Taille et Part du Marché des Polymères Bio-dégradables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

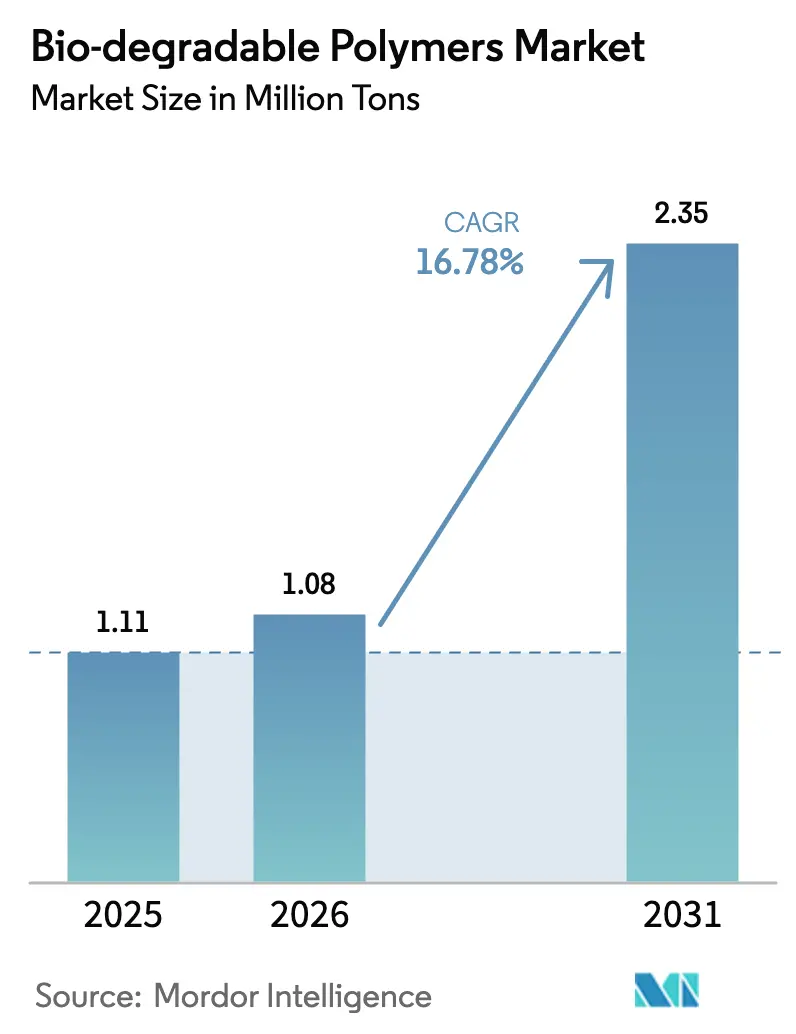

| Volume du Marché (2026) | 1.08 Millions de tonnes |

| Volume du Marché (2031) | 2.35 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 16.78% CAGR |

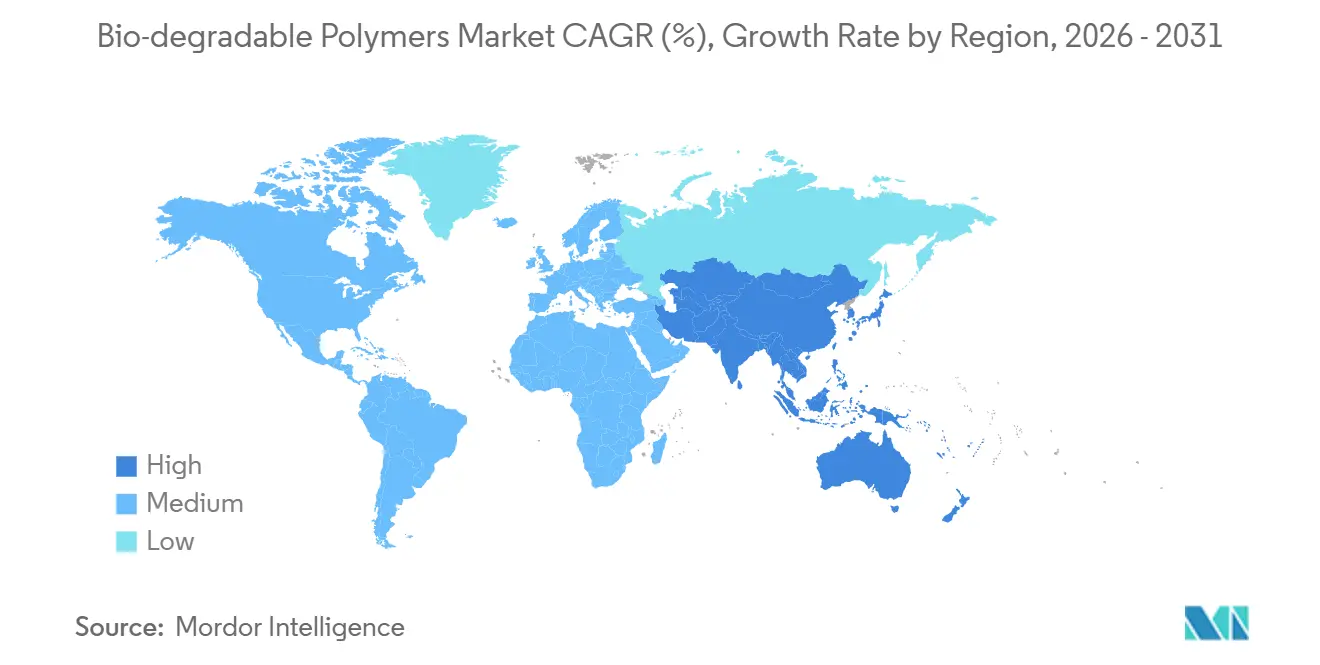

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

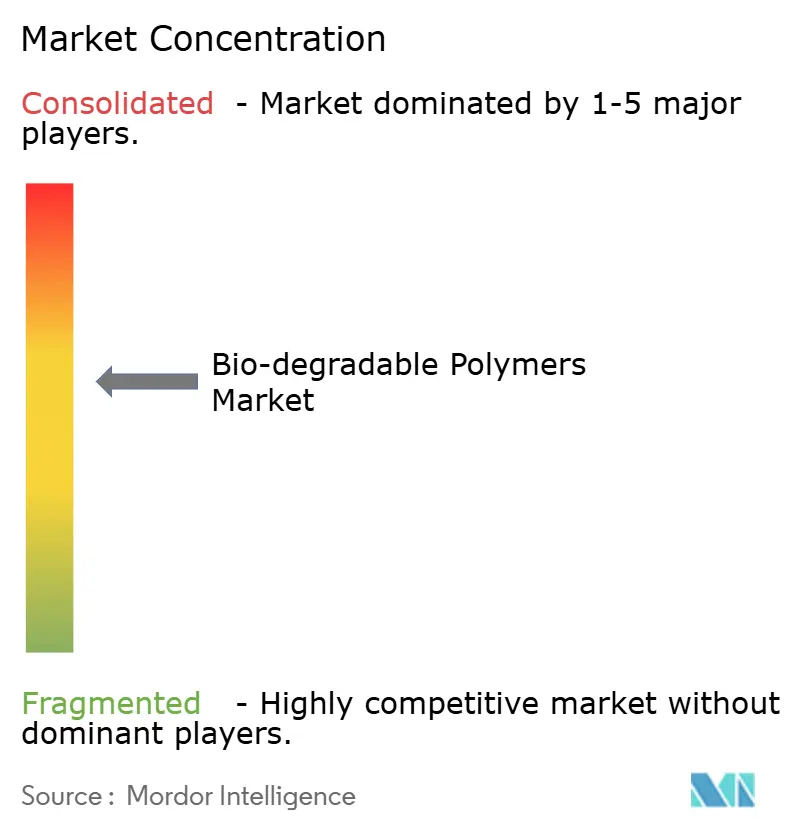

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Polymères Bio-dégradables par Mordor Intelligence

La taille du Marché des Polymères Bio-dégradables devrait passer de 1,11 million de tonnes en 2025 à 1,08 million de tonnes en 2026 et atteindre 2,35 millions de tonnes d'ici 2031, avec un CAGR de 16,78 % sur la période 2026-2031. Cette perspective positionne la taille du marché des polymères bio-dégradables pour une montée en puissance rapide, à mesure que la substitution axée sur le prix cède la place à une adoption guidée par la performance dans les applications d'emballage, de biens de consommation, d'agriculture et de soins de santé. Les engagements des marques, les mécanismes de tarification du carbone et les monomères dérivés de la capture du carbone remodèlent l'économie des fournisseurs, tandis que les ajouts de capacité en Asie-Pacifique compriment les marges sur les grades à base d'amidon et de PLA. L'Europe conserve des avantages de premier entrant dans l'infrastructure de certification, mais la Chine et l'Inde sont en passe d'inverser le leadership géographique en termes de tonnage d'ici 2031. Les stratégies concurrentielles se bifurquent désormais entre les lignes PLA et PBAT à grand volume et les portefeuilles PHA premium qui commandent des hausses de prix de 40 à 60 % pour la garantie de biodégradabilité marine ou médicale.

Principaux Enseignements du Rapport

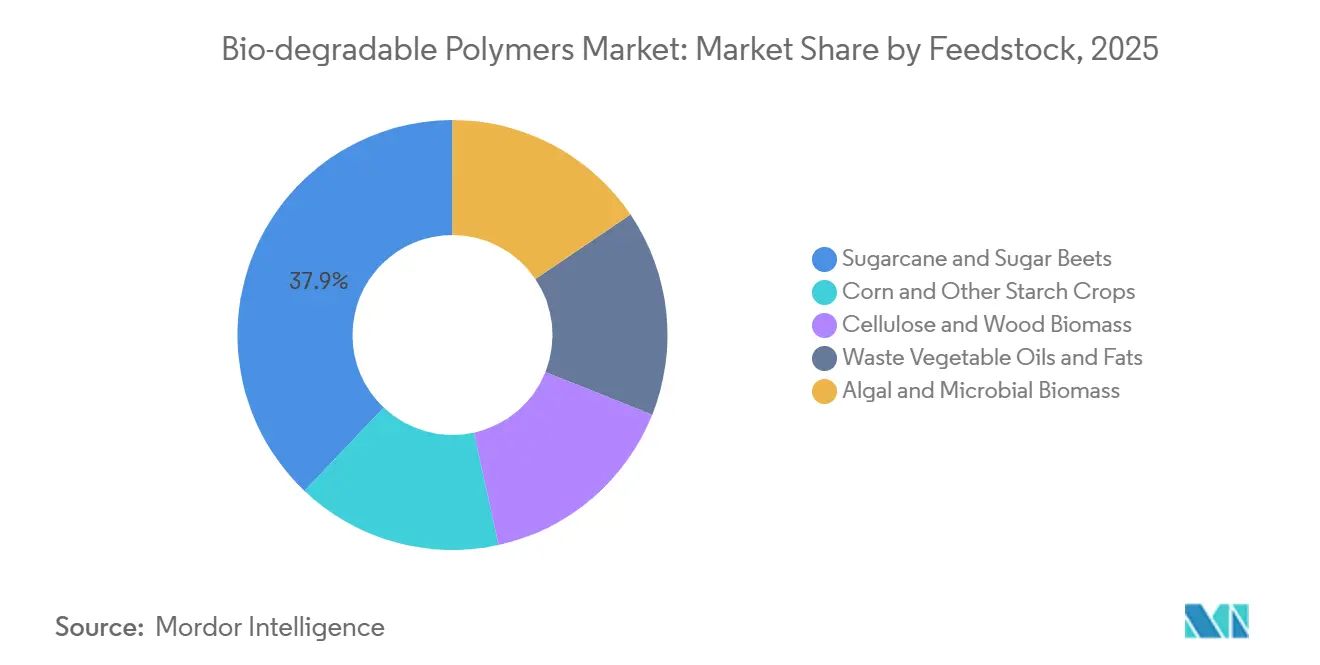

- Par matière première, la canne à sucre et les betteraves sucrières ont dominé avec une part de marché des polymères bio-dégradables de 37,91 % en 2025, tandis que la biomasse algale et microbienne devrait progresser à un CAGR de 18,26 % jusqu'en 2031.

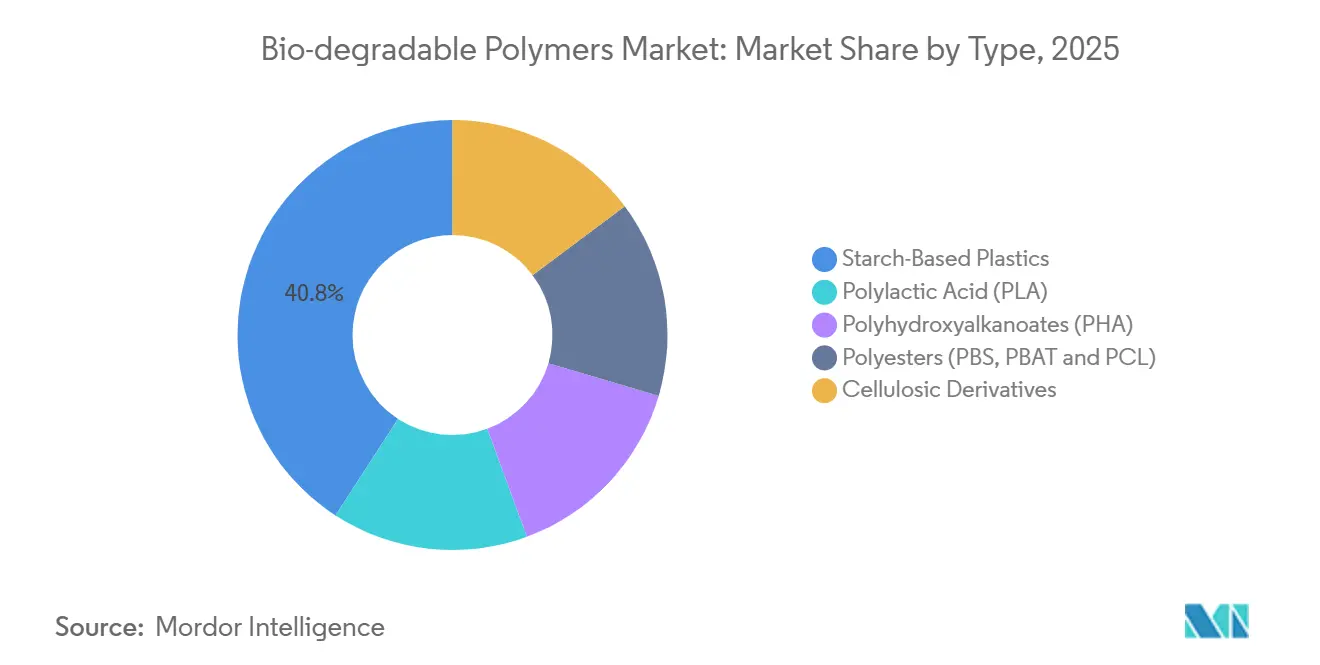

- Par type, les plastiques à base d'amidon ont capté 40,85 % de la taille du marché des polymères bio-dégradables en 2025, tandis que les polyhydroxyalcanoates (PHA) devraient progresser à un CAGR de 20,84 % jusqu'en 2031.

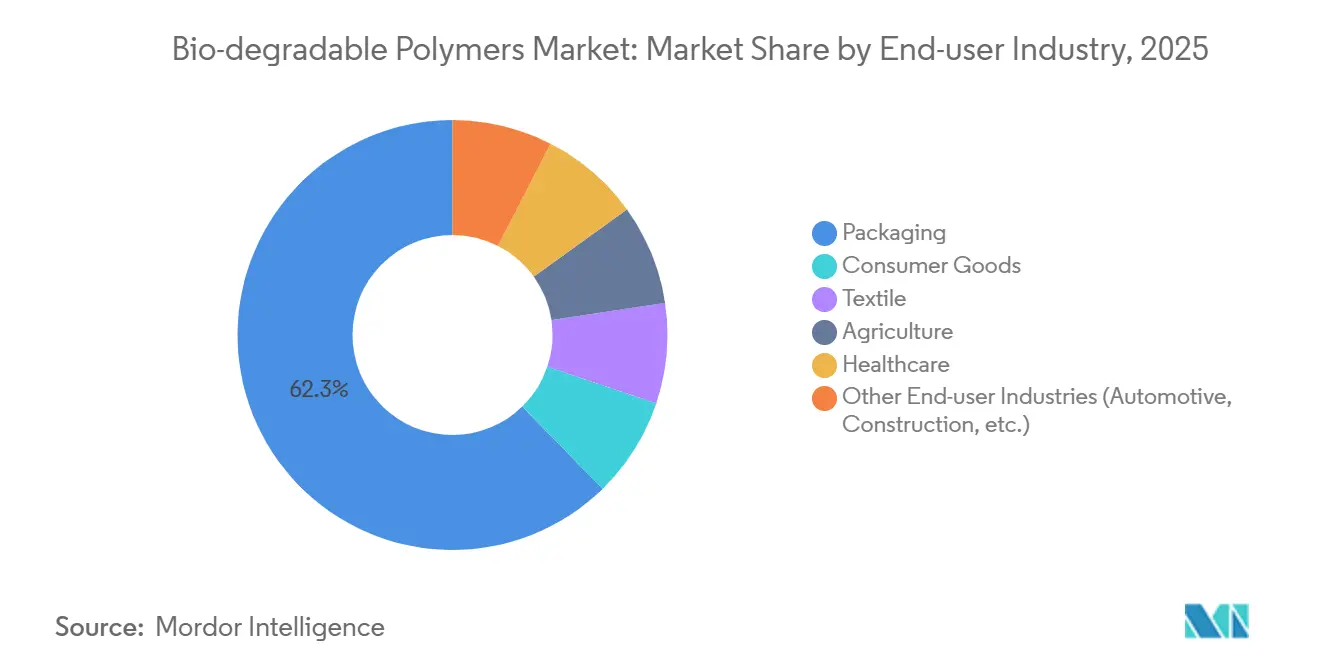

- Par secteur d'utilisation finale, l'emballage a représenté 62,31 % du volume de 2025 ; les biens de consommation devraient se développer à un CAGR de 19,36 % jusqu'en 2031.

- Par géographie, l'Europe a capté 38,95 % de la taille du marché des polymères bio-dégradables en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 19,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Polymères Bio-dégradables

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Gouvernementales Interdisant les Plastiques à Usage Unique | +4.2% | Mondial, mené par l'UE, la Chine, l'Inde | Court terme (≤ 2 ans) |

| Demande Croissante d'Emballages Durables et Respectueux de l'Environnement | +5.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2–4 ans) |

| Adoption Accélérée dans les Applications de Soins de Santé | +3.1% | Amérique du Nord, Europe, Japon | Moyen terme (2–4 ans) |

| Utilisation Croissante de Films Biodégradables en Agriculture | +2.9% | Asie-Pacifique (Chine, Inde), Europe méditerranéenne, Amérique latine | Long terme (≥ 4 ans) |

| Monomères Dérivés de la Capture du Carbone Permettant des Plastiques à Émissions Négatives | +4.3% | Amérique du Nord, Europe du Nord, projets pilotes en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Gouvernementales Interdisant les Plastiques à Usage Unique

La Directive européenne sur les plastiques à usage unique, pleinement appliquée depuis janvier 2024, a éliminé les articles oxo-dégradables dans dix catégories et a porté la demande en PLA et en films d'amidon au-delà de 180 000 tonnes en 2025. L'interdiction nationale des sacs en plastique en Chine et les restrictions sur les films de paillage non dégradables ont injecté des subventions provinciales qui ont ajouté 320 000 tonnes de capacité nominale en PLA et PBAT d'ici 2025[1]Commission nationale du développement et de la réforme, « Renforcement de la lutte contre la pollution plastique », ndrc.gov.cn . L'amendement de 2024 de l'Inde aux Règles sur les Déchets Plastiques a interdit les plastiques minces à usage unique, ouvrant une opportunité de 95 000 tonnes de mélanges d'amidon répondant aux critères IS 17088. Les producteurs se co-localisent désormais près des régions à forte application : l'usine PLA de NatureWorks en Thaïlande approvisionne l'ASEAN, tandis que la ligne PHA de Danimer Scientific dans le Kentucky cible les marchés côtiers américains.

Demande Croissante d'Emballages Durables et Respectueux de l'Environnement

Unilever s'est engagé à convertir 35 % de ses films flexibles en matériaux certifiés compostables d'ici 2027, sécurisant des engagements d'achat pluriannuels avec TotalEnergies Corbion et BASF. Nestlé teste des emballages en carton revêtu de PHA pour la confiserie en Europe, créant une fenêtre de PHA de qualité barrière de 22 000 tonnes d'ici 2026. Le brevet de 2024 de Procter & Gamble sur les capsules de lessive PLA-PBAT dégradables en milieu marin apporte une solution d'élimination côtière. Amazon a révélé que 18 % de ses expéditions en Amérique du Nord utilisent déjà des calages en amidon et des enveloppes en PLA, remplaçant 43 000 tonnes de polyéthylène en 2025. La demande des propriétaires de marques spécifie de plus en plus les voies de dégradation industrielle, domestique ou marine, fragmentant les besoins de certification et élargissant la complexité des portefeuilles.

Adoption Accélérée dans les Applications de Soins de Santé

La FDA américaine a homologué 14 sutures et implants à base de PHA en 2024-2025, contre six approbations au cours du biennum précédent, validant la biocompatibilité selon la norme ISO 10993. Le PHA nodax® de Danimer Scientific a obtenu le marquage CE pour les stents résorbables en 2025, ouvrant un créneau de 340 millions USD. Le Japon a autorisé les vis osseuses en PLA de Teijin en 2024, en invoquant les avantages de la radiotransparence et de la biorésorption. Les blisters BioPBS de Mitsubishi Chemical ont obtenu la certification résistante aux enfants en 2025, remplaçant le PVC pour les médicaments en vente libre. Les cycles d'approbation prolongés et les essais cliniques maintiennent les marges spécialisées au-dessus de 40 %.

Utilisation Croissante de Films Biodégradables en Agriculture

La Chine impose des films de paillage 100 % biodégradables dans 15 provinces d'ici 2027, générant une demande de 210 000 tonnes de PBAT-amidon. L'Inde subventionne la moitié du coût des films biodégradables pour les petits exploitants, améliorant les rendements au Pendjab et en Haryana. Les éco-régimes de l'UE lient les paiements de subventions aux intrants durables, augmentant la consommation de 38 000 tonnes en 2025. Les producteurs israéliens proposent désormais des films de serre en PHA stabilisés aux UV qui réduisent les coûts d'élimination de 450 USD par hectare. Les labels de qualité de DIN CERTCO et TÜV Austria justifient des primes de prix de 15 à 20 %.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de Production Élevé par Rapport aux Plastiques Conventionnels | -2.7% | Mondial, plus aigu en Asie-Pacifique et en Amérique du Sud sensibles aux prix | Court terme (≤ 2 ans) |

| Performances Mécaniques Limitées pour les Pièces Automobiles | -1.4% | Amérique du Nord, Europe, Japon (principaux pôles automobiles) | Moyen terme (2–4 ans) |

| Volatilité du Prix des Matières Premières due à la Demande de Biomasse Non Alimentaire | -1.8% | Amérique du Nord (ceinture de maïs), Brésil (canne à sucre), UE (huiles usagées) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de Production Élevé par Rapport aux Plastiques Conventionnels

Le PLA de commodité se vend à 2,80–3,50 USD par kg contre 1,20–1,40 USD pour le polyéthylène, maintenant une prime de 90 à 140 % qui restreint l'adoption en dehors des flux mandatés ou soumis à des taxes. Le PHA de qualité marine commande 5,00–6,50 USD par kg, reflétant la complexité de la fermentation. Les hausses de prix de l'amidon de maïs de 28 % en 2024 ont comprimé les marges brutes de NatureWorks et Cargill à 24 %[2]Département américain de l'Agriculture, « Rapport sur le marché des céréales, décembre 2025 », usda.gov . Les usines PHA en construction neuve nécessitent 180 à 220 millions USD par ligne de 50 000 tonnes, soit le double des unités de polyéthylène comparables, ralentissant la progression des nouveaux entrants. Les taux d'apprentissage de 12 à 15 % par doublement de capacité sont en retard par rapport aux plastiques conventionnels, prolongeant les délais de parité.

Performances Mécaniques Limitées pour les Pièces Automobiles

Les températures de déflexion thermique du PLA et du PHA plafonnent à 65 °C selon la norme ASTM D648, en dessous du seuil de 90 à 110 °C pour les composants intérieurs, limitant l'adoption aux panneaux d'insert de garniture. La résistance au choc Izod entaillé pour le PHA est en moyenne de 25 à 35 J/m, loin des niveaux de l'ABS de 200+ J/m, restreignant les usages structurels. Les essais de Volkswagen et Toyota ont livré des économies de poids de 12 à 18 % mais ont rencontré des défaillances de durabilité sur des cycles simulés de dix ans. Les additifs ignifuges permettant la conformité à la norme FMVSS 302 peuvent ajouter jusqu'à 1,20 USD par kg et diluer la biodégradabilité. De petites opportunités existent dans les boîtiers de batteries de véhicules électriques où le PHA satisfait à la norme UL 94 V-0, mais le volume annuel reste inférieur à 5 000 tonnes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Domination de la Canne à Sucre face au Potentiel Algal

La canne à sucre et les betteraves sucrières ont représenté 37,91 % du volume de 2025, ancrées par la vaste superficie de canne au Brésil et la production de betteraves européennes qui fournissent des sucres fermentescibles à 0,32–0,38 USD par kg. Cette base de coûts soutient la taille du marché des polymères bio-dégradables pour la production de PLA et de bio-PE dans les deux hémisphères. Le maïs et les autres cultures amylacées bénéficient de la mouture humide établie et de la logistique ferroviaire aux États-Unis et dans le nord-est de la Chine.

La biomasse algale et microbienne se développe à un CAGR de 18,26 % sur des titres supérieurs à 120 g/L pour le PHA, une trajectoire qui pourrait accroître sa part de marché des polymères bio-dégradables à mesure que les coûts de fermentation approchent la parité avec le PLA. Les résidus de cellulose ont sécurisé une part modérée alors que les usines de pâte nordiques valorisent les flux de déchets, tandis que les huiles usagées font face à des approvisionnements de plus en plus tendus en raison des mandats sur le diesel renouvelable.

Par Type : Leadership en Volume de l'Amidon, Dynamisme du PHA

Les plastiques à base d'amidon ont représenté 40,85 % du volume de 2025 grâce aux mélanges d'amidon thermoplastique dont le prix est inférieur de 25 à 30 % à celui du PLA. Le PLA est propulsé par de grandes capacités sur site unique qui soutiennent l'emballage rigide et les fibres.

Le PHA est la vedette de la croissance, progressant à un CAGR de 20,84 % alors que les certifications de biodégradabilité marine ouvrent des créneaux pour les engins de pêche et les emballages côtiers. Les polyesters tels que le PBS et le PBAT sont appréciés pour leur allongement élevé dans les films, tandis que les dérivés cellulosiques font face à une demande stagnante en raison de la réglementation imminente sur les filtres de cigarettes.

Par Secteur d'Utilisation Finale : Saturation de l'Emballage, Essor des Biens de Consommation

L'emballage a absorbé 62,31 % de la consommation de 2025 dans les films, contenants et calages, porté par les engagements des marques qui ont ajouté une demande incrémentale en PLA et PBAT. Les biens de consommation devraient croître à un CAGR de 19,36 % alors que les fabricants d'électronique testent des boîtiers en PHA qui se compostent industriellement en 180 jours.

Le textile a sécurisé la demande en fibres discontinues de PLA pour l'hygiène et l'habillement, tandis que l'agriculture se développe en raison des mandats sur les films de paillage. Les soins de santé progressent également d'année en année grâce aux implants résorbables qui réduisent les secondes interventions chirurgicales de 2 500 à 4 000 USD.

Analyse Géographique

L'Europe a représenté 38,95 % du volume de 2025, soutenue par une certification harmonisée, une infrastructure de compostage robuste et des interdictions nationales qui élèvent les prix de vente moyens de 12 à 18 % par rapport aux importations non certifiées. Le marché allemand est porté par l'intégration de l'ecovio® de BASF et les exigences strictes de DIN CERTCO qui favorisent l'approvisionnement local. La France et l'Italie ont suivi la demande à mesure que les réglementations sur les sacs de caisse et les films de paillage ont accéléré la substitution.

L'Asie-Pacifique est en passe de renverser la domination européenne avec un CAGR de 19,24 %. Les ajouts de capacité en Chine au cours de 2024-2025 et les interdictions de plastiques à usage unique en Inde soutiennent ensemble le tonnage incrémental projeté. La ligne PBAT de 100 000 tonnes de Zhejiang Hisun et l'expansion thaïlandaise prévue de NatureWorks illustrent l'allocation de capital vers l'autosuffisance régionale. Les subventions aux films agricoles de l'ASEAN élargissent encore la demande adressable.

L'Amérique du Nord a capté une consommation modérée, avec la Californie, New York et Washington en tête des interdictions de sacs et de services alimentaires. L'interdiction fédérale du Canada a renforcé la demande, tandis que les mesures de Mexico City et de l'État de Jalisco ont stimulé la consommation mexicaine. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes mais bénéficient de la bio-PE à base de canne au Brésil et des politiques d'économie circulaire émergentes en Arabie Saoudite et en Afrique du Sud.

Paysage réglementaire

La réglementation différencie de plus en plus les allégations de biodégradabilité de la compostabilité certifiée et lie l'accès au marché à des filières de fin de vie validées. Dans l'Union européenne, le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages renforce les exigences de conformité pour les emballages compostables en poussant les révisions de la norme EN 13432 (y compris des délais de compostage plus stricts et des limites sur le rejet de microplastiques) et en définissant où les formats compostables peuvent être autorisés (par exemple, des articles sélectionnés tels que les sachets de thé et les sacs en plastique très légers, sous réserve de la disponibilité d'infrastructures de bio-déchets). Aux États-Unis, les FTC Green Guides (16 CFR 260.8) restreignent les allégations non qualifiées de dégradabilité pour les produits susceptibles d'entrer dans les flux de déchets solides, exigeant une justification que la décomposition complète survient en moins d'un an, ce qui accroît le rôle des essais tiers et de la documentation pour les emballages et les biens de consommation.

La Chine continue de formaliser les exigences d'identification et les seuils de performance à travers des normes nationales telles que GB/T 41010-2021, qui fixe des exigences d'identification et des cibles de performance de biodégradation (y compris un taux de biodégradation relative de référence de 90 %), soutenant l'application des mesures anti-pollution provinciales et nationales. Parallèlement, le cadre réglementaire de l'EPA américaine continue de traiter différemment les « polymères conçus pour être biodégradables » dans le reporting chimique et la conformité, et ces matériaux ne bénéficient pas automatiquement de certaines voies d'exemption pour polymères en vertu du 40 CFR 723.250. Dans toutes les régions, la conformité évolue vers un étiquetage fondé sur des preuves, des méthodes d'essai certifiées et des autorisations liées aux infrastructures, ce qui accroît la valeur stratégique des dossiers de certification (compostage industriel vs domestique, et dans certains cas les allégations de biodégradation marine ou dans le sol) en complément des autorisations de contact alimentaire et de sécurité des produits.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la production et l'agrégation de matières premières (canne à sucre, betteraves sucrières, maïs et autres cultures amylacées, ainsi que des filières émergentes de déchets agricoles et microbiennes), suivie d'une fermentation ou d'une conversion chimique en intermédiaires de plateforme (par exemple, l'acide lactique et le lactide pour le PLA, et les monomères issus de la fermentation pour le PHA). La polymérisation/le compoundage constitue le principal pôle de valeur, concentré parmi un nombre limité de producteurs à grande échelle en raison des dépenses d'investissement élevées, des longs cycles de qualification et de la nécessité de certification et de conformité au contact alimentaire. Une étape notable d'intégration amont-aval a eu lieu en avril 2026 lorsque NatureWorks a mis en service son installation Ingeo PLA entièrement intégrée dans le Nakhon Sawan Biocomplex en Thaïlande (75 000 tonnes/an), reliant les intrants régionaux à base de sucre à la production d'acide lactique, de lactide et de PLA, et réduisant la dépendance aux flux de résine interrégionaux pour les emballages et les fibres.

En aval, la résine est transformée par des extrudeurs de films, des thermoformeurs, des fabricants de fibres et des mouleurs par injection en emballages, films agricoles et certains biens médicaux et de consommation, puis distribuée via les transformateurs et les chaînes d'approvisionnement des propriétaires de marques vers les canaux de vente au détail et institutionnels. Les signaux de demande induits par la réglementation et la préparation des infrastructures (compostage industriel vs compostage domestique vs flux de recyclage mixtes) agissent comme des facteurs limitants influençant le choix des grades et les investissements des transformateurs. Les partenariats sont de plus en plus utilisés pour réduire les risques liés à la montée en échelle et élargir l'adoption des applications, comme en témoigne l'alliance formée en septembre 2025 entre Avantium, LVMH et Tereos pour développer la production de PEF destinée aux usages d'emballage, et l'accord définitif signé en décembre 2025 entre CARBIOS et Wankai New Materials pour former une coentreprise dédiée à une usine de biorecyclage de PET de 50 000 tonnes en Chine. Bien que le biorecyclage du PET soit une activité connexe aux polymères biodégradables, ces initiatives façonnent la prise de décision des transformateurs et la priorisation des investissements dans les matériaux d'emballage durables, accentuant la concurrence pour les capacités qualifiées, les engagements de marque et les allégations d'étiquetage conformes.

Paysage Concurrentiel

La capacité mondiale est modérément concentrée : les cinq premiers fournisseurs — BASF, NatureWorks, TotalEnergies Corbion, Eni S.p.A. et Mitsubishi Chemical Group Corporation — détenaient 60 % de part en 2025. Les acteurs à grande échelle poursuivent l'intégration verticale, BASF produisant du 1,4-butanediol issu de la capture du carbone et TotalEnergies Corbion sécurisant des engagements d'achat de canne pour couvrir le risque sur les matières premières. Danimer Scientific, GENECIS et Mango Materials se concentrent sur des créneaux PHA à haute marge, s'appuyant sur des souches propriétaires et des voies à empreinte carbone négative pour maintenir des marges brutes supérieures à 40 %.

La différenciation technologique s'intensifie. Le P(3HB-co-4HB) d'Evonik a atteint 95 % de biodégradation marine et décroché des commandes pilotes pour des filets à saumons, tandis que PTT MCC Biochem et Mitsubishi Chemical étendent la capacité BioPBS™ de 30 000 tonnes. Des coentreprises telles que l'usine éthylène-gaz-acier de Braskem-Gerdau illustrent des alliances intersectorielles qui monétisent les flux industriels de CO₂.

Les barrières réglementaires comptent : les dossiers REACH et les approbations de contact alimentaire de la FDA peuvent coûter jusqu'à 2,5 millions USD et s'étendre sur 24 mois, favorisant les acteurs établis avec des portefeuilles éprouvés. La politique industrielle souveraine approfondit la fragmentation, la Chine subventionnant les lignes à base d'amidon et le Mécanisme d'Ajustement Carbone aux Frontières de l'UE priorisant les importations à empreinte carbone négative.

Leaders du Secteur des Polymères Bio-dégradables

NatureWorks LLC

BASF

Mitsubishi Chemical Group Corporation

TotalEnergies Corbion

Eni S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure se situe à l'intersection de la réglementation, de la clarté de l'étiquetage et de l'infrastructure de fin de vie : les formats d'emballage explicitement traités par les régulateurs et que les municipalités peuvent traiter à grande échelle. Le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages de l'UE crée une voie de conformité claire pour des applications compostables spécifiques (par exemple, là où la collecte et le traitement des bio-déchets sont en place) tout en renforçant les exigences de preuve de compostabilité via les révisions de la norme EN 13432, ouvrant un espace pour les fournisseurs de résine et les transformateurs capables de documenter la performance selon des délais plus stricts et des limites de microplastiques. Aux États-Unis, les FTC Green Guides (16 CFR 260.8) découragent le marketing large de « dégradabilité », ce qui accroît la valeur commerciale des allégations certifiées et qualifiées, ainsi que des fiches de vente spécifiques aux applications pour les détaillants et marques de consommation.

La localisation de l'approvisionnement et les programmes technologiques créent un espace supplémentaire en Asie-Pacifique et en Europe pour des grades adaptés et un approvisionnement régional. La mise en service par NatureWorks en avril 2026 d'une installation de PLA entièrement intégrée de 75 000 tonnes/an en Thaïlande renforce la disponibilité locale pour les transformateurs desservant les emballages et les fibres, soutenant des délais de livraison plus courts et une activité de qualification potentiellement plus large parmi les transformateurs de l'ASEAN et de l'Asie-Pacifique au sens large. Sur le plan de l'innovation, les initiatives Horizon Europe de l'UE telles que Bio2PEs (mises à jour du projet à partir de janvier 2026) et ECOSYSTEM (mise à jour en mars 2026) font progresser les matières premières issues de déchets et les biopolyesters multifonctionnels pour les emballages alimentaires et les films agricoles, mettant en lumière un pipeline de formulations visant à combler des lacunes de performance (barrière, fonctionnalité et durabilité agricole) tout en maintenant des cibles de biodégradation ou de compostabilité. À mesure que ces programmes mûrissent, ils élargissent la gamme d'options de fin de vie certifiées que les propriétaires de marques peuvent spécifier, en particulier dans les films agricoles et les articles d'emballage réglementés où les filières d'élimination et l'étiquetage font l'objet d'un examen plus approfondi.

Développements récents du secteur

- Avril 2026 : NatureWorks a annoncé l'inauguration officielle de son installation de fabrication de biopolymère Ingeo PLA entièrement intégrée au Nakhon Sawan BioComplex en Thaïlande, avec une capacité annuelle d'environ 75 000 tonnes métriques. Le site intègre les étapes clés depuis la conversion des matières premières locales jusqu'à la production de polymère, renforçant l'approvisionnement régional pour les emballages et les fibres et réduisant la dépendance à une fabrication concentrée dans une seule région.

- Mars 2025 : NatureWorks a lancé la plateforme Ingeo Extend PLA destinée aux applications de films biaxialement orientés, visant une meilleure latitude de transformation pour les transformateurs d'emballages. Ce lancement soutient une évolution de la simple substitution compostable vers des grades ajustés à la performance capables de rivaliser sur des lignes de films à débit plus élevé.

- Juin 2024 : BASF a fait progresser le positionnement de son portefeuille de biopolymères pour les applications compostables, s'alignant sur le durcissement des exigences en matière d'emballage et de déchets sur les principaux marchés. Cette initiative renforce les avantages des acteurs établis liés aux grades prêts pour la certification et aux relations établies avec les transformateurs dans les emballages flexibles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les matériaux polymères biodégradables vendus pour être utilisés dans des produits finis, où le polymère est conçu pour se décomposer dans des conditions biologiques définies et est fourni sous forme commerciale telle que résine ou compound.

Exclusions de périmètre : nous excluons les biens durables principalement fabriqués à partir de plastiques conventionnels, ainsi que les solutions de recyclage uniquement qui ne dépendent pas d'un comportement de biodégradation.

Aperçu de la segmentation

- Par Matière Première

- Canne à Sucre et Betteraves Sucrières

- Maïs et Autres Cultures Amylacées

- Cellulose et Biomasse Ligneuse

- Huiles et Graisses Végétales Usagées

- Biomasse Algale et Microbienne

- Par Type

- Plastiques à Base d'Amidon

- Acide Polylactique (PLA)

- Polyhydroxyalcanoates (PHA)

- Polyesters (PBS, PBAT et PCL)

- Dérivés Cellulosiques

- Par Secteur d'Utilisation Finale

- Emballage

- Biens de Consommation

- Textile

- Agriculture

- Soins de Santé

- Autres Secteurs d'Utilisation Finale (Automobile, Construction, etc.)

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cadrer l'offre et la demande de polymères biodégradables, et pour garder des hypothèses d'entrée réalistes à travers les emballages, l'agriculture, les biens de consommation et d'autres usages finaux. Des documents publics tels que les données sur les déchets et matériaux de l'EPA américaine, les publications d'Eurostat et des offices statistiques nationaux, les données commerciales UN Comtrade, les indicateurs environnementaux de l'OCDE et les revues scientifiques évaluées par des pairs en science des polymères ont été consultés pour comprendre les signaux politiques, les flux commerciaux et la dynamique d'adoption.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les fiches techniques de produits et une couverture médiatique crédible pour cartographier les annonces de capacité et le calendrier de commercialisation. Le cas échéant, des abonnements payants pour les données financières et de veille d'entreprises, les bases de données de brevets et les renseignements au niveau des expéditions import-export ont été utilisés pour recouper la présence des fournisseurs, l'orientation technologique et la direction des prix. Ces exemples ne sont pas exhaustifs, et d'autres sources ont été utilisées pour collecter, valider et clarifier les données alimentant le modèle.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des producteurs de résine, des compoundeurs, des transformateurs, des distributeurs et de grands utilisateurs finaux, afin de confirmer ce qui est acheté et ce qui motive le choix par rapport aux alternatives conventionnelles. Pour un marché mondial comme celui-ci, les réponses des répondants ont été vérifiées à travers l'APAC, l'EMEA et les Amériques pour valider les différences d'adoption liées à la réglementation, aux infrastructures de compostage et aux engagements de marque, puis pour combler les lacunes là où les données publiques sont limitées.

Les retours des répondants ont également permis de clarifier la manière dont les entreprises décrivent les grades de polymères biodégradables dans les achats, car les définitions de catégorie varient selon la région et l'application en aval.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Petits acteurs : 14 % | Managers : 48 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a d'abord été construit selon une vision descendante. Nous avons utilisé les signaux de production et de commerce pour reconstruire un pool de demande mondiale réaliste pour la consommation de résine polymère biodégradable, puis l'avons ventilé par grands domaines d'utilisation où l'adoption est la plus visible. Pour ancrer cette approche, nous avons corroboré les totaux avec des approximations ascendantes sélectives, telles que des indications de volume échantillonnées auprès des fournisseurs, des vérifications de canaux avec les transformateurs, et des vérifications de prix de vente moyen multiplié par le volume pour les familles de polymères à forte utilisation. Ces recoupements ont été utilisés pour ajuster tout surcomptage ou souscomptage.

Le modèle utilise des empreintes de marché vérifiables en pratique, notamment le déploiement de la réglementation sur la compostabilité, l'activité de conversion des emballages dans la restauration et le commerce de détail, la disponibilité des capacités de compostage et de traitement industriel, les ajouts de capacité déclarés par famille de polymère, et les écarts de prix typiques par rapport aux plastiques conventionnels. La prévision s'appuie principalement sur l'analyse de scénarios, car le calendrier politique et le déploiement des infrastructures peuvent modifier la trajectoire de croissance. Les scénarios ont été alignés sur ce que les répondants primaires jugent réalisable dans leurs régions. Lorsque des données ascendantes manquaient pour de plus petits pays ou des usages de niche, nous avons appliqué des proxys utilisant la demande d'emballage par habitant et le mix industriel, puis les avons réexaminés lors de la validation.

Validation des données et cycle de mise à jour

La validation a été effectuée en vérifiant les résultats du modèle par rapport à des signaux indépendants, tels que la direction du commerce, les changements de capacité et l'activité de conversion en usage final, afin que les totaux ne s'écartent pas de ce que l'industrie peut physiquement fournir et consommer. Lorsque les écarts étaient importants, les hypothèses sous-jacentes ont été retestées via des entretiens de suivi, en particulier lorsqu'un pays présentait des schémas d'adoption ne correspondant pas à sa préparation politique ou infrastructurelle.

Avant validation finale, le modèle et la logique écrite passent par des révisions d'analystes en plusieurs étapes où les calculs, les conversions d'unités et les évolutions d'une année sur l'autre sont vérifiés pour la cohérence. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif survient, comme une mise en service majeure de capacité, un changement de politique ou un changement de prix durable. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des polymères biodégradables selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les polymères biodégradables peuvent différer largement car le périmètre peut basculer entre un dimensionnement basé sur le volume et un dimensionnement basé sur les revenus, et parce que les frontières des polymères ne sont pas toujours traitées de la même manière selon les études. Le tableau de référence rend l'écart facile à visualiser, et fournit également un contexte expliquant pourquoi les chiffres divergent une fois que l'on examine ce que chaque source compte.

Le tableau montre ici une taille de marché basée sur le volume, tandis que certaines autres sources publient des totaux de revenus, qui évoluent avec la progression supposée des prix de vente moyens, le calendrier des devises et le mix produit. Dans le modèle de Mordor Intelligence, le marché reste rattaché aux volumes de résine polymère biodégradable (en tonnes), et les expansions de type revenus telles que les substrats adjacents ou les larges chaînes de valeur d'emballage ne sont pas fusionnées dans le total, ce qui est une raison courante de chiffres en USD plus élevés publiés ailleurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,08 million USD (2026) | |

| Cabinet de conseil mondial A | 11,60 milliards USD (2025) | Présenté comme un marché en valeur en USD, sensible à la progression supposée des prix de vente moyens et au mix produit, et la base de dimensionnement ne sépare pas clairement le volume de résine de la valeur des emballages en aval. |

| Plateforme de données sectorielle B | 10,86 milliards USD (2024) | Utilise une approche basée sur les revenus avec des catégories de segments larges, si bien que les différences dans ce qui compte comme catégorie de polymère biodégradable et la manière dont les substrats sont traités peuvent augmenter le total par rapport à une approche en volume de résine. |

Dans l'ensemble, l'écart tient moins au calcul qu'aux définitions, aux unités et à ce qui se trouve à l'intérieur du périmètre comptabilisé. En rattachant les données d'entrée à des signaux d'adoption observables et en documentant les principaux changements d'hypothèses, l'estimation reste traçable et reproductible lors de la mise à jour du marché.

Questions Clés Traitées dans le Rapport

Quel est le volume mondial projeté pour les polymères bio-dégradables d'ici 2031 ?

Le marché devrait atteindre 2,35 millions de tonnes en 2031, reflétant un CAGR de 16,78 % de 2026 à 2031.

Quel type de polymère se développe le plus rapidement ?

Les polyhydroxyalcanoates (PHA) progressent à un CAGR de 20,84 % grâce aux certifications de biodégradabilité marine et aux approbations médicales.

Comment les prix se comparent-ils aux plastiques conventionnels ?

Le PLA de commodité est en moyenne de 2,80 à 3,50 USD par kg, contre 1,20 à 1,40 USD pour le polyéthylène vierge, tandis que les grades PHA premium se vendent de 5,00 à 6,50 USD par kg.

Quelle région ajoutera le plus de capacité d'ici 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 19,24 % alors que la Chine et l'Inde mettent en service de grandes lignes de PBAT, PLA et mélanges d'amidon.

Dernière mise à jour de la page le: