Taille et Part du Marché des Plastiques en Asie du Sud-Est (ASE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

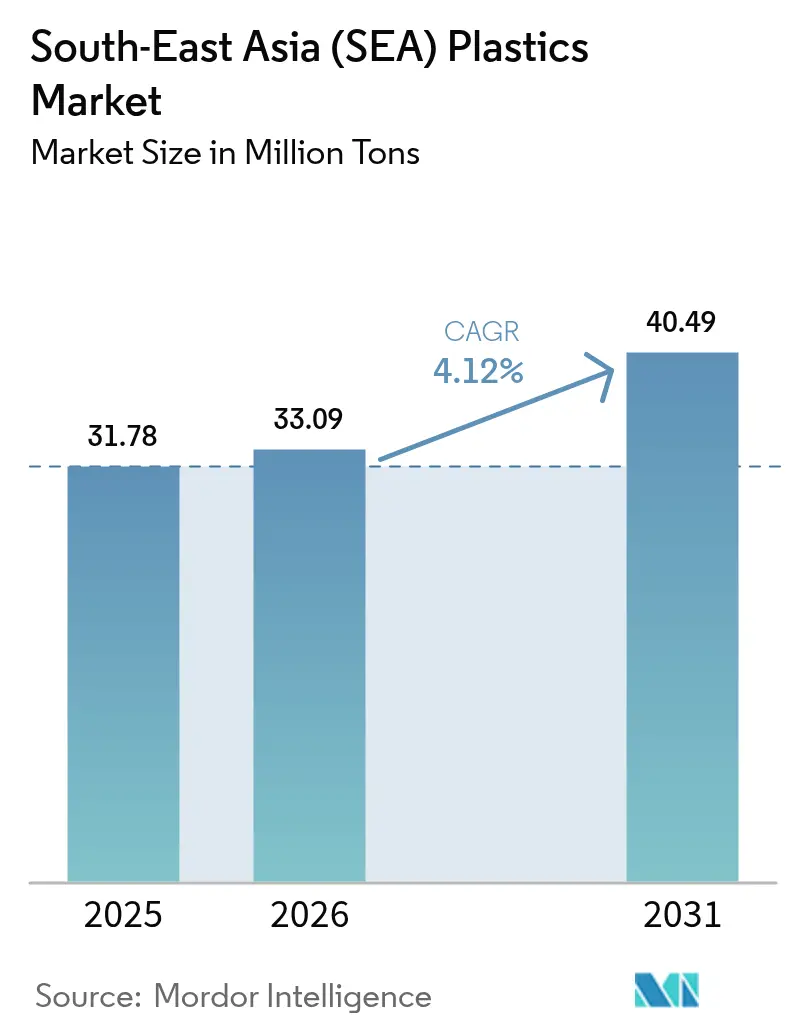

| Taille du marché de l'année de base (2025) | 31.78 Millions de tonnes |

| Volume du Marché (2026) | 33.09 Millions de tonnes |

| Volume du Marché (2031) | 40.49 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plastiques en Asie du Sud-Est (ASE) par Mordor Intelligence

La taille du Marché des Plastiques en Asie du Sud-Est a été évaluée à 31,78 millions de tonnes en 2025 et devrait croître de 33,09 millions de tonnes en 2026 pour atteindre 40,49 millions de tonnes d'ici 2031, à un CAGR de 4,12 % durant la période de prévision (2026-2031). D'octobre 2024 à décembre 2025, le paysage pétrochimique a connu une transformation significative. Les investissements dans les vapocraqueurs et les unités en aval ont évolué d'une forte dépendance aux importations vers une autosuffisance régionale. L'Indonésie et le Vietnam ont consolidé leurs positions en tant qu'acteurs clés dans la chaîne d'approvisionnement des polyoléfines, un domaine autrefois dominé par les matières premières du Moyen-Orient. En 2025, alors que les résines de commodité traditionnelles dominaient le volume, le resserrement des écarts entre le propane et le naphta a commencé à éroder les marges bénéficiaires. En conséquence, les transformateurs ont été incités à se tourner vers les grades techniques et les bioplastiques, attirés non seulement par leurs prix premium mais aussi par leur résilience face aux fluctuations des prix des matières premières.

Points Clés du Rapport

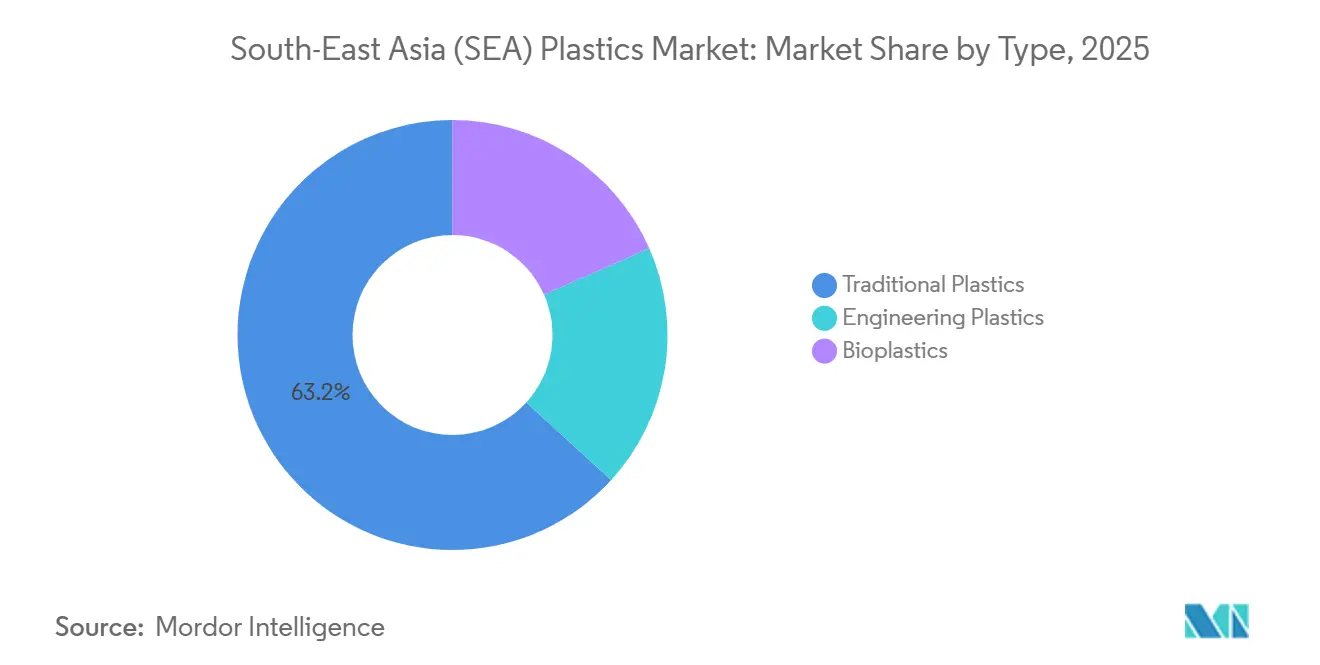

- Par type, les plastiques traditionnels détenaient 63,22 % de la part du marché des plastiques en Asie du Sud-Est en 2025 ; les bioplastiques progressent à un CAGR de 4,56 % jusqu'en 2031.

- Par technologie, le moulage par injection représentait 41,96 % de la taille du marché des plastiques en Asie du Sud-Est en 2025 ; le moulage par soufflage devrait se développer à un CAGR de 4,71 % jusqu'en 2031.

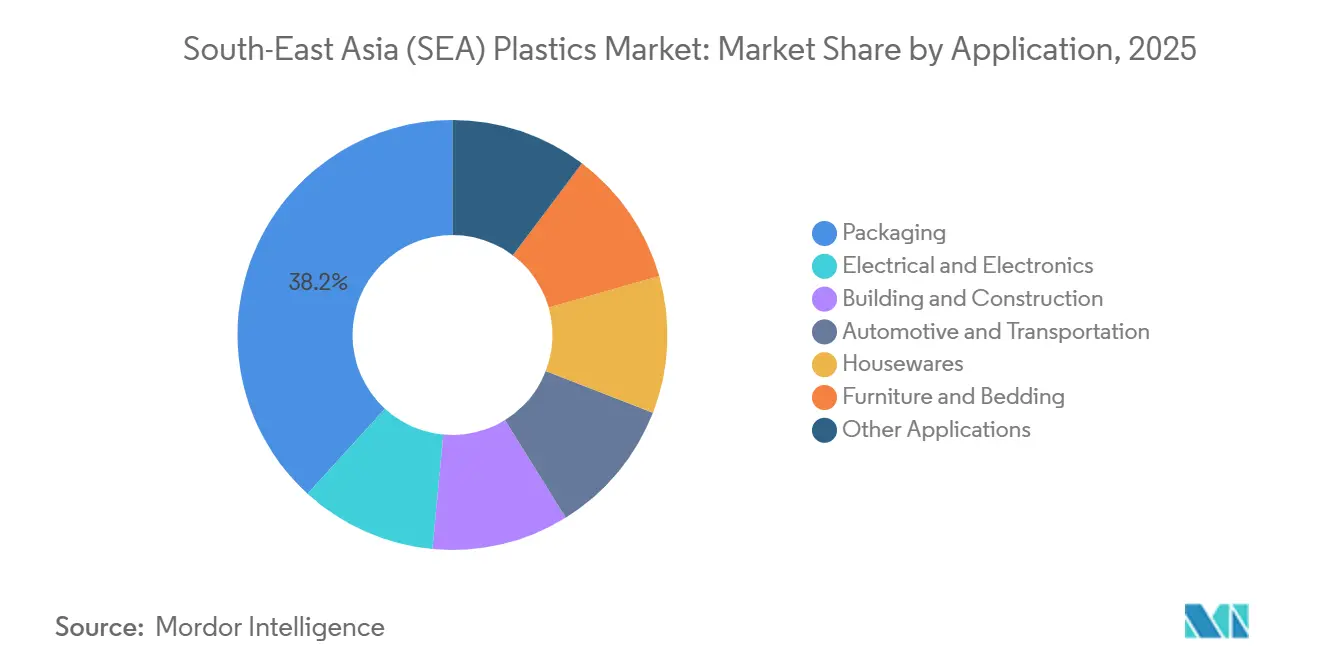

- Par application, l'emballage était en tête avec une part de volume de 38,22 % en 2025, tandis que le bâtiment et la construction devrait connaître la croissance la plus rapide à un CAGR de 4,87 % jusqu'en 2031.

- Par géographie, l'Indonésie détenait 34,26 % de la part du marché des plastiques en Asie du Sud-Est en 2025, tandis que le Vietnam devrait croître à un CAGR de 4,56 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Plastiques en Asie du Sud-Est (ASE)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansions rapides des capacités en Indonésie et au Vietnam | +1.2% | Indonésie, Vietnam, avec des répercussions en Thaïlande et en Malaisie | Moyen terme (2-4 ans) |

| Pipeline de mégaprojets d'infrastructure stimulant les plastiques de construction | +0.9% | Indonésie (IKN), Thaïlande (Land Bridge), Malaisie (MRT3), Vietnam (Autoroute Nord-Sud) | Long terme (≥4 ans) |

| Corridors de zones économiques spéciales pétrochimiques soutenus par les gouvernements | +0.7% | Indonésie (Tuban, Bontang), Thaïlande (Map Ta Phut), Malaisie (Pengerang), Vietnam (Long Son) | Moyen terme (2-4 ans) |

| Essor des centres de données stimulant les mousses isolantes spécialisées | +0.5% | Singapour, Malaisie, Indonésie (Jakarta, Batam), Thaïlande (Bangkok) | Court terme (≤2 ans) |

| Engagements régionaux contre les déchets marins accélérant l'adoption de contenu recyclé | +0.6% | À l'échelle de l'ASEAN, avec une adoption précoce en Thaïlande, aux Philippines et au Vietnam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansions Rapides des Capacités en Indonésie et au Vietnam

En octobre 2025, le complexe LINE de Lotte Chemical Indonesia a commencé à produire de l'éthylène et du polyéthylène (PE) en aval, représentant une étape significative dans la réduction de la dépendance du pays aux polyoléfines importées et dans la diminution des primes de fret pour les films LLDPE. En revanche, le projet Long Son au Vietnam, soutenu par SCG, qui vise à produire de l'éthylène, a subi un revers en octobre 2024 en raison d'accords d'enlèvement de GPL non résolus, avec des discussions pour un redémarrage prévues pour août 2025. La montée en puissance des nouvelles capacités a intensifié la concurrence sur les prix, exerçant une pression sur les compoundeurs thaïlandais et malaisiens alors que les transformateurs indonésiens et vietnamiens poursuivent une intégration en amont. Cette évolution a érodé les marges bénéficiaires autrefois robustes dans le commerce transfrontalier de résines. Parallèlement, dans un mouvement stratégique, le vapocraqueur RAPID de PETRONAS cible désormais des contrats dans les secteurs automobile et de l'emballage, auparavant dominés par des acheteurs à Jakarta et Hanoï.

Pipeline de Mégaprojets d'Infrastructure Stimulant les Plastiques de Construction

Les grands projets d'infrastructure en Asie du Sud-Est, tels que le corridor Land Bridge en Thaïlande, la capitale Nusantara en Indonésie, le rail MRT3 en Malaisie et l'Autoroute Nord-Sud au Vietnam, devraient générer une demande significative en tuyaux, isolants et panneaux durant la période de prévision 2026-2031. Cette demande, dominée par les spécifications en HDPE, PVC et polyuréthane, indique une tendance à long cycle. Cependant, cette dépendance pourrait exposer les transformateurs à des risques de retards de calendrier, laissant potentiellement leurs stocks immobilisés pendant jusqu'à neuf mois.

Corridors de Zones Économiques Spéciales Pétrochimiques Soutenus par les Gouvernements

Des exonérations fiscales allant jusqu'à 20 ans dans la zone de Tuban en Indonésie, ainsi qu'une politique de naphta en franchise de droits dans le parc de Map Ta Phut en Thaïlande, ont considérablement réduit les coûts en capital, accélérant les décisions relatives aux décisions finales d'investissement (FID) pour les vapocraqueurs et les unités en aval[1]Conseil de Coordination des Investissements d'Indonésie, "Badan Koordinasi Penanaman Modal," bkpm.go.id. De même, les parcs de Pengerang en Malaisie et de Long Son au Vietnam introduisent des incitations comparables. Cependant, cet afflux d'incitations soulève des préoccupations quant à une éventuelle surcapacité régionale dans les grades de commodité d'ici la période de prévision 2026-2031, notamment si les secteurs automobile et électronique ne parviennent pas à atteindre les niveaux de consommation anticipés.

Essor des Centres de Données Stimulant les Mousses Isolantes Spécialisées

D'ici la période de prévision 2026-2031, la capacité des centres de données en Asie du Sud-Est devrait croître de manière significative, portée par les hyperscalers établissant des hubs régionaux à Singapour, Jakarta et Bangkok pour prendre en charge les charges de travail sensibles à la latence. Chaque mégawatt de charge informatique nécessite des mousses rigides en polyuréthane et en polyisocyanurate pour l'isolation thermique. Singapour est en tête en termes de densité, mais fait face à des contraintes foncières qui poussent les nouveaux développements vers Johor, en Malaisie. Les zones de Batam et Cikarang en Indonésie ont ajouté des capacités, tandis que le Corridor Économique Oriental de Thaïlande vise une croissance supplémentaire. Ce segment offre des opportunités constantes pour les remplacements et les rénovations de mousses.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières naphta et éthane | -0.8% | À l'échelle de l'ASEAN, avec un impact aigu à Singapour, en Thaïlande et en Malaisie (marchés dépendants des importations) | Court terme (≤2 ans) |

| Pénurie chronique de techniciens en compoundage et en transformation pour les plastiques techniques | -0.4% | Thaïlande, Malaisie, Vietnam (clusters automobile et électronique) | Moyen terme (2-4 ans) |

| Les primes vertes réduisant la compétitivité des résines vierges par rapport au r-PET et au r-PP | -0.3% | Philippines, Thaïlande, Vietnam (marchés réglementés par la REP) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Naphta et Éthane

Entre janvier 2024 et septembre 2025, les écarts de craquage du naphta à Singapour ont connu une croissance significative, ce qui a entraîné une hausse des prix contractuels de l'éthylène. Cette évolution a réduit les marges des transformateurs, les prix des produits finis accusant un retard pouvant aller jusqu'à quatre-vingt-dix jours. Les petits mouleurs indonésiens, achetant au comptant, ont fait face à des fluctuations de coûts trimestrielles notables[2]Association Indonésienne de l'Industrie des Plastiques, "Enquête INAPLAS 2025," inaplas.org. Ces dynamiques de marché ont mis en évidence les défis auxquels font face les acteurs du secteur pour gérer la volatilité des prix et maintenir la rentabilité dans un environnement en rapide évolution.

Pénurie Chronique de Techniciens en Compoundage et en Transformation

Le secteur électronique thaïlandais devrait faire face à une pénurie d'ingénieurs. En Malaisie, les fabricants automobiles connaissent des postes vacants de techniciens, ce qui entraîne des retards dans la montée en puissance des lignes de production de polypropylène-talc et d'ABS-PC. Pendant ce temps, le Vietnam, faisant partie de la région Asie-Pacifique, forme chaque année moins d'opérateurs spécialisés que nécessaire. Cette pénurie freine la capacité du pays à progresser vers les plastiques techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Volume Reste Ancré dans les Commodités Tandis que les Bioplastiques Surperforment

En 2025, les plastiques traditionnels dominaient le marché, représentant 63,22 % du volume. L'utilisation rentable du polyéthylène et du polypropylène dans l'emballage, la tuyauterie et les articles ménagers a largement contribué à cette domination. La demande de polyéthylène est restée robuste, soutenue par l'adoption de tuyaux en HDPE dans le cadre de la relocalisation de Nusantara en Indonésie. Parallèlement, en Thaïlande et en Indonésie, l'adoption du polypropylène pour les bacs de batteries de véhicules électriques a encore souligné son importance croissante. Les plastiques techniques, bien qu'offrant des marges plus élevées que leurs homologues, ont été confrontés à des contraintes dues aux pénuries de main-d'œuvre et à l'afflux d'importations moins chères en provenance de Chine. Les bioplastiques, bien que détenant une part de marché modeste, ont affiché un CAGR prometteur de 4,56 % projeté jusqu'en 2031. Cette croissance a été largement attribuée à une installation de PLA qui joue un rôle central dans la fourniture de fermetures pour cartons.

En perspective, les prévisions de marges présentent un tableau mitigé. Les producteurs de commodités, bénéficiant d'un avantage de coût domestique après le démarrage du vapocraqueur de Lotte Indonesia, font désormais face au resserrement des remises propane-naphta, exerçant une pression sur leurs marges bénéficiaires. Les plastiques techniques, exigeant des lignes de compoundage certifiées ISO 9001, se heurtent à un obstacle majeur : seulement 14 % des transformateurs régionaux satisfont à cette norme stricte. Bien que les bioplastiques atteignent un prix premium, leur application reste limitée aux articles de restauration compostables, un créneau où les marques sont prêtes à payer un supplément pour la durabilité.

Par Technologie : Le Moulage par Injection Domine, le Moulage par Soufflage Gagne des Parts

En 2025, le moulage par injection, porté par la demande des intérieurs automobiles, des boîtiers d'appareils électroménagers et des biens de consommation, représentait 41,96 % de la production totale. Dans un développement significatif, ALPLA Thaïlande a adopté des machines tout-électriques à haute efficacité énergétique, entraînant une réduction des temps de cycle et une diminution significative des taux de rebut. Pendant ce temps, le moulage par soufflage est en progression, croissant à un taux de croissance annuel composé (CAGR) de 4,71 % durant la période de prévision 2026-2031. Cette croissance est largement attribuée aux fabricants de boissons qui localisent les bouteilles en PET en réponse aux réglementations sur la responsabilité élargie des producteurs (REP). Dans une expansion stratégique, Uniloy Malaisie a annoncé une augmentation de capacité en juin 2025.

La demande d'extrusion a été étroitement liée aux projets d'infrastructure, mais seule une petite partie des extrudeurs régionaux satisfait aux normes de tuyaux PE100. Ce déficit limite l'approvisionnement en tuyaux pour les réseaux d'eau potable. Bien que les procédés de moulage rotatif, de thermoformage et de compression existent, ils détiennent collectivement une part de marché plus faible. Leur adoption limitée est principalement due à des coûts d'outillage plus élevés et à des cycles de production plus longs.

Par Application : L'Emballage Conserve sa Position de Leader, la Construction Devient le Segment à la Croissance la Plus Rapide

En 2025, l'emballage dominait avec une part de volume de 38,22 %, englobant tout, des bouteilles de boissons rigides et des films souples pour snacks aux contenants de soins personnels. Le hub de recyclage de Karawang d'Indorama produit du r-PET, qui respecte les réglementations strictes de la FDA et de l'EFSA en matière de contact alimentaire. Pendant ce temps, les plastiques de construction, principalement les tuyaux en HDPE, les conduits en PVC et l'isolation en polyuréthane, connaissent un CAGR de 4,87 % durant 2026-2031, alimentant des projets majeurs comme Nusantara et le Land Bridge.

Alors que les secteurs de l'électronique et de l'automobile exigent des matériaux ignifuges tels que l'ABS, le PBT et le nylon, ils font face à des pénuries de techniciens en Thaïlande et en Malaisie, limitant leur capacité. Dans le secteur des articles ménagers, la dépendance aux résines de commodité est éclipsée par une montée en puissance des importations chinoises, qui détiennent désormais une part de marché significative, comprimant les marges bénéficiaires domestiques.

Analyse Géographique

En 2025, l'Indonésie détenait une part dominante de 34,26 % du marché des plastiques en Asie du Sud-Est, portée par les nouvelles productions des vapocraqueurs et une forte demande des transformateurs à Java et Sumatra. Bien que la résine domestique bénéficie d'un avantage de coût par rapport aux importations du Moyen-Orient, les faibles taux de collecte formelle des déchets du pays contraignent les producteurs de r-PET à s'approvisionner en matières premières au Japon et en Australie.

Le Vietnam connaît la croissance la plus rapide de la région, avec un CAGR enregistré de 4,56 % jusqu'en 2031. Cette montée en puissance est alimentée par des investissements directs étrangers substantiels, orientant principalement les opérations d'assemblage électronique et automobile vers des parcs à Hanoï et Hô Chi Minh-Ville.

La Thaïlande, axée sur la production d'ABS et de polycarbonate, opère depuis Map Ta Phut. Pendant ce temps, le hub de Pengerang en Malaisie, produisant annuellement des oléfines et des aromatiques, fait face à un déficit de main-d'œuvre qualifiée en compoundage. Singapour, tournée vers l'avenir, oriente ses efforts vers la valorisation des matières premières renouvelables et la recherche et développement, plutôt que vers la production de résines en vrac. Ce pivot est soutenu par des investissements significatifs dans les produits chimiques verts, prévus pour se poursuivre jusqu'en 2028. En revanche, les Philippines, le Cambodge, le Laos, le Myanmar et Brunei, détenant collectivement une faible part, se trouvent à importer des résines de commodité tout en capitalisant sur leurs capacités de moulage à faible coût.

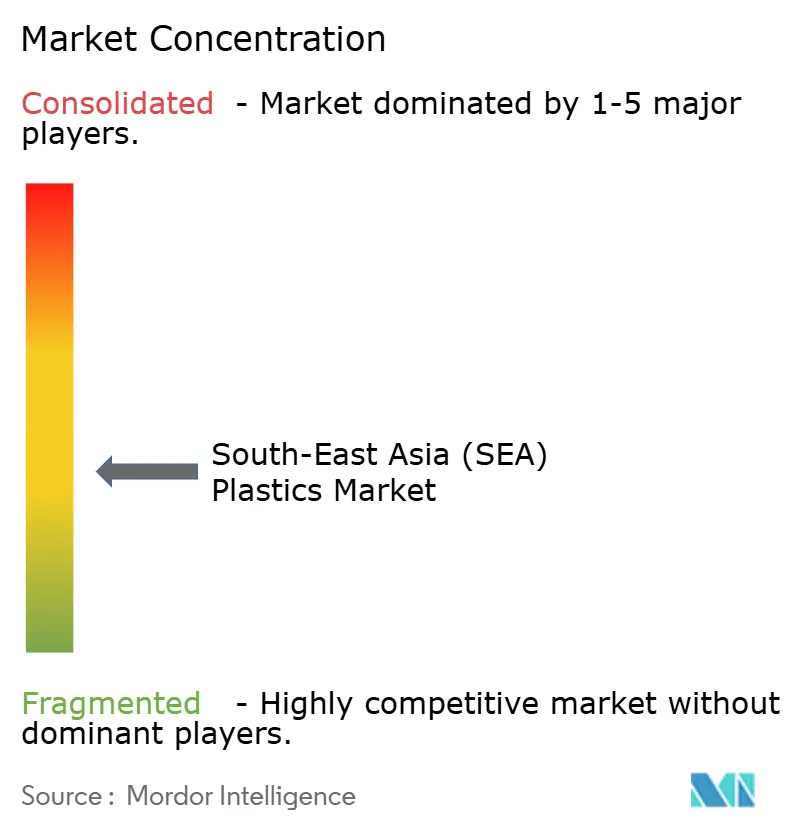

Paysage Concurrentiel

Le marché des plastiques en Asie du Sud-Est est modérément fragmenté. Les orientations stratégiques évoluent vers l'adaptabilité des matières premières, l'approvisionnement local et la durabilité. L'investissement significatif de SCG dans la modernisation de son vapocraqueur de Map Ta Phut pour l'éthane vise à atténuer les risques associés aux fluctuations des prix du naphta. Les pistes prometteuses comprennent le compoundage de plastiques techniques pour les boîtiers de batteries de véhicules électriques (VE), l'établissement de cadres de recyclage chimique aux Philippines et au Vietnam, et la création de mousses spécialisées conformes aux normes UL 94 V-0 et R-6,0 pour les systèmes CVC des centres de données.

Leaders du Secteur des Plastiques en Asie du Sud-Est (ASE)

SCG Chemicals PCL

PT Chandra Asri Petrochemical Tbk

PETRONAS Chemicals Group Berhad

LOTTE Chemical Titan

Indorama Ventures

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Dongsung de Corée du Sud a lancé une nouvelle installation de production de polyuréthane (PU) de 81 000 m² à Karawang, en Indonésie, marquant une expansion majeure de son empreinte manufacturière mondiale. Avec une capacité annuelle de 67 000 tonnes et un chiffre d'affaires projeté de 150 millions USD, l'usine fournira des matériaux à base de PU aux marchés d'Asie du Sud-Est, des Amériques et d'Europe.

- Mars 2024 : An Phat Holdings a annoncé un partenariat avec le groupe SKC de Corée du Sud pour établir une installation de production de PBAT (polybutylène adipate téréphtalate) biodégradable à Haïphong, au Vietnam. L'usine, d'une capacité annuelle de 70 000 tonnes, devrait commencer ses opérations au troisième trimestre 2025.

Périmètre du Rapport sur le Marché des Plastiques en Asie du Sud-Est (ASE)

Le plastique est un matériau synthétique fabriqué à partir d'une large gamme de polymères organiques, tels que le polyéthylène, le PVC, le nylon, etc., qui peuvent être moulés en forme lorsqu'ils sont mous, puis durcis en une forme rigide ou légèrement élastique.

Le marché des plastiques est segmenté par type, technologie, application et géographie. Par type, le marché est segmenté en plastiques traditionnels, plastiques techniques et bioplastiques. Par technologie, le marché est segmenté en moulage par injection, moulage par soufflage, extrusion et autres technologies. Par application, le marché est segmenté en emballage, électricité et électronique, bâtiment et construction, automobile et transport, articles ménagers, mobilier et literie, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 6 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Plastiques Traditionnels |

| Plastiques Techniques |

| Bioplastiques |

| Moulage par Injection |

| Moulage par Soufflage |

| Extrusion |

| Autres Technologies |

| Emballage |

| Électricité et Électronique |

| Bâtiment et Construction |

| Automobile et Transport |

| Articles Ménagers |

| Mobilier et Literie |

| Autres Applications |

| Indonésie |

| Thaïlande |

| Malaisie |

| Vietnam |

| Philippines |

| Singapour |

| Reste de l'Asie du Sud-Est |

| Par Type | Plastiques Traditionnels |

| Plastiques Techniques | |

| Bioplastiques | |

| Par Technologie | Moulage par Injection |

| Moulage par Soufflage | |

| Extrusion | |

| Autres Technologies | |

| Par Application | Emballage |

| Électricité et Électronique | |

| Bâtiment et Construction | |

| Automobile et Transport | |

| Articles Ménagers | |

| Mobilier et Literie | |

| Autres Applications | |

| Par Géographie | Indonésie |

| Thaïlande | |

| Malaisie | |

| Vietnam | |

| Philippines | |

| Singapour | |

| Reste de l'Asie du Sud-Est |

Questions Clés Répondues dans le Rapport

Quel est le volume prévu de consommation de plastiques en Asie du Sud-Est d'ici 2031 ?

La taille du Marché des Plastiques en Asie du Sud-Est a été évaluée à 31,78 millions de tonnes en 2025 et devrait croître de 33,09 millions de tonnes en 2026 pour atteindre 40,49 millions de tonnes d'ici 2031, à un CAGR de 4,12 % durant la période de prévision (2026-2031).

Quel pays affiche la croissance la plus rapide de la demande en résines jusqu'en 2031 ?

Le Vietnam est en tête avec un CAGR projeté de 4,56 % porté par les investissements dans les secteurs électronique et automobile.

Quelle est la taille du segment de l'emballage par rapport aux plastiques de construction ?

L'emballage détenait une part de 38,22 % en 2025, tandis que la construction est le segment à la croissance la plus rapide avec un CAGR de 4,87 % jusqu'en 2031.

Pourquoi les transformateurs se tournent-ils vers les résines techniques et biosourcées ?

La compression des marges sur les grades de commodité due au resserrement des écarts propane-naphta et la pression réglementaire en faveur des matériaux durables encouragent l'adoption de résines à plus haute valeur ajoutée.

Dernière mise à jour de la page le: