Taille et part du marché des logiciels de gestion de la main-d'œuvre MEA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

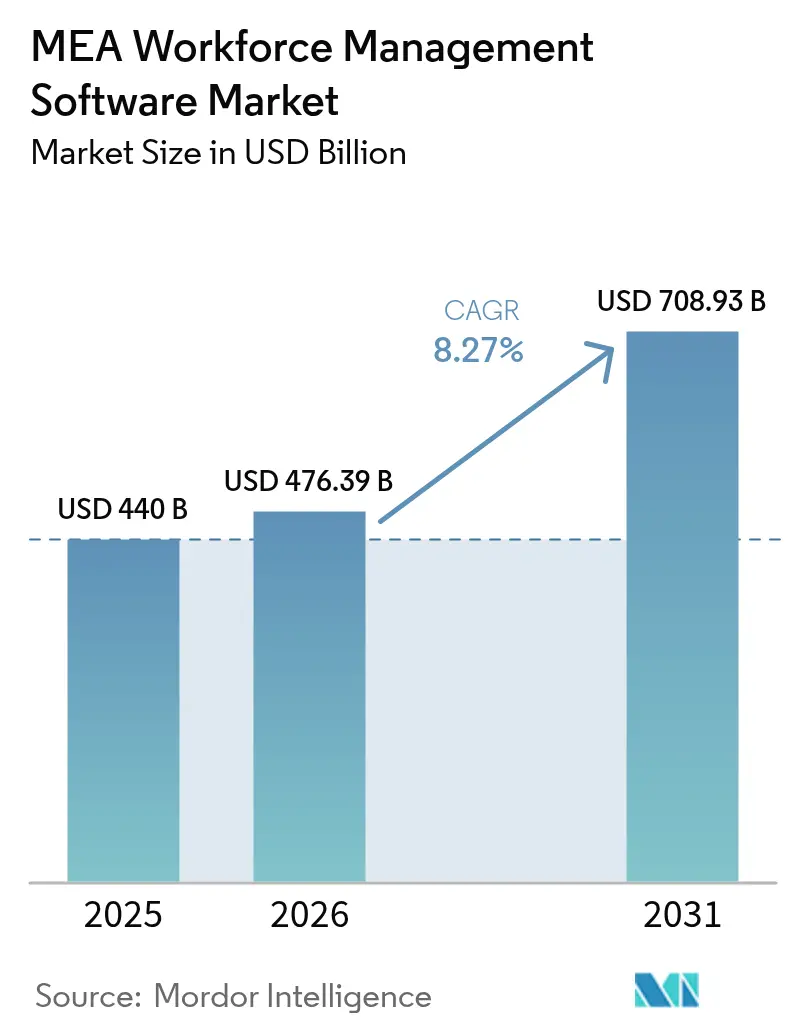

| Taille du marché de l'année de base (2025) | 440 Milliards de dollars |

| Taille du Marché (2026) | 476.39 Milliards de dollars |

| Taille du Marché (2031) | 708.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de la main-d'œuvre MEA par Mordor Intelligence

La taille du marché des logiciels de gestion de la main-d'œuvre MEA devrait croître de 440 millions USD en 2025 à 476,39 millions USD en 2026, et les prévisions indiquent qu'il atteindra 708,93 millions USD d'ici 2031, à un TCAC de 8,27 % sur la période 2026-2031. La demande s'accélère à mesure que les initiatives numériques du secteur public — telles que la Vision 2030 de l'Arabie Saoudite et le programme Industrie 4.0 des Émirats arabes unis — élargissent la base d'employeurs à la recherche d'outils de planification, de gestion des présences et d'analytique prêts pour le cloud. Le déploiement cloud sous-tend déjà les deux tiers de l'ensemble des installations, une part renforcée par les gains de performance réalisés par les fournisseurs après leur migration vers une infrastructure hyperscale. La pression réglementaire visant à automatiser le suivi des heures supplémentaires, l'émergence de suites d'optimisation pilotées par l'IA et la large main-d'œuvre sans bureau fixe de la région stimulent davantage l'adoption, tandis que des méga-projets tels que NEOM ajoutent d'importants nouveaux bassins d'utilisateurs nécessitant une orchestration sophistiquée.

Points clés du rapport

- Par type de solution, la gestion des temps et des présences a dominé avec une part de revenus de 33,62 % en 2025, tandis que l'analytique de la main-d'œuvre devrait progresser à un TCAC de 9,31 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 65,25 % de la part du marché des logiciels de gestion de la main-d'œuvre MEA en 2025 et progresse à un TCAC de 10,02 % jusqu'en 2031.

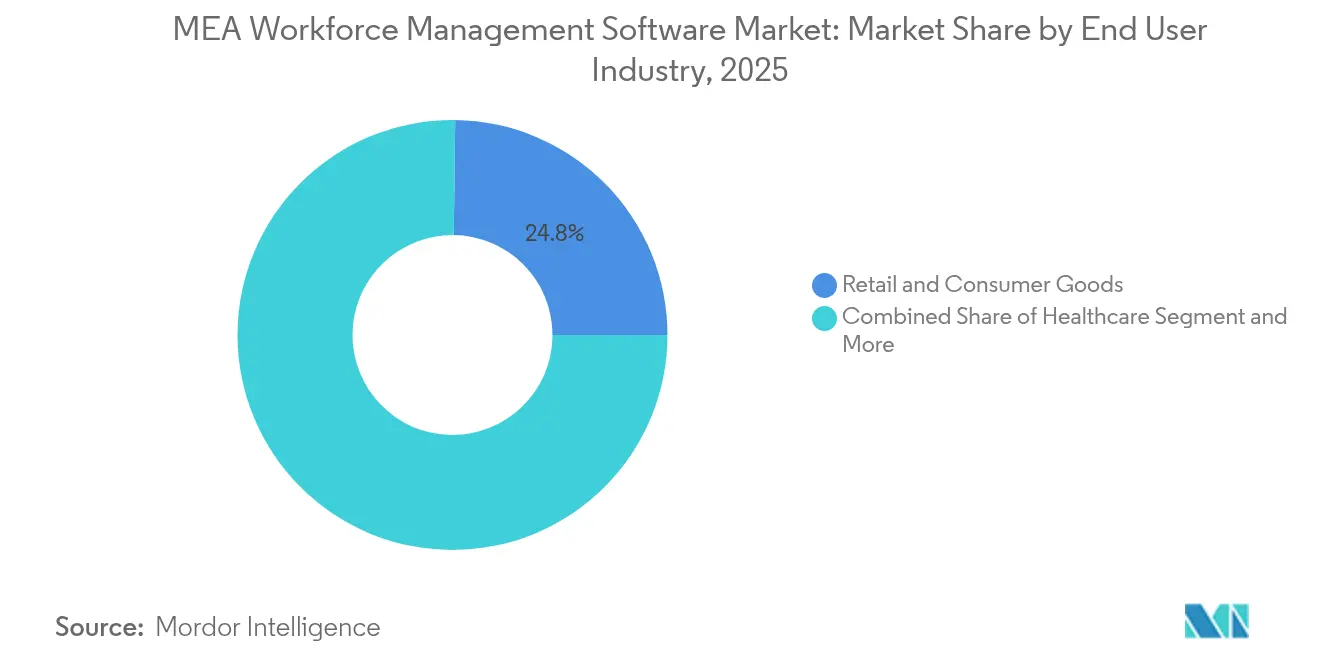

- Par secteur d'utilisation final, le commerce de détail et les biens de consommation ont dominé avec 24,80 % de la taille du marché des logiciels de gestion de la main-d'œuvre MEA en 2025, tandis que la santé affiche le TCAC le plus rapide à 8,43 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 56,65 % de la taille du marché des logiciels de gestion de la main-d'œuvre MEA en 2025, tandis que les entreprises de taille intermédiaire ont enregistré le TCAC le plus élevé à 8,97 %.

- Par géographie, l'Arabie Saoudite a représenté 30,70 % de la taille du marché des logiciels de gestion de la main-d'œuvre MEA en 2025 ; le Nigeria devrait afficher un TCAC de 8,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des logiciels de gestion de la main-d'œuvre MEA

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accélérée du logiciel de gestion de la main-d'œuvre basé sur le cloud | +2.1% | Émirats arabes unis, Arabie Saoudite, Afrique du Sud | Moyen terme (2-4 ans) |

| Mandats réglementaires de suivi des heures supplémentaires | +1.8% | Noyau MENA, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Logiciel de gestion de la main-d'œuvre axé sur le mobile via l'omniprésence des smartphones | +1.5% | Nigeria, Égypte, Kenya | Court terme (≤ 2 ans) |

| Optimisation des coûts de main-d'œuvre dans un contexte de diversification | +1.3% | Arabie Saoudite, Émirats arabes unis, Nigeria, Afrique du Sud | Moyen terme (2-4 ans) |

| Expansion de la main-d'œuvre dans l'économie des petits boulots et du commerce rapide | +1.0% | Émirats arabes unis urbains, Arabie Saoudite, Égypte | Moyen terme (2-4 ans) |

| Besoins d'orchestration de la main-d'œuvre dans les méga-projets | +0.9% | Arabie Saoudite, Émirats arabes unis, Qatar, Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La modernisation de l'infrastructure cloud accélère l'adoption des logiciels de gestion de la main-d'œuvre

Le déploiement cloud sous-tend déjà la majorité des nouveaux projets, et sa part de 65,70 % reflète la préférence des employeurs pour une évolutivité rapide, des mises à jour automatisées et une disponibilité transfrontalière. La plateforme nationale saoudienne des compétences renforce cette dynamique en intégrant l'architecture cloud dans les programmes de formation soutenus par l'État. La migration de WorkForce Software d'Azure vers Oracle Cloud a généré un gain de performance de 40 %, illustrant les avantages opérationnels.[1]Oracle, "WorkForce Software migre d'Azure vers Oracle Cloud," oracle.com La conformité constitue un autre catalyseur : le cadre de surveillance des salariés des Émirats arabes unis favorise les suites SaaS qui fournissent des pistes d'audit et une gestion du consentement par défaut. Des méga-projets tels que NEOM, dont les effectifs peuvent varier de dizaines de milliers de personnes en quelques mois, soulignent l'importance cruciale d'une capacité élastique.

Les mandats de conformité réglementaire stimulent la sophistication du suivi des temps

La gestion des temps et des présences conserve sa position de leader, car les règles relatives aux heures supplémentaires diffèrent considérablement selon les juridictions de la région MEA. Les directives du Bureau international du Travail incitent les entreprises à déployer des systèmes configurables capables d'appliquer des jeux de règles au niveau national.[2]Bureau international du Travail, "Heures supplémentaires," ilo.org La version 2024 de SAP SuccessFactors a ajouté la pointeuse via Microsoft Teams et l'alignement automatisé du cycle de paie pour répondre à cette complexité. Les modifications des législations du travail à l'échelle africaine prévues pour 2025, notamment la législation en attente sur les heures supplémentaires en Zambie, accentuent la demande de suivi numérique conforme. Les volumes de transactions sur la plateforme Qiwa de l'Arabie Saoudite soulignent l'ampleur de l'automatisation réglementaire déjà en place, avec 126 millions de transactions traitées en 2023.

Les solutions axées sur le mobile tirent parti de la pénétration des smartphones

Les travailleurs sans bureau fixe constituent la majorité de la main-d'œuvre régionale, rendant l'accès mobile incontournable. Le module complémentaire SAP Deskless Worker Experience de WorkForce Software offre des interfaces intuitives au personnel de terrain dans des secteurs tels que la fabrication et la logistique. Les fournisseurs nigérians SeamlessHR et peopleHum mettent également l'accent sur la convivialité mobile pour atteindre le vaste segment informel du pays. La Banque mondiale recense des centaines de plateformes régionales de travail à la demande au service des PME, renforçant l'importance stratégique des modules de planification, de rémunération et de gestion des tâches centrés sur les smartphones.

L'analytique pilotée par l'IA transforme l'optimisation de la main-d'œuvre

L'analytique de la main-d'œuvre est la catégorie de solutions à la croissance la plus rapide, les employeurs passant d'une planification réactive à une optimisation prédictive. Les agents IA Bryte de UKG automatisent les parcours de promotion et les contrôles de conformité, démontrant une valeur ajoutée au-delà des frontières traditionnelles du logiciel de gestion de la main-d'œuvre. CXone Mpower de NICE combine le routage par IA avec l'analytique de performance pour orchestrer les agents humains et virtuels de bout en bout. Les clients de Blue Yonder rapportent des économies à deux chiffres sur les coûts de main-d'œuvre après avoir intégré des modèles prédictifs dans la conception des équipes. Des start-ups financées par capital-risque telles que Queen.ai ajoutent une dynamique supplémentaire en développant des outils d'optimisation autonomes pour la préparation de commandes en e-commerce.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût et complexité de l'intégration | -1.2% | PME de la région MEA | Moyen terme (2-4 ans) |

| Pénurie de talents en analytique de la main-d'œuvre | -0.8% | Nigeria, Égypte, Maroc | Long terme (≥ 4 ans) |

| Obstacles à la résidence des données pour le déploiement cloud | -0.6% | Noyau MENA | Court terme (≤ 2 ans) |

| Résistance culturelle au suivi en temps réel | -0.4% | Secteurs traditionnels de la région MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité de l'intégration crée des obstacles à la mise en œuvre

Les deux tiers des PME de la région MEA peinent à intégrer les suites de logiciels de gestion de la main-d'œuvre avec leurs systèmes RH et de paie existants, prolongeant les délais de projet et augmentant le coût total de possession.[3]CloudPay, "Indice mondial d'efficacité de la paie," cloudpay.com SAP SuccessFactors peut facturer des frais de mise en œuvre équivalents à la première année d'abonnement, amplifiant les contraintes budgétaires pour les acheteurs du marché intermédiaire. Pourtant, les déploiements réussis signalent des retours quantifiables : l'environnement HCM consolidé de Visa a réduit de manière significative les coûts de traitement de la paie, illustrant le potentiel de retour sur investissement.

La résistance culturelle à la surveillance en temps réel persiste

Les sensibilités en matière de confidentialité peuvent ralentir l'adoption dans les entreprises familiales et les secteurs où la surveillance des salariés est perçue avec scepticisme. Les Émirats arabes unis imposent un consentement explicite pour la surveillance, poussant les fournisseurs à concevoir des fonctionnalités axées sur la transparence. Des alternatives centrées sur l'humain, telles qu'Aware4Duty d'Aware360, vérifient l'aptitude au travail sans surveillance intrusive. ATOSS démontre la viabilité commerciale d'une planification axée sur les personnes, affichant 27,9 millions USD de chiffre d'affaires au service de 15 000 clients dans le monde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : l'analytique propulse l'intelligence de nouvelle génération

La gestion des temps et des présences a conservé 33,62 % du chiffre d'affaires global en 2025, les organisations ayant accordé la priorité à la conformité dans le cadre de réglementations divergentes sur les heures supplémentaires à travers la région MEA. L'analytique de la main-d'œuvre, bien que plus modeste, progresse à un TCAC de 9,31 % grâce aux prévisions basées sur l'IA et aux informations prescriptives. L'agent de promotion intégré à UKG Bryte réduit les flux de travail RH manuels, illustrant la valeur pratique de l'IA. SAP SuccessFactors intègre des suggestions d'objectifs prédictives et la validation des compétences pour élever la gestion des performances. À mesure que les entreprises passent des pointeuses aux tableaux de bord analytiques, le marché des logiciels de gestion de la main-d'œuvre MEA absorbe continuellement des modules complémentaires qui s'étendent bien au-delà de la planification de base.

La demande croissante d'outils d'optimisation de la fatigue et des services de terrain est visible dans les secteurs critiques pour la sécurité. Fleet Insight de Pulsar Informatics propose un score de risque de fatigue pour les opérateurs aéronautiques, répondant aux contraintes réglementaires en matière de temps de vol. Le marché des logiciels de gestion de la main-d'œuvre MEA témoigne donc d'une évolution claire vers des suites unifiées intégrant la conformité, le bien-être et les prévisions basées sur les données.

Par mode de déploiement : la domination du cloud accélère la transformation numérique

Le cloud a capté 65,25 % de la part de marché en 2025 et suit une trajectoire de TCAC de 10,02 %, reflétant un basculement décisif loin de la maintenance sur site. La migration de WorkForce Software vers Oracle Cloud a amélioré les performances du système de 40 %, fournissant un point de référence pour les discussions sur le retour sur investissement. Les entreprises soumises à des exigences strictes en matière de souveraineté des données se tournent vers les déploiements Workday sur AWS, qui hébergent les données dans des juridictions locales tout en conservant l'agilité du SaaS. Les déploiements hybrides restent pertinents là où les groupes d'entreprises opèrent à la fois dans des États pétroliers réglementés et des marchés peu réglementés, soulignant le besoin de flexibilité architecturale du marché des logiciels de gestion de la main-d'œuvre MEA.

Le passage de Continuum Global Solutions à la suite cloud NICE IEX a permis d'atteindre une disponibilité de 99,5 % et une adoption plus large du libre-service, soulignant les avantages opérationnels qui l'emportent désormais sur les difficultés de migration pour de nombreux adoptants. À mesure que les centres de données hyperscale se développent dans la région MENA, les préoccupations infrastructurelles s'estompent, renforçant le leadership du cloud.

Par secteur d'utilisation final : la santé mène la vague d'adoption numérique

Le commerce de détail et les biens de consommation ont détenu 24,80 % de la part du chiffre d'affaires en 2025, reflétant la planification complexe des pics saisonniers dans les centres commerciaux et la préparation de commandes en e-commerce. La santé, bien que plus modeste, enregistre un TCAC de 8,43 % à mesure que les hôpitaux formalisent les protocoles de dotation en personnel post-pandémie. Le déploiement d'ATOSS à l'Hôpital universitaire de Francfort illustre des modules spécialisés qui équilibrent les préférences du personnel avec la sécurité des patients. La fabrication gagne du terrain grâce aux incitations Industrie 4.0 de l'Arabie Saoudite, où les lignes de production intégrées aux capteurs nécessitent une allocation de main-d'œuvre synchronisée.

L'adoption dans la logistique augmente parallèlement à l'expansion du commerce électronique régional. La nouvelle station de livraison d'Amazon à Abou Dhabi a créé des centaines d'emplois axés sur la technologie, nécessitant tous une gestion dynamique des plannings. L'énergie et les services aux collectivités accordent de l'importance à l'atténuation du risque de fatigue, et les entreprises minières en Afrique du Sud adoptent Pal Solutions pour réduire les dépenses de paie jusqu'à 40 % grâce à l'automatisation.

Par taille d'organisation : les entreprises de taille intermédiaire stimulent l'expansion du marché

Les grandes entreprises ont représenté 56,65 % des dépenses de 2025, mais les entreprises de taille intermédiaire affichent la croissance la plus forte à un TCAC de 8,97 %, la tarification SaaS abaissant les barrières à l'entrée. Le portefeuille différencié de UKG combine des suites phares avec UKG Ready pour les entités plus petites, captant la demande à travers toutes les tailles d'entreprises. Dayforce Partner Exchange offre aux acheteurs du marché intermédiaire des plug-ins vérifiés et des partenaires de services, raccourcissant les cycles d'intégration. Le marché des logiciels de gestion de la main-d'œuvre MEA bénéficie par conséquent d'un effet d'entraînement : à mesure que les grandes entreprises standardisent leurs flux de travail numériques, leurs homologues dans la chaîne d'approvisionnement leur emboîtent le pas pour rester compétitifs.

Les petites entreprises au Nigeria et en Égypte testent de plus en plus des outils à faible coût centrés sur le mobile tels que peopleHum, signalant un potentiel de croissance à long terme une fois que les mandats de conformité s'étendront au secteur informel. L'estimation de la Banque mondiale portant sur des centaines de plateformes régionales de travail à la demande valide l'opportunité liée aux micro-entreprises, présageant des volumes incrémentiels pour les fournisseurs cloud.

Analyse géographique

L'Arabie Saoudite reste le plus grand contributeur en termes de dépenses, représentant 30,70 % de la taille du marché des logiciels de gestion de la main-d'œuvre MEA en 2025. Les plateformes soutenues par le gouvernement telles que Qiwa servent plus de 10 millions d'utilisateurs et automatisent 135 services RH allant de la vérification des contrats à la délivrance des visas. La seule construction de NEOM fait passer les effectifs de 140 000 à un objectif de 200 000 en l'espace d'un an, renforçant la demande d'orchestration à haut débit. En ajoutant les incitations de la Vision 2030 pour les usines intelligentes, le Royaume présente un moteur de croissance cohérent pour les fournisseurs.

Le Nigeria affiche le TCAC le plus rapide à 8,88 %, soutenu par des plateformes locales qui regroupent les RH de base, la paie et l'analytique dans des packages axés sur le mobile. La traction de SeamlessHR auprès des entreprises de taille intermédiaire illustre comment le support en langue locale et la tarification en naira réduisent les frictions à l'adoption. Des prestataires d'emploi externalisé tels que Playroll facilitent le recrutement conforme de talents nigérians par des organisations étrangères, stimulant indirectement la pénétration des logiciels.

Les Émirats arabes unis maintiennent des dépenses premium par utilisateur grâce à l'expansion continue de la logistique et du secteur des services. La méga-station d'Amazon à Abou Dhabi met en évidence le rôle du pays en tant que hub régional d'exécution des commandes, où la planification native au cloud garantit des standards de livraison le lendemain. L'Afrique du Sud affiche une adoption croissante de la paie cloud, la conformité transfrontalière compliquant la maintenance sur site ; PaySpace tire parti de bibliothèques de législation locale pour remporter des clients multi-pays. L'Égypte gagne en dynamisme grâce aux programmes de l'Organisation internationale du Travail visant à préparer les jeunes et les réfugiés au travail sur les plateformes numériques, nécessitant des solutions de planification évolutives.

Paysage réglementaire

Dans l'ensemble du Moyen-Orient et de l'Afrique, les déploiements de logiciels de gestion de la main-d'œuvre (WFM) sont façonnés par deux volets de conformité : l'application des règles du travail (temps, présence, heures supplémentaires et déclaration de localisation) et la gouvernance des données (confidentialité, transferts transfrontaliers et exigences d'hébergement). En Arabie saoudite, les règlements d'application du droit du travail du ministère des Ressources humaines et du Développement social (HRSD) et les directives de localisation, y compris les orientations sur la localisation de certaines professions, accroissent le besoin de moteurs de règles configurables, de registres de temps auditables et de contrôles basés sur les rôles liés à l'exactitude des intitulés de poste et à la déclaration de nationalisation de la main-d'œuvre.

La résidence des données et la gouvernance logicielle influencent également les architectures de déploiement, en particulier pour le WFM en cloud. En Arabie saoudite, la Communications, Space and Technology Commission (CST) régule dans le cadre juridique des télécommunications et des technologies de l'information et publie une directive sur l'entiercement logiciel (Software Escrow Guideline), renforçant les attentes en matière de continuité, de dispositifs d'entiercement et de contrôles de niveau entreprise pour les logiciels critiques. Parallèlement, des régimes de confidentialité tels que les règles de transfert de la PDPL saoudienne et le décret-loi fédéral n° 45/2021 des Émirats arabes unis sur la protection des données personnelles limitent les transferts internationaux de données, poussant fournisseurs et acheteurs vers des options de traitement local, des schémas de cloud souverain et des configurations spécifiques à chaque juridiction à travers le CCG et l'ensemble de la région MEA.

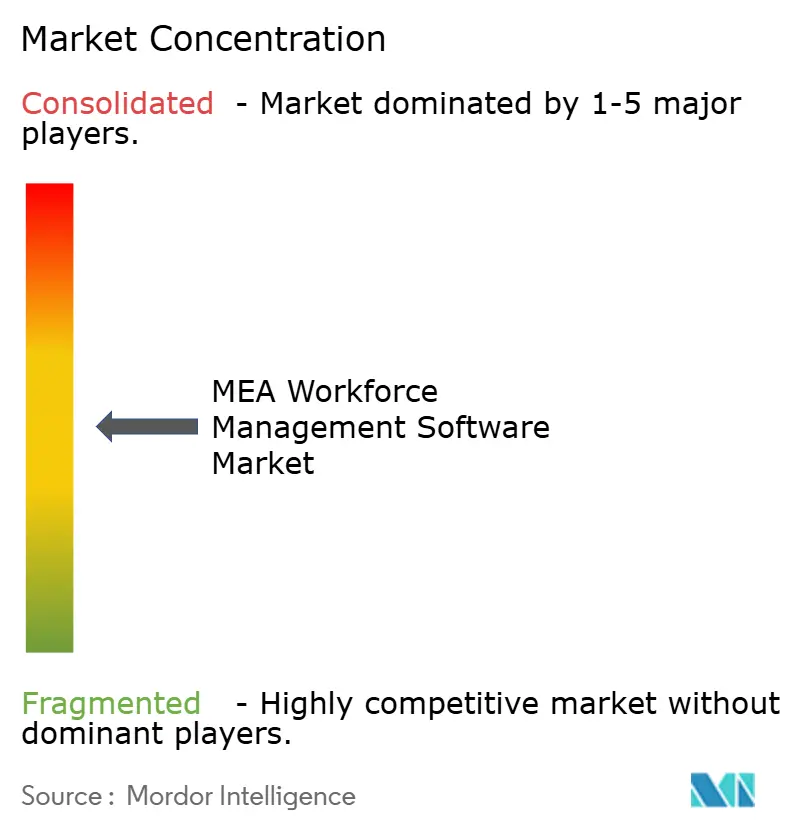

Paysage concurrentiel

L'arène des fournisseurs présente une concentration modérée : les grands acteurs mondiaux dominent les déploiements en entreprise, tandis que les spécialistes régionaux s'imposent dans des niches grâce à la localisation. UKG mène par l'étendue de son offre, enregistrant 4,4 milliards USD de chiffre d'affaires pour l'exercice 2023, dont environ 45 % sont liés à la gestion de la main-d'œuvre. Le renouvellement continu des produits — illustré par la suite d'agents IA Bryte — cimente son avantage stratégique. SAP SuccessFactors tire parti de l'IA intégrée dans l'ensemble de ses modules, tandis que WorkForce Software se différencie par les gains de performance issus de sa migration vers Oracle Cloud.

L'empilement de capacités par acquisitions remodèle le secteur. L'acquisition d'eloomi par Ceridian enrichit Dayforce de fonctionnalités d'expérience d'apprentissage, répondant à la demande de parcours de formation intégrés. L'acquisition prévue d'Applications Software Technology par IBM renforce la profondeur de livraison sur Oracle Cloud pour les clients du secteur public. Des acteurs régionaux tels que MenaITech capitalisent sur les interfaces en langue arabe et les moteurs de droit du travail local, tandis que Pal Solutions cible les secteurs miniers avec une automatisation HCM réductrice de coûts.

Les prix d'innovation témoignent de l'intensité de la concurrence : l'orchestrateur CXone Mpower de NICE a remporté les distinctions Enterprise Connect 2025 pour l'automatisation IA de bout en bout. Des start-ups telles que Qeen.ai obtiennent des tours de financement à huit chiffres pour développer une planification autonome pour la micro-exécution des commandes en e-commerce. Dans l'ensemble, le marché des logiciels de gestion de la main-d'œuvre MEA récompense à la fois l'échelle et la spécialisation, favorisant les alliances qui fusionnent les capacités IA mondiales avec une localisation granulaire.

Leaders du secteur des logiciels de gestion de la main-d'œuvre MEA

Active Ops Management International LLP

ADP LLC

Atoss Software AG

Blue Yonder Group Inc.

Ceridian HCM Inc. (Dayforce)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences de cloud souverain et de traitement local créent un espace inexploité pour les fournisseurs de WFM capables de proposer un hébergement conforme et des contrôles spécifiques à chaque région sans ralentir la vitesse de mise à jour du SaaS. Un exemple concret est le déploiement par e& Group d'Oracle Fusion Cloud HCM sur Oracle Cloud Infrastructure Dedicated Region en février 2026 pour soutenir environ 10 000 employés, tout en répondant aux exigences de souveraineté des données, ce qui montre comment les grands employeurs régionaux alignent leurs plateformes RH et de gestion de la main-d'œuvre sur les mandats d'hébergement local. Cela soutient également la demande d'accélérateurs d'intégration et de mises en œuvre menées par des partenaires qui relient la planification, la saisie du temps et l'analytique aux systèmes centraux de paie et de HCM, sous contraintes de transfert de données spécifiques à chaque pays.

Une autre opportunité réside dans le passage d'une numérisation basique à des opérations de main-d'œuvre pilotées par l'IA, alors que les gouvernements et les entreprises investissent dans les compétences et l'automatisation que les suites WFM peuvent concrétiser via l'optimisation de la planification, l'automatisation de la conformité et la planification de la main-d'œuvre pilotée par l'analytique. En mai 2026, les Émirats arabes unis ont annoncé des plans de formation de 80 000 travailleurs du gouvernement fédéral à l'IA agentique afin d'automatiser une part importante des services gouvernementaux dans les deux ans, ce qui accroît les besoins à court terme en planification de la main-d'œuvre, visibilité des compétences et orchestration des tâches conforme aux politiques dans les entités publiques. Du côté des fournisseurs, PeopleStrong a lancé FutureOfTalent.ai dans le CCG en juin 2026, en mettant l'accent sur la gestion des talents nationaux, la planification de la main-d'œuvre et le suivi de la localisation, tandis que Sage a introduit une suite propulsée par l'IA sur les marchés africains et moyen-orientaux ciblant la conformité et l'efficacité des PME. Ensemble, ces initiatives maintiennent une marge de manœuvre commerciale pour des modules WFM packagés et conçus d'abord pour le mobile, destinés aux employeurs de taille moyenne et à forte proportion de personnel non sédentaire, où la friction d'intégration constitue un obstacle majeur à l'achat.

Développements récents du secteur

- Juillet 2026 : Dayforce s'est associé à WorkWhile pour intégrer les capacités de sourcing et de mise en relation natives de l'IA de WorkWhile pour les travailleurs horaires dans l'écosystème partenaire Dayforce Flex Work. Ce partenariat renforce la position de la plateforme Dayforce pour le personnel temporaire et horaire et étend le WFM au-delà de la planification et de la saisie du temps vers les flux de travail d'approvisionnement en talents.

- Janvier 2025 : UKG a dévoilé les agents Bryte AI au sein de la suite UKG Pro, y compris des agents de promotion et de conformité continue conçus pour automatiser les flux de travail RH avec supervision humaine. Cette sortie étend la manière dont les suites WFM gèrent le contrôle de conformité et l'automatisation des processus, soutenant les acheteurs d'entreprise souhaitant consolider des outils ponctuels en plateformes de gestion de la main-d'œuvre plus larges.

- Novembre 2024 : NICE a lancé CXone Mpower SmartSpeak, ajoutant un service multilingue en temps réel dans près de 100 langues. Pour les opérations MEA avec des effectifs multilingues et des équipes en contact avec la clientèle, cette mise à jour favorise une gestion de la performance et une orchestration des effectifs plus standardisées à travers les sites et les langues.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les logiciels de gestion de la main-d'œuvre utilisés par les organisations du Moyen-Orient et de l'Afrique pour planifier les équipes, suivre le temps et la présence, gérer les congés et soutenir l'analytique de la main-d'œuvre qui améliore la dotation en personnel et la conformité.

Exclusions du périmètre : ce dimensionnement exclut les services de personnel externalisés et le traitement de la paie pure ou le conseil RH vendu sans licence de logiciel de gestion de la main-d'œuvre.

Aperçu de la segmentation

- Par type de solution

- Planification de la main-d'œuvre et analytique

- Gestion des temps et des présences

- Gestion des performances et des objectifs

- Gestion des absences et des congés

- Logiciel de gestion de la main-d'œuvre pour la fatigue, les tâches et les services de terrain

- Par mode de déploiement

- Sur site

- Cloud

- Par secteur d'utilisation final

- BFSI

- Commerce de détail et biens de consommation

- Santé

- Fabrication

- Énergie et services aux collectivités

- Transport et logistique

- Hôtellerie

- Autres secteurs

- Par taille d'organisation

- Grandes entreprises (≥ 1 000 salariés)

- Entreprises de taille intermédiaire (250-999)

- Petites entreprises (< 250)

- Par pays

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Nigeria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, confirmer où se forme la demande et construire un contexte au niveau national avant de finaliser toute modélisation. Nous nous sommes appuyés sur des indicateurs publics du travail et de l'emploi, des signaux de préparation numérique et l'orientation des dépenses informatiques des entreprises, qui ont été mis en correspondance avec les besoins d'adoption de la gestion de la main-d'œuvre dans les grands secteurs à forte proportion de personnel non sédentaire.

Pour des points de référence fiables, nous avons utilisé des sources telles que les statistiques de la main-d'œuvre de l'Organisation internationale du travail, les séries macroéconomiques de la Banque mondiale, les mises à jour des programmes de numérisation des gouvernements des Émirats arabes unis et d'Arabie saoudite, les portails de statistiques nationales (emploi par secteur) et les publications des régulateurs des télécommunications sur le cloud et la connectivité. Nous avons également examiné les documents déposés par les entreprises, les présentations aux investisseurs, les sites web d'associations et une couverture de presse réputée pour valider des schémas de mise en œuvre tels que la préférence pour le cloud et les achats motivés par la conformité. Lorsque des vérifications supplémentaires étaient nécessaires, certains abonnements payants ont été utilisés uniquement pour accélérer les vérifications des données financières des entreprises, les recherches de brevets liées à l'optimisation de la planification et les vues d'importation-exportation au niveau des expéditions pour les signaux liés au matériel. Les sources mentionnées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la conversion des hypothèses documentaires en données de marché pratiques, notamment concernant la manière dont les clients regroupent les modules, l'évolution des prix lorsque les abonnements cloud montent en échelle, et l'apparence des délais de mise en œuvre dans la région MEA. Nous avons échangé avec des acheteurs et utilisateurs de logiciels dans les secteurs BFSI, le commerce de détail, la santé, l'industrie manufacturière, l'énergie et le secteur public, ainsi qu'avec des partenaires de mise en œuvre et des spécialistes du domaine qui observent les structures d'accords aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et dans le reste de la région MEA.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Directeurs exécutifs (CXO) : 16 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs plus petits : 20 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante (top-down) du bassin de la demande, en utilisant les dépenses régionales de numérisation des entreprises et l'intensité de la main-d'œuvre par secteur pour reconstituer la part qui va généralement aux logiciels de gestion de la main-d'œuvre. Pour ancrer ces résultats, les totaux ont été vérifiés à l'aide d'approximations ascendantes (bottom-up) sélectives, où des fourchettes de prix d'abonnement échantillonnées ont été multipliées par des bases d'utilisateurs actifs estimées, puis ajustées grâce aux retours des partenaires.

Le modèle a utilisé des données pratiques traçables jusqu'à des signaux de marché réels, tels que les niveaux d'emploi dans les secteurs à forte proportion de personnel non sédentaire, la part des grandes entreprises par rapport aux entreprises de taille moyenne, l'orientation de l'adoption du cloud pour les applications d'entreprise, les exigences de conformité et de suivi des heures supplémentaires dans les pays clés, et le rythme des programmes de modernisation du secteur public. Comme l'adoption et la tarification n'évoluent pas de manière linéaire, nous avons utilisé une analyse de scénarios pour les prévisions, ces scénarios étant guidés par le consensus des entretiens sur la vitesse de migration vers le cloud, l'expansion des modules et la discipline budgétaire informatique. Lorsque des répartitions directes par pays n'étaient pas disponibles, les lacunes ont été comblées à l'aide d'indicateurs de substitution tels que la composition de l'emploi et la maturité TIC relative, puis le résultat a été normalisé afin que les totaux régionaux restent cohérents.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants tels que l'orientation de la croissance des logiciels d'entreprise en cloud, les indicateurs de pression sur l'embauche et les salaires, et les calendriers visibles des programmes du secteur public affectant les achats. Lorsqu'un résultat par pays semblait inhabituel, les moteurs ont été réexaminés, les hypothèses retestées, et des contacts de suivi ont été déclenchés pour confirmer si la tarification, l'adoption ou le périmètre expliquaient l'écart.

Avant validation finale, le modèle et les calculs passent par un examen analyste en plusieurs étapes afin que les formules, le traitement des devises et l'alignement des années soient nets. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de politique modifiant les exigences de conformité ou des réinitialisations budgétaires soudaines. Juste avant la livraison, un dernier passage d'analyste est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché des logiciels de gestion de la main-d'œuvre au Moyen-Orient et en Afrique selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché diffèrent souvent car les modules inclus ne sont pas cohérents, et parce que certaines études mélangent le logiciel avec des services connexes ou des suites RH plus larges. Le calendrier compte également, car les renouvellements d'abonnement, les dates de conversion des devises et l'année choisie comme base peuvent faire varier le chiffre à la hausse ou à la baisse.

Sur ce sujet, les plus grands écarts proviennent généralement du fait que le temps et la présence, la planification, les outils de performance et d'objectifs, la gestion des congés et la gestion des tâches sont ou non comptabilisés ensemble, et si les travaux de mise en œuvre sont ajoutés en plus. Certaines estimations s'appuient également sur des hypothèses agressives de pénétration du cloud sans vérifier quelle part des déploiements reste sur site dans les pays clés. La dispersion des résultats est également affectée par la manière dont la couverture par pays est traitée, car les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud se comportent différemment du reste de la région MEA.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 440 millions USD (2025) | |

| Cabinet de conseil régional A | 2,30 milliards USD (2024) | Utilise une définition plus large qui mélange probablement les logiciels de gestion de la main-d'œuvre avec des catégories connexes de solutions RH et de main-d'œuvre, et semble également utiliser une année de base différente sans montrer un test clair d'inclusion au niveau des modules. |

| Éditeur mondial B | 1,80 milliard USD (2026) | Rapporte un périmètre de gestion de la main-d'œuvre plus large et une configuration de prévision à plus long terme, ce qui peut gonfler le point de départ si l'adoption du cloud et le regroupement des modules sont supposés uniformes dans toute la région MEA sans calibrage au niveau des pays. |

Le tableau indique que les choix de périmètre des modules et l'alignement des années expliquent la majeure partie de la différence. En maintenant le décompte lié à la planification et à l'analytique de la main-d'œuvre, au temps et à la présence, à la gestion de la performance et des objectifs, à l'absence et aux congés, à la gestion des tâches et aux fonctions de gestion RH connexes vendues sous forme de logiciel dans la région MEA, le total reste plus proche de ce que les clients achètent et renouvellent réellement. Il s'agit de l'approche utilisée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des logiciels de gestion de la main-d'œuvre MEA ?

Le marché est évalué à 476,39 millions USD en 2026 et devrait croître pour atteindre 708,93 millions USD d'ici 2031.

Quel pays domine les dépenses en solutions de gestion de la main-d'œuvre dans la région MEA ?

L'Arabie Saoudite est en tête avec 30,70 % des dépenses régionales, soutenue par les plateformes numériques gouvernementales et les méga-projets.

Pourquoi le déploiement cloud est-il privilégié dans la région ?

Le cloud offre évolutivité, conformité intégrée et gains de performance — comme en témoigne une amélioration de la vitesse de 40 % après la migration de WorkForce Software vers Oracle Cloud.

Quel segment de solution connaît la croissance la plus rapide ?

L'analytique de la main-d'œuvre croît à un TCAC de 9,31 % grâce aux prévisions basées sur l'IA et aux informations prescriptives.

Comment les entreprises de taille intermédiaire influencent-elles la demande ?

Les entreprises de taille intermédiaire affichent un TCAC de 8,97 %, portées par les modèles de tarification SaaS et les plateformes d'écosystème qui réduisent les obstacles à l'intégration.

Dernière mise à jour de la page le: