Taille et part du marché des services informatiques au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

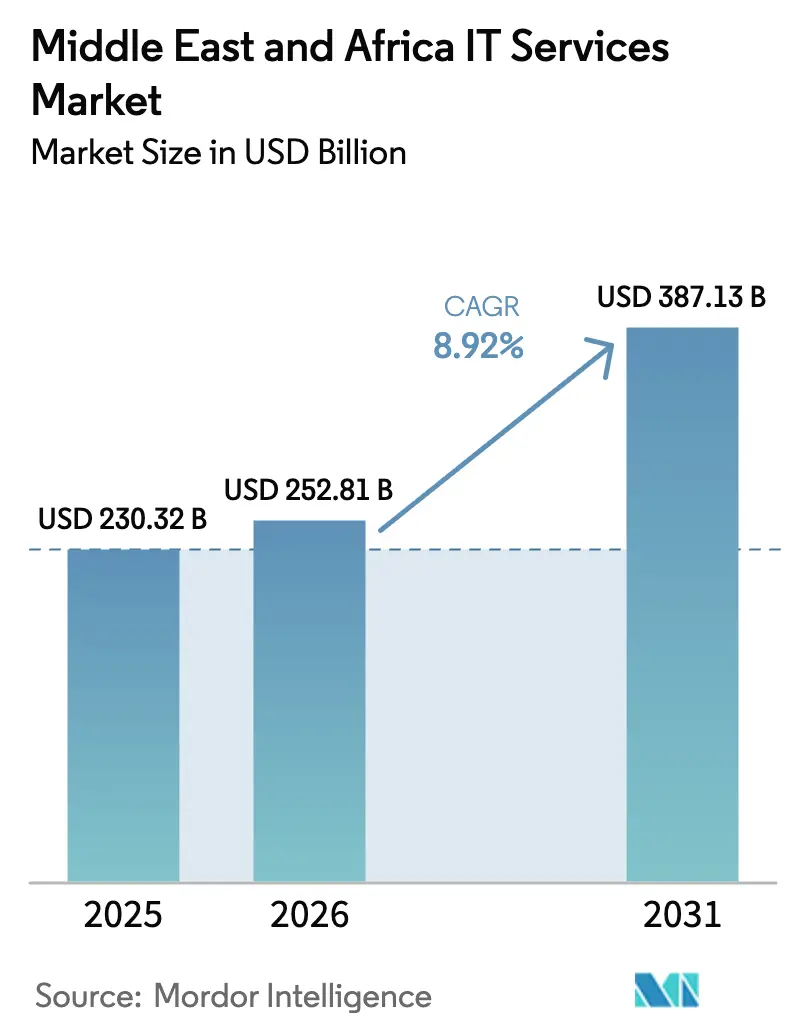

| Taille du marché de l'année de base (2025) | 230.32 Milliards de dollars |

| Taille du Marché (2026) | 252.81 Milliards de dollars |

| Taille du Marché (2031) | 387.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

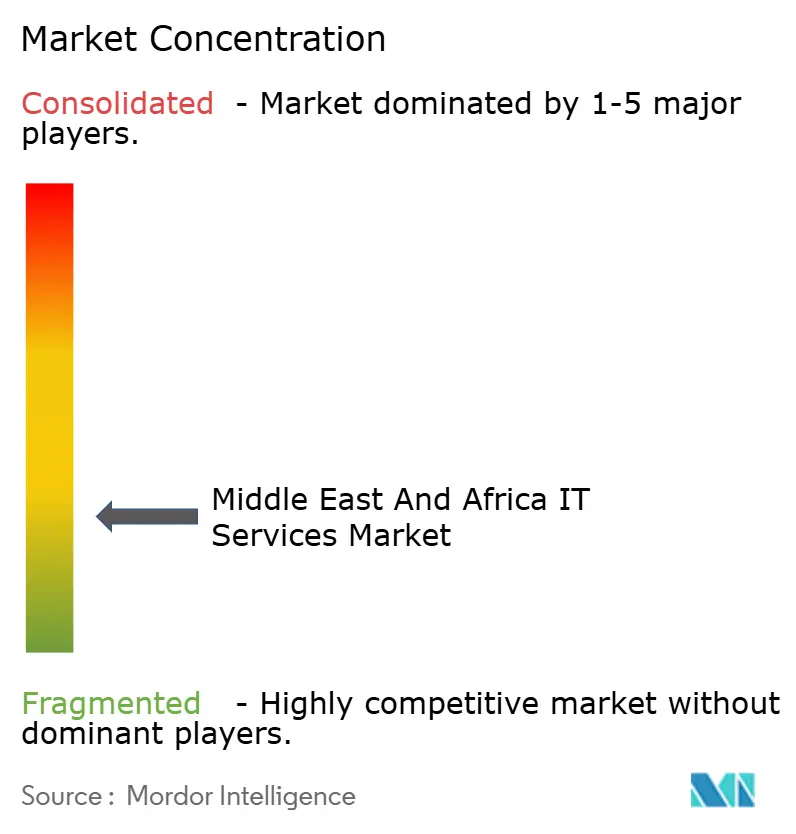

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des services informatiques au Moyen-Orient et en Afrique devrait s'étendre de 230,3 milliards USD en 2025 et 252,8 milliards USD en 2026 à 387,1 milliards USD d'ici 2031, enregistrant un TCAC de 8,9 % entre 2026 et 2031. Les programmes souverains de transformation numérique, les dépenses record des centres de données hyperscale et un pivot structurel vers des architectures cloud natives maintiennent un flux de grands contrats malgré l'incertitude macroéconomique. Le marché des services informatiques au Moyen-Orient et en Afrique bénéficie des mandats Vision 2030 qui accélèrent la migration vers le cloud dans le secteur public, tandis que les gouvernements africains contournent les systèmes hérités grâce à des plateformes axées sur le mobile. Les hyperscalers s'empressent d'ajouter des régions locales, comprimant les prix de calcul et permettant aux éditeurs de logiciels régionaux de lancer des offres SaaS plus rapidement qu'auparavant. La pénurie de compétences, la fragmentation des lois sur les flux de données transfrontaliers et la volatilité des coûts énergétiques tempèrent les perspectives, mais ne compromettent pas les plans d'investissement pluriannuels.

Points clés du rapport

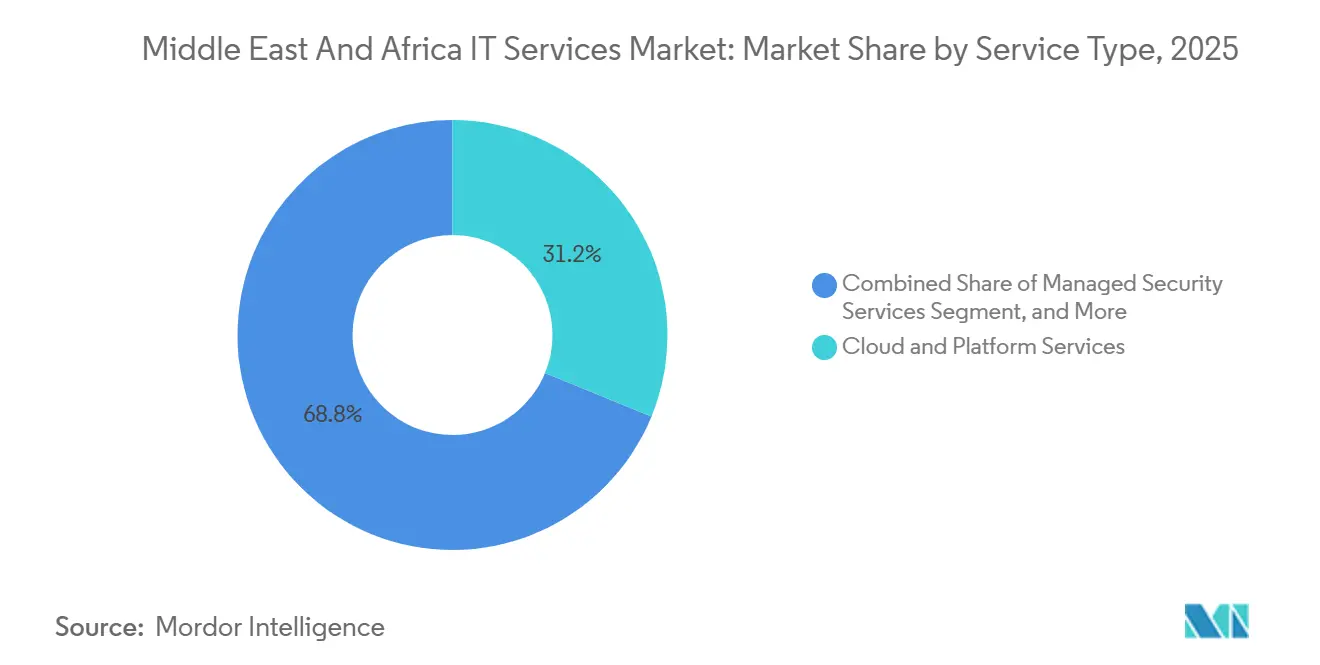

- Par type de service, les services cloud et de plateforme ont dominé avec une part de revenus de 31,2 % en 2025, tandis que les services de sécurité gérés devraient progresser à un TCAC de 9,5 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 66,4 % des dépenses en 2025 ; les petites et moyennes entreprises constituent le segment à la croissance la plus rapide avec un TCAC de 9,8 % jusqu'en 2031.

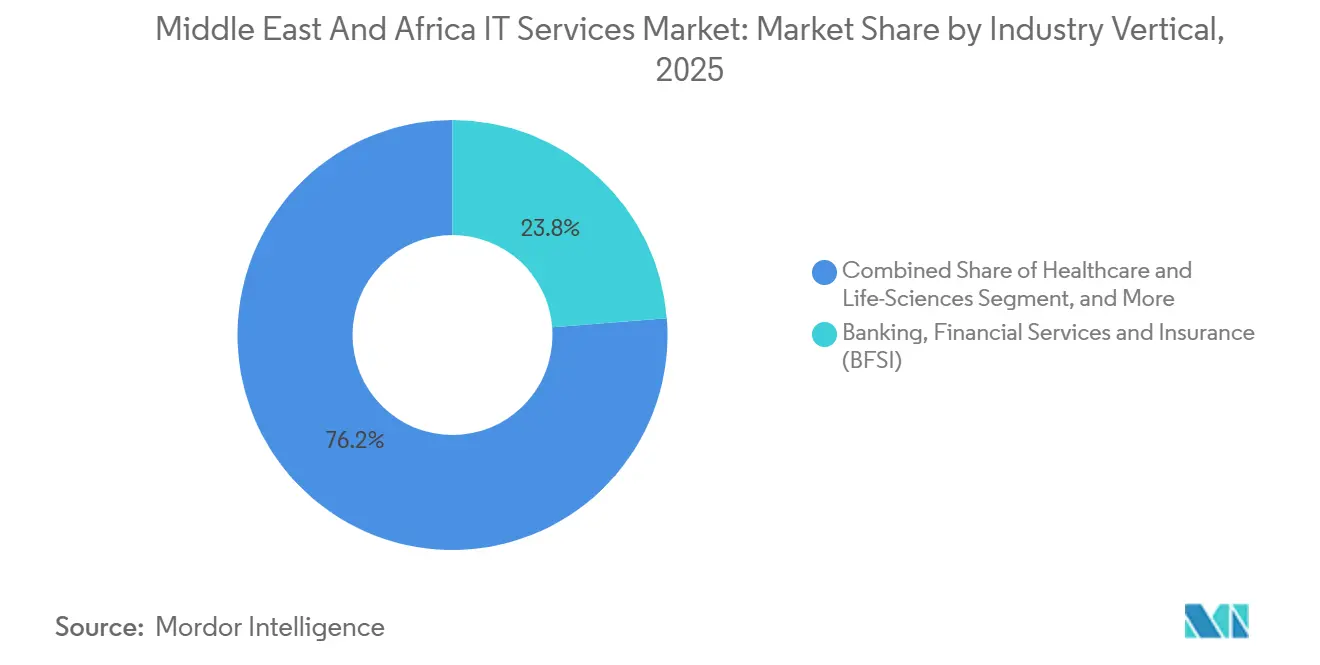

- Par secteur vertical, les services bancaires et financiers ont détenu une part de 23,8 % en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 9,3 % sur la période 2026-2031.

- Par modèle de déploiement, la livraison sur site a représenté 45,3 % des dépenses en 2025 ; la livraison offshore affiche la trajectoire la plus forte, avec un TCAC de 10,0 % jusqu'en 2031.

- Par géographie, le Moyen-Orient a capté 62,8 % des revenus de 2025 ; l'Afrique est la sous-région à la croissance la plus rapide avec un TCAC de 9,8 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services informatiques au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives cloud en priorité dans le cadre des programmes Vision 2030 | +2.10% | Arabie Saoudite, Émirats arabes unis, Qatar, Bahreïn | Moyen terme (2 à 4 ans) |

| Essor des investissements dans les centres de données hyperscale dans les pays du CCG | +1.80% | Cœur du CCG, extension vers l'Égypte et l'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Dépenses en services publics numériques et en administration électronique | +1.30% | Mondial, avec concentration en Arabie Saoudite, aux Émirats arabes unis, en Égypte et au Kenya | Court terme (≤ 2 ans) |

| Essor régional de la fintech stimulant la demande de services gérés | +1.50% | CCG et Afrique du Nord, premiers gains au Nigeria et au Kenya | Moyen terme (2 à 4 ans) |

| Mandats d'intelligence artificielle et d'IA générative des fonds souverains | +1.70% | Arabie Saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Déploiement de la 5G et de l'informatique en périphérie stimulant les projets d'intégration | +1.20% | Nations du CCG, expansion progressive vers l'Afrique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives cloud en priorité dans le cadre des programmes Vision 2030

Les politiques gouvernementales poussent 70 % des charges de travail publiques saoudiennes vers des plateformes cloud d'ici 2026, obligeant les agences à refactoriser les applications héritées et à adopter l'orchestration multi-cloud.[1]Autorité saoudienne des données et de l'intelligence artificielle, "Loi sur la protection des données personnelles," sdaia.gov.sa Des mandats similaires aux Émirats arabes unis et à Bahreïn convertissent les budgets d'investissement en dépenses opérationnelles, générant une demande récurrente pour les usines de migration et l'intégration de plateformes. La plupart des ingénieurs locaux étant encore spécialisés dans des architectures monolithiques, les prestataires déploient des équipes offshore Kubernetes et DevOps pour combler les lacunes.[2]PwC, "Enquête sur la main-d'œuvre au Moyen-Orient 2025," pwc.com Les formations certifiantes atténuent la pression, mais un équilibre complet du marché du travail est peu probable avant 2028. Les fournisseurs capables de combiner un engagement onshore en arabe avec des équipes agiles offshore s'assurent un avantage de premier entrant sur le marché des services informatiques au Moyen-Orient et en Afrique.

Essor des investissements dans les centres de données hyperscale dans les pays du CCG

Oracle, Microsoft, Google Cloud et AWS ont collectivement annoncé plus de 6 milliards USD de nouvelles régions en 2025, portant la capacité totale des centres de données du CCG vers 1 200 MW d'ici 2027. Les zones locales réduisent la latence et satisfont les clauses de souveraineté des données, permettant aux entreprises de migrer des charges de travail qui étaient auparavant bloquées sur site. Les hyperscalers regroupent des crédits, des formations et des incitations sur leurs places de marché, accélérant le pivot du marché des services informatiques au Moyen-Orient et en Afrique vers les services cloud gérés. La concurrence s'intensifie à mesure que les clients exigent des plans directeurs multi-cloud neutres vis-à-vis des fournisseurs plutôt qu'une dépendance à un seul prestataire. Les intégrateurs capables d'obtenir des niveaux de partenariat premium et de démontrer des outils agnostiques au cloud gagnent des parts de marché.

Mandats d'intelligence artificielle et d'IA générative des fonds souverains

Le Fonds d'Investissement Public d'Arabie Saoudite a alloué 40 milliards USD à un écosystème de grands modèles de langage en arabe, cet investissement souverain en intelligence artificielle constitue un levier de croissance essentiel pour les services informatiques en Arabie Saoudite, tandis que Mubadala des Émirats Arabes Unis a investi 1,2 milliard USD dans des services Azure OpenAI localisés. Ces initiatives génèrent une demande parallèle en matière de gouvernance des risques liés aux modèles, d'ingénierie des invites et d'intégration en entreprise sur le marché des services informatiques au Moyen-Orient et en Afrique. Les grands acteurs indiens et les cabinets de conseil mondiaux lancent des centres d'intelligence artificielle à Riyad et à Dubaï, réduisant les cycles de preuve de concept de six mois à six semaines. La rareté des data scientists maîtrisant l'arabe fait grimper les tarifs des prestataires de 30 à 40 %, favorisant des modèles de prestation hybrides combinant des experts métier en local et des équipes d'ingénierie délocalisées. Les prestataires disposant d'embeddings arabes réutilisables et de guides de conformité prêts à l'emploi atteignent une vélocité commerciale plus rapide.

Essor régional de la fintech stimulant la demande de services gérés

Les volumes de paiements numériques aux Émirats arabes unis ont augmenté de 52 % en glissement annuel au premier trimestre 2025, tandis que les licences fintech saoudiennes ont presque doublé, approfondissant les charges de travail nécessitant une surveillance 24h/24 et 7j/7 et une conformité stricte en matière de lutte contre le blanchiment d'argent.[3]Banque centrale des Émirats arabes unis, "Paiements numériques aux Émirats arabes unis T1 2025," centralbank.ae Les banques et les néobanques externalisent la surveillance des transactions, la gestion des passerelles API et les infrastructures cloud de banque de base pour éviter des dépenses d'investissement élevées. À mesure que les écosystèmes fintech se développent en Égypte, au Nigeria et au Kenya, la demande se diffuse au-delà des pôles du CCG, créant des économies d'échelle régionales pour les prestataires de centres d'opérations de sécurité. Le marché des services informatiques au Moyen-Orient et en Afrique trouve ainsi un moteur de croissance durable dans la modernisation des paiements.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie chronique de talents bilingues natifs du cloud | -0.90% | Nations du CCG, Afrique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations fragmentées sur les flux de données transfrontaliers | -0.70% | Régional, avec des frictions aiguës entre le CCG et l'Afrique | Long terme (≥ 4 ans) |

| Coût élevé de l'énergie et réseaux électriques peu fiables dans certaines parties de l'Afrique | -0.50% | Afrique subsaharienne, à l'exclusion de l'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Volatilité géopolitique affectant les contrats d'externalisation | -0.40% | Moyen-Orient, extension vers l'Afrique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de talents bilingues natifs du cloud

Près de 68 % des directeurs des systèmes d'information au Moyen-Orient peinent à recruter des ingénieurs DevOps bilingues arabe-anglais. Les universités diplôment moins de 200 000 étudiants en informatique par an dans toute la région MENA, une fraction de la demande projetée. Les visas dorés et les formations accélérées augmentent l'offre, mais l'écart persiste, portant les tarifs journaliers des architectes cloud seniors à Riyad à 200 000 USD, au même niveau que la Silicon Valley. Les fournisseurs compensent les pénuries par des équipes offshore, mais les fuseaux horaires et les règles de localisation des données ajoutent des coûts de coordination, érodant une partie des économies.

Fragmentation des lois sur les données transfrontalières

La loi saoudienne sur la protection des données personnelles, la loi émiratie sur la protection des données personnelles et la loi égyptienne sur la protection des données imposent chacune des règles uniques en matière de stockage et de consentement, obligeant les entreprises à dupliquer leur infrastructure dans plusieurs pays. Les multinationales maintiennent des zones d'atterrissage cloud parallèles, ce qui gonfle le coût total de possession et complique les topologies de reprise après sinistre. Les marchés du Golfe de plus petite taille ne peuvent pas justifier des régions hyperscale dédiées, laissant les entreprises accepter une latence plus élevée ou un risque réglementaire. Les discussions sur l'harmonisation au sein de l'Union africaine et du CCG ont été reportées à 2027, prolongeant le frein à la conformité sur le marché des services informatiques au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de sécurité gérés dépassent la croissance du cloud

En 2025, les services cloud et de plateforme ont capté 31,2 % des revenus, reflétant l'accélération des projets de migration, mais les services de sécurité gérés devraient afficher la croissance la plus rapide avec un TCAC de 9,5 %, portés par une hausse de 74 % des incidents de rançongiciels dans la région. La taille du marché des services informatiques au Moyen-Orient et en Afrique pour la sécurité gérée devrait progresser régulièrement à mesure que les régulateurs renforcent les règles de notification des violations. Les fournisseurs intègrent des modules d'identité, de prévention des pertes de données et de confiance zéro dans des offres groupées, ancrant des contrats à long terme.

La demande augmente également pour les missions de conseil et de mise en œuvre informatiques qui gèrent la refactorisation des systèmes hérités, tandis que l'externalisation informatique maintient les systèmes de back-office en fonctionnement pendant que les entreprises redirigent leurs talents vers des produits numériques. La convergence du cloud et de la sécurité encourage les fournisseurs de plateformes à vendre des tableaux de bord d'observabilité intégrés, simplifiant la gouvernance pour les équipes technologiques surchargées. La part de marché des services informatiques au Moyen-Orient et en Afrique pour les plateformes de sécurité cloud natives devrait augmenter à mesure que les clients remplacent les outils ponctuels cloisonnés par des abonnements consolidés.

Par taille d'entreprise : les PME adoptent le SaaS pour contourner les contraintes héritées

Les grandes entreprises ont représenté 66,4 % des dépenses de 2025 en raison des modernisations ERP multi-pays, mais les petites et moyennes entreprises croissent plus rapidement, soutenues par des programmes de bons tels que les subventions saoudiennes Monsha'at d'une valeur allant jusqu'à 100 000 SAR. La baisse des prix du SaaS par siège et les interfaces localisées en arabe encouragent l'adoption du cloud, transformant les dépenses d'investissement en charges opérationnelles variables.

Les PME évitent la dette technique en adoptant dès le premier jour des suites cloud de comptabilité, de commerce électronique et de gestion de la relation client. Pendant ce temps, les grandes entreprises établies font face à la prolifération des intergiciels, aux silos de données et à la dépendance aux mainframes qui ralentissent la modernisation complète de la pile. À mesure que le SaaS vertical pour les aliments halal, la finance islamique et le commerce de détail arabophone arrive à maturité, le secteur des services informatiques au Moyen-Orient et en Afrique adapte ses guides pour un délai de valorisation plus rapide, approfondissant la part de portefeuille parmi les 23 millions de PME de la région.

Par secteur vertical : la numérisation de la santé s'accélère après la pandémie

Les services bancaires et financiers sont restés le plus grand secteur vertical avec 23,8 % des revenus de 2025, mais la santé et les sciences de la vie affichent la trajectoire la plus rapide avec un TCAC de 9,3 % jusqu'en 2031. L'interopérabilité obligatoire des dossiers de santé électroniques et la hausse des consultations de télésanté à Dubaï à 3,2 millions déclenchent des projets d'intégration et des contrats de services gérés. La taille du marché des services informatiques au Moyen-Orient et en Afrique pour les solutions de santé est portée par les assureurs qui exigent des consultations vidéo sécurisées et des chatbots de triage par IA.

Les entreprises manufacturières déploient des analyses de maintenance prédictive, tandis que l'énergie et les services publics numérisent les centres de contrôle des réseaux. Les portails gouvernementaux migrent vers des piles low-code qui raccourcissent les cycles de publication. L'expertise sectorielle, la maîtrise de la conformité et les contrôles de confidentialité des données deviennent des accréditations indispensables pour les soumissionnaires, créant un niveau premium d'intégrateurs spécialisés au sein du marché plus large des services informatiques au Moyen-Orient et en Afrique.

Par modèle de déploiement : les pôles offshore en Afrique gagnent en attractivité

La livraison onshore représente encore 45,3 % des dépenses de 2025 car les appels d'offres publics préfèrent les équipes locales, mais la livraison offshore croît à un TCAC de 10,0 % à mesure que les entreprises recherchent des économies de main-d'œuvre de 30 à 50 %. L'Égypte, le Nigeria et le Kenya constituent des viviers de talents multilingues qui servent des clients européens et du Golfe dans des fuseaux horaires qui se chevauchent. La part de marché des services informatiques au Moyen-Orient et en Afrique pour les modèles hybrides, où une petite équipe onshore gère la gouvernance et la communication en arabe tandis que des équipes offshore construisent et testent le code, est en hausse.

Les crédits fiscaux, les incitations à l'exportation et les zones économiques spéciales renforcent l'attractivité des pôles africains. Les frais généraux de coordination persistent, mais une meilleure connectivité par fibre optique et des chaînes d'outils DevOps standardisées atténuent les frictions. Les centres nearshore en Jordanie et au Liban offrent un pont culturel, donnant aux clients un choix supplémentaire sur le spectre proximité-coût.

Analyse géographique

L'Arabie Saoudite et les Émirats arabes unis ont ensemble généré plus de la moitié des revenus régionaux de 2025, les programmes souverains financés par le pétrole ayant financé des mégaprojets cloud et d'IA. Le portefeuille technologique de 64 milliards USD de l'Arabie Saoudite finance l'épine dorsale de la ville intelligente de NEOM et les mandats nationaux de gestion des données, alimentant un solide pipeline pour les intégrateurs de systèmes. Les Émirats arabes unis ont attiré 9,2 milliards USD d'investissements directs étrangers dans la technologie en 2024, avec des incubateurs en zone franche hébergeant plus de 2 400 start-ups qui externalisent le développement d'applications et les audits de sécurité. Le Qatar, le Koweït, Oman et Bahreïn suivent avec des plateformes de gouvernement numérique, bien que des populations plus réduites modèrent les dépenses absolues.

L'Afrique enregistre la croissance la plus rapide, avec un TCAC de 9,8 % projeté jusqu'en 2031, aidée par des déploiements de connectivité financés par des donateurs et un secteur fintech en plein essor. L'Afrique du Sud vise 500 000 nouveaux emplois dans les TIC d'ici 2030 dans le cadre de son plan de développement des compétences, élargissant la demande intérieure et les services d'exportation offshore. L'Égypte et le Nigeria cultivent des pôles de livraison orientés vers l'exportation, tandis que le Plan d'économie numérique du Kenya impose que tous les services publics soient en ligne d'ici 2026, générant de nouveaux contrats d'intégration.

Les effets de base plus faibles, l'adoption axée sur le mobile et la libéralisation du commerce continental agissent comme des vents favorables. Pourtant, l'insécurité énergétique, la fragmentation des lois sur la confidentialité et la rareté des architectes seniors freinent l'élan dans certains marchés. L'équilibre de ces forces propulse néanmoins le marché des services informatiques au Moyen-Orient et en Afrique vers une expansion à deux chiffres dans plusieurs économies africaines, encourageant les prestataires à équilibrer leur exposition au CCG avec des empreintes panafricaines.

Paysage concurrentiel

Les dix premiers fournisseurs détenaient environ 42 % des revenus de 2025, signalant une concentration modérée sur le marché des services informatiques au Moyen-Orient et en Afrique. Accenture, IBM et Microsoft remportent les méga-contrats en associant une portée de livraison mondiale à des partenariats hyperscale. Les grands acteurs indiens tels que Tata Consultancy Services, Infosys, Wipro, HCL Technologies et Tech Mahindra se montrent très compétitifs sur l'efficacité des coûts et les accélérateurs réutilisables.

Les champions régionaux STC Solutions et e& (anciennement Etisalat), Ooredoo, Gulf Business Machines et Raqmiyat tirent parti de leur maîtrise de l'arabe et de leur accès au secteur public pour remporter des contrats souverains. Les nouveaux entrants comme Andela et Globant promeuvent des équipes agiles et une culture cloud native, réduisant la différenciation dont jouissaient auparavant les acteurs établis. Les mouvements stratégiques se concentrent sur le co-investissement avec les hyperscalers, l'acquisition de boutiques de niche pour la crédibilité locale et l'ouverture de laboratoires d'IA alignés sur les directives souveraines en matière d'IA générative.

Les accréditations de conformité telles que ISO/IEC 27001 et les contrôles essentiels de cybersécurité saoudiens décident désormais des listes restreintes, poussant les retardataires à accélérer les audits. La discipline tarifaire reste intacte malgré l'inflation des talents, car les contrats de services gérés incluent des clauses basées sur les résultats qui partagent les économies. Dans l'ensemble, la rivalité s'intensifie, mais une demande greenfield abondante permet à la plupart des prestataires de croître sans guerres de remises profondes.

Leaders du secteur des services informatiques au Moyen-Orient et en Afrique

Accenture plc

International Business Machines Corporation (IBM)

Oracle Corporation

Microsoft Corporation

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Microsoft s'est engagé à investir 2,1 milliards USD pour étendre les zones Azure en Arabie Saoudite et en Égypte, ciblant les projets de cloud souverain.

- Janvier 2026 : Accenture a ouvert un Centre d'excellence en IA générative à Dubaï, recrutant 200 spécialistes.

- Décembre 2026 : Tata Consultancy Services a remporté un contrat de 450 millions USD pour moderniser les systèmes fiscaux saoudiens.

- Novembre 2025 : AWS a ajouté une deuxième zone de disponibilité à Bahreïn après avoir investi 800 millions USD.

Périmètre du rapport sur le marché des services informatiques au Moyen-Orient et en Afrique

Le rapport sur le marché des services informatiques au Moyen-Orient et en Afrique est segmenté par type de service (conseil et mise en œuvre informatiques, externalisation informatique, externalisation des processus métier, services de sécurité gérés, services cloud et de plateforme), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur vertical (BFSI, fabrication, gouvernement et secteur public, santé et sciences de la vie, commerce de détail et biens de consommation, télécommunications et médias, logistique et transport, énergie et services publics, reste des secteurs verticaux), modèle de déploiement (livraison onshore, livraison nearshore, livraison offshore) et géographie (Moyen-Orient : Arabie Saoudite, Émirats arabes unis, Qatar, Koweït, Oman, Bahreïn, reste du Moyen-Orient ; Afrique : Afrique du Sud, Égypte, Nigeria, Kenya, Maroc, reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil et mise en œuvre informatiques |

| Externalisation informatique |

| Externalisation des processus métier |

| Services de sécurité gérés |

| Services cloud et de plateforme |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Fabrication |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Télécommunications et médias |

| Logistique et transport |

| Énergie et services publics |

| Reste des secteurs verticaux |

| Livraison onshore |

| Livraison nearshore |

| Livraison offshore |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Kenya | |

| Maroc | |

| Reste de l'Afrique |

| Par type de service | Conseil et mise en œuvre informatiques | |

| Externalisation informatique | ||

| Externalisation des processus métier | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical | Banque, services financiers et assurance (BFSI) | |

| Fabrication | ||

| Gouvernement et secteur public | ||

| Santé et sciences de la vie | ||

| Commerce de détail et biens de consommation | ||

| Télécommunications et médias | ||

| Logistique et transport | ||

| Énergie et services publics | ||

| Reste des secteurs verticaux | ||

| Par modèle de déploiement | Livraison onshore | |

| Livraison nearshore | ||

| Livraison offshore | ||

| Par géographie | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Kenya | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services informatiques au Moyen-Orient et en Afrique en 2026 ?

Le marché est évalué à 252,8 milliards USD en 2026 avec un TCAC de 8,9 % prévu jusqu'en 2031.

Quel type de service connaît la croissance la plus rapide jusqu'en 2031 ?

Les services de sécurité gérés sont en tête avec un TCAC de 9,5 % à mesure que les menaces de rançongiciels et les règles de conformité s'intensifient.

Pourquoi les PME accélèrent-elles leurs dépenses technologiques ?

Les programmes de bons et la baisse des prix du SaaS permettent aux PME d'adopter des plateformes cloud sans dépenses d'investissement initiales, alimentant un TCAC de 9,8 %.

Quelle géographie affiche le taux de croissance le plus élevé ?

L'Afrique enregistre un TCAC de 9,8 % jusqu'en 2031 grâce à l'expansion de la fintech et aux infrastructures numériques financées par des donateurs.

Qu'est-ce qui freine le plus l'élan du marché ?

La pénurie de talents bilingues natifs du cloud ajoute des coûts et des retards, soustrayant 0,9 % aux prévisions de TCAC.

Quel est le niveau de concurrence dans le paysage des fournisseurs ?

Les dix premiers acteurs détiennent environ 42 % des parts, indiquant une concentration modérée et une marge pour les nouveaux entrants.

Dernière mise à jour de la page le: