Taille et part du marché des aliments pour micro-ondes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 154.88 Milliards de dollars |

| Taille du Marché (2031) | 212.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments pour micro-ondes par Mordor Intelligence

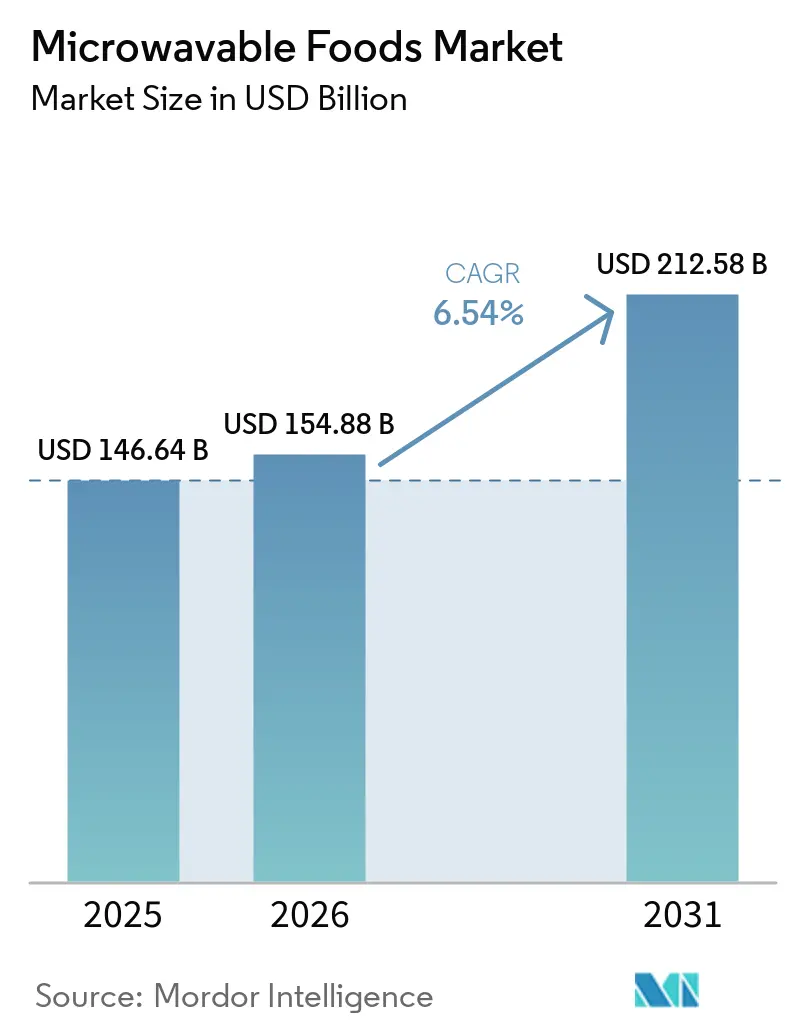

La taille du marché des aliments pour micro-ondes devrait passer de 146,64 milliards USD en 2025 à 154,88 milliards USD en 2026, et est prévue pour atteindre 212,58 milliards USD d'ici 2031, à un CAGR de 6,54 % sur la période 2026-2031. Le marché mondial des aliments pour micro-ondes connaît une croissance significative, portée par les préférences des consommateurs pour la commodité, les options soucieuses de la santé et des offres diversifiées, ainsi que par l'innovation continue des fabricants. Les ménages manquant de temps optent de plus en plus pour des solutions à préparation rapide. Les grandes entreprises, telles que Nestlé (connue pour Stouffer's et Lean Cuisine) et Conagra Brands (proposant Healthy Choice et Banquet), rénovent leurs gammes de produits pour donner la priorité à la nutrition et aux options de repas équilibrés. Des acteurs régionaux comme MTR Foods et Gits élargissent le marché en introduisant des plats indiens prêts à consommer authentiques, tandis que Daawat propose des tasses de riz pour micro-ondes destinées à attirer les jeunes consommateurs urbains. Les avancées en matière d'emballage, notamment les bols adaptés aux micro-ondes, redéfinissent les attentes des consommateurs en matière de facilité d'utilisation et de contrôle des portions, renforçant ainsi l'attrait de ces produits. Cependant, la hausse des coûts de la logistique de la chaîne du froid et des réglementations plus strictes sur les plastiques à usage unique poussent les fabricants à innover avec des solutions d'emballage durables. Ces développements illustrent comment les aliments pour micro-ondes évoluent, passant d'un simple produit de commodité à une combinaison stratégique de rapidité, de santé et d'innovation, s'établissant comme un pilier de la consommation alimentaire moderne.

Principaux enseignements du rapport

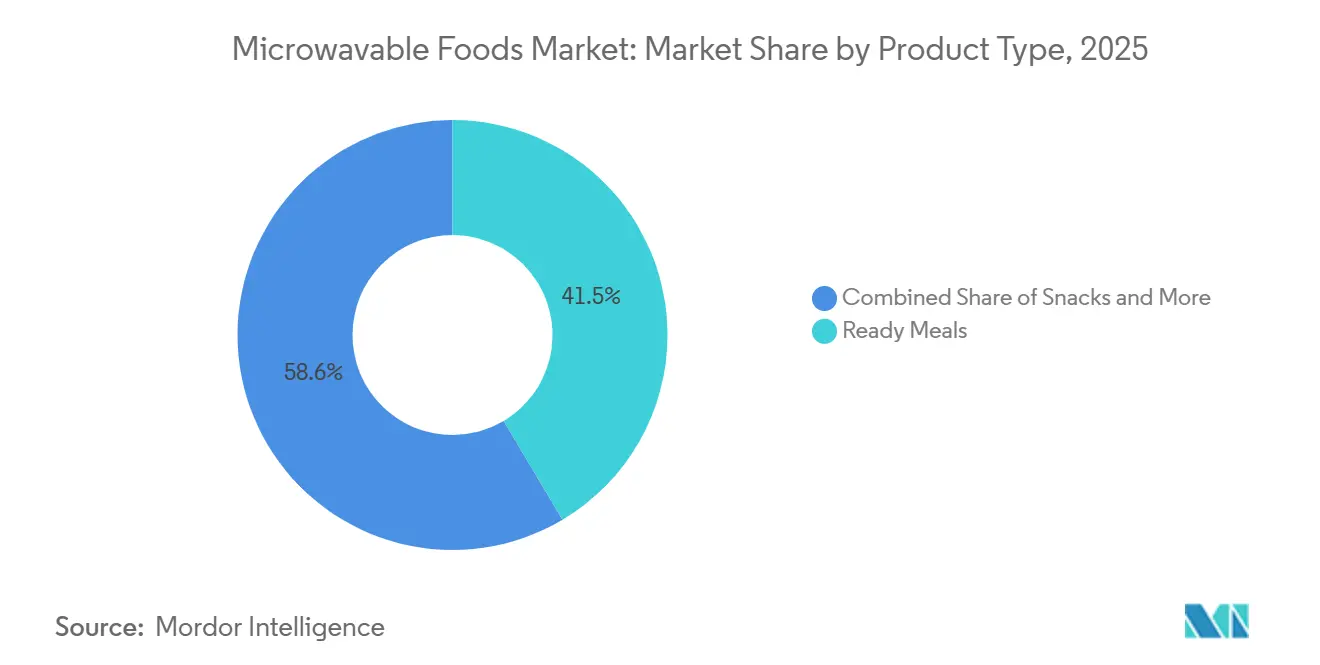

- Par type de produit, les plats préparés ont dominé le marché des aliments pour micro-ondes avec une part de 41,45 % en 2025, et devraient enregistrer le CAGR le plus rapide de 7,44 % durant la période 2026-2031.

- Par type, les surgelés ont conservé une part de 54,79 % en 2025, tandis que les réfrigérés devraient se développer à un CAGR de 7,68 % jusqu'en 2031.

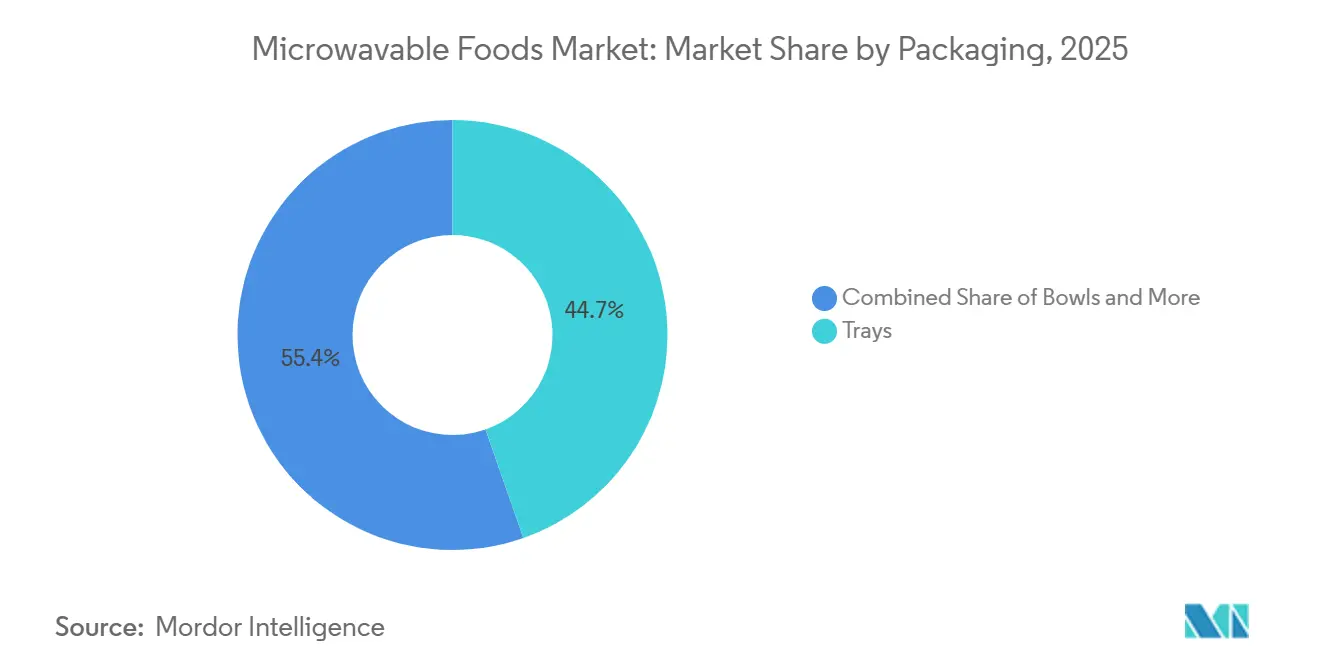

- Par emballage, les barquettes ont représenté 44,65 % des revenus en 2025, mais les bols devraient connaître la croissance la plus rapide à 8,01 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a dominé le marché des aliments pour micro-ondes avec une part de 81,13 % en 2025, tandis que la restauration hors domicile devrait enregistrer le CAGR le plus rapide de 7,47 % durant la période 2026-2031.

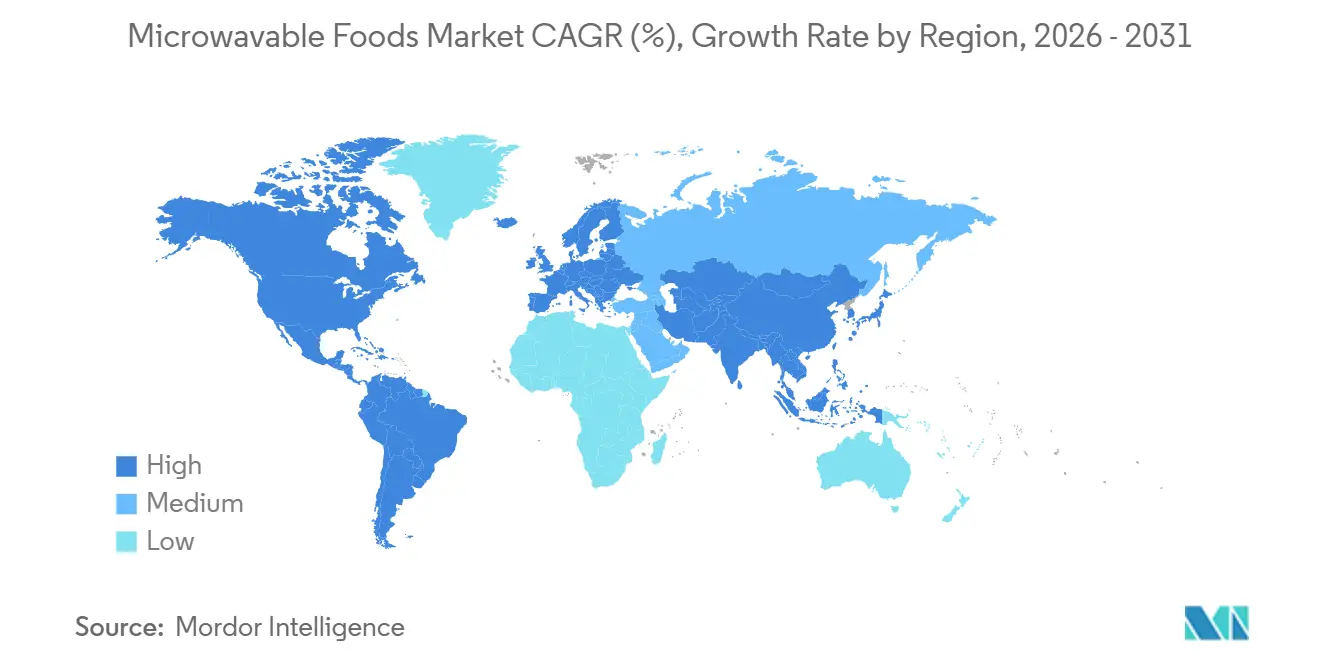

- Par géographie, l'Amérique du Nord a dominé le marché des aliments pour micro-ondes avec une part de 36,88 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,99 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aliments pour micro-ondes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les consommateurs manquant de temps stimulent la demande de repas à réchauffer | +1.7% | Mondial | Court terme (≤ 2 ans) |

| Expansion des cuisines ethniques et internationales dans les formats pour micro-ondes | +0.9% | Mondial, Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2–4 ans) |

| Popularité croissante des plats préparés riches en protéines et fonctionnels | +1.1% | Mondial, Amérique du Nord et Europe en tête | Court terme (≤ 2 ans) |

| Premiumisation des offres de plats préparés surgelés et réfrigérés | +0.8% | Amérique du Nord et Union européenne | Moyen terme (2–4 ans) |

| Adoption croissante de solutions de repas économisant la main-d'œuvre dans les opérations de restauration hors domicile | +0.7% | Mondial, Asie-Pacifique et Union européenne marchés principaux | Moyen terme (2–4 ans) |

| Avancées technologiques dans les emballages compatibles avec les micro-ondes | +0.5% | Union européenne en tête, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs manquant de temps stimulent la demande de repas à réchauffer

Les consommateurs pressés considèrent de plus en plus les aliments pour micro-ondes comme des choix délibérés dans leur planification des repas, plutôt que comme des solutions de dernière minute. Ce changement reflète l'évolution des modes de vie, notamment dans les ménages à double revenu, où la commodité est essentielle mais doit également s'aligner sur les attentes en matière de nutrition et de variété. Le rapport 2026 « Power of Frozen in Retail » de l'Institut américain des aliments surgelés (AFFI) et du Food Marketing Institute (FMI) met en lumière cette tendance. Basé sur une enquête auprès de 1 560 acheteurs aux États-Unis, le rapport révèle que 77 % d'entre eux achètent désormais des aliments surgelés en ayant un repas ou un jour précis en tête, contre 71 % en 2023[1]Source : Institut américain des aliments surgelés, L'Amérique repense la planification des repas : un nouveau rapport révèle que les aliments surgelés deviennent un élément essentiel de la cuisine,

affi.org. Ces données indiquent un glissement clair vers une consommation planifiée plutôt qu'impulsive. De plus, les aliments pour micro-ondes deviennent plus pertinents en complétant la cuisine maison, car de nombreux consommateurs combinent désormais des ingrédients frais et surgelés dans leurs repas. Cette tendance élargit les occasions d'utilisation au-delà du scénario traditionnel « pas le temps de cuisiner », positionnant les aliments pour micro-ondes comme une solution pratique qui équilibre rapidité, santé et flexibilité, en faisant un élément clé des habitudes alimentaires modernes.

Expansion des cuisines ethniques et internationales dans les formats pour micro-ondes

Le marché mondial des aliments pour micro-ondes connaît une croissance significative, portée par la demande croissante de cuisines ethniques et internationales offrant des saveurs authentiques de qualité restaurant avec une commodité et une accessibilité inégalées. Les consommateurs, influencés par la variété offerte par les plateformes de livraison de repas, recherchent désormais des options pour micro-ondes qui offrent des expériences gustatives diversifiées similaires dans un format plus pratique. Par exemple, en octobre 2025, Maple Leaf Foods a lancé sa marque « Musafir », une gamme de produits d'inspiration sud-asiatique proposant des options riches en protéines telles que des bouchées de paneer masala et des bouchées de poulet au beurre, toutes deux réchauffables au micro-ondes en seulement 90 secondes. De même, AB World Foods a élargi sa présence dans le rayon ambiant à portion individuelle en lançant les gammes de produits Patak's et Blue Dragon, proposant des saveurs indiennes et pan-asiatiques, également prêtes en 90 secondes. Ces lancements de produits illustrent comment les saveurs authentiques d'inspiration diasporique deviennent grand public dans le commerce de détail, élevant les attentes des consommateurs dans le rayon des surgelés. En conséquence, les aliments pour micro-ondes évoluent au-delà de la simple commodité pour devenir une passerelle permettant aux consommateurs d'explorer des expériences culinaires mondiales.

Popularité croissante des plats préparés riches en protéines et fonctionnels

Le marché mondial des aliments pour micro-ondes connaît une transformation significative, portée par la demande croissante de plats prêts à consommer riches en protéines et fonctionnels. Autrefois considérés comme une offre de niche, les repas riches en protéines et fonctionnels sont désormais devenus une attente courante des consommateurs. Les consommateurs d'aujourd'hui considèrent les options riches en protéines comme une exigence de base dans leurs repas. Pour répondre à ce changement, les fabricants repensent leurs produits afin d'offrir des ratios protéines/calories plus élevés, des textures améliorées et des tailles de portions adaptées aux besoins des consommateurs en matière de satiété et de bien-être général. Le rapport « Future of Frozen » de Conagra Brands, publié en 2025, a mis en évidence cette tendance, révélant que les protéines représentaient 12 milliards USD de dépenses des consommateurs sur le marché des aliments surgelés. Le rapport a également mis en évidence un fort intérêt des consommateurs, avec des centaines de millions de recherches en ligne portant sur des termes liés aux protéines. Nestlé a répondu à cette demande via sa marque Vital Pursuit, ciblant spécifiquement les utilisateurs d'agonistes des récepteurs du peptide-1 de type glucagon (agonistes des récepteurs GLP-1) qui recherchent des options de repas surgelés fonctionnels. De même, Conagra a renforcé sa présence sur le marché avec l'introduction des MEGA Breakfast Bowls en février 2026, proposant des solutions centrées sur les protéines dans la catégorie petit-déjeuner. Ces avancées démontrent comment la nutrition fonctionnelle devient un moteur central dans le secteur des aliments pour micro-ondes, le positionnant comme un choix fiable pour les consommateurs soucieux de leur santé et axés sur le bien-être.

Adoption croissante de solutions de repas économisant la main-d'œuvre dans les opérations de restauration hors domicile

Les opérations de restauration hors domicile deviennent un moteur de croissance significatif sur le marché des aliments pour micro-ondes, car les entreprises adoptent de plus en plus des solutions de repas économisant la main-d'œuvre pour faire face à la hausse des coûts et aux pressions opérationnelles. Ce changement n'est pas uniquement dicté par la demande des consommateurs, mais est également façonné par la dynamique de la chaîne d'approvisionnement. Les cuisines remplacent la main-d'œuvre traditionnelle en cuisine par des composants préconfigurés pour micro-ondes qui garantissent la cohérence, réduisent la dépendance aux combustibles et rationalisent les processus de préparation. En Allemagne, la demande croissante de produits « Fix und Fertig » (prêts à consommer) démontre comment les opérateurs adoptent rapidement cette tendance. De même, en Inde, la hausse des coûts de main-d'œuvre et les difficultés d'approvisionnement en gaz de pétrole liquéfié (GPL) ont poussé les prestataires de restauration hors domicile vers des modèles de réchauffage distribué. D'un point de vue stratégique, les opérateurs de restauration hors domicile influencent désormais les spécifications des produits au niveau de la chaîne d'approvisionnement. Ils recherchent un dosage précis, des capacités de réchauffage au micro-ondes fiables et des formats à longue durée de conservation qui dépassent les exigences traditionnelles du commerce de détail. Pour les fabricants, ce changement représente une opportunité précieuse. En investissant dans des reformulations de produits adaptées à la restauration hors domicile, ils peuvent positionner les aliments pour micro-ondes comme des outils essentiels pour améliorer l'efficacité et garantir la cohérence dans les cuisines professionnelles, plutôt que comme de simples produits de commodité pour les consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Perception des consommateurs des aliments pour micro-ondes comme hautement transformés | -0.8% | Mondial, Amérique du Nord et Union européenne principalement | Court terme (≤ 2 ans) |

| Volatilité des coûts de la chaîne du froid, de l'énergie et de la logistique des surgelés | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux emballages plastiques à usage unique | -0.5% | Union européenne en tête, Amérique du Nord en second | Moyen terme (2–4 ans) |

| Applications de livraison de repas intensifiant la concurrence pour les plats préparés | -0.4% | Mondial, Asie-Pacifique urbaine et Amérique du Nord | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Perception des consommateurs des aliments pour micro-ondes comme hautement transformés

La perception des consommateurs représente un défi majeur pour le marché mondial des aliments pour micro-ondes. De nombreux consommateurs associent ces produits à un caractère trop transformé, les plaçant sous surveillance aux côtés d'autres catégories d'aliments ultra-transformés. Cette perception a créé une division claire : certaines marques reformulent stratégiquement leurs produits pour offrir des étiquettes plus propres et des avantages fonctionnels, tandis que d'autres font face à des problèmes d'image persistants qui ne peuvent être résolus par les seuls efforts marketing. La montée de la consommation axée sur le bien-être aggrave encore ce problème. Cette tendance, portée en partie par les utilisateurs de médicaments agonistes des récepteurs du peptide-1 de type glucagon (agonistes des récepteurs GLP-1) qui exigent des ratios nutritionnels précis et une transparence des ingrédients, a rendu les plats pour micro-ondes indifférenciés de plus en plus non compétitifs. L'implication stratégique est claire : les marques doivent innover pour rester pertinentes. Si la reformulation, telle que la réduction du sodium, l'augmentation de la teneur en fibres et l'élimination de certaines huiles, est techniquement réalisable, elle nécessite des investissements substantiels en recherche et développement. Les petits producteurs manquent souvent des ressources financières nécessaires pour entreprendre de telles initiatives. En conséquence, la catégorie fait face à des pressions structurelles qui pourraient accélérer la consolidation du marché. Seules les entreprises bien capitalisées sont en mesure de s'adapter rapidement et de répondre efficacement aux attentes évolutives des consommateurs.

Volatilité des coûts de la chaîne du froid, de l'énergie et de la logistique des surgelés

Le marché mondial des aliments pour micro-ondes est confronté à des défis importants en raison de la hausse des coûts de la logistique de la chaîne du froid, de l'énergie et du transport des surgelés. Ces augmentations de coûts ne font pas que comprimer les marges bénéficiaires, elles freinent également l'innovation tout au long de la chaîne de valeur. Une enquête menée par Lineage en mars 2026, incluant 1 000 décideurs de la chaîne d'approvisionnement des États-Unis, du Canada et du Mexique, a mis en évidence que 73 % des répondants s'attendent à ce que les droits de douane continuent d'impacter négativement leurs performances financières jusqu'en 2026. De plus, 57 % ont déclaré que le fardeau financier des droits de douane en 2025 avait dépassé leurs attentes initiales, soulignant les pressions persistantes sur les coûts. Sur le front de l'énergie, les prix de l'électricité industrielle aux États-Unis ont atteint environ 13,27 cents par kilowattheure en 2025, marquant le niveau le plus élevé depuis 2022. Cette augmentation a été principalement due aux tensions géopolitiques perturbant les approvisionnements en gaz naturel et à la demande accrue liée à la numérisation et à l'infrastructure d'intelligence artificielle en concurrence pour les ressources énergétiques sur le même réseau. Par ailleurs, les perturbations dans le transport maritime ont exacerbé les coûts pour les marchandises surgelées au-delà des tarifs de fret standard. Ces perturbations ont également introduit des défis supplémentaires, tels que des coûts de stockage des stocks plus élevés et des exigences de conformité plus strictes liées à la documentation de la chaîne de température. Ces pressions combinées affectent de manière disproportionnée les fabricants de taille moyenne, limitant leur capacité à allouer des ressources au développement de produits et aux efforts de premiumisation. Cela survient à un moment où les attentes des consommateurs en matière de qualité et d'innovation augmentent régulièrement, intensifiant encore les défis auxquels ces fabricants sont confrontés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plats préparés définissent l'économie de la catégorie

Les plats préparés dominent le marché mondial des aliments pour micro-ondes, contribuant à hauteur de 41,45 % des revenus en 2025 et devraient croître à un CAGR de 7,44 % de 2026 à 2031. Cette domination souligne leur capacité à fournir des solutions complètes et nutritionnellement équilibrées qui s'alignent sur les préférences des consommateurs pour la commodité, les options riches en protéines et les produits axés sur le bien-être. Les plats préparés sont devenus la pierre angulaire de la performance financière de la catégorie, offrant non seulement des avantages en termes de gain de temps, mais aussi une réputation fiable en matière de santé et de nutrition. Cela en fait un domaine d'intérêt critique pour les fabricants et les détaillants qui cherchent à répondre aux demandes évolutives des consommateurs.

D'autres catégories de produits, telles que les snacks, les soupes et bouillons, les produits de boulangerie et desserts, et les légumes et accompagnements, apportent variété et innovation au marché. Les snacks gagnent en popularité grâce à des formats à portion individuelle d'inspiration mondiale. Les soupes et bouillons tirent parti de leur positionnement premium et fonctionnel pour attirer les consommateurs soucieux de leur santé. Les légumes et accompagnements bénéficient d'allégations d'étiquette propre, tandis que les produits de boulangerie et desserts continuent de développer leur attrait de niche. Malgré ces développements, la croissance du marché reste fermement ancrée dans les plats préparés, qui non seulement stimulent les performances actuelles de la catégorie, mais définissent également la direction de l'expansion future.

Par type : les formats réfrigérés surpassent les surgelés en termes de valeur

En 2025, les formats surgelés ont maintenu leur leadership sur le marché mondial des aliments pour micro-ondes, captant une part de 54,79 %. Cette domination est portée par les préférences durables des consommateurs et la disponibilité généralisée des infrastructures de chaîne du froid, notamment en Amérique du Nord et en Europe. Ces régions jouent un rôle essentiel dans la formation de la base économique du marché. Alors que les consommateurs considèrent de plus en plus la commodité et la qualité comme des attributs complémentaires, les formats surgelés continuent de servir de pierre angulaire de la consommation mondiale d'aliments pour micro-ondes.

Les formats réfrigérés, en revanche, connaissent une croissance rapide, avec un CAGR projeté de 7,68 % de 2026 à 2031. Cette croissance reflète leur statut croissant de choix privilégié pour les plats préparés premium de type frais. La tendance est particulièrement évidente sur les marchés où les avancées en matière d'infrastructure de chaîne du froid se sont étendues aux épiceries et aux commerces de détail de proximité. Les supermarchés européens ont considérablement augmenté l'espace de rayon alloué aux plats préparés réfrigérés, reconnaissant que les marges bénéficiaires des produits réfrigérés surpassent celles des options ambiantes et approchent les niveaux des produits surgelés premium. Bien que les formats ambiants restent essentiels dans les régions où l'infrastructure du froid est peu développée, les formats réfrigérés sont de plus en plus considérés comme à l'avant-garde de l'innovation. Ils répondent à la demande des consommateurs en matière de fraîcheur et de qualité premium tout en remodelant la dynamique concurrentielle au sein du secteur des aliments pour micro-ondes.

Par emballage : les bols défient la domination des barquettes sur la base de la logique ergonomique

En 2025, les barquettes restent le format d'emballage dominant sur le marché mondial des aliments pour micro-ondes, représentant une part significative de 44,65 % des revenus. Leur popularité est portée par leur efficacité opérationnelle, car les barquettes sont un composant essentiel des lignes d'emballage automatisées pour le commerce de détail et sont entièrement compatibles avec les profils de cuisson au micro-ondes standardisés utilisés dans la plupart des formulations de plats préparés. Les barquettes offrent aux fabricants et aux détaillants une solution fiable pour la distribution de masse en garantissant la cohérence, l'évolutivité et une intégration transparente avec l'infrastructure existante.

D'autre part, les bols émergent comme le format d'emballage à la croissance la plus rapide, avec un CAGR projeté de 8,01 % durant la période de prévision de 2026 à 2031. Cette croissance est alimentée par leur conception ergonomique, leur capacité à soutenir le contrôle des portions et leur potentiel de différenciation de marque, des avantages que les barquettes ne peuvent pas facilement reproduire. Les bols véhiculent un sentiment d'authenticité à portion individuelle, s'alignent sur la popularité croissante des bols protéinés dans le secteur de la restauration hors domicile et optimisent l'utilisation des matériaux en réduisant les déchets par rapport à leur volume de remplissage. Alors que les exigences réglementaires mettent de plus en plus l'accent sur la substitution des matériaux et la recyclabilité, les bols sont positionnés comme un domaine clé d'innovation en matière d'emballage. Ils offrent une combinaison convaincante d'attrait pour les consommateurs et d'avantages en matière de conformité. Alors que les barquettes définissent actuellement l'échelle et la stabilité du marché, les bols préparent le terrain pour la croissance future et la premiumisation.

Par canal de distribution : les opérateurs de restauration hors domicile accélèrent l'adoption des surgelés

En 2025, le commerce de détail est resté le canal de distribution dominant sur le marché mondial des aliments pour micro-ondes, représentant 81,13 % des revenus. Ce leadership a été porté par la disponibilité généralisée des infrastructures de rayon surgelés dans les supermarchés et hypermarchés, qui ont continué à servir de principales destinations d'achat pour les consommateurs. Dans le même temps, le commerce de détail en ligne a régulièrement gagné du terrain, notamment dans les régions où les plateformes de commerce rapide permettaient la livraison de plats préparés réfrigérés en quelques minutes. Les commerces de proximité et les épiceries ont également joué un rôle vital dans cette croissance en proposant des formats à portion individuelle conçus pour les achats impulsifs, intégrant ainsi les aliments pour micro-ondes dans les habitudes alimentaires quotidiennes des consommateurs.

À l'inverse, le secteur de la restauration hors domicile devrait être le canal de distribution à la croissance la plus rapide, avec un CAGR de 7,47 % prévu pour la période 2026-2031. Cette croissance va au-delà du volume, car les opérateurs de restauration hors domicile adoptent de plus en plus des composants surgelés pour micro-ondes afin de rationaliser leurs opérations et de réduire les coûts de main-d'œuvre. Cette adoption valide ces formats de produits et conduit souvent à leur acceptation sur les marchés de détail. La convergence de la restauration hors domicile et du commerce de détail transforme l'économie des unités de gestion des stocks (SKU), bénéficiant aux fabricants capables de développer des conceptions de produits adaptées aux deux canaux. La croissance rapide de la restauration hors domicile souligne son rôle de moteur d'innovation et de bâtisseur de confiance des consommateurs, la positionnant comme un axe de croissance critique sur le marché évolutif des aliments pour micro-ondes.

Analyse géographique

En 2025, l'Amérique du Nord détient une part dominante de 36,88 % du marché mondial des aliments pour micro-ondes. Ce leadership est attribué à une infrastructure de rayon surgelés bien développée dans les supermarchés et hypermarchés, couplée à l'expansion rapide du commerce de détail en ligne et des formats de commerces de proximité. La croissance de la région est façonnée par l'évolution des préférences des consommateurs, telles que la demande croissante de produits riches en protéines influencée par les tendances liées aux agonistes des récepteurs du peptide-1 de type glucagon (GLP-1), et la premiumisation des offres, notamment par l'introduction de cuisines ethniques diversifiées. Le Canada et le Mexique contribuent significativement à cette croissance en lançant des produits adaptés à leurs communautés diasporiques et en améliorant les infrastructures. De plus, des mesures réglementaires telles que le projet de loi 54 du Sénat de Californie (SB54), qui impose des réductions des plastiques à usage unique, entraînent des changements dans les stratégies d'emballage. Ces facteurs positionnent l'Amérique du Nord comme un leader tant en matière de consommation que de conformité réglementaire.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 7,99 % de 2026 à 2031. Cette croissance est portée par des changements démographiques et économiques, car les ménages urbains dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est adoptent de plus en plus les formats d'aliments pour micro-ondes. Des facteurs tels que les horaires de travail compressés et l'expansion des plateformes de commerce rapide rendent ces produits plus accessibles. Selon l'Association japonaise des aliments surgelés, la consommation japonaise d'aliments surgelés a dépassé 3 millions de tonnes en 2025[3]Source : Association japonaise des aliments surgelés, Production et consommation d'aliments surgelés en 2025,

reishokukyo.or.jp. En Chine, l'adoption de produits surgelés adaptés au micro-ondes a fortement augmenté, représentant désormais environ 60 % de la consommation nationale d'aliments surgelés. La région est également un pôle d'innovation, notamment dans les plats préparés, qui connaissent une augmentation significative des nouveaux lancements de produits. Cela positionne l'Asie-Pacifique comme un moteur clé de la croissance sur le marché mondial des aliments pour micro-ondes.

L'Europe, menée par l'Allemagne, est le deuxième marché régional. Les données de l'Institut allemand des aliments surgelés (dti) indiquent que les ventes totales de produits alimentaires surgelés en Allemagne ont augmenté de 2,5 % en 2025, atteignant un volume de 4,238 millions de tonnes[2]Source : Institut allemand des aliments surgelés, Les aliments surgelés poursuivent leur trajectoire record,

tiefkuehlkost.de. Cette croissance est portée par une forte demande dans les segments de la vente au détail et de la consommation hors domicile, influencée par les contraintes de temps et la hausse des coûts de main-d'œuvre. Le Royaume-Uni est à la pointe de l'innovation dans les formats d'aliments réfrigérés, tandis que la France et l'Italie se concentrent sur la premiumisation des plats préparés ambiants et réfrigérés en mettant l'accent sur l'authenticité régionale. L'Europe centrale et orientale bénéficie d'investissements accrus qui élargissent la diversité des produits. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que contributeurs plus modestes, connaissent une croissance régulière grâce au développement des infrastructures de chaîne du froid dans des pays comme le Brésil, les Émirats arabes unis (EAU), l'Argentine et l'Afrique du Sud. Ensemble, ces régions illustrent un marché mondial où l'Amérique du Nord fournit l'échelle, l'Asie-Pacifique génère la dynamique et l'Europe équilibre tradition et innovation.

Paysage concurrentiel

Le marché mondial des aliments pour micro-ondes présente un paysage concurrentiel très fragmenté. En Amérique du Nord, des entreprises telles que Conagra Brands et Nestlé USA s'appuient sur leurs vastes portefeuilles de produits de marque pour maintenir une forte présence sur le marché. En Europe, la fusion de Greencore et Bakkavor en 2026 a positionné l'entité combinée comme un leader, notamment dans les offres de marques distributeurs et les formats d'aliments de commodité réfrigérés. Les récentes consolidations en Europe ont établi de nouvelles normes industrielles en matière d'échelle, tandis que les avancées dans les technologies d'emballage pour micro-ondes, soutenues par une activité accrue en matière de brevets, créent des barrières techniques. Ces barrières renforcent la différenciation des marques et la premiumisation, notamment pour les entreprises disposant de capacités importantes en recherche et développement.

Les priorités stratégiques au sein du secteur mettent en évidence des approches diverses. Des entreprises comme CJ CheilJedang se concentrent sur l'expansion géographique en investissant dans des installations de production localisées en Hongrie et en Corée du Sud pour répondre à la demande régionale et mondiale. Pendant ce temps, des acteurs de niche tels qu'Amy's Kitchen, Saffron Road et NISSIN se taillent des positions premium sur le marché. En combinant des attributs d'étiquette propre avec des saveurs d'inspiration mondiale, ces entreprises défient les marques établies qui peinent souvent à égaler leur agilité et leur authenticité.

La nature fragmentée du marché est encore soulignée par les détaillants de marques distributeurs et les spécialistes régionaux qui comblent les lacunes laissées par les multinationales qui se retirent ou déprioritisent les catégories d'aliments surgelés. Cela a créé un environnement concurrentiel dynamique où la consolidation à grande échelle, l'innovation et le positionnement de niche coexistent. Le marché récompense à la fois la consolidation à grande échelle au sommet et l'émergence de petits acteurs agiles en périphérie. L'interaction des forces régionales, de l'innovation technique et de la demande des consommateurs pour des produits premium garantit que la concurrence reste fluide. Ce paysage en évolution offre des opportunités aux nouveaux challengers de capter des parts de marché, même si les acteurs établis s'efforcent de défendre leurs positions.

Leaders du secteur des aliments pour micro-ondes

Nestlé S.A.

Conagra Brands, Inc.

The Kraft Heinz Company

General Mills, Inc.

CJ CheilJedang Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Amy's Kitchen, leader familial dans les aliments biologiques préparés, a annoncé son expansion dans plus de 150 entrepôts Costco. Cette initiative a apporté ses populaires Enchiladas au fromage et Burritos haricots et fromage aux membres de Costco dans des régions clés des États-Unis. Le déploiement a commencé à Los Angeles, suivi de la région de la Baie et du Texas. Cela représentait l'une des expansions de vente au détail les plus significatives d'Amy's Kitchen, introduisant la marque auprès de millions de nouveaux ménages via Costco, l'une des chaînes de vente au détail les plus fiables du pays.

- Mars 2026 : Le conglomérat alimentaire sud-coréen CJ CheilJedang a ouvert sa première ligne de production entièrement automatisée pour le gimbap surgelé. Cette décision stratégique visait à répondre à la demande mondiale croissante pour ce plat coréen, qui consiste en riz, légumes et viande cuite roulés dans des algues séchées et servis en tranches de bouchée. L'installation, située sur le campus de l'entreprise à Jincheon, dans la province du Chungcheong du Nord, était le résultat de 18 mois d'efforts pour développer des équipements propriétaires. Cette technologie a automatisé chaque étape de la production, du chargement des garnitures dans le riz au tranchage et à l'emballage en barquettes des rouleaux finis.

- Février 2026 : Conagra Brands, Incorporated, a lancé un ajout riche en protéines à ses offres de petit-déjeuner avec l'introduction des Banquet MEGA Breakfast Bowls. Chaque bol contenait 30 grammes de protéines, et les quatre nouvelles variétés offraient une option de petit-déjeuner copieuse et savoureuse. Fidèles à la promesse Banquet MEGA de livrer une grande saveur, des protéines élevées et une excellente valeur, ces bols présentaient une technologie de cuisson à la vapeur barquette dans barquette. Cette innovation maintenait la sauce et les ingrédients séparés pendant la congélation, garantissant qu'au moment du réchauffage au micro-ondes, les œufs restaient moelleux, les pommes de terre tendres et les protéines juteuses.

Portée du rapport mondial sur le marché des aliments pour micro-ondes

Les aliments pour micro-ondes désignent des produits alimentaires spécifiquement conçus pour être cuits, réchauffés ou préparés en toute sécurité à l'aide d'un four à micro-ondes, offrant commodité et rapidité sans compromettre la sécurité ou la qualité.

Le marché des aliments pour micro-ondes est segmenté par type de produit, type, emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en plats préparés, snacks, soupes et bouillons, produits de boulangerie et desserts, légumes et accompagnements, et autres. Par type, le marché est segmenté en surgelés, réfrigérés et ambiants/stables à température ambiante. Par emballage, le marché est segmenté en barquettes, bols, tasses et pots, et autres. Par canal de distribution, le marché est segmenté en restauration hors domicile et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Plats préparés |

| Snacks |

| Soupes et bouillons |

| Produits de boulangerie et desserts |

| Légumes et accompagnements |

| Autres |

| Surgelés |

| Réfrigérés |

| Ambiants/Stables à température ambiante |

| Barquettes |

| Bols |

| Tasses et pots |

| Autres |

| Restauration hors domicile | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Plats préparés | |

| Snacks | ||

| Soupes et bouillons | ||

| Produits de boulangerie et desserts | ||

| Légumes et accompagnements | ||

| Autres | ||

| Par type | Surgelés | |

| Réfrigérés | ||

| Ambiants/Stables à température ambiante | ||

| Par emballage | Barquettes | |

| Bols | ||

| Tasses et pots | ||

| Autres | ||

| Par canal de distribution | Restauration hors domicile | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Commerces de proximité/Épiceries | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des aliments pour micro-ondes ?

Le marché mondial des aliments pour micro-ondes était évalué à 146,64 milliards USD en 2025 et devrait atteindre 212,58 milliards USD d'ici 2031, avec une expansion à un CAGR de 6,54 % entre 2026 et 2031.

Quel type de produit domine le marché ?

Les plats préparés constituent le plus grand type de produit, représentant 41,45 % des revenus en 2025. Ils constituent également la catégorie de produits à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,44 % de 2026 à 2031.

Quel format domine le marché ?

Les formats surgelés détenaient la plus grande part à 54,79 % en 2025, soutenus par une infrastructure solide et les habitudes des consommateurs. Cependant, les formats réfrigérés sont les plus en croissance, avec une hausse attendue à un CAGR de 7,68 % sur la période 2026-2031.

Quel format d'emballage est le plus largement utilisé ?

Les barquettes dominent l'emballage avec une part de 44,65 % en 2025 en raison de leur compatibilité avec les lignes d'emballage automatisées. Les bols, cependant, sont le format à la croissance la plus rapide, avec une expansion prévue à un CAGR de 8,01 %, portée par leur attrait ergonomique et à portion individuelle.

Quel canal de distribution est le plus important ?

Les canaux de vente au détail représentaient 81,13 % des revenus du marché en 2025, menés par les supermarchés, les hypermarchés et les plateformes en ligne. La restauration hors domicile est le canal à la croissance la plus rapide, projeté à un CAGR de 7,47 % de 2026 à 2031, alors que les opérateurs adoptent des composants surgelés pour micro-ondes pour plus d'efficacité.

Quelle région domine le marché mondial ?

L'Amérique du Nord est le plus grand marché régional, détenant 36,88 % des revenus mondiaux en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide, avec une expansion prévue à un CAGR de 7,99 % entre 2026 et 2031, portée par les changements démographiques, l'urbanisation et l'adoption du commerce rapide.

Dernière mise à jour de la page le: