Taille et Part du Marché des Fours Combi Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 3.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.98% CAGR |

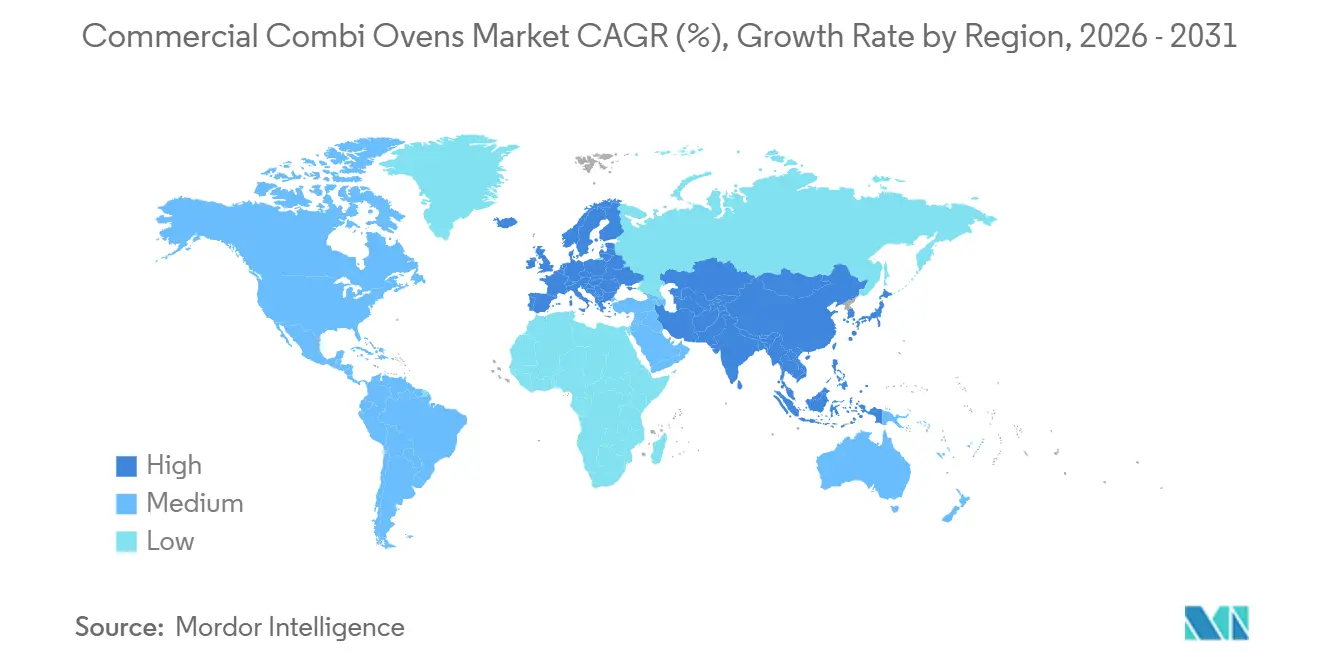

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

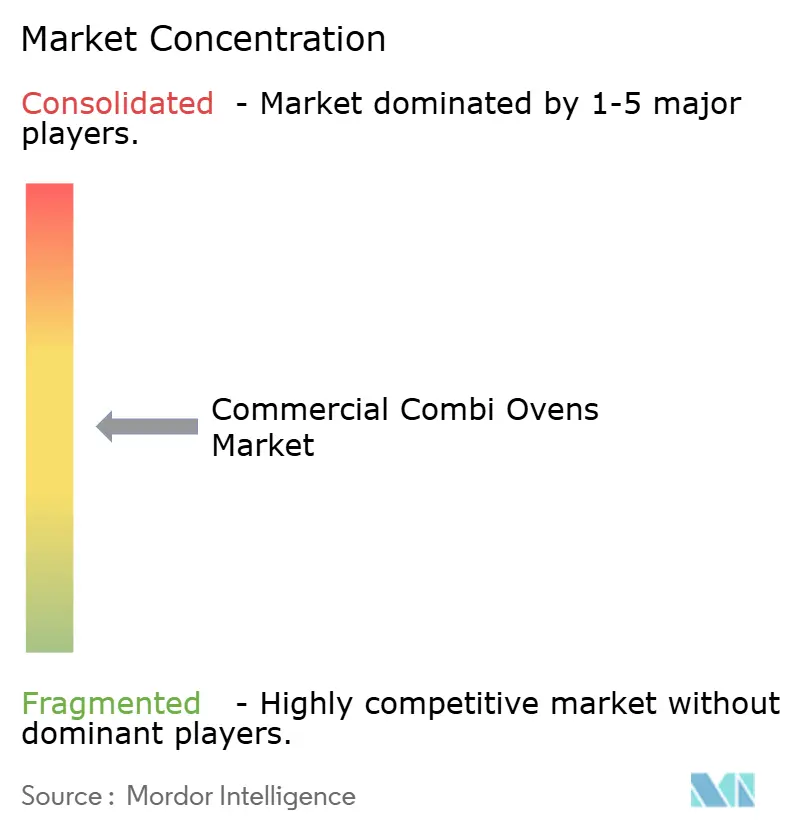

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fours Combi Commerciaux par Mordor Intelligence

La taille du marché des fours combi commerciaux est projetée à 2,04 milliards USD en 2025, 2,14 milliards USD en 2026, et devrait atteindre 3,29 milliards USD d'ici 2031, avec un TCAC de 8,98 % de 2026 à 2031. Les transformations structurelles dans la manière dont les opérateurs achètent les équipements de cuisine professionnelle continuent d'accélérer l'adoption, les acheteurs répondant à la pénurie de main-d'œuvre, aux limites plus strictes sur la combustion des combustibles fossiles dans les nouvelles constructions, et à la croissance rapide des formats de cuisine axés sur la livraison. Le marché des fours combi commerciaux associe l'efficacité énergétique aux gains de productivité, ce qui aide les opérateurs à réduire les délais de retour sur investissement lorsque l'électrification remplace plusieurs appareils à fonction unique. L'adoption technologique continue de façonner la différenciation concurrentielle grâce à la connectivité IoT, la gestion des recettes en nuage et les commandes assistées par IA qui simplifient la formation et améliorent la cohérence des résultats. Les modèles d'approvisionnement évoluent également, avec l'équipement en tant que service et la location adossée aux fabricants offrant des coûts mensuels prévisibles et une maintenance gérée par le fournisseur, ce qui séduit les acheteurs du secteur public et les opérateurs multi-sites. Les actions réglementaires dans les grandes villes et le plaidoyer des associations nationales en faveur des cuisines électriques renforcent une transition pluriannuelle vers des plateformes électriques à haute efficacité qui définissent la prochaine phase de croissance du marché des fours combi commerciaux.

Principaux Enseignements du Rapport

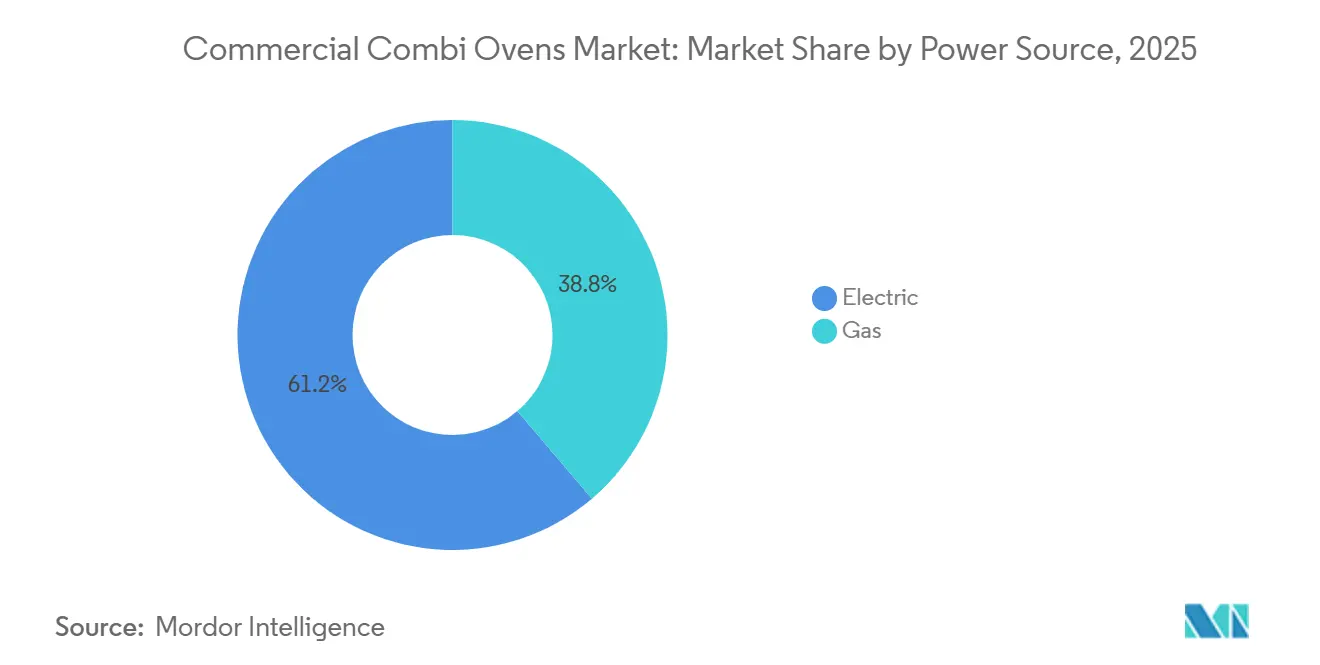

- Par source d'énergie, les modèles électriques ont capté 61,23 % des revenus en 2025 et devraient croître à un TCAC de 8,65 % entre 2026 et 2031.

- Par génération de vapeur, les systèmes à chaudière ont capté 56,62 % des revenus en 2025, et les systèmes à injecteur devraient croître à un TCAC de 9,15 % entre 2026 et 2031.

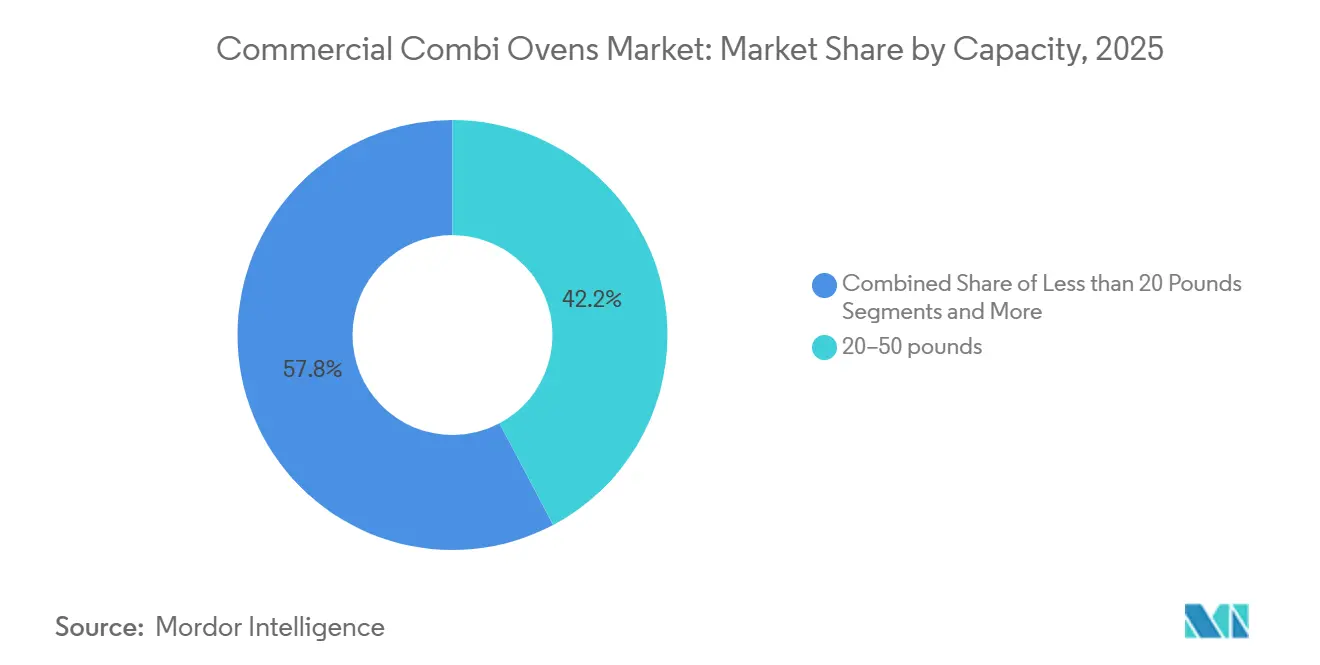

- Par capacité, la tranche 20-50 livres a capté 42,23 % des revenus en 2025, et les unités de moins de 20 livres devraient croître à un TCAC de 9,46 % entre 2026 et 2031.

- Par type d'installation, les unités sur pied ont capté 64,58 % des revenus en 2025, et les configurations de comptoir devraient croître à un TCAC de 10,21 % entre 2026 et 2031.

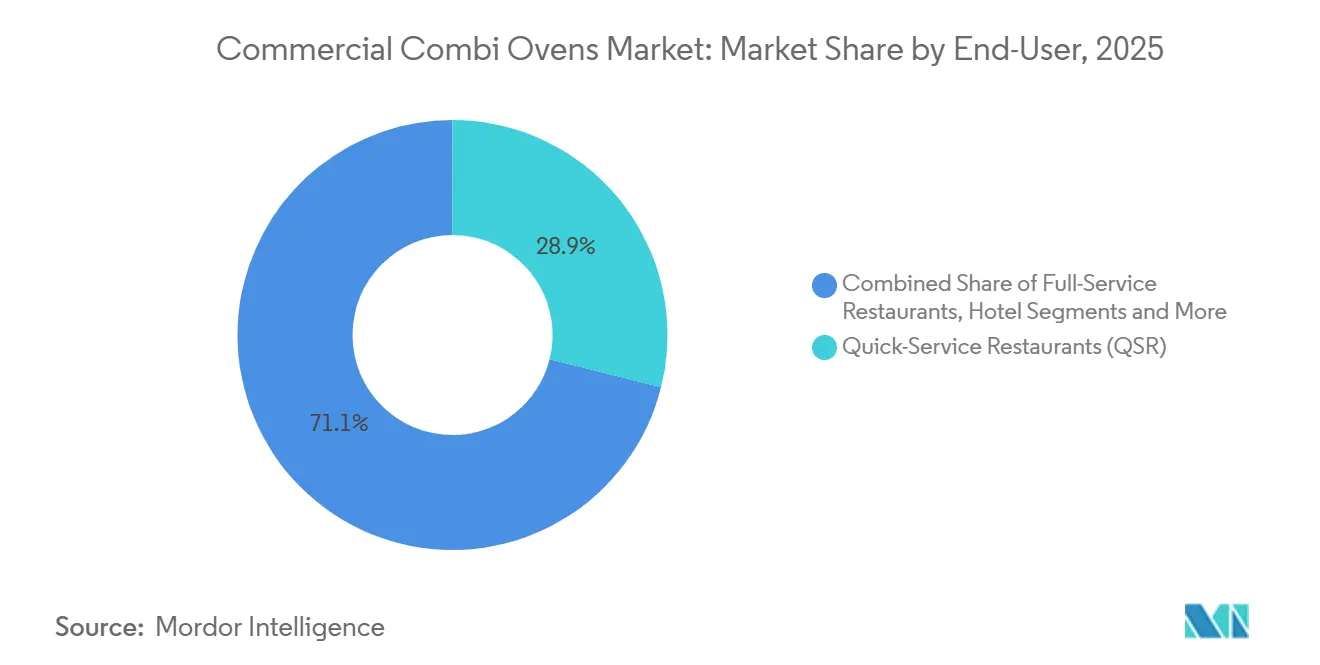

- Par utilisateur final, les restaurants à service rapide ont capté 28,95 % des revenus en 2025, et la restauration collective institutionnelle devrait croître à un TCAC de 8,99 % entre 2026 et 2031.

- Par géographie, l'Europe a capté 34,41 % des revenus en 2025 et l'Asie-Pacifique devrait croître à un TCAC de 9,79 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fours Combi Commerciaux

Analyse de l'Impact des Facteurs*

| Facteur / Frein (selon le cas, en majuscules initiales) | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rénovations de cuisines axées sur la durabilité | +2.1% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion croissante des cuisines fantômes et des dark stores | +1.8% | Cœur Asie-Pacifique avec débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre post-COVID accélérant l'automatisation en cuisine | +2.3% | Mondial, aiguë dans les marchés à hauts salaires | Court terme (≤ 2 ans) |

| Optimisation des recettes assistée par IA réduisant les barrières de compétences | +1.4% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations sur les émissions de cuisson au gaz | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Applications de microfinancement pour la location d'équipements de restauration rapide indépendante | +0.9% | Amérique du Nord et Europe, émergent en Inde et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Rénovations de Cuisines Axées sur la Durabilité Propulsent l'Électrification et la Focalisation sur le Coût du Cycle de Vie

L'élan vers l'électrification se renforce à mesure que les opérateurs intègrent des équipements à haute efficacité pour réduire la consommation d'énergie et atteindre les objectifs de performance des bâtiments. En 2025, une étude d'une organisation hôtelière britannique a mis en évidence que les équipements de cuisson électriques peuvent atteindre environ 90 % d'efficacité d'utilisation de l'énergie contre 40-60 % pour le gaz, un différentiel qui soutient à la fois la réduction des coûts d'exploitation et la diminution de la chaleur dans les espaces de travail[1]UKHospitality, « Pourquoi l'avenir des cuisines hôtelières est électrique », UKHospitality, ukhospitality.org.uk . L'étude combinée de la Sustainable Restaurant Association (SRA), de la Global Cooksafe Coalition (GCC) et de Hospitality Energy Saving and Sustainability (HESS) a révélé que les cuisines entièrement électriques sur des sites réels ont généré des économies annuelles sur les coûts énergétiques comprises entre 2 610 GBP et 8 839 GBP, des réductions de la consommation d'énergie de 49-64 %, et des réductions des émissions de carbone de 50-65 %, avec un retour sur investissement d'environ trois ans et des économies sur 10 ans supérieures à 65 000 GBP pour un gastropub modélisé, renforçant l'argument du coût total de possession pour les plateformes électriques intégrées. Ces résultats s'alignent sur la proposition de valeur fondamentale du marché des fours combi commerciaux, car les systèmes multi-modes uniques peuvent remplacer plusieurs appareils, alléger les charges de hotte et soutenir les stratégies d'extraction à débit contrôlé par la demande. Les cadres d'approvisionnement des secteurs public et privé mettent de plus en plus l'accent sur les contrats gérés sur le cycle de vie, la maintenance préventive et la surveillance à distance pour préserver les performances et les économies d'énergie dans le temps, ce qui s'harmonise avec les systèmes combi connectés et les programmes de service des fabricants. Dans les régions qui privilégient les trajectoires zéro net et les normes de construction verte, les plateformes combi à haute efficacité permettent l'électrification sans sacrifier la diversité des menus, ce qui constitue un facteur de décision clé pour les chaînes multi-sites et les acheteurs institutionnels.

L'Expansion des Cuisines Fantômes Accélère la Demande d'Unités Compactes Capables de Gérer Plusieurs Marques

Les modèles économiques axés sur la livraison nécessitent des équipements qui soutiennent un débit élevé dans de petits espaces, des rendements cohérents pour l'emballage et le maintien en température, et des changements rapides entre plusieurs marques virtuelles. L'Asie-Pacifique affiche le dynamisme le plus fort, avec l'expansion des cuisines fantômes en Chine et en Inde à mesure que les plateformes et les opérateurs développent la logistique de livraison et les modèles d'exploitation multi-marques à grande vitesse[2]SIAL Network, « De l'application à l'assiette : le business mondial des cuisines fantômes », SIAL Network, sial-network.com. Ces cuisines privilégient des équipements flexibles qui prennent en charge la cuisson programmable, les recettes gérées en nuage et des empreintes compactes ou empilables adaptées aux sites avec un nombre limité de positions de hotte, ce qui s'aligne sur les nouvelles configurations de fours combi de comptoir de nouvelle génération. La réduction des investissements en salle dans les sites exclusivement dédiés à la livraison peut orienter davantage de budget vers l'automatisation et les systèmes de cuisine connectés, ce qui raccourcit les cycles d'itération des menus et favorise la standardisation entre plusieurs marques. À mesure que le marché des fours combi commerciaux évolue, les conceptions compactes avec des cycles de nettoyage efficaces et des préchauffages rapides permettent aux opérateurs de reconfigurer la production entre les créneaux horaires et de gérer des menus diversifiés à partir d'une gamme restreinte. L'expansion continue des écosystèmes de livraison dans les zones urbaines denses favorise les fours combi programmables et en réseau qui permettent une exécution multi-marques avec une répétabilité à grande échelle.

La Pénurie de Main-d'Œuvre et l'Inflation Salariale Stimulent l'Automatisation et les Équipements Accessibles Sans Compétences Spécialisées

Les opérateurs dans de nombreuses régions à hauts salaires investissent dans des systèmes connectés qui réduisent la charge de formation et libèrent le personnel pour des rôles d'accueil. Une enquête de 2026 auprès des opérateurs américains montre une hausse des plans d'adoption technologique, avec une part significative visant à mettre en œuvre de nouveaux systèmes pour améliorer la cohérence entre les sites, coordonner la main-d'œuvre et s'intégrer aux outils d'analyse[3]Toast POS, « L'état de l'industrie de la restauration en 2026 », Toast, pos.toasttab.com . Les fours combi qui gèrent la température, l'humidité et le séquençage de cuisson avec des profils programmables réduisent le temps de manipulation et peuvent s'intégrer à la maintenance prédictive pour éviter les pannes imprévues qui perturbent les revenus. Pour les marques multi-sites, la capacité à distribuer des recettes à distance, à enregistrer les données HACCP et à mettre à jour les logiciels sur l'ensemble des parcs soutient une exécution standardisée et une disponibilité accrue des actifs, ce qui s'aligne sur ConnectedCooking et les plateformes OEM similaires du marché des fours combi commerciaux. Les dépenses d'automatisation ont également bénéficié du financement adossé aux fournisseurs et des modèles d'abonnement qui s'alignent sur les budgets d'exploitation, permettant aux opérateurs de se moderniser sans coûts initiaux élevés tout en maintenant des accords de niveau de service pour la disponibilité. L'adoption est la plus prononcée là où les coûts de main-d'œuvre et les pressions liées au turnover sont les plus importants, ce qui soutient la demande d'appareils qui simplifient les tâches et produisent des résultats reproductibles.

L'Optimisation des Recettes par IA et la Maintenance Prédictive Réduisent la Complexité Opérationnelle

Des recherches évaluées par des pairs début 2026 indiquent que le contrôle adaptatif piloté par IA dans le traitement thermique peut réduire significativement la consommation d'énergie en remplaçant les points de consigne conservateurs par une optimisation dynamique, et que les jumeaux numériques et les modèles physiques informés aident à tester virtuellement les schémas de charge et les mouvements de flux d'air avant la mise en œuvre. À mesure que ces techniques entrent dans les environnements de production, le marché des fours combi commerciaux bénéficie d'écosystèmes connectés en nuage qui coordonnent les recettes, surveillent l'état des actifs et fournissent des mises à jour sur l'ensemble des parcs pour préserver la cohérence des résultats et réduire les incidents de service. La vision par ordinateur et la spectroscopie sont également intégrées pour améliorer la détection de la couleur et de l'humidité, ce qui soutient des résultats uniformes dans des conditions de chargement et d'emballage variables, bien que les performances sur le terrain puissent varier selon la vapeur et l'éclairage. La maintenance prédictive utilisant des modèles de séries temporelles peut réduire les temps d'arrêt non planifiés, ce qui est essentiel pour les opérateurs multi-sites qui doivent protéger le débit aux heures de pointe. À mesure que la connectivité s'étend, les opérateurs évaluent également les meilleures pratiques en matière de cybersécurité, où les orientations sectorielles encouragent la segmentation du réseau et la détection des anomalies pour maintenir la résilience des commandes de cuisson dans les cuisines connectées.

Analyse de l'Impact des Freins*

| Facteur / Frein (selon le cas, en majuscules initiales) | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé par rapport aux fours à convection traditionnels | -1.6% | Mondial, PME sensibles aux prix et marchés émergents | Court terme (≤ 2 ans) |

| Volatilité persistante des prix du gaz influençant la planification des coûts d'exploitation | -0.7% | Europe, Amérique du Nord, Asie | Moyen terme (2-4 ans) |

| Disponibilité limitée du courant triphasé dans les marchés émergents | -1.1% | Asie-Pacifique hors Japon et Corée du Sud, Afrique subsaharienne, parties de l'Amérique latine et du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données concernant les fours connectés IoT | -0.4% | Amérique du Nord et Europe, avec une sensibilisation croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Prime de Coût en Capital par Rapport aux Plateformes à Convection Traditionnelles Freine l'Adoption par les PME

Les prix initiaux des fours combi commerciaux dépassent ceux des plateformes à convection au gaz traditionnelles, ce qui pèse sur les budgets des opérateurs indépendants et des petites chaînes. Le financement d'équipements peut étaler les coûts d'acquisition sur 12 à 84 mois, avec des conditions et des taux liés aux profils de crédit, et peut inclure les déductions de la Section 179 et les mécanismes d'amortissement bonifié qui influencent le calendrier des achats en 2026 et 2027[4]Equinox Funding, « Financement d'équipements Equinox Funding », Equinox Funding, equinox-funding.com . La location adossée aux fabricants et les abonnements de connectivité groupés démontrent de nouvelles voies d'adoption qui regroupent le matériel, la maintenance et le service dans des frais mensuels fixes, et ces programmes connaissent une traction précoce auprès des acheteurs du secteur public et multi-sites qui valorisent la prévisibilité. UNOX a introduit un modèle de location tout compris pour les restaurateurs du secteur public britannique qui regroupe la livraison, l'installation, la maintenance planifiée et la garantie dans un paiement mensuel, ce qui illustre comment le marché des fours combi commerciaux adapte l'approvisionnement aux cycles budgétaires. Pour les opérateurs sensibles aux coûts, l'offre de matériel d'occasion certifié propose un prix d'entrée plus bas avec une couverture de garantie, bien que la disponibilité et la cohérence des performances puissent varier selon la source et le millésime, ce qui continue de limiter l'échelle dans certaines régions.

Les Lacunes en Infrastructure Électrique Triphasée dans les Marchés Émergents Retardent les Délais d'Électrification

Les problèmes de préparation du réseau dans de nombreuses régions à forte croissance présentent des obstacles pratiques aux cuisines entièrement électriques, car les sites font face à des files d'attente de raccordement, à une ampérage limité dans les bâtiments anciens et à des coûts de mise à niveau qui ajoutent du temps et du capital aux projets. Une analyse mondiale en 2026 souligne la nécessité d'un investissement annuel plus élevé dans le réseau pour soutenir l'électrification, avec un accent accru sur les horizons de planification anticipatoire et le stockage en réseau afin de suivre le rythme des charges croissantes provenant des bâtiments et des transports. Sur le marché des fours combi commerciaux, les circuits dédiés requis et le dimensionnement des disjoncteurs pour les unités électriques peuvent être difficiles à accommoder sans mises à niveau du tableau et du service dans certaines géographies, ce qui pousse certains opérateurs à conserver des modèles à gaz pendant qu'ils planifient des transitions progressives. Là où le service triphasé est incertain ou la fiabilité du réseau inégale, les opérateurs peuvent privilégier des modèles fonctionnant dans les contraintes actuelles, adopter des solutions sans conduit ou à hotte intégrée, ou planifier des travaux électriques en alignement avec les renouvellements de bail et les cycles de rénovation. Des spécifications harmonisées et un approvisionnement programmatique peuvent contribuer à réduire les délais de raccordement et d'installation, bien que l'exécution varie selon les services publics et les juridictions. À mesure que les décideurs politiques et les services publics mettent en œuvre des programmes ciblés qui accélèrent les raccordements commerciaux, le marché des fours combi commerciaux est bien positionné pour étendre les empreintes électrifiées sur des horizons pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Énergie : Les Mandats d'Électrification et les Gains d'Efficacité Font Pencher la Balance

Les fours combi électriques ont représenté 61,23 % des revenus de 2025 et devraient se développer à un TCAC de 8,65 % jusqu'en 2031, soutenus par l'élan réglementaire et les améliorations du coût du cycle de vie qui renforcent l'argument de valeur dans les régions à hauts salaires. Le marché des fours combi commerciaux bénéficie des restrictions au niveau des villes sur les nouveaux raccordements au gaz dans plusieurs juridictions, ce qui concentre la demande de nouvelles constructions sur des plateformes électriques avec des commandes avancées et une connectivité en nuage pour la standardisation à l'échelle du parc. La cuisson électrique est reconnue pour une efficacité d'utilisation de l'énergie plus élevée par rapport au gaz, ce qui réduit la chaleur ambiante en cuisine et soutient un meilleur environnement de travail pouvant améliorer la rétention du personnel dans des marchés du travail tendus. À mesure que le marché des fours combi commerciaux évolue, l'écosystème de services connectés et de surveillance à distance soutient la disponibilité, l'enregistrement de la conformité et les mises à jour logicielles, ce qui s'aligne sur les priorités des acheteurs multi-sites qui mettent l'accent sur une exécution uniforme.

Les fours combi à gaz conservent un rôle sur les marchés où les prix du gaz sont bas, l'infrastructure établie et les exigences culinaires préfèrent la flamme ou des dynamiques d'humidité spécifiques, mais l'incertitude réglementaire à long terme et la variabilité des coûts poussent de nombreuses chaînes à planifier l'électrification. Les avancées produits montrent également une voie pour pérenniser les investissements dans le gaz à mesure que les systèmes énergétiques évoluent, notamment des unités conçues pour fonctionner avec des mélanges de gaz contenant de l'hydrogène afin de réduire l'intensité des émissions en phase avec les évolutions de l'infrastructure. Les profils de maintenance diffèrent également, car les unités à gaz nécessitent une gestion des conduits de fumée et des contrôles périodiques de combustion, tandis que les plateformes électriques évitent les conduits et réduisent les polluants atmosphériques intérieurs, ce qui peut simplifier la conformité et les routines opérationnelles dans les sites sensibles. Sur le marché des fours combi commerciaux, le choix entre électrique et gaz est de plus en plus fondé sur l'économie du cycle de vie, les exigences réglementaires locales et les priorités en matière de personnel, l'électrique bénéficiant d'une préférence plus large dans les nouvelles constructions et les emplacements de chaînes à fort trafic. Là où l'électrification reste progressive, les opérateurs combinent l'induction portable avec des fours combi compacts pour atteindre des gains d'efficacité ciblés avant une conversion complète de la ligne.

Par Génération de Vapeur : Les Systèmes à Injecteur Gagnent du Terrain dans les Zones à Eau Dure et les Segments Axés sur l'Efficacité

La génération de vapeur par chaudière a représenté 56,62 % des revenus de 2025 sur la base d'une préférence historique pour un contrôle précis de l'humidité et une forte production de vapeur. Le marché des fours combi commerciaux a vu les systèmes à injecteur combler l'écart de performance à mesure que les fabricants améliorent le préchauffage, l'atomisation et la modulation de la vapeur pour permettre un contrôle précis des points de consigne et une réactivité plus rapide pour des tâches de cuisson variées. Les systèmes à injecteur génèrent de la vapeur à la demande en projetant de l'eau sur des surfaces chaudes, ce qui réduit la consommation d'énergie en veille et diminue l'utilisation de l'eau car il n'y a pas de réservoir à maintenir en température. Les opérateurs dans les zones à eau dure favorisent souvent les conceptions à injecteur car elles évitent l'infrastructure d'osmose inverse, économisent de l'espace et simplifient l'entretien en réduisant la formation de tartre, ce qui peut réduire les coûts de maintenance dans le temps. Les perspectives de croissance reflètent ces avantages d'utilisation et une courbe technologique qui arrive à maturité à grande échelle, soutenant un TCAC de 9,15 % pour les systèmes à injecteur jusqu'en 2031 sur le marché des fours combi commerciaux.

Les conditions du menu et du site continuent de façonner les choix d'architecture. La production de fruits de mer et de crustacés peut exposer les composants des injecteurs à des résidus corrosifs qui nécessitent le respect des routines de nettoyage, tandis que les travaux en lots à volume élevé pour des applications de précision peuvent continuer à s'appuyer sur des systèmes à chaudière dans des contextes spécifiques. Pour les deux architectures, les tests d'eau sur site et les conseils de filtration restent essentiels, avec une attention portée aux tolérances au chlore ou aux chloramines et aux protocoles de détartrage. Les OEM améliorent également les ventilateurs à vitesse variable et la couverture d'autonettoyage pour réduire les temps d'arrêt et prolonger les intervalles entre les cycles de service, ce qui soutient le débit et la disponibilité des actifs sur de grands parcs. Le marché des fours combi commerciaux continue d'informer les acheteurs sur l'alignement de l'architecture de vapeur avec la composition du menu, la qualité de l'eau et la capacité de maintenance afin de maintenir les performances attendues tout au long du cycle de vie de l'équipement.

Par Capacité : Les Unités de Moins de 20 Livres Connaissent une Forte Croissance à Mesure que les Cuisines Fantômes et les Commerces de Proximité Privilégient l'Agilité

La tranche de capacité 20-50 livres a dominé avec 42,23 % des revenus de 2025, reflétant son adéquation avec les tailles de lots standard de la restauration rapide et la production sur plaques. La taille du marché des fours combi commerciaux pour les segments compacts est appelée à s'étendre à mesure que les systèmes de moins de 20 livres affichent un TCAC projeté de 9,46 % jusqu'en 2031, soutenu par les opérations axées sur la livraison, les sites de proximité en micro-format et les opérateurs multi-marques qui valorisent les changements rapides et les petites empreintes. Les modèles de comptoir, tels que les configurations à 6 demi-tailles, permettent 20 à 100 repas par jour avec un empilage flexible, ce qui soutient le débit dans les cuisines exiguës sans ajouter de nouvelles positions de hotte ni de mises à niveau importantes. Cette agilité permet aux cuisines fantômes d'héberger plusieurs marques virtuelles et de gérer des changements de menu fréquents sans maintenir une large gamme d'appareils à fonction unique. En conséquence, les unités combi compactes avec des cycles de nettoyage rapides et des rendements cohérents bénéficient d'une préférence croissante sur le marché des fours combi commerciaux.

Les grandes empreintes conservent leur importance dans les banquets et les environnements institutionnels. Les tranches de capacité de 50 à 100 livres et au-delà de 100 livres soutiennent des volumes de repas importants et le traitement multi-chambres, permettant des flux de travail à haut débit qui coordonnent la remise en température en vrac et la finition dans des fenêtres de service contraintes. Ces unités nécessitent généralement un service électrique triphasé dédié ou des raccordements au gaz à haute puissance thermique, ce qui limite l'adoption aux sites conçus pour une production intensive ou aux établissements en cours de rénovation majeure. Les outils de séquençage activés par logiciel augmentent également l'utilisation dans les grands systèmes combi en synchronisant les charges mixtes pour qu'elles se terminent en même temps, ce qui réduit les temps d'inactivité et le gaspillage d'énergie sur les cycles de production. Sur le marché des fours combi commerciaux, la sélection de la capacité est désormais une décision holistique qui équilibre la diversité des menus, l'emballage et les besoins de maintien en température pour la livraison, les contraintes d'installation et les cycles de nettoyage pour préserver la disponibilité.

Par Utilisateur Final : La Restauration Collective Institutionnelle et la Restauration Rapide Mènent des Trajectoires de Demande Divergentes

Les restaurants à service rapide ont représenté 28,95 % de la demande de 2025, reflétant la large base installée et le besoin de plateformes standardisées qui soutiennent les calendriers de déploiement multi-sites. Les cuisines de restauration rapide utilisent des profils programmables, des temps de chauffe rapides, la télémétrie et le nettoyage automatisé pour produire des résultats cohérents tout en réduisant la formation et l'intervention manuelle entre les équipes. Le marché des fours combi commerciaux bénéficie également des évolutions du secteur public, avec la restauration collective institutionnelle dans les hôpitaux, les écoles et la défense qui devrait croître à un TCAC de 8,99 % jusqu'en 2031 à mesure que l'approvisionnement s'oriente vers la location gérée sur le cycle de vie et les spécifications à haute efficacité. Le programme fleX d'UNOX propose des frais mensuels tout compris qui regroupent l'installation, la maintenance planifiée, la couverture de garantie et les mises à niveau numériques optionnelles, ce qui s'aligne sur les pratiques budgétaires et les attentes de service du secteur public. Ces modèles réduisent les coûts initiaux et alignent les responsabilités de service, ce qui améliore les perspectives d'adoption dans les établissements distribués.

Les restaurants à service complet, les hôtels et les complexes hôteliers recherchent des systèmes polyvalents qui gèrent les demandes à la carte et de banquet avec contrôle de l'humidité, sondes multi-capteurs et bibliothèques de recettes étendues. Les boulangeries et confiseries mettent l'accent sur un étuvage uniforme et des profils de finition sèche pour des résultats cohérents en viennoiserie et pâtisserie. Les services de restauration et les cuisines centrales nécessitent une préparation en vrac, une conformité alimentaire flexible et une mise en scène coordonnée qui se synchronise avec les fenêtres de livraison. En 2025, un fournisseur d'équipements commerciaux de premier plan a signalé la solidité du canal de distribution et une demande croissante parmi les indépendants, les clients institutionnels et les chaînes de restauration rapide décontractée, ce qui correspond aux schémas d'adoption observés sur le marché des fours combi commerciaux. Avec les plateformes connectées et les analyses de performance désormais courantes dans les nouveaux déploiements, les groupes d'utilisateurs finaux convergent vers des exigences similaires en matière de standardisation, de disponibilité et de flux de travail à faible intensité de main-d'œuvre.

Par Type d'Installation : Les Configurations de Comptoir s'Accélèrent à Mesure que les Contraintes d'Espace et de Hotte s'Intensifient

Les unités sur pied ont capté 64,58 % des revenus de 2025 en raison de leur rôle central dans les restaurants à service complet, les hôtels, les cuisines institutionnelles et les emplacements de restauration rapide à fort volume. Le marché des fours combi commerciaux voit désormais les configurations de comptoir croître à un TCAC projeté de 10,21 % jusqu'en 2031, une tendance liée aux cuisines fantômes, aux formats de proximité et aux opérateurs planifiant autour de positions de hotte limitées et de capacité électrique restreinte. Les conceptions compactes avec une ventilation intégrée ou compatible réduisent la complexité d'installation et facilitent le maintien du débit dans des cuisines de 74 à 111 mètres carrés, où la reconfiguration peut être coûteuse. Les modèles monophasés élargissent la faisabilité pour les bâtiments anciens tout en offrant aux opérateurs une voie vers l'électrification qui s'aligne sur les calendriers de bail et les flux de trésorerie. À mesure que le marché des fours combi commerciaux s'étend, les options d'installation flexibles et les solutions sans conduit permettent un déploiement progressif sans rénovations complètes.

Les avancées de conception améliorent la productivité dans les petits espaces avec des unités de comptoir à double chambre et empilables qui permettent le multi-traitement sans positions de hotte supplémentaires. Les opérateurs gagnent en flexibilité de menu et peuvent organiser la production pour réduire les goulots d'étranglement, tandis que la connectivité intégrée soutient la standardisation du parc et les diagnostics à distance sur les sites dispersés. Les différences dans les codes locaux et les exigences de hotte sont importantes, de sorte que les acheteurs coordonnent tôt avec les électriciens et les entrepreneurs en CVC pour éviter les retards. Les fabricants affinent également les accessoires et la gestion de la condensation pour s'adapter à davantage de cas d'utilisation et répondre aux normes d'approvisionnement institutionnel qui mettent l'accent sur la sécurité, la maintenabilité et des coûts de cycle de vie clairs. Ensemble, ces facteurs élargissent le rôle des systèmes de comptoir et précisent comment le marché des fours combi commerciaux répond aux contraintes d'espace et de conformité.

Analyse Géographique

L'Europe a dominé avec 34,41 % des revenus mondiaux en 2025, soutenue par les mandats de durabilité, l'approvisionnement public structuré et de solides réseaux de restauration multi-marques. Les associations de la région suivent activement les évolutions réglementaires et les normes de produits, aidant les fabricants et les acheteurs à s'aligner sur les performances énergétiques, les matériaux et la conformité, ce qui renforce la confiance dans les investissements d'électrification sur le marché des fours combi commerciaux. UK Hospitality a mis en évidence les gains d'efficacité et d'environnement de travail des équipements électriques, et les orientations de 2026 sur les économies des cuisines électriques ont renforcé l'argument des transitions avec des résultats opérationnels tangibles. Les OEM européens continuent d'avancer sur la réparabilité et la préparation à l'hydrogène dans les modèles compatibles gaz, fournissant un pont à mesure que l'infrastructure évolue et aidant à pérenniser les achats sous des normes d'émissions de plus en plus strictes. La taille du marché des fours combi commerciaux en Europe bénéficie également de la reprise du tourisme et des cycles de rénovation dans les hôtels et les chaînes de restauration qui se standardisent sur des plateformes connectées et multifonctions.

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC projeté de 9,79 % jusqu'en 2031, portée par les écosystèmes de livraison et la densité urbaine qui exigent des équipements compacts et connectés. La Chine reste un marché central avec des consommateurs tournés vers la technologie et une forte pénétration de la livraison, tandis que la jeune population mobile-first de l'Inde stimule des modèles de cuisine intelligents et multi-marques qui valorisent l'efficacité spatiale et l'exécution standardisée. Les marchés d'Asie du Sud-Est enregistrent des gains portés par l'urbanisation et le tourisme, et la demande de surveillance à distance et de maintenance prédictive augmente à mesure que les opérateurs étendent leurs empreintes dans les villes et les pays. Une certaine mollesse à court terme dans certaines parties de la région n'a pas modifié la tendance à plus long terme, où les contraintes de main-d'œuvre et la croissance de la livraison continuent de pousser les parcs vers des fours intelligents et multifonctions qui utilisent l'espace et l'énergie plus efficacement. À mesure que le marché des fours combi commerciaux s'étend, l'adaptation régionale des coûts et des caractéristiques offre une voie de pénétration dans les segments à forte proportion de PME.

L'Amérique du Nord affiche un dynamisme régulier dans les canaux de distribution et parmi les indépendants, les institutions et les opérateurs de restauration rapide décontractée, les grandes chaînes de restauration rapide rythmant leurs investissements dans un contexte macroéconomique mitigé en 2025-2026. Les associations représentant une large base de fabricants s'engagent sur les sujets énergétiques, environnementaux et réglementaires qui façonnent la formation, la qualification des produits et la confiance des opérateurs dans l'adoption. Au niveau des villes, l'accélération de la Loi locale 154 de New York a resserré les exemptions pour les appareils à gaz dans les nouveaux bâtiments, ce qui concentrera les projets à venir sur les solutions électriques et soutiendra une courbe d'adoption pluriannuelle pour les plateformes combi connectées sur le marché des fours combi commerciaux. Au Canada, les données sur les ventes de restaurants et les orientations sur le retour sur investissement des opérateurs provenant des distributeurs d'équipements indiquent un intérêt pour les fours à haute efficacité qui compriment les délais de retour sur investissement et offrent des économies quantifiables en eau et en énergie. En Amérique latine, au Moyen-Orient et en Afrique, l'adoption dépend de l'infrastructure électrique et de l'accès au financement, avec des modèles de microfinancement et de location émergents dans certains pays pour soutenir les opérateurs indépendants, tandis que les contraintes de réseau dans certaines parties du Moyen-Orient et Afrique et de l'Asie-Pacifique ralentissent les délais d'électrification complète. À mesure que le marché mondial des fours combi commerciaux arrive à maturité, les différences régionales en matière de codes, d'infrastructure et de financement façonnent le rythme et la trajectoire des transitions.

Paysage Concurrentiel

Le marché des fours combi commerciaux présente une concentration modérée, le principal fabricant européen ayant enregistré des ventes mondiales record en 2025 et une croissance continue dans les gammes combi et multifonctions, tout en citant encore une large base adressable utilisant des équipements traditionnels. Ces dynamiques laissent de la place aux spécialistes régionaux, aux fournisseurs d'équipements en tant que service et aux plateformes optimisées en termes de coûts destinées aux petits et moyens opérateurs des marchés émergents. Les mouvements stratégiques début 2026 ont inclus un OEM mondial introduisant un modèle combi prêt pour l'hydrogène avec une note de réparabilité de premier ordre, montrant une double focalisation sur les mélanges de carburants futurs et les principes de conception d'économie circulaire. L'innovation en matière de financement et de location est également notable, avec des programmes adossés aux fabricants qui regroupent les abonnements de connectivité, la maintenance préventive et le service sous des frais mensuels uniques pour supprimer les barrières initiales pour les adoptants du secteur public et multi-sites. Ces modèles s'alignent sur la demande croissante de coûts d'exploitation prévisibles sur le marché des fours combi commerciaux.

En février 2026, un grand groupe américain d'équipements a vendu une participation majoritaire dans son activité de cuisine résidentielle pour se recentrer sur l'automatisation de la restauration commerciale et les plateformes associées, avec les produits affectés aux rachats et à l'optimisation de la structure du capital, et une séparation planifiée du traitement alimentaire pour faire avancer sa stratégie pure-play. Les résultats financiers 2025 de l'entreprise ont montré de solides performances dans la restauration commerciale avec une dynamique améliorée du canal de distribution et une résilience chez les indépendants et les clients institutionnels, indiquant une demande saine pour des équipements connectés et économes en main-d'œuvre. Un autre OEM a continué à développer des écosystèmes connectés en nuage pour la gestion de parc, la distribution de recettes, l'enregistrement HACCP et les mises à jour logicielles, créant des revenus de service récurrents tout en aidant les opérateurs à gérer la cohérence et la conformité sur de grands réseaux. En parallèle, une marque complémentaire a promu la détection optique assistée par IA pour automatiser la reconnaissance de charge et la cuisson, tout en s'intégrant aux outils de gestion des actifs et des menus en nuage pour des portefeuilles allant de sites uniques à de grandes flottes. Ces développements illustrent comment la différenciation des produits et des services évolue sur le marché des fours combi commerciaux.

Les challengers plus petits utilisent la fabrication régionale et le rapprochement des sources d'approvisionnement pour réduire le risque tarifaire et accélérer la livraison, tout en construisant des réseaux de service locaux qui se concurrencent sur les délais de réponse et le coût total. La certification reste essentielle, notamment la qualification Energy Star et le respect des normes de performance qui sous-tendent de nombreuses listes d'approvisionnement institutionnel et les spécifications des chaînes. À mesure que le marché des fours combi commerciaux se développe, les feuilles de route produits mettent l'accent sur la connectivité, la maintenance prédictive et les profils de cuisson assistés par IA, tandis que les stratégies de service privilégient les garanties de disponibilité et des économies de cycle de vie claires. Cette combinaison de technologie et de service soutient les priorités des acheteurs dans les segments de restauration rapide, institutionnel et hôtelier où la cohérence des résultats, la conformité et l'efficacité du personnel sont au cœur du retour sur investissement. Les approches de location et d'abonnement sont susceptibles de s'approfondir, en particulier là où les cadres d'approvisionnement public ou de gouvernance multi-sites préfèrent des dépenses d'exploitation prévisibles aux grandes allocations de capital. Dans l'ensemble, le champ concurrentiel est actif, avec les acteurs établis et les nouveaux entrants passant de propositions uniquement matérielles à des portefeuilles intégrés d'équipements et de services.

Leaders du Secteur des Fours Combi Commerciaux

Rational AG

Electrolux Professional AB

Welbilt (Convotherm)

Alto-Shaam Inc.

Unox S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Merrychef (marque Welbilt) a lancé une solution de location adossée au fabricant pour ses fours commerciaux haute vitesse conneX, proposant des paiements mensuels fixes sur des durées de 3 à 5 ans sans dépôt initial via Latitude Leasing, regroupant l'équipement, le service, la maintenance préventive et l'abonnement de connectivité Welbilt KitchenConnect dans un accord unique livré par le réseau d'ingénieurs formés en usine de Merrychef.

- Février 2026 : Electrolux Professional a lancé le four combi SkyLine avec la note de réparabilité Platinum UL Solutions, devenant la première entreprise de restauration à participer à ce processus d'accréditation, et a introduit une capacité prête pour 20 % d'hydrogène permettant le fonctionnement avec des mélanges de gaz contenant jusqu'à 20 % d'hydrogène pour pérenniser les cuisines face aux évolutions réglementaires et d'infrastructure s'éloignant du gaz naturel.

- Septembre 2025 : UNOX a lancé fleX, une solution de location d'équipements pour les restaurateurs du secteur public britannique afin d'accéder aux fours combi commerciaux CHEFTOP-X, MIND.Maps PLUS et EVEREO via des frais mensuels tout compris à partir de 252,68 GBP par mois (320 USD) pour des durées de 3 ans, incluant la livraison, l'installation, la maintenance planifiée, une garantie complète pièces et main-d'œuvre, l'assistance technique et les mises à niveau optionnelles Digital.ID Premium, distribués via un partenariat avec Latitude Leasing.

Portée du Rapport sur le Marché Mondial des Fours Combi Commerciaux

| Électrique |

| Gaz |

| Chaudière |

| Injecteur |

| Moins de 20 livres |

| 20-50 livres |

| 50-100 livres |

| Plus de 100 livres |

| Comptoir |

| Sur pied |

| Restaurants à Service Rapide (restauration rapide) |

| Restaurants à Service Complet |

| Hôtels et Complexes Hôteliers |

| Boulangeries et Confiseries |

| Restauration Collective Institutionnelle |

| Services de Restauration et Cuisines Centrales |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et Afrique |

| Par Source d'Énergie | Électrique | |

| Gaz | ||

| Par Génération de Vapeur | Chaudière | |

| Injecteur | ||

| Par Capacité | Moins de 20 livres | |

| 20-50 livres | ||

| 50-100 livres | ||

| Plus de 100 livres | ||

| Par Type d'Installation | Comptoir | |

| Sur pied | ||

| Par Utilisateur Final | Restaurants à Service Rapide (restauration rapide) | |

| Restaurants à Service Complet | ||

| Hôtels et Complexes Hôteliers | ||

| Boulangeries et Confiseries | ||

| Restauration Collective Institutionnelle | ||

| Services de Restauration et Cuisines Centrales | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des fours combi commerciaux ?

La taille du marché des fours combi commerciaux s'élève à 2,14 milliards USD en 2026 et devrait atteindre 3,29 milliards USD d'ici 2031, enregistrant un TCAC de 8,98 % sur la période 2026-2031.

Quelle source d'énergie mène l'adoption dans les fours combi commerciaux et pourquoi ?

Les modèles électriques ont dominé avec 61,23 % des revenus de 2025 et devraient croître à un TCAC de 8,65 % (2026-2031) en raison d'une efficacité d'utilisation de l'énergie plus élevée, de meilleures conditions de cuisine et d'un alignement avec les mandats d'électrification et les priorités de coût du cycle de vie.

Quel type d'installation connaît la croissance la plus rapide et dans quels environnements ?

Les configurations de comptoir sont les plus rapides à croître avec un TCAC projeté de 10,21 % (2026-2031) car les cuisines fantômes, les formats de proximité et les sites avec une capacité de hotte limitée privilégient les conceptions compactes et compatibles avec la ventilation.

Quels segments d'utilisateurs finaux sont les plus importants pour la demande à court terme ?

Les restaurants à service rapide ont représenté 28,95 % de la demande de 2025, tandis que la restauration collective institutionnelle devrait croître à un TCAC de 8,99 % grâce à la location gérée sur le cycle de vie et aux exigences d'efficacité énergétique dans les hôpitaux, les écoles et les établissements de défense.

Quelles régions stimulent la croissance future du marché des fours combi commerciaux ?

L'Asie-Pacifique devrait mener la croissance avec un TCAC de 9,79 % jusqu'en 2031, soutenue par les écosystèmes de livraison et l'urbanisation, tandis que l'Europe reste la plus grande région par part en 2025 grâce aux mandats de durabilité et aux cadres d'approvisionnement matures.

Comment les OEM se concurrencent-ils dans le secteur des fours combi commerciaux au-delà du matériel ?

Les principaux OEM regroupent la connectivité, les bibliothèques de recettes, la maintenance prédictive et la location dans des offres intégrées qui offrent des coûts d'exploitation prévisibles et réduisent les temps d'arrêt, ce qui soutient la standardisation multi-sites et la conformité.

Dernière mise à jour de la page le: