Taille et part du marché des dispositifs hyperfréquences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

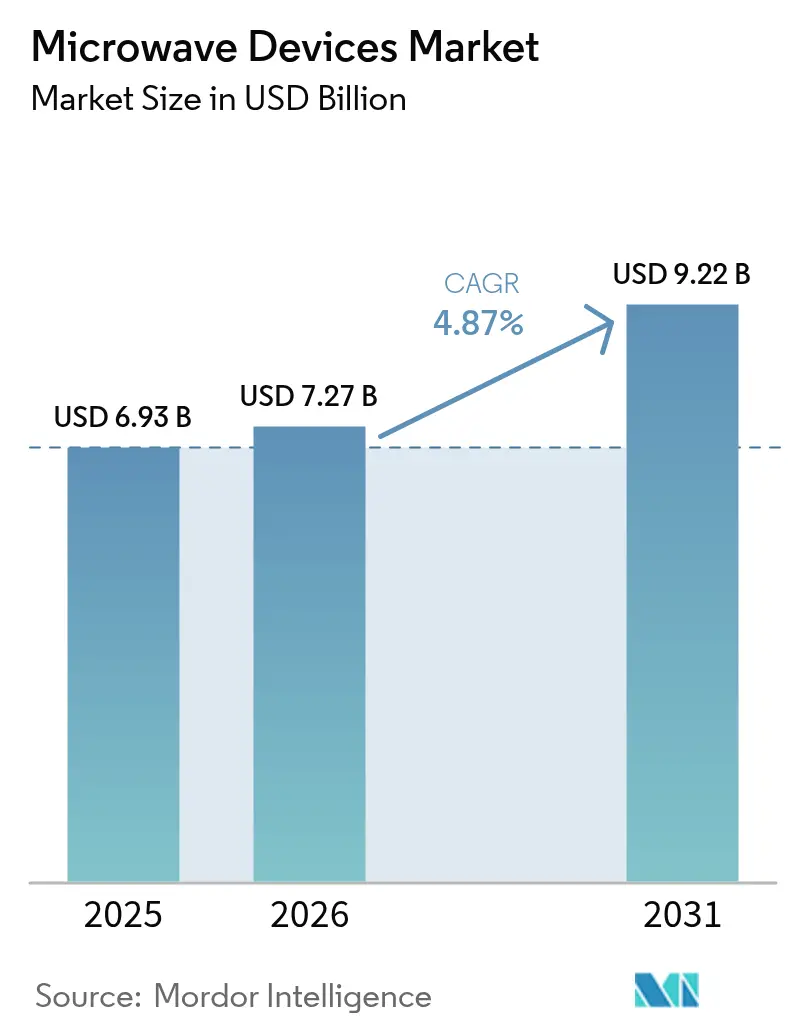

| Taille du Marché (2026) | 7.27 Milliards de dollars |

| Taille du Marché (2031) | 9.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.87% CAGR |

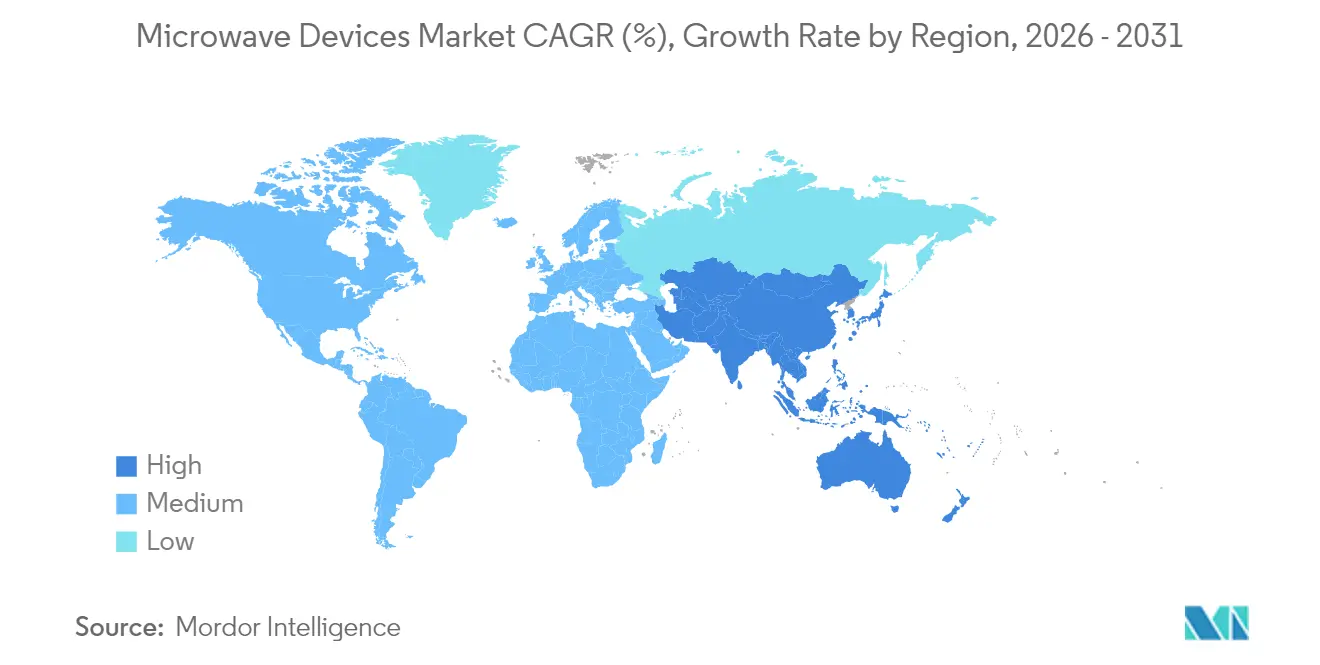

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs hyperfréquences par Mordor Intelligence

La taille du marché des dispositifs hyperfréquences en 2026 est estimée à 7,27 milliards USD, en progression par rapport à la valeur de 2025 de 6,93 milliards USD, avec des projections pour 2031 indiquant 9,22 milliards USD, soit une croissance à un CAGR de 4,87 % sur la période 2026-2031. Les gains reflètent un profil de demande mature mais durable couvrant la défense, les communications par satellite, le transport de données 5G et les thérapies médicales émergentes. Les dispositifs de puissance à base de nitrure de gallium (GaN) continuent de supplanter les solutions à base d'arséniure de gallium traditionnelles, améliorant la densité de puissance et l'efficacité tout en réduisant l'encombrement des systèmes et les charges de refroidissement.[1]Infineon Technologies AG, "Infineon présente sa première technologie de plaquette de puissance GaN 300 mm," infineon.com. Les programmes de modernisation de la défense en cours, illustrés par des prototypes d'armes à énergie dirigée désormais sous contrat avec le Département de la Défense des États-Unis, soutiennent une base solide de commandes à haute puissance.[2]Raytheon, "Raytheon reçoit un contrat de prototype HPM dans le cadre du programme DEFEND," rtx.com. Les déploiements parallèles d'accès sans fil fixe 5G dans les bandes E et V soutiennent l'élan commercial même si les volumes de terminaux grand public se tassent. Les plateformes d'ablation médicale par hyperfréquences complètent une demande diversifiée, offrant aux hôpitaux des procédures plus rapides et une pénétration des lésions plus profonde que les alternatives par radiofréquence.

Points clés du rapport

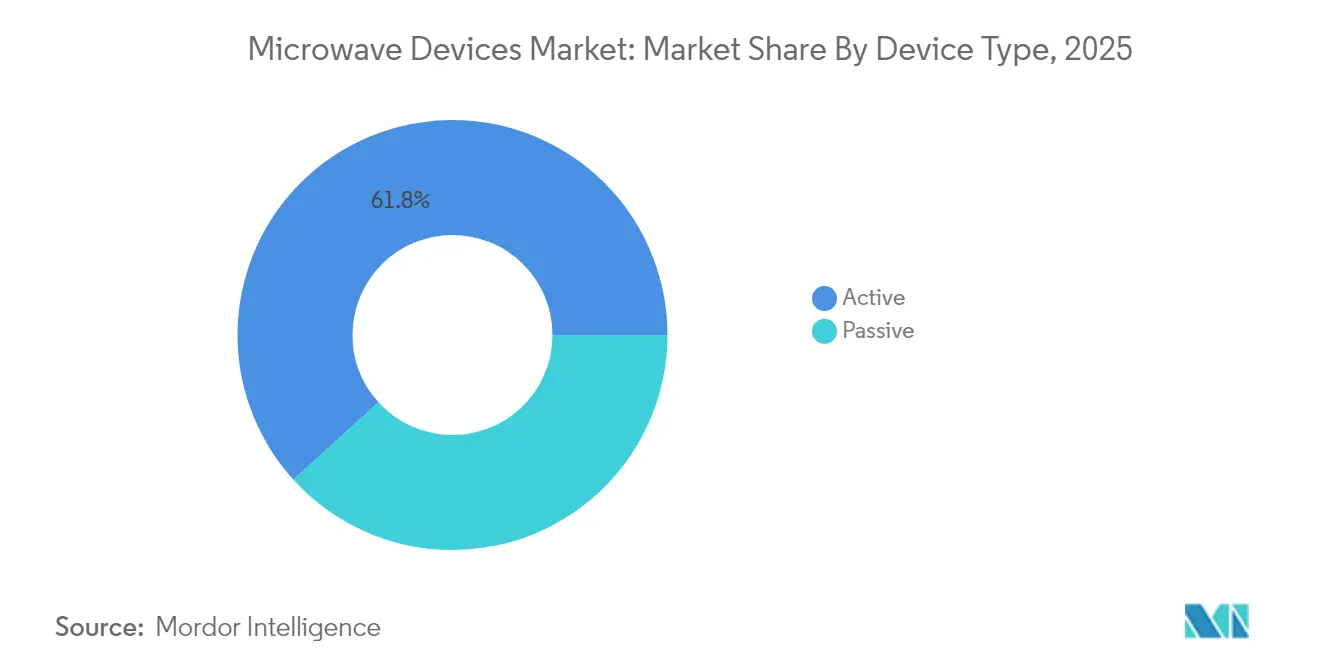

- Par type de dispositif, les dispositifs actifs détenaient 61,75 % de la part du marché des dispositifs hyperfréquences en 2025, tandis que ce segment progresse à un CAGR de 7,42 % jusqu'en 2031.

- Par bande de fréquence, les composants des bandes V et E affichent la croissance la plus rapide avec un CAGR de 5,55 % jusqu'en 2031.

- Par application, l'espace et les communications représentaient 47,10 % de la taille du marché des dispositifs hyperfréquences en 2025 ; les applications médicales enregistrent le CAGR le plus élevé à 5,92 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,60 % en 2025, tandis que l'Asie-Pacifique enregistre le CAGR le plus rapide à 7,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs hyperfréquences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en SATCOM militaire sécurisé | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Déploiement du transport de données 5G et d'accès sans fil fixe dans les bandes E et V | +0.8% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de l'ablation médicale par hyperfréquences | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Baisse des coûts des amplificateurs de puissance à l'état solide à base de GaN | +0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Incitations réglementaires pour le haut débit en zones rurales | +0.4% | Amérique du Nord et marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande en systèmes d'armes à énergie dirigée à haute puissance | +0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en SATCOM militaire sécurisé

Les réseaux des forces armées modernes exigent des liaisons résistantes au brouillage et une polyvalence multibande. Le récent déploiement par l'armée américaine de terminaux VSAT modulaires, soutenu par un contrat de 60 millions USD avec L3Harris, illustre le passage vers des systèmes compacts alliant des débits de données élevés à un déploiement rapide.[3]L3Harris Technologies, "L'armée américaine sélectionne le VSAT Hawkeye III Lite," l3harris.com. Les amplificateurs GaN permettent d'atteindre les niveaux de puissance et la largeur de bande désormais spécifiés, accélérant le retrait des tubes à vide. Les investissements parallèles de la Chine dans des armes hyperfréquences à haute puissance (HPM) de classe gigawatt alimentent une course technologique qui maintient les pipelines d'approvisionnement de la défense actifs.

Déploiement du transport de données 5G et d'accès sans fil fixe dans les bandes E et V

Le transport de données sans fil fixe offre un débit de classe gigabit là où les coûts de la fibre restent prohibitifs. Le Fonds 5G de 9 milliards USD de la FCC pour l'Amérique rurale ancre la demande à court terme pour les liaisons en bandes E et V. Les satellites constituent un autre facteur d'attraction : une commande de 19,7 millions USD passée à SpaceX pour des amplificateurs de puissance à l'état solide en bande E confirme l'échelle commerciale des charges utiles hyperfréquences à haute fréquence.

Adoption de l'ablation médicale par hyperfréquences

Les hôpitaux se tournent vers l'ablation par hyperfréquences pour les tumeurs plus volumineuses et plus profondes qui dépassent la portée de la radiofréquence. Des plateformes telles qu'IntelliBlate offrent des zones d'ablation prévisibles, aidées par un contrôle de puissance à l'état solide et un fonctionnement à faible bruit de phase. Les autorisations réglementaires s'étendant aux applications d'arythmie et de traitement de la douleur ouvrent des vecteurs de croissance à long terme.

Baisse des coûts des amplificateurs de puissance à l'état solide à base de GaN

Le procédé de plaquette GaN 300 mm d'Infineon produit plus du double du nombre de puces par rapport aux lignes 200 mm, rapprochant le GaN de la parité avec le silicium d'ici 2025, selon Infineon Technologies AG. Un rendement plus élevé et des dissipateurs thermiques plus petits réduisent le coût du système final, élargissant l'adoption dans les segments des télécommunications, de l'automobile et de la consommation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de R&D des dispositifs à large bande interdite | -0.6% | Pôles de fabrication avancée | Long terme (≥ 4 ans) |

| Contrôles à l'exportation sur les composants RF critiques | -0.4% | Corridors commerciaux États-Unis–Chine | Court terme (≤ 2 ans) |

| Limites de gestion thermique au-dessus de 100 GHz | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Concurrence des liaisons photoniques dans le transport X-haul | -0.2% | Marchés riches en fibre optique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de R&D des dispositifs à large bande interdite

Les réacteurs épitaxiaux pour le GaN et le SiC coûtent plusieurs dizaines de millions de dollars, créant des barrières à l'entrée élevées. Les principaux fournisseurs consacrent 15 à 20 % de leur chiffre d'affaires à l'optimisation des procédés, un obstacle que peu de nouveaux entrants peuvent franchir.

Contrôles à l'exportation sur les composants RF critiques

Le Bureau de l'industrie et de la sécurité des États-Unis a élargi sa liste des entités en décembre 2024, resserrant les licences pour les outils de semi-conducteurs avancés. La contre-mesure de la Chine restreignant les exportations de gallium fait monter les prix des matières premières, amplifiant le risque de chaîne d'approvisionnement pour la production de GaN.[4]Service géologique des États-Unis, "Résumé des produits minéraux : Gallium 2025," usgs.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs actifs dominent grâce à l'innovation

Les dispositifs actifs représentaient 61,75 % du marché des dispositifs hyperfréquences en 2025 et progressaient à un CAGR de 7,42 % jusqu'en 2031. Les avantages en termes de taille, de poids et de fiabilité accélèrent le remplacement des dispositifs à électrons sous vide par des amplificateurs de puissance à l'état solide à base de GaN. La taille du marché des dispositifs hyperfréquences pour les dispositifs actifs est en passe d'atteindre 6,56 milliards USD d'ici 2031. Les tendances d'intégration incorporent la logique de formation de faisceaux et de contrôle du gain dans la puce de l'amplificateur, permettant des plateformes de radio définie par logiciel. Les produits à tubes à vide servent encore les radars à très haute puissance, mais cèdent des parts de volume à mesure que les programmes de défense se standardisent sur des modules à l'état solide.

Les effets de second niveau se répercutent sur le segment passif, où les filtres et coupleurs discrets subissent une pression sur les prix à mesure que les fonctions migrent sur puce. Les plateformes d'ablation médicale préfèrent les solutions actives pour la modulation de puissance à l'échelle de la milliseconde, renforçant la trajectoire de croissance à long terme du segment. Les pipelines de produits montrent une demande croissante pour les dispositifs GaN 24 V et 28 V qui s'alignent sur les architectures radio macro 5G émergentes.

Par bande de fréquence : les segments mmWave mènent la croissance

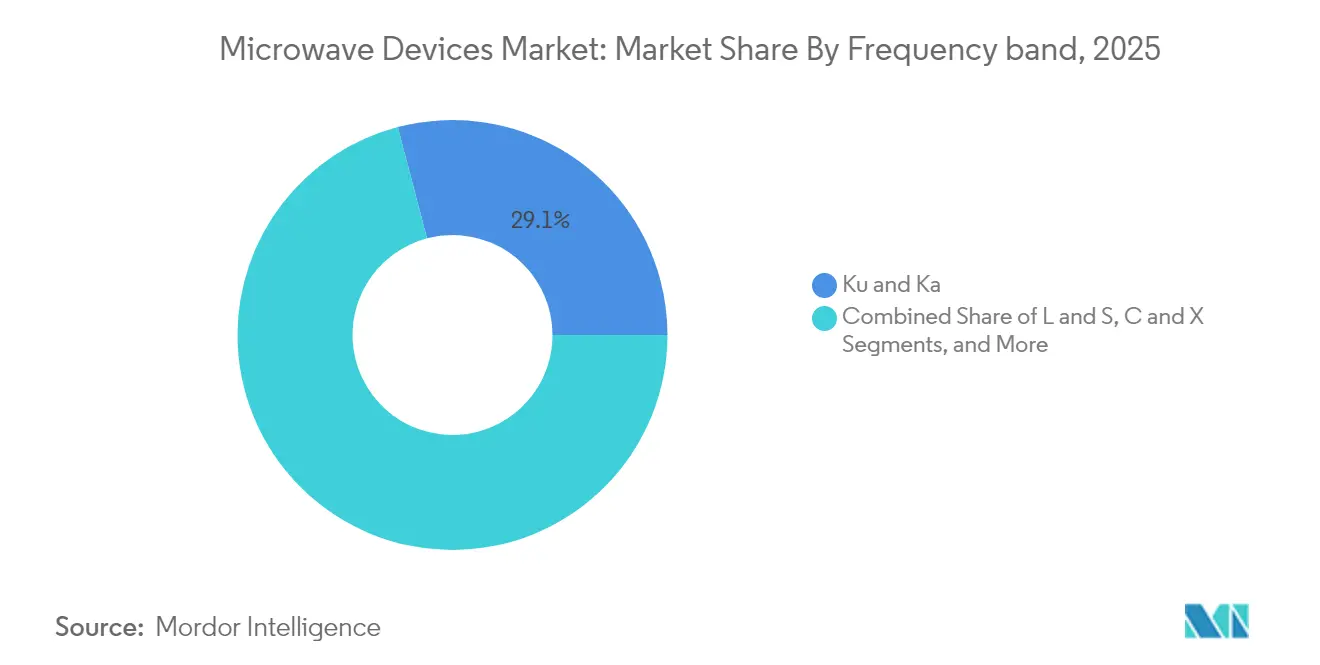

La bande Ku détenait 29,10 % des revenus de 2025, mais les expéditions en bandes V et E affichent le CAGR le plus fort à 5,55 % jusqu'en 2031. La taille du marché des dispositifs hyperfréquences pour les composants des bandes V et E devrait dépasser 2,23 milliards USD à la fin de la période de prévision. Les constellations spatiales exploitent les largeurs de faisceau étroites de ces bandes, tandis que les opérateurs 5G les adoptent pour le transport de données en zones urbaines denses. Les charges thermiques augmentent fortement au-dessus de 50 GHz, orientant les investissements vers des boîtiers céramiques avancés et des dissipateurs thermiques en diamant.

Les bandes L, S, C et X maintiennent une base stable pour les radars longue portée et les aides à la navigation. Les feuilles de route de recherche des principaux équipementiers montrent des prototypes à 120–140 GHz pour les premiers essais 6G, préfigurant une nouvelle vague d'innovation en matière de dispositifs. La technologie à large bande interdite associée à des techniques de refroidissement conformes sera essentielle à mesure que les limites de température de jonction se resserrent.

Par application : les communications spatiales stimulent la demande haut de gamme

Les plateformes spatiales et de communication ont capté 47,10 % des revenus de 2025, reflétant une tarification premium pour les pièces durcies aux radiations et à zéro défaut. La part de marché des dispositifs hyperfréquences de ce segment reste dominante jusqu'en 2031 à mesure que les déploiements de méga-constellations multiplient les charges utiles. Les constructeurs de satellites privilégient les gammes de circuits intégrés monolithiques hyperfréquences (MMIC) GaN qui concentrent une puissance élevée dans un encombrement réduit et diminuent la masse au lancement.

Le segment médical affiche le CAGR le plus rapide à 5,92 % à mesure que les systèmes de santé adoptent l'ablation mini-invasive pour l'oncologie, la cardiologie et le traitement de la douleur. Le chauffage industriel par hyperfréquences gagne en dynamisme dans le traitement des déchets et la transformation des matériaux, tandis que les projets d'aide à la conduite avancée dans l'automobile intègrent des amplificateurs GaN dans des plateformes véhiculaires à grand volume.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,60 % en 2025, ancrée par 9 milliards USD de subventions fédérales pour la 5G et des budgets de défense américains solides. Le marché des dispositifs hyperfréquences continue de bénéficier des programmes d'armes à énergie dirigée et des déploiements de haut débit en zones rurales. La conformité aux licences d'exportation introduit des frictions de coût, mais les grands maîtres d'œuvre maintiennent des stratégies d'approvisionnement local qui amortissent les perturbations de la chaîne d'approvisionnement.

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,01 % jusqu'en 2031. La Chine contrôle 98 % du gallium extrait, donnant aux fabricants locaux un avantage en termes de coûts tout en exposant les intégrateurs étrangers à la volatilité des prix. Les gouvernements régionaux financent des usines de semi-conducteurs de puissance 300 mm, et les bureaux d'études nouvellement ouverts en Inde apportent une profondeur de talents pour l'innovation en matière de frontal RF. La Corée du Sud et le Japon fournissent des capacités avancées de test et de conditionnement, renforçant une chaîne de valeur autonome.

L'Europe équilibre les besoins de défense souveraine avec l'expansion des télécommunications commerciales. Les incitations politiques de l'UE visent à localiser les capacités d'épitaxie et de conditionnement du GaN. Les partenariats transatlantiques envoient des conceptions RF européennes vers des usines nord-américaines pour des séries pilotes, puis rapatrient les volumes vers des lignes nationales, atténuant ainsi le risque géopolitique. Les directives de durabilité poussent en outre les opérateurs de réseaux vers des plateformes GaN écoénergétiques dans les nouveaux nœuds 5G et futurs 6G.

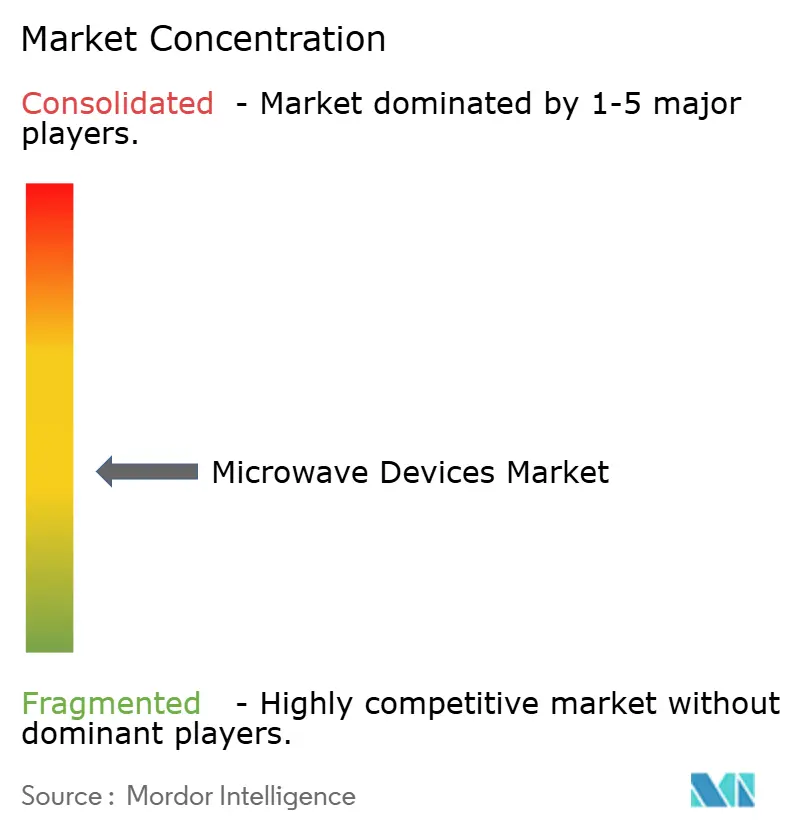

Paysage concurrentiel

Le marché des dispositifs hyperfréquences présente une fragmentation modérée. Qorvo, Analog Devices, MACOM et Infineon maintiennent des positions de pointe grâce à l'intégration verticale. L'acquisition d'ENGIN-IC par MACOM en 2024 a étendu le savoir-faire en matière de MMIC GaN en Europe, tandis que sa transaction antérieure avec OMMIC a sécurisé une source de plaquettes en France. Le jalon des 300 mm GaN d'Infineon réduit le coût unitaire et protège l'approvisionnement contre les chocs liés aux exportations de gallium.

Les stratégies de fusion se concentrent sur le conditionnement, la propriété intellectuelle en formation de faisceaux et les amplificateurs cryogéniques pour l'informatique quantique. Les innovateurs de plus petite taille s'associent à des fonderies telles que GlobalFoundries pour accéder à des nœuds avancés sans posséder d'actifs de fabrication. L'adoption de l'Open-RAN introduit de nouveaux entrants qui associent le contrôle logiciel à du matériel multibande, poussant les acteurs établis à accélérer leurs feuilles de route d'amplificateurs de puissance configurables.

La résilience de la chaîne d'approvisionnement façonne les schémas d'investissement. Les entreprises diversifient leur assemblage vers l'Asie du Sud-Est et l'Europe de l'Est en réponse aux frictions commerciales entre les États-Unis et la Chine. Les dépôts de brevets révèlent un intérêt accru pour les matériaux d'interface thermique et les algorithmes d'étalonnage de réseaux à commande de phase. L'intensité concurrentielle reste élevée, mais les cinq premiers fournisseurs contrôlent encore plus de 45 % des revenus mondiaux, soulignant un marché qui récompense l'échelle en R&D.

Leaders du secteur des dispositifs hyperfréquences

L3 Technologies

Thales Group

Richardson Electronics, Ltd

Teledyne Technologies

Toshiba Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : MaxLinear et RFHIC ont dévoilé un amplificateur de puissance GaN atteignant 55,2 % d'efficacité pour les radios macro 5G.

- Janvier 2025 : onsemi a finalisé l'acquisition du portefeuille SiC JFET de Qorvo pour 115 millions USD, élargissant ses offres EliteSiC.

- Décembre 2025 : AMD a annoncé des SoC RF Versal avec des convertisseurs analogique-numérique intégrés à 32 GSPS destinés aux charges utiles aérospatiales et de défense.

- Décembre 2024 : Microamp et Radisys se sont associés sur des radios mmWave Open-RAN atteignant 67 dBm d'EIRP.

- Novembre 2024 : MACOM a acquis ENGIN-IC, ajoutant des talents en conception de MMIC GaN pour les assemblages de défense.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des dispositifs hyperfréquences comme l'ensemble des revenus générés par les composants matériels actifs et passifs qui génèrent, amplifient, filtrent ou acheminent des ondes électromagnétiques entre 1 GHz et 110 GHz dans les domaines spatial et des communications, de la défense, du médical et des systèmes de chauffage industriel.

Exclusion du périmètre : les fours à micro-ondes grand public et les composants RF discrets basse puissance sub-3 GHz sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de dispositif

- Actifs (à l'état solide, à électrons sous vide)

- Passifs (filtres, coupleurs, etc.)

- Par bande de fréquence

- L et S

- C et X

- Ku et Ka

- V et E (mmWave)

- Par application

- Espace et communications

- Défense (radar, guerre électronique, armes à énergie dirigée)

- Médical (ablation, imagerie)

- Chauffage commercial et industriel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes courtes menés auprès d'ingénieurs OEM de dispositifs, d'opérateurs de satellites, d'officiers d'approvisionnement de la défense et de responsables biomédicaux hospitaliers en Amérique du Nord, en Europe et en Asie ont permis de confirmer les évolutions réelles des ASP, les cycles d'approvisionnement et la pénétration par bande de fréquence. Les retours ont également permis de tester les premières sorties de modèles et d'affiner les facteurs de prévision identifiés lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public provenant d'organismes tels que l'Union internationale des télécommunications, les registres de lancements de la NASA, les tableaux de dépenses de défense du SIPRI et les journaux d'expéditions douanières. Nous les avons ensuite enrichis avec des analyses de brevets issues de Questel et des dépôts de sociétés compilés via D&B Hoovers. Les livres blancs d'associations professionnelles (par exemple, IEEE MTT-S) et les revues à comité de lecture ont fourni des références d'adoption pour les équipements émergents en bande V et E. Ces données ont offert des volumes de référence, des prix de vente moyens et des indices sur la composition par fréquence. Les sources citées illustrent notre pool de preuves plus large ; de nombreuses publications supplémentaires ont soutenu la validation des données et le comblement des lacunes.

Dimensionnement du marché et prévisions

Le modèle central commence par une reconstruction descendante de la demande mondiale à partir des lancements de satellites, du nombre de stations de base mmWave pour les télécommunications, des inventaires de radars de défense et des expéditions de chauffe-matériaux industriels à micro-ondes, qui sont ensuite multipliés par des facteurs de contenu en dispositifs spécifiques à chaque bande. Les agrégations de fournisseurs et les contrôles d'ASP échantillonnés multipliés par les volumes servent de garde-fous ascendants. Des variables telles que les tendances des coûts des plaquettes GaN, les budgets d'électronique de défense, les volumes d'exportation d'assemblages de guides d'ondes et les attributions réglementaires de spectre alimentent une prévision par régression multivariée qui projette les valeurs jusqu'en 2030. Tout sous-segment opaque est recoupé avec les retours primaires avant d'être accepté ou ajusté.

Cycle de validation des données et de mise à jour

Chaque ébauche fait l'objet d'analyses d'anomalies, d'une réconciliation des devises et d'une révision par un analyste senior. Nous actualisons le modèle annuellement et déclenchons des mises à jour intermédiaires lorsque les manifestes de lancement de satellites, les grands contrats de défense ou les fluctuations perturbantes des prix des composants modifient substantiellement les hypothèses. Les clients reçoivent donc des chiffres vérifiés au moins deux fois avant publication.

Pourquoi notre référence sur les dispositifs hyperfréquences est fiable

Les valeurs publiées divergent souvent parce que les études retiennent des listes de dispositifs, des années de départ ou des conversions de devises différentes. En ancrant le périmètre à l'ensemble de la pile matérielle 1-110 GHz et en actualisant les données tous les douze mois, Mordor Intelligence offre un point médian équilibré auquel les décideurs peuvent se référer en toute confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,93 Md USD (2025) | Mordor Intelligence | - |

| 6,70 Md USD (2021) | Global Consultancy A | Année de base antérieure et taxonomie des dispositifs actifs plus étroite |

| 8,55 Md USD (2025) | Industry Association B | S'appuie principalement sur des enquêtes de revenus auprès des grands donneurs d'ordre et omet les ensembles de guides d'ondes passifs |

Les différences proviennent principalement des limites de périmètre et de la fréquence de mise à jour. En combinant des définitions de dispositifs transparentes avec une validation primaire fréquente, nous fournissons une référence fiable qui se situe entre les totaux de revenus optimistes et les comptages conservateurs basés uniquement sur les unités.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs hyperfréquences ?

Le marché est évalué à 7,27 milliards USD en 2026 et devrait atteindre 9,22 milliards USD d'ici 2031 avec un CAGR de 4,87 %.

Quel segment détient la plus grande part du marché des dispositifs hyperfréquences ?

Les dispositifs actifs représentent 61,75 % des revenus de 2025 en raison de l'adoption généralisée des amplificateurs GaN.

Quel domaine d'application connaît la croissance la plus rapide ?

Les plateformes d'ablation médicale par hyperfréquences affichent le CAGR le plus élevé à 5,92 % jusqu'en 2031, à mesure que les procédures d'oncologie et de cardiologie mini-invasives se développent.

Pourquoi la technologie GaN est-elle essentielle à la croissance future ?

Le GaN offre une densité de puissance et une efficacité plus élevées, avec des procédés de plaquettes 300 mm permettant d'atteindre la parité de coût avec le silicium d'ici 2025, ouvrant des opportunités de marché de masse.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre un CAGR de 7,01 % jusqu'en 2031, portée par des déploiements 5G à grande échelle et une capacité de fabrication de semi-conducteurs en pleine expansion.

Comment les contrôles à l'exportation affectent-ils le secteur des dispositifs hyperfréquences ?

Les restrictions commerciales entre les États-Unis et la Chine sur les outils de semi-conducteurs et les restrictions chinoises sur les exportations de gallium font monter les coûts des matériaux et stimulent les efforts de diversification de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: