Taille et Part du Marché des Microalgues dans les Engrais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

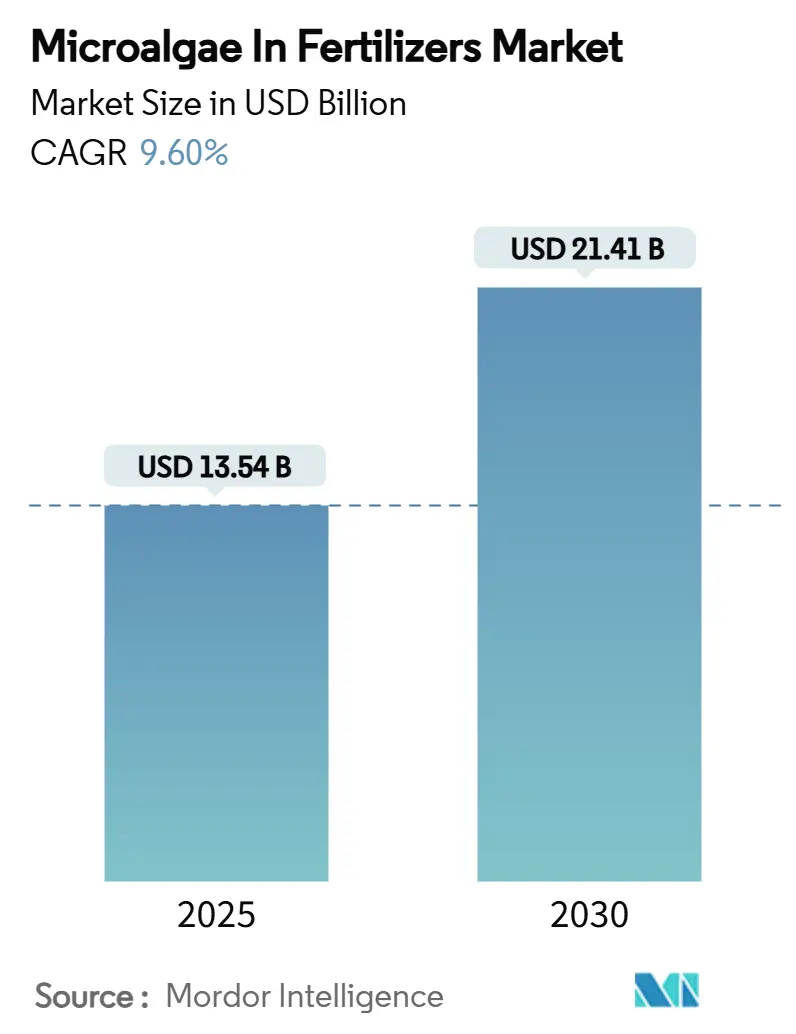

| Taille du Marché (2025) | 13.54 Milliards de dollars |

| Taille du Marché (2030) | 21.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Microalgues dans les Engrais par Mordor Intelligence

La taille du marché des microalgues dans les engrais s'établit à 13,54 milliards USD en 2025 et devrait atteindre 21,41 milliards USD d'ici 2030, avec une expansion à un TCAC de 9,6 %. Les évolutions réglementaires favorisant les intrants biologiques, les avancées constantes dans les photobioréacteurs à haut débit et l'intérêt croissant des investisseurs pour les modèles économiques circulaires maintiennent la demande sur une trajectoire ascendante. L'approbation accélérée par l'Europe de vingt espèces d'algues pour usage agricole a supprimé une charge de conformité de 10,8 millions USD et a signalé un vent favorable clair en matière de politique pour les solutions sans résidus. La mise en œuvre rapide de l'agriculture en environnement contrôlé dans la région Asie-Pacifique, associée à de solides initiatives de subvention en Chine et en Inde, a créé une dynamique énergique de croissance dans la région. La différenciation des produits repose de plus en plus sur la sélection des espèces, le profil de libération des nutriments et la compatibilité avec les outils de déploiement de précision, des facteurs qui façonnent ensemble la compétitivité des fournisseurs.

Principaux Enseignements du Rapport

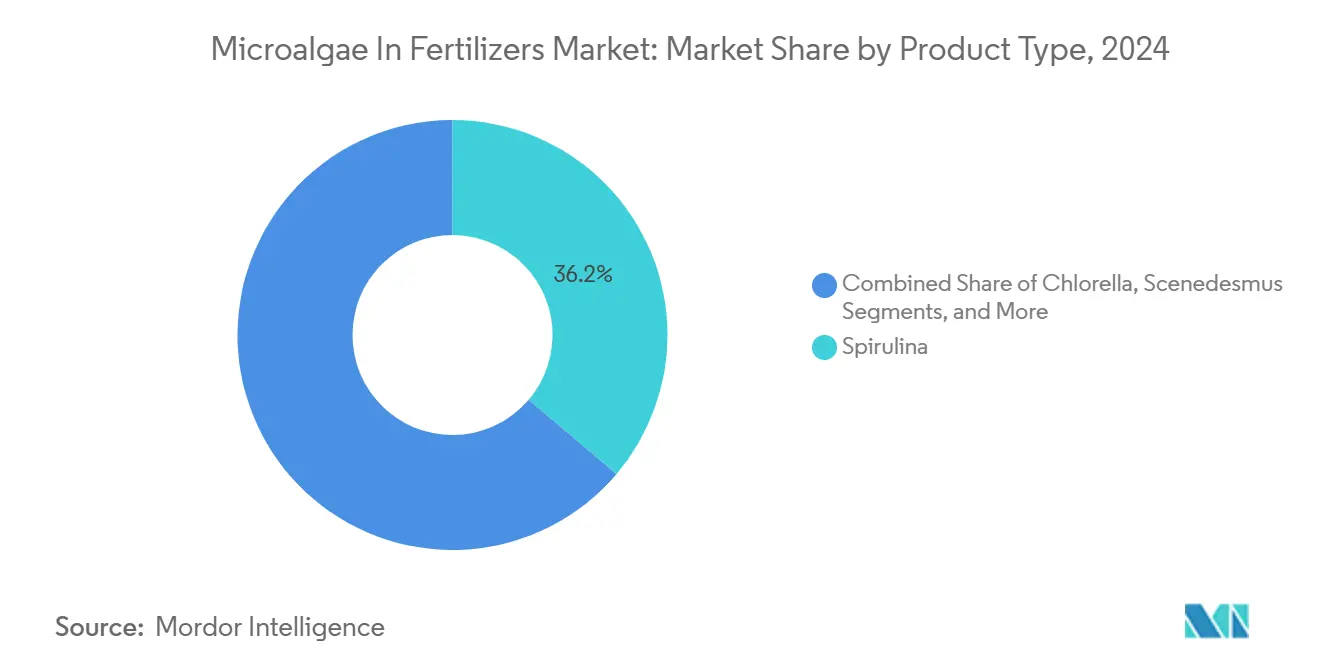

- Par type de produit, la spiruline a dominé avec 36,2 % de la part du marché des microalgues dans les engrais en 2024, tandis que la Nannochloropsis devrait progresser à un TCAC de 12,8 % jusqu'en 2030.

- Par forme, les formulations liquides ont représenté une part de 40,5 % de la taille du marché des microalgues dans les engrais en 2024 et devraient croître à un TCAC de 11,6 % jusqu'en 2030.

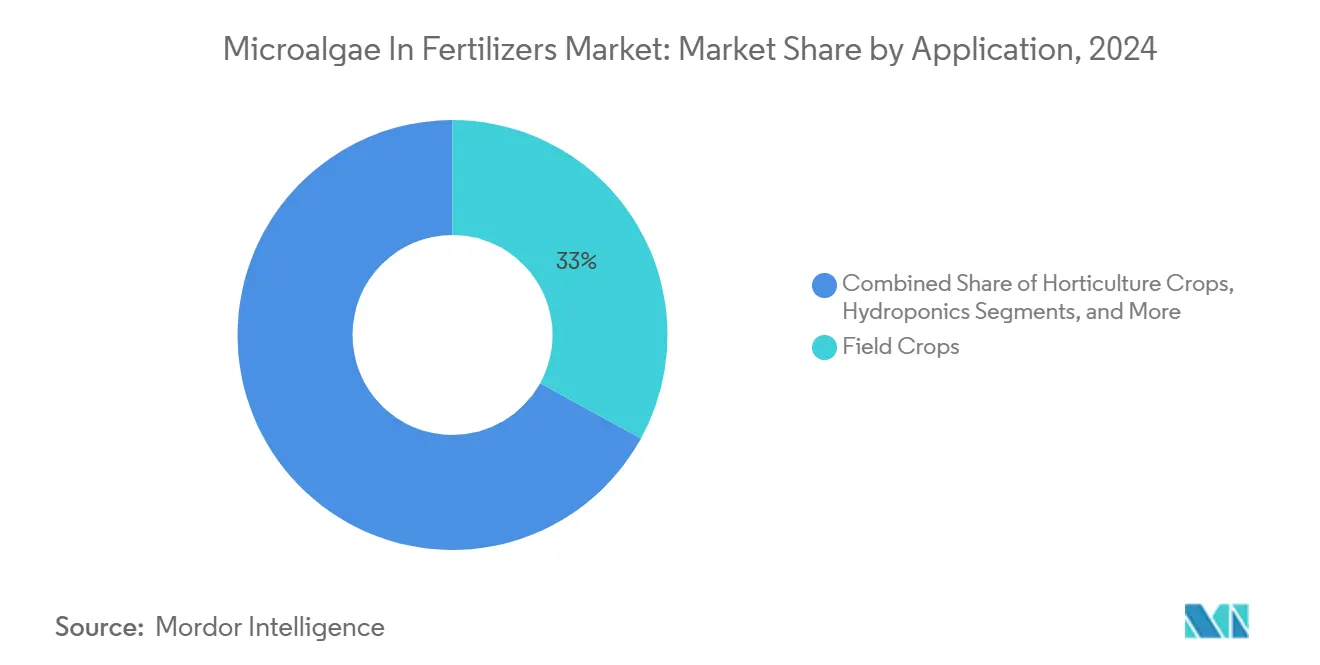

- Par application, les grandes cultures ont capté une part de 33 % de la taille du marché des microalgues dans les engrais en 2024, tandis que l'hydroponique devrait se développer à un TCAC de 10,4 % jusqu'en 2030.

- Par mode d'application, le traitement du sol a détenu une part de 55 % du marché des microalgues dans les engrais en 2024, tandis que les méthodes de pulvérisation foliaire ont affiché le TCAC le plus rapide à 12,6 % jusqu'en 2030.

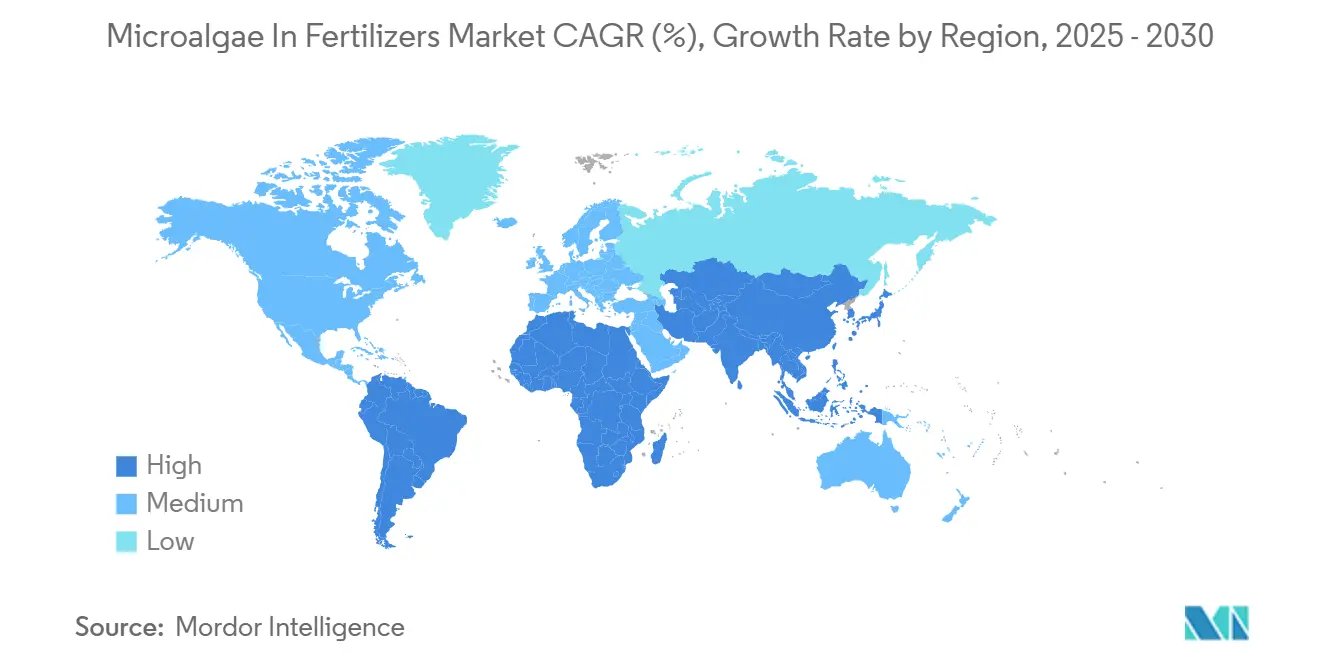

- Par géographie, l'Europe a commandé une part de revenus de 35 % en 2024, et l'Asie-Pacifique affiche le TCAC prévisionnel le plus élevé à 10,4 % jusqu'en 2030.

Tendances et Perspectives Mondiales du Marché des Microalgues dans les Engrais

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers l'agriculture biologique et réglementations plus strictes sur les résidus | +1.8% | Mondial avec l'Union Européenne et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales et incitations aux crédits carbone pour les bioengrais à base d'algues | +1.5% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des cultures horticoles à haute valeur nécessitant des intrants sans résidus | +1.2% | Mondial, concentré dans les régions de cultures premium | Moyen terme (2 à 4 ans) |

| Photobioréacteurs décentralisés à la ferme alimentés par l'agri-voltaïque | +0.9% | Cœur Asie-Pacifique, extension vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Co-culture en eaux usées ouvrant des flux de revenus doubles | +0.8% | Mondial avec adoption précoce dans les régions soumises au stress hydrique | Moyen terme (2 à 4 ans) |

| Microalgues génétiquement modifiées avec des profils de libération de nutriments améliorés | +0.7% | Amérique du Nord et Union Européenne en attente d'autorisation réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'Agriculture Biologique et Réglementations Plus Strictes sur les Résidus

La pression politique plafonnant les résidus chimiques a amplifié la demande d'intrants biologiques. La FDA a accéléré les approbations pour les additifs dérivés d'algues en 2025, et l'EPA a assoupli les règles d'enregistrement pour plusieurs souches de microalgues.[1]Source : U.S. Food and Drug Administration, "Approbations d'additifs alimentaires," FDA, fda.gov Les terres agricoles biologiques certifiées en Europe ont augmenté de 8,1 % par an entre 2023 et 2024, créant un bassin d'acheteurs premium prêts à absorber des coûts d'intrants plus élevés pour la conformité. Les mélanges liquides de microalgues s'intègrent facilement dans les protocoles biologiques existants et répondent donc aux normes d'exportation les plus strictes. Alors que les détaillants apposent des codes QR sur les produits pour afficher les données de traçabilité, les engrais sans résidus passent d'une option premium à une exigence de base sur les marchés d'exportation clés.

Subventions Gouvernementales et Incitations aux Crédits Carbone pour les Bioengrais à Base d'Algues

Les programmes de crédits carbone attribuent désormais 15 à 25 USD par tonne métrique de CO₂ capturé via la culture de microalgues, réduisant effectivement les coûts des bioengrais pour les adoptants. Le Pacte Vert de l'Union Européenne consacre 1 milliard EUR (1,08 milliard USD) chaque année aux transitions vers une agriculture durable, avec une réserve pour les intrants biologiques.[2]Source : Autorité Européenne de Sécurité des Aliments, "Mises à jour du Catalogue du Statut des Nouveaux Aliments," EFSA, efsa.europa.eu L'Inde rembourse jusqu'à 50 % des dépenses en bioengrais des agriculteurs, réduisant l'écart de coût avec les produits de synthèse. Ces incitations garantissent une demande de base, renforcent la bancabilité des nouvelles installations et accélèrent le retour sur investissement des infrastructures de culture. À mesure que les marchés du crédit arrivent à maturité, les entreprises qui associent les ventes d'engrais à des unités de séquestration vérifiées gagnent en diversification des revenus et en bilans plus solides.

Croissance des Cultures Horticoles à Haute Valeur Nécessitant des Intrants sans Résidus

Les légumes biologiques, les baies et les herbes aromatiques de spécialité atteignent des primes de prix de 40 à 200 % par rapport aux produits conventionnels. Les engrais à base de microalgues fournissent des micronutriments et des hormones de croissance naturelles qui améliorent la teneur en sucre, la charge en antioxydants et la durée de conservation, des attributs qui résonnent dans les segments de vente au détail à haute marge. Les fermes en environnement contrôlé spécifient des intrants sans résidus dans leurs contrats avec les chaînes d'épicerie, visant des gammes de produits différenciées. Les applications de traçabilité permettent désormais aux consommateurs de consulter la liste complète des intrants pour les légumes verts premium, renforçant l'argumentaire commercial des solutions à base d'algues. À mesure que la superficie des cultures horticoles à haute valeur augmente, la demande d'engrais biologiques avancés augmente également.

Microalgues Génétiquement Modifiées avec des Profils de Libération de Nutriments Améliorés

L'édition par CRISPR/Cas9 a augmenté la production interne de composés favorisant la croissance des plantes, tels que l'astaxanthine, jusqu'à 60 %.[3]Source : Rajesh Kumar et Anjali Sharma, "Granulés Microalgues-Champignons pour l'Hydroponique," PMC, pmc.ncbi.nlm.nih.gov Les courbes de libération de nutriments sur mesure s'alignent désormais plus étroitement sur l'absorption par les cultures, réduisant les pertes par lessivage et le gaspillage d'intrants. L'incertitude réglementaire demeure : l'Union Européenne classe la plupart des organismes génétiquement modifiés par édition génique comme des OGM, tandis que les États-Unis suivent une approche basée sur les caractéristiques, créant deux voies de conformité distinctes. Les cadres de propriété intellectuelle sont encore en évolution, mais les premiers brevets laissent entrevoir des avantages concurrentiels pour les entreprises qui maîtrisent les améliorations spécifiques aux souches. Des approbations réussies pourraient établir un nouveau niveau de référence élevé pour les performances des produits sur le marché des microalgues dans les engrais.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de production élevé par rapport aux engrais conventionnels | -2.1% | Mondial avec l'effet le plus fort dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Performances sur le terrain incohérentes et absence de normes | -1.3% | Mondial, en particulier dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Risque d'absorption de métaux lourds provenant d'effluents industriels | -0.8% | Régions industrielles dans le monde entier | Moyen terme (2 à 4 ans) |

| Durée de conservation limitée des formulations liquides à cellules vivantes | -0.6% | Mondial avec des défis logistiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de Production Élevé par Rapport aux Engrais Conventionnels

Les engrais commerciaux à base de microalgues coûtent entre 315 et 500 USD par kilogramme, éclipsant le coût de 0,50 à 1,20 USD par kilogramme des produits azotés en vrac. Les photobioréacteurs à forte intensité capitalistique et les étapes de récolte à forte consommation d'énergie maintiennent les économies unitaires obstinément au-dessus de la parité. Les avantages des économies d'échelle sont limités car les rendements réels n'atteignent que 10 à 15 % de ce qui est obtenu en conditions de laboratoire. Pour les cultures de commodités, la prime de prix élimine les gains de marge liés à la certification biologique. Bien que le soutien financier et les crédits carbone offrent un soulagement temporaire, la durabilité à long terme nécessite des innovations en matière de productivité des cultures et de méthodes de déshydratation économes en énergie.

Durée de Conservation Limitée des Formulations Liquides à Cellules Vivantes

Les suspensions à cellules vivantes perdent leur vigueur après 30 à 90 jours si elles ne sont pas maintenues en dessous de 8 degrés Celsius, poussant les distributeurs vers la logistique de la chaîne du froid. Les petits détaillants dans les marchés émergents manquent souvent de réfrigération fiable, réduisant les fenêtres de vente et augmentant les taux de retour. Les solutions de conservation, notamment l'acidification et l'emballage sous vide, prolongent la durée de vie mais peuvent diminuer l'activité biologique. Les calendriers agricoles saisonniers aggravent le problème : les stocks produits en basse saison peuvent expirer avant le pic de la demande. Sans avancées en matière de formulation, les produits liquides pourraient céder du terrain aux alternatives en poudre séchée malgré leur biodisponibilité plus faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Spiruline Domine tandis que la Nannochloropsis Accélère

La spiruline a détenu 36,2 % de la part du marché des microalgues dans les engrais en 2024, bénéficiant d'un savoir-faire de culture mature et d'une large autorisation réglementaire. Sa matrice protéique robuste assure une libération constante d'azote sur plusieurs types de cultures, ancrant les flux de revenus des fournisseurs. La Nannochloropsis croît à un TCAC de 12,8 % grâce à sa teneur en lipides de 37 % qui améliore l'absorption des nutriments dans les systèmes de précision. Les producteurs investissent dans des photobioréacteurs à Nannochloropsis pour répondre à la demande croissante des acteurs de l'horticulture en quête de meilleures métriques de qualité des cultures. La Chlorelle et le Scenedesmus jouent des rôles de niche dans la régénération des sols biologiques et les projets de valorisation des eaux usées.

Sur l'ensemble de la période de prévision, la chaîne d'approvisionnement bien établie de la spiruline la maintient au cœur des formulations mixtes, mais la Nannochloropsis pourrait éroder sa domination dans les fermes de haute technologie. Les souches spécialisées telles que le Porphyridium gagnent du terrain là où les cultivateurs visent des composés supplémentaires favorisant la croissance des plantes, même à des prix premium. Les variantes génétiquement modifiées pourraient modifier les courbes de coûts si les obstacles réglementaires sont levés, injectant une nouvelle couche de concurrence. Dans l'ensemble, le marché des microalgues dans les engrais soutiendra vraisemblablement un portefeuille multi-espèces qui équilibre le coût, le profil nutritionnel et la facilité de traitement.

Par Forme : La Biodisponibilité des Liquides Surpasse la Stabilité des Poudres

Les produits liquides ont capté 40,5 % de la taille du marché des microalgues dans les engrais en 2024 et restent le format à la croissance la plus rapide, se développant à un TCAC de 11,6 %. La haute solubilité améliore l'absorption des nutriments dans les lignes de goutte-à-goutte et les équipements de pulvérisation foliaire, s'alignant sur les pratiques de précision. Cependant, les obstacles liés à la durée de conservation et les coûts de la chaîne du froid maintiennent la pertinence des formats en poudre et en granulés. Les poudres maintiennent une demande stable là où les cultivateurs privilégient un stockage prolongé et un poids de fret plus faible, tandis que les granulés répondent aux besoins de libération lente dans les grandes cultures pluviales.

L'innovation brouille les frontières classiques entre les formes. Les liquides encapsulés promettent la biodisponibilité des suspensions avec la stabilité des poudres. Les microalgues séchées par atomisation mélangées au biochar ouvrent des flux de revenus supplémentaires liés au conditionnement des sols. Bien que les solutions liquides mènent actuellement en termes de croissance, le marché des microalgues pour les engrais continuera d'offrir un mélange diversifié adapté aux cultures spécifiques, aux conditions climatiques et aux besoins logistiques.

Par Application : Le Volume Provient des Grandes Cultures, la Croissance de l'Hydroponique

Les grandes cultures ont fourni 33 % de la demande de 2024, cimentant les bases du marché des microalgues dans les engrais dans l'agriculture de base. L'adoption s'appuie sur les primes de certification biologique et les gains en santé des sols tels qu'une meilleure rétention d'eau. Pendant ce temps, l'hydroponique enregistre un TCAC de 10,4 % à mesure que les fermes verticales et sur les toits prolifèrent près des mégapoles. Dans les systèmes à film nutritif, les microalgues remplacent les chélates synthétiques et s'alignent sur les promesses de marque sans résidus.

Les cultures horticoles maintiennent une croissance à un chiffre moyen car les prix de vente au détail premium amortissent les coûts d'intrants plus élevés. Les gazons et les plantes ornementales constituent un débouché stable et non saisonnier, notamment pour les contrats d'entretien dans les enceintes sportives. Sur la période de prévision, le succès repose sur l'adaptation des formulations au calendrier nutritionnel et à la méthode de livraison de chaque application.

Par Mode d'Application : Le Traitement du Sol Reste Dominant mais la Pulvérisation Foliaire Gagne en Vitesse

Les traitements du sol ont contrôlé 55 % des revenus de 2024, soutenus par les machines agricoles existantes et une large compatibilité avec les rotations de cultures. Le contact avec le sol permet également aux microalgues d'améliorer la diversité microbienne, un argument de vente pour les programmes d'agriculture régénérative. La pulvérisation foliaire affiche un TCAC de 12,6 % grâce à la livraison de précision par drone qui réduit le gaspillage et comble les déficits nutritionnels en milieu de saison. Le traitement des semences reste naissant mais intéressant pour les cultivateurs biologiques qui ne peuvent pas utiliser de revêtements synthétiques.

La croissance à long terme dépend des plateformes d'agronomie numérique qui recommandent le mode et la dose par zone de champ, améliorant à la fois l'efficacité et la confiance des agriculteurs. À mesure que les boucles de rétroaction pilotées par capteurs arrivent à maturité, elles pousseront probablement l'utilisation des microalgues plus profondément dans les canaux foliaires et de traitement des semences, équilibrant le segment traditionnel du sol.

Analyse Géographique

La part de 35 % de l'Europe en 2024 reflète des limites strictes sur les résidus qui pénalisent les engrais synthétiques et favorisent les substituts biologiques. L'inclusion par l'UE en 2024 de vingt espèces d'algues dans son Catalogue du Statut des Nouveaux Aliments a supprimé 10 millions EUR (10,8 millions USD) de formalités administratives et ouvert un corridor de demande projeté de 9 milliards EUR (9,7 milliards USD) d'ici 2030. L'Allemagne et la France accordent des revenus carbone de 15 à 25 USD par tonne métrique de CO₂ pour la séquestration algale vérifiée, améliorant les rendements des projets. Des chaînes d'approvisionnement biologiques bien développées permettent aux fabricants d'obtenir de meilleures marges que dans les régions axées sur les produits de commodité.

L'Asie-Pacifique est en bonne voie pour un TCAC de 10,4 %, soutenue par des programmes gouvernementaux de partage des coûts couvrant 30 à 50 % des dépenses en bioengrais. Les mandats d'agriculture verte de la Chine et la volonté de l'Inde d'exporter des produits sans résidus ajoutent une traction structurelle. Les marchés urbanisés tels que Singapour adoptent des fermes verticales à haute densité qui spécifient des intrants à base de microalgues pour les gammes de salades premium. Les programmes de lutte contre la pénurie d'eau en Australie et en Asie du Sud-Est promeuvent les amendements de sol à base d'algues qui améliorent la rétention d'humidité, soutenant davantage l'adoption.

L'Amérique du Nord croît régulièrement, soutenue par des directives claires de l'EPA sur les produits biologiques et une forte demande des consommateurs pour les produits biologiques. Les outils d'agriculture de précision rendent viable l'application de microalgues à taux variable sur de vastes superficies. Les régions d'Amérique du Sud expérimentent des projets d'algues alimentés par les eaux usées qui répondent simultanément aux normes de rejet de plus en plus strictes. Les pays du Moyen-Orient et d'Afrique explorent des unités décentralisées à énergie solaire visant à réduire les importations d'engrais et à lutter contre la désertification.

Paysage Concurrentiel

Le marché des microalgues dans les engrais présente une concentration modérée, les cinq premiers fournisseurs représentant environ 47,6 % des revenus mondiaux. Les avantages d'échelle proviennent du contrôle de l'ensemble de la chaîne allant du développement des souches, aux actifs de photobioréacteurs, au traitement en aval et à la distribution du dernier kilomètre. Les acteurs établis se concentrent sur le matériel de culture propriétaire et le savoir-faire en formulation qui augmentent les coûts de changement pour les acheteurs. Dans le même temps, de nombreux spécialistes régionaux exploitent des fermes mono-espèces ou des unités liées aux eaux usées, maintenant une concurrence par les prix animée et empêchant toute entreprise de dominer.

Les afflux de capitaux signalent que les investisseurs considèrent le secteur comme prêt pour une montée en puissance accélérée. En avril 2025, Brevel a levé 5 millions USD pour développer des lignes de culture en circuit fermé et affiner les mélanges de Nannochloropsis riches en lipides pour les fermes intérieures. Algiecel a suivi en octobre 2024 avec 6,5 millions EUR (7,0 millions USD) pour construire des systèmes de photobioréacteurs conteneurisés qui se connectent directement aux flux d'échappement industriels, offrant à la fois la capture du carbone et la production d'engrais. Les grands acteurs établis dans les engrais bougent également. ICL est entré dans l'espace en acquérant Nitro 1000 en octobre 2024, obtenant immédiatement un portefeuille de microalgues et établissant une distribution en Amérique du Nord. Ces transactions illustrent une double trajectoire où les start-ups sécurisent des capitaux de croissance tandis que les multinationales achètent des capacités pour raccourcir les courbes d'apprentissage.

Les partenariats technologiques dictent de plus en plus l'avantage concurrentiel. Les entreprises leaders co-développent des souches génétiquement modifiées avec des laboratoires universitaires pour affiner le calendrier de libération des nutriments et réduire les risques d'absorption de métaux lourds, créant des barrières de propriété intellectuelle autour des semences à haute performance. Plusieurs fournisseurs se sont alignés avec des entreprises de drones et de capteurs afin que leurs formulations liquides s'intègrent facilement dans les programmes de pulvérisation à taux variable, renforçant le lien entre le produit et les logiciels d'agriculture de précision. À mesure que les protocoles de crédits carbone arrivent à maturité, les alliances avec les agences de vérification aident à monétiser les services de séquestration et à améliorer l'économie pour les acheteurs. Ensemble, ces mouvements indiquent un marché où le leadership durable dépendra de l'intégration dans l'écosystème plutôt que du seul prix des produits de commodité.

Leaders du Secteur des Microalgues dans les Engrais

AlgaEnergy International Limited (DE SANGOSSE)

Algatech LTD (Solabia Group)

Kemin Industries, Inc.

PhycoTerra (Heliae Agriculture LLC)

DIC Corporation (DIC Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : AlgaEnergy a reçu la certification de l'Union Européenne en tant que première entreprise à produire de la biomasse de microalgues sans cyanobactéries, permettant son utilisation dans des biostimulants et des amendements de sol marqués CE. Cette certification renforce l'acceptation réglementaire des intrants agricoles à base d'algues en Europe, soutenant les objectifs de durabilité du Pacte Vert de l'Union Européenne.

- Mars 2025 : HyveGeo transforme les paysages désertiques en combinant du biochar, des biostimulants dérivés de microalgues et des microbes bénéfiques pour créer un sol fertile et améliorer la croissance des cultures dans des conditions de haute température. L'approche innovante de l'entreprise renforce le marché des engrais à base de microalgues en démontrant des applications réussies dans des conditions environnementales extrêmes.

- Mars 2024 : Probelte a introduit Spirunol, un biostimulant et engrais dérivé de la Spirulina hydrolysée par voie enzymatique (souche AGNOVA-001). Le produit contient des polyphénols, des acides aminés, des antioxydants et des protéines prébiotiques. Certifié pour l'agriculture biologique en vertu du Règlement de l'Union Européenne 2018/848, Spirunol améliore la floraison, le développement racinaire et l'équilibre du microbiote du sol, établissant la présence de l'entreprise sur le marché des engrais à base de microalgues.

- Juillet 2023 : DE SANGOSSE a acquis la division agricole d'AlgaEnergy et a créé AE Agribiologicals, spécialisée dans les biosolutions à base de microalgues pour la durabilité des cultures dans le monde entier. Cette acquisition combine les capacités de recherche et développement et étend les produits biosolutions à plus de 4 millions d'agriculteurs dans plus de 60 pays.

Portée du Rapport Mondial sur le Marché des Microalgues dans les Engrais

| Spiruline |

| Chlorelle |

| Scenedesmus |

| Nannochloropsis |

| Porphyridium |

| Autres |

| Liquide |

| Poudre |

| Granulés |

| Grandes Cultures |

| Cultures Horticoles |

| Gazons et Plantes Ornementales |

| Hydroponique |

| Amendement du Sol |

| Pulvérisation Foliaire |

| Traitement des Semences |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Spiruline | |

| Chlorelle | ||

| Scenedesmus | ||

| Nannochloropsis | ||

| Porphyridium | ||

| Autres | ||

| Par Forme | Liquide | |

| Poudre | ||

| Granulés | ||

| Par Application | Grandes Cultures | |

| Cultures Horticoles | ||

| Gazons et Plantes Ornementales | ||

| Hydroponique | ||

| Par Mode d'Application | Amendement du Sol | |

| Pulvérisation Foliaire | ||

| Traitement des Semences | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des microalgues dans les engrais et la taille du marché prévue ?

La taille du marché des microalgues dans les engrais est de 13,54 milliards USD en 2025 et devrait atteindre 21,41 milliards USD d'ici 2030.

Quel type de produit détient la plus grande part ?

La spiruline a dominé le marché avec une part de 36,2 % en 2024.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique affiche le TCAC prévisionnel le plus élevé de 10,4 % jusqu'en 2030.

Pourquoi les formulations liquides se développent-elles si rapidement ?

Les liquides offrent une biodisponibilité supérieure pour les systèmes d'irrigation de précision, entraînant un TCAC de 11,6 % malgré les défis de la chaîne du froid.

Comment les crédits carbone affectent-ils l'adoption ?

Les paiements de 15 à 25 USD par tonne de CO₂ capturé réduisent les coûts effectifs des engrais et améliorent le retour sur investissement des projets.

Quelle est la principale contrainte de coût ?

Les coûts de production de 315 à 500 USD par kilogramme rendent les engrais à base de microalgues bien plus chers que les intrants azotés conventionnels.

Dernière mise à jour de la page le: