Taille et part du marché des engrais liquides en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

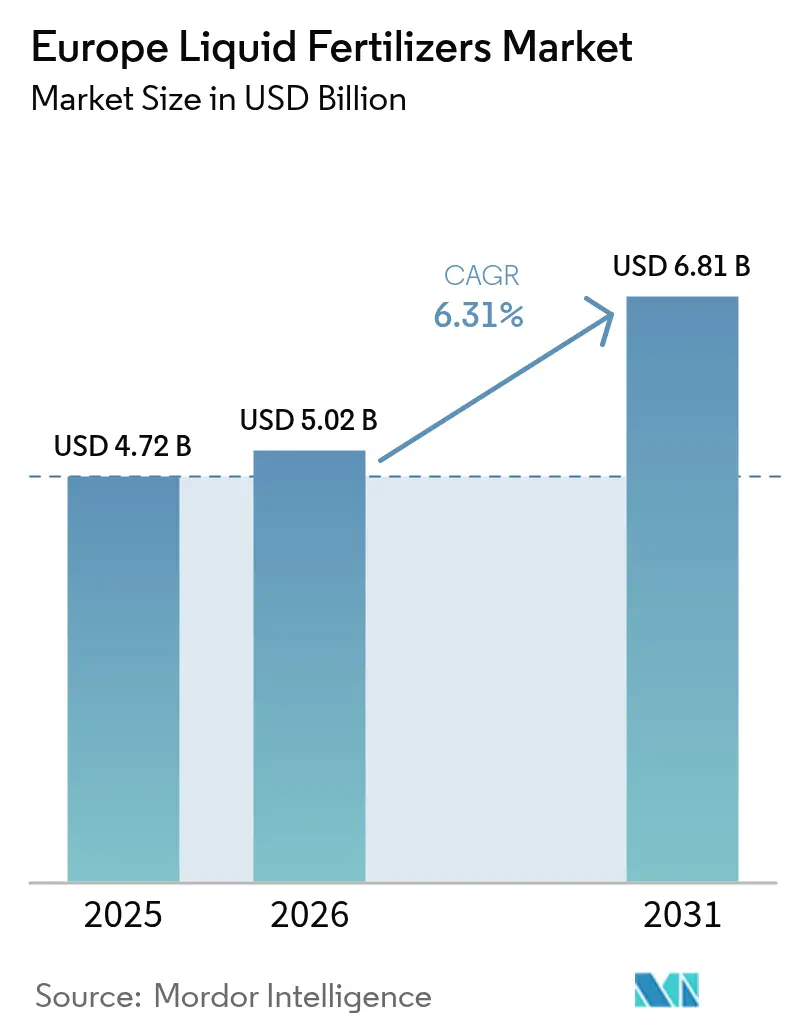

| Taille du marché de l'année de base (2025) | 4.72 Milliards de dollars |

| Taille du Marché (2026) | 5.02 Milliards de dollars |

| Taille du Marché (2031) | 6.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais liquides en Europe par Mordor Intelligence

La taille du marché des engrais liquides en Europe en 2026 est estimée à 5,02 milliards USD, en progression par rapport à la valeur de 2025 de 4,72 milliards USD, avec des projections pour 2031 atteignant 6,81 milliards USD, soit une croissance à un TCAC de 6,31 % sur la période 2026-2031. L'adoption croissante des outils d'agriculture de précision, la pression grandissante pour réduire les pertes en nutriments et les éco-régimes liés à la politique agricole commune (PAC) ont aligné les objectifs politiques et de rentabilité, accélérant la demande de formulations liquides à haute efficacité. La contraction des terres arables par habitant dans les principales économies d'Europe occidentale, combinée à des limites strictes sur la qualité de l'eau, pousse les agriculteurs vers des systèmes de fertigation qui maximisent l'efficacité d'utilisation des nutriments. Les innovations technologiques, telles que les vannes de micro-dosage en ligne, les débitmètres connectés au cloud et les pulvérisateurs guidés par GPS, enregistrent une croissance d'adoption à deux chiffres dans les pôles de production sous serre où la politique agricole commune (PAC) représente une part disproportionnée des dépenses discrétionnaires en intrants agricoles. Les investissements parallèles dans la production d'ammoniac et de nitrates à faible teneur en carbone positionnent les fabricants nationaux pour compenser l'impact sur les coûts du mécanisme d'ajustement carbone aux frontières à venir, préservant ainsi l'approvisionnement à long terme pour le marché des engrais liquides en Europe.

Points clés du rapport

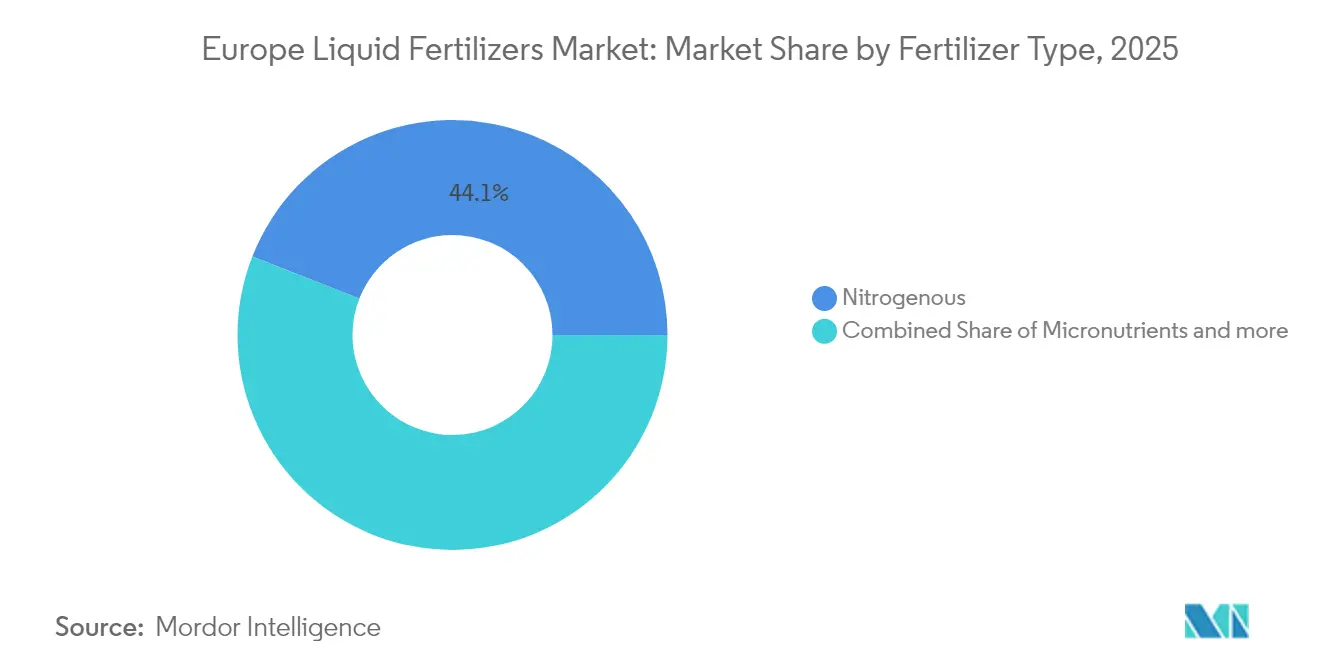

- Par type d'engrais, les produits azotés ont capté 44,05 % de la part du marché des engrais liquides en Europe en 2025, tandis que les micronutriments progressent à un TCAC de 8,22 % jusqu'en 2031.

- Par mode d'application, la fertigation a représenté 50,62 % de la taille du marché en 2025, l'application foliaire s'étendant à un TCAC de 8,86 % jusqu'en 2031.

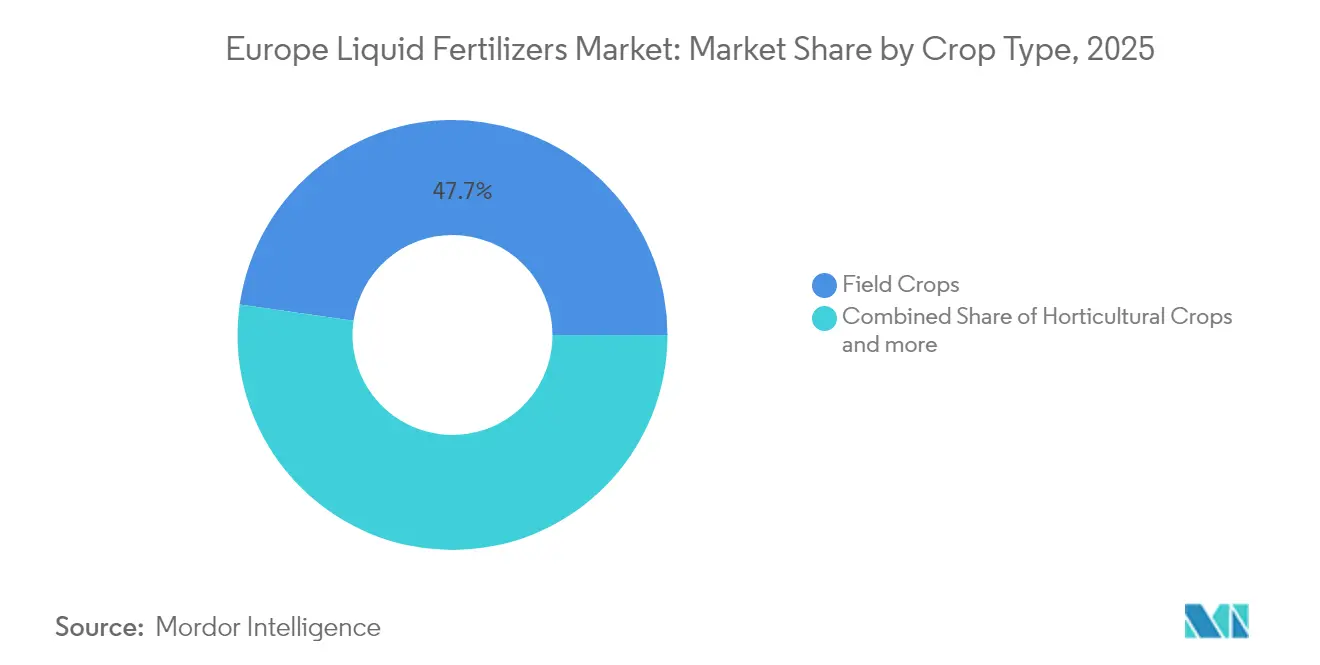

- Par type de culture, les grandes cultures ont détenu 47,74 % de la taille du marché des engrais liquides en Europe en 2025, tandis que les cultures horticoles progressent à un TCAC de 7,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais liquides en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Optimisation des rendements par l'agriculture de précision | +1.8% | Pays-Bas, Allemagne et France | Moyen terme (2-4 ans) |

| Réduction des terres arables par habitant | +1.2% | Europe occidentale, notamment les Pays-Bas et la Belgique | Long terme (≥ 4 ans) |

| Incitations à la réforme de la politique agricole commune (PAC) gouvernementale | +1.5% | Tous les États membres de l'UE, menés par la France et l'Allemagne | Court terme (≤ 2 ans) |

| Essor des systèmes de micro-dosage à libération contrôlée | +0.9% | Régions de serres des Pays-Bas, d'Espagne et d'Allemagne | Moyen terme (2-4 ans) |

| Transition vers une nutrition sous serre à faible teneur en sel | +0.7% | Pays-Bas, Espagne et Belgique | Moyen terme (2-4 ans) |

| Feuilles de route d'entreprises vers des engrais à zéro émission nette | +0.6% | À l'échelle de l'UE, plus marqué en Allemagne et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Optimisation des rendements par l'agriculture de précision

Les systèmes d'application d'engrais liquides à taux variable transforment l'agriculture de précision européenne, offrant des améliorations de l'efficacité d'utilisation de l'azote de 15 à 20 % par rapport aux applications solides en plein champ. La combinaison de pulvérisateurs guidés par GPS et de technologies de détection du sol en temps réel permet une application de nutriments spécifique à chaque parcelle, alignée sur les schémas d'absorption des cultures, minimisant la sur-application dans les zones à faible productivité tout en maintenant une nutrition optimale dans les zones à haut rendement. Les Pays-Bas sont en tête de l'adoption de l'agriculture de précision, avec plus de 60 % des producteurs commerciaux mettant en œuvre ces technologies en raison des contraintes foncières et des réglementations environnementales strictes sur les pertes en nutriments. Le programme Digital Europe de la Commission européenne a alloué 1,3 milliard EUR (1,4 milliard USD) à des initiatives de transformation numérique en 2024, avec des financements substantiels dirigés vers des projets de numérisation agricole soutenant la gestion précise des engrais[1]Source : Commission européenne, « Programme Digital Europe », digital-strategy.ec.europa.eu .

Réduction des terres arables par habitant

La superficie des terres agricoles européennes diminue de 0,3 % par an en raison de l'urbanisation et des pertes de productivité liées au climat, augmentant la demande d'engrais liquides à haute teneur analytique pour maximiser l'apport en nutriments par hectare. En Espagne, les terres arables par habitant sont passées de 0,24 hectare en 2020 à 0,25 hectare en 2024, contraignant les agriculteurs à optimiser la productivité grâce à des programmes intensifs de fertilisation liquide. Ces contraintes foncières favorisent l'adoption de formulations liquides concentrées contenant plus de 400 kg de N+P2O5+K2O par mètre cube, ce qui réduit les besoins de stockage tout en maintenant la flexibilité d'application. En 2024, le secteur de l'horticulture protégée en Belgique a augmenté sa consommation d'engrais liquides de 18 % à mesure que les producteurs ont opéré une transition vers des systèmes de production hors-sol dépendant de solutions nutritives liquides[2]Source : OCDE/FAO, « Perspectives agricoles OCDE-FAO 2024-2033 », doi.org . La nécessité de maximiser les rendements par unité de surface continue de générer une demande de formulations liquides haute performance qui soutiennent les systèmes de culture intensive et la production tout au long de l'année.

Incitations à la réforme de la politique agricole commune (PAC) gouvernementale

Les éco-régimes de la politique agricole commune (PAC) 2023-2027 marquent un changement significatif dans les subventions agricoles européennes en incitant aux pratiques agricoles durables sur le plan environnemental, notamment l'application précise d'engrais liquides. Les programmes offrent des paiements directs allant de 50 à 150 EUR par hectare (55 à 165 USD par hectare) aux agriculteurs qui mettent en œuvre des plans de gestion des nutriments réduisant le ruissellement et améliorant la santé des sols. La France a alloué 2,1 milliards EUR (2,3 milliards USD) aux éco-régimes de la PAC en 2024. Les systèmes de fertigation liquide sont éligibles à des taux de paiement plus élevés en raison de leur placement précis des nutriments et de leurs pertes par volatilisation réduites. Dans les bassins versants sensibles, le cadre politique donne la priorité aux formulations liquides par rapport aux alternatives granulaires, créant une demande d'origine réglementaire. Les agriculteurs allemands participant aux éco-régimes ont illustré cette tendance avec des taux d'adoption des systèmes d'engrais liquides supérieurs de 23 % en 2024, indiquant l'impact des incitations politiques sur l'adoption du marché[3]Source : Commission européenne, « PAC 2023-27 », agriculture.ec.europa.eu.

Essor des systèmes de micro-dosage à libération contrôlée

Les vannes de dosage en ligne et les systèmes d'injection à libération contrôlée améliorent l'application des engrais liquides en permettant une distribution précise des nutriments alignée sur les schémas d'absorption des plantes pendant la saison de croissance. Les Pays-Bas se concentrent sur la réduction des pertes en engrais grâce aux systèmes de micro-dosage par rapport aux calendriers de fertigation conventionnels, ce qui se traduit par une meilleure uniformité des cultures et une meilleure qualité des rendements. Ces systèmes se connectent à l'infrastructure d'irrigation existante pour assurer une distribution automatisée des nutriments en fonction du stade de croissance des plantes, des conditions environnementales et des niveaux d'humidité du sol, ce qui réduit les coûts de main-d'œuvre et optimise l'efficacité des engrais. L'adoption de cette technologie est en augmentation dans les régions d'horticulture intensive d'Espagne, où la pénurie d'eau et les réglementations environnementales nécessitent des méthodes d'application de précision qui réduisent les déchets et l'impact environnemental.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de superficie en agriculture biologique | -1.4% | Autriche, Suède et Danemark | Long terme (≥ 4 ans) |

| Coûts logistiques élevés pour les liquides en vrac | -0.8% | Europe orientale et territoires insulaires | Court terme (≤ 2 ans) |

| Risque lié à la taxe d'ajustement carbone aux frontières de l'Union européenne | -0.6% | Marchés orientaux dépendants des importations | Moyen terme (2-4 ans) |

| Alternatives foliaires biologiques émergentes | -0.5% | Segments premium d'Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de superficie en agriculture biologique

Dans le cadre de la stratégie De la ferme à la table de l'Union européenne, l'objectif pour les terres agricoles biologiques a été fixé pour passer de 10,5 % en 2022 à 25 % d'ici 2030. Cette transition pose des défis pour la demande d'engrais liquides synthétiques, car les producteurs biologiques se tournent vers des sources de nutrition biologiques et minérales. L'Autriche est en tête de cette transition avec 26,5 % de superficie biologique en 2024, suivie par la Suède à 20,8 %, démontrant la faisabilité d'une conversion biologique à grande échelle qui réduit la consommation d'engrais synthétiques. Le processus de transition biologique implique généralement une période de conversion de 3 ans au cours de laquelle les agriculteurs réduisent progressivement les intrants synthétiques tout en développant l'activité biologique des sols, créant une destruction temporaire de la demande d'engrais liquides dans les régions en conversion. L'impact net sur le marché varie selon les régions, les zones agricoles intensives comme l'Espagne, la France, l'Allemagne, l'Italie et le Royaume-Uni maintenant une forte demande d'engrais liquides malgré l'expansion biologique, tandis que les régions d'agriculture extensive connaissent une réduction de la demande plus prononcée.

Coûts logistiques élevés pour les liquides en vrac

Les coûts de transport des engrais liquides ont augmenté de 12 % par an depuis 2022, sous l'effet de la volatilité des prix du carburant et des exigences de manutention spécialisée qui limitent la flexibilité d'expédition par rapport aux engrais solides. Le transport de liquides en vrac nécessite des camions-citernes et des wagons dédiés qui ne peuvent pas être facilement réaffectés à d'autres marchandises, créant des contraintes de capacité pendant les saisons d'application de pointe qui font monter les tarifs de fret. Le réseau de transport de produits chimiques liquides spécialisé du Bertschi Group illustre les exigences en infrastructure pour une distribution efficace des engrais liquides, mais les limitations de capacité pendant les périodes d'application printanière créent des goulots d'étranglement qui freinent la croissance du marché. Des installations régionales de stockage et de mélange émergent comme des actifs stratégiques pour réduire les coûts de transport et améliorer la flexibilité de la chaîne d'approvisionnement, bien que les exigences en capital limitent les investissements aux acteurs de plus grande taille disposant d'économies d'échelle suffisantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'engrais : les produits azotés maintiennent leur dominance

La catégorie des produits azotés a conservé 44,05 % de la part de marché 2025 au sein du marché des engrais liquides en Europe, soulignant la centralité de la gestion de l'azote pour la production de céréales et de colza. La large compatibilité avec les contrôleurs à taux variable assure une stabilité continue des parts même à mesure que les révisions de la PAC (politique agricole commune) resserrent les plafonds d'émissions d'ammoniac. Les liquides complexes séduisent les exploitations mixtes à la recherche d'une distribution de nutriments en un seul passage, tandis que les mélanges de micronutriments simples comblent les carences localisées en oligo-éléments.

Alors que les analyses de sol révèlent de plus en plus des carences en zinc et en bore menaçant la qualité des grains, la niche des micronutriments, croissant à un TCAC de 8,22 %, est en position de gagner du terrain. Les producteurs lancent des liquides de fer chélaté et de zinc à l'acide éthylènediaminetétraacétique (EDTA) qui commandent des primes de prix de 15 à 20 % par rapport aux grades de commodité, soutenant la croissance en valeur au sein de la taille du marché des engrais liquides en Europe. Les gammes de phosphite de potassium de spécialité ciblent également la suppression des maladies racinaires, ajoutant des avantages agronomiques fonctionnels qui étendent la portée du marché au-delà de la seule nutrition. Collectivement, ces avancées cimentent le segment des types d'engrais comme un terrain privilégié pour les stratégies de premiumisation qui élargissent le marché des engrais liquides en Europe.

Par mode d'application : la fertigation en tête, l'application foliaire en forte progression

Les systèmes de fertigation ont assuré 50,62 % de la taille du marché 2025, les serres et les vergers irrigués intégrant le contrôle des nutriments et de l'eau sur une seule plateforme. Les micro-asperseurs et les lignes de goutte-à-goutte mélangent les concentrés liquides à la volée, réalisant des économies de 20 à 30 % par rapport aux méthodes en plein champ et réduisant le lessivage dans les zones vulnérables aux nitrates. Les subventions gouvernementales pour l'efficacité de l'eau accélèrent encore l'adoption, ancrant la position de la fertigation sur la part du marché des engrais liquides en Europe.

L'application foliaire, bien que plus modeste aujourd'hui, affiche un TCAC de 8,86 % jusqu'en 2031, portée par les producteurs spécialisés cherchant une correction rapide des carences et des améliorations de la qualité de finition des fruits. Des formulations de tensioactifs avancées améliorent l'adhérence foliaire et réduisent les pertes par évaporation, élargissant la portée de l'application foliaire du sauvetage en micronutriments à la supplémentation en macronutriments pendant les stades de remplissage des grains. Les fournisseurs d'équipements associent désormais des pulvérisateurs à taux variable à des chlorophyllomètres portables, resserrant les boucles de rétroaction qui assurent un calendrier précis. La double croissance des canaux de fertigation et d'application foliaire diversifie les revenus et protège le marché des engrais liquides en Europe de la volatilité des prix des intrants.

Par type de culture : l'horticulture la plus rapide, les grandes cultures les plus importantes

Les grandes cultures représentaient 47,74 % de la taille du marché des engrais liquides en Europe en 2025, reflétant les vastes superficies de blé, d'orge et de colza de la région. L'agronomie spécifique aux tâches stimule l'adoption, où des applications fractionnées d'azote adaptées à la phénologie maintiennent les rendements tout en limitant les pénalités liées au ruissellement des nitrates. Dans le but de renforcer la fidélité dans ce canal à fort volume, les prestataires de services proposent désormais des packages complets de cartographie des nutriments. Ces packages intègrent de manière transparente la numérisation des sols, des algorithmes de recommandation avancés et des mélanges de nutriments sur mesure. Les applications sur grandes cultures évoluent vers des systèmes à taux variable qui optimisent l'application d'azote en fonction de la variabilité des sols et de la cartographie du potentiel de rendement, réduisant les coûts des intrants tout en maintenant la productivité.

Les cultures horticoles représentent le segment à la croissance la plus rapide avec un TCAC de 7,46 % jusqu'en 2031, portées par l'expansion de la production sous serre, la culture de légumes de spécialité et les systèmes de production fruitière qui exigent une gestion précise des nutriments et une qualité de culture premium. L'expansion rapide du segment horticole reflète la demande des consommateurs pour des produits frais tout au long de l'année et les avantages économiques de l'agriculture en environnement contrôlé dans les marchés européens caractérisés par des coûts fonciers élevés et des contraintes environnementales.

Analyse géographique

L'Allemagne et la France contribuent ensemble à environ 34 % de la consommation régionale, les grandes exploitations cherchant à assurer leurs rendements face au resserrement des seuils de la directive nitrates. Les subventions publiques pour la technologie à taux variable et l'approvisionnement en engrais à faible teneur en carbone créent un effet d'entraînement robuste qui ancre le marché des engrais liquides en Europe. Les Pays-Bas, malgré leurs terres limitées, exercent une influence disproportionnée sur les tendances technologiques. Leurs complexes de serres affichent des efficacités d'utilisation des nutriments supérieures de 40 % à la moyenne de l'UE, établissant des références largement imitées du Danemark à la Pologne. Les pôles de R&D néerlandais canalisent 5,2 milliards EUR (5,7 milliards USD) dans l'agriculture en environnement contrôlé, amplifiant les commandes en amont de concentrés de fertigation de précision.

L'Espagne et l'Italie représentent des marchés à forte croissance portés par l'expansion de l'agriculture irriguée et la production de cultures de spécialité qui exige une gestion précise des nutriments. Le climat méditerranéen et les problèmes de pénurie d'eau en Espagne favorisent les systèmes d'engrais liquides intégrés aux technologies d'irrigation efficaces, tandis que le paysage agricole diversifié de l'Italie, des opérations intensives de la plaine du Pô à la production fruitière spécialisée du sud, crée des schémas de demande variés. Les marchés d'Europe orientale, notamment la Pologne et la République tchèque, affichent une adoption accélérée à mesure que les avantages de l'adhésion à l'UE et les subventions de la politique agricole commune (PAC) soutiennent la modernisation agricole et les investissements dans les technologies d'agriculture de précision. Les coûts de main-d'œuvre plus faibles de la région et l'expansion des exportations agricoles créent des incitations économiques à l'adoption d'engrais liquides améliorant la productivité.

Le Royaume-Uni maintient une croissance stable après le Brexit en reproduisant les règles de l'Union européenne sur les nitrates tout en expérimentant des mécanismes de contractualisation carbone qui favorisent les formulations liquides à faibles émissions. Les pays nordiques donnent la priorité à l'expansion des superficies biologiques, tempérant la croissance des volumes tout en soutenant une demande de niche pour des solutions nutritives liquides certifiées. Collectivement, la diversité géographique amortit la cyclicité et stabilise les flux de revenus pour les acteurs du marché des engrais liquides en Europe.

Paysage concurrentiel

Le marché européen des engrais liquides présente une fragmentation modérée, avec des acteurs incluant Yara International ASA, EuroChem Group AG, ICL Group Ltd, CF Industries Holdings Inc. et Grupa Azoty S.A. Les leaders du marché s'appuient sur des stratégies d'intégration verticale couvrant la production de matières premières, la formulation et les réseaux de distribution, tandis que les acteurs plus petits captent de la valeur grâce à des produits spécialisés et des capacités de service localisées. L'adoption technologique constitue un facteur de différenciation concurrentielle clé, les entreprises investissant dans des systèmes d'application de précision, des formulations à libération contrôlée et des plateformes d'agriculture numérique qui renforcent les relations clients et permettent une tarification premium.

Les alliances stratégiques redéfinissent les lignes concurrentielles. Le complexe d'ammoniac vert de FertigHy, soutenu par InVivo, positionne l'agriculture française pour un approvisionnement domestique de dix pour cent en azote à faible teneur en carbone d'ici 2030, déplaçant le pouvoir d'achat vers les acteurs qui sécurisent des contrats d'achat anticipé. Anglo American a approfondi les droits de distribution avec Cefetra pour POLY4, injectant un concurrent polyhalite multi-nutriments dans un marché historiquement dominé par les solutions NPK. Les dépôts de brevets autour de la micro-encapsulation et des procédés à libération contrôlée ont augmenté de 18 % en 2024 à l'Office européen des brevets, signalant une intensité continue de R&D.

Avec le certificat de gaz à effet de serre ISO 14064 et la conformité REACH en main, les entreprises peuvent naviguer sans difficulté dans le commerce transfrontalier. En revanche, les importateurs plus petits font face à la menace d'une érosion des marges à mesure que les tarifs du mécanisme d'ajustement carbone aux frontières (MACF) entrent en jeu. Les plateformes d'agronomie numérique agissent comme des interfaces clients fidélisantes ; les entreprises qui associent capteurs de sol, télédétection et mélanges liquides sur mesure enregistrent des taux de renouvellement plus élevés. Le paysage concurrentiel reste dynamique, les listes de surveillance des fusions et acquisitions se concentrant sur les mélangeurs régionaux qui ajoutent une capacité logistique du dernier kilomètre pour servir le marché des engrais liquides en Europe en rapide évolution.

Leaders du secteur des engrais liquides en Europe

Yara International ASA

EuroChem Group AG

ICL Group Ltd

CF Industries Holdings Inc.

Grupa Azoty S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Grupa Azoty S.A. a lancé une version améliorée de son RSM (solution urée-nitrate d'ammonium), une solution urée-nitrate d'ammonium largement utilisée. Cette nouvelle formulation, appelée RSM OPTIMA, est enrichie en cuivre, bore et molybdène.

- Avril 2024 : Yara International ASA a lancé YaraVita B-Phos, un nouvel engrais liquide foliaire pour légumineuses, en Allemagne. Ce produit contient des nutriments phosphore et bore ainsi que des composés bioactifs, notamment des sels d'alcanolamine et des extraits d'algues riches en phytohormones.

- Avril 2024 : Grupa Azoty S.A. a finalisé des contrats dans le segment Agro pour la saison 2024/2025. L'entreprise a signé 66 accords avec son réseau de distribution agréé pour le marché intérieur des engrais. Grâce à ce partenariat, l'entreprise vise à augmenter l'offre d'engrais liquides sur les marchés européen et mondial.

Périmètre du rapport sur le marché des engrais liquides en Europe

Les engrais liquides sont des concentrés ou des poudres hydrosolubles de produits chimiques synthétiques d'azote, de phosphore, de potassium, de macronutriments secondaires et d'autres micronutriments. Le marché européen des engrais liquides est segmenté par type complexe, simple (micronutriments, azotés, phosphatés, potassiques et macronutriments secondaires), mode d'application (fertigation et application foliaire), type de culture (grandes cultures, cultures horticoles et gazons et cultures ornementales) et géographie (France, Italie, Allemagne, Pays-Bas, Russie, Espagne, Ukraine, Royaume-Uni et reste de l'Europe). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Complexe | |

| Simple | Micronutriments |

| Azotés | |

| Phosphatés | |

| Potassiques | |

| Macronutriments secondaires |

| Fertigation |

| Application foliaire |

| Grandes cultures |

| Cultures horticoles |

| Gazons et cultures ornementales |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Royaume-Uni |

| Ukraine |

| Reste de l'Europe |

| Par type d'engrais | Complexe | |

| Simple | Micronutriments | |

| Azotés | ||

| Phosphatés | ||

| Potassiques | ||

| Macronutriments secondaires | ||

| Par mode d'application | Fertigation | |

| Application foliaire | ||

| Par type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazons et cultures ornementales | ||

| Par géographie | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Ukraine | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des engrais liquides en Europe en 2026 ?

Le marché est évalué à 5,02 milliards USD en 2026.

Quel est le TCAC prévu pour les engrais liquides en Europe jusqu'en 2031 ?

Un TCAC de 6,31 % est prévu pour la période 2026-2031.

Quel type d'engrais domine les ventes de liquides en Europe ?

Les solutions azotées détiennent 44,05 % du chiffre d'affaires 2025.

Pourquoi la fertigation est-elle préférée à l'application en plein champ ?

La fertigation associe les nutriments à l'irrigation, réduisant le ruissellement jusqu'à 30 % et améliorant la réponse des cultures.

Comment le mécanisme d'ajustement carbone aux frontières influencera-t-il l'approvisionnement ?

Le mécanisme d'ajustement carbone aux frontières augmente les coûts des importations à forte teneur en carbone, bénéficiant aux producteurs nationaux qui investissent dans des lignes d'ammoniac à faible teneur en carbone.

Quel segment affiche la croissance la plus rapide ?

L'application foliaire progresse à un TCAC de 8,86 % grâce à l'adoption par les cultures de spécialité.

Dernière mise à jour de la page le: