Taille et Part du Marché des Engrais à Base d'Algues aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

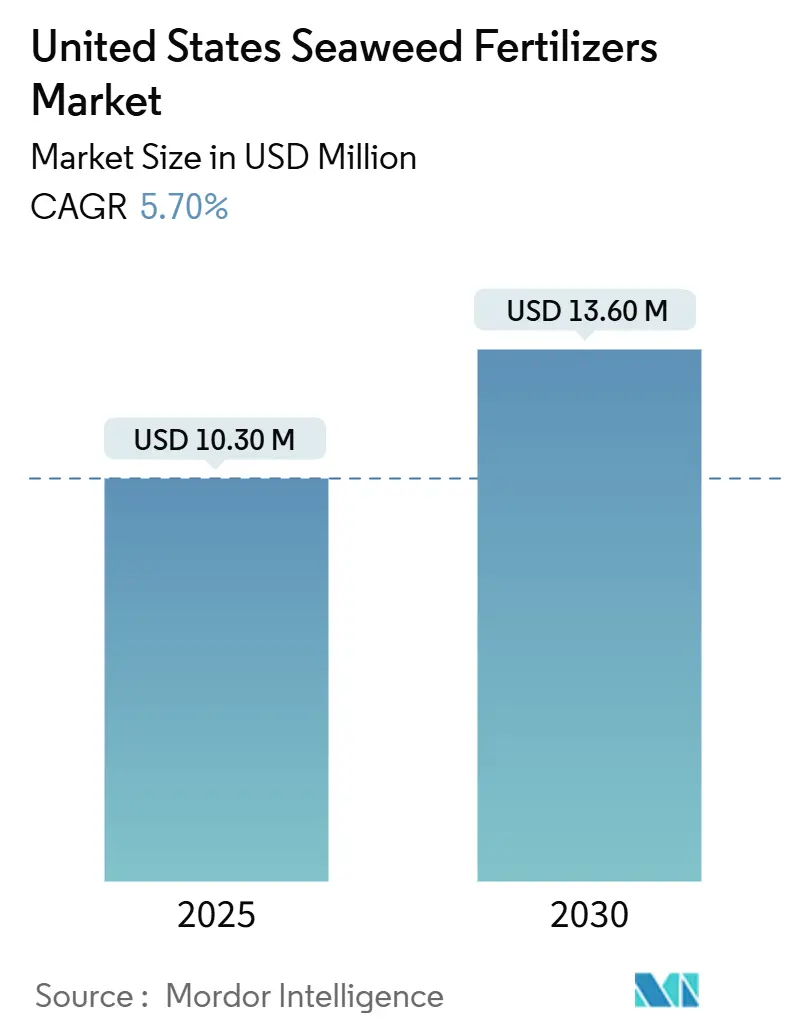

| Taille du Marché (2025) | 10.30 Millions de dollars américains |

| Taille du Marché (2030) | 13.60 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais à Base d'Algues aux États-Unis par Mordor Intelligence

La taille du marché des engrais à base d'algues aux États-Unis a atteint 10,3 millions USD en 2025 et devrait augmenter pour atteindre 13,6 millions USD d'ici 2030, enregistrant un CAGR stable de 5,7 % au cours de la période de prévision. Cette trajectoire positive reflète l'alignement du segment avec le secteur des engrais au sens large, les ventes de l'agriculture biologique ayant atteint 69,7 milliards USD en 2023, même si les superficies certifiées ont diminué de 10,9 % avant 2023. Les formulations liquides dominent actuellement le marché des engrais à base d'algues en raison de leur familiarité répandue dans le commerce de détail et à la ferme ; cependant, les innovations en matière de poudres et de granulés comblent l'écart, portées par la réduction des coûts de fret et la compatibilité avec la fertigation. Les chaînes d'approvisionnement en algues brunes soutiennent les gammes de produits des acteurs établis, tandis que les avancées en matière d'algues vertes promettent de nouveaux attributs de performance qui séduisent les producteurs de cultures spécialisées à la recherche de primes de qualité. Les incitations fédérales, la hausse des coûts des engrais synthétiques et le stress climatique croissant dans les régions de grandes cultures se combinent pour renforcer l'argumentaire économique en faveur des intrants à base d'algues, tant dans l'agriculture à haute valeur ajoutée que dans l'agriculture extensive.

Principaux Enseignements du Rapport

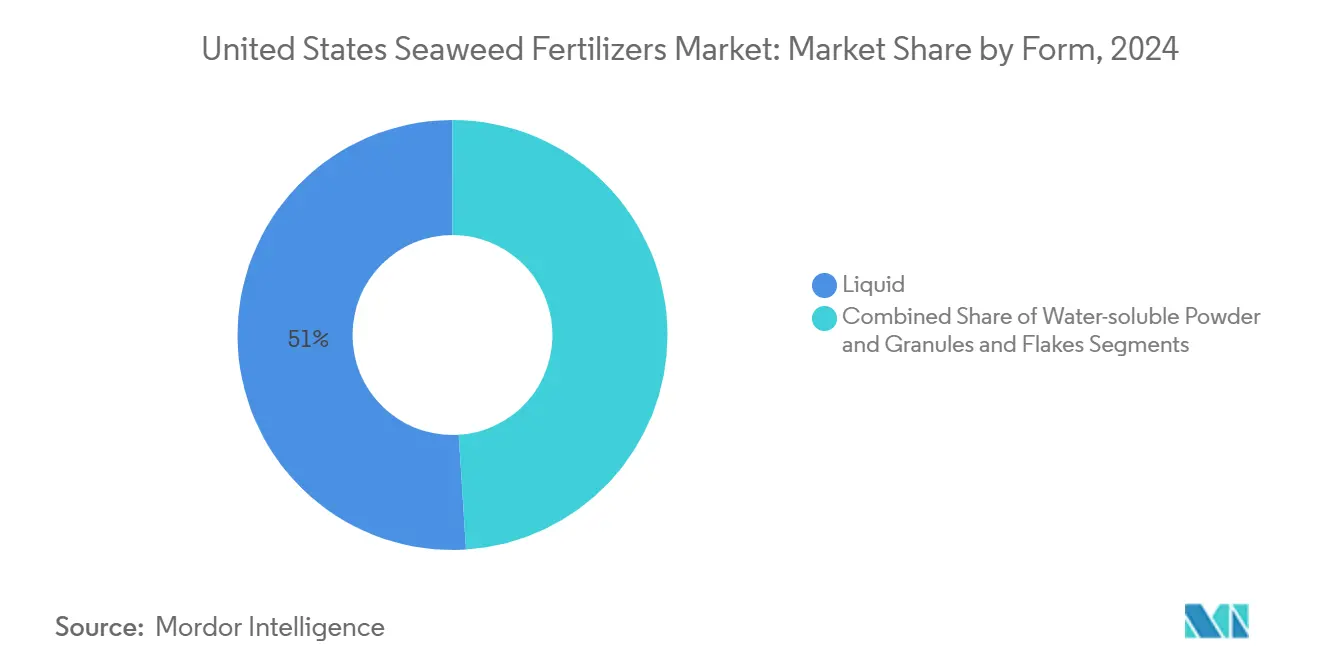

- Par forme, les produits liquides détenaient 51 % de la part du marché des engrais à base d'algues aux États-Unis en 2024, tandis que le segment des poudres hydrosolubles et des granulés devrait progresser à un CAGR de 12,2 % jusqu'en 2030.

- Par espèce source, les algues brunes ont dominé avec une contribution aux revenus de 45 % en 2024, tandis que les algues vertes représentent la source à la croissance la plus rapide avec un CAGR de 13,5 % jusqu'en 2030.

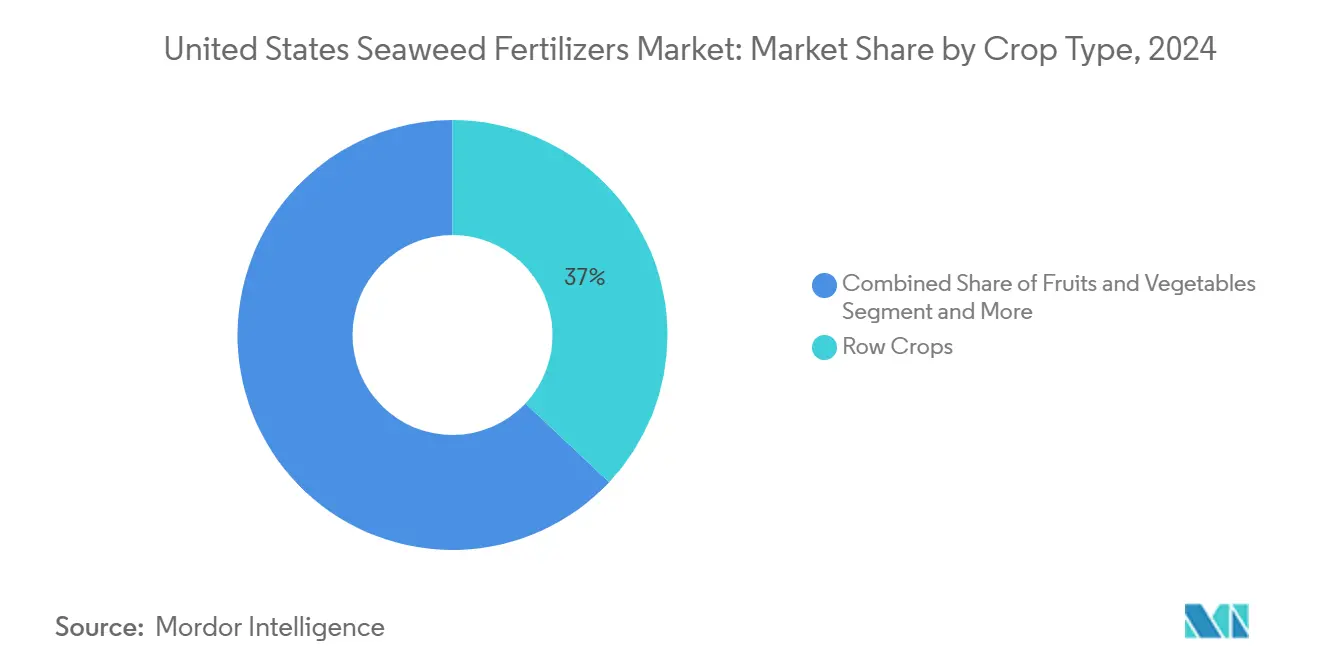

- Par type de culture, les grandes cultures représentaient 37 % de la taille du marché des engrais à base d'algues aux États-Unis en 2024, tandis que les fruits et légumes devraient croître à un CAGR de 10,9 % jusqu'en 2030.

- Par méthode d'application, la pulvérisation foliaire dominait avec une part de 56 % en 2024, tandis que la fertigation se développe à un CAGR de 11,4 %, portée par l'adoption de l'irrigation de précision.

Tendances et Perspectives du Marché des Engrais à Base d'Algues aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers les Superficies Biologiques Certifiées | +1.2% | Californie, Washington et Oregon | Moyen terme (2 à 4 ans) |

| Incitations Fédérales et Étatiques en Faveur des Intrants Biosourcés | +0.8% | À l'échelle nationale, plus marquées dans les zones de développement rural | Court terme (≤ 2 ans) |

| Atténuation Éprouvée du Stress Abiotique dans les Grandes Cultures | +1.0% | Ceinture du Maïs et Ceinture du Coton | Moyen terme (2 à 4 ans) |

| Hausse de l'Écart de Coût entre Engrais Synthétiques et Organiques | +0.9% | À l'échelle nationale, prononcée dans les régions de cultures spécialisées | Court terme (≤ 2 ans) |

| Monétisation des Crédits Carbone pour la Culture du Varech | +0.6% | États côtiers disposant de fermes de varech | Long terme (≥ 4 ans) |

| Co-Produits de la Bioraffinerie de Varech Réduisant la Base de Coût des Engrais | +0.7% | Maine, Alaska et Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les Superficies Biologiques Certifiées

L'agriculture biologique évolue de l'expansion des superficies vers la densité de valeur, récompensant les intrants qui améliorent la qualité et augmentent la réalisation des prix. Même après une baisse de 10,9 % des superficies, les ventes biologiques ont atteint 69,7 milliards USD en 2023, soulignant l'efficacité de la stratégie des cultures à prime.[1]Institut national de l'alimentation et de l'agriculture du Département de l'Agriculture des États-Unis, "Programme de partage des coûts de certification biologique," nifa.usda.gov Le Programme de partage des coûts de certification biologique du Département de l'Agriculture des États-Unis (USDA) compense jusqu'à 750 USD de frais de conformité par exploitation, orientant la demande vers des intrants tels que les extraits d'algues qui répondent aux normes biologiques. Des études contrôlées font état de gains de rendement de 23 % pour les fraises traitées au varech liquide, renforçant la volonté des producteurs d'investir là où la valeur ajoutée est visible. Les pratiques régénératives amplifient cette attraction car les produits à base d'algues stimulent la microbiologie des sols et la séquestration du carbone, des indicateurs cruciaux dans les programmes d'éco-labels émergents. À mesure que les détaillants renforcent leurs exigences en matière de durabilité, les producteurs considèrent les engrais à base d'algues comme une voie crédible vers la différenciation plutôt que comme une charge de coût.

Incitations Fédérales et Étatiques en Faveur des Intrants Biosourcés

Le Programme pour des Sols Sains de Washington, le dispositif de paiement direct de la Californie et l'Initiative de Transition Biologique de 300 millions USD créent un vent favorable politique qui réduit les délais de retour sur investissement pour les solutions à base d'algues. Le Programme d'incitations à la qualité environnementale (EQIP) classe les engrais à base d'algues dans plusieurs pratiques de conservation, encourageant leur adoption sur des superficies qui dépendraient autrement des synthétiques. Les exemptions de l'Agence de Protection de l'Environnement (EPA) pour la laminarine et le polyphosphate de chitosane (CPPA) suppriment les exigences coûteuses en matière de dossiers de données, abaissant la barrière réglementaire à l'entrée.[2]Agence de Protection de l'Environnement des États-Unis, "Exemptions relatives aux protectants incorporés aux plantes," epa.gov Avec des dérogations supplémentaires dans les subventions au développement rural, les transformateurs peuvent implanter des unités de déshydratation et d'extraction plus près des exploitations, réduisant considérablement les coûts de fret. Collectivement, ces mesures institutionnalisent un avantage concurrentiel pour les produits à base d'algues bien avant que les revenus des crédits carbone n'arrivent à pleine maturité.

Atténuation Éprouvée du Stress Abiotique dans les Grandes Cultures

Des essais en plein champ menés dans des comtés du Midwest sujets à la sécheresse montrent que des applications de sève d'algues à 10 % augmentent les rendements du maïs jusqu'à 26 % dans des conditions de stress hydrique. Les auxines et cytokinines naturelles présentes dans les extraits accélèrent la croissance racinaire, améliorant la captation de l'eau lors des pics de chaleur dont la fréquence augmente. Les producteurs font évoluer leur perception des engrais à base d'algues, passant d'un simple outil d'augmentation des rendements à un instrument de gestion des risques, une vision renforcée par le fait que les compagnies d'assurance reconnaissent de plus en plus leur utilisation comme stratégie d'atténuation des risques. Les producteurs de coton signalent également une amélioration de la résistance des fibres lorsque des pulvérisations foliaires à base de varech sont appliquées pendant la floraison. Une telle polyvalence entre les cultures soutient la montée en volume pour les fabricants et sous-tend une demande robuste malgré les primes de prix par rapport aux engrais conventionnels.

Hausse de l'Écart de Coût entre Engrais Synthétiques et Organiques

Les prix de l'urée ont atteint en moyenne 492 USD par tonne métrique début 2025, soit 8 % de plus qu'en 2024, tandis que le phosphate diammonique a atteint 739 USD par tonne métrique en raison de goulets d'étranglement logistiques. En revanche, les coûts de production des engrais à base d'algues restent dans la fourchette de 200 à 300 USD par tonne métrique sèche et pourraient descendre en dessous de 100 USD à mesure que les bioraffineries monétisent les co-produits protéiques et alginiques. Les droits de douane sur la potasse canadienne accentuent la divergence des prix, donnant aux alternatives à base d'algues un argumentaire de coût clair, notamment pour les producteurs de cultures spécialisées qui appliquent de petites quantités à des stades phénologiques critiques. La fertigation de précision renforce encore la rentabilité en délivrant des microdoses exactement au moment où les cultures en ont besoin. L'élargissement de l'écart de prix renforce le pouvoir de négociation des fournisseurs et soutient des marges plus élevées sans sacrifier l'économie des producteurs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approvisionnement Limité en Biomasse de Varech Domestique | -1.4% | Transformateurs côtiers et importateurs de l'intérieur | Moyen terme (2 à 4 ans) |

| Ambiguïté dans l'Étiquetage des Biofertilisants et la Conformité à l'EPA | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Variabilité Saisonnière des Bioactifs d'Ascophyllum Nodosum | -0.6% | Zones de récolte de l'Atlantique Nord | Court terme (≤ 2 ans) |

| Valorisation du Varech en Aliments et Bioplastiques Faisant Monter le Coût des Matières Premières | -1.1% | Centres de transformation dans toutes les applications | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité Saisonnière des Bioactifs d'Ascophyllum Nodosum

Les niveaux de bioactifs dans l'Ascophyllum nodosum fluctuent jusqu'à 40 % selon les mois de récolte, obligeant les transformateurs à mélanger les lots et à effectuer des analyses supplémentaires pour respecter les garanties d'étiquetage, ce qui augmente les coûts et entraîne des performances variables sur le terrain. Les producteurs qui obtiennent des résultats incohérents peuvent revenir aux synthétiques familiers, risquant ainsi un taux d'attrition. Les fournisseurs dépendants des algues brunes subissent une pression sur les marges car les espèces alternatives nécessitent des lignes d'extraction repensées. Tant que la culture à l'année ne stabilise pas les profils d'approvisionnement, la variabilité demeure un coût caché tout au long de la chaîne de valeur.

Valorisation du Varech en Aliments et Bioplastiques Faisant Monter le Coût des Matières Premières

Les investissements dans les emballages à base d'algues et les protéines alternatives ont augmenté après que plusieurs grands groupes de biens de consommation ont signé des accords d'achat ferme, détournant la biomasse des circuits des engrais. Les transformateurs de biopolymères paient des primes pour du varech de qualité supérieure, incitant les producteurs à privilégier les contrats offrant des marges plus élevées que les matières premières pour engrais. Les transformateurs d'engrais répondent en adoptant des bioraffineries à biomasse intégrale, mais les dépenses en capital retardent le soulagement des prix. À mesure que de nouvelles applications se multiplient, la concurrence pour le varech brut restera un frein structurel aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Domination du Liquide Face à l'Innovation des Poudres

Les produits liquides ont capté 51 % des revenus de 2024, leur conférant la plus grande part du marché des engrais à base d'algues aux États-Unis au sein du segment par forme. La réponse immédiate des plantes aux pulvérisations foliaires valide l'efficacité pour les producteurs, soutenant les taux de rachat. Les circuits de jardinage au détail stockent principalement des références liquides, renforçant la familiarité des consommateurs. Pourtant, le rythme de croissance du segment est à la traîne des poudres émergentes, car les coûts de fret et de stockage favorisent les formats à plus haute concentration. Les poudres hydrosolubles et les granulés progressent à un CAGR de 12,2 %, aidés par leur adoption dans les systèmes de fertigation en serre où la précision des doses est primordiale.

Les formulations en poudre conviennent également aux États de l'intérieur car le transport implique moins de volume par unité d'ingrédient actif, réduisant les empreintes carbone. Les innovateurs utilisent la pulvérisation-séchage qui préserve les phytohormones du varech, réduisant l'écart de performance avec les extraits liquides. La taille du marché des engrais à base d'algues aux États-Unis pour les poudres dans la fertigation des grandes cultures est appelée à gonfler à mesure que les capteurs d'humidité du sol déclenchent la distribution automatisée de nutriments. Sur l'horizon de prévision, les offres liquides conserveront une clientèle fidèle, mais les poudres s'accapareront une part croissante des superficies commerciales.

Par Espèce Source : La Suprématie des Algues Brunes Remise en Question par l'Innovation des Algues Vertes

Les algues brunes détenaient 45 % des revenus du segment en 2024, assurant la plus grande part du marché des engrais à base d'algues aux États-Unis parmi les espèces sources, portées par les récoltes bien établies d'Ascophyllum nodosum et des profils d'auxines robustes. Les producteurs s'appuient sur des accords d'approvisionnement à long terme en Atlantique Nord qui sous-tendent la planification des capacités. Les algues vertes occupent la première place en termes de croissance avec un CAGR de 13,5 %, alimenté par des méthodes d'extraction qui triplent la récupération des protéines et améliorent les propriétés d'atténuation du stress.

Des espèces telles que l'Ulva compressa prospèrent dans l'aquaculture terrestre sans engrais, fournissant une biomasse évolutive sans conflits d'utilisation marine. Les algues rouges jouent des rôles de niche là où les résidus riches en carraghénane améliorent l'agrégation du sol, mais les coûts de culture plus élevés limitent la croissance des volumes. La concurrence pour les matières premières provenant des secteurs alimentaire et des polymères favorise les fermes d'algues vertes capables de co-productions en bioraffinerie, répartissant le capital sur plusieurs flux de revenus. À mesure que la culture domestique se développe, les espèces vertes grignoteraient la domination des brunes, notamment dans les ceintures de cultures spécialisées à la recherche d'effets fonctionnels différenciés.

Par Type de Culture : Les Cultures Spécialisées Tirent la Croissance Premium

Les grandes cultures, notamment le maïs, le soja et le coton, sont restées la principale application, représentant 37 % des revenus de 2024 au sein de la taille du marché des engrais à base d'algues aux États-Unis. Les producteurs apprécient les extraits de varech pour leur résilience à la sécheresse plutôt que pour les gains de rendement bruts, améliorant la pénétration des superficies lorsque la volatilité climatique augmente. Les fruits et légumes mènent la trajectoire de croissance avec un CAGR de 10,9 %, soutenus par la volonté des consommateurs de payer des primes pour les produits à label biologique.

Des essais contrôlés ont montré des augmentations de rendement de 23 % pour les fraises et une amélioration de l'architecture des poivrons, des résultats qui justifient aisément des dépenses d'intrants plus élevées par hectare. Le gazon et les plantes ornementales offrent une demande stable où l'esthétique guide les décisions d'achat. Les responsables des terrains de golf utilisent le varech liquide pour maintenir des greens vibrants pendant le stress estival. Les cultures de rente émergentes telles que le houblon et le chanvre complètent le portefeuille de segments, les engrais à base d'algues s'alignant bien avec les exigences de certification biologique. À mesure que les labels régénératifs se multiplient, les cultures spécialisées orienteront de plus en plus les priorités de développement des produits.

Par Méthode d'Application : Le Leadership de la Pulvérisation Foliaire Face au Défi de la Fertigation

Les pulvérisations foliaires ont dominé le marché avec une part de 56 % en 2024, la plus importante parmi les méthodes d'application dans le marché des engrais à base d'algues aux États-Unis. La technique contourne les contraintes de pH du sol et apporte des améliorations visibles en quelques jours, renforçant la confiance des producteurs. Les barrières à l'adoption sont minimes car les pulvérisateurs existants ne nécessitent pas d'adaptations majeures. La fertigation affiche la plus forte expansion avec un CAGR de 11,4 %, l'irrigation pilotée par capteurs automatisant la distribution de nutriments directement dans la rhizosphère.

Les exploitants de légumes en serre apprécient les économies de main-d'œuvre et l'efficacité accrue de l'utilisation des nutriments, des facteurs qui renforcent les marges dans des marchés de produits frais compétitifs. Les innovations en matière d'adjuvants foliaires prolongent les fenêtres d'absorption des pulvérisations, tandis que les avancées en fertigation intègrent les données météorologiques pour affiner la planification. Sur la période de prévision, le foliaire restera en tête pour les superficies, mais la fertigation captera une valeur incrémentale dans les exploitations à la pointe de la technologie.

Analyse Géographique

La Californie ancre la demande sur la côte Ouest grâce à son importante économie de cultures spécialisées et aux taux d'adoption biologique les plus élevés du pays. Le Programme pour des Sols Sains de l'État rembourse les producteurs pour les intrants durables, cimentant la fidélité aux produits à base d'algues.[3]Institut national de l'alimentation et de l'agriculture du Département de l'Agriculture des États-Unis, "Programme pour des Sols Sains," nifa.usda.gov La proximité côtière des transformateurs de varech minimise également le fret, maintenant les coûts à quai compétitifs. Le Midwest commande les volumes grâce aux superficies en maïs et soja, où le stress climatique stimule l'intérêt pour les solutions d'atténuation du stress abiotique. Les produits à base d'algues sont positionnés comme des outils de gestion des risques plutôt que comme des maximiseurs de rendement. Les différentiels de fret favorisent les poudres concentrées pour les utilisateurs de l'intérieur, un facteur qui guide le développement de nouveaux produits.

Le Maine, Rhode Island et l'Alaska mènent la culture domestique avec une récolte de 589 tonnes métriques d'Atlantic Sea Farms en 2024, qui a versé 1 million USD à 40 familles de pêcheurs. Pourtant, ces volumes ne satisfont qu'une fraction de l'appétit des transformateurs côtiers, maintenant les chaînes d'approvisionnement tributaires des importations. Les eaux plus froides de l'Alaska offrent des permis d'exploitation à l'année mais une infrastructure de transformation limitée, incitant les investisseurs à explorer des unités de déshydratation modulaires qui expédient des flocons semi-transformés aux extracteurs du continent.

Les États du Sud, du Texas à la Géorgie, manifestent un intérêt croissant alors que les producteurs de coton testent des formulations à base d'algues pour stabiliser la qualité des fibres sous stress thermique. Les centres de distribution à Memphis et Atlanta facilitent la livraison en deux jours aux portes des exploitations, comblant le fossé logistique entre la côte et l'intérieur. L'hétérogénéité des politiques entre les États crée des schémas de demande fragmentés ; néanmoins, les incitations fédérales soutenues contribuent à réduire les disparités d'adoption.

Paysage Concurrentiel

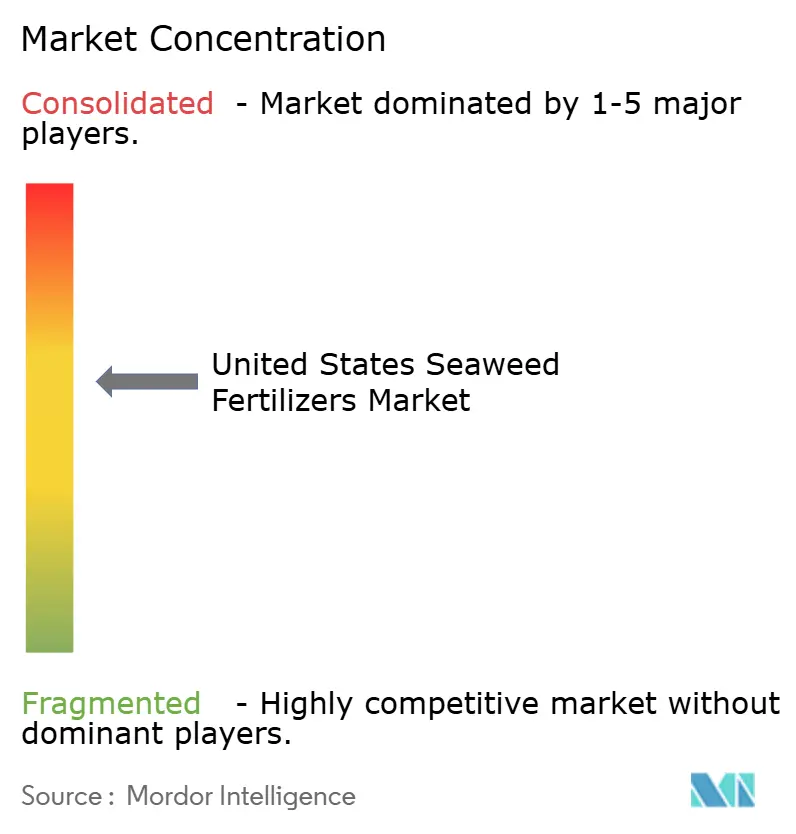

Le marché est modérément concentré, les cinq plus grands fournisseurs contrôlant la majorité des revenus de 2024. Les modèles verticalement intégrés qui combinent culture, extraction et formulation offrent des économies d'échelle et réduisent l'exposition aux risques liés aux matières premières. Atlantic Sea Farms illustre une approche partenariale qui sécurise le varech brut via des contrats à long terme avec des pêcheurs côtiers, garantissant un approvisionnement prévisible tout en favorisant les moyens de subsistance des communautés. Les principaux extracteurs investissent massivement dans des procédés à basse température et enzymatiques qui préservent l'intégrité des bioactifs, se traduisant par de meilleures performances sur le terrain et un pouvoir de fixation des prix.

Les entrants de niveau intermédiaire se différencient par la spécialisation en espèces, notamment dans les gammes d'algues vertes où l'extraction propriétaire produit des intrants riches en protéines qui servent également d'additifs alimentaires. Les jeunes entreprises exploitent le savoir-faire en fermentation de précision pour créer des mélanges de formulations sur mesure, séduisant les exploitants de serres qui exigent de la cohérence. Les partenariats avec les fournisseurs d'équipements de fertigation intègrent les produits à base d'algues dans les abonnements d'irrigation, fidélisant les ventes récurrentes.

La pression concurrentielle provient des secteurs biosourcés adjacents qui convoitent la même biomasse. Les fournisseurs y répondent par des stratégies de bioraffinerie qui monétisent plusieurs fractions, subventionnant ainsi les coûts des engrais et améliorant les marges. Les positions en propriété intellectuelle se concentrent sur les méthodes d'extraction et les mélanges propriétaires plutôt que sur le seul accès aux matières premières, signalant une évolution vers une différenciation axée sur la technologie plutôt que sur le leadership en volume.

Leaders du Secteur des Engrais à Base d'Algues aux États-Unis

Acadian Seaplants Limited

FMC Corporation

Ocean Organics

Kelpak

Maxicrop USA, Inc. (Syngenta Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Acadian Plant Health a lancé son portefeuille de Gestion du Stress Abiotique (ASM), qui utilise des technologies de biofertilisants pour aider les cultures à réduire les pertes de rendement causées par des conditions météorologiques extrêmes. Le portefeuille ASM intègre des extraits d'algues Ascophyllum nodosum comme composant principal. Ce produit à base d'algues contribue au marché des engrais à base d'algues aux États-Unis en améliorant la résilience des cultures et en soutenant des pratiques agricoles durables en Amérique du Nord.

- Décembre 2024 : Dramm Corporation a commencé la construction d'une extension alimentée par l'énergie solaire dans son installation d'engrais à base de poisson à Algoma, Wisconsin, avec un financement provenant d'une subvention dans le cadre du Programme d'Expansion de la Production d'Engrais (FPEP) du Département de l'Agriculture des États-Unis. Cette expansion renforce la durabilité de son engrais liquide à base de poisson DRAMMATIC, qui intègre des composants d'algues et dessert les marchés agricoles biologiques et conventionnels aux États-Unis.

- Novembre 2023 : Kelpak a obtenu la certification Marquage CE pour son engrais à base d'algues dans le cadre du Règlement européen sur les fertilisants, confirmant la sécurité, l'efficacité et la conformité réglementaire du produit pour les marchés européens. Cette certification renforce la réputation internationale de l'entreprise et s'aligne sur les pratiques agricoles durables.

Périmètre du Rapport sur le Marché des Engrais à Base d'Algues aux États-Unis

| Liquide |

| Poudre Hydrosoluble et Granulés |

| Flocons |

| Algues Brunes |

| Algues Rouges |

| Algues Vertes |

| Grandes Cultures |

| Fruits et Légumes |

| Gazon et Plantes Ornementales |

| Autres Cultures Spécialisées |

| Foliaire |

| Sol |

| Fertigation |

| Par Forme | Liquide |

| Poudre Hydrosoluble et Granulés | |

| Flocons | |

| Par Espèce Source | Algues Brunes |

| Algues Rouges | |

| Algues Vertes | |

| Par Type de Culture | Grandes Cultures |

| Fruits et Légumes | |

| Gazon et Plantes Ornementales | |

| Autres Cultures Spécialisées | |

| Par Méthode d'Application | Foliaire |

| Sol | |

| Fertigation |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des engrais à base d'algues aux États-Unis ?

La taille du marché des engrais à base d'algues a atteint 10,3 millions USD en 2025 et devrait augmenter pour atteindre 13,6 millions USD d'ici 2030.

Quelle formulation domine les ventes ?

Les engrais à base d'algues liquides détiennent 51 % de la part des revenus en raison de la facilité d'application et de la familiarité du commerce de détail.

Quel segment de culture connaît la croissance la plus rapide ?

Les fruits et légumes mènent la croissance avec un CAGR de 10,9 %, les producteurs spécialisés payant pour des améliorations de qualité.

Quelles politiques soutiennent l'adoption ?

Le Programme de partage des coûts de certification biologique de l'USDA rembourse 75 % des coûts de certification jusqu'à 750 USD, subventionnant effectivement les intrants conformes.

Quelle menace pourrait faire augmenter les coûts des matières premières ?

La demande croissante provenant des bioplastiques à base d'algues et des applications alimentaires intensifie la concurrence pour le varech brut, exerçant une pression sur les prix des intrants pour les engrais.

Dernière mise à jour de la page le: