Taille et part du marché des engrais aux micronutriments en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 175.40 Millions de dollars américains |

| Taille du Marché (2030) | 235.80 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais aux micronutriments en Russie par Mordor Intelligence

La taille du marché des engrais aux micronutriments en Russie a atteint 175,4 millions USD en 2025 et devrait atteindre 235,8 millions USD d'ici 2030, progressant à un TCAC de 6,1 % sur la période 2025-2030. L'appauvrissement croissant des sols en micronutriments dans les zones de Tchernoziom les plus productives du pays, combiné aux subventions fédérales favorisant les capacités nationales de mélange d'oligo-éléments, soutient l'expansion régulière du marché. Les politiques de substitution aux importations introduites après les sanctions de 2024 ont stimulé la production locale de chélates, protégeant le secteur contre la volatilité du rouble et les perturbations de livraison. L'adoption rapide de la nutrition foliaire de précision par les grands agro-holdings, conjuguée à l'évolution continue vers les oléagineux qui répondent fortement au zinc et au bore, amplifie encore davantage la demande. Néanmoins, les contraintes logistiques au-delà de l'Oural et la faible sensibilisation parmi les petits exploitants tempèrent la dynamique globale.

Points clés du rapport

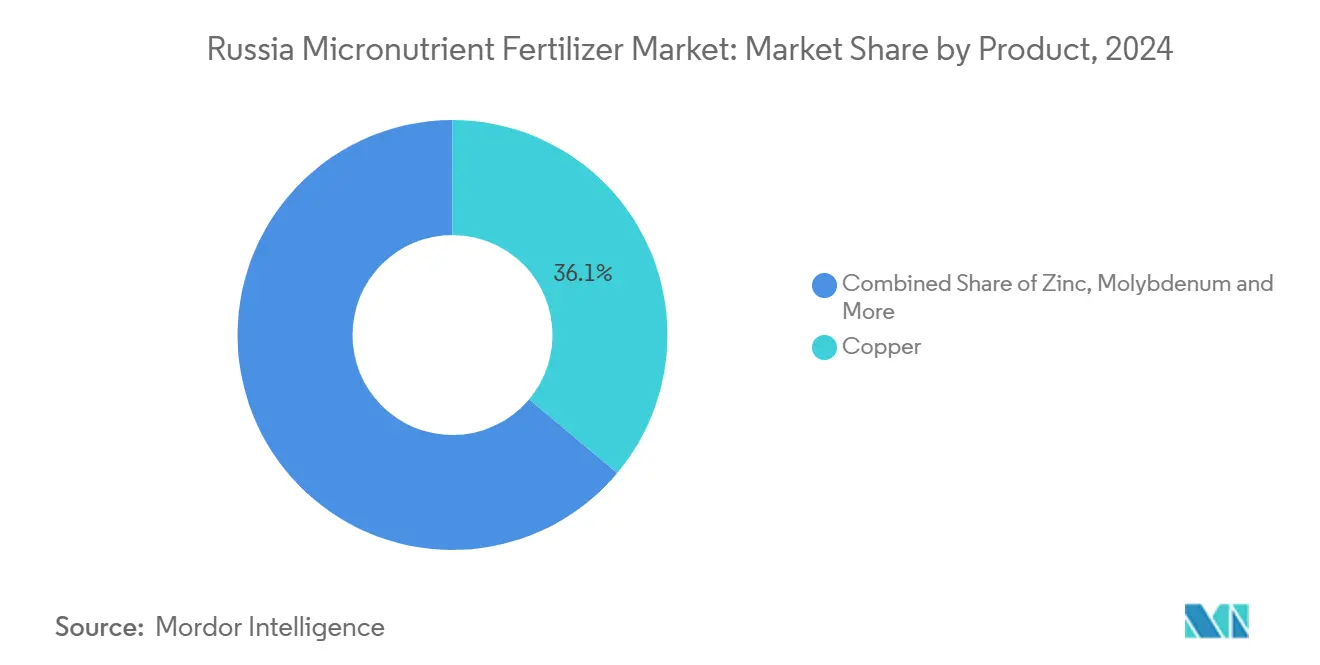

- Par catégorie de produit, le cuivre était en tête avec une part de revenus de 36,1 % en 2024 ; le molybdène est prévu de se développer à un TCAC de 6,7 % jusqu'en 2030.

- Par mode d'application, l'application au sol détenait 91,0 % de la part du marché des engrais aux micronutriments en Russie en 2024, tandis que la fertigation devrait afficher le TCAC le plus élevé à 6,5 % jusqu'en 2030.

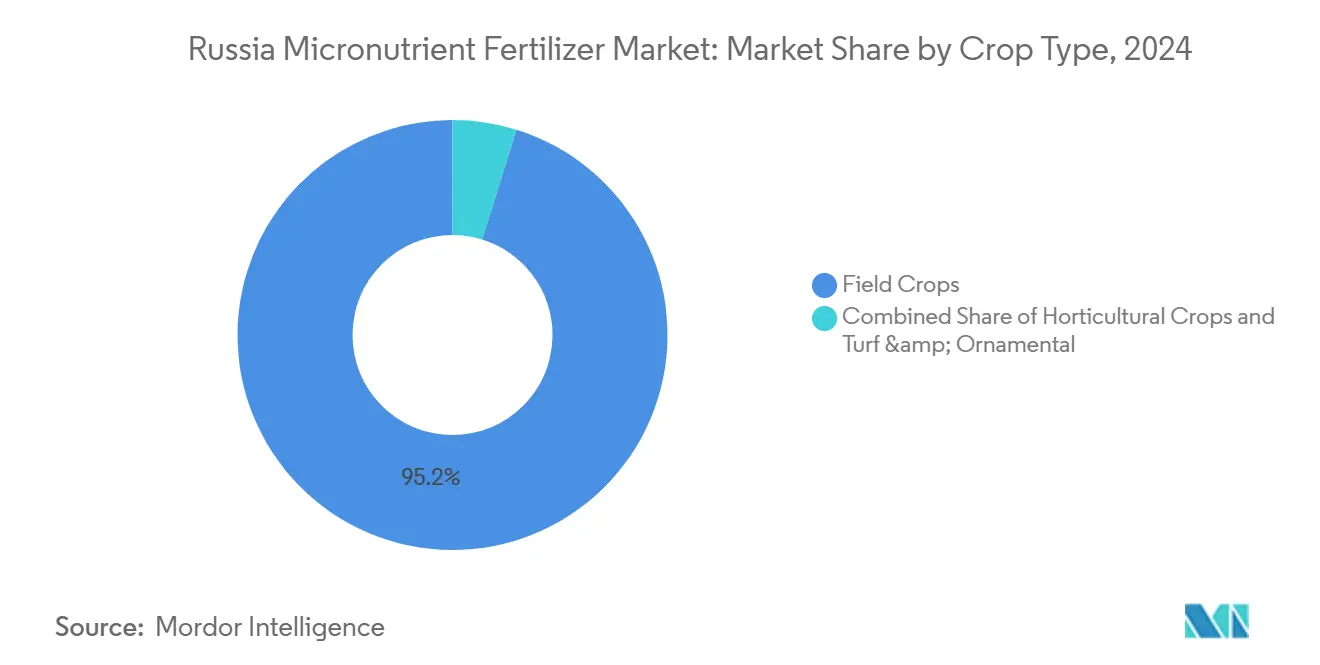

- Par type de culture, les grandes cultures représentaient 95,2 % de la taille du marché des engrais aux micronutriments en Russie en 2024 et progressent à un TCAC de 6,1 % jusqu'en 2030.

Tendances et perspectives du marché des engrais aux micronutriments en Russie

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % Impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Appauvrissement des sols en micronutriments dans les zones céréalières intensives | 1.20% | District central des Tchernoziom et District de la Volga | Moyen terme (2-4 ans) |

| Subventions fédérales pour l'expansion nationale de la production d'engrais | 0.80% | National ; pôles de Perm Kraï et d'Oblast de Novgorod | Long terme (≥ 4 ans) |

| Évolution rapide vers les formulations chélatées pour les sols de Tchernoziom acides | 0.70% | Districts central et méridional | Court terme (≤ 2 ans) |

| Adoption de la nutrition foliaire aux micronutriments par les grands holdings céréaliers | 0.50% | Grandes exploitations à l'échelle nationale | Moyen terme (2-4 ans) |

| Essor des surfaces cultivées en tournesol et soja | 0.60% | Krasnodar, Rostov et Volgograd | Court terme (≤ 2 ans) |

| La politique de substitution aux importations stimule la fabrication locale de micronutriments | 0.90% | National ; usines de l'Oural et du Centre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Appauvrissement des sols en micronutriments dans les zones céréalières intensives

Les provinces du Centre des Tchernoziom indiquent que 55 % des parcelles arables présentent des teneurs inférieures aux seuils critiques en zinc, bore et cuivre après des décennies de rotations céréalières à haut rendement[1]A. Ivanov, "Appauvrissement des sols en micronutriments dans les zones céréalières intensives," BIO Web of Conferences, bio-conferences.org. Les plafonnements des rendements sur ces sols dégradés ont suscité un large intérêt des agriculteurs pour les mélanges correctifs de micronutriments qui peuvent restaurer la production céréalière de 12 à 15 %. Des campagnes régionales de tests des sols, partiellement financées par les budgets des oblasts, fournissent désormais des cartes de carence exploitables aux agronomes. L'argument financier en faveur de la remédiation se renforce lorsque les prix des céréales augmentent, car un gain de rendement d'une tonne par hectare compense plusieurs fois le coût des engrais supplémentaires. En conséquence, les distributeurs spécialisés qui adaptent les produits cuivre-zinc aux profils des sols locaux acquièrent un avantage concurrentiel.

Subventions fédérales pour l'expansion nationale de la production d'engrais

Un programme de remboursement des dépenses d'investissement à hauteur de 50 % rembourse les nouveaux projets de chélates et de mélanges d'oligo-éléments, visant à augmenter la production annuelle d'ici 2030. Les subventions raccourcissent les périodes de retour sur investissement et favorisent les entreprises disposant de réseaux de distribution complets, accélérant ainsi la consolidation. Au-delà de la construction d'usines, la politique canalise des fonds vers les services de laboratoire et l'automatisation des procédés, renforçant le contrôle qualité local. En liant les versements aux règles sur le contenu national, le gouvernement protège également le marché des engrais aux micronutriments en Russie des chocs liés aux importations.

Évolution rapide vers les formulations chélatées pour les sols de Tchernoziom acides

Sur les sols avec un pH inférieur à 6,0, les chélates EDTA et DTPA permettent des gains de rendement en tournesol de 5 à 8 % par rapport aux sels de sulfate[2].Équipe de recherche, "Résultats des essais sur les formulations chélatées," e3s-conferences.org. Cette efficacité convainc les agriculteurs de payer la prime de prix de 20 à 30 % associée aux produits chélatés. À mesure que l'acidification progresse dans les districts du sud, sous l'effet de la culture intensive et de la fertilisation à base d'ammonium, la demande de chélates dépasse une croissance annuelle de 12 % parmi les grands holdings. Les entreprises chimiques nationales ont commencé des synthèses pilotes d'EDTA pour réduire la dépendance aux importations libellées en dollars, une démarche qui devrait atténuer la volatilité des coûts. Pendant ce temps, les instituts agronomiques publient des études de cas illustrant le retour sur investissement des chélates, favorisant une diffusion rapide du savoir-faire.

Essor des surfaces cultivées en tournesol et soja

Les hectares d'oléagineux à Krasnodar, Rostov et Volgograd ont augmenté d'un million entre 2024 et 2025, entraînant une hausse annuelle de 7 % de la consommation de zinc et de bore[3]Service fédéral des statistiques de l'État, "Statistiques sur les surfaces cultivées en oléagineux," rosstat.gov.ru. La rentabilité des exportations d'huile de tournesol et des contrats de soja avec les transformateurs asiatiques pousse les agriculteurs à affiner leurs programmes de micronutriments qui améliorent la teneur en huile et en protéines. Les essais en champ montrent des pénalités de rendement allant jusqu'à 25 % sur les sols carencés en zinc non corrigés. Les distributeurs concentrent leurs actifs de stockage et de livraison en vrac dans ces pôles du sud, tirant parti de poches de demande denses. L'essor diversifie les ventes régionales d'engrais en s'éloignant d'un profil centré sur le blé, soutenant des portefeuilles de produits équilibrés.

Analyse de l'impact des freins*

| Frein | ( ~ ) % Impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité du rouble fait grimper les coûts des intrants EDTA et DTPA | -0.60% | Producteurs à l'échelle nationale | Court terme (≤ 2 ans) |

| Faible sensibilisation et sensibilité aux prix parmi les petites et moyennes exploitations | -0.80% | Exploitations rurales de moins de 1 000 ha | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques pour les micronutriments liquides vers la Sibérie et l'Extrême-Orient | -0.40% | Districts de Sibérie et d'Extrême-Orient | Long terme (≥ 4 ans) |

| Limites plus strictes sur les métaux lourds de l'Union économique eurasiatique (UEEA) | -0.30% | Commerce transfrontalier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du rouble fait grimper les coûts des intrants EDTA et DTPA

Une dépréciation de 20 % du rouble en 2024 a fait monter les prix à l'arrivée de l'EDTA de 18 %, réduisant les marges chez les formulateurs de chélates[4]Banque centrale de Russie, "Revue du marché des changes," cbr.ru. Les entreprises disposent d'outils de couverture limités en raison d'un accès restreint aux marchés de devises occidentaux, les contraignant soit à répercuter les hausses de prix, soit à sacrifier leurs marges. Certaines se tournent vers des importations indexées sur le yuan, mais cela ne fait que diviser plutôt qu'éliminer le risque de change. Les équipes financières prévoient désormais des cycles budgétaires plus courts, entravant la planification des investissements pluriannuels. Les distributeurs en aval réagissent en constituant des stocks lors des pics du rouble, amplifiant les fluctuations des inventaires. Jusqu'à ce que les usines nationales d'agents chélatants atteignent leur pleine capacité, les fluctuations monétaires constituent un frein critique à la rentabilité.

Faible sensibilisation et sensibilité aux prix parmi les petites et moyennes exploitations

Moins de 30 % des exploitations de moins de 1 000 hectares effectuent des tests de micronutriments du sol, freinant l'adoption malgré des améliorations de rendement évidentes. Les services de vulgarisation peinent avec une couverture rurale clairsemée, laissant de nombreux agriculteurs ignorants des carences latentes. Même lorsqu'ils sont informés, des flux de trésorerie serrés font paraître les intrants spécialisés facultatifs, notamment après des chocs climatiques. Les entreprises d'engrais ont lancé des parcelles de démonstration et des laboratoires mobiles d'analyse des sols, mais étendre une telle action est coûteux. Les achats coopératifs pourraient aider à mutualiser la demande, mais des obstacles de gouvernance entravent une adoption généralisée. Sans un soutien politique ou de crédit plus profond, ce segment reste un goulot d'étranglement pour la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : prédominance du cuivre face à la croissance du molybdène

Le cuivre a capté 36,1 % des revenus en 2024, consolidant sa place de pilier du marché des engrais aux micronutriments en Russie. La carence généralisée en cuivre sur les sols de Tchernoziom à pH élevé explique une demande volumique soutenue, tandis que les rotations tournesol-blé entraînent une utilisation régulière. Le zinc suit, soutenu par l'expansion des oléagineux dans les districts du sud où les surfaces en tournesol répondant au zinc sont en hausse. Le fer détient une part plus faible mais nécessite souvent des formes chélatées pour rester biodisponible dans des conditions alcalines, augmentant encore la densité de valeur. Le bore reste pertinent dans les processus de reproduction pour l'horticulture et les oléagineux, tandis que le manganèse bénéficie de programmes foliaires épandus par drone adaptés à la nutrition de la feuille étendard des céréales.

Le TCAC de 6,7 % du molybdène devance tous ses pairs, en raison de son rôle critique dans le métabolisme de l'azote et l'activation enzymatique dans les légumineuses. Avec l'expansion de la culture du soja et l'adoption croissante de la fixation biologique de l'azote, l'utilisation du molybdène a considérablement augmenté. À mesure que l'agronomie de précision se développe, les portefeuilles de produits se diversifient, consolidant la place des micronutriments de niche dans le marché plus large des engrais aux micronutriments en Russie.

Par mode d'application : l'application au sol en tête, la fertigation s'accélère

L'application au sol a dominé en 2024 avec une part de 91,0 % et reste l'épine dorsale du marché des engrais aux micronutriments en Russie. Sa prédominance découle de la compatibilité avec les épandeurs classiques et des faibles barrières techniques, permettant aux mélanges granulaires de s'appuyer sur la distribution NPK existante. La pulvérisation foliaire détient une part plus réduite mais gagne en pertinence parmi les agriculteurs progressistes adoptant des systèmes basés sur les drones et des formulations liquides optimisées pour une absorption rapide par les tissus et une récupération après le stress.

La fertigation affiche un TCAC robuste de 6,5 %, portée par l'introduction de nouveaux systèmes de goutte-à-goutte et de pivot central dans les pôles maraîchers à haute valeur ajoutée. L'apport précis de nutriments via les lignes d'irrigation minimise le lessivage, améliorant ainsi l'efficacité d'utilisation et renforçant la conformité environnementale. À mesure que la consolidation des exploitations se poursuit et que les coûts technologiques baissent, la taille du marché des engrais aux micronutriments en Russie pour les formats de fertigation et foliaire devrait s'élargir, éroder progressivement la domination granulaire tout en maintenant l'équilibre global de la valeur des produits.

Par type de culture : les grandes cultures soutiennent les fondements du marché

Les grandes cultures contrôlaient une part de 95,2 % en 2024, soulignant la primauté du blé, du tournesol et du soja sur la superficie récoltée de 50 millions d'hectares de la Russie. La gestion axée sur les rendements dans ces plantations extensives assure une demande régulière en micronutriments, notamment pour les corrections en cuivre et en zinc. Les cultures horticoles détiennent une part plus modeste mais en expansion, soutenue par les légumes de serre et la modernisation des vergers, tandis que l'utilisation pour le gazon et les plantes ornementales reste limitée à l'aménagement paysager urbain et aux installations sportives. Ces segments secondaires diversifient le marché des engrais aux micronutriments en Russie et aident à amortir la volatilité saisonnière liée aux cycles céréaliers.

L'application d'engrais aux micronutriments aux grandes cultures en Russie devrait croître à un TCAC de 6,1 %, portée par les gains oléagineux du sud et les initiatives continues d'optimisation des rendements céréaliers. Les cultures horticoles affichent également une croissance compétitive grâce aux investissements croissants dans la culture sous abri et les systèmes de fertigation de précision, tandis que les applications pour le gazon et les plantes ornementales progressent régulièrement à mesure que les budgets municipaux d'espaces verts augmentent.

Analyse géographique

Le District fédéral central domine la consommation nationale grâce à de denses ceintures céréalières et à la proximité des ports qui facilitent la logistique d'importation. Les sols de Tchernoziom dégradés y constituent le plus grand déficit adressable en cuivre et zinc, et la présence extensive d'agro-holdings accélère l'adoption d'applications de précision. Le District fédéral du Sud suit de peu mais affiche des volumes similaires grâce à l'expansion du tournesol et du soja qui requiert des apports en bore et en zinc pour la qualité de l'huile et des protéines.

Les agriculteurs de la Volga adoptent les micronutriments dans le cadre de programmes de modernisation, augmentant la pénétration sur les exploitations mixtes cultures-élevage. À l'inverse, la Sibérie et l'Extrême-Orient souffrent de coûts de fret qui ajoutent 15 à 20 USD par tonne aux livraisons de liquides, déprimant l'utilisation des chélates malgré de vastes étendues arables. Néanmoins, la demande chinoise en soja d'Extrême-Orient offre une attractivité future susceptible de justifier des investissements en terminaux. L'accent mis dans les districts du nord-ouest sur la pomme de terre et les légumes soutient des programmes intensifs en micronutriments, compensant les surfaces plus réduites par des taux d'application plus élevés. Dans l'ensemble, la diversité régionale façonne un marché des engrais aux micronutriments en Russie qui se concentre autour des zones de dégradation des sols et des corridors logistiques.

Paysage concurrentiel

Une forte fragmentation caractérise le marché des engrais aux micronutriments en Russie, où les cinq premiers fournisseurs ne détiennent qu'une faible part combinée. Yara domine grâce à un soutien agronomique intégré et une large couverture de références. La position d'ICL Group reflète l'exploitation de flux de phosphate intégrés pour des mélanges spéciaux, tandis que la force d'EuroChem résulte de sa production nationale et de ses entrepôts à l'échelle nationale.

La stratégie s'articule autour de l'intégration verticale et des services de conseil. EuroChem déploie des laboratoires mobiles d'analyse des sols qui vendent des solutions personnalisées à valeur ajoutée. Les acteurs nationaux tels qu'UralChem exploitent l'élan de substitution aux importations pour proposer des prix inférieurs à ceux des étrangers tout en respectant les règles qualité de l'UEEA. Des alliances technologiques émergent, illustrées par le mémorandum d'Acron Group avec Haldor Topsoe pour intégrer des procédés à faible empreinte carbone. Les perspectives de consolidation augmentent à mesure que les coûts de conformité réglementaire s'alourdissent, positionnant les entreprises disposant de capital important pour absorber des spécialistes de niche et élargir l'empreinte du marché des engrais aux micronutriments en Russie vers les zones orientales mal desservies.

Leaders du secteur des engrais aux micronutriments en Russie

Yara

ICL Group Ltd

EuroChem Group

J.M. Huber Corporation (Biolchim SPA)

Mivena

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Le lancement de la nouvelle usine de zinc d'Ozernoye en Russie renforce les capacités de production nationale. L'usine, dont la pleine capacité est attendue en 2025, traitera jusqu'à 6 millions de tonnes de minerai de zinc, produisant 600 000 tonnes métriques de concentré à 53 % de teneur en zinc. L'augmentation de l'approvisionnement national provenant d'Ozernoye soutient la production d'engrais enrichis en zinc. Ce développement positionne la Russie pour jouer un rôle plus significatif sur le marché mondial des engrais aux micronutriments, alors que les pénuries de zinc s'intensifient ailleurs, notamment dans les principaux pays importateurs comme la Chine.

- Février 2024 : La collaboration de PhosAgro avec le Partenariat mondial sur les sols de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) soutient l'évaluation des sols et les pratiques de gestion durable des sols, au profit de milliers d'agriculteurs en Russie et dans le monde. L'initiative met en œuvre des mesures de recarbonatation des sols pour améliorer leur santé et leur fertilité. L'amélioration des conditions des sols soutient le développement de laboratoires pédologiques et la formation des agriculteurs, renforçant la sensibilisation et l'adoption des engrais aux micronutriments en Russie.

- Décembre 2024 : La production d'engrais en Russie a dépassé 63 millions de tonnes métriques en 2024, représentant une augmentation de 6 à 7 % par rapport à l'année précédente, tandis que les exportations ont atteint un record de 40 millions de tonnes métriques, avec des expéditions vers l'Asie augmentant de 60 % en glissement annuel, selon l'Association russe des producteurs d'engrais (RAPU). Les programmes d'investissement et de construction en cours se prolongeant jusqu'en 2025 renforcent la capacité de production d'engrais de la Russie et soutiennent le développement des engrais aux micronutriments.

Périmètre du rapport sur le marché des engrais aux micronutriments en Russie

Le marché des engrais aux micronutriments en Russie est segmenté par produit (bore, cuivre, fer, manganèse, molybdène, zinc et autres), par mode d'application (fertigation, foliaire et sol), et par type de culture (grandes cultures, cultures horticoles, et gazon et plantes ornementales). Le rapport propose la taille du marché en valeur marchande (USD) et en volume de marché (tonnes).

| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et plantes ornementales |

| Par produit | Bore |

| Cuivre | |

| Fer | |

| Manganèse | |

| Molybdène | |

| Zinc | |

| Autres | |

| Par mode d'application | Fertigation |

| Foliaire | |

| Sol | |

| Par type de culture | Grandes cultures |

| Cultures horticoles | |

| Gazon et plantes ornementales |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B, et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommé par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures de fibres. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour garantir les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, solubles dans l'eau, etc. |

| Engrais spéciaux | Utilisés pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqués par voie pédologique, foliaire et par fertigation. Inclut les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux comme les résines pour garantir la disponibilité des nutriments pour la culture tout au long de son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour garantir la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore avec une teneur inférieure ou égale à 35 %. |

| Superphosphate triple (TSP) | Engrais phosphaté contenant uniquement du phosphore avec une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, la mise en rangs, l'enfouissement dans le sol par labour, etc. |

| Micronutriments chélatés | Engrais aux micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement