Taille et Part du Marché des Plastiques Moulés par Micro-Injection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 3.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plastiques Moulés par Micro-Injection par Mordor Intelligence

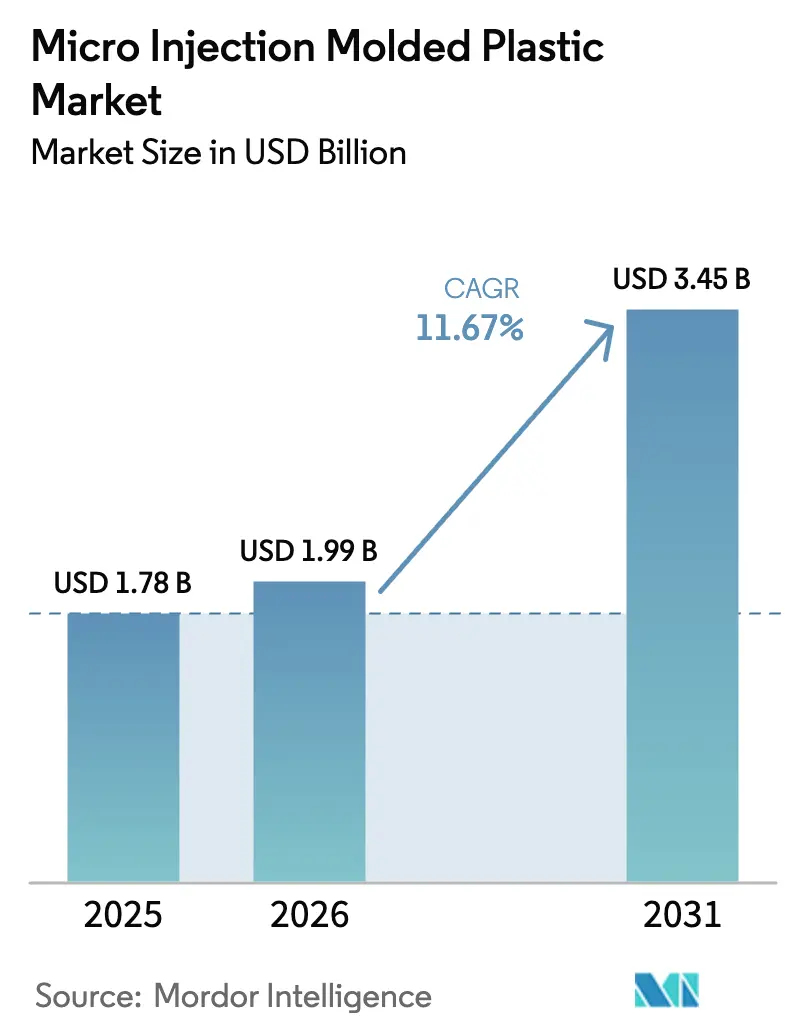

La taille du marché des plastiques moulés par micro-injection devrait passer de 1,78 milliard USD en 2025 à 1,99 milliard USD en 2026, pour atteindre 3,45 milliards USD d'ici 2031, avec un CAGR de 11,67 % sur la période 2026-2031. La demande s'accélère à mesure que les constructeurs automobiles remplacent les microsystèmes électromécaniques en silicium traditionnels par des polymères haute température capables de résister à des environnements sous capot à 150 °C sans dépasser un plafond de rebut de 0,2 % désormais imposé par la métrologie en ligne assistée par intelligence artificielle. Les polymères à cristaux liquides (LCP) gagnent en popularité car leur tangente de perte de 0,002 à 28 GHz prend en charge les modules d'antenne en boîtier pour ondes millimétriques destinés à l'infrastructure 6G, tandis que leur absorption d'humidité reste inférieure à 0,04 %, préservant ainsi la stabilité dimensionnelle. La santé et le diagnostic dominent toujours le chiffre d'affaires, mais l'électronique portable croît plus rapidement à mesure que les transistors polymères extensibles atteignent 55 000 dispositifs par centimètre carré à des vitesses de commutation de 3 kHz. L'Asie-Pacifique mène la croissance en volume grâce à la trajectoire de production de moules de précision de la Chine vers CNY 1 billion d'ici 2030, même si la tolérance moyenne de la région de 0,03 à 0,05 mm reste en deçà du référentiel japonais de 0,01 à 0,02 mm.

Principaux Enseignements du Rapport

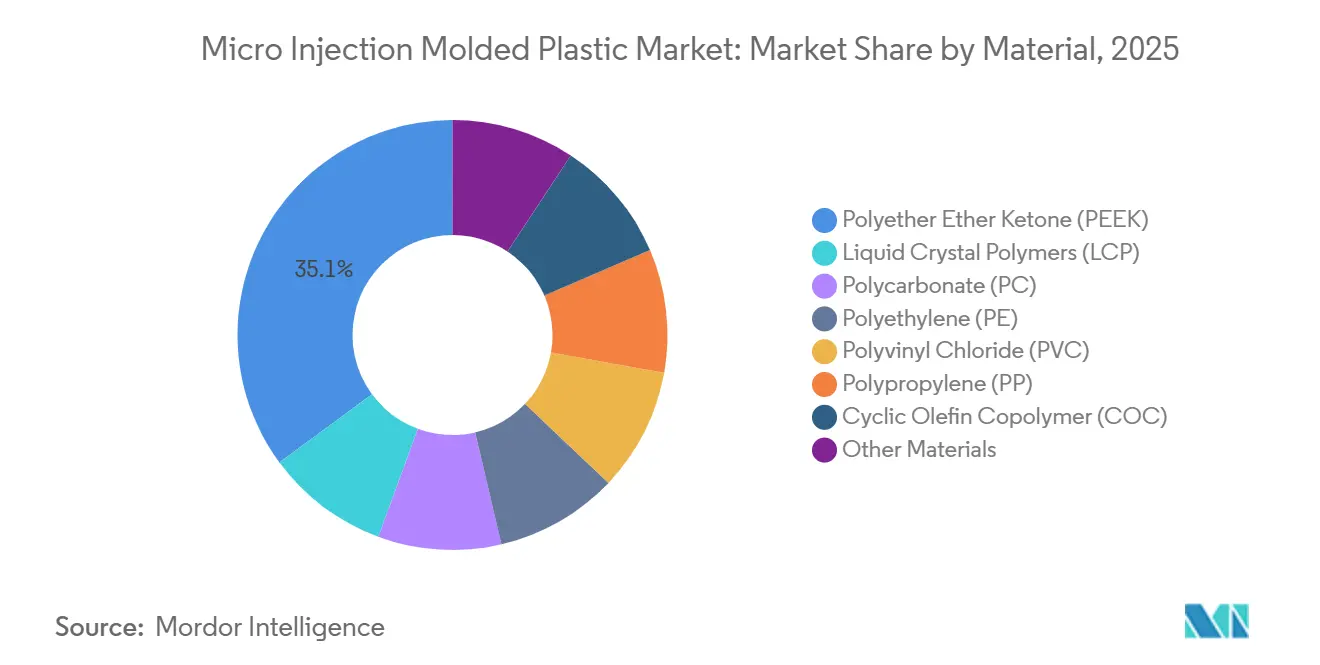

- Par matériau, le polyéther éther cétone détenait la plus grande part du marché des plastiques moulés par micro-injection, soit 35,11 %, en 2025, tandis que les polymères à cristaux liquides devraient progresser à un CAGR de 12,10 % jusqu'en 2031.

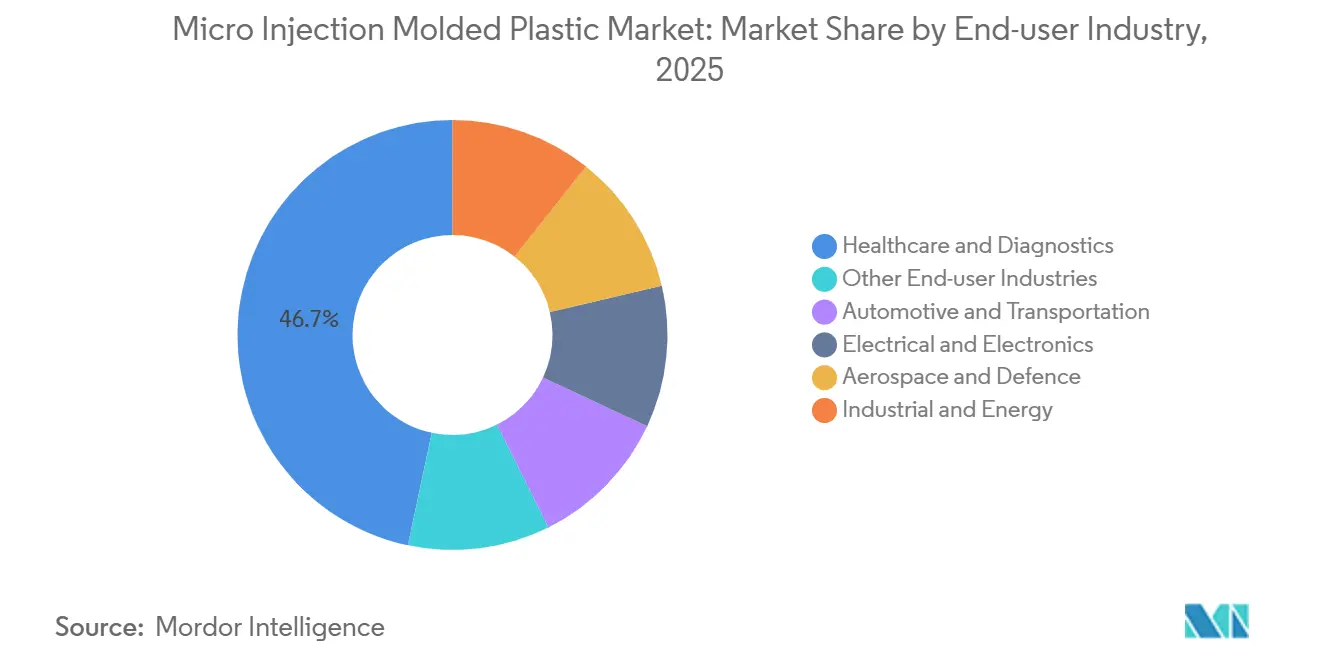

- Par secteur d'utilisation finale, la santé et le diagnostic représentaient une part de 46,68 % de la taille du marché des plastiques moulés par micro-injection en 2025 ; l'électrique et l'électronique progresse à un CAGR de 12,68 % jusqu'en 2031.

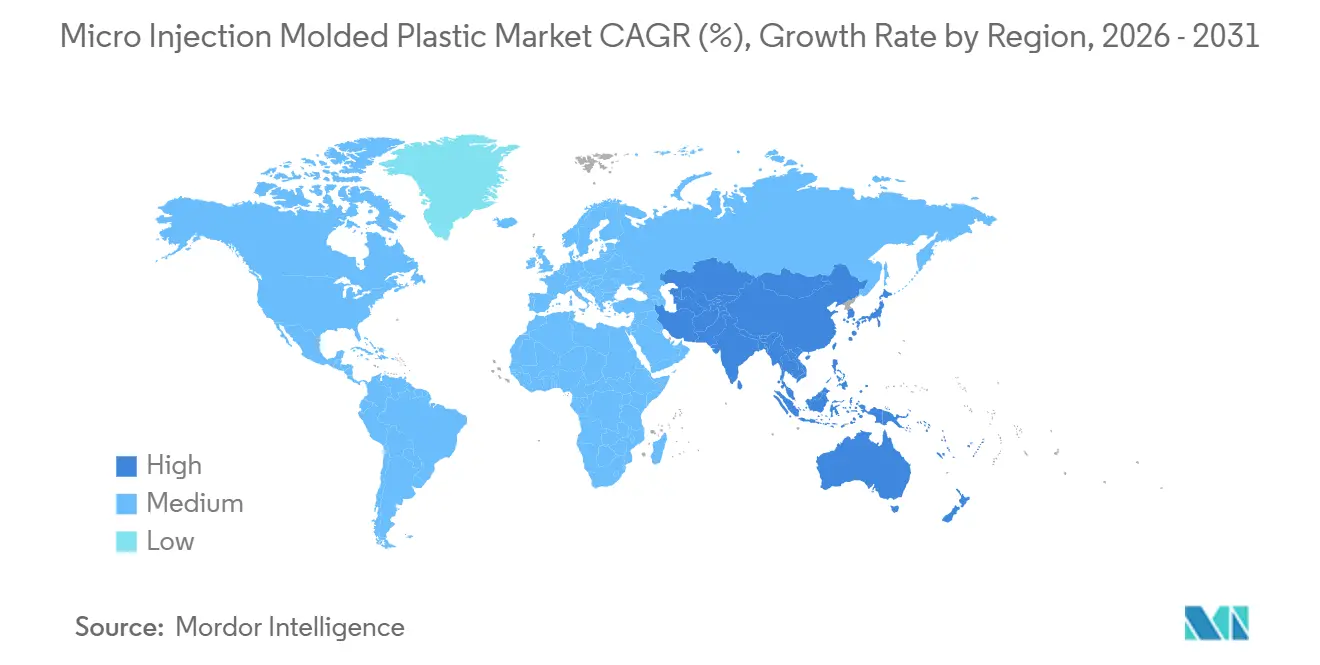

- Par géographie, l'Asie-Pacifique a capté 41,12 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 12,51 % jusqu'en 2031, surpassant toutes les autres régions sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plastiques Moulés par Micro-Injection

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoins en plastiques de précision pour les capteurs automobiles | +2.8% | Allemagne, Japon, Corée du Sud, Midwest américain | Moyen terme (2 à 4 ans) |

| Migration des microsystèmes électromécaniques en silicium vers les polymères haute température | +2.3% | Chine, Taïwan, Corée du Sud, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption croissante des systèmes d'administration de médicaments peu invasifs | +3.1% | Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Métrologie en ligne assistée par intelligence artificielle réduisant les rebuts en dessous de 0,2 % | +1.9% | Mondial, porté par l'Allemagne, le Japon et les États-Unis | Court terme (≤ 2 ans) |

| Connecteurs LCP pour ondes millimétriques destinés aux réseaux d'antennes 5G/6G | +1.6% | Chine, Corée du Sud, Taïwan, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Besoins en Plastiques de Précision pour les Capteurs Automobiles

Les véhicules à systèmes avancés d'aide à la conduite contiennent jusqu'à 30 capteurs distincts, chacun logé dans des boîtiers en polymère tolérant des cycles de -40 °C à 150 °C sans dérive dimensionnelle supérieure à 0,05 mm, éliminant ainsi les moulages sous pression en aluminium qui atténuent les signaux radar à 77 GHz. Les radômes en PEEK et en LCP réduisent les coûts par pièce de 60 % par rapport au métal usiné, et un module de capteur de toit en polycarbonate de 2024 a intégré joints et bossages en un seul cycle de 18 secondes, réduisant les réclamations sous garantie liées aux infiltrations d'eau de 40 %[1]Covestro, "Le module de capteur en polycarbonate réduit les étapes d'assemblage," covestro.com. Les constructeurs automobiles repensent leur architecture vers des contrôleurs de zone centralisés, réduisant l'encombrement des capteurs de 30 % d'ici 2028, ce qui nécessite des épaisseurs de paroi inférieures à 0,5 mm que seules des presses de moins de 50 tonnes peuvent mouler de manière répétable.

Migration des Microsystèmes Électromécaniques en Silicium vers les Polymères Haute Température

Les puces de microsystèmes électromécaniques en silicium coûtent entre 2 et 4 USD pièce et se fracturent au-delà de 1 500 G, tandis que les polymères moulés offrent des performances similaires pour 0,80 à 1,20 USD par pièce et résistent à un vieillissement de 2 000 heures à 125 °C avec une dérive inférieure à 2 %. Les substrats LCP, qualifiés par TSMC et Samsung en 2025, prennent en charge des modules d'antenne en boîtier qui suppriment les connecteurs RF discrets et réduisent la perte d'insertion à 28 GHz de 0,8 dB[2]Advanced Industrial & Engineering Polymer Research, "Substrats LCP à faibles pertes pour l'emballage 5G," advancedpolymerresearch.com. D'ici 2028, les polymères devraient prendre en charge 20 % des puces avancées à nœuds multiples, bien que l'aérospatiale continue de privilégier le silicium résistant aux rayonnements au-delà de 100 kilorads.

Adoption Croissante des Systèmes d'Administration de Médicaments Peu Invasifs

Les pièces micro-moulées pour seringues, stylos et patchs à micro-aiguilles ont totalisé 8 milliards d'unités en 2025 et devraient doubler d'ici 2030, à mesure que les produits biologiques auto-administrés remplacent la perfusion intraveineuse. Les micro-aiguilles en polymère de 0,5 à 1 mm de long avec des pointes de 50 µm contournent les nocicepteurs, améliorant l'observance de 35 % par rapport aux aiguilles hypodermiques. La FDA a homologué trois produits à base de micro-aiguilles en 2025, tandis que l'EMA a publié un projet de directive sur la stérilité alignant les patchs en polymère sur les normes parentérales, accélérant ainsi les lancements européens.

Métrologie en Ligne Assistée par Intelligence Artificielle Réduisant les Rebuts en Dessous de 0,2 %

Les scanners CT en ligne capturent désormais des nuages de données de 10 000 points par cycle et alimentent des boucles d'apprentissage automatique qui ajustent la vitesse, la pression de maintien et la température du moule en cycles de deux secondes. Le système SURFinloop du Fraunhofer IPT a réduit le taux de rebut moyen de 1,8 % à 0,15 % dans 12 établissements allemands de rang 1, économisant 4,2 millions EUR par an pour une installation de 50 presses. Les auditeurs ISO 13485 acceptent désormais un CpK ≥ 1,67 validé par intelligence artificielle, réduisant les délais de soumission pour les dispositifs médicaux jusqu'à 12 semaines.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'outilleurs ultra-précision | −1.4% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Approvisionnement mondial limité en polymères bio-absorbables de qualité implantable | −0.9% | États-Unis, UE, APAC | Long terme (≥ 4 ans) |

| Variabilité lot à lot des résines entraînant une revalidation des dispositifs | −0.7% | Mondial, avec la plus forte friction réglementaire aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Outilleurs Ultra-Précision

Moins de 50 ateliers d'outillage dans le monde disposent d'une capacité de ±1 µm sur des moules à 128 empreintes, et les délais de livraison en 2025 ont atteint 22 semaines. Le réseau de Yuwa Corporation ne couvre que 12 % de la demande de doses inférieures à 0,1 g en Asie-Pacifique, tandis que les plans de relocalisation en Amérique du Nord, d'une valeur de 800 millions USD, risquent d'être retardés en raison du départ à la retraite annuel de 15 % des machinistes seniors. Les moules LCP aggravent la tension de capacité en nécessitant 40 % d'heures d'usinage supplémentaires par rapport aux matériaux isotropes.

Approvisionnement Mondial Limité en Polymères Bio-Absorbables de Qualité Implantable

Seuls six producteurs exploitent des réacteurs certifiés pour une pureté supérieure à 99,5 % en PCL, PLA et PGA. La capacité de PCL de qualité implantable était de 4 200 tonnes en 2025, contre une exigence de 12 000 tonnes d'ici 2030. La volatilité des prix du monomère de lactide a fluctué de ±35 % en 2024, contraignant les équipementiers à conclure des contrats à prix fixe sur 18 mois qui transfèrent le risque sur les matières premières aux mouleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Polymères de Performance Portent les Applications Premium

Le polyéther éther cétone (PEEK) représentait 35,11 % du chiffre d'affaires 2025, reflétant son utilisation bien établie dans les implants rachidiens et les capteurs automobiles à 150 °C. Le CAGR de 12,10 % des polymères à cristaux liquides sur la période 2026-2031 va remodeler la taille du marché des plastiques moulés par micro-injection pour les boîtiers haute fréquence, car leur tangente de perte de 0,002 divise par deux la perte d'insertion pour ondes millimétriques par rapport au polyimide. Le polycarbonate s'impose dans les dispositifs ophtalmiques grâce à une transparence de 89 %, bien que sa température de transition vitreuse de 147 °C limite son déploiement sous capot. Le copolymère d'oléfine cyclique sert de base aux plaques PCR pour les soins de proximité qui résistent à des cycles à 100 °C sans gauchissement, tandis que le polyéthylène et le polypropylène restent des choix guidés par les coûts pour la verrerie de laboratoire à moins de 0,10 USD par pièce.

Les investissements en équipements s'orientent désormais vers des régulateurs de température de moule en boucle fermée et des scanners CT en ligne qui garantissent un CpK supérieur ou égal à 1,67 pour les géométries en PEEK et en LCP. Cette hausse des investissements en capital élève les barrières à l'entrée pour les sous-traitants de moulage de niveau intermédiaire et maintiendra le secteur des plastiques moulés par micro-injection concentré entre moins de mains dans les niches à forte intensité de matériaux. Les fournisseurs capables de garantir un contrôle de la température de fusion à ±5 °C sont bien positionnés pour capter des parts de marché supplémentaires des plastiques moulés par micro-injection au détriment des mouleurs de commodités.

Par Secteur d'Utilisation Finale : Le Médical Domine, l'Électronique Accélère

La santé et le diagnostic représentaient 46,68 % de la demande 2025, portés par les seringues préremplies, les stylos à insuline et les patchs à micro-aiguilles. L'électrique et l'électronique devrait être le segment à la croissance la plus rapide avec un CAGR de 12,68 % jusqu'en 2031, à mesure que les capteurs flexibles dans les appareils portables accélèrent l'adoption de pièces LCP et COC de moins de 0,1 g. L'automobile suit le taux de croissance global du marché des plastiques moulés par micro-injection, mais le passage des radômes radar du polycarbonate au LCP maintient la valeur au-dessus du volume. L'aérospatiale représente moins de 5 % du chiffre d'affaires mais commande entre 8 et 15 USD par pièce en raison des normes de traçabilité AS9100.

La certification ISO 13485 reste un facteur bloquant ; les créneaux d'audit s'étendent désormais sur neuf mois, incitant les équipementiers à renouveler des contrats pluriannuels avec leurs fournisseurs en place. Les acheteurs du secteur électronique exigent quant à eux des résines sans halogènes répondant à la norme UL 94 V-0 à 0,75 mm, ajoutant entre 1,20 et 1,80 USD/kg et faisant progresser la taille du marché des plastiques moulés par micro-injection pour les grades ignifuges.

Analyse Géographique

L'Asie-Pacifique détenait 41,12 % du chiffre d'affaires 2025 et devrait progresser à un CAGR de 12,51 % sur la période 2026-2031, à mesure que l'industrie chinoise des moules de précision se dirige vers une production de CNY 1 billion d'ici 2030. La capacité des outilleurs japonais à ±0,01 mm commande des primes de 15 à 20 % mais reste indispensable pour les implants, tandis que l'emballage de semi-conducteurs en Corée du Sud stimule la consommation locale de LCP. Les nations de l'ASEAN ont attiré 31 milliards USD d'investissements directs étrangers dans l'électronique en 2024, positionnant le Vietnam et la Malaisie comme centres de débordement dans le cadre des stratégies Chine plus un.

L'Amérique du Nord et l'Europe accusent un retard de 3 à 4 points sur la croissance de l'Asie-Pacifique. Les États-Unis accueillent huit des quinze plus grands micro-mouleurs, dont Tessy Plastics avec 460 millions USD de ventes en 2025, mais une pénurie d'outilleurs ultra-précision a porté les délais de livraison de nouveaux moules au-delà de 22 semaines. Les pôles du Bade-Wurtemberg et de la Bavière en Allemagne s'appuient sur la métrologie du Fraunhofer IPT pour maintenir les rebuts à 0,15 % et permettre des séries économiques de 5 000 pièces. Les règles de traçabilité du règlement européen sur les dispositifs médicaux, pleinement appliquées en 2024, ajoutent 8 à 12 semaines aux premières soumissions de dispositifs, favorisant les acteurs en place disposant d'une certification ISO 13485.

L'Amérique du Sud et le Moyen-Orient-Afrique connaissent une croissance considérable du marché. La règle brésilienne de 60 % de contenu local pour les capteurs, en vigueur à partir de 2027, contraint les équipementiers de rang 1 à préqualifier trois mouleurs locaux. Les appels d'offres de la Cité médicale du roi Salmane en Arabie Saoudite spécifient des fournisseurs locaux certifiés ISO 13485, créant une demande annuelle de 120 millions USD actuellement satisfaite à 90 % par des importations. La volatilité des devises en Argentine pousse les contrats vers une libellé en euros, tandis que l'Égypte et le Maroc visent 40 % de contenu local dans les seringues préremplies d'ici 2028.

Paysage Concurrentiel

Le marché des plastiques moulés par micro-injection est modérément consolidé. Les leaders exploitent des salles blanches de classe 7/8 et maintiennent des parcs de presses micro supérieurs ou égaux à 40 unités avec une métrologie à ±0,5 µm. Tessy Plastics illustre ce modèle, exploitant 400 presses sur 3,2 millions de pieds carrés et maintenant des tolérances de 0,0005 pouce. MTD Micro Molding a doublé sa surface au sol en 2024 pour répondre à la demande de radômes radar et de dispositifs médicaux nécessitant une répétabilité de ±0,02 mm.

L'axe stratégique se déplace du nombre de presses vers la profondeur de l'ingénierie des procédés. La plateforme HT-XTEND d'Absolute Haitian a réduit le temps de changement de moule de 16 heures à 4 heures grâce à l'intelligence artificielle embarquée, rendant économiques les lots de moins de 5 000 unités. Le contrôle prédictif SURFinloop du Fraunhofer IPT a ramené les rebuts à 0,15 %, générant 4,2 millions EUR d'économies annuelles par installation de 50 presses. Les nouveaux entrants déploient des inserts fabriqués par fabrication additive pour réduire les cycles de conception à premier article de 40 % et traiter de manière rentable les commandes inférieures à 50 000 unités, érodant l'avantage d'échelle des acteurs en place.

Leaders du Secteur des Plastiques Moulés par Micro-Injection

Accu-Mold

Makuta, Inc.

MTD Micro Molding

SMC Ltd.

ARTEREX

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : MTD Micro Molding a inauguré une installation agrandie qui double la surface de fabrication et augmente la capacité pour les pièces de radômes radar automobiles et de dispositifs médicaux à ±0,02 mm.

- Février 2026 : Accumold a dévoilé le moulage de canules à paroi de 0,004 pouce lors du salon MD&M West, atteignant 40 millions de pièces par an dans des suites ISO 13485.

Périmètre du Rapport sur le Marché Mondial des Plastiques Moulés par Micro-Injection

Le plastique moulé par micro-injection est le matériau conçu pour produire de petits composants plastiques de haute précision, pesant généralement entre 0,1 et 1 gramme, avec des tolérances allant de 10 à 100 microns. Ces composants sont essentiels pour créer des pièces miniaturisées complexes utilisées dans des secteurs tels que le médical, l'électronique et l'automobile.

Le marché des plastiques moulés par micro-injection est segmenté par matériau, par secteur d'utilisation finale et par géographie. Par matériau, le marché est segmenté en polyéther éther cétone (PEEK), polymères à cristaux liquides (LCP), polycarbonate (PC), polyéthylène (PE), polychlorure de vinyle (PVC), polypropylène (PP), copolymère d'oléfine cyclique (COC) et autres matériaux. Par secteur d'utilisation finale, le marché est segmenté en santé et diagnostic, automobile et transport, électrique et électronique, aérospatiale et défense, industrie et énergie, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des plastiques moulés par micro-injection dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Polyéther Éther Cétone (PEEK) |

| Polymères à Cristaux Liquides (LCP) |

| Polycarbonate (PC) |

| Polyéthylène (PE) |

| Polychlorure de Vinyle (PVC) |

| Polypropylène (PP) |

| Copolymère d'Oléfine Cyclique (COC) |

| Autres Matériaux |

| Santé et Diagnostic |

| Automobile et Transport |

| Électrique et Électronique |

| Aérospatiale et Défense |

| Industrie et Énergie |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matériau | Polyéther Éther Cétone (PEEK) | |

| Polymères à Cristaux Liquides (LCP) | ||

| Polycarbonate (PC) | ||

| Polyéthylène (PE) | ||

| Polychlorure de Vinyle (PVC) | ||

| Polypropylène (PP) | ||

| Copolymère d'Oléfine Cyclique (COC) | ||

| Autres Matériaux | ||

| Par Secteur d'Utilisation Finale | Santé et Diagnostic | |

| Automobile et Transport | ||

| Électrique et Électronique | ||

| Aérospatiale et Défense | ||

| Industrie et Énergie | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille projetée du marché des plastiques moulés par micro-injection d'ici 2031 ?

La valeur devrait atteindre 3,45 milliards USD, avec un CAGR de 11,67 % sur la période 2026-2031.

Quel matériau détient la plus grande part de chiffre d'affaires ?

Le polyéther éther cétone était en tête avec une part de 35,11 % en 2025, ancré par les implants et les capteurs automobiles haute température.

Quel segment d'utilisation finale connaît la croissance la plus rapide jusqu'en 2031 ?

Les applications électriques et électroniques progressent à un CAGR de 12,68 % jusqu'en 2031, portées par les appareils portables intégrant des transistors extensibles à haute densité.

Pourquoi les polymères à cristaux liquides sont-ils privilégiés pour les modules d'antenne en boîtier 5G et 6G ?

Les LCP combinent une tangente de perte de 0,002 à 28 GHz avec une absorption d'humidité inférieure à 0,04 %, maintenant la perte d'insertion en dessous de 0,3 dB/cm et la dérive dimensionnelle sous ±0,01 mm.

Quelle région affichera le taux de croissance le plus élevé pendant la période de prévision ?

L'Asie-Pacifique devrait progresser à un CAGR de 12,51 % jusqu'en 2031, portée par les investissements chinois dans les moules de précision et la demande d'emballage de semi-conducteurs en Corée du Sud et au Japon.

Quelle technologie de production réduit les taux de rebut en dessous de 0,2 % ?

Les plateformes de métrologie en ligne assistées par intelligence artificielle, telles que le système SURFinloop du Fraunhofer IPT, ajustent les paramètres de moulage en temps réel, ramenant le taux de rebut moyen à 0,15 %.

Dernière mise à jour de la page le: