Taille et Part du Marché du Compoundage de Plastiques Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.68 Milliards de dollars |

| Taille du Marché (2031) | 12.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Compoundage de Plastiques Automobiles par Mordor Intelligence

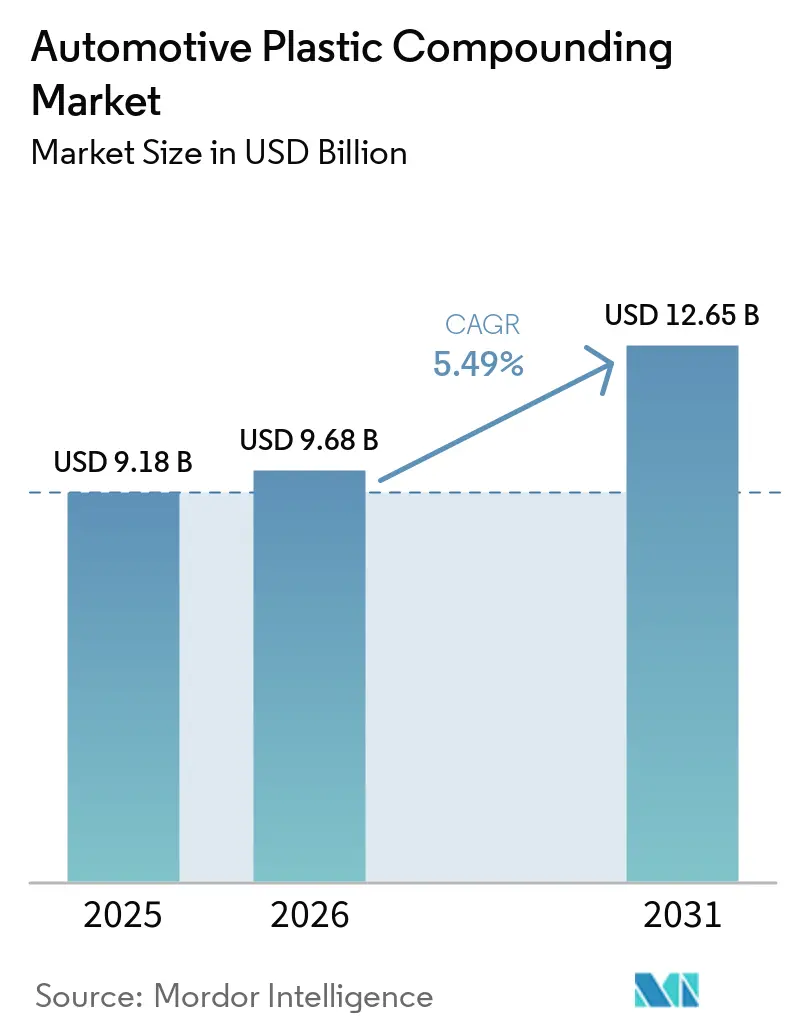

La taille du Marché du Compoundage de Plastiques Automobiles est projetée à 9,18 milliards USD en 2025, 9,68 milliards USD en 2026, et devrait atteindre 12,65 milliards USD d'ici 2031, avec un TCAC de 5,49 % sur la période 2026-2031. Alors que les pièces métalliques cèdent progressivement la place aux polymères techniques et que l'électrification stimule la demande de grades ignifuges, le marché du compoundage de plastiques automobiles connaît une croissance régulière. Si les compounds à base de polypropylène constituent l'épine dorsale économique du secteur, les compounds biosourcés et recyclés gagnent du terrain. Cette évolution est largement imputable aux réglementations visant à réduire les émissions de carbone et aux exigences en matière de contenu recyclé, qui favorisent toutes deux les intrants respectueux de l'environnement. Les renforts en fibres de verre continuent de dominer les applications portantes, mais les variantes en fibres de carbone et en fibres longues s'imposent sur les plateformes électriques à batterie haut de gamme. Le paysage concurrentiel évolue : les géants pétrochimiques intégrés intensifient leurs efforts d'intégration en amont, tandis que les compoundeurs spécialistes de niche se concentrent sur des solutions résistantes à l'hydrolyse, soudables au laser et mono-matériaux. Bien que les marges subissent des pressions à court terme liées aux fluctuations des résines indexées sur le brut, un pivot stratégique vers des matières premières recyclées et biosourcées laisse entrevoir une transition plus large vers des chaînes d'approvisionnement circulaires.

Principaux Enseignements du Rapport

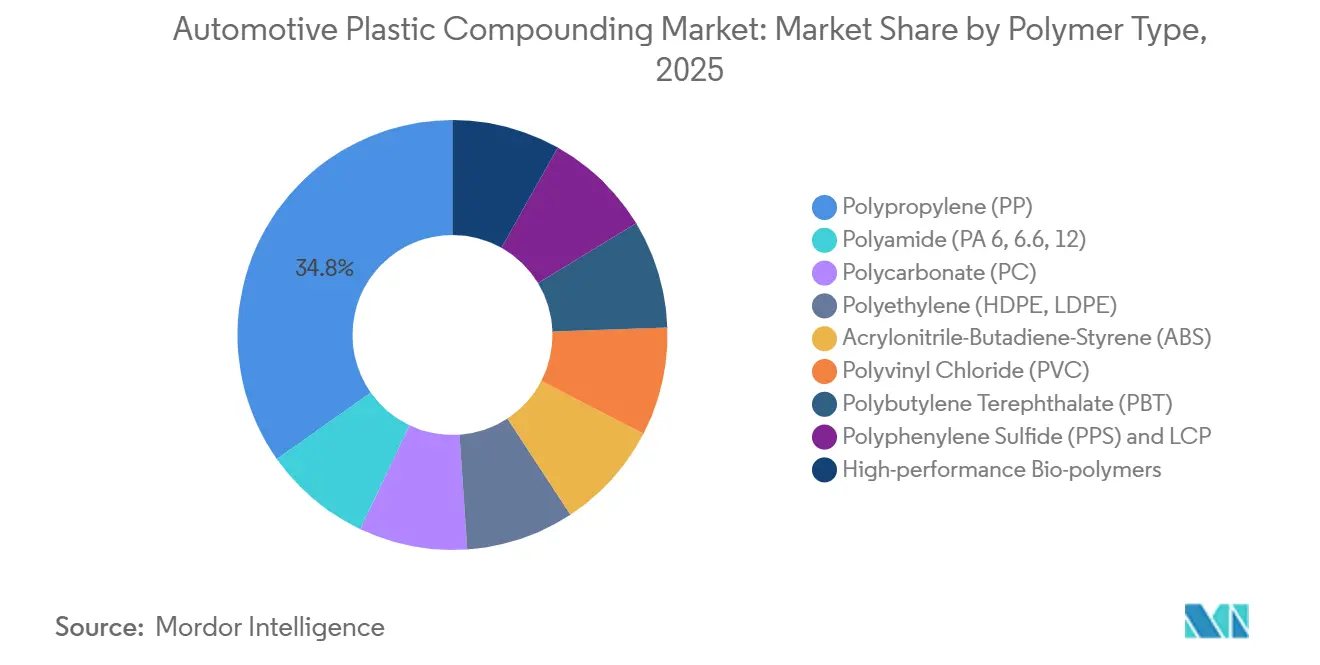

- Par type de polymère, les compounds de polypropylène ont représenté 34,87 % de la part du marché du compoundage de plastiques automobiles en 2025, tandis que les biopolymères devraient progresser à un TCAC de 6,11 % sur la période 2026-2031.

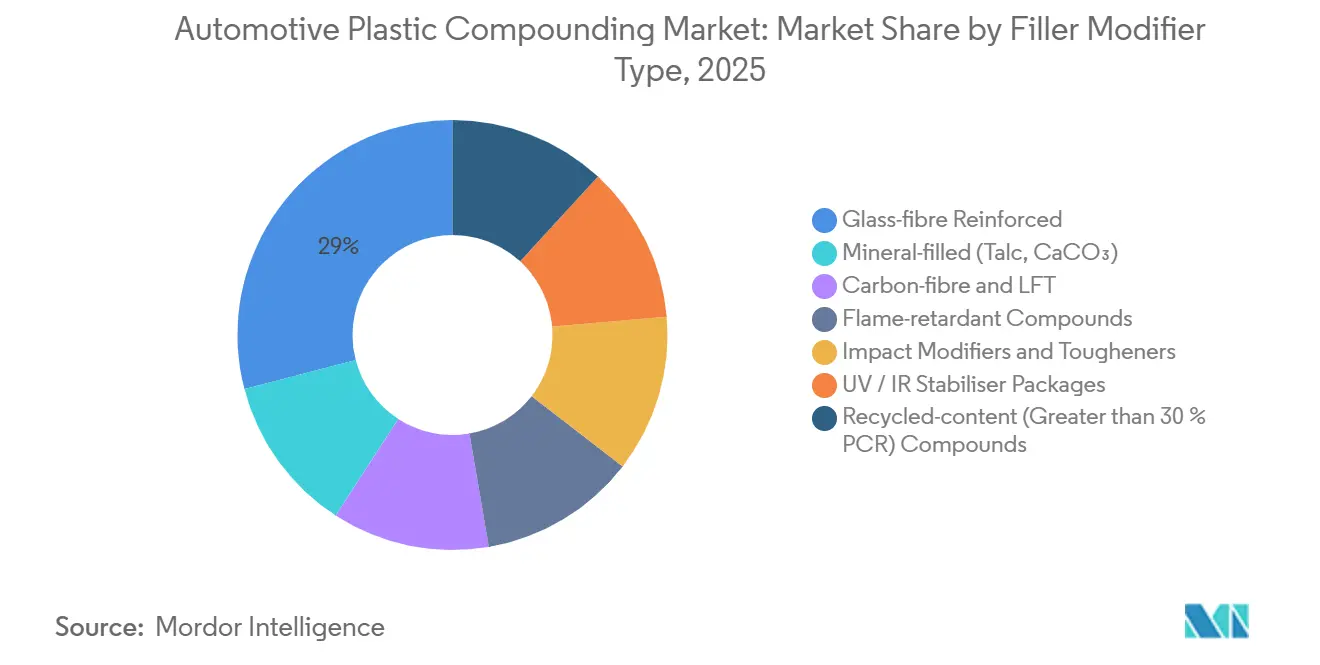

- Par catégorie de charge, les grades renforcés aux fibres de verre ont représenté 29,04 % de la taille du marché du compoundage de plastiques automobiles en 2025, tandis que ce segment lui-même progresse à un TCAC de 5,89 % sur la période 2026-2031.

- Par application, les composants intérieurs ont capté 32,89 % de la part de revenus en 2025, tandis que les compounds pour boîtiers de batteries devraient afficher le TCAC le plus rapide, à 6,33 %, sur la période 2026-2031.

- Par type de véhicule, les voitures particulières ont détenu 60,83 % de la part du marché du compoundage de plastiques automobiles en 2025, tandis que les plateformes électriques à batterie et hybrides progressent à un TCAC de 6,29 % sur la période 2026-2031.

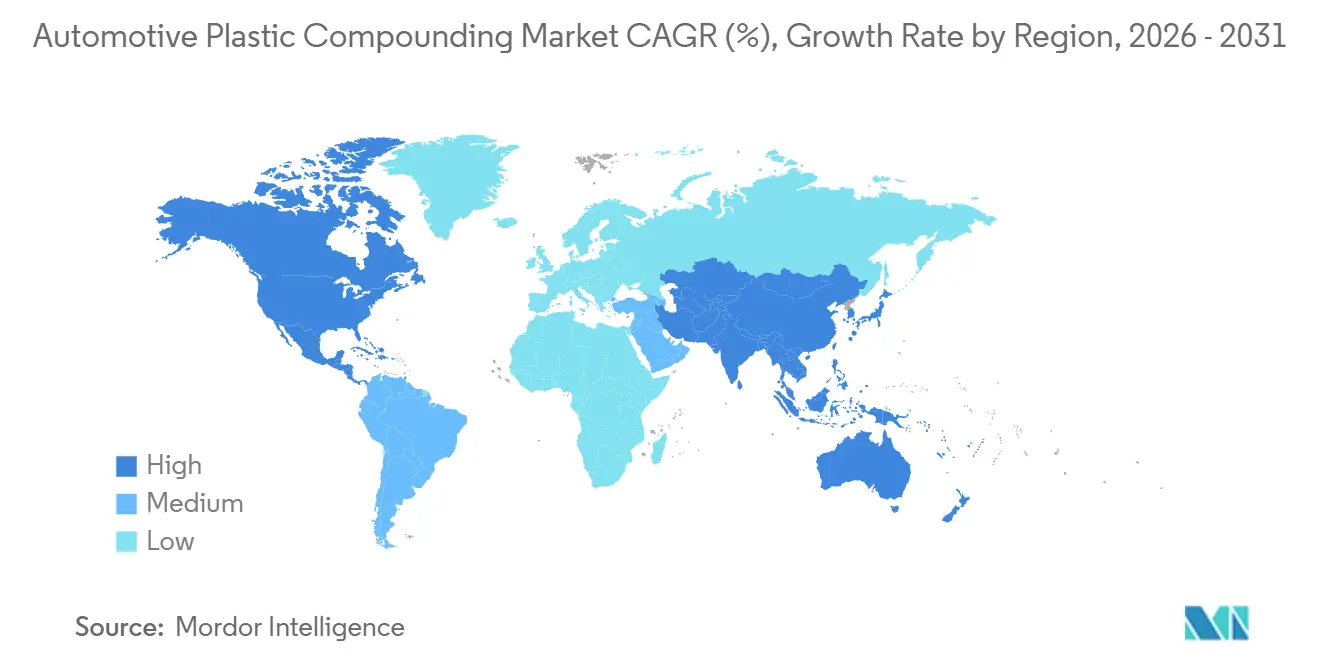

- Par géographie, l'Asie-Pacifique a capté 47,18 % de la valeur 2025 et mène l'expansion régionale avec un TCAC de 6,45 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Compoundage de Plastiques Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats d'allègement des équipementiers | +1.20% | Mondial, avec l'UE et la Chine en tête de l'application des réglementations | Moyen terme (2-4 ans) |

| Le déploiement rapide des véhicules électriques nécessite des compounds résistants à la chaleur et aux flammes | +1.50% | Cœur APAC (Chine, Corée du Sud), extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Rebond mondial de la production de véhicules après 2025 | +0.90% | Mondial, avec la reprise la plus forte en ASEAN et en Inde | Court terme (≤ 2 ans) |

| Compounds polyoléfiniques soudables au laser pour l'éclairage modulaire | +0.60% | Amérique du Nord et UE, adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Systèmes de pare-chocs mono-matériaux permettant la recyclabilité | +0.80% | UE et Japon, portés par les cadres de responsabilité élargie des producteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'Allègement des Équipementiers

En réponse aux mandats de réduction des émissions moyennes de dioxyde de carbone des flottes, les constructeurs automobiles passent de l'acier embouté traditionnel à des matériaux avancés tels que le polypropylène chargé de fibres de verre et le polyamide. Ces nouveaux matériaux réduisent considérablement le poids tout en maintenant la rigidité. Le polypropylène à fibres de verre longues est déjà un élément fondamental des modules de face avant pour les plateformes de batteries de nouvelle génération. Par ailleurs, les économies de poids présentées dans les véhicules conceptuels laissent entrevoir le potentiel d'une intégration plus poussée de ces matériaux. Ces structures légères sont essentielles pour contrebalancer le poids supplémentaire des batteries dans les véhicules électriques, ce qui a un impact direct sur leur autonomie. Les fournisseurs qui combinent réduction de poids et contenu recyclé ou biosourcé bénéficient d'un avantage de conformité significatif. En conséquence, les polyoléfines techniques sont appelées à dominer le segment des pièces semi-structurelles, consolidant leur rôle central dans le marché du compoundage de plastiques automobiles dans un avenir proche.

Le Déploiement Rapide des Véhicules Électriques Nécessite des Compounds Résistants à la Chaleur et aux Flammes

Ces dernières années, la production de véhicules électriques à batterie a connu une forte progression. Aujourd'hui, chaque pack, onduleur et port de charge est conçu avec des compounds capables de résister à une utilisation continue à haute température, tout en satisfaisant aux normes de sécurité strictes en matière d'inflammabilité[1]BASF, "Ultramid résistant à l'hydrolyse pour l'eMobilité," basf.com. Les polyamides résistants à l'hydrolyse améliorent considérablement la durée de vie des pièces dans des conditions humides de charge rapide. Parallèlement, les mélanges de sulfure de polyphénylène améliorent encore les performances à haute température, bien qu'ils soient associés à des coûts plus élevés. En Europe et en Amérique du Nord, les additifs ignifuges ont évolué vers des chimies sans halogène, simplifiant les processus de valorisation en fin de vie. En conséquence, les boîtiers de batteries sont devenus l'application à la croissance la plus rapide sur le marché du compoundage de plastiques automobiles, favorisant l'adoption plus large des thermoplastiques de spécialité. Les fournisseurs disposant de formulations ignifuges propriétaires bénéficient d'une tarification premium et de cycles de qualification client prolongés.

Rebond Mondial de la Production de Véhicules après 2025

Dans la seconde moitié de la décennie, la résorption des goulets d'étranglement liés aux semi-conducteurs devrait stimuler la production mondiale de véhicules légers, rétablissant la demande de compounds pour tableaux de bord, pare-chocs et compartiments moteur. Les expansions de l'assemblage final en Asie du Sud-Est et les initiatives de localisation en Inde prennent de l'importance, les équipementiers soucieux des coûts se tournant vers des grades de polypropylène à fort taux de charge, équilibrant performance et coût. L'augmentation de la capacité de production de polyéther polyols et d'autres intermédiaires en Chine témoigne d'une perspective positive quant à la demande soutenue de composants intérieurs. Bien que l'Europe et l'Amérique du Nord soient confrontées à des défis liés à des coûts énergétiques et salariaux plus élevés, le rapprochement stratégique vers le Mexique, soutenu par des accords commerciaux, contribue à stabiliser les volumes en Amérique du Nord. Cette reprise du marché offre aux compoundeurs l'opportunité d'améliorer leurs marges, à condition de gérer efficacement les fluctuations des prix des matières premières.

Compounds Polyoléfiniques Soudables au Laser pour l'Éclairage Modulaire

Les modules d'éclairage automobile utilisent désormais le soudage laser pour intégrer de manière transparente les lentilles, les boîtiers et les réseaux de diodes électroluminescentes. Ce procédé nécessite des couches extérieures transparentes aux infrarouges et des couches intérieures pigmentées avec un absorbeur. En utilisant des compounds de téréphtalate de polybutylène et de polycarbonate transparent au laser, les fabricants peuvent réduire considérablement les temps d'assemblage et obtenir des joints hermétiques sans recours aux adhésifs. Si les marques de véhicules électriques premium en Amérique du Nord et en Europe ont été les premiers adoptants, une pénétration vers le segment intermédiaire est anticipée à mesure que les coûts d'outillage sont amortis. Les compoundeurs qui fournissent à la fois des grades transparents et absorbeurs à partir d'une source unique obtiennent des contrats d'approvisionnement à l'échelle de la plateforme, renforçant la fidélité des clients. À l'avenir, cette tendance est appelée à créer une nouvelle voie de valeur pour les polyoléfines de spécialité sur le marché du compoundage de plastiques automobiles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des résines indexées sur le brut | -0.70% | Mondial, aiguë dans les pays importateurs dépendants comme l'Inde et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Déficit d'infrastructure de recyclage pour les flux à charges mixtes | -0.50% | Amérique du Nord, ASEAN, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Limites thermiques et de compatibilité électromagnétique dans les groupes motopropulseurs électriques | -0.40% | Mondial, applications haute tension | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Résines Indexées sur le Brut

Au début de 2026, un seul trimestre a connu une hausse significative des prix du polypropylène, qui a resserré les marges des compoundeurs. Cette fluctuation du polypropylène, ainsi que les variations des prix des matières premières pour le polyamide et le polycarbonate, ont étroitement reflété les tendances des prix du pétrole brut et du gaz naturel[2]Plastics News, "Hausse des prix des résines en 2026," plasticsnews.com . Les primes pour le polyamide 6.6 ont augmenté en raison de perturbations dans l'approvisionnement en adiponitrile, tandis que les coûts du polycarbonate ont augmenté en raison de restrictions liées au phosgène. Les producteurs disposant d'opérations intégrées atténuent les risques grâce à des actifs en amont, tandis que les producteurs indépendants font face à des difficultés liées à des contrats mal appariés. Les polyamides biosourcés offrent une certaine protection contre la volatilité du marché, mais sont associés à des coûts plus élevés.

Déficit d'Infrastructure de Recyclage pour les Flux à Charges Mixtes

Le retraitement des déchets chargés de fibres de verre et de minéraux pose des défis : l'attrition des fibres diminue les propriétés mécaniques et les flux mixtes compromettent la pureté du fondu. Les installations de recyclage chimique capables de dépolymériser les compounds chargés sont peu disponibles en dehors de l'Europe occidentale. En conséquence, la plupart des marchés s'appuient sur les déchets générés lors des processus de fabrication. Les engagements des fabricants à utiliser du contenu recyclé exercent une pression sur l'offre disponible. Cela a conduit à l'allocation des compounds recyclés à des applications moins critiques, une situation qui devrait se poursuivre jusqu'à ce que l'infrastructure nécessaire soit davantage développée. Cet écart persistant est susceptible de freiner la croissance des grades recyclés à forte teneur en charges au fil du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Polymère : Dominance du Polypropylène avec un Potentiel Haussier Biosourcé

Les compounds de polypropylène ont représenté 34,87 % de la part du marché du compoundage de plastiques automobiles en 2025, grâce à des grades chargés de verre rentables pour les pare-chocs, les modules de portes et les tableaux de bord. La taille du marché du compoundage de plastiques automobiles pour les biopolymères, bien que plus modeste, devrait progresser à un TCAC de 6,11 % entre 2026 et 2031, catalysée par les agendas de neutralité carbone des équipementiers et les crédits de contenu renouvelable.

En complément de l'empreinte du polypropylène, les polyamides résistants à l'hydrolyse sécurisent les espaces sous capot et les boîtiers de batteries, le polycarbonate offre une clarté optique pour le vitrage, et l'ABS persiste dans les pièces intérieures à finition élevée. Les polyamides biosourcés dérivés de l'huile de ricin combinent résistance à la température et matière première renouvelable, signalant l'émergence d'un créneau premium. La matrice de matériaux qui en résulte confirme une inclinaison progressive mais perceptible vers des chimies à faible empreinte carbone au sein du marché plus large du compoundage de plastiques automobiles.

Par Type de Charge / Modificateur : Le Renforcement aux Fibres de Verre Donne le Rythme

Les renforts en fibres de verre ont contribué à hauteur de 29,04 % aux revenus de 2025 et progresseront à un TCAC de 5,89 % sur la période 2026-2031. Les thermoplastiques à fibres longues sont de plus en plus utilisés dans les plateaux de batteries semi-structurels et les supports de face avant. Si les grades en fibres de carbone améliorent les rapports rigidité/poids pour les véhicules électriques premium, leur coût nettement plus élevé limite leur adoption généralisée.

Les charges minérales, comme le talc, contribuent à réduire les coûts pour les passages de roues et les boucliers de soubassement. Parallèlement, les systèmes ignifuges évoluent vers des systèmes sans halogène, garantissant la conformité aux normes UL 94 V-0 et facilitant le recyclage. En Europe, les modificateurs à contenu recyclé connaissent la croissance la plus rapide, portés par des seuils obligatoires. Ces choix de technologie de charge soulignent l'importance de l'adaptation des propriétés pour capter de la valeur au sein du marché du compoundage de plastiques automobiles.

Par Application : Les Intérieurs en Tête, les Boîtiers de Batteries s'Accélèrent

Les intérieurs ont absorbé 32,89 % de la demande en 2025, reflétant la production régulière de tableaux de bord et de garnitures de portes dans le monde entier. À l'inverse, les compounds pour boîtiers de batteries affichent la trajectoire la plus marquée avec un TCAC de 6,33 % sur la période 2026-2031. Les équipementiers exigent désormais des polymères ignifuges certifiés pour des cycles de vie prolongés.

Pour des raisons de poids et de coût, les panneaux extérieurs se tournent de plus en plus vers le polypropylène à fibres de verre longues. Parallèlement, l'éclairage modulaire adopte le téréphtalate de polybutylène et le polycarbonate soudables au laser. À mesure que les moteurs à combustion interne réduisent leur cylindrée, entraînant des températures plus élevées sous capot, les systèmes de fluides sous capot se tournent vers des mélanges de polyamide haute température et de téréphtalate de polybutylène. Ces évolutions sectorielles élargissent le périmètre fonctionnel du marché du compoundage de plastiques automobiles.

Par Type de Véhicule : Les Plateformes Électrifiées Reconfigurent le Mix de Volumes

Les voitures particulières ont dominé avec une part de 60,83 % en 2025, mais les véhicules électriques à batterie et hybrides constitueront le principal levier de croissance, progressant à 6,29 % sur la période 2026-2031. Dans les véhicules électriques, l'utilisation de plastiques emballés par véhicule a considérablement augmenté en raison de composants tels que le berceau de batterie, les plaques thermiques et les connecteurs de câbles orange, même si les composants du système de carburant connaissent un déclin.

Les véhicules utilitaires légers utilisent désormais du polypropylène résistant à l'abrasion pour les revêtements de benne, tandis que les camions lourds s'appuient sur le polyamide haute température et le sulfure de polyphénylène dans leurs modules de contrôle des émissions. À mesure que les bus et les flottes de livraison évoluent vers l'électrification, on observe un glissement notable des volumes vers les grades ignifuges. Ces tendances soulignent le rôle central de l'électrification dans la configuration du marché du compoundage de plastiques automobiles.

Analyse Géographique

L'Asie-Pacifique a détenu la plus grande part, soit 47,18 %, de la taille du marché du compoundage de plastiques automobiles en 2025 et devrait également afficher le TCAC le plus rapide, à 6,45 %, sur la période 2026-2031, soulignant le leadership de la région tant en termes d'échelle que de dynamisme. La Chine se distingue, commandant une part significative de la demande régionale. Cette domination est renforcée par l'impressionnante production de véhicules de la Chine et ses politiques agressives de double crédit, qui accélèrent l'adoption des véhicules électriques. En Inde, les incitations gouvernementales et la forte progression des ventes de véhicules utilitaires sport stimulent l'expansion du marché. Notamment, les compounds de polypropylène ont capté une part considérable de la demande locale, soulignant une tendance vers des spécifications de pièces axées sur les coûts. Le Japon se concentre sur les programmes de pare-chocs mono-matériaux et utilise de plus en plus des grades de polypropylène recyclé. Les grands groupes familiaux de Corée du Sud augmentent leur capacité en polyamide pour répondre aux besoins des usines nationales de véhicules électriques à batterie, qui ont affiché une croissance substantielle.

L'Amérique du Nord détient une part substantielle du marché mondial du compoundage de plastiques automobiles. Les réglementations commerciales orientent les activités d'assemblage et de compoundage vers le Mexique. L'acquisition de Mayfair Plastics par Husco International, qui a intégré de nombreuses lignes d'injection conformes aux exigences tarifaires, témoigne de ce changement. Parallèlement, la loi américaine sur la réduction de l'inflation stimule une forte progression de la production nationale de grades de polyamide et de polypropylène ignifuges, essentiels pour les boîtiers de batteries. BASF et Covestro ont tous deux programmé leurs démarrages de production. Dans un mouvement stratégique, LyondellBasell et Sipchem mènent des études de faisabilité sur un vapocraqueur à alimentation mixte en Arabie Saoudite, signalant une poussée vers l'intégration en amont au Moyen-Orient, ciblant les clients en aval en Amérique du Nord.

Malgré des coûts énergétiques élevés, l'Europe continue d'exercer une influence significative en matière d'innovation et de réglementation. La révision de la réglementation sur les véhicules en fin de vie, qui impose un pourcentage spécifique de contenu recyclé à une date future, stimule les investissements des acteurs du secteur. Des entreprises comme Borealis, Trinseo et MBA Polymers se tournent vers des compounds de polypropylène et de polycarbonate prêts pour l'économie circulaire. Borealis réalise un investissement significatif dans sa ligne de Schwechat, en se concentrant sur les grades renforcés aux fibres de verre et ignifuges adaptés aux véhicules électriques européens. À plus grande échelle, Mutares a renforcé sa présence régionale avec l'acquisition de la division thermoplastiques techniques de SABIC. En Amérique du Sud, l'empreinte d'assemblage de véhicules du Brésil reste le point focal. Au Moyen-Orient et en Afrique, la demande est encore à ses débuts mais sur une trajectoire ascendante. L'Arabie Saoudite augmente sa capacité en polymères, et l'Afrique du Sud progresse pour relever ses défis énergétiques.

Paysage Concurrentiel

Le marché du compoundage de plastiques automobiles est modérément fragmenté. Le rythme des acquisitions s'est accéléré. Mutares a fait la une des journaux en acquérant l'unité thermoplastiques techniques de SABIC, une opération qui a ajouté une capacité de compoundage substantielle, dont une part notable est destinée à l'usage automobile. Cette acquisition a propulsé Mutares dans les rangs des acteurs de second rang à l'échelle mondiale. Borealis, dans un mouvement stratégique, a investi massivement dans des installations de polypropylène à fort contenu recyclé et ignifuge en Autriche et en Allemagne. Cet investissement témoigne d'un pari fort sur les mandats de contenu recyclé de l'Union Européenne. Par ailleurs, l'acquisition par Orinko d'une participation majoritaire dans le compoundeur italien Omikron et l'investissement de Polyram dans LAPO mettent en évidence une tendance : les entreprises asiatiques lorgnent avec intérêt sur les entreprises européennes, cherchant à s'implanter dans le segment premium.

Leaders du Secteur du Compoundage de Plastiques Automobiles

LyondellBasell Industries Holdings B.V.

BASF SE

SABIC

Covestro AG

Celanese Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Husco International acquerra Mayfair Plastics, intégrant de manière transparente 77 machines d'injection. Cette démarche stratégique renforcera le Marché du Compoundage de Plastiques Automobiles, amplifiant la capacité de production et garantissant que l'approvisionnement est conforme aux normes ACEUM. Une telle conformité est primordiale pour répondre aux exigences des constructeurs automobiles de Detroit.

- Septembre 2025 : Borealis a inauguré une nouvelle installation de compoundage de polypropylène en Autriche, avec un investissement dépassant 100 millions EUR. Cette installation de pointe, dotée de lignes à double vis, est stratégiquement positionnée pour stimuler les innovations sur le Marché du Compoundage de Plastiques Automobiles. Son objectif principal est de répondre à la demande croissante de grades renforcés aux fibres de verre et ignifuges, notamment dans le domaine des véhicules électriques. De plus, dans un souci de durabilité, l'installation traite jusqu'à 50 % d'alimentation recyclée.

Périmètre du Rapport sur le Marché Mondial du Compoundage de Plastiques Automobiles

Le compoundage de plastiques automobiles est le processus de mélange de polymères de base avec des charges, des renforts et des additifs pour créer des matériaux personnalisés adaptés aux applications automobiles. Cela améliore des propriétés telles que la résistance, la durabilité, la résistance à la chaleur et la recyclabilité. Les plastiques compoundés sont largement utilisés dans les intérieurs, les extérieurs, les systèmes sous capot et les composants de véhicules électriques, soutenant la conception légère, la durabilité et les améliorations de performance dans l'ensemble du secteur automobile.

Le marché du compoundage de plastiques automobiles est segmenté par type de polymère, type de charge/modificateur, application, type de véhicule et géographie. Par type de polymère, le marché est segmenté en polypropylène (PP), polyamide (PA 6, 6.6, 12), polycarbonate (PC), polyéthylène (HDPE, LDPE), acrylonitrile-butadiène-styrène (ABS), polychlorure de vinyle (PVC), téréphtalate de polybutylène (PBT), sulfure de polyphénylène (PPS), LCP et biopolymères haute performance. Par type de charge/modificateur, le marché est segmenté en chargé de minéraux (talc, CaCO₃), renforcé aux fibres de verre, fibres de carbone et LFT, compounds ignifuges, modificateurs d'impact et agents renforçateurs, packages de stabilisants UV/IR et compounds à contenu recyclé (>30 % PCR). Par application, le marché est segmenté en composants intérieurs, panneaux extérieurs et garnitures, systèmes sous capot/électronique de puissance, systèmes d'éclairage et boîtiers de lentilles, boîtiers de batteries haute tension, et systèmes de contact avec les carburants et les fluides. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, camions lourds et bus, et véhicules électriques à batterie et hybrides. Le rapport couvre également la taille du marché et les prévisions pour le Marché du Compoundage de Plastiques Automobiles dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Polypropylène (PP) |

| Polyamide (PA 6, 6.6, 12) |

| Polycarbonate (PC) |

| Polyéthylène (HDPE, LDPE) |

| Acrylonitrile-Butadiène-Styrène (ABS) |

| Polychlorure de Vinyle (PVC) |

| Téréphtalate de Polybutylène (PBT) |

| Sulfure de Polyphénylène (PPS) et LCP |

| Biopolymères Haute Performance |

| Chargé de Minéraux (Talc, CaCO₃) |

| Renforcé aux Fibres de Verre |

| Fibres de Carbone et LFT |

| Compounds Ignifuges |

| Modificateurs d'Impact et Agents Renforçateurs |

| Packages de Stabilisants UV / IR |

| Compounds à Contenu Recyclé (>30 % PCR) |

| Composants Intérieurs |

| Panneaux Extérieurs et Garnitures |

| Systèmes Sous Capot / Électronique de Puissance |

| Systèmes d'Éclairage et Boîtiers de Lentilles |

| Boîtiers de Batteries Haute Tension |

| Systèmes de Contact avec les Carburants et les Fluides |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Camions Lourds et Bus |

| Véhicules Électriques à Batterie et Hybrides |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Polymère | Polypropylène (PP) | |

| Polyamide (PA 6, 6.6, 12) | ||

| Polycarbonate (PC) | ||

| Polyéthylène (HDPE, LDPE) | ||

| Acrylonitrile-Butadiène-Styrène (ABS) | ||

| Polychlorure de Vinyle (PVC) | ||

| Téréphtalate de Polybutylène (PBT) | ||

| Sulfure de Polyphénylène (PPS) et LCP | ||

| Biopolymères Haute Performance | ||

| Par Type de Charge / Modificateur | Chargé de Minéraux (Talc, CaCO₃) | |

| Renforcé aux Fibres de Verre | ||

| Fibres de Carbone et LFT | ||

| Compounds Ignifuges | ||

| Modificateurs d'Impact et Agents Renforçateurs | ||

| Packages de Stabilisants UV / IR | ||

| Compounds à Contenu Recyclé (>30 % PCR) | ||

| Par Application | Composants Intérieurs | |

| Panneaux Extérieurs et Garnitures | ||

| Systèmes Sous Capot / Électronique de Puissance | ||

| Systèmes d'Éclairage et Boîtiers de Lentilles | ||

| Boîtiers de Batteries Haute Tension | ||

| Systèmes de Contact avec les Carburants et les Fluides | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Camions Lourds et Bus | ||

| Véhicules Électriques à Batterie et Hybrides | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché du compoundage de plastiques automobiles en 2026 ?

Le secteur est évalué à 9,68 milliards USD en 2026 et est en passe d'atteindre 12,65 milliards USD d'ici 2031.

Quel polymère détient la plus grande part dans le compoundage automobile mondial ?

Les compounds de polypropylène ont détenu 34,87 % de la part mondiale en 2025, reflétant leur équilibre entre coût et performance.

Quelle application connaîtra la croissance la plus rapide d'ici 2031 ?

Les compounds pour boîtiers de batteries haute tension devraient progresser à un TCAC de 6,33 % dans le sillage de l'accélération de l'adoption des véhicules électriques.

Comment les mandats de contenu recyclé influencent-ils les choix de matériaux ?

Les règles de l'UE exigeant 25 % de contenu recyclé d'ici 2030 poussent les équipementiers vers des systèmes de pare-chocs mono-matériaux et des mélanges de polypropylène post-consommation certifiés.

Dernière mise à jour de la page le: