Taille et part du marché du transit de marchandises au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.98 Milliards de dollars |

| Taille du Marché (2026) | 12.62 Milliards de dollars |

| Taille du Marché (2031) | 16.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

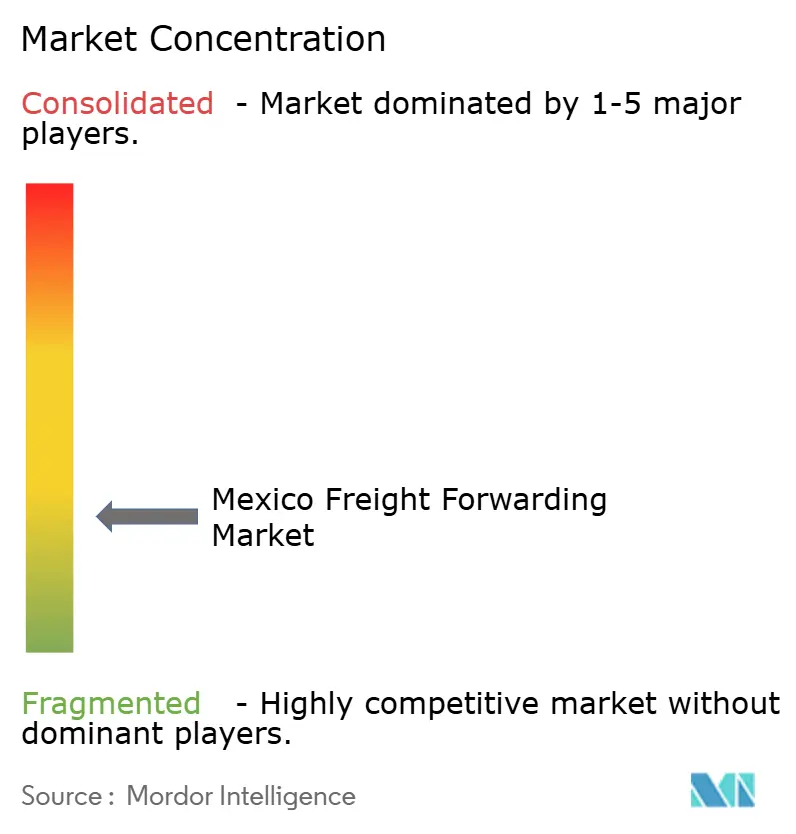

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transit de marchandises au Mexique par Mordor Intelligence

La taille du marché du transit de marchandises au Mexique en 2026 est estimée à 12,62 milliards USD, en hausse par rapport à la valeur de 2025 de 11,98 milliards USD, avec des projections pour 2031 affichant 16,39 milliards USD, soit une croissance à un TCAC de 5,35 % sur la période 2026-2031.

L'afflux de fabrication lié au nearshoring, l'accélération du commerce électronique transfrontalier et la poursuite des modernisations d'infrastructures sur les corridors maritimes, aériens, routiers et ferroviaires sous-tendent cette expansion de la taille du marché. Le Mexique est devenu le principal partenaire commercial des États-Unis en 2024, et la croissance des volumes de fret qui en résulte renforce les investissements concurrentiels autour des ports d'accès du Pacifique, des plateformes intermodales de la frontière nord et des corridors de production du Bajío. La volatilité des devises, la pénurie de chauffeurs et la congestion ferroviaire tempèrent la croissance, mais ne l'emportent pas sur la demande structurelle découlant de la relocalisation des équipementiers, de la numérisation des douanes et des incitations réglementaires. Ensemble, ces éléments maintiennent un environnement dans lequel les transitaires dotés de technologies avancées approfondissent leurs avantages d'échelle tandis que les opérateurs de niche saisissent des opportunités spécialisées.

Principaux enseignements du rapport

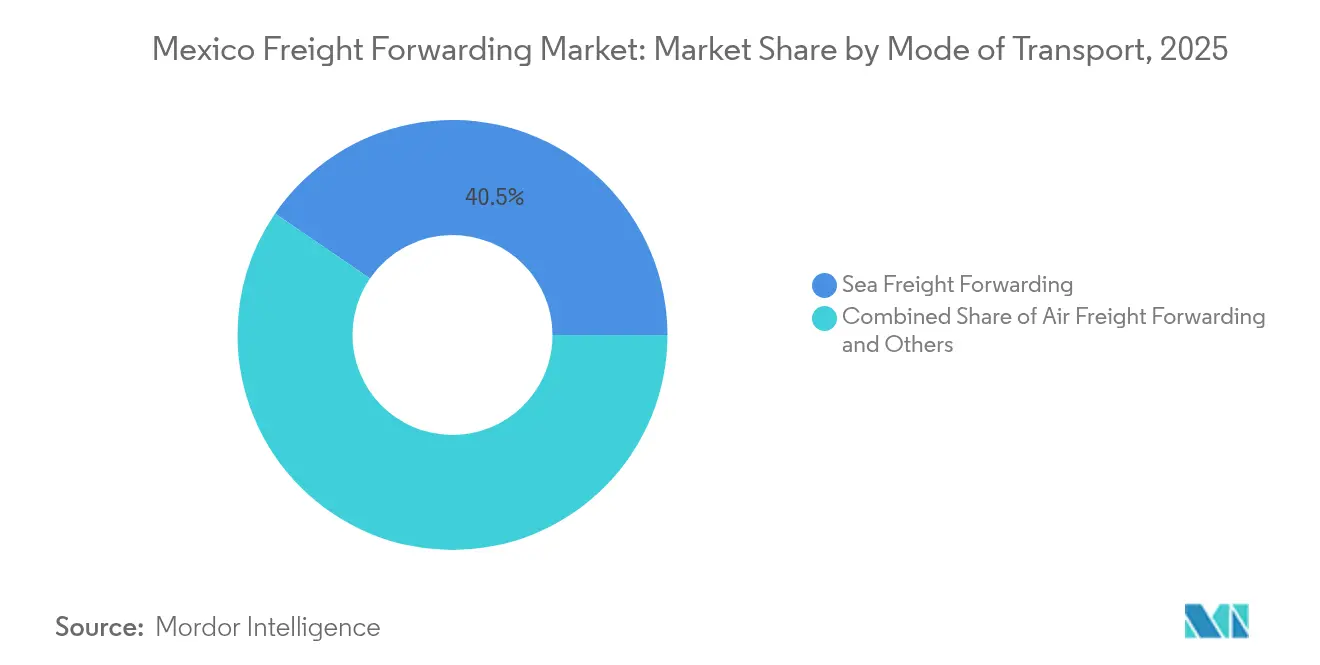

- Par mode de transport, le transit de fret maritime a dominé avec une part de marché de 40,45 % sur le marché du transit de marchandises au Mexique en 2025, tandis que le transit de fret aérien devrait croître au TCAC le plus rapide de 5,38 % jusqu'en 2031.

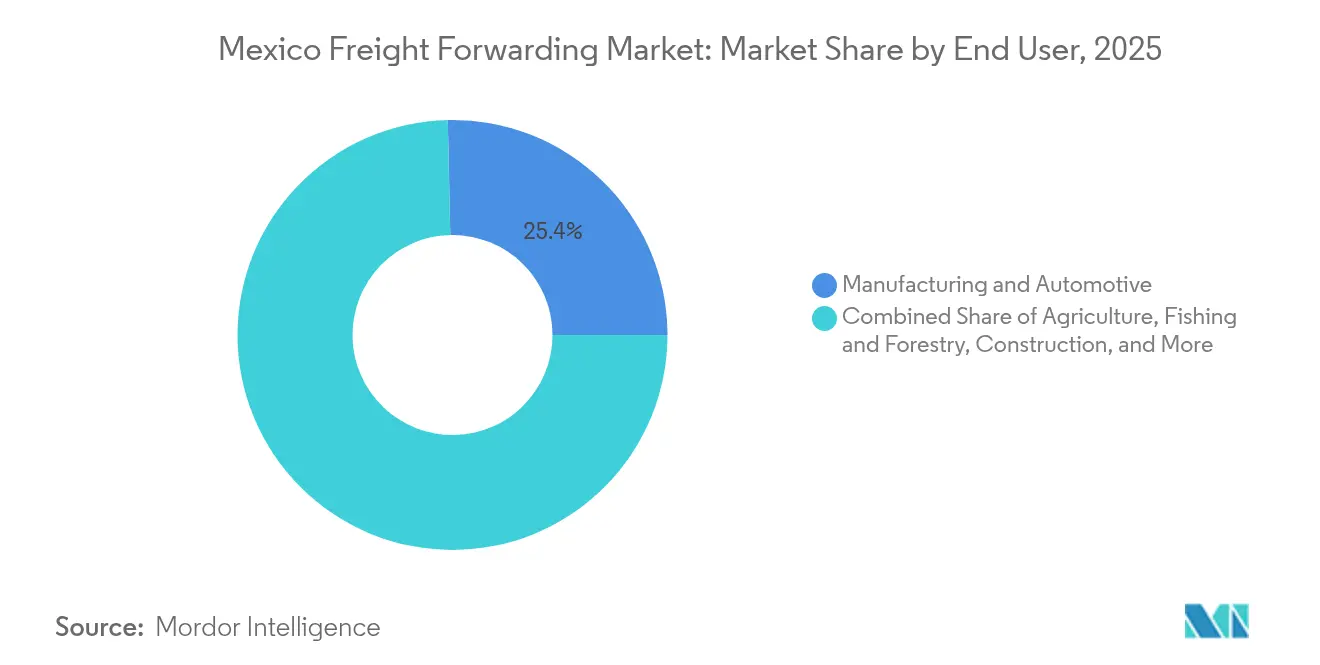

- Par utilisateur final, la fabrication et l'automobile représentaient 25,35 % de la taille du marché du transit de marchandises au Mexique en 2025, tandis que la demande en matière de santé et de pharmacie progresse à un TCAC de 4,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transit de marchandises au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Rebond des exportations tiré par le nearshoring | +1.8% | National, avec des concentrations dans le Bajío et les États de la frontière nord | Moyen terme (2-4 ans) |

| Réformes douanières alignées sur l'ACEUM | +1.2% | Postes frontière États-Unis–Mexique, ports du Pacifique | Court terme (≤ 2 ans) |

| Essor des colis du commerce électronique (transfrontalier) | +0.9% | Grands centres urbains, plateformes logistiques frontalières | Court terme (≤ 2 ans) |

| Relocalisation des fournisseurs automobiles de rang 1 par les équipementiers | +0.8% | Corridors automobiles : Bajío, Nuevo León, Sonora | Moyen terme (2-4 ans) |

| Corridors multimodaux (ports du Pacifique vers le Bajío) | +0.6% | Côte Pacifique, zones de fabrication du centre du Mexique | Long terme (≥ 4 ans) |

| Incitations gouvernementales au fret vert | +0.4% | National, avec priorité dans les zones de développement industriel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond des exportations tiré par le nearshoring

La migration industrielle d'Asie vers le Mexique remodèle les chaînes d'approvisionnement nord-américaines et sous-tend une hausse persistante des volumes de transit de marchandises. Des engagements d'investissement supérieurs à 60 milliards USD sont programmés pour entrer en exploitation d'ici 2027, et plus de 450 nouvelles entreprises ont ouvert des installations depuis 2024. La production de pièces automobiles, dont 87 % est exportée, repose sur des corridors juste-à-temps fiables qui favorisent les solutions multimodales reliant les ports du Pacifique, les usines du Bajío et les chaînes de montage américaines. La production automobile représentait 21,7 % du PIB manufacturier du Mexique en 2024, et le complexe de 5 milliards USD de Tesla à Monterrey illustre l'ampleur des projets ancrant les flux futurs. Les transitaires disposant d'entrepôts sous douane et d'une expertise douanière certifiée sont bien positionnés pour décrocher des contrats à long terme, à mesure que les équipementiers et les fournisseurs de rang 1 intensifient leur approvisionnement local[1]Automotive Logistics, "La puissance mexicaine prête à croître," automotivelogistics.media.

Réformes douanières alignées sur l'ACEUM

Le mandat Complemento Carta Porte 3.0 et le dispositif de certification IMMEX 4.0 raccourcissent les cycles de dédouanement et simplifient la documentation, permettant des inspections le jour même à Manzanillo et à Lázaro Cárdenas. Les profils de risque automatisés et le suivi électronique des expéditions réduisent les coûts de conformité et encouragent la diversification modale. Les entreprises déployant des plateformes de courtage basées sur des API dédouanent désormais les entrées frontalières en quelques heures au lieu de plusieurs jours, ce qui se traduit par des économies en fonds de roulement et une meilleure utilisation des semi-remorques. Ces gains renforcent la part de marché des transitaires axés sur le numérique tout en contraignant les courtiers traditionnels à accélérer leurs modernisations technologiques.

Essor des colis du commerce électronique (transfrontalier)

Les dépenses de vente au détail en ligne ont fortement augmenté en 2024, catalysant des expéditions de colis à deux chiffres à travers la frontière États-Unis–Mexique. L'extension du hub de Querétaro de DHL pour 120 millions USD a créé le plus grand centre DHL Express d'Amérique latine, augmentant la capacité de traitement pour les livraisons le lendemain de 35 %. Les parcs logistiques verticaux à Mexico ont réduit les délais d'exécution de 70 %, et les seuils en franchise de droits dans le cadre de l'ACEUM encouragent la hausse des importations de petits colis. Les prestataires de services d'exécution s'associent à des transitaires pour intégrer la capacité de transport intermédiaire, reliant l'acheminement par fret aérien à la distribution locale sur une seule plateforme. Ces dynamiques soutiennent la croissance des rendements premium, en particulier pour les liaisons aériennes à délai garanti.

Relocalisation des fournisseurs automobiles de rang 1 par les équipementiers

La production de véhicules a atteint 3,8 millions d'unités en 2024, dont 3,3 millions exportées. L'usine de BMW à San Luis Potosí s'approvisionne auprès de 250 fournisseurs régionaux en utilisant la planification prédictive et l'analyse de transbordement, réduisant les stocks en bord de ligne de 23 %. Les fournisseurs de rang 1 relocalisés génèrent des flux de fret supplémentaires de batteries, d'intérieurs et d'électronique, nécessitant chacun une conformité en matière de température, de sécurité ou de marchandises dangereuses. Les transitaires qui intègrent l'assurance, la consolidation à l'origine et le drayage sous douane remportent des contrats à marges plus élevées, tandis que les transporteurs investissent dans des parcs d'équipements spécialisés. La transition vers les véhicules électriques intensifie la demande d'installations certifiées pour le stockage de batteries lithium-ion et de personnel formé aux réglementations ADR.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Goulets d'étranglement du réseau ferroviaire aux postes frontière | -0.8% | Postes frontière États-Unis–Mexique, corridors ferroviaires clés | Moyen terme (2-4 ans) |

| Pénurie de chauffeurs et fort taux de rotation | -1.1% | National, avec un impact aigu à Tijuana, Ciudad Juárez, Monterrey | Court terme (≤ 2 ans) |

| Volatilité des suppléments carburant liés aux devises | -0.6% | National, affectant les opérations transfrontalières | Court terme (≤ 2 ans) |

| Infrastructure de chaîne du froid limitée en dehors des villes de rang 1 | -0.4% | Villes secondaires, réseaux de distribution ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau ferroviaire aux postes frontière

Eagle Pass et Laredo restent saturés, les volumes ferroviaires dépassant la capacité des voies d'évitement. Les durées d'immobilisation moyennes ont augmenté de 18 heures d'une année sur l'autre malgré les programmes d'investissement de Kansas City Southern de México. La proposition de chemin de fer Green Eagle, une extension de 1,335 mille dans le comté de Maverick, attend encore l'approbation de plusieurs agences, retardant le soulagement. Les retards se répercutent sur les chaînes automobiles juste-à-temps, forçant une déviation coûteuse vers le transport routier. Les transitaires constituent des stocks tampons dans des entrepôts proches de la frontière, ce qui augmente les coûts de stockage des stocks et complique la fiabilité des calendriers[2]Railway Age, "Pétition d'exemption," railwayage.com.

Pénurie de chauffeurs et fort taux de rotation

On estime à 56 000 le nombre de postes vacants de chauffeurs longue distance en Amérique du Nord, et la hausse de salaire obligatoire de 108 % au Mexique, effective en mars 2025, accentue la pression sur les coûts des petits transporteurs. La revalorisation salariale n'a pas encore enrayé l'attrition, le taux de rotation dépassant 25 % dans les flottes de Monterrey. Les primes d'assurance, les retards aux postes de contrôle et la hausse des dépenses de carburant compriment les marges, poussant les petits opérateurs à se retirer du marché. Les transitaires disposant d'une capacité captive ou intermédiée couvrent le risque grâce à des contrats dédiés et à des itinéraires multimodaux, mais l'élasticité globale du transport routier reste tendue, freinant la hausse du TCAC du marché[3]Mexico Business News, "Le transport routier mexicain face aux perturbations après une hausse de 108 % du salaire des chauffeurs," mexicobusinessnews.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : le fret maritime maintient son échelle, le fret aérien s'accélère

Le fret maritime a conservé une part de marché de 40,45 % sur le marché du transit de marchandises au Mexique en 2025, soulignant sa domination dans les flux à grand volume entre l'Asie et les ports du Pacifique. Les solutions LCL (groupage) gagnent du terrain auprès des entreprises de taille moyenne exploitant les avantages du nearshoring, tandis que le FCL (conteneur complet) reste stable pour les fabricants établis à production prévisible. Les alliances de transporteurs ont introduit des liaisons express Shanghai-Manzanillo avec des transits de 15 jours, offrant un juste milieu viable entre les calendriers aériens et maritimes traditionnels.

Du côté aérien, les transporteurs de réseau ont étendu leur capacité en soute à l'Aéroport International Felipe Ángeles de Mexico, tandis que les intégrateurs ont investi dans l'acheminement par Querétaro, propulsant les liaisons aériennes au TCAC le plus rapide de 5,38 % sur la période 2026-2031. Les colis du commerce électronique, l'électronique à haute valeur ajoutée et les composants automobiles urgents ancrent la demande, encourageant les transitaires à négocier des accords d'espace réservé et à déployer des charters de consolidation. Le multimodal rail-route, classé dans la catégorie « autres », bénéficie des corridors intermodaux transfrontaliers et des programmes pilotes de dédouanement préalable qui réduisent de plusieurs heures les cycles de bout en bout. Collectivement, ces développements garantissent la diversité modale au sein du marché du transit de marchandises au Mexique et encouragent des offres de services intégrés.

Par utilisateur final : la fabrication domine tandis que la santé prend de l'élan

La fabrication et l'automobile ont capturé 25,35 % de la taille du marché du transit de marchandises au Mexique en 2025, portées par une production de 3,8 millions de véhicules et la relocalisation de fournisseurs de rang 1 vers le Bajío et les clusters du nord. Le fret spécialisé, comprenant le séquençage par niveaux et le transbordement juste-à-temps, se traduit par des revenus par kilogramme plus élevés par rapport aux marchandises banales. Les extensions d'usines de Tesla, BMW et Kia nécessitent des flux entrants consolidés, générant une demande constante pour le transbordement sous douane dans les zones frontalières. Le pétrole et le gaz, les mines et les carrières maintiennent un volume stable grâce aux équipements de levage lourd et aux exportations de minéraux en vrac, bien que la diversification énergétique modère la croissance à long terme.

La santé et la pharmacie devraient dépasser tous leurs pairs avec un TCAC de 4,62 % (2026-2031), grâce aux multinationales qui diversifient leurs chaînes d'approvisionnement et à une application plus stricte des Bonnes Pratiques de Distribution. Les pénuries de capacité de chaîne du froid en dehors des villes de rang 1 soutiennent des prix premium pour les liaisons validées. La demande dans la construction est liée à des projets de grande envergure tels que le Train Maya, nécessitant des importations de ciment, d'acier et de machines. Le commerce de distribution, y compris le commerce de gros, les produits de grande consommation et les commerçants en ligne, ajoute de la volatilité mais une fréquence élevée, bénéficiant aux transitaires qui combinent le transport par lots inférieurs à la charge complète, les colis et la gestion des retours dans des contrats unifiés. Les marchandises émergentes des télécommunications et des énergies renouvelables génèrent des mouvements hors gabarit et à haute valeur ajoutée, accroissant la complexité en matière d'assurance et de conformité au sein du secteur du transit de marchandises au Mexique.

Analyse géographique

Les plateformes de la côte Pacifique représentent la majorité du débit maritime, Manzanillo ayant traité 3,5 millions d'EVP en 2024 et devant atteindre 10 millions d'EVP d'ici 2030 à la suite de sa modernisation à 3 milliards USD. Lázaro Cárdenas exploite la plus grande installation douanière du Mexique et des grues de quai semi-automatisées, permettant des inspections le jour même et absorbant le débordement des routes maritimes asiatiques. Ensemble, ces ports sous-tendent des solutions maritimes-ferroviaires régionales qui alimentent les usines de Guadalajara et du Bajío, réduisant les coûts de fret intérieur jusqu'à 12 %.

Les États frontaliers du nord enregistrent la trajectoire de croissance la plus rapide au sein du marché du transit de marchandises au Mexique, portés par le nearshoring et l'assemblage transfrontalier. Laredo, El Paso et Eagle Pass concentrent les flux intermodaux routiers et ferroviaires, tandis que de nouveaux ports secs au Nuevo León intègrent des entrepôts sous douane avec des services à valeur ajoutée. Le taux d'inoccupation dans les parcs industriels de classe A le long du corridor Monterrey–Saltillo est tombé en dessous de 2 % en 2024, reflétant une demande soutenue pour l'immobilier logistique orienté vers l'exportation. La congestion ferroviaire reste toutefois un goulet d'étranglement, incitant les transitaires à diversifier leurs itinéraires par des passages plus petits et à tirer parti de programmes de drayage accélérés.

Paysage concurrentiel

Les intégrateurs mondiaux et les transitaires multinationaux continuent d'approfondir leur échelle grâce aux acquisitions et aux investissements technologiques. L'acquisition d'Estafeta par UPS renforce la densité des colis nationaux, tandis que le partenariat de Hub Group avec Easo crée la plus grande offre intermodale États-Unis–Mexique en Amérique du Nord. Deutsche Post DHL Group, Kuehne + Nagel et DSV renforcent leurs positions dans les segments aérien premium et express en déployant l'analyse prédictive, le balisage IoT et le courtage automatisé. Les spécialistes régionaux tels que Solistica et Traxión ripostent en se concentrant sur le séquençage automobile, le commerce électronique du dernier kilomètre et les expéditions urgentes, souvent par le biais de coentreprises avec des équipementiers ou des détaillants.

L'adoption technologique différencie les propositions de services. Les plateformes numériques intégrant la cotation tarifaire, la visibilité des marchandises et la conformité douanière offrent une transparence des coûts et réduisent les cycles administratifs. Les entreprises qui investissent dans la chaîne de blocs pour la vérification des documents et dans l'apprentissage automatique pour la prévision des capacités signalent une réduction des frais de surestarie et de rétention. Les transitaires qui manquent de capitaux pour la transformation numérique font face à une compression des marges, les chargeurs migrant vers des prestataires riches en données. L'expansion de la chaîne du froid au-delà des métropoles de rang 1 reste une opportunité de marché inexploitée ; les entreprises disposant de réseaux multimodaux à température contrôlée peuvent exiger des rendements premium tout en bénéficiant d'une faible concurrence.

La fragmentation du marché persiste, mais la consolidation s'accélère à mesure que la hausse des coûts de conformité presse les petits courtiers. L'intérêt du capital-investissement pour les jeunes pousses technologiques du fret stimule l'innovation autour des places de marché multimodales en temps réel, du routage dynamique et des produits financiers intégrés. Cependant, les obstacles réglementaires — la certification CTPAT, le programme mexicain d'Opérateur Économique Agréé (OEA) et l'évolution des réglementations sur les matières dangereuses — créent des barrières qui protègent les acteurs établis. Dans l'ensemble, le marché du transit de marchandises au Mexique présente une concentration modérée, équilibrée entre les acteurs mondiaux établis et les opérateurs régionaux agiles.

Leaders du secteur du transit de marchandises au Mexique

Deutsche Post DHL Group (DHL Global Forwarding)

Kuehne + Nagel International AG

DSV A/S

Traxión

Expeditors International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Grupo Traxion a acquis Solistica pour 4,04 milliards MXN (213,3 millions USD), renforçant ses capacités de prestataire logistique tiers (3PL) national.

- Juillet 2025 : DP World a ouvert un hub de transit de marchandises à Mexico pour répondre à la demande transfrontalière en forte hausse.

- Juin 2025 : Kuehne + Nagel a inauguré une installation de consolidation de 363 000 pieds carrés à El Paso pour rationaliser les flux El Paso–Juárez.

- Avril 2025 : DHL a achevé une extension de 120 millions USD de son hub aérien de Querétaro, désormais le plus grand centre DHL Express d'Amérique latine.

Périmètre du rapport sur le marché du transit de marchandises au Mexique

Le transit de marchandises désigne la planification stratégique et l'exécution de la logistique pour le mouvement international de marchandises pour le compte des chargeurs. Un transitaire, par exemple, gérera les négociations de tarifs de fret, le suivi des conteneurs, la documentation douanière et la consolidation du fret, entre autres choses.

Le marché du transit de marchandises au Mexique est segmenté par mode de transport (transit de fret aérien, transit de fret maritime, transit de fret routier, transit de fret ferroviaire), par type de client (B2C et B2B), et par application (industrie et fabrication, commerce de détail, santé, pétrole et gaz, alimentation et boissons et autres applications).

Le rapport offre des valeurs de taille de marché et de prévisions (USD) pour tous les segments ci-dessus.

| Transit de fret aérien | |

| Transit de fret maritime | Conteneur complet (FCL) |

| Groupage (LCL) | |

| Autres |

| Fabrication et automobile |

| Pétrole et gaz, mines et carrières |

| Agriculture, pêche et sylviculture |

| Construction |

| Commerce de distribution (commerce de gros/détail, produits de grande consommation) |

| Autres utilisateurs finaux (télécommunications, pharmacie, etc.) |

| Par mode de transport | Transit de fret aérien | |

| Transit de fret maritime | Conteneur complet (FCL) | |

| Groupage (LCL) | ||

| Autres | ||

| Par utilisateur final | Fabrication et automobile | |

| Pétrole et gaz, mines et carrières | ||

| Agriculture, pêche et sylviculture | ||

| Construction | ||

| Commerce de distribution (commerce de gros/détail, produits de grande consommation) | ||

| Autres utilisateurs finaux (télécommunications, pharmacie, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du transit de marchandises au Mexique en 2026 ?

Il est évalué à 12,62 milliards USD et devrait atteindre 16,39 milliards USD d'ici 2031 à un TCAC de 5,35 %.

Quel mode de transport détient la plus grande part dans le transit de marchandises au Mexique ?

Le fret maritime domine avec une part de revenus de 40,45 %, soutenu par la hausse des flux de conteneurs Asie–Pacifique via Manzanillo et Lázaro Cárdenas.

Quel secteur d'utilisateurs finaux génère la plus grande demande de transit ?

La fabrication et l'automobile contribuent à 25,35 % de la valeur du marché grâce aux exportations robustes de véhicules et de composants vers les États-Unis.

Pourquoi les liaisons aériennes croissent-elles plus vite que les autres modes ?

Les colis du commerce électronique transfrontalier et les composants automobiles urgents font augmenter les volumes de fret aérien, soutenant un TCAC de 5,38 % pour le transit aérien.

Quel est le principal projet d'infrastructure à surveiller ?

L'expansion du port de Manzanillo à 3 milliards USD quadruplera la capacité à 10 millions d'EVP d'ici 2030, redéfinissant la dynamique des ports d'accès du Pacifique.

Comment le nearshoring influence-t-il le paysage du transit de marchandises ?

La relocalisation des équipementiers et des fournisseurs de rang 1 d'Asie vers le Mexique stimule une croissance soutenue des exportations et encourage les investissements dans les corridors multimodaux et la numérisation des douanes.

Dernière mise à jour de la page le: