Taille et parts du marché du transport routier transfrontalier de marchandises aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

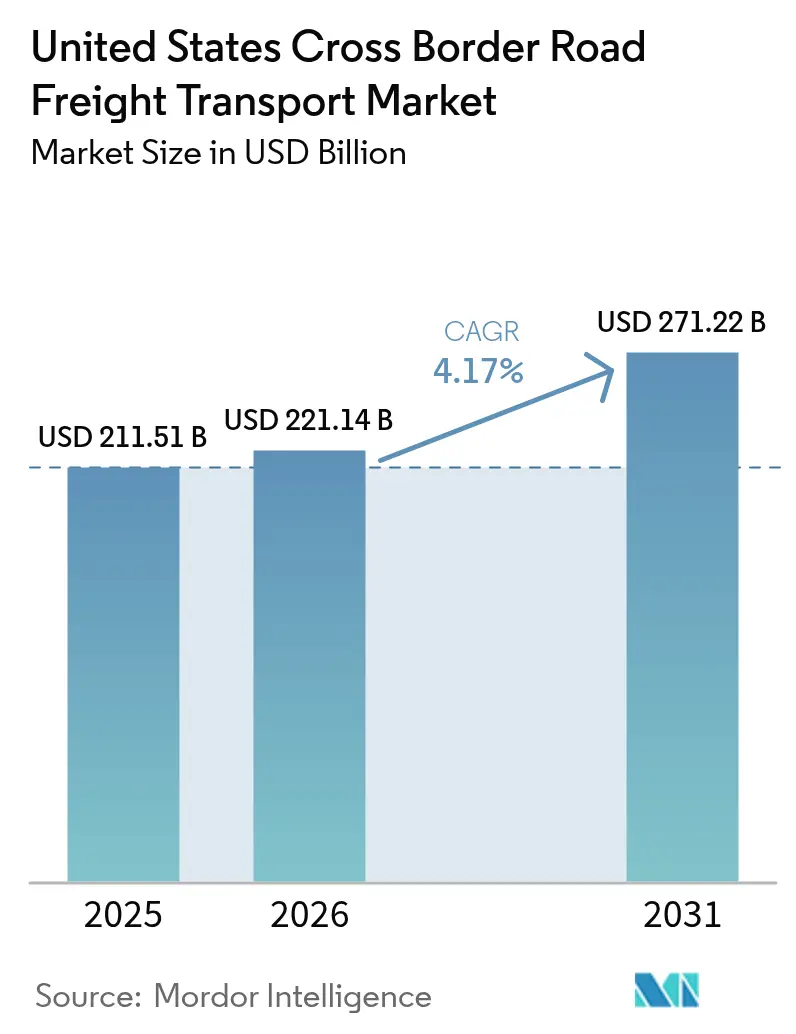

| Taille du marché de l'année de base (2025) | 211.51 Milliards de dollars |

| Taille du Marché (2026) | 221.14 Milliards de dollars |

| Taille du Marché (2031) | 271.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport routier transfrontalier de marchandises aux États-Unis par Mordor Intelligence

La taille du marché du transport routier transfrontalier de marchandises aux États-Unis devrait s'étendre de 211,51 milliards USD en 2025 et 221,15 milliards USD en 2026 à 271,22 milliards USD d'ici 2031, enregistrant un TCAC de 4,17 % entre 2026 et 2031. Les incitations de la loi sur la réduction de l'inflation remodèlent les corridors de fret, la demande en chaîne du froid s'intensifie et les pilotes de documentation électronique compriment les délais de transit. Des voies dédiées aux matières dangereuses pour les batteries lithium-ion et une capacité frigorifique à haute spécification pour les produits pharmaceutiques attirent des tarifs premium. Parallèlement, la coordination réglementaire entre les agences américaines et mexicaines réduit les inspections répétées et raccourcit les temps d'immobilisation aux frontières, bien que les insuffisances infrastructurelles et les mandats zéro émission ajoutent une pression sur les coûts. La consolidation menée par les transitaires mondiaux signale un glissement vers une économie de réseau axée sur l'échelle, mais les spécialistes de niche continuent de prospérer dans les sous-segments du transport sous température contrôlée, de la logistique inverse et des matières dangereuses. Ces courants croisés positionnent le marché du transport routier transfrontalier de marchandises aux États-Unis pour une expansion régulière, portée par la chaîne d'approvisionnement, jusqu'en 2031.

Principaux enseignements du rapport

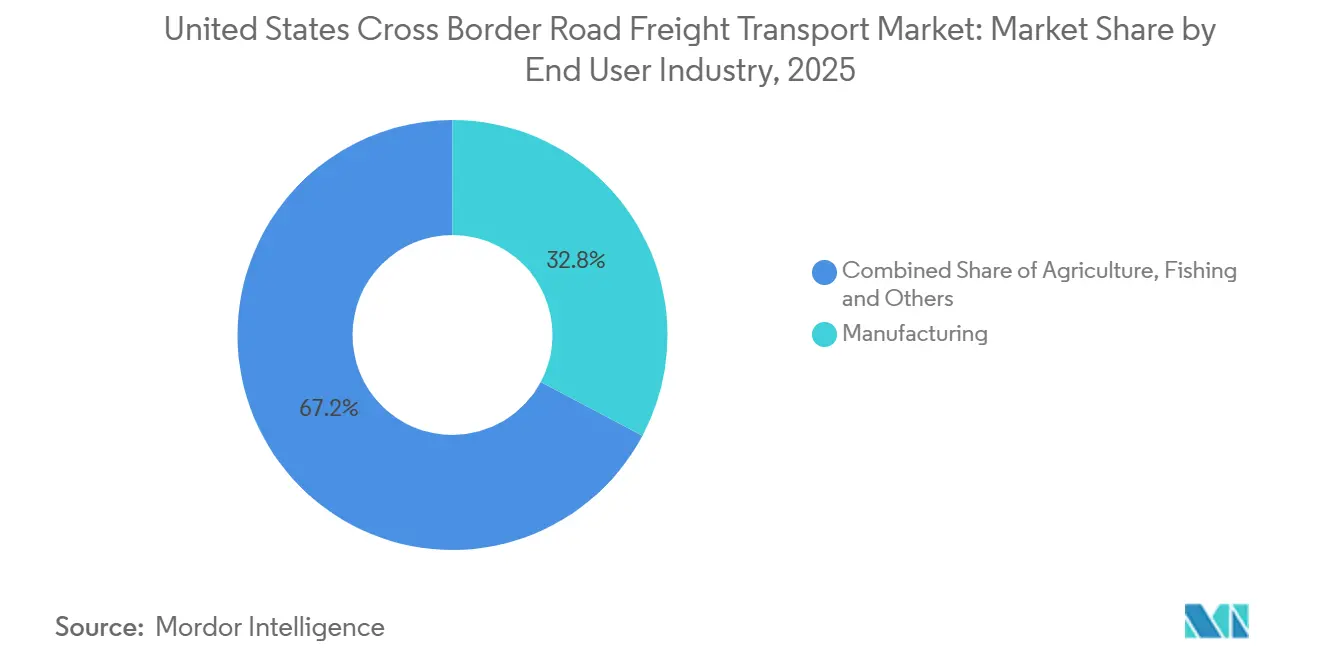

- Par utilisateur final, le secteur manufacturier a capturé 32,77 % des parts du marché du transport routier transfrontalier de marchandises aux États-Unis en 2025, tandis que le commerce de gros et de détail devrait se développer à un TCAC de 4,92 % jusqu'en 2031.

- Par spécification de chargement, le chargement complet (FTL) a capturé 79,18 % des parts de revenus en 2025, tandis que le chargement partiel (LTL) devrait se développer à un TCAC de 5,02 % jusqu'en 2031.

- Par conteneurisation, le non conteneurisé a capturé 85,27 % des parts de revenus en 2025, tandis que le conteneurisé devrait se développer à un TCAC de 4,81 % jusqu'en 2031.

- Par distance, la longue distance a capturé 69,20 % de la taille du marché du transport routier transfrontalier de marchandises aux États-Unis en 2025, tandis que la courte distance devrait se développer à un TCAC de 5,10 % jusqu'en 2031.

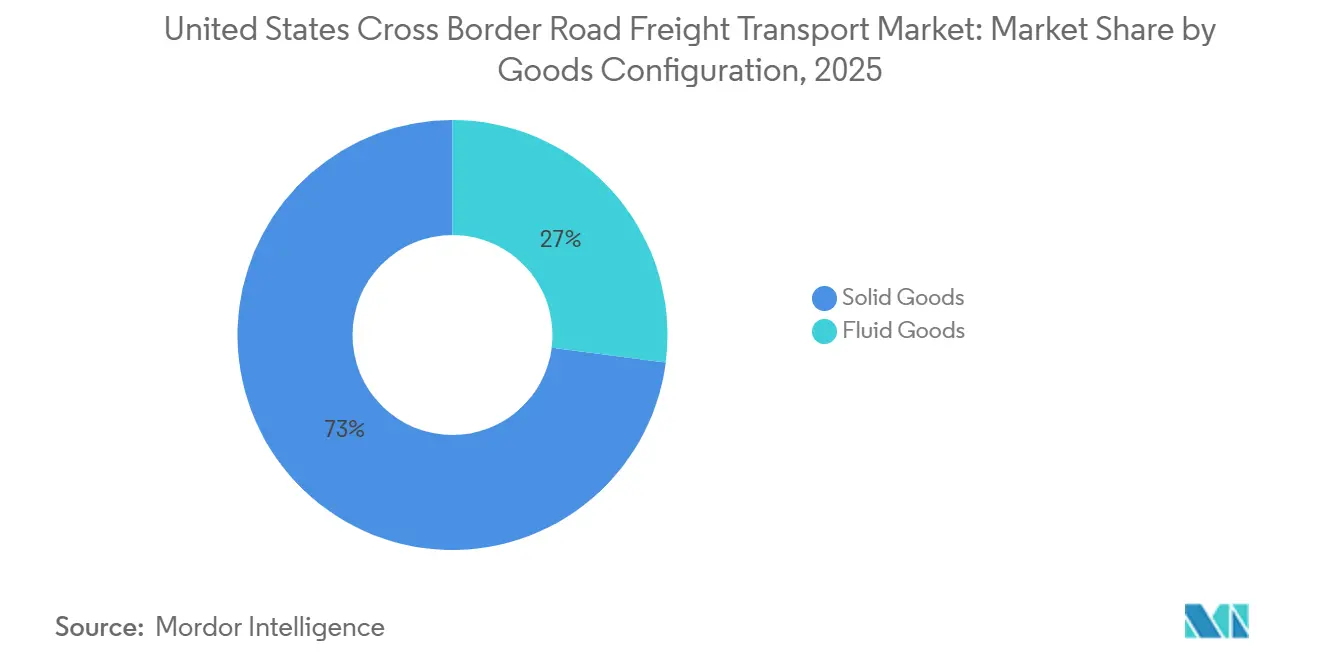

- Par configuration de marchandises, les solides ont capturé 72,96 % de la taille des revenus en 2025, tandis que les fluides devraient se développer à un TCAC de 4,74 % jusqu'en 2031.

- Par contrôle de la température, le transport sans contrôle de la température a capturé 94,61 % des parts de revenus en 2025, tandis que le transport sous température contrôlée devrait se développer à un TCAC de 4,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport routier transfrontalier de marchandises aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Flux de la chaîne d'approvisionnement en batteries pour véhicules électriques en Amérique du Nord, portés par la loi sur la réduction de l'inflation | 1.1% | Ceinture de batteries mexicaine (Nuevo León, Coahuila), pôles d'assemblage du Midwest américain | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid pour les produits biologiques et les produits agricoles à haute valeur ajoutée | 0.8% | États frontaliers États-Unis-Mexique, corridors pharmaceutiques | Moyen terme (2-4 ans) |

| Les parcs industriels proches de la frontière accélèrent les expéditions OEM du sud vers le nord | 0.9% | Dans un rayon de 80 km des passages de Laredo, Otay Mesa et El Paso | Court terme (≤ 2 ans) |

| Protocoles phytosanitaires harmonisés USDA-SENASICA réduisant les réinspections aux frontières | 0.5% | Corridors commerciaux agricoles, passages frontaliers Texas-Mexique | Court terme (≤ 2 ans) |

| Essor de la logistique inverse lié aux retours du commerce électronique transfrontalier | 0.6% | Pôles de distribution frontaliers États-Unis-Mexique, centres de traitement des retours | Moyen terme (2-4 ans) |

| Pilotes de lettres de voiture électroniques et de chaîne de blocs réduisant les délais de documentation | 0.4% | Principaux passages frontaliers dotés d'une infrastructure numérique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Flux de la chaîne d'approvisionnement en batteries pour véhicules électriques en Amérique du Nord, portés par la loi sur la réduction de l'inflation

Les fabricants de batteries nord-américains se sont engagés à investir 110 milliards USD de capacité d'ici 2027, avec 43 % des nouvelles gigafactories implantées au Mexique. Des voies dédiées certifiées matières dangereuses transportent désormais 2,4 millions de tonnes de cellules lithium-ion par an, soit une hausse de 287 % depuis 2023. Des remorques à température stabilisée maintiennent des plages de 15-25 °C, et la surveillance des chocs en temps réel respecte les règles d'emballage UN 3480. Avec le crédit d'impôt de 7 500 USD lié au contenu régional, les assembleurs automobiles prévoient une croissance annuelle de 22 % des transferts transfrontaliers de batteries jusqu'en 2030, et les transporteurs perçoivent des primes tarifaires de 35-40 % pour ce trafic[1]Administration du commerce international, « Opportunités en logistique de la chaîne du froid en Amérique du Nord », trade.gov.

Expansion de la chaîne du froid pour les produits biologiques et les produits agricoles à haute valeur ajoutée

Le volume de la chaîne du froid pharmaceutique traversant la frontière a augmenté de 124 % depuis 2022, les usines de produits biologiques de Jalisco et de Toluca alimentant la demande américaine. Le taux d'utilisation des remorques frigorifiques dépasse 92 % sur les voies en direction du nord, contre une moyenne de 78 % pour les chargements complets, faisant monter les tarifs au comptant de 18-25 % au-dessus des références des fourgons secs. Les exportations mexicaines d'avocats et de baies, d'une valeur de 14,8 milliards USD en 2024, nécessitent une intégrité continue à 2-8 °C, et les transporteurs pré-certifiés selon les critères FDA-COFEPRIS dédouanent 40 % plus rapidement que leurs homologues[2]Service d'inspection sanitaire des animaux et des végétaux du USDA, « Réalisations de l'accord phytosanitaire avec le Mexique », aphis.usda.gov.

Parcs industriels proches de la frontière accélérant les expéditions OEM du sud vers le nord

L'immobilier industriel dans un rayon de 80 km des principaux passages frontaliers a absorbé 4,4 millions de m² en 2024. Les installations à Nuevo Laredo et Otay Mesa réduisent le transit de l'usine à la frontière à moins de sept heures et diminuent les kilomètres à vide sur les retours de 38 % à 22 %. Le regroupement des équipementiers permet d'économiser 23-28 % des coûts logistiques par rapport aux sites mexicains intérieurs et réduit les émissions de CO₂ de 31 % grâce à des trajets plus courts.

Protocoles phytosanitaires harmonisés USDA-SENASICA réduisant les réinspections aux frontières

Le pacte de reconnaissance mutuelle de 2023 couvre 47 catégories de produits agricoles et réduit les taux d'inspection physique de 42 % à 14 % pour les expéditeurs certifiés. Le temps de passage moyen pour les tomates et les poivrons est passé de 4,2 heures à 2,8 heures, tandis que les pertes ont diminué de 1,7 point. Les transitaires font état d'économies sur les coûts de fret de 15-20 % à mesure que les charges d'immobilisation et d'assurance reculent.

Analyse de l'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit chronique de places de stationnement pour camions aux ports de Laredo, El Paso et Detroit | -0.6% | Principaux passages frontaliers à fort trafic commercial | Court terme (≤ 2 ans) |

| Les règles ACF et CARB de Californie augmentent les coûts de conformité pour les flottes transfrontalières | -0.5% | Passages frontaliers de Californie, corridor du Pacifique Sud-Ouest | Long terme (≥ 4 ans) |

| Les opérations de sécurité frontalière ponctuelles provoquent des temps d'immobilisation volatils | -0.4% | Tous les passages frontaliers États-Unis-Mexique et États-Unis-Canada | Court terme (≤ 2 ans) |

| La faible pénétration de l'assurance cargo au Mexique accroît l'exposition au risque | -0.3% | Fret en provenance du Mexique, voies de fret à haute valeur ajoutée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déficit chronique de places de stationnement pour camions aux ports de Laredo, El Paso et Detroit

Les espaces sécurisés ne couvrent que 42 % de la demande de pointe, forçant des détours allant jusqu'à 80 km. Au pont du commerce mondial de Laredo, 14 000 mouvements commerciaux se disputent 340 places, allongeant l'immobilisation de 3,2 heures. La loi bipartite sur les infrastructures réserve 185 millions USD pour y remédier, mais la capacité ne sera pas disponible avant 2027.

Les règles ACF et CARB de Californie augmentant les coûts de conformité pour les flottes transfrontalières

Les grandes flottes devront n'acheter que des camions zéro émission après 2036, ajoutant 180 000-240 000 USD par unité de classe 8. Les règles de transport de courte distance interdisent déjà les diesels d'avant 2010, entraînant la mise hors service anticipée de 18 000 camions. Seules 340 bornes de recharge publiques pour poids lourds desservent l'État, alors que le besoin est de 2 100 d'ici 2030[3]Conseil des ressources atmosphériques de Californie, « Mise en œuvre du règlement sur les flottes propres avancées », ww2.arb.ca.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le secteur manufacturier ancre la croissance tandis que le commerce de détail prend de la vitesse

Le secteur manufacturier a capturé 32,77 % des parts du marché du transport routier transfrontalier de marchandises aux États-Unis en 2025 en valeur. Les équipementiers automobiles et électroniques gèrent des flux synchronisés qui reposent sur des objectifs de livraison à 99 % dans les délais et représentent le plus grand bloc de transferts de batteries classées matières dangereuses.

Le commerce de gros et de détail est le secteur qui progresse le plus rapidement, se développant à un TCAC de 4,92 % jusqu'en 2031. Le commerce électronique alimente désormais 56 % de la croissance des ventes au détail, et les retours de logistique inverse seuls déplacent 2,8 millions de colis chaque mois. Les expéditeurs du commerce de détail utilisent le LTL contractuel et les pôles de consolidation pour concilier les promesses de service aux clients avec les exigences de sécurité aux frontières. Le fret de construction suit les cycles fédéraux d'infrastructure, tandis que les volumes de pétrole et de gaz suivent les arrêts de raffineries et les pannes de pipelines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par spécification de chargement : le FTL domine mais le LTL numérique progresse

Les services de chargement complet détenaient 79,18 % de la taille du marché du transport routier transfrontalier de marchandises aux États-Unis en 2025, grâce aux économies d'échelle dans les transferts automobiles, de marchandises en vrac et de machines. Le segment bénéficie de voies dédiées, d'opérations de dépôt-reprise et d'une meilleure rotation des actifs.

Les volumes de chargement partiel se développent à un TCAC de 5,02 % jusqu'en 2031. Les places de marché numériques associent la demande fragmentée des expéditeurs à la capacité des transporteurs, réduisant les kilomètres à vide à 18 %. Le secteur du transport routier transfrontalier de marchandises aux États-Unis connaît d'importants investissements dans les docks de consolidation en zone frontalière, avec 180 millions USD investis dans les installations de Laredo et El Paso en 2024. Le traitement des retours et le commerce électronique de petits colis sont les moteurs de cette ascension.

Par conteneurisation : le transport direct par camion prévaut, mais l'intermodal gagne du terrain

Les transferts non conteneurisés représentaient 85,27 % des parts du marché du transport routier transfrontalier de marchandises aux États-Unis en 2025, reflétant la préférence pour le transit direct par camion scellé sur les calendriers serrés de l'automobile et de l'électronique. Le transport porte-à-porte par camion économise 18-24 heures par rapport aux alternatives rail-camion entre Monterrey et Dallas.

Le fret conteneurisé croît à un TCAC de 4,81 % jusqu'en 2031. Les importations asiatiques déchargées dans les ports mexicains du Pacifique empruntent désormais le rail vers l'intérieur des terres avant d'être acheminées par camion vers les États-Unis, profitant de la capacité disponible aux rampes intermodales frontalières. Le suivi par chaîne de blocs a réduit la paperasserie de 62 %, rendant le transport intermodal plus compétitif en termes de fiabilité.

Par distance : les corridors de longue distance stimulent les volumes, les voies de courte distance gagnent en densité

Les routes de longue distance ont sécurisé 69,20 % de la valeur totale en 2025, reflétant leur rôle essentiel dans le déplacement de fret à volume élevé sur de vastes distances. Les voies du Bajío vers le Midwest américain, s'étendant sur environ 2 250 km, bénéficient de plus en plus des avancées technologiques telles que les systèmes pilotes autonomes sur l'Interstate 45, laissant entrevoir d'importantes économies de main-d'œuvre futures et une efficacité opérationnelle accrue.

Parallèlement, les opérations de courte distance affichent un fort élan, avec une croissance projetée à un TCAC de 5,10 % jusqu'en 2031. Cette croissance est portée par des fabricants qui se regroupent stratégiquement près des principaux passages frontaliers, permettant une rotation plus rapide et une livraison en flux tendu. Les horaires permettant de rentrer chez soi chaque jour rendent les postes de courte distance plus attractifs pour les conducteurs, contribuant à atténuer, sans toutefois l'éliminer entièrement, une pénurie de main-d'œuvre qui devrait atteindre 160 000 personnes d'ici 2032.

Par configuration de marchandises : les marchandises solides prédominent ; le fret liquide croît dans les produits chimiques

Les marchandises solides représentaient 72,96 % en 2025 et reflètent l'orientation manufacturière du commerce bilatéral. Les pièces automobiles palettisées et l'électronique en boîte atteignent jusqu'à 96 % d'utilisation du volume, aidant les transporteurs à maintenir un faible coût par unité. Des niveaux élevés de standardisation dans l'emballage et la manutention rationalisent davantage la logistique transfrontalière, réduisant les temps d'immobilisation dans les ports et les pôles de distribution. De plus, des schémas de demande constants dans les secteurs de l'automobile et de l'électronique grand public offrent aux transporteurs des volumes prévisibles, permettant une meilleure optimisation des itinéraires et une meilleure utilisation des actifs.

Les marchandises liquides progressent à un TCAC de 4,74 % jusqu'en 2031, les carburants raffinés et les intermédiaires chimiques étant transportés par citerne en acier inoxydable. Les règles spécialisées sur les matières dangereuses et la rareté des actifs soutiennent des primes tarifaires de 15-22 %. Les liquides alimentaires tels que les huiles comestibles ajoutent des temps d'arrêt pour les cycles de nettoyage qui poussent les coûts d'un supplément de 340-480 USD par chargement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par contrôle de la température : la chaîne du froid gagne des parts sur le fret ambiant

Le fret sans contrôle de la température dominait avec une part de 94,61 % en 2025. L'automobile, l'électronique et les marchandises générales continuent d'être transportés à température ambiante. Ce segment bénéficie de coûts d'exploitation plus faibles et d'exigences de manutention plus simples, car il ne repose pas sur des équipements de réfrigération spécialisés ni sur des systèmes de surveillance. En conséquence, les transporteurs peuvent développer leur capacité plus efficacement et maintenir une disponibilité de flotte plus élevée sur les principaux corridors commerciaux.

Le trafic sous température contrôlée croît à un TCAC de 4,89 % jusqu'en 2031. Les remorques frigorifiques fonctionnent au-dessus de 92 % d'utilisation sur les voies en direction du nord, et les producteurs de produits biologiques exigent des capteurs conformes aux bonnes pratiques de distribution et des unités de secours. Les transporteurs pré-validés enregistrent une mainlevée douanière 40 % plus rapide, renforçant leur avantage concurrentiel.

Analyse géographique

Les voies frontalières du sud avec le Mexique ont généré 72 % de la valeur des échanges de surface en 2024. Laredo a traité 283 milliards USD, et des projets d'infrastructure d'une valeur de 1,8 milliard USD visent à réduire les temps d'attente des deux tiers lorsque Otay Mesa Est ouvrira en 2027. Des corridors dédiés au lithium-ion depuis Nuevo León et Coahuila vers les usines d'assemblage du Midwest font circuler des flottes certifiées matières dangereuses sous des contrôles de température stricts.

Les routes du nord avec le Canada ont déplacé 382 milliards USD en 2024. Detroit, Buffalo et Blaine gèrent 60 % du trafic, dominé par les pièces automobiles. Une expansion de 33,2 millions USD au passage de la Pacific Highway ajoutera quatre voies primaires d'ici fin 2026. Les fermetures liées aux incendies de forêt en Colombie-Britannique ont forcé des détours de 386 km en 2024 et ont augmenté le coût par chargement jusqu'à 580 USD.

Les pilotes de documents numériques sont les plus avancés aux passages du sud à fort volume, réduisant le traitement aux frontières de 62 % pour les flottes inscrites. L'infrastructure de la chaîne du froid s'étend sur les deux frontières, mais est la plus dense près de Laredo et Pharr, où les transporteurs conformes aux bonnes pratiques de distribution économisent en moyenne deux heures par passage. Le choix du transporteur dépend de plus en plus d'une spécialisation par corridor qui équilibre les variations réglementaires, les risques de sécurité et la composition des équipements à travers le réseau trinational[4]Département des transports du Texas, « Statistiques du pont du commerce mondial de Laredo 2024 », txdot.gov.

Paysage concurrentiel

La concentration du marché est faible, les cinq premiers transporteurs contrôlant un peu moins de 30 % des revenus transfrontaliers. La technologie est le principal facteur de différenciation, car les flottes utilisant la chaîne de blocs et les lettres de voiture électroniques réduisent le dédouanement de 62 % et obtiennent de meilleurs scores de ponctualité.

L'intégration verticale s'approfondit. C.H. Robinson et XPO intègrent l'entreposage et le courtage dans le transport pour offrir une logistique gérée en guichet unique, remportant des contrats à marges plus élevées. Les voies de la chaîne du froid, de la logistique inverse et des matières dangereuses pour batteries restent des bastions de niche pour les spécialistes qui s'appuient sur la profondeur de leurs équipements et leur expertise réglementaire. Les tactiques de recrutement de conducteurs telles que les itinéraires permettant de rentrer chez soi chaque jour et des rémunérations de 75 000-95 000 USD attirent les talents 2,3 fois plus vite que la norme du secteur.

La réglementation crée à la fois des obstacles et des opportunités. Le mandat zéro émission de Californie pèse sur les petites flottes avec des dépenses en capital élevées, accélérant la consolidation. Les accréditations FAST et C-TPAT sont désormais des exigences de base, couvrant 52 % des importations et réduisant le dédouanement de 40 %. Les nouveaux entrants sur le marché doivent peser le coût de la conformité et de l'adoption technologique par rapport aux opportunités dans les voies à haute spécification et mal desservies.

Leaders du secteur du transport routier transfrontalier de marchandises aux États-Unis

Schneider National, Inc.

C.H. Robinson Worldwide, Inc.

J.B. Hunt Transport, Inc.

United Parcel Service of America, Inc. (UPS)

FedEx Freight

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : FedEx a étendu ses services transfrontaliers via FedEx Trade Networks pour soutenir l'évolution des tendances de fabrication et de délocalisation de proximité (par exemple, les voies entre les États-Unis et le Mexique/le Vietnam).

- Mai 2025 : J.B. Hunt, BNSF Railway et GMXT ont lancé le service intermodal transfrontalier « Quantum de México », améliorant les flux de fret États-Unis-Mexique et réduisant l'empreinte carbone.

- Mars 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,7 milliards USD), s'engageant à investir 1 milliard EUR dans des pôles allemands tout en renforçant sa portée transfrontalière en Amérique du Nord.

- Janvier 2025 : Knight-Swift a acheté dix terminaux de Yellow Corp. pour 2,2 millions USD afin d'étendre son empreinte LTL dans six États.

Périmètre du rapport sur le marché du transport routier transfrontalier de marchandises aux États-Unis

| Agriculture, pêche et sylviculture |

| Construction |

| Secteur manufacturier |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Sans contrôle de la température |

| Sous température contrôlée |

| Secteur d'utilisateur final | Agriculture, pêche et sylviculture |

| Construction | |

| Secteur manufacturier | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Spécification de chargement | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration de marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Sans contrôle de la température |

| Sous température contrôlée |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du transport routier transfrontalier de marchandises aux États-Unis ?

Le marché s'établit à 221,14 milliards USD en 2026 et devrait atteindre 271,22 milliards USD d'ici 2031.

À quelle vitesse le fret LTL transfrontalier croît-il ?

Les services de chargement partiel se développent à un TCAC de 5,02 % à mesure que les retours du commerce électronique et les plateformes numériques stimulent la demande.

Quel secteur d'utilisateur final déplace le plus de fret transfrontalier ?

Le secteur manufacturier est en tête avec une part de 32,77 %, porté par les chaînes d'approvisionnement automobiles et électroniques.

Quel est l'impact des règles zéro émission de Californie sur les flottes ?

La conformité ajoute 180 000-240 000 USD par nouveau camion de classe 8 et accélère la consolidation parmi les transporteurs.

Pourquoi le fret sous chaîne du froid est-il un point chaud de croissance ?

Les produits biologiques, les végétaux et les exportations de produits agricoles premium nécessitent un contrôle strict à 2-8 °C, poussant le taux d'utilisation des remorques frigorifiques au-dessus de 92 % et soutenant des primes tarifaires.

Comment la documentation électronique affecte-t-elle le dédouanement aux frontières ?

Les connaissements sur chaîne de blocs et les lettres de voiture électroniques réduisent la paperasserie de 62 % et raccourcissent les cycles de conversion de trésorerie de 45 jours à 12 jours. |

Dernière mise à jour de la page le: