Taille et Part du Marché des Métamatériaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.94 Milliards de dollars |

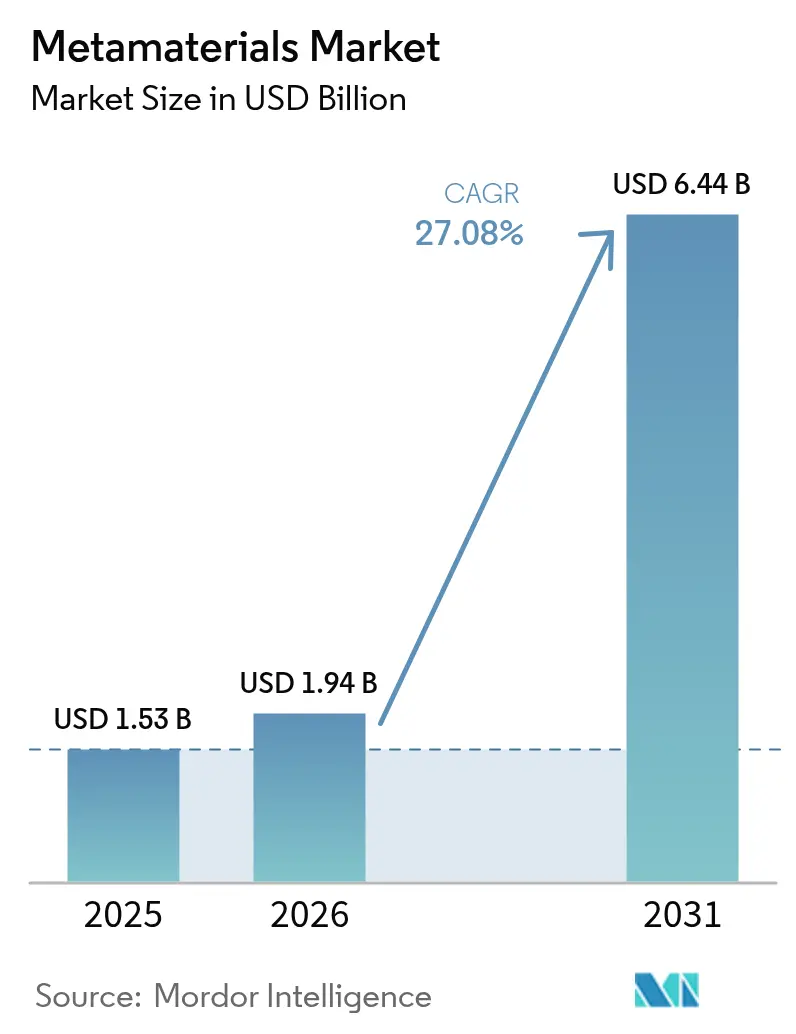

| Taille du Marché (2031) | 6.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.08% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

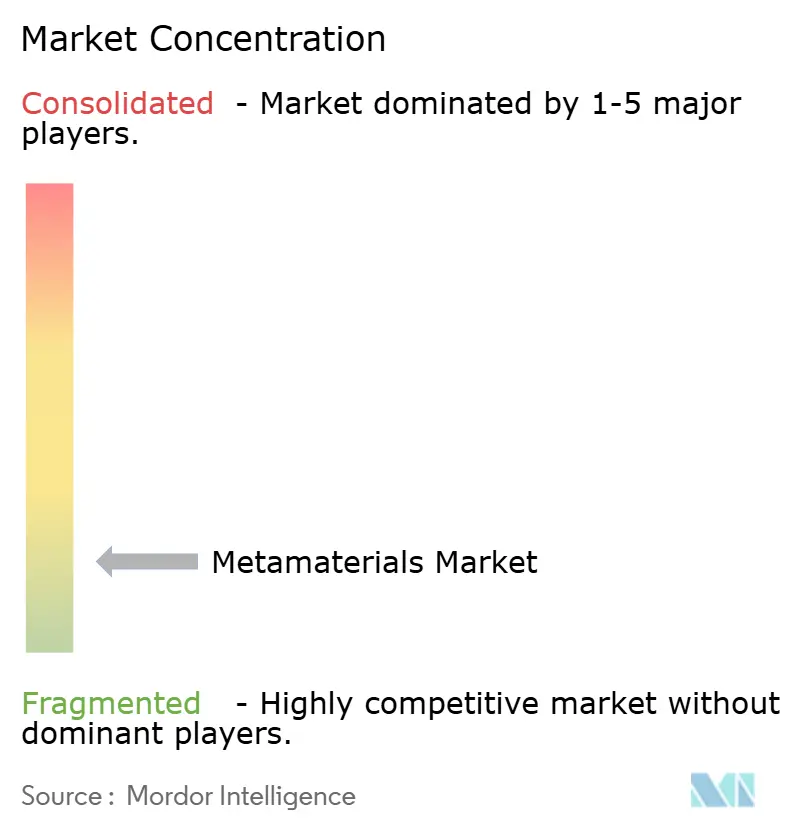

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Métamatériaux par Mordor Intelligence

La taille du marché des métamatériaux en 2026 est estimée à 1,94 milliard USD, en progression par rapport à la valeur de 2025 de 1,53 milliard USD, avec des projections pour 2031 atteignant 6,44 milliards USD, soit une croissance à un TCAC de 27,08 % sur la période 2026-2031. L'Amérique du Nord détient la première part régionale de 35,88 % et constitue également le territoire à la croissance la plus rapide, propulsé par un TCAC de 28,92 % jusqu'en 2030. La demande s'articule autour du déploiement de la 5G/6G, des exigences de furtivité dans le domaine de la défense et des dispositifs à haute efficacité énergétique. Les métamatériaux électromagnétiques représentent 44,19 % du chiffre d'affaires grâce à leur rôle polyvalent dans les antennes et les surfaces à sélectivité de fréquence. Les systèmes d'antennes et de radars représentent déjà 62,94 % des dépenses, et les acheteurs du secteur aérospatial et de la défense contribuent à 54,19 % de la demande des utilisateurs finaux. Le paysage concurrentiel reste fragmenté, les spécialistes de niche commercialisant des conceptions propriétaires. Les coûts de fabrication élevés et le manque de standardisation freinent encore une adoption plus large, mais les avancées rapides dans la fabrication additive et la nanofabrication réduisent ces contraintes.

Principaux Enseignements du Rapport

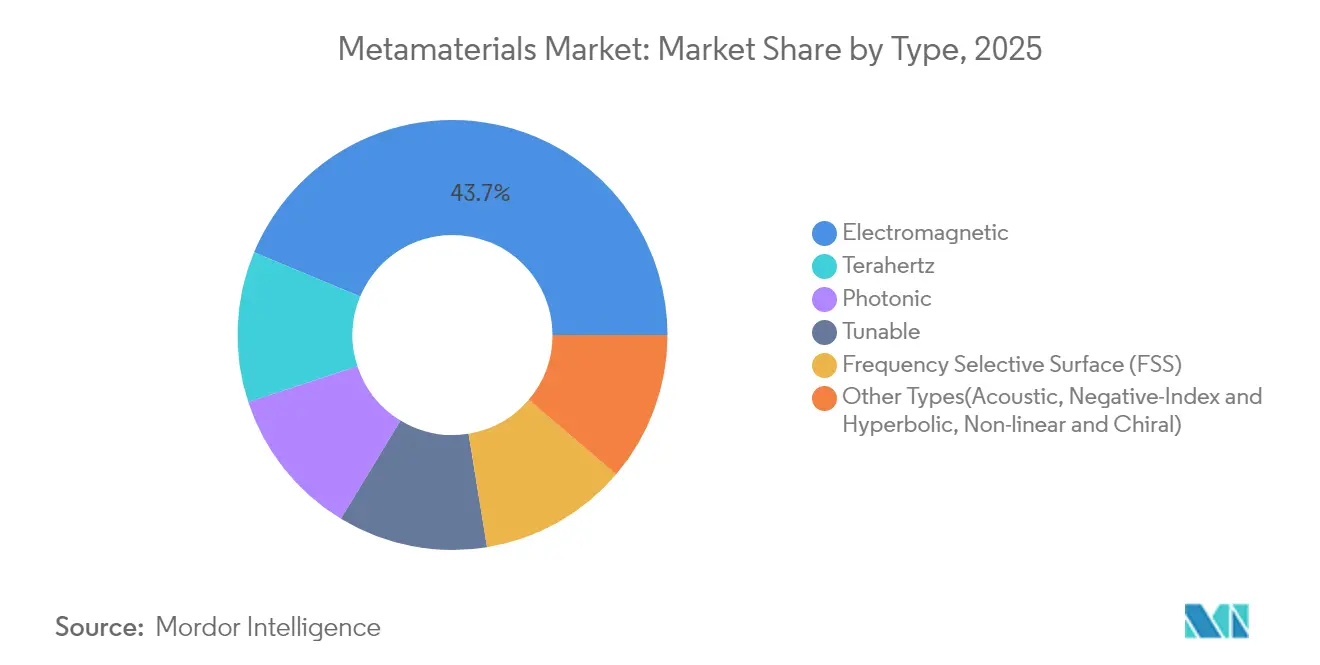

- Par type, le marché des métamatériaux électromagnétiques a dominé avec une part de chiffre d'affaires de 43,72 % en 2025 et devrait croître à un TCAC de 28,85 % jusqu'en 2031.

- Par application, les systèmes d'antennes et de radars ont capté 62,47 % de la part du marché des métamatériaux en 2025 et progressent à un TCAC de 28,94 % jusqu'en 2031.

- Par secteur d'utilisation final, l'aérospatial et la défense détenaient 53,40 % de la taille du marché des métamatériaux en 2025 et devraient afficher un TCAC de 30,05 % jusqu'en 2031.

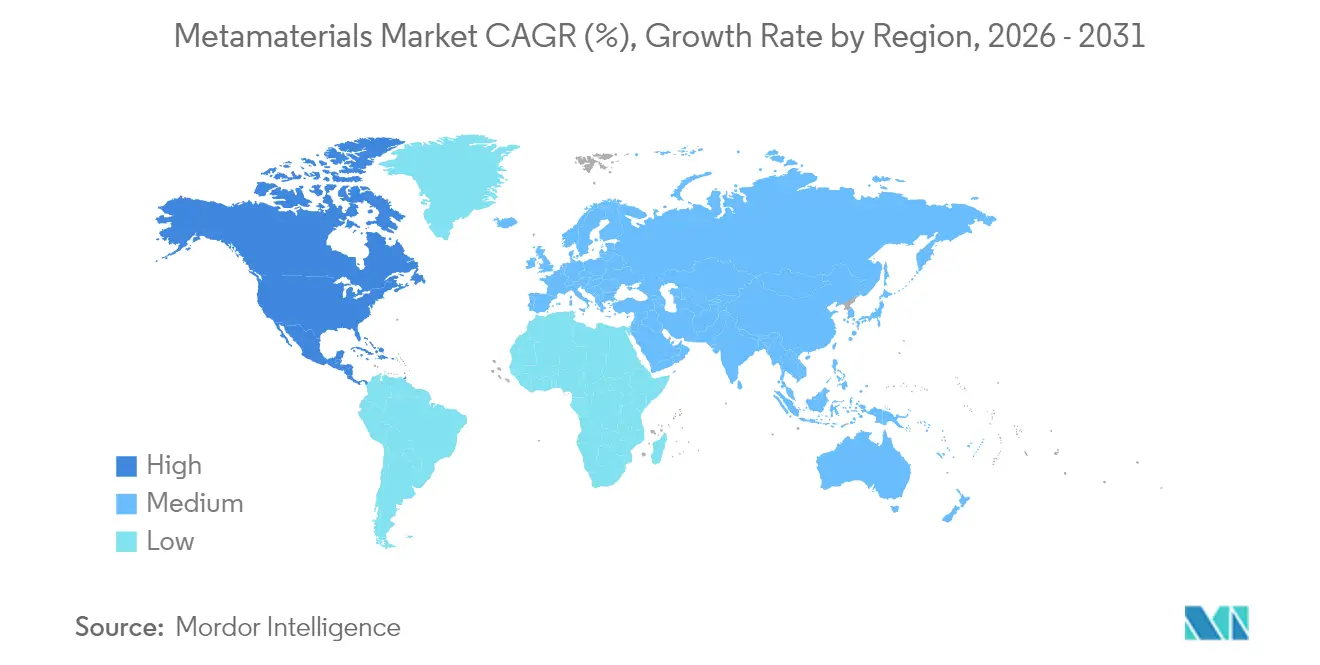

- Par région, l'Amérique du Nord contrôlait 35,45 % des revenus 2025 du marché des métamatériaux, tandis que l'Asie-Pacifique enregistre le deuxième TCAC le plus rapide jusqu'en 2031 à 27,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Métamatériaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des réseaux 5G et 6G | +1.5% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2 à 4 ans) |

| Avancées en nanotechnologie et en science des matériaux | +1.2% | Mondial ; pôles de R&D en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Convergence de l'informatique quantique et de la photonique | +0.9% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Demande du secteur aérospatial et de la défense | +1.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Accent sur l'efficacité énergétique et la durabilité | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Plan de Réseau 5G et 6G : Les Métamatériaux au Service de la Connectivité de Nouvelle Génération

Les antennes à base de métamatériaux redéfinissent la transmission en ondes millimétriques en comprimant le matériel de direction de faisceau en couches ultra-minces tout en maintenant un débit multi-gigabit. Une métasurface à codage numérique démontrée à 60 GHz a produit plusieurs faisceaux simultanés, une capacité qui atténue le blocage du signal en milieu urbain et sous-tend la fiabilité de la 6G. Les liaisons satellitaires en bénéficient également ; les métasurfaces 2D améliorent les bilans de liaison pour la couverture 5G/6G non terrestre. Des fournisseurs commerciaux ont dépassé le stade des prototypes de laboratoire, avec des terminaux satellitaires hybrides intégrant des surfaces intelligentes reconfigurables pour assurer une connectivité ininterrompue aux plateformes mobiles. Cette alliance entre matériel à faible encombrement et contrôle défini par logiciel positionne le marché des métamatériaux pour des dépenses télécom soutenues à mesure que les opérateurs densifient les réseaux à haute fréquence dans le monde entier.

Avancées en Nanotechnologie et en Science des Matériaux : Ingénierie de Précision à l'Échelle Atomique

Les programmes fédéraux demandent 2,2 milliards USD pour 2025 dans le cadre de l'Initiative Nationale de Nanotechnologie, portant les dépenses cumulées au-delà de 45 milliards USD et fournissant une infrastructure partagée pour la fabrication à l'échelle atomique [1]Initiative Nationale de Nanotechnologie, "Supplément Budgétaire NNI pour l'exercice 2025," nano.gov. Les méthodes additives couche par couche construisent désormais des profils d'indice gradué qui varient en continu sur une surface, offrant aux ingénieurs une boîte à outils pour adapter localement la phase, l'amplitude et la polarisation. Une telle précision accélère l'insertion des métamatériaux dans les moniteurs de santé structurelle, les implants biomédicaux et les boîtiers de radar automobile. Des essais de production précoces utilisant des blocs imbriqués imprimés en 3D pour créer des absorbeurs à sélectivité de fréquence ont atteint une absorptivité de 99,5 % tout en réduisant les étapes d'outillage. Ces avancées abaissent les barrières à l'entrée et rendent la production en volume réalisable pour les fabricants de dispositifs grand public à moyen terme.

Avancées Croissantes en Informatique Quantique et en Photonique : La Convergence Crée de Nouvelles Possibilités

Les métamatériaux photoniques fournissent le contrôle précis de la dispersion requis pour les interconnexions de qubits à faibles pertes et l'imagerie sous-diffraction au sein des processeurs quantiques. Un financement de recherche de 43,7 millions USD au Centre de Photonique de l'Université de Boston souligne l'essor de l'intérêt pour les plateformes de nanophotonique qui fusionnent les métamatériaux avec la photonique sur puce. Les scientifiques du CERN utilisent des cristaux photoniques pour affiner la sensibilité de détection des particules, illustrant comment les réseaux à indice négatif peuvent concentrer de faibles signatures quantiques en signaux lisibles. Les surfaces térahertz à base de graphène étendent encore les largeurs de bande des capteurs quantiques pour l'analyse biochimique. À mesure que les feuilles de route quantiques arrivent à maturité, ces synergies interdisciplinaires propulsent le marché des métamatériaux vers de nouvelles niches à haute valeur ajoutée.

Demande Croissante du Secteur Aérospatial et de la Défense : Des Applications Stratégiques Stimulant l'Adoption

Les revêtements furtifs, les antennes à direction électronique et les radômes à agilité de fréquence rendent les métamatériaux indispensables aux plateformes de défense modernes. Des équipements déployés tels que l'antenne Goshawk u8 valident la fabrication en série selon des normes commerciales tout en satisfaisant aux seuils stricts de fiabilité militaire. Les gains de performance comprennent des améliorations du gain d'antenne de 6 dB à 27 dB, se traduisant par des portées de communication plus longues et une probabilité d'interception réduite. Les grands maîtres d'œuvre de la défense intègrent désormais les fournisseurs de métasurfaces dans des accords à long terme, garantissant un pipeline de composants légers capables de résister à des vibrations et des variations de température extrêmes. Ces partenariats cimentent l'aérospatial et la défense comme segment d'ancrage pour la croissance des revenus à court terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de sensibilisation aux avantages des métamatériaux | –0.7% | Asie-Pacifique émergente, Amérique latine | Court terme (≤ 2 ans) |

| Coût élevé de synthèse | –1.1% | Mondial ; aigu dans les régions sensibles aux prix | Moyen terme (2 à 4 ans) |

| Incertitude sur la durabilité et la standardisation | –0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Manque de Sensibilisation aux Avantages des Métamatériaux : Un Déficit de Connaissances Limitant la Pénétration du Marché

Les concepts complexes de physique des ondes découragent les décideurs dans les secteurs sans budgets de R&D dédiés. La Fondation Nationale des Sciences des États-Unis a alloué 386,67 millions USD à des programmes de formation à la fabrication avancée pour combler ce fossé par une formation pratique [2]Fondation Nationale des Sciences, "Demande Budgétaire pour l'exercice 2025 au Congrès," nsf.gov. Les projets de démonstration qui visualisent les gains en miniaturisation d'antennes ou en atténuation du bruit élargissent l'adoption, mais les petites entreprises en Amérique latine et dans certaines parties de l'Asie du Sud-Est font encore face à des courbes d'apprentissage abruptes.

Coût de Synthèse des Métamatériaux : Obstacles Économiques à la Commercialisation

La lithographie de haute précision, les matières premières exotiques et les faibles taux de rendement gonflent les prix unitaires, confinant les déploiements commerciaux aux fleurons de la défense et des télécommunications. Les surfaces à sélectivité de fréquence modulaires imprimées en 3D réduisent les étapes d'assemblage, ouvrant la voie à une production évolutive à moindre intensité capitalistique. Une diffusion plus large dépendra d'une compression supplémentaire des coûts et de cadres de licence permettant aux équipementiers d'intégrer des métasurfaces sans construire de salles blanches sur mesure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Métamatériaux Électromagnétiques Maintiennent leur Leadership sur le Marché

Les variantes électromagnétiques ont représenté 43,72 % du chiffre d'affaires 2025 et devraient se développer à un TCAC de 28,85 %, renforçant leur rôle de pierre angulaire du marché des métamatériaux. Leur intégration dans les panneaux à sélectivité de fréquence, les antennes à réseau phasé et les lentilles à indice négatif génère une demande omniprésente dans les secteurs des télécommunications et de la défense. En termes de valeur, ce groupe représentait 668,92 millions USD de la taille du marché des métamatériaux et est en passe de dépasser 3,06 milliards USD d'ici 2031. L'essor de la détection térahertz, alimenté par des résonateurs en graphène à sensibilité biochimique accrue, amplifie les opportunités futures.

Des niches émergentes telles que les formats acoustiques, hyperboliques et à indice négatif élargissent la palette fonctionnelle. Les structures acoustiques amortissent les vibrations des machines dans les installations industrielles, soutenues par les essais METAVISION financés par l'UE. Les dalles hyperboliques canalisent les photons sous-diffraction pour l'imagerie super-résolution, un atout en diagnostic médical. Les empilements hybrides fusionnant plusieurs classes permettent un contrôle multimodal du son, de la chaleur et de la lumière au sein d'un seul stratifié. L'intérêt de la recherche accélère donc la diversification tout en renforçant la dominance électromagnétique à grande échelle, stimulant l'activité sur le marché des métamatériaux.

Par Application : Les Systèmes d'Antennes et de Radars Stimulent l'Expansion des Revenus

Les déploiements d'antennes et de radars ont représenté 62,47 % de la part du marché des métamatériaux. Les améliorations de gain allant jusqu'à 27 dB et la réduction de la hauteur de profil répondent aux bilans de liaison stricts de la 5G, de la 6G et des liaisons satellitaires. Cette application devrait progresser à un taux composé de 28,94 % jusqu'en 2031, captant la plus grande part des revenus incrémentaux. Les capteurs occupent la deuxième place, portés par des absorbeurs double bande dépassant 99 % d'absorption dans les bandes S et C.

Les dispositifs de camouflage, bien que naissants, captent des fonds de R&D de défense pour les plateformes à faible observabilité. Les superlentilles défient les limites de diffraction optique, gagnant du terrain dans l'imagerie biomédicale non invasive. Les filtres de lumière et de son exploitant des surfaces à stabilité angulaire convertissent la polarisation linéaire en polarisation circulaire dans les bandes 5G, essentiels pour les réseaux urbains denses. Les récupérateurs d'énergie solaire et les absorbeurs électromagnétiques complètent un pipeline diversifié, illustrant l'empreinte croissante du marché des métamatériaux.

Par Secteur d'Utilisation Final : L'Aérospatial et la Défense Maintiennent leur Dominance Stratégique

L'aérospatial et la défense ont représenté 53,40 % du chiffre d'affaires du segment en 2025 et croîtront à un TCAC de 30,05 % jusqu'en 2031. Les missions à performance critique adoptent des antennes à métasurface telles que la Goshawk u8 pour assurer une connectivité multi-orbite chiffrée. Les télécommunications suivent, les opérateurs équipant les tours existantes de panneaux à faible encombrement qui atténuent la déviation de faisceau sur les spectres en ondes millimétriques, soutenant davantage l'expansion du marché des métamatériaux.

Les équipementiers électroniques utilisent des grilles conductrices et des boucles gravées sur des stratifiés minces pour supprimer les interférences électromagnétiques à l'intérieur des ordinateurs portables et des appareils connectés, une tendance soutenue par des brevets décrivant des réponses à sélectivité de fréquence accordables. Les innovateurs en santé adaptent des stents en métamatériaux qui ajustent leur compliance en synchronisation avec les pulsations artérielles. Les segments automobile, énergie et électronique grand public contribuent collectivement à une queue de revenus croissante à mesure que la sensibilisation du secteur mûrit, augmentant les opportunités sur le marché des métamatériaux.

Analyse Géographique

L'Amérique du Nord a traduit une part de 35,45 % et le TCAC régional le plus élevé de 28,31 %. Des investissements fédéraux de 386,67 millions USD pour des programmes de fabrication avancée et de formation renforcent un écosystème d'innovation robuste. La concentration de grands acteurs de l'aérospatial, de la défense et des télécommunications garantit une demande en phase précoce, permettant aux fournisseurs locaux d'affiner les méthodes de production en série.

L'Asie-Pacifique suit, l'industrialisation et la capacité électronique convergeant avec un financement public substantiel. Les plans technologiques stratégiques de la Chine canalisent des ressources vers la 6G et les réseaux satellitaires, accélérant l'adoption locale des métasurfaces pour les antennes de stations de base et de terminaux mobiles. La production électronique de l'Inde est passée de 5,54 lakh crore INR (76 milliards USD) en exercice 2020-21 à 9,52 lakh crore INR (115 milliards USD) en exercice 2023-24 dans le cadre du programme PLI, offrant un terrain fertile pour les composants en métamatériaux de qualité semiconducteur. Le Japon et la Corée du Sud affinent les absorbeurs radar haute fréquence pour les véhicules autonomes et les usines intelligentes.

L'Europe détient une part significative grâce à des programmes public-privé ciblant les matériaux avancés dans le cadre de la Stratégie d'Innovation du Royaume-Uni et de la feuille de route Industrie 4.0 de l'Allemagne. Les essais sur le terrain en IRM à bas champ et en atténuation du bruit industriel témoignent d'un réseau de collaboration florissant. Les cadres politiques mettent l'accent sur les bancs d'essai ouverts et la standardisation, orientant le marché des métamatériaux vers une évolutivité transfrontalière.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des frontières émergentes, tirant parti des dorsales télécom améliorées par les métamatériaux pour dépasser les infrastructures héritées. Les métasurfaces de récupération d'énergie alimentant des nœuds de capteurs distants s'alignent sur les priorités régionales d'électrification hors réseau, signalant un potentiel inexploité une fois les barrières de coût levées.

Paysage Concurrentiel

Paysage Concurrentiel

Le marché des métamatériaux est de nature fragmentée et se caractérise par un mélange d'inventeurs de niche, de spin-offs universitaires et de fournisseurs établis dans la défense et les télécommunications, tirant parti d'algorithmes de conception propriétaires, de substrats accordables et de lignes pilotes intégrées pour leur avantage concurrentiel. La Goshawk u8 de Kymeta démontre des panneaux à métasurface évolutifs pour des applications de haut débit satellitaire militaire et civil. Des partenariats stratégiques, tels que la collaboration de Multiwave Technologies avec l'Université d'Aix-Marseille pour miniaturiser des scanners IRM portables à l'aide de bobines en métamatériaux, mettent en évidence la synergie entre l'académie et l'industrie. Les dépôts de brevets sur des grilles conductrices avec espaceurs diélectriques soulignent la course aux filtres à sélectivité de fréquence accordables, essentiels pour les modules de formation de faisceau 5G. Les grands équipementiers poursuivent des acquisitions pour intégrer des métasurfaces dans des produits tels que les smartphones, les radars à réseau phasé et les gestionnaires thermiques de batteries de véhicules électriques. À mesure que les coûts diminuent et que les normes mûrissent, le marché devrait se consolider, passant de laboratoires fragmentés à des fournisseurs intégrés dominants au cours de la période de prévision.

Leaders du Secteur des Métamatériaux

Kymeta Corporation

Echodyne Corp.

TeraView Limited

NKT Photonics A/S

Meta Materials Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Des ingénieurs du MIT ont développé une méthode pour imprimer des

métamatériaux

synthétiques solides et extensibles, permettant des applications telles que les textiles indéchirables et les semi-conducteurs flexibles. - Novembre 2024 : Kymeta Corporation a lancé la Goshawk u8, une antenne à panneau plat hybride GEO-LEO. Dotée d'une technologie de métasurface propriétaire, elle assure une communication transparente sur les réseaux géostationnaires, en orbite basse terrestre et cellulaires.

Portée du Rapport sur le Marché Mondial des Métamatériaux

Les métamatériaux sont des composites conçus pour modifier les propriétés électromagnétiques des matériaux afin d'obtenir des réponses qui ne sont pas observées naturellement.

Le Marché des Métamatériaux est segmenté par type, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en électromagnétique, térahertz, accordable, photonique, FSS et autres types. Par application, le marché est segmenté en antenne et radar, capteurs, dispositifs de camouflage, superlentille, filtrage de la lumière et du son, et autres applications. Par secteur d'utilisation final, le marché est segmenté en santé, télécommunications, aérospatial et défense, électronique et autres secteurs d'utilisation final. Le rapport couvre également la taille et les prévisions du marché dans 16 pays à travers les principales régions. Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en termes de chiffre d'affaires (millions USD).

| Électromagnétique |

| Térahertz |

| Photonique |

| Accordable |

| Surface à Sélectivité de Fréquence (FSS) |

| Autres Types (Acoustique, à Indice Négatif et Hyperbolique, Non Linéaire et Chiral) |

| Antenne et Radar |

| Capteurs |

| Dispositifs de Camouflage |

| Superlentille |

| Filtrage de la Lumière et du Son |

| Autres Applications (Solaire, Absorbeurs, etc.) |

| Aérospatial et Défense |

| Télécommunications |

| Électronique |

| Santé |

| Autres Secteurs d'Utilisation Final (Automobile et Transport, Énergie et Puissance, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Électromagnétique | |

| Térahertz | ||

| Photonique | ||

| Accordable | ||

| Surface à Sélectivité de Fréquence (FSS) | ||

| Autres Types (Acoustique, à Indice Négatif et Hyperbolique, Non Linéaire et Chiral) | ||

| Par Application | Antenne et Radar | |

| Capteurs | ||

| Dispositifs de Camouflage | ||

| Superlentille | ||

| Filtrage de la Lumière et du Son | ||

| Autres Applications (Solaire, Absorbeurs, etc.) | ||

| Par Secteur d'Utilisation Final | Aérospatial et Défense | |

| Télécommunications | ||

| Électronique | ||

| Santé | ||

| Autres Secteurs d'Utilisation Final (Automobile et Transport, Énergie et Puissance, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Métamatériaux ?

Le marché des métamatériaux s'élève à 1,94 milliard USD en 2026.

Quelle région est en tête du marché des métamatériaux ?

L'Amérique du Nord détient la plus grande part de 35,45 % et affiche le TCAC régional le plus élevé de 28,31 % jusqu'en 2031.

Quel domaine d'application génère le plus de revenus ?

Les systèmes d'antennes et de radars représentent 62,47 % des dépenses de 2025 et progressent à un TCAC de 28,94 % jusqu'en 2031.

Pourquoi les entreprises du secteur aérospatial et de la défense adoptent-elles les métamatériaux ?

Les métamatériaux permettent des revêtements furtifs, des antennes à gain élevé et faible encombrement, et des radômes à agilité de fréquence capables de résister à des environnements de mission difficiles.

Dernière mise à jour de la page le: