Taille et part du marché des matériaux barrières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

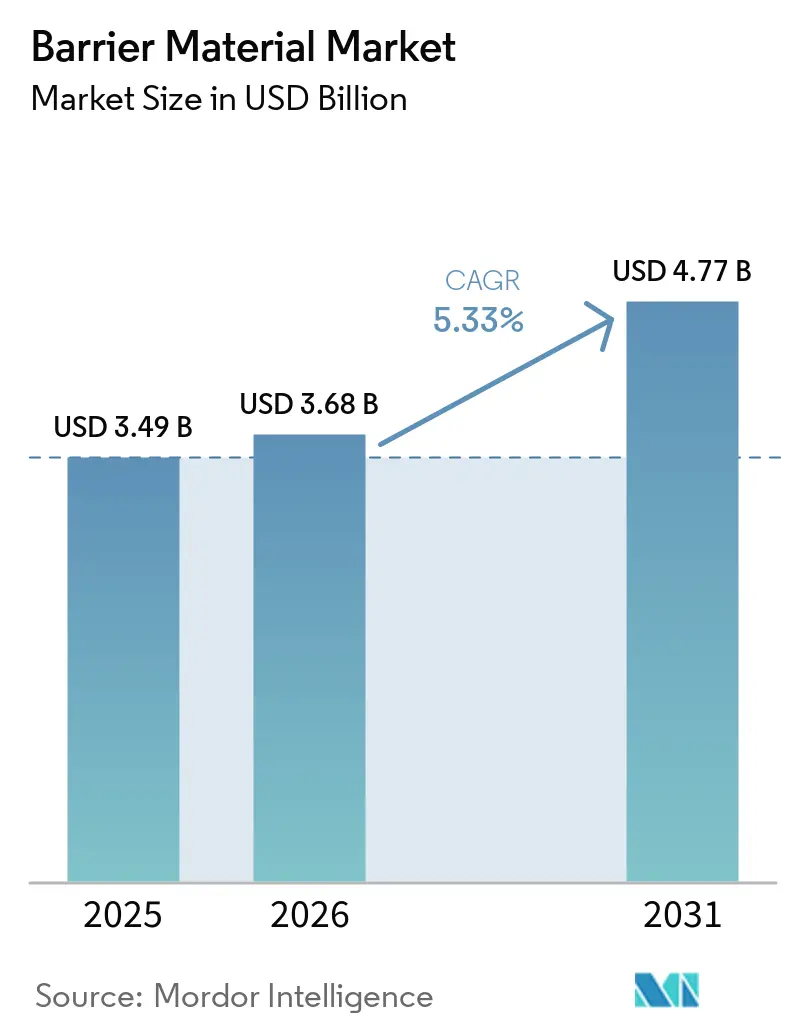

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 4.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux barrières par Mordor Intelligence

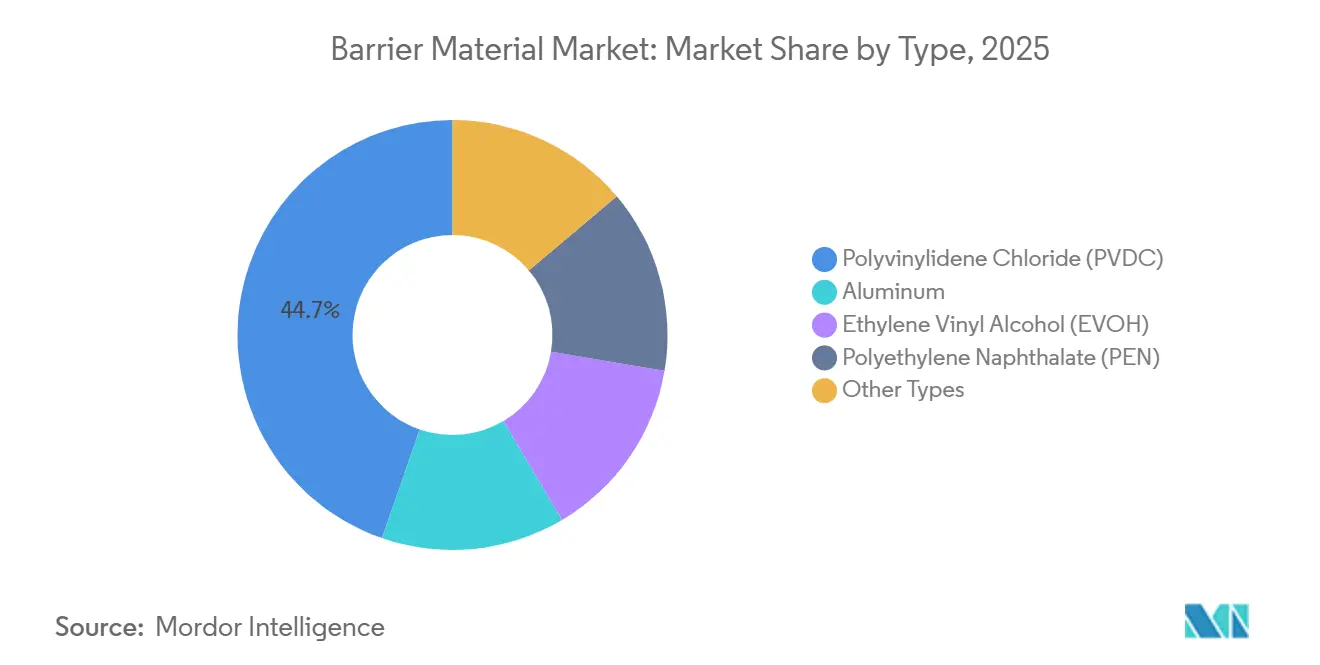

La taille du marché des matériaux barrières était évaluée à 3,49 milliards USD en 2025 et devrait croître de 3,68 milliards USD en 2026 pour atteindre 4,77 milliards USD d'ici 2031, à un TCAC de 5,33 % au cours de la période de prévision (2026-2031). L'expansion de la chaîne du froid pharmaceutique en Asie-Pacifique, la croissance du commerce électronique qui exige des formats flexibles durables, et les évolutions réglementaires visant à éliminer les substances per- et polyfluoroalkylées (PFAS) accélèrent la transition de l'aluminium et du chlorure de polyvinylidène (PVDC) vers des revêtements polyoléfiniques recyclables et des structures à base d'alcool éthylène-vinylique (EVOH). Le chlorure de polyvinylidène a conservé 44,68 % du chiffre d'affaires 2025 malgré les préoccupations environnementales, mais l'EVOH gagne en pertinence à mesure que l'emballage sous atmosphère modifiée prolonge la durée de conservation sans conservateurs synthétiques. Les investissements en R&D s'intensifient autour des revêtements d'oxyde de silicium et d'oxyde d'aluminium déposés par plasma, qui promettent des performances équivalentes aux films métallisés sur du polyéthylène et du polypropylène mono-matière, tandis que les films de nanocellulose s'approchent d'une échelle semi-commerciale en Scandinavie. L'activité concurrentielle se déplace vers l'amont, les fournisseurs de résines tels que Mitsubishi Chemical et Asahi Kasei s'intégrant dans l'extrusion de films, et vers l'aval, les transformateurs mondiaux proposant une orientation dans le sens machine et des chimies adhésives propriétaires pour réduire le poids sans sacrifier la rigidité.

Principaux enseignements du rapport

- Par type, le chlorure de polyvinylidène (PVDC) était en tête avec une part de 44,68 % du marché des matériaux barrières en 2025, tandis que l'alcool éthylène-vinylique (EVOH) est le type à la croissance la plus rapide avec un TCAC de 5,73 % jusqu'en 2031.

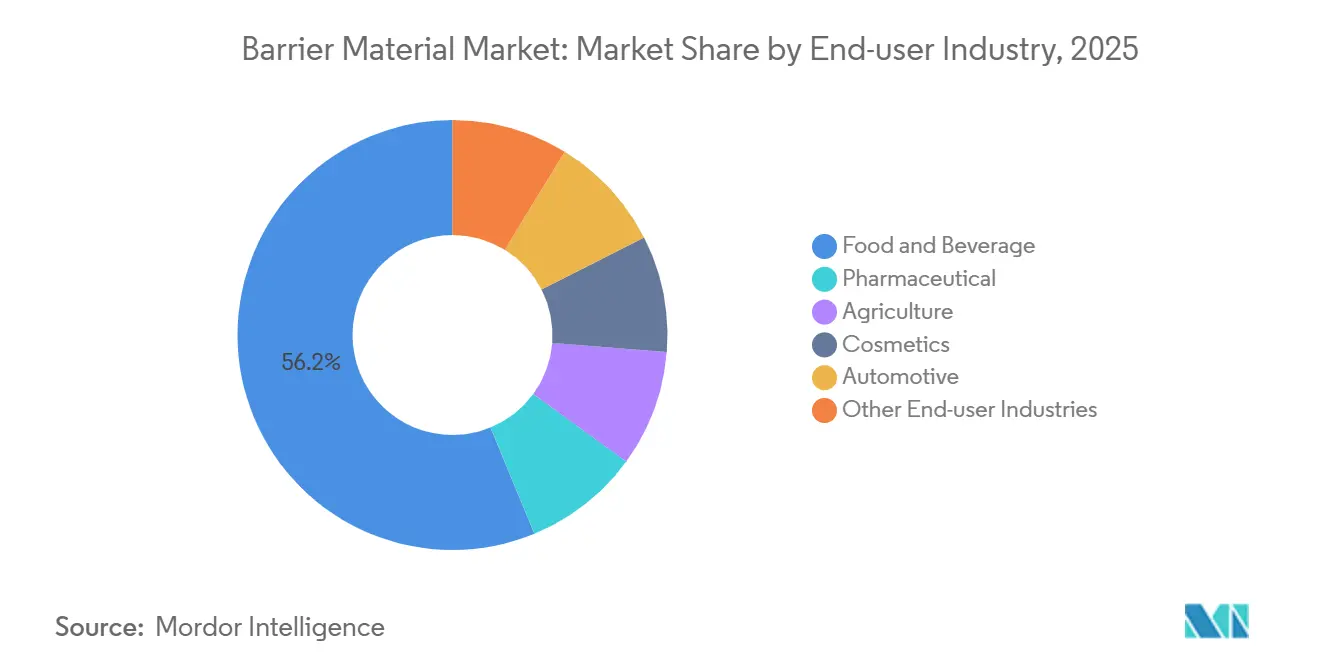

- Par industrie utilisatrice finale, l'alimentation et les boissons ont capté 56,22 % de la part du marché des matériaux barrières en 2025, tandis que le secteur pharmaceutique devrait se développer à un TCAC de 5,93 % jusqu'en 2031.

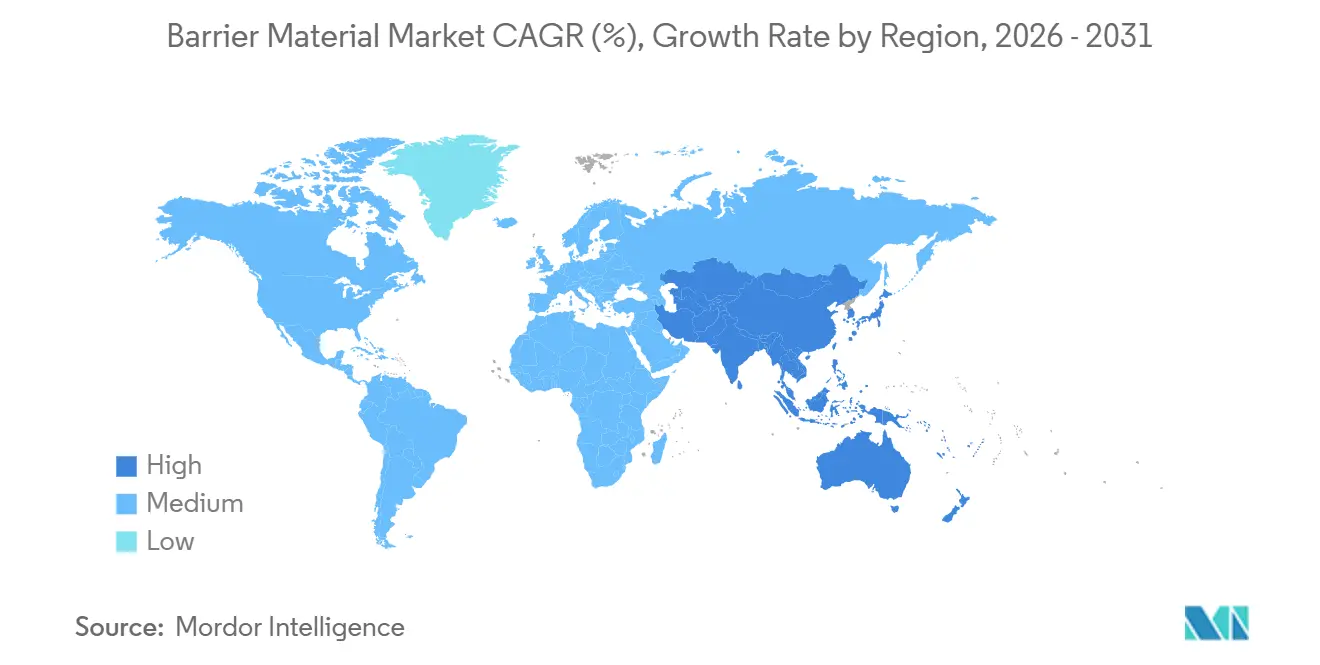

- Par géographie, l'Asie-Pacifique a capté 42,21 % de la part du marché des matériaux barrières en 2025 et progresse à un TCAC de 5,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux barrières

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de blisters pharmaceutiques en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Emballages flexibles multicouches portés par le commerce électronique | +0.9% | Mondial, avec la plus forte intensité en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Revêtements barrières polyoléfiniques recyclables | +0.7% | Amérique du Nord et Europe, adoption précoce en Australie | Moyen terme (2-4 ans) |

| Réglementations sur les barrières anti-graisse sans PFAS | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Montée en échelle des films barrières en nanocellulose | +0.3% | Europe (Scandinavie), projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de blisters pharmaceutiques en Asie-Pacifique

L'Inde et la Chine convertissent les emballages en bandes vers des blisters aluminium-PVC et aluminium-aluminium pour protéger les principes actifs sensibles à l'humidité dans le cadre de règles de bonnes pratiques de fabrication plus strictes, entraînant une croissance à deux chiffres des dépenses d'investissement sur les lignes de thermoformage à grande vitesse. La logistique de la chaîne du froid pour les vaccins et l'insuline spécifie un feuil d'aluminium stratifié avec du polyamide ou du polyester, un seuil barrière que les films polymères ne peuvent atteindre sans métallisation supplémentaire[1]Conseil de promotion des exportations pharmaceutiques de l'Inde, « Rapport annuel sur les exportations 2025 », pharmexcil.com . Le mandat chinois de 2024 sur la résistance à l'ouverture par les enfants pour les analgésiques opioïdes stimule davantage la demande de couvercles perforables, resserrant l'approvisionnement en résine PVDC et faisant monter les prix au comptant dans tout le Sud-Est asiatique.

Emballages flexibles multicouches portés par le commerce électronique

Une pénétration de l'épicerie en ligne supérieure à 12 % du commerce alimentaire total en Asie-Pacifique a stimulé la demande de sachets multicouches capables de résister à la préparation automatisée des commandes, aux variations de température et à la manutention du dernier kilomètre. Les fromages et les snacks de viande séchée sensibles à l'oxygène nécessitent des taux de transmission inférieurs à 1 cc/m²/jour, atteignables uniquement avec des cœurs en EVOH flanqués d'une couche de scellage en polyéthylène. Des audits américains attribuent 9 % des retours de produits alimentaires dans le commerce électronique à des sachets éclatés, orientant les transformateurs vers des agents de scellage plus épais et des adhésifs à collage à chaud qui se lient avant que la bande ne refroidisse, réduisant les réclamations pour dommages malgré un ajout de 3 à 5 g par emballage. Les plateformes de commerce rapide en Inde et en Indonésie spécifient désormais des sachets à soufflet avec découpe laser, mais les lignes de découpe perturbent l'homogénéité du matériau et compliquent les flux de recyclage.

Revêtements barrières polyoléfiniques recyclables

Les bandes mono-matière en polyéthylène et en polypropylène revêtues d'oxyde de silicium ou d'oxyde d'aluminium par dépôt plasma remplacent les stratifiés EVOH-polyéthylène dans l'emballage de snacks secs. La gamme AmPrima d'Amcor aligne les chaînes polymères par orientation dans le sens machine pour abaisser la perméabilité à l'oxygène à 5 cc/m²/jour sans résine barrière séparée, permettant l'accès aux flux de recyclage du polyéthylène qui collectent 35 % à 40 % des films flexibles en Allemagne et aux Pays-Bas. La durée de conservation passe toutefois de 12 mois pour les stratifiés EVOH à 9 mois pour les polyoléfines revêtues, limitant le potentiel à l'exportation.

Réglementations sur les barrières anti-graisse sans PFAS

L'élimination volontaire progressive des PFAS à chaîne courte par la FDA américaine en 2024 et l'interdiction californienne des emballages alimentaires contenant des PFAS en 2025 accélèrent la reformulation vers des revêtements à base d'acide stéarique et de chitosane qui offrent une résistance aux graisses irrégulière dès lors que de la condensation se forme. Les transformateurs signalent des augmentations de grammage de revêtement de 25 % à 40 % et des vitesses de ligne réduites. Les projets de textes du règlement européen sur les emballages et les déchets d'emballages ajoutent à l'urgence de mise en conformité, tandis que les marchés asiatiques continuent d'utiliser des revêtements PFAS traditionnels pour l'approvisionnement domestique, créant un paysage de spécifications mondiales bifurqué.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites environnementales de l'aluminium | -0.8% | Mondial, avec le plus fort impact en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Défis du recyclage pour les structures multicouches | -0.6% | Mondial, aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en fluorochimiques | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites environnementales de l'aluminium

La fusion primaire de l'aluminium émet 16 tonnes de CO₂ par tonne de métal, ce qui incite les entreprises pharmaceutiques européennes à tester des stratifiés transparents haute barrière en polyester et EVOH qui réduisent l'empreinte carbone des emballages jusqu'à 50 %. La teneur en matière recyclée dans les bobines de feuil est passée à 28 % en 2025, mais la collecte post-consommation de feuil de faible épaisseur reste inférieure à 15 % en raison de la contamination. Les revêtements d'oxyde d'aluminium déposés sous vide sur polyester atteignent une transmission de vapeur d'eau inférieure à 0,5 g/m²/jour, mais nécessitent ≥ 5 000 tonnes/an pour égaler l'économie du feuil, limitant l'adoption précoce.

Perturbations de la chaîne d'approvisionnement en fluorochimiques

L'inscription par l'Agence de protection de l'environnement des États-Unis de plusieurs PFAS comme substances dangereuses en 2024 a provoqué des pénuries de matières premières pour les barrières spécialisées PVDF et PVF, retardant la production sur les lignes d'emballage de films pour batteries et de chaîne du froid[2]Agence de protection de l'environnement des États-Unis, « Désignation des PFAS comme substances dangereuses 2024 », epa.gov . Les producteurs européens se sont précipités vers des alternatives sans fluor, mais les barrières anti-graisse résistantes à l'humidité restent difficiles à obtenir, ralentissant le déploiement des emballages pour la restauration rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'EVOH progresse à mesure que la sensibilité à l'oxygène augmente

L'alcool éthylène-vinylique (EVOH) devrait se développer à un TCAC de 5,73 % de 2026 à 2031, le plus rapide parmi les résines barrières, les transformateurs recherchant des solutions sous atmosphère modifiée qui prolongent la durée de conservation des charcuteries, des pâtes et des produits frais sans conservateurs. La part de marché des matériaux barrières du chlorure de polyvinylidène (PVDC) s'établissait à 44,68 % en 2025, mais le retrait des rayons en Europe érode cette avance. L'aluminium est ancré dans les blisters pharmaceutiques et les cartons aseptiques, où l'infiltration d'humidité ne peut être tolérée. Le naphtalate de polyéthylène sert les bouteilles de bière artisanale haut de gamme et les bouteilles à piégeage d'oxygène, mais reste une niche car les prix de la résine dépassent 4 000 USD/tonne.

Les transformateurs co-extrudent généralement l'EVOH entre des couches d'accrochage en polyéthylène ou en polypropylène qui protègent le cœur hydrophile de l'humidité, préservant les performances de barrière à l'oxygène même à 80 % d'humidité relative. Le portefeuille Eval de Kuraray couvre des teneurs en éthylène de 27 % à 48 % en fraction molaire, permettant aux transformateurs d'ajuster la cristallinité selon les besoins de débit ou de barrière. Les formulations pharmaceutiques spécifient des bandes de base en EVOH pour remplacer le PVC en raison des préoccupations liées à la migration des plastifiants, mais les cycles d'approbation réglementaire durent encore 18 à 24 mois.

Par industrie utilisatrice finale : le secteur pharmaceutique dépasse la croissance alimentaire

L'alimentation et les boissons ont capté 56,22 % de la demande de matériaux barrières en 2025, tandis que le secteur pharmaceutique devrait croître à un TCAC de 5,93 % jusqu'en 2031. Les blisters exigent une transmission de vapeur d'eau inférieure à 0,05 g/m²/jour, un seuil atteint par les stratifiés à base d'aluminium mais difficile à atteindre pour les formats tout-plastique sans couches d'un coût prohibitif. Dans l'industrie de l'alimentation et des boissons, les produits laitiers, la viande fraîche et les snacks stimulent collectivement l'emballage sous atmosphère modifiée qui double la durée de conservation par rapport aux films en polyéthylène seul. Les films d'ensilage utilisés en agriculture sont conçus pour maintenir des conditions anaérobies. Des taux de transfert d'oxygène supérieurs à 500 cc/m²/jour peuvent entraîner la formation de moisissures et des pertes de matière sèche. L'adoption dans le secteur automobile pour les stratifiés de pochettes de batteries augmente avec la production de véhicules électriques, mais le tonnage actuel est inférieur d'un ordre de grandeur à la demande d'emballage.

Analyse géographique

L'Asie-Pacifique représentait 42,21 % du chiffre d'affaires du marché des matériaux barrières en 2025 et progresse à un TCAC de 5,75 % jusqu'en 2031. La production d'emballages pharmaceutiques en Chine a augmenté de 13 % en glissement annuel en 2025, les lignes de blistérisation absorbant de nouvelles capacités en PVDC et en aluminium pour servir l'Afrique et l'Amérique latine. Les grands acteurs de l'emballage flexible en Inde ont ajouté des lignes de co-extrusion EVOH pour soutenir les marques alimentaires multinationales ; UFlex seule exploite 12 lignes de films barrières sur trois sites. Le Japon et la Corée du Sud pilotent des barrières à base de nanocellulose et biosourcées, mais les volumes commerciaux sont minimes.

En Amérique du Nord, les dépenses de reformulation liées aux PFAS, associées à des consommateurs sensibles à l'inflation, ont ralenti la répercussion des hausses de prix par les transformateurs. Les orientations de la FDA sur l'élimination progressive des PFAS ont contraint à des modernisations des lignes de revêtement, mais les performances des barrières anti-graisse varient encore selon l'humidité. Les règles canadiennes sur les plastiques à usage unique exemptent les formats essentiels à la sécurité alimentaire, mais les frais de responsabilité élargie des producteurs provinciaux augmentent de 8 % à 12 % par an. Le boom de la délocalisation de proximité au Mexique a attiré des annonces de capacités de plus de 50 millions USD de la part d'Amcor et de Sealed Air en 2024.

La part de l'Europe est façonnée par les mandats de contenu recyclé qui favorisent les polyoléfines mono-matière. Le système dual allemand a recyclé 38 % des films flexibles en 2024, le meilleur taux du continent, bien que la contamination alimentaire entrave l'utilisation en boucle fermée. La loi française AGEC favorise les pochettes rechargeables qui nécessitent des barrières durables sur plusieurs cycles. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble une part plus faible, le Brésil adoptant les formats blister pour la conformité à la traçabilité et l'Arabie Saoudite investissant 200 millions USD dans des capacités flexibles nationales dans le cadre de Vision 2030.

Paysage concurrentiel

Le marché des matériaux barrières est modérément fragmenté. Les cinq premiers fabricants, Amcor, Kuraray, Mondi, Huhtamäki et Syensqo, contrôlaient environ 35 % à 40 % de la capacité mondiale en 2025. L'acquisition par Amcor des actifs d'emballage grand public de Berry Global pour 8,4 milliards USD a renforcé les capacités en EVOH et en PVDC sur 47 usines, avec des synergies attendues de 650 millions USD d'ici 2027. Sealed Air se différencie avec ses systèmes de sachets rétractables Cryovac qui réduisent les coûts de main-d'œuvre pour les transformateurs de viande tout en prolongeant la durée de conservation. Les fournisseurs de résines Kuraray, Mitsubishi Chemical et Asahi Kasei s'intègrent vers l'aval, tirant parti de leurs capacités captives en EVOH et en PVDC pour capter les marges de transformation des films et sécuriser les débouchés pour leurs grades propriétaires.

Les dépôts de brevets pour le dépôt chimique en phase vapeur assisté par plasma et le dépôt de couches atomiques ont augmenté de 18 % en 2025, signalant une course à l'application de revêtements nanométriques d'oxyde de silicium ou d'oxyde d'aluminium sur le polyéthylène et le polypropylène sans compromettre la recyclabilité. Les transformateurs de plus petite taille se démarquent par l'impression numérique en petites séries et le prototypage rapide pour les marques émergentes qui n'ont pas le volume nécessaire pour des outillages dédiés. L'adoption technologique est inégale : les usines nord-américaines et européennes investissent dans la surveillance en temps réel des propriétés barrières, tandis que de nombreuses lignes asiatiques et latino-américaines s'appuient encore sur des tests hors ligne, créant une variabilité que les clients de l'alimentation haut de gamme et du secteur pharmaceutique rejettent de plus en plus.

L'innovation dans les espaces blancs des barrières biosourcées et compostables bénéficie d'un soutien politique croissant, même si des lacunes de performance subsistent. Des partenariats tels que Mondi-Stora Enso sur les pochettes à base de papier ou TOPPAN Inc.-Toray sur les bio-polyamides dérivés de l'huile de ricin illustrent les stratégies de couverture des acteurs établis face à d'éventuelles futures interdictions de certains matériaux d'origine fossile.

Leaders du secteur des matériaux barrières

Amcor plc

KURARAY CO., LTD.

Syensqo

Mondi

Huhtamäki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Tetra Pak, en partenariat avec la société laitière italienne Sterilgarda Alimenti, a introduit le premier emballage d'un litre avec une barrière à base de papier. Ce développement a représenté une étape notable dans la transition du secteur de l'emballage en carton vers des matériaux renouvelables à faible teneur en carbone, en portant la teneur en matières renouvelables à 90 % lorsqu'il est combiné avec des polymères d'origine végétale.

- Avril 2026 : UPM Specialty Materials et le fabricant de papier spécial Felix Schoeller ont introduit un matériau barrière recyclable conçu pour les applications d'emballage alimentaire flexible, telles que les emballages pour le chocolat et les barres de snacks. Le produit est destiné à aider les fabricants d'emballages à se conformer aux exigences de recyclabilité définies dans le règlement européen sur les emballages et les déchets d'emballages (PPWR).

Périmètre du rapport mondial sur le marché des matériaux barrières

Les matériaux barrières sont des substances conçues pour limiter ou empêcher le transfert d'éléments spécifiques, tels que l'humidité, les gaz (par exemple, l'oxygène, le dioxyde de carbone), la lumière ou les produits chimiques, entre deux environnements. Ces matériaux jouent un rôle essentiel dans des secteurs tels que l'emballage alimentaire et pharmaceutique, la construction et l'électronique, garantissant l'intégrité et la sécurité des produits.

Le marché des matériaux barrières est segmenté par type, par industrie utilisatrice finale et par géographie. Par type, le marché est segmenté en chlorure de polyvinylidène (PVDC), aluminium, alcool éthylène-vinylique (EVOH), naphtalate de polyéthylène (PEN) et autres types. Par industrie utilisatrice finale, le marché est segmenté en alimentation et boissons, pharmaceutique, agriculture, cosmétiques, automobile et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour les matériaux barrières dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Chlorure de polyvinylidène (PVDC) |

| Aluminium |

| Alcool éthylène-vinylique (EVOH) |

| Naphtalate de polyéthylène (PEN) |

| Autres types |

| Alimentation et boissons |

| Pharmaceutique |

| Agriculture |

| Cosmétiques |

| Automobile |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Chlorure de polyvinylidène (PVDC) | |

| Aluminium | ||

| Alcool éthylène-vinylique (EVOH) | ||

| Naphtalate de polyéthylène (PEN) | ||

| Autres types | ||

| Par industrie utilisatrice finale | Alimentation et boissons | |

| Pharmaceutique | ||

| Agriculture | ||

| Cosmétiques | ||

| Automobile | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des matériaux barrières ?

Le marché des matériaux barrières s'établit à 3,68 milliards USD en 2026 et devrait atteindre 4,77 milliards USD d'ici 2031.

Quelle région génère la plus forte demande en 2025 ?

L'Asie-Pacifique contribue à la plus forte demande avec 42,21 % en 2025, soutenue par l'externalisation pharmaceutique, la croissance de l'épicerie en ligne et les nouvelles capacités de films barrières.

Pourquoi les transformateurs investissent-ils dans les polyoléfines mono-matière ?

Les revêtements d'oxyde de silicium déposés par plasma sur le polyéthylène et le polypropylène créent des films haute barrière recyclables qui répondent aux mandats émergents de conception pour le recyclage.

Comment les réglementations sur les PFAS influencent-elles les choix de matériaux ?

Les interdictions nord-américaines et européennes poussent les fournisseurs vers des chimies de barrières anti-graisse sans fluor, bien que les grammages de revêtement augmentent et que les performances en conditions humides varient.

Dernière mise à jour de la page le: