Taille et Part du Marché des Nanofibres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 4.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nanofibres par Mordor Intelligence

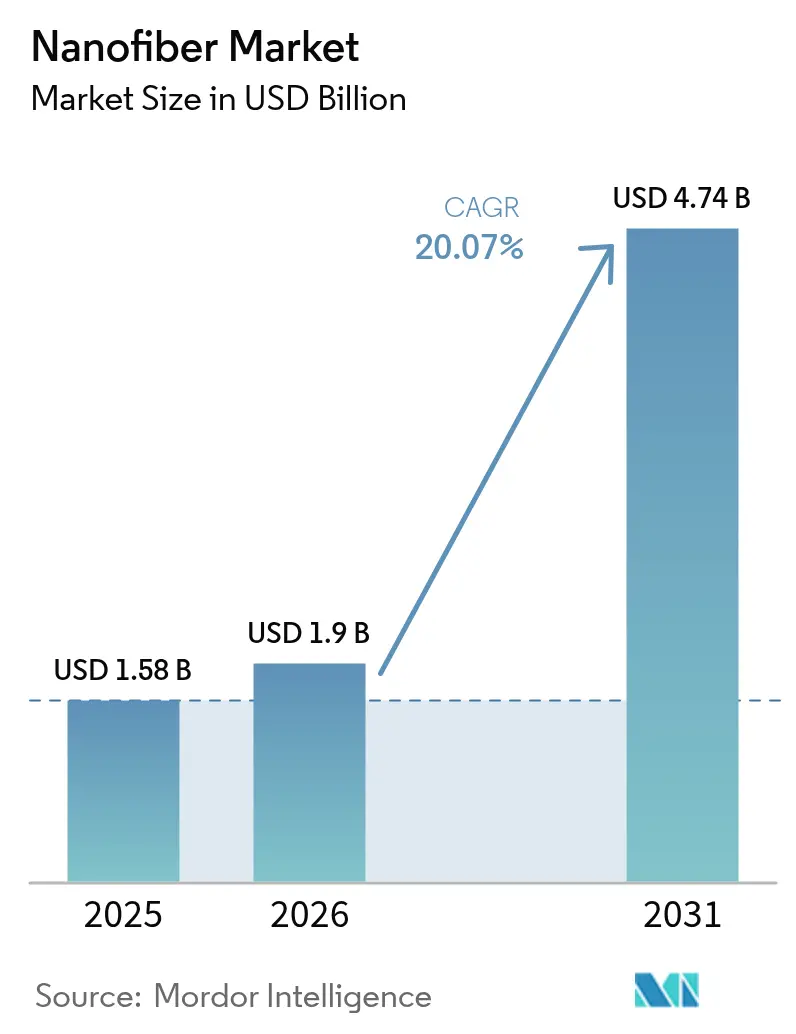

La taille du Marché des Nanofibres était évaluée à 1,58 milliard USD en 2025 et devrait croître de 1,9 milliard USD en 2026 pour atteindre 4,74 milliards USD d'ici 2031, à un CAGR de 20,07 % durant la période de prévision (2026-2031). La demande accrue de matériaux à haute surface spécifique dans les applications médicales, de filtration, de stockage d'énergie et de textiles avancés ancre ces perspectives. L'Asie-Pacifique, avec une avance de revenus existante de 38 %, bénéficie de solides écosystèmes de fabrication et devrait se développer à un CAGR de 22 % jusqu'en 2030, renforçant son double rôle de base régionale à la fois la plus grande et la plus dynamique. La catégorie de produits polymériques détient 42 % des revenus de 2024, soutenue par une capacité d'électrofilage mature, tandis que les grades à base de glucides établissent le rythme de croissance à un CAGR de 27 %, reflétant un virage plus large vers la durabilité. Les acteurs mondiaux établis tels que Toray Industries et DuPont maintiennent leur leadership en volume, tandis que des innovateurs comme NanoLayr déploient des procédés de fabrication propriétaires pour conquérir des niches médicales et énergétiques à haute marge. Les obstacles persistants à la montée en échelle des nanofibres de carbone, conjugués à la volatilité des prix du polyacrylonitrile (PAN) comme matière première, tempèrent les perspectives d'approvisionnement à court terme.

Principaux Enseignements du Rapport

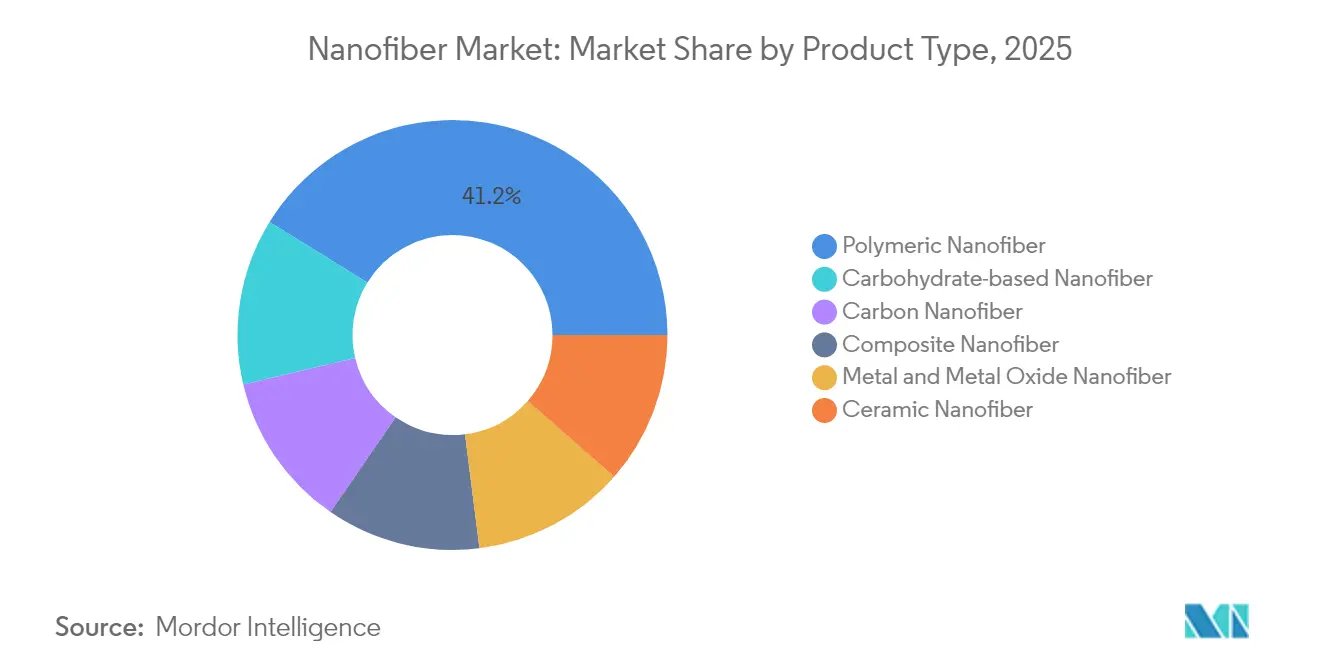

- Par type de produit, les grades polymériques ont dominé avec une part de revenus de 41,20 % en 2025, tandis que les nanofibres à base de glucides devraient afficher un CAGR de 26,2 % jusqu'en 2031.

- Par application, la filtration de l'eau et de l'air a représenté 39,30 % de la part du marché des nanofibres en 2025 ; les applications de stockage d'énergie devraient enregistrer la croissance la plus rapide avec un CAGR supérieur à 27,1 % jusqu'en 2031.

- Par technologie de fabrication, l'électrofilage a conservé une part de revenus de 57,20 % en 2025, tandis que le filage par force centrifuge devrait se développer à un CAGR de 22,1 % jusqu'en 2031.

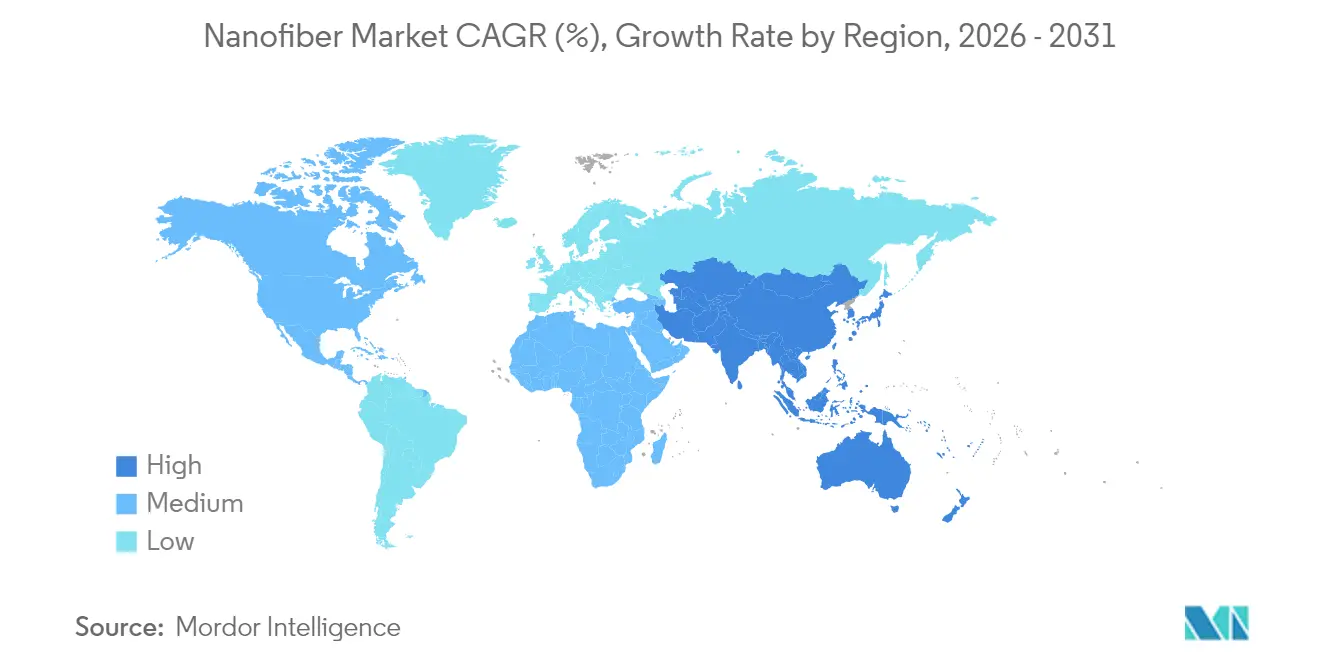

- Par géographie, l'Asie-Pacifique a capté 37,60 % des revenus de 2025 ; la région devrait également afficher le CAGR régional le plus élevé de 21,4 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Nanofibres

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante des Industries Médicale et Pharmaceutique | +5.20% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de Séparateurs de Batteries à Haute Surface Spécifique dans les Gigafactories de Véhicules Électriques | +4.80% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande de Matériaux de Filtration à Haute Efficacité | +3.50% | Mondial, plus aigu en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Croissance dans l'Industrie Automobile | +2.80% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion dans l'Industrie Textile | +2.40% | Asie-Pacifique, avec croissance en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Industries Médicale et Pharmaceutique

Les plateformes de délivrance de médicaments à base de nanofibres atteignent désormais un chargement en principe actif supérieur à 85 % et une libération prolongée jusqu'à 96 heures, améliorant considérablement l'observance thérapeutique et réduisant la toxicité systémique. Leur architecture similaire à la matrice extracellulaire favorise une adhésion cellulaire supérieure, permettant des échafaudages tissulaires de nouvelle génération qui réduisent le temps de cicatrisation et minimisent les cicatrices[1]Deepanjan Datta et al., "Nanofibres à Base de Cellulose pour la Cicatrisation des Plaies," pubs.acs.org. Les hôpitaux adoptant des pansements avancés citent des gains de rotation des patients qui se traduisent par une réduction des coûts de soins, renforçant l'appétit pour les achats. Les voies réglementaires pour les échafaudages en nanofibres en orthopédie continuent de se clarifier, réduisant le risque de délai de mise sur le marché pour les développeurs. Collectivement, ces avancées médicales améliorent les perspectives de remboursement et renforcent la demande récurrente dans les circuits de soins de santé à haute valeur ajoutée.

Demande de Séparateurs de Batteries à Haute Surface Spécifique dans les Gigafactories de Véhicules Électriques

Les séparateurs en nanofibres électrofilées résistent désormais à des excursions thermiques de 150 °C sans perte dimensionnelle, répondant aux normes critiques de sécurité des véhicules électriques. Les améliorations de la conductivité ionique étendent la capacité de charge rapide jusqu'à 40 % tout en préservant la durée de vie en cycles, un gain qui attire les achats des gigafactories asiatiques et américaines. Les lignes automatisées de bobine à bobine portent la production au-delà de 3 millions de m² par an, réduisant l'écart de coût avec les films polyoléfiniques conventionnels. Le déploiement de capitaux par les principaux producteurs de cellules verrouille des contrats d'approvisionnement pluriannuels, offrant une visibilité prévisible des volumes aux fournisseurs de nanofibres. Les incitations nationales à la mobilité propre en Chine et aux États-Unis amplifient davantage l'adoption des séparateurs dans les nouvelles chimies de cellules.

Demande de Matériaux de Filtration à Haute Efficacité

Les médias filtrants multicouches en nanofibres capturent des particules de 0,3 µm avec une efficacité supérieure à 99 % tout en maintenant la perte de charge à 48 Pa, dépassant les directives de l'OMS sur la qualité de l'air intérieur. Les rénovations de systèmes CVC dans les villes asiatiques denses adoptent ces filtres pour réduire la morbidité liée au smog. Dans les systèmes de carburant automobiles, les couches de nanofibres éliminent les contaminants de 4 µm avec une efficacité de 99,9 %, prolongeant la durée de vie des injecteurs et réduisant les coûts de maintenance. Les stations de traitement de l'eau intègrent des membranes en nanofibres pour éliminer les agents pathogènes à l'échelle nanométrique sans dosage de chlore, réduisant considérablement les sous-produits de désinfection. La sensibilisation des consommateurs à la qualité de l'air depuis la pandémie stimule l'adoption de respirateurs haut de gamme, consolidant la demande au détail.

Croissance dans l'Industrie Automobile

Les composites renforcés aux nanofibres réduisent le poids des composants de véhicules jusqu'à 30 %, favorisant les gains d'économie de carburant des flottes et la conformité aux émissions. Les filtres à air d'habitacle intégrant des couches de nanofibres atteignent une élimination des PM2,5 supérieure à 99,5 %, améliorant les indicateurs de santé des occupants et ajoutant des fonctionnalités premium aux modèles de milieu de gamme. Les nattes acoustiques en nanofibres offrent un amortissement du bruit à large bande, permettant aux constructeurs automobiles d'alléger les amortisseurs structurels et d'améliorer le confort des passagers. Les nanofibres fonctionnelles in situ assurent le blindage électromagnétique des groupes motopropulseurs électriques, prévenant les interférences de signal. Collectivement, ces caractéristiques augmentent la consommation de matériaux par véhicule, renforçant la demande à long terme des équipementiers et des fournisseurs de rang 1.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du PAN comme Matière Première | -3.60% | Mondial, exposition la plus élevée dans les marchés émergents | Court terme (≤ 2 ans) |

| Difficulté de Passage des Nanofibres de Carbone de l'Échelle Laboratoire à l'Échelle Industrielle en Raison de la Petite Taille et de la Complexité | -4.20% | Mondial, aigu dans les pôles de fabrication de haute technologie | Long terme (≥ 4 ans) |

| Préoccupations en Matière de Santé et de Sécurité | -2.10% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du PAN comme Matière Première

Le PAN constitue environ 90 % des précurseurs de nanofibres de carbone, et son prix au comptant fluctue jusqu'à 20 % par an, érodant la stabilité des marges pour les fournisseurs en aval. Les perturbations d'approvisionnement liées aux pénuries d'acrylonitrile intensifient le risque de stocks, incitant les producteurs à rechercher des alternatives à base d'asphalte pétrolier ou de lignine pouvant réduire le coût des matières premières en dessous de 9 USD par kg tout en améliorant les références en matière de durabilité. Les délais de transition restent longs en raison de la gestion des impuretés et des performances mécaniques variables, prolongeant l'exposition à la volatilité du PAN. Les acheteurs se couvrent via des contrats indexés, mais la visibilité des prix à long terme reste limitée, freinant l'expansion agressive des capacités.

Difficulté de Passage des Nanofibres de Carbone de l'Échelle Laboratoire à l'Échelle Industrielle

Les lignes commerciales doivent maintenir des diamètres de fibres dans une tolérance de ±50 nm et une cristallinité supérieure à 90 % pour répondre aux spécifications électroniques et des batteries, mais les transferts du laboratoire à l'usine élargissent souvent ces plages, dégradant les performances du produit. Les réseaux de filières à forte intensité de capital et les contrôles environnementaux stricts allongent les périodes de retour sur investissement, freinant l'appétit des investisseurs. Le contrôle réglementaire se renforce ; le Massachusetts propose de classer les nanofibres de carbone comme substances à risque élevé dans le cadre du TURA, ajoutant des charges de conformité[2]Gouvernement du Massachusetts, "Projet de Politique sur les Nanotubes et Nanofibres de Carbone," mass.gov. Les plateformes de production modulaires bénéficiant de subventions fédérales sont prometteuses, mais leur déploiement à grande échelle dépendra de la fiabilité démontrée et de la parité des coûts avec les microfibres établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Nanofibres à Base de Glucides Mènent le Virage vers la Durabilité

La catégorie polymérique représente 41,20 % des revenus de 2025, portée par des lignes d'électrofilage bien établies et une large polyvalence chimique dans les emballages, la filtration et les dispositifs biomédicaux. Les grades à base de glucides, bien que plus faibles en volume, s'accélèrent à un CAGR de 26,2 % à mesure que les utilisateurs finaux recherchent des alternatives biodégradables et biosourcées alignées sur les mandats mondiaux d'économie circulaire. Les nanofibres de cellulose rivalisent avec la résistance à la traction de l'aramide tout en se biodégradant dans des conditions ambiantes, incitant les fournisseurs d'emballages à les adopter dans les applications à usage unique. Les nanofibres de chitine attirent les producteurs de soins des plaies en raison de leurs propriétés antimicrobiennes inhérentes, stimulant les investissements dans la valorisation des déchets de crustacés. Les nanofibres de carbone trouvent une utilisation significative dans les applications spécialisées d'énergie et d'électronique ; cependant, les défis d'échelle de production et de coût freinent la croissance immédiate.

L'élan pour les produits à base de glucides est amplifié par les engagements des propriétaires de marques à réduire l'utilisation de plastiques fossiles. Les interdictions législatives sur les fibres synthétiques à usage unique dans plusieurs États de l'UE amplifient cette demande. Les nanofibres composites, qui mélangent des phases polymériques et céramiques, jouent un rôle significatif dans les niches de filtration à haute température. Les grades métalliques et d'oxydes métalliques servent les applications catalytiques et de détection où une conductivité élevée ou une activité photocatalytique est critique. Les nanofibres céramiques maintiennent leur demande pour l'isolation thermique dans l'aérospatiale et les revêtements de fours. À mesure que la R&D sur les matières premières migre vers les flux de déchets forestiers et agricoles, les courbes de coûts devraient converger, renforçant le marché des nanofibres dans son ensemble.

Par Application : Le Stockage d'Énergie Perturbe la Dominance Traditionnelle

La filtration de l'eau et de l'air maintient une part dominante de 39,30 % en 2025, les mandats de qualité de l'air urbain et les réglementations sur l'eau potable sûre s'intensifiant. Néanmoins, les composants de batteries pour les véhicules électriques et le stockage stationnaire captent une attention disproportionnée des investisseurs, les fabricants de cellules pionniers intégrant des séparateurs et des électrodes en nanofibres pour augmenter la densité d'énergie et la capacité de charge rapide. Ce sous-segment devrait dépasser les autres, se développant au-dessus d'un CAGR de 27,1 % jusqu'en 2031, et devrait faire passer la taille du marché des nanofibres pour le stockage d'énergie d'une tranche de revenus à un chiffre moyen aujourd'hui à une contribution à deux chiffres élevés d'ici 2031.

Les applications médicales génèrent des revenus significatifs, portées par des échafaudages électrofilés et des patchs de délivrance de médicaments à prix premium. Le secteur automobile apporte des contributions substantielles grâce aux réductions de poids des composites et à la filtration intérieure améliorée. L'électronique joue un rôle clé avec l'intégration de chemins conducteurs en nanofibres dans les écrans flexibles et les micro-capteurs. Les applications textiles avancées, bien que actuellement de niche, gagnent du terrain avec des innovations dans les moniteurs de santé portables et les vêtements de sport antimicrobiens. De plus, les secteurs industriels et environnementaux, notamment la séparation huile-eau et l'emballage alimentaire, apportent des contributions notables. Les avancées de performance dans un segment, comme la gestion de l'humidité dans les vêtements, inspirent fréquemment des innovations similaires dans d'autres, comme la régulation thermique dans les batteries.

Par Technologie de Fabrication : Innovations au-delà de l'Électrofilage Traditionnel

L'électrofilage détient encore 57,20 % de la production de 2025 grâce à une évolutivité éprouvée pour les matières premières polymériques et à la disponibilité de lignes pilotes clés en main. Les améliorations continues, notamment les réseaux d'aiguilles triaxiales, portent le débit à 1 kg/h, bien que l'intensité énergétique et les exigences en haute tension restent des préoccupations de coût. Le filage par force centrifuge accélère le débit à 50-100 g/h sans haute tension, progressant à un CAGR de 22,1 % à mesure que les utilisateurs automobiles et de filtration pilotent des runs industriels.

L'électrofilage sans aiguille élimine les problèmes de colmatage et produit des voiles uniformes idéaux pour la filtration de grade HEPA. Le filage par soufflage en solution permet une formation rapide de fibres pour les polymères thermosensibles et prend en charge les filages aqueux, réduisant les émissions de solvants. Le soufflage à l'état fondu reste un choix privilégié pour les fabricants de masques et de filtres CVC en raison de la simplicité de l'extrusion thermoplastique. Les avancées en instrumentation, telles que la surveillance des jets par laser et l'assurance qualité pilotée par l'IA, comblent le fossé entre la recherche en laboratoire et la production industrielle, garantissant une morphologie de fibres cohérente, critique pour les applications réglementées. De plus, les textiles avancés et des secteurs comme la séparation huile-eau et l'emballage alimentaire contribuent à la croissance du marché, les innovations dans un domaine stimulant souvent des avancées dans d'autres.

Analyse Géographique

L'Asie-Pacifique représente 37,60 % des revenus de 2025, la Chine, le Japon et la Corée du Sud bénéficiant de chaînes d'approvisionnement électroniques profondes et d'initiatives nanotechnologiques soutenues par les gouvernements. Les solides bases de production de véhicules électriques en Chine stimulent la demande locale de séparateurs en nanofibres, tandis que des directives environnementales strictes accélèrent l'adoption dans les rénovations de filtration de l'air. Les fonds de relance régionaux alloués aux matériaux durables réduisent davantage le risque d'investissement dans les usines de nanofibres dérivées de la lignine. Cet écosystème sous-tend un CAGR régional de 21,4 %, garantissant que l'Asie-Pacifique continue d'ancrer la croissance mondiale des volumes.

L'Amérique du Nord, portée par les États-Unis avec son budget de 2,2 milliards USD pour l'Initiative Nationale de Nanotechnologie de l'exercice 2025, qui alloue des subventions aux secteurs médical, de la défense et de l'énergie, joue un rôle significatif dans la génération de revenus mondiaux. Les projets de soins de santé à haute valeur ajoutée dominent la demande ; les essais cliniques pour les implants régénératifs à base de nanofibres obtiennent le statut d'approbation accélérée de la FDA, accélérant la commercialisation. Les agences de défense sponsorisent la R&D en filtration et en équipements de protection, renforçant les chaînes d'approvisionnement nationales. Les incitations aux technologies propres du Canada et la proximité des pôles automobiles favorisent la collaboration transfrontalière dans les matériaux pour batteries. L'Europe, portée par les cadres de durabilité stricts de l'Allemagne et de la France, est en tête du marché des emballages en nanofibres biodégradables et des solutions CVC. Les subventions d'Horizon Europe favorisent des clusters université-industrie qui accélèrent la montée en échelle et la normalisation, tandis que les directives de conformité REACH fournissent une certitude réglementaire. Bien que les taux de croissance soient inférieurs à ceux de l'Asie-Pacifique, les directives de l'UE interdisant certains plastiques à usage unique ouvrent des opportunités de remplacement dans les produits alimentaires et de soins personnels. En Amérique du Sud, au Moyen-Orient et en Afrique, où des programmes visant à résoudre la pénurie d'eau potable et à améliorer l'efficacité agricole gagnent du terrain, les revenus sont portés par l'adoption précoce de membranes en nanofibres dans le dessalement et les engrais à libération contrôlée.

Analyse de la chaîne de valeur

La chaîne de valeur des nanofibres commence par les matières premières et additifs en amont, les qualités polymériques dépendant des polymères et solvants, et les nanofibres de carbone dépendant du PAN, où la volatilité des prix peut se répercuter sur les coûts des transformateurs. La production passe ensuite à la formation de nappes de nanofibres via des plateformes telles que l'électrofilage à aiguille et, de plus en plus, des systèmes sans aiguille. Les fournisseurs d'équipements influencent le débit, l'uniformité et les coûts d'exploitation, avec Elmarco et sa technologie Nanospider comme exemple. Les principaux goulots d'étranglement résident dans le passage du stade pilote à des cycles industriels stables tout en respectant des spécifications strictes en matière de distribution du diamètre, de contrôle de la contamination et de constance d'un lot à l'autre, en particulier pour les matériaux de qualité médicale et pour batteries.

En aval, les producteurs de nanofibres vendent des rouleaux, membranes et non-tissés à des transformateurs et intégrateurs qui laminent, enduisent, fonctionnalisent ou composent les nappes en supports prêts à l'application. Les marchés finaux incluent la filtration de l'eau et de l'air, les produits médicaux, les composants de stockage d'énergie, la filtration automobile et les composites d'allègement, l'électronique et les textiles avancés. Des organisations et consortiums sectoriels, dont la Nanotechnology Industries Association (NIA), Nanocellulose Japan (NCJ) et des instituts de Manufacturing USA tels qu'AFFOA, soutiennent la commercialisation en organisant des processus de qualification et une collaboration précompétitive qui réduit les frictions entre l'innovation à l'échelle du laboratoire et l'adoption à grande échelle.

Paysage Concurrentiel

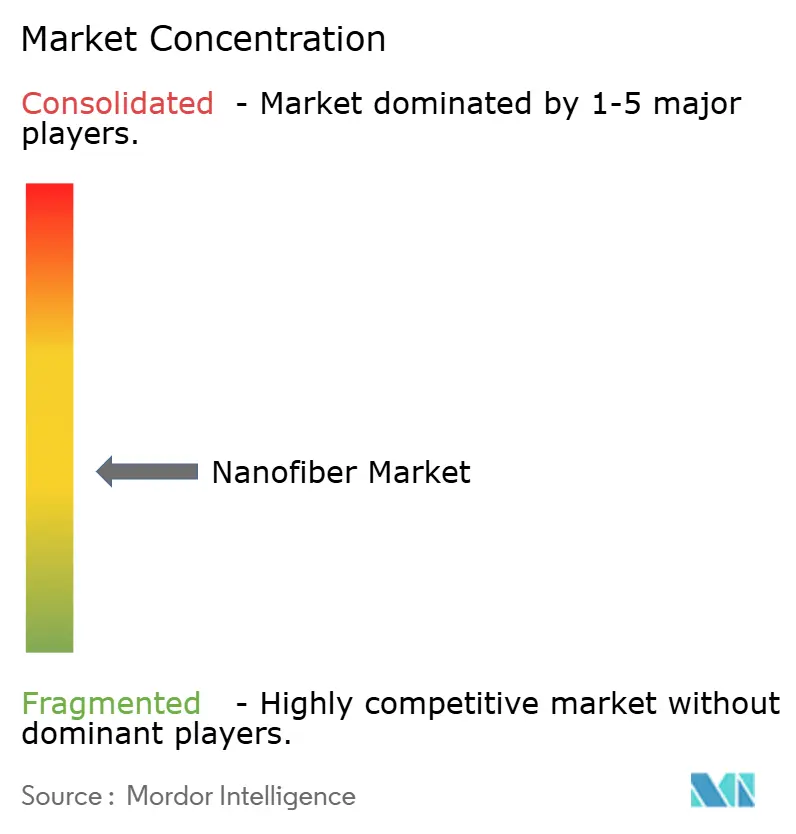

Le marché des nanofibres présente un profil modérément fragmenté. Toray Industries renforce son portefeuille via des mises à niveau régulières de capacité dans ses sites japonais et thaïlandais, en se concentrant sur les grades de filtration à haute température. DuPont tire parti de son expertise approfondie en chimie des polymères pour introduire des échafaudages électrofilés de grade médical avec une biocompatibilité validée. Teijin intègre des nanofibres dans des composites de fibres de carbone, capturant des synergies dans l'aérospatiale et les articles de sport.

Les entreprises spécialisées mènent des offensives technologiques. NanoLayr affine les techniques de filage sonique pour des fibres inférieures à 200 nm qui fournissent des films barrières améliorés aux équipementiers de soins des plaies. Hollingsworth & Vose développe des médias filtrants multicouches brevetés qui équilibrent la perte de charge et l'efficacité, remportant des contrats pour des filtres d'appareils électroménagers premium. Les start-ups européennes défendent les lignes à base de lignine, visant à perturber la base de coûts du PAN tout en améliorant les références ESG.

Les collaborations stratégiques accélèrent l'innovation. L'accord de 2024 d'Asahi Kasei avec Aquafil fusionne les nanofibres de cellulose avec le nylon régénéré ECONYL pour les composants fabriqués par fabrication additive, soulignant la convergence intersectorielle. Le partenariat de Chuetsu Pulp avec Marubeni introduit des films de lutte contre les ravageurs agricoles fabriqués à partir de nanofibres de cellulose, validant de nouveaux canaux de revenus. L'activité en matière de propriété intellectuelle s'intensifie : les brevets pour les membranes en nanofibres non tissées dans les diagnostics à flux latéral prévoient une incursion dans les dispositifs de diagnostic au point de soins. Dans l'ensemble, la différenciation repose sur l'économie de production, les performances fonctionnelles et les références en matière de durabilité.

Leaders du Secteur des Nanofibres

Toray Industries Inc.

Donaldson Company Inc.

DuPont

Teijin Limited

Hollingsworth & Vose

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La filtration de l'air et de l'eau représente l'opportunité de mise à l'échelle la plus directe, car la qualification est de plus en plus liée à des définitions de performance codifiées et à des contrôles de fabrication reproductibles. La Chine a mis en œuvre la norme GB/T 44793-2024 en mai 2025, spécifiant les exigences techniques pour les supports de nanofibres destinés à la filtration de l'air, incluant un seuil de diamètre moyen de fibre de 300 nm ou moins, ce qui offre aux fournisseurs une voie plus claire pour vendre des supports standardisés dans les circuits OEM et de rénovation plutôt que des formats sur mesure ponctuels. Parallèlement, les améliorations de produits qui réduisent les pertes d'énergie et de pression dans le traitement de l'eau renforcent la proposition de valeur pour les acheteurs municipaux, favorisant l'adoption de membranes et d'éléments intégrant des nanofibres lorsque le coût d'exploitation total constitue un critère d'achat.

La capacité de fabrication de qualité clinique et à usage réglementé représente également un espace blanc plus visible, de nombreuses applications de nanofibres nécessitant des environnements de production contrôlés et une biocompatibilité documentée. Matregenix s'est agrandi dans une nouvelle installation de fabrication de 10 000 pieds carrés à Mission Viejo, en Californie (mai 2024), positionnée pour la fabrication de qualité clinique et la production à l'échelle industrielle, ce qui indique un investissement continu dans une mise à l'échelle conforme plutôt qu'une production de laboratoire. Sur le plan des risques, l'examen croissant des nanotubes et nanofibres de carbone, reflété par la publication en janvier 2026 d'une analyse de politique préliminaire par le Massachusetts, renforce la nécessité de pratiques EHS robustes et d'une caractérisation défendable des matériaux. Cette dynamique crée une opportunité pour les fournisseurs de proposer des données de performance, des contrôles d'exposition et une traçabilité dans le cadre de leur offre produit.

Développements récents du secteur

- Avril 2026 : DuPont a finalisé la vente de son activité aramides, incluant les marques Kevlar et Nomex, à Arclin, Inc. pour 1,8 milliard USD. Cette transaction affine le recentrage du portefeuille de DuPont et son allocation de capital, ce qui influence la manière dont l'entreprise priorise les matériaux avancés et les technologies de séparation qui recoupent les chaînes de valeur de la filtration et des membranes adjacentes aux nanofibres.

- Mars 2026 : Toray Industries Inc. a annoncé le développement d'un tissu non-tissé humide ultra-fin utilisant des nanofibres PET, d'une épaisseur citée de 3 micromètres, comme substrat destiné aux applications de batteries à l'état solide. Ce développement vise des architectures de composants de batterie plus performantes et témoigne d'un investissement continu en R&D dans les structures de nanofibres pour le stockage d'énergie de nouvelle génération.

- Octobre 2024 : Asahi Kasei et Aquafil ont collaboré pour combiner des nanofibres de cellulose avec le polymère régénéré ECONYL pour des applications d'impression 3D. Ce partenariat associe le renforcement par nanofibres d'origine biologique aux matières premières polymères circulaires, élargissant les voies d'utilisation des nanofibres dans la fabrication additive et les pièces d'ingénierie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Le marché est défini comme le chiffre d'affaires généré par les matériaux nanofibreux vendus à usage commercial et industriel, où le diamètre des fibres est généralement inférieur à 1 000 nm et où le produit est fourni sous forme de supports, nappes, membranes ou formats connexes.

Exclusions de portée : Nous excluons les produits finis en aval où les nanofibres ne constituent qu'un composant interne mineur et où le produit est principalement valorisé en tant qu'appareil ou produit final.

Aperçu de la segmentation

- Par Type de Produit

- Nanofibres Polymériques

- Nanofibres de Carbone

- Nanofibres Composites

- Nanofibres Métalliques et d'Oxydes Métalliques

- Nanofibres Céramiques

- Nanofibres à Base de Glucides

- Par Application

- Filtration de l'Eau et de l'Air

- Médical

- Stockage d'Énergie

- Automobile et Transport

- Électronique

- Textiles

- Autres Applications

- Par Technologie de Fabrication

- Électrofilage (à Aiguille)

- Électrofilage sans Aiguille

- Filage par Soufflage en Solution

- Filage par Force Centrifuge / Filage par Jet Rotatif

- Soufflage à l'État Fondu

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et pour ancrer les hypothèses dans les tendances de production et de demande. Nous avons référencé des sources publiques telles que l'USGS pour le contexte des matériaux, l'US International Trade Commission et UN Comtrade pour les indications commerciales dans les catégories pertinentes de polymères et de fibres, et des sources telles que l'US Patent and Trademark Office et l'Office européen des brevets pour comprendre l'orientation technologique et l'adoption.

Nous avons également examiné des revues à comité de lecture pour des signaux au niveau des applications, ainsi que des normes et publications techniques d'organismes tels que l'ISO et l'ASTM lorsqu'elles ont aidé à clarifier les définitions utilisées par les acheteurs et fournisseurs. Parallèlement, nous avons examiné les documents d'entreprise, les présentations aux investisseurs, les sites web d'associations et la presse réputée pour confirmer les expansions d'usines, les lancements de produits et les indicateurs de demande d'utilisation finale. Le cas échéant, des abonnements payants déjà disponibles en interne ont été utilisés pour les données financières des entreprises et la veille de l'actualité, l'analyse des brevets, et des vérifications sélectives des importations ou exportations au niveau des expéditions ; cette liste de sources documentaires est illustrative et non exhaustive.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et enquêtes avec des fournisseurs de matériaux, des fournisseurs de technologies de nanofibres, des transformateurs et des utilisateurs finaux qui achètent des solutions de filtration, médicales, énergétiques et textiles. Les réponses des répondants ont aidé à confirmer ce qui est comptabilisé comme chiffre d'affaires des nanofibres, la manière dont les prix de vente évoluent généralement, les schémas d'utilisation, et la part des ventes acheminées via des contrats directs par rapport aux partenaires de distribution en APAC, EMEA et Amériques.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXOs) : 14 % | APAC : 51 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 29 % |

| Acteurs plus petits : 20 % | Managers : 51 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une approche descendante où les bassins de demande par application ont été reconstitués à partir des taux d'adoption des supports en nanofibres dans la filtration, l'usage médical et biomédical, les composants de stockage d'énergie, les textiles et l'électronique, puis reliés aux fourchettes de prix de vente validées lors des entretiens. Une fois cette logique établie, nous avons utilisé des approximations ascendantes sélectives comme vérification, principalement en agrégeant les chiffres d'affaires d'un échantillon de fournisseurs et transformateurs, puis en ajustant pour les écarts de couverture par région et type de produit.

Les principales données d'entrée (à titre illustratif) comprenaient les ajouts de capacité d'électrofilage et leur utilisation, les prix de vente moyens par famille polymérique par rapport aux familles carbone et céramique, la part de contenu en couche de nanofibres dans les supports composites, la pression réglementaire en faveur des améliorations de filtration de l'air et de l'eau, et des indicateurs de marché final tels que la production industrielle et les tendances de consommation en santé. Pour les prévisions, nous avons effectué une analyse de scénarios afin que le modèle puisse refléter différentes vitesses d'adoption selon l'application, suivie d'une étape de lissage sur les prix et les montées en capacité pour éviter des sauts irréalistes. Lorsque la visibilité ascendante du chiffre d'affaires était limitée pour les fournisseurs plus petits, les écarts ont été traités à l'aide de fourchettes validées de capacité et de rendement, suivies d'un ajustement prudent basé sur la demande d'utilisation finale connue plutôt que sur une capacité nominale optimiste.

Validation des données et cycle de mise à jour

Les résultats ont été validés par le biais de plusieurs vérifications, notamment la cohérence entre les totaux de demande par application, la tarification implicite par rapport aux fourchettes issues des entretiens, et les répartitions régionales par rapport à la concentration de fabrication connue et aux signaux commerciaux. Lorsque les résultats semblaient inhabituels, nous avons revérifié les hypothèses, revisité le parcours des sources et recontacté certains répondants pour confirmer si un écart était réel ou causé par une divergence de définition.

Avant validation finale, le modèle est examiné par étapes afin que les changements d'un facteur, tel que l'adoption de la filtration ou la progression des prix, ne créent pas de distorsions cachées ailleurs. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, comme une annonce majeure de capacité ou un changement soudain de la demande du marché final. Juste avant la livraison, une dernière passe est réalisée afin que les dernières mises à jour publiques et les retours d'experts soient reflétés dans les chiffres publiés.

Taille du marché des nanofibres selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché des nanofibres peuvent varier considérablement, même lorsque le nom du sujet semble identique, car le bassin de chiffre d'affaires comptabilisé n'est pas toujours cohérent et la tendance de prix supposée peut différer. Les différences proviennent également de l'année de référence sélectionnée, des régions mises en avant, et de la vitesse d'adoption supposée dans les cas d'usage de filtration et médicaux.

En pratique, les plus grands écarts proviennent généralement du fait que l'estimation inclut ou non les produits de filtration finis et les dispositifs médicaux, ou qu'elle ne comptabilise que les ventes de matériaux nanofibreux et de supports intermédiaires, suivi de la manière dont les montées en capacité d'électrofilage sont traduites en production vendable. L'écart ci-dessous s'explique en grande partie par le maintien de la portée sur les revenus de matériaux et supports en nanofibres, et par la validation de l'évolution des prix et de l'utilisation à l'aide de vérifications primaires récentes, un traitement appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,58 milliard USD (2025) | |

| Éditeur sectoriel A | 1,08 milliard USD (2025) | Cette estimation semble appliquer une approche plus restrictive des ventes réalisées avec des hypothèses d'adoption plus lentes dans les applications à forte croissance, ce qui peut sous-estimer les revenus de commercialisation précoce dans les cas d'usage de filtration et d'énergie. |

| Éditeur sectoriel B | 2,80 milliards USD (2025) | Cette estimation intègre probablement une chaîne de valeur en aval plus large, où les produits finis contenant des couches de nanofibres sont comptabilisés au prix du produit final, ce qui gonfle les totaux par rapport aux revenus des matériaux et supports intermédiaires. |

En examinant les trois chiffres, le principal facteur déterminant est ce qui est comptabilisé comme chiffre d'affaires du marché, puis la rapidité avec laquelle l'adoption et les prix sont autorisés à évoluer d'une année sur l'autre. En maintenant le modèle lié à des bassins de demande clairs par application et en effectuant des vérifications croisées avec la couverture des fournisseurs et une utilisation réaliste de la capacité, la valeur obtenue reste traçable et peut être reproduite lorsque de nouvelles données publiques et issues d'entretiens deviennent disponibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial des nanofibres ?

Le marché des nanofibres est évalué à 1,9 milliard USD en 2026 et devrait atteindre 4,74 milliards USD d'ici 2031.

Quelle région est en tête du marché des nanofibres et à quelle vitesse croît-elle ?

L'Asie-Pacifique détient 37,60 % des revenus de 2025 et devrait croître à un CAGR de 21,4 % jusqu'en 2031, maintenant son leadership.

Qu'est-ce qui stimule la demande de nanofibres dans les batteries de véhicules électriques ?

Les séparateurs en nanofibres offrent une stabilité thermique supérieure et un transport ionique plus rapide, permettant une charge 40 % plus rapide sans compromettre la sécurité, ce qui est critique pour les gigafactories de véhicules électriques.

Pourquoi les nanofibres à base de glucides gagnent-elles en popularité ?

Elles offrent une biodégradabilité et de solides performances mécaniques, s'alignant sur les objectifs d'économie circulaire et propulsant un CAGR de 26,2 % dans ce segment.

Quels sont les principaux obstacles à la montée en échelle de la production de nanofibres de carbone ?

Les exigences élevées en capital, les tolérances de qualité strictes et le contrôle réglementaire émergent compliquent la transition du laboratoire à l'échelle industrielle, ralentissant le déploiement commercial.

Dernière mise à jour de la page le: