Taille et part du marché du coke de pétrole vert et du coke de pétrole calciné

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

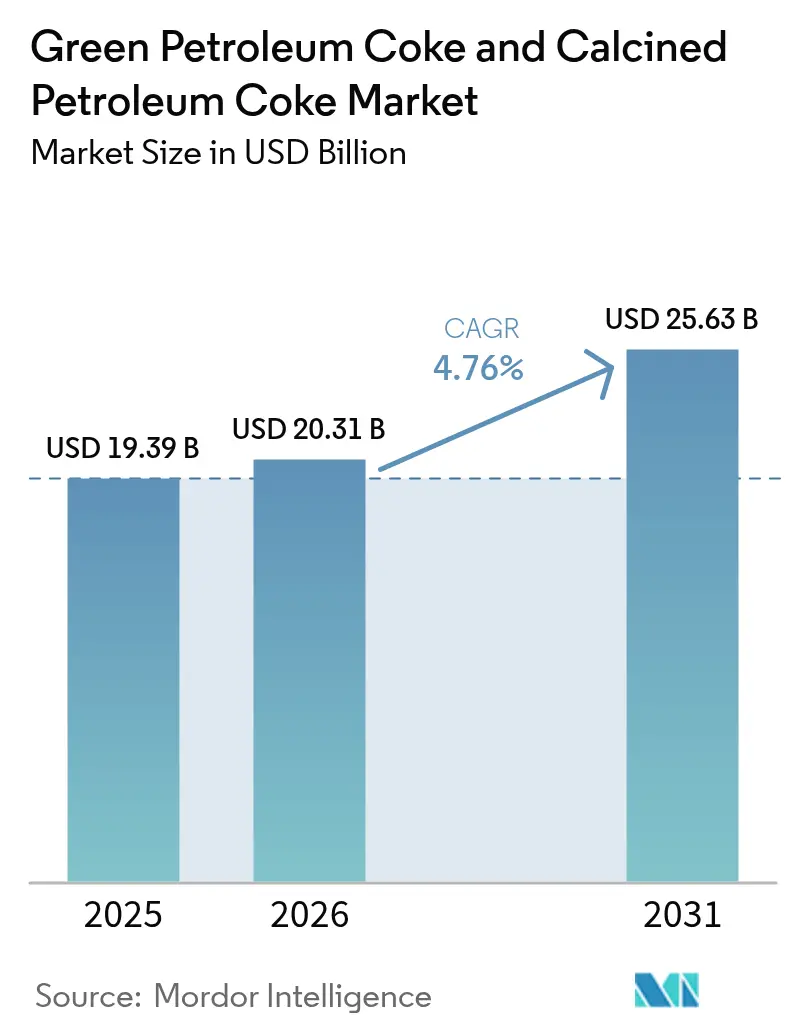

| Taille du Marché (2026) | 20.31 Milliards de dollars |

| Taille du Marché (2031) | 25.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

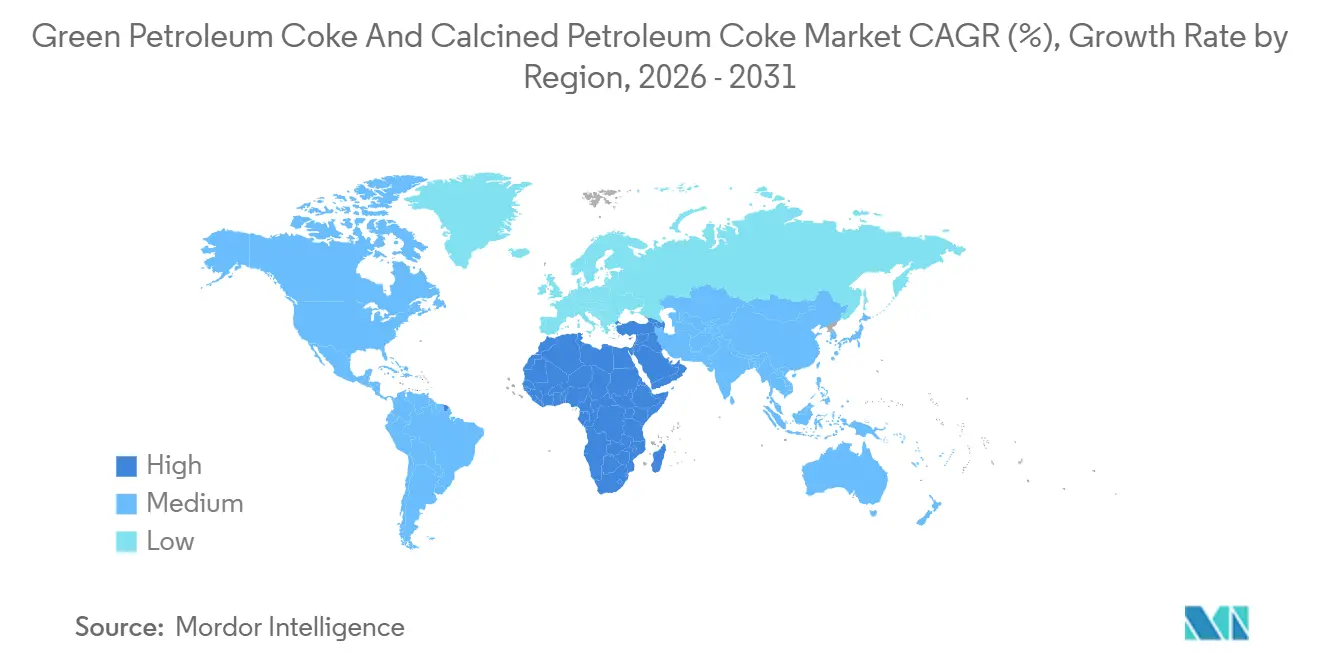

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du coke de pétrole vert et du coke de pétrole calciné par Mordor Intelligence

La taille du marché du coke de pétrole vert et du coke de pétrole calciné devrait passer de 19,39 milliards USD en 2025 à 20,31 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 25,63 milliards USD d'ici 2031, avec un CAGR de 4,76 % sur la période 2026-2031. Dans les régions sensibles aux prix, l'économie des fours dépend encore des matériaux de qualité combustible. Cependant, les qualités calcinées ultra-faible teneur en soufre accèdent désormais à de nouveaux flux de valeur, notamment dans les anodes d'aluminium, les électrodes en graphite et les matériaux pour batteries. En 2025, la région Asie-Pacifique a ancré la demande, principalement portée par la production d'aluminium en Chine et la capacité cimentière de l'Inde. Les raffineurs du Moyen-Orient passent de l'exportation de brut à la cokéfaction différée en interne, ce qui resserre l'offre mondiale de coke spongieux. Parallèlement, le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'Union européenne et les normes d'émissions ultra-faibles strictes de la Chine redirigent les flux commerciaux vers des marchés moins réglementés.

Principaux enseignements du rapport

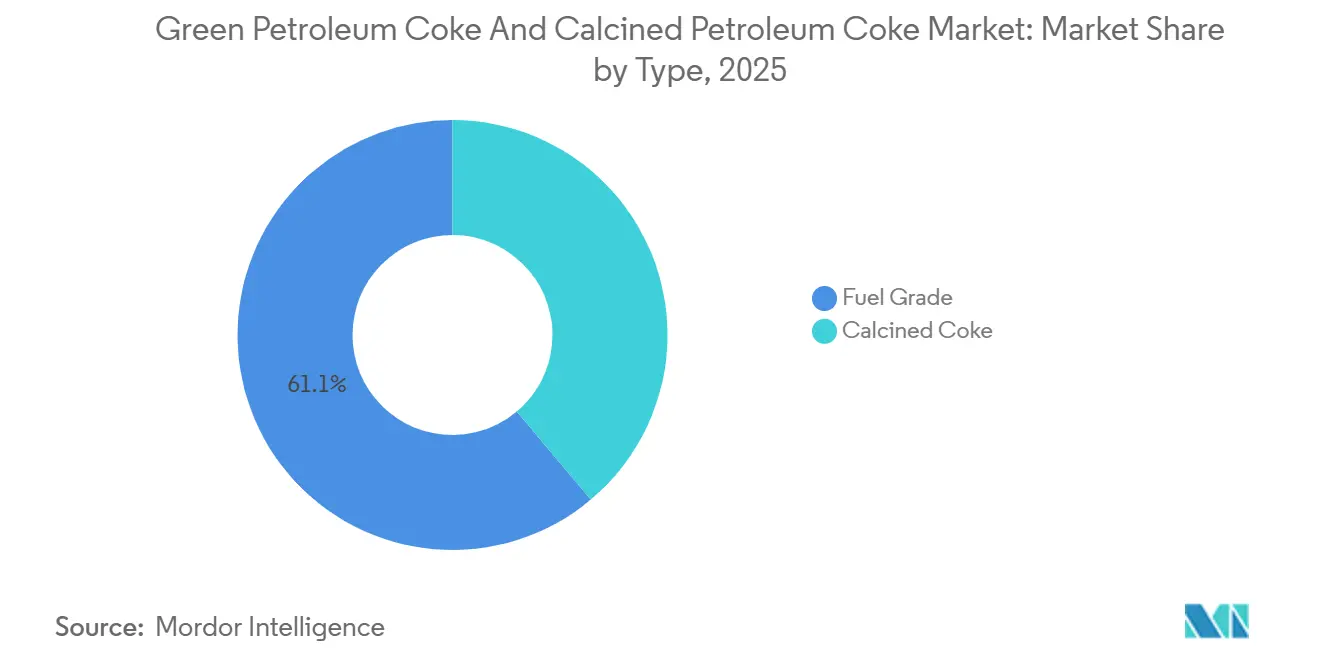

- Par type, la qualité combustible a dominé avec 61,12 % de la part de marché du coke de pétrole vert et du coke de pétrole calciné en 2025. Par ailleurs, le coke calciné devrait afficher la croissance la plus rapide, progressant à un CAGR de 5,79 % jusqu'en 2031.

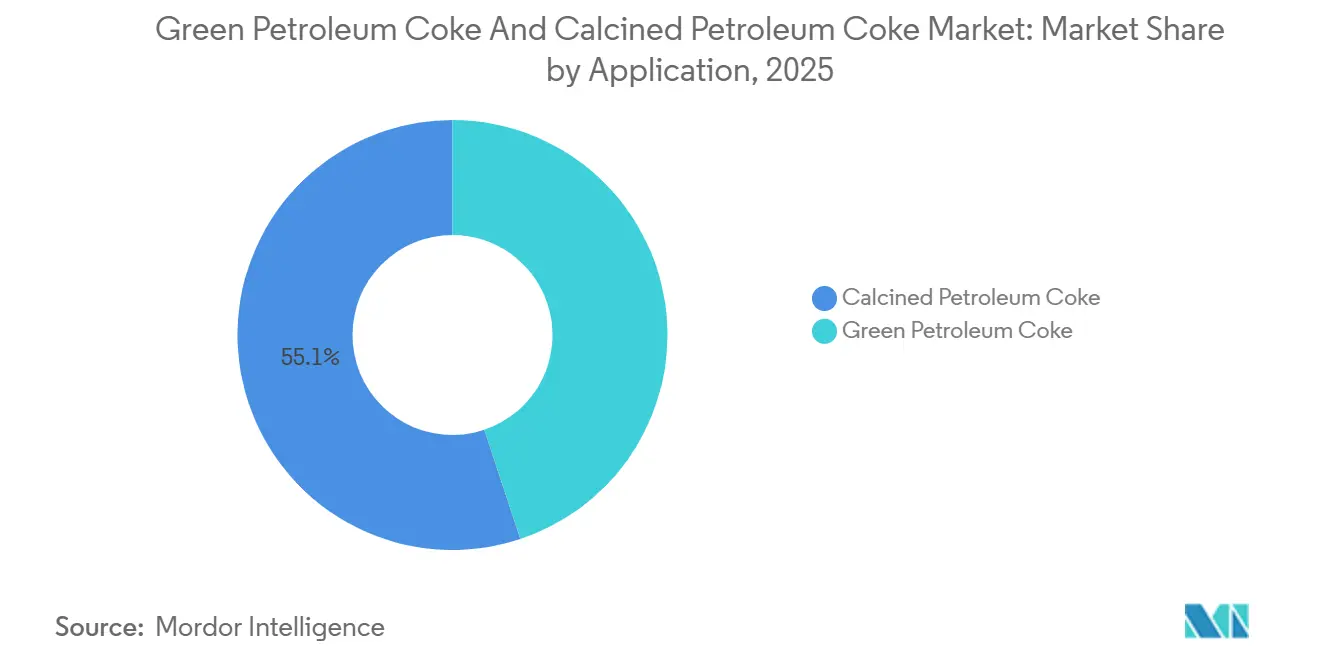

- Par application, le coke de pétrole calciné a dominé avec 55,13 % de la part de marché du coke de pétrole vert et du coke de pétrole calciné en 2025. Par ailleurs, le coke de pétrole vert devrait afficher la croissance la plus rapide, progressant à un CAGR de 5,88 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 48,12 % des revenus de 2025, tandis que le segment Moyen-Orient et Afrique devrait enregistrer le CAGR régional le plus élevé, à 5,69 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du coke de pétrole vert et du coke de pétrole calciné

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantage de coût du coke de pétrole de qualité combustible dans les fours à ciment | +1.20% | Cœur de l'ASEAN, Asie du Sud, Amérique latine | Court terme (≤ 2 ans) |

| Développement de la cokéfaction différée dans les raffineries du Moyen-Orient | +0.90% | Moyen-Orient et Afrique, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de CPC de qualité aiguille pour les électrodes de fours à arc électrique | +0.70% | Mondial, concentré en Chine, en Inde et en Turquie | Moyen terme (2-4 ans) |

| Passage aux cathodes graphitisées dans l'aluminium chinois | +1.10% | Chine, répercussions sur le Moyen-Orient | Long terme (≥ 4 ans) |

| CPC ultra-faible teneur en soufre pour les anodes de batteries Li-ion | +0.60% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avantage de coût du coke de pétrole de qualité combustible dans les fours à ciment

Début 2026, les fours au Vietnam, en Thaïlande et en Indonésie ont obtenu des contrats pour des matériaux de qualité combustible à des coûts nettement inférieurs à ceux des équivalents en charbon thermique. Cela a entraîné une réduction des coûts de production du clinker, même dans un contexte de baisse de la demande en construction. Les limites de dioxyde de soufre en Thaïlande, fixées à des niveaux plus élevés que les normes strictes en vigueur dans les zones côtières de Chine, permettent au coke à haute teneur en soufre d'être transporté depuis les raffineries de la côte du Golfe des États-Unis vers les acheteurs de la région Asie-Pacifique. Cela soutient un solide canal d'exportation américain. Semen Indonesia, l'un des acteurs majeurs en Indonésie, a réalisé des économies significatives au cours de l'année précédant 2025. Ces économies, réalisées malgré des taux d'utilisation des fours inférieurs aux niveaux optimaux, ont été réinvesties de manière stratégique dans des initiatives d'expansion.

Développement de la cokéfaction différée dans les raffineries du Moyen-Orient

Fin 2025, le coker de Jazan de Saudi Aramco et l'unité Ruwais élargie d'ADNOC ont conjointement augmenté leur capacité de production de coke de pétrole vert. Cette initiative leur a permis d'internaliser la valeur qui transitait auparavant vers les transformateurs en Asie. Parallèlement, la Ligne 6 d'Aluminium Bahrain, qui utilise du CPC, illustre une transition fluide du raffinage à la fusion, soulignant la tendance à l'intégration verticale dans le secteur.

Passage aux cathodes graphitisées dans l'aluminium chinois

Les cathodes graphitisées réduisent la tension de cellule, entraînant des économies d'électricité significatives. Cela a accru la demande de CPC avec une teneur en soufre inférieure à 0,3 %, dont le prix est plus élevé que celui des qualités standard. Aluminium Bahrain a adopté cette technologie et a réussi à réduire sa consommation d'énergie spécifique pour la production d'aluminium.

CPC ultra-faible teneur en soufre pour les anodes de batteries Li-ion

Début 2025, POSCO Future M a obtenu l'approbation du premier article pour sa nouvelle ligne de graphitisation, ciblant le coke aiguille à faible teneur en soufre. Ce matériau convient aux anodes en graphite synthétique à haute densité d'énergie. Parallèlement, Phillips 66 a alloué un investissement significatif pour modifier son coker, dans le but d'augmenter la production de coke de qualité batterie en 2026.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes sur les SOx/PM et le MACF de l'UE | -0.80% | Europe, Chine côtière, certaines zones d'Amérique du Nord | Court terme (≤ 2 ans) |

| Plafonds plus stricts sur la combustion de coke de pétrole à haute teneur en soufre | -0.50% | Mondial, aigu dans l'UE, en Chine et en Californie | Moyen terme (2-4 ans) |

| Perturbations liées aux droits de douane (ex. : Brésil-États-Unis) | -0.30% | Amérique latine, répercussions sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur les SOx/PM et le MACF de l'UE

À compter de janvier 2026, le MACF impose aux importateurs de remettre des certificats basés sur un taux d'émission par défaut de 3,46 tonnes de CO₂ par tonne de coke de pétrole. Cette réglementation a effectivement augmenté le coût à l'arrivée. En conséquence, un volume significatif de coke en provenance de Russie et des États-Unis a été écarté des fours de l'UE[1]Commission européenne, « Mécanisme d'Ajustement Carbone aux Frontières », europa.eu . Parallèlement, les réglementations strictes sur le ciment en Chine plafonnent les émissions de SO₂ à 50 mg/Nm³ au maximum. Cela a conduit à des rénovations coûteuses des systèmes de désulfuration des gaz de combustion (DGC) ou, alternativement, à un passage au CPC à faible teneur en soufre[2].

Plafonds d'émissions plus stricts sur la combustion de coke de pétrole à haute teneur en soufre

À partir de 2025, le District de gestion de la qualité de l'air de la côte sud de Californie (South Coast AQMD) a interdit les combustibles solides contenant plus de 0,5 % de soufre. Cette décision s'inscrit dans les tendances mondiales, divisant le marché en flux de combustible à haute teneur en soufre pour la région Asie-Pacifique et en intrants calcinés à faible teneur en soufre destinés aux métaux et aux batteries. Parallèlement, le plafond de soufre proposé par le Brésil devrait augmenter les dépenses en combustible de coke de pétrole pour les fours de São Paulo.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la qualité combustible face à la dynamique du coke calciné

La qualité combustible a capté 61,12 % de la valeur de 2025, mais se heurte désormais à des contractions induites par les politiques en Europe et dans les zones côtières de Chine. Pendant ce temps, les qualités calcinées, portées par la demande de l'aluminium, des électrodes de fours à arc électrique et des applications pour batteries, devraient croître à un CAGR de 5,79 % pendant la période de prévision 2026-2031, grâce à leur préférence pour une charge d'alimentation à faible teneur en soufre. Le marché du coke de pétrole vert et du coke de pétrole calciné, en particulier le coke calciné, est appelé à se développer, soutenu par de nouvelles capacités des acteurs du Golfe et de l'Inde. Les projets intégrés dans le Golfe garantissent un approvisionnement régulier en matière première de coke spongieux avec une teneur en soufre égale ou inférieure à 2 %. Cela renforce non seulement l'autosuffisance régionale, mais atténue également les fluctuations de prix. Par conséquent, on observe un élargissement notable des écarts de prix : le coke de qualité combustible avec 5 % à 6 % de soufre se négocie à des tarifs inférieurs, tandis que le CPC de qualité anode, affichant moins de 0,5 % de soufre, commande des prix nettement plus élevés. Alors que le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'Union européenne et les plafonds d'émissions en Asie se sont resserrés, les raffineurs américains redirigent leurs volumes à haute teneur en soufre vers les marchés de l'ASEAN moins réglementés. Simultanément, ils vendent des qualités spongieuses pour la calcination à un prix premium, soulignant un changement significatif dans le mix produit du marché du coke de pétrole vert et du coke de pétrole calciné.

Par application : utilisations du coke de pétrole vert comme combustible et réducteur

Le coke de pétrole calciné a dominé avec 55,13 % en 2025, tandis que le coke de pétrole vert devrait croître à un CAGR de 5,88 % pendant la période de prévision 2026-2031. Cette croissance est soutenue par les taux de substitution dans les fours au Vietnam et en Inde, qui permettent des économies significatives sur le clinker. Dans le secteur du fer et de l'acier, les hauts fourneaux indiens ont adopté la pratique d'injection de coke de pétrole par tonne de métal chaud, réduisant ainsi leur dépendance aux fours à coke traditionnels. Pendant ce temps, dans le secteur de l'aluminium, les applications d'anodes Söderberg sont en déclin à mesure que les anciennes fonderies chinoises passent à la technologie précuite plus efficace, qui favorise le coke calciné.

En 2025, les producteurs d'aluminium ont consommé une part significative du coke de pétrole calciné (CPC), représentant la majorité de la production calcinée totale, et ont maintenu un ratio constant de CPC par tonne d'aluminium. Les fabricants de dioxyde de titane ont utilisé du CPC, montrant une préférence pour le coke en grenaille en raison de ses avantages en termes de densité apparente. Le coke aiguille, ingrédient clé dans les électrodes et les batteries, a permis aux calcineurs affichant un coefficient de dilatation thermique (CDT) exceptionnellement faible de se tailler une niche rentable sur le marché. Ces dynamiques mettent en évidence la part de marché premium disponible pour les producteurs de coke de pétrole vert et de coke de pétrole calciné qui respectent les spécifications ISO 6999.

Analyse géographique

L'Asie-Pacifique a dominé les revenus avec 48,12 % en 2025. Cependant, les mesures réglementaires strictes dans les zones côtières de Chine ont freiné la demande de coke combustible à haute teneur en soufre, tout en faisant simultanément monter les primes pour le CPC ultra-faible teneur en soufre. L'Inde, tirant parti d'un avantage de coût par rapport au charbon domestique, a importé des volumes significatifs dans le cadre des quotas de la Direction générale du commerce extérieur (DGFT), même avec le plafond de soufre imposé. Les nations de l'ASEAN ont acheté des quantités substantielles, les fours vietnamiens réalisant des économies en mélangeant du coke de pétrole. Le Japon et la Corée du Sud, bien qu'important des quantités modestes de CPC aiguille et ultra-faible teneur en soufre pour les électrodes et les batteries, ont mis en évidence le segment à haute valeur du marché. Ces différents pôles de demande ont assuré un équilibre sur le marché du coke de pétrole vert et du coke de pétrole calciné, juxtaposant les volumes de combustible en vrac aux primes des qualités spéciales.

Le segment Moyen-Orient et Afrique est en passe d'enregistrer la croissance la plus rapide, à un CAGR de 5,69 % pendant la période de prévision 2026-2031. Cette progression a été renforcée par les nouvelles productions de coke de pétrole vert de Jazan et Ruwais, ainsi que par une capacité de calcination planifiée. De plus, les expansions régionales dans l'aluminium, notamment chez Alba et Emirates Global Aluminium, ont ancré un débouché captif pour le CPC, amplifiant ainsi la taille du marché du coke de pétrole vert et du coke de pétrole calciné dans le Golfe.

En 2025, l'Amérique du Nord a produit des volumes significatifs de coke de pétrole, dont une grande partie était destinée à la qualité combustible. Une part importante a été exportée, principalement vers l'Asie et l'Amérique latine, une décision largement motivée par les limites domestiques de SO₂. Phillips 66, tourné vers l'avenir, a alloué un investissement substantiel pour les dépenses d'investissement de 2026, en se concentrant sur l'amélioration de la fiabilité du coker dans ses installations de Wood River et Borger. Cette décision stratégique a assuré une flexibilité face à l'augmentation de la demande de barils Permian plus lourds. Pendant ce temps, le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'Europe a réduit la demande dans les fours à ciment, redirigeant la consommation principalement vers les fonderies d'aluminium et les usines de TiO₂, qui ont ensemble représenté une part notable en 2025.

Paysage concurrentiel

Le marché du coke de pétrole vert et du coke de pétrole calciné est modérément fragmenté. La cokéfaction différée en amont est principalement dominée par des raffineurs intégrés tels qu'ExxonMobil, Chevron, Marathon et Saudi Aramco. Pendant ce temps, des spécialistes intermédiaires comme Rain Carbon, Oxbow et SCPC convertissent activement le coke spongieux en CPC de qualité anode et aiguille. Les entreprises du Moyen-Orient se concentrent sur une intégration verticale plus poussée. Par exemple, Alba s'approvisionne en volumes significatifs auprès du four de SCPC à Jubail, et l'unité Ta'ziz d'ADNOC est prête à approvisionner Emirates Global Aluminium. Cette décision stratégique protège la région des éventuelles perturbations d'approvisionnement en provenance des États-Unis et de Chine. Phillips 66 a renforcé sa position grâce à l'acquisition stratégique de WRB, augmentant sa capacité de coker. De plus, une rénovation significative à Ponca City vise à produire du coke de qualité batterie d'ici 2026. Le secteur s'oriente de plus en plus vers la technologie, en se concentrant sur l'automatisation des fours et les procédés de récupération du soufre pour respecter des spécifications strictes en matière de soufre. La raffinerie Dos Bocas au Mexique se taille une niche en tant qu'exportateur émergent, bien qu'avec des limitations de prix dues à une teneur en métaux plus élevée. En résumé, si les marchés du coke de pétrole vert et du coke de pétrole calciné affichent une concentration modérée, il existe une opportunité croissante pour de nouveaux calcineurs en Afrique et en Asie du Sud pour répondre à la demande non satisfaite de qualités spéciales.

Leaders du secteur du coke de pétrole vert et du coke de pétrole calciné

Aluminium Bahrain B.S.C. (Alba)

BP p.l.c

Oxbow Corporation

Phillips 66 Company

Rain Carbon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : le producteur chimique indien Epsilon Advanced Materials a conclu un accord d'approvisionnement avec Phillips 66 pour du coke vert et du coke aiguille de qualité anode provenant de la raffinerie de Lake Charles, soutenant une usine d'anodes en graphite planifiée de 30 000 t/an en Caroline du Nord.

- Avril 2025 : CNOOC Limited a relevé ses prix catalogue du coke de pétrole à 4 500 CNY/t à Taizhou et à 4 320 CNY/t à Zhoushan, poursuivant une tendance haussière de plusieurs mois alors que l'offre intérieure se resserrait et que la demande de faible teneur en soufre s'intensifiait.

Périmètre du rapport mondial sur le marché du coke de pétrole vert et du coke de pétrole calciné

Le coke de pétrole est un sous-produit des raffineries de pétrole, et environ 75 % du coke de pétrole produit dans le monde est utilisé comme combustible, tandis que le reste est généralement soit calciné pour être utilisé dans l'industrie de l'aluminium, soit traité pour être utilisé comme coke métallurgique dans la fabrication de l'acier.

Le marché du coke de pétrole vert et du coke de pétrole calciné est segmenté par type, application et géographie. Par type, le marché est segmenté en qualité combustible et coke calciné. Par application, le marché est segmenté en coke de pétrole vert (aluminium, combustible, fer et acier, métal silicium et autres (briques, verre, produits carbonés et autres)) et coke de pétrole calciné (aluminium, dioxyde de titane, marché de la recarburisation et autres (coke aiguille, produits carbonés, etc.)). Le rapport couvre également la taille du marché et les prévisions pour le coke de pétrole vert et le coke de pétrole calciné dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Qualité combustible |

| Coke calciné |

| Coke de pétrole vert | Aluminium |

| Combustible | |

| Fer et acier | |

| Métal silicium | |

| Autres (briques, verre, produits carbonés, etc.) | |

| Coke de pétrole calciné | Aluminium |

| Dioxyde de titane | |

| Marché de la recarburisation | |

| Autres (coke aiguille, produits carbonés, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Qualité combustible | |

| Coke calciné | ||

| Application | Coke de pétrole vert | Aluminium |

| Combustible | ||

| Fer et acier | ||

| Métal silicium | ||

| Autres (briques, verre, produits carbonés, etc.) | ||

| Coke de pétrole calciné | Aluminium | |

| Dioxyde de titane | ||

| Marché de la recarburisation | ||

| Autres (coke aiguille, produits carbonés, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du coke de pétrole vert et du coke de pétrole calciné en 2031 ?

Le marché du coke de pétrole vert et du coke de pétrole calciné s'établit à 20,31 milliards USD en 2026, et il devrait atteindre 25,63 milliards USD d'ici 2031 à un CAGR de 4,76 %.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

Le segment Moyen-Orient et Afrique devrait afficher un CAGR de 5,69 %, le plus élevé parmi toutes les régions.

Pourquoi les qualités calcinées croissent-elles plus vite que le coke de pétrole de qualité combustible ?

Le coke calciné répond aux spécifications de faible teneur en soufre pour les anodes d'aluminium, les électrodes en graphite et les matériaux pour batteries, des segments qui commandent des primes de prix et des exigences de qualité plus strictes.

Comment le MACF de l'UE affecte-t-il le commerce du coke de pétrole ?

Le MACF ajoute 15 à 20 EUR par tonne aux coûts d'arrivée du coke de pétrole à haute teneur en carbone, freinant effectivement les importations dans les fours à ciment de l'UE et redirigeant les volumes vers des marchés moins réglementés.

Quel est le principal moteur de la demande de CPC de qualité aiguille ?

L'essor de la fabrication d'acier par four à arc électrique augmente la consommation d'électrodes en graphite ultra-haute puissance fabriquées à partir de coke aiguille.

Quelles entreprises intègrent la calcination avec la fusion de l'aluminium ?

Aluminium Bahrain et Emirates Global Aluminium, soutenus par le calcinateur Ta'ziz de SCPC et d'ADNOC, sont des exemples emblématiques d'intégration verticale.

Dernière mise à jour de la page le: