Taille et part du marché mondial de l'hormone de croissance humaine (HGH)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.93 Milliards de dollars |

| Taille du Marché (2031) | 15.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de l'hormone de croissance humaine (HGH) par Mordor Intelligence

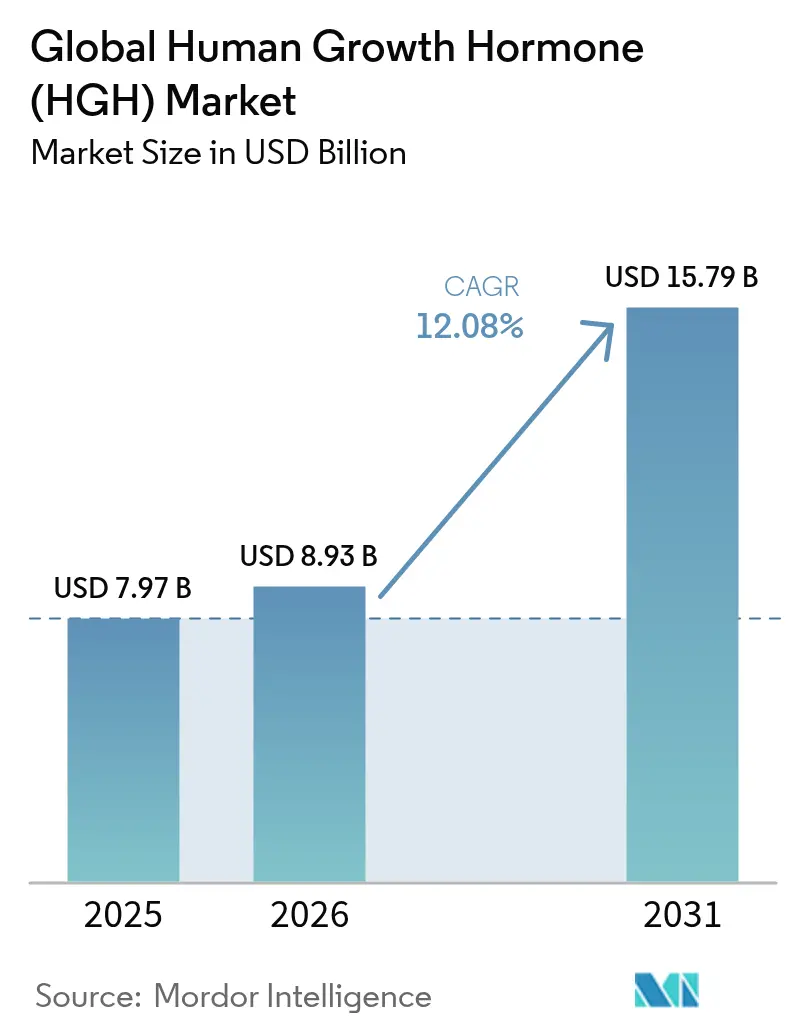

La taille du marché de l'hormone de croissance humaine devrait passer de 7,97 milliards USD en 2025 à 8,93 milliards USD en 2026 et devrait atteindre 15,79 milliards USD d'ici 2031, à un CAGR de 12,08 % sur la période 2026-2031. Les progrès soutenus dans les formulations à action prolongée, l'élargissement des indications cliniques couvrant désormais les populations pédiatriques et adultes, ainsi que les expansions de capacités de fabrication de plusieurs milliards de dollars entreprises par plusieurs entreprises originatrices constituent les principales forces motrices de cette croissance. L'attention concurrentielle s'est déplacée vers les produits hebdomadaires qui réduisent la contrainte des injections, tandis que les lancements de biosimilaires introduisent simultanément une concurrence agressive sur les prix. Les pénuries d'approvisionnement qui ont débuté en 2022 ont conduit à l'accélération de projets de capacité, positionnant les entreprises bien capitalisées pour gagner un avantage en volume une fois les nouvelles lignes mises en service. Parallèlement, des solutions de santé numérique soutenant le suivi de l'observance sont déployées pour renforcer les résultats en conditions réelles et protéger les prix premium au sein du marché de l'hormone de croissance humaine.

Principaux enseignements du rapport

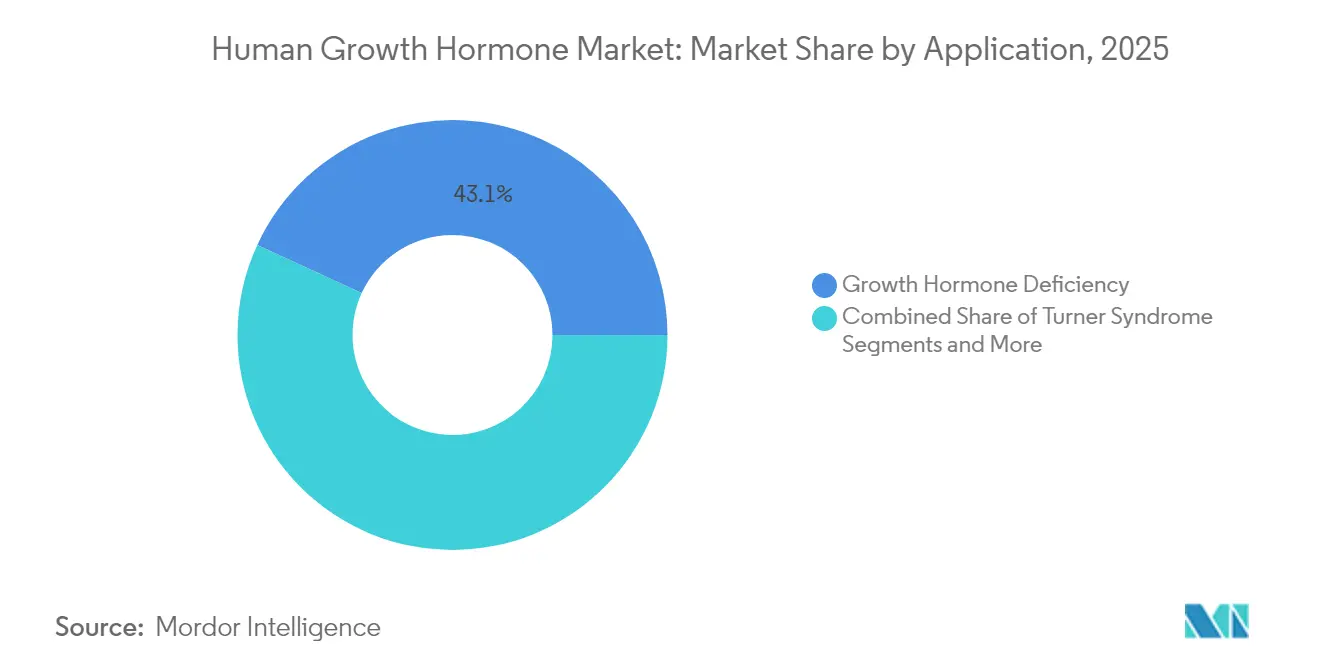

- Par application, le déficit en hormone de croissance représentait 43,12 % de la part du marché de l'hormone de croissance humaine en 2025, tandis que la petite taille idiopathique devrait se développer à un CAGR de 12,61 % jusqu'en 2031.

- Par voie d'administration, les produits sous-cutanés représentaient 64,98 % de la taille du marché de l'hormone de croissance humaine en 2025 ; les candidats oraux / buccaux devraient progresser à un CAGR de 13,05 % jusqu'en 2031.

- Par formulation, la somatropine quotidienne conservait une part de 71,62 % en 2025, tandis que les produits à action prolongée croissent à un CAGR de 13,38 % sur la même période.

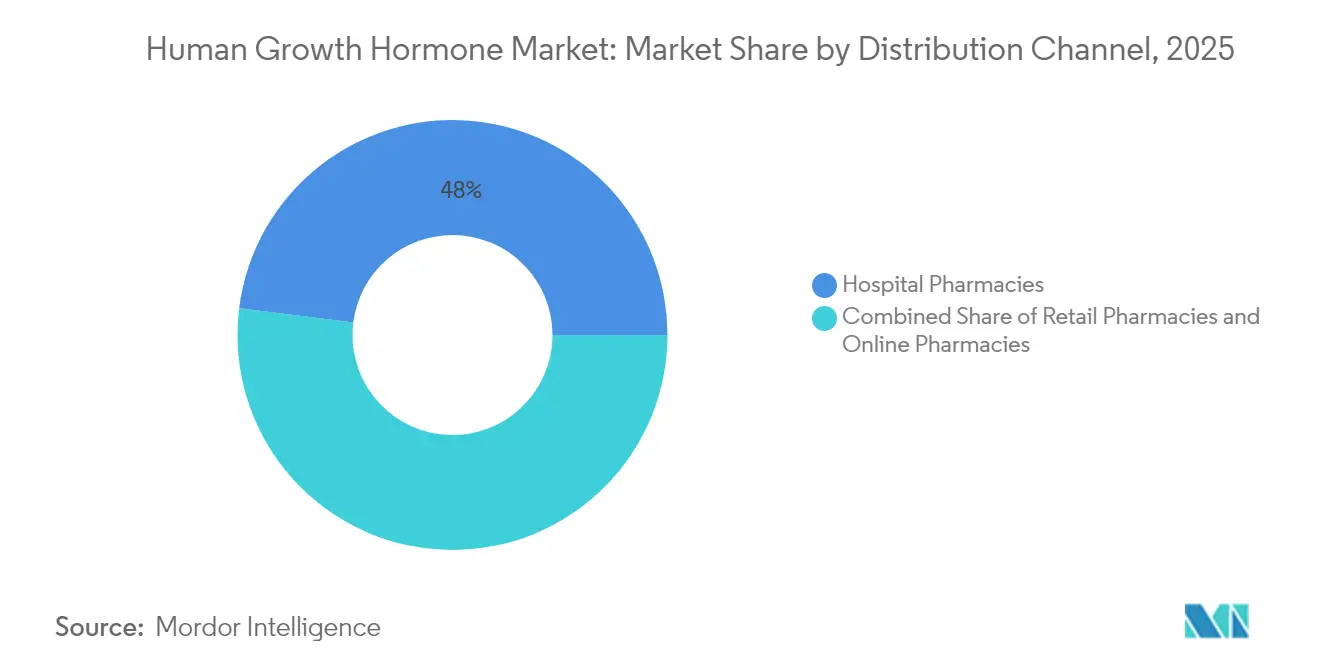

- Par canal de distribution, les pharmacies hospitalières contrôlaient 48,01 % des revenus en 2025, mais les pharmacies en ligne enregistrent le CAGR prévisionnel le plus élevé à 13,62 % jusqu'en 2031.

- Par type de patient, les cas pédiatriques représentaient 61,88 % du total des prescriptions en 2025, et le segment adulte progresse à un CAGR de 13,42 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hormone de croissance humaine (HGH)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Développement et adoption des formulations de rhGH à action prolongée | +2.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Prévalence croissante du déficit en hormone de croissance et des troubles associés | +2.1% | Mondial, impact plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Demande croissante hors indication chez l'adulte et dans le domaine anti-âge | +1.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Progrès continus des plateformes d'ADN recombinant et d'ingénierie des protéines | +1.4% | Mondial, concentré dans les principaux pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Inclusion progressive du rhGH dans les formulaires de remboursement | +1.2% | Cœur de l'APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Incitations à la voie rapide pour les maladies rares | +0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement et adoption des formulations de rhGH à action prolongée

Les produits hebdomadaires tels que Skytrofa, Ngenla et Sogroya ont obtenu les autorisations de la FDA et de l'EMA entre 2020 et 2023 et redéfinissent les attentes en matière d'observance. Les cliniciens considèrent la commodité améliorée comme un déterminant essentiel de la vélocité de croissance à long terme, ce qui est particulièrement significatif dans les soins pédiatriques. Les systèmes de santé enregistrent également des économies en aval liées à une meilleure observance, bien que les payeurs signalent la prime de prix de 15 à 25 % et soumettent les prescriptions à une autorisation préalable. Malgré les tensions sur les coûts, la surveillance continue de la sécurité n'a pas encore identifié de signaux qui compenseraient le bénéfice en termes d'observance, ce qui soutient des perspectives d'adoption durables au sein du marché de l'hormone de croissance humaine.

Prévalence croissante du déficit en hormone de croissance et des troubles associés

Les tests IGF-1 standardisés, la plus grande disponibilité des tests de stimulation et le renforcement de la formation des médecins augmentent les taux de diagnostic dans les cohortes pédiatriques et adultes. Le déficit en hormone de croissance chez l'adulte — autrefois sous-reconnu — est désormais fréquemment dépisté en raison de ses liens avec le syndrome métabolique et le risque cardiovasculaire. Le séquençage génétique avancé aide les cliniciens à détecter plus tôt le syndrome de Turner, le syndrome de Prader-Willi et les cas de petite taille pour l'âge gestationnel, ce qui se traduit par une durée de thérapie plus longue par patient. Les recherches établissant un lien entre des niveaux adéquats d'hormone de croissance et la santé osseuse et les performances cognitives élargissent encore la justification clinique d'une thérapie continue à l'âge adulte [1]Frontiers in Endocrinology, "Rôles émergents de la GH dans le métabolisme adulte," frontiersin.org.

Demande croissante hors indication chez l'adulte et dans le domaine anti-âge

Les estimations du secteur placent les prescriptions adultes pour des indications non approuvées à près d'un tiers du volume aux États-Unis, créant un segment parallèle de 1,5 à 2 milliards USD. Des cliniques spécialisées commercialisent des bénéfices perçus sur la composition corporelle et l'anti-âge, stimulant la demande malgré les avertissements de la FDA. Les autorités de réglementation ont intensifié les alertes à l'importation contre les injectables non approuvés, mais l'intérêt des consommateurs reste fort et déborde sur l'évaluation légitime du déficit en hormone de croissance chez l'adulte. Les endocrinologues signalent un nombre plus élevé d'orientations, et les cas de déficit validés commencent désormais le traitement plus tôt, soutenant la croissance des volumes dans le canal réglementé [2]Agence américaine des produits alimentaires et médicamenteux, "Pénurie de médicaments : Norditropin," fda.gov.

Progrès continus des plateformes d'ADN recombinant et d'ingénierie des protéines

Les technologies de plateforme, notamment TransCon, prolongent la demi-vie sans modifier la molécule de somatropine native, préservant ainsi la fidélité biologique tout en permettant une administration hebdomadaire ou plus espacée. Novo Nordisk a signé un accord de 285 millions USD pour exploiter TransCon pour des indications métaboliques supplémentaires, reflétant la confiance du secteur dans cette approche. En amont, les lignées cellulaires optimisées et les améliorations de la purification permettent des rendements plus élevés et un coût par gramme plus faible, permettant aux entreprises originatrices comme aux acteurs des biosimilaires de naviguer dans la pression sur les prix au sein du marché de l'hormone de croissance humaine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé de la thérapie | -2.3% | Marchés émergents, impact sélectif dans les marchés développés | Moyen terme (2-4 ans) |

| Effets indésirables et préoccupations de sécurité de la thérapie chronique au rhGH | -1.8% | Mondial, surveillance accrue dans l'UE | Long terme (≥ 4 ans) |

| Incertitude réglementaire | -1.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| rhGH contrefait et marché gris | -1.1% | Mondial, accent sur les canaux en ligne non réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables et préoccupations de sécurité de la thérapie chronique au rhGH

Les données post-commercialisation attirent l'attention sur l'intolérance au glucose, l'œdème et les débats non résolus sur le risque potentiel de cancer chez les adultes sous thérapie prolongée. Le registre de biosimilaires PATRO continue de publier des mises à jour de sécurité qui guident la prise de décision des médecins [3]Center for Biosimilars, "Données de sécurité du registre PATRO," centerforbiosimilars.com . L'EMA et la FDA ont imposé des exigences rigoureuses de surveillance à long terme aux approbations à action prolongée, incitant les prescripteurs à adopter des évaluations de risque de base plus détaillées et un suivi métabolique continu. Bien que les signaux de sécurité soient restés gérables, la charge administrative supplémentaire peut décourager l'adoption dans les cas limites et modère la trajectoire de croissance globale du marché de l'hormone de croissance humaine.

Coût élevé de la thérapie

Les dépenses annuelles en médicaments varient généralement de 20 000 à 60 000 USD par patient, le coût total des soins dépassant parfois 80 000 USD lorsque le suivi et les consultations spécialisées sont inclus. Les payeurs appliquent désormais des protocoles de thérapie par étapes qui privilégient les biosimilaires quotidiens à moindre coût par rapport aux produits à action prolongée premium. Bien que les biosimilaires tels qu'Omnitrope offrent des économies de 10 à 15 % sur le prix catalogue, ils n'ont pas suffisamment comprimé les prix pour ouvrir un accès généralisé dans les pays à faibles revenus. L'exposition aux frais à la charge du patient reste donc un obstacle redoutable dans les marchés émergents malgré les programmes d'aide aux patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination du déficit en hormone de croissance face au défi de la petite taille idiopathique

Le déficit en hormone de croissance a généré le plus grand pool de revenus et représentait 43,12 % des ventes totales de 2025, confirmant sa position clinique bien établie. L'étendue des données cliniques, les algorithmes de dosage standardisés et le soutien au remboursement de longue date maintiennent son leadership. Néanmoins, la petite taille idiopathique enregistre un CAGR de 12,61 % jusqu'en 2031 et réduit l'écart. Les endocrinologues élargissent la fenêtre d'écart-type de taille qualifiante, et les payeurs concèdent progressivement la couverture à la suite de publications favorables sur l'efficacité à long terme. Le syndrome de Turner et le syndrome de Prader-Willi fournissent une demande stable mais de moindre volume, soutenue par des politiques relatives aux médicaments orphelins qui garantissent un accès continu. L'insuffisance rénale chronique comme cas d'utilisation perd en importance relative à mesure que les résultats des transplantations s'améliorent.

La diversification continue des indications favorise des stratégies de portefeuille qui adaptent les dispositifs de dosage, les logiciels de titration et les programmes de soutien à chaque cohorte distincte. Les entreprises qui alignent la présentation de leurs produits sur les parcours spécifiques à chaque pathologie sont en mesure de renforcer leurs positions au sein du marché de l'hormone de croissance humaine. Le déficit en hormone de croissance représentait 43,12 % de la taille du marché de l'hormone de croissance humaine en 2025, soulignant son poids dans la planification des entreprises.

Par voie d'administration : la suprématie sous-cutanée face à la menace orale

L'administration sous-cutanée a maintenu une part de 64,98 % en 2025, bénéficiant de décennies de familiarité des médecins, d'une biodisponibilité fiable et d'une infrastructure de formation infirmière intégrée. Son échelle attire la concurrence des biosimilaires, ce qui augmente la transparence des prix mais préserve néanmoins une marge modérée car l'inertie clinique maintient les injectables quotidiens bien établis. L'administration intraveineuse ou intramusculaire est limitée aux contextes hospitaliers.

Les candidats oraux / buccaux, menés par LUM-201, promettent un CAGR de 13,05 % qui pourrait perturber significativement la hiérarchie actuelle une fois les données de phase 3 matures. Si les critères d'efficacité correspondent aux normes injectables, les payeurs pourraient soutenir une substitution rapide en raison d'un potentiel d'observance supérieur. Pour l'instant, les dispositifs sous-cutanés évoluent vers des aiguilles plus fines et une intégration de journal numérique, ce qui pourrait ralentir l'empiètement oral à court terme.

Par formulation : la révolution à action prolongée s'accélère

La somatropine quotidienne revendique encore 71,62 % des revenus en raison de son statut d'acteur établi, de preuves solides et de l'accessibilité des biosimilaires. La catégorie de référence bénéficie de voies d'approvisionnement bien établies dans les systèmes publics qui regroupent les dispositifs de dosage et les services éducatifs. Cependant, les produits hebdomadaires et mensuels progressent à un CAGR de 13,38 % jusqu'en 2031. L'adoption initiale se concentre en Amérique du Nord et en Europe où les payeurs sont plus disposés à équilibrer le coût d'acquisition plus élevé avec les gains d'observance documentés. Les lancements à action prolongée bénéficient également d'une dynamique marketing liée à l'amélioration des scores de qualité de vie, une mesure de plus en plus décisive dans les évaluations des technologies de santé.

Les futurs candidats en développement cherchent à étendre encore davantage les intervalles de dosage, visant une administration mensuelle qui pourrait fidéliser les patients et augmenter les coûts de changement. Les produits à action prolongée sont donc positionnés pour s'assurer une plus grande part de la future taille du marché de l'hormone de croissance humaine.

Par canal de distribution : les pharmacies hospitalières mènent la disruption numérique

Les pharmacies hospitalières distribuent 48,01 % des unités mondiales grâce à un couplage étroit entre les visites spécialisées et la dispensation sur site. Leurs flux de travail intégrés d'autorisation préalable simplifient les soumissions de preuves aux payeurs et garantissent l'intégrité de la chaîne du froid. Les chaînes de détail complètent l'approvisionnement pour les patients pédiatriques stables mais font face à des formalités de remboursement plus importantes et à des marges plus faibles. Les pharmacies spécialisées jouent un rôle de pont là où le coaching d'observance dirigé par des infirmières est valorisé.

Les pharmacies en ligne occupent une base modeste mais progressent à un CAGR de 13,62 % sur l'appétit des consommateurs pour la livraison à domicile, les consultations vidéo et les rappels de renouvellement intégrés. Les autorités de réglementation élargissent les exigences de licence et auditent ce segment car le risque de contrefaçon est disproportionnellement élevé en ligne. Les fabricants établis s'associent désormais à des plateformes numériques agréées pour préserver l'authenticité des produits et façonner le discours dans cette partie en évolution du marché de l'hormone de croissance humaine.

Par type de patient : le segment adulte défie la domination pédiatrique

Les cas pédiatriques représentaient 61,88 % des volumes de 2025 et restent la population de référence dans la plupart des recommandations de traitement. Le diagnostic précoce dans le cadre des programmes de surveillance de la croissance scolaire et le soutien des assureurs pour les résultats de croissance infantile ancrent la demande pédiatrique. Cependant, les applications adultes progressent à un CAGR de 13,42 % jusqu'en 2031 à mesure que les séquelles métaboliques du déficit en hormone de croissance adulte non traité gagnent en clarté scientifique. Les bénéfices cardiovasculaires, sur la densité osseuse et la santé mentale stimulent des recommandations actualisées qui préconisent le remplacement en cas de déficit documenté. Les obstacles au remboursement sont plus stricts, nécessitant des tests de stimulation confirmatoires et une révision périodique de l'efficacité, mais la sensibilisation croissante des patients maintient la dynamique.

L'adoption adulte diversifie les flux de revenus et compense les vents contraires démographiques dans les marchés à taux de natalité en baisse. Les applications adultes représentaient 38,12 % de la taille du marché de l'hormone de croissance humaine en 2025 et devraient réduire l'écart au cours des cinq prochaines années.

Analyse géographique

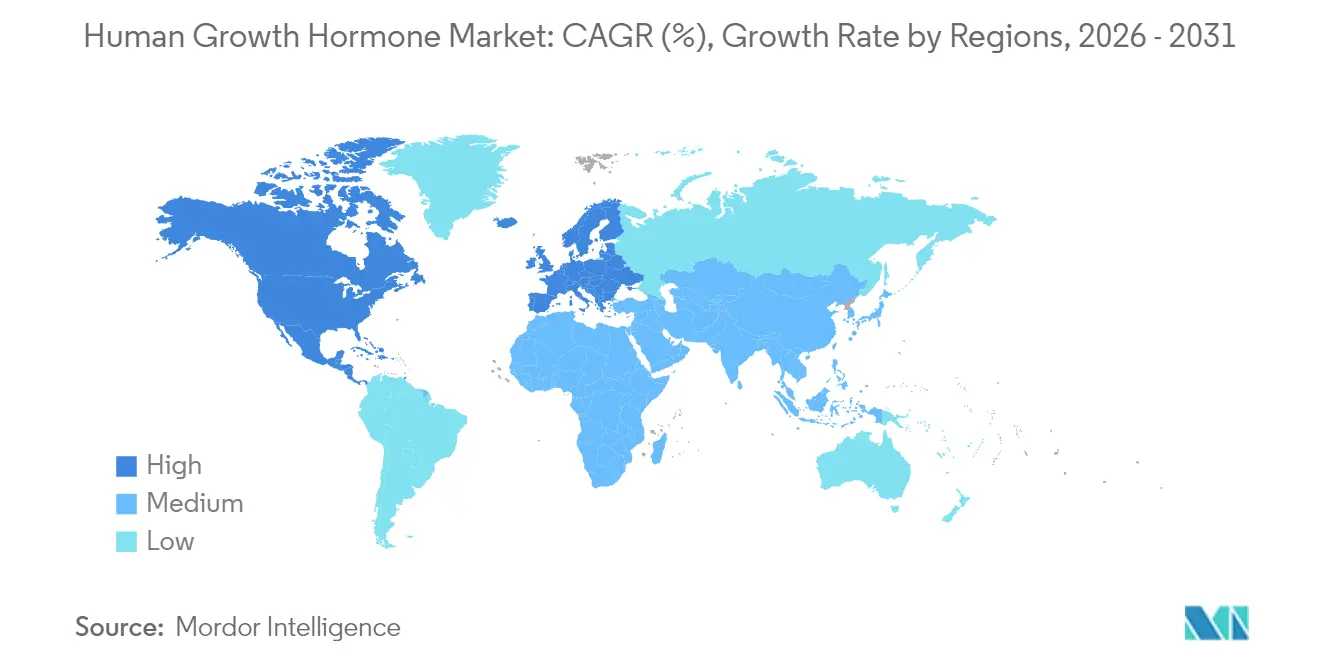

L'Amérique du Nord contrôlait 41,72 % du chiffre d'affaires mondial en 2025. Les payeurs américains ont accordé une couverture relativement large après que des preuves ont établi un lien entre une meilleure observance et la maîtrise des coûts à long terme, ce qui a accéléré l'adoption précoce de Skytrofa, Ngenla et Sogroya. Le Canada a suivi avec des évaluations des technologies de santé qui ont accepté le dosage hebdomadaire sur la base de la qualité de vie dans le système public. Le Mexique commence à élargir les formulaires d'assurance, bien que la sensibilité aux coûts limite la pénétration à court terme des produits premium.

L'Europe contribue à une part importante du marché de l'hormone de croissance humaine grâce aux approbations harmonisées de l'EMA et aux incitations bien structurées pour les médicaments orphelins. L'Allemagne mène l'adoption des molécules à action prolongée et maintient des registres post-commercialisation solides qui influencent les perceptions de sécurité sur tout le continent. La France et le Royaume-Uni appliquent des seuils stricts de rapport coût-efficacité, ce qui intensifie la concurrence des biosimilaires et modère le prix net. Les pays d'Europe de l'Est ajoutent progressivement le rhGH aux listes de remboursement, en tirant parti des achats groupés pour obtenir des concessions de prix.

L'Asie-Pacifique connaît la croissance la plus rapide à un CAGR de 14,05 %. La Chine enregistre une forte demande à la suite d'ajouts au catalogue d'assurance et d'une fabrication nationale qui comprime les prix. Le réseau de spécialistes mature du Japon soutient une consommation stable à haute valeur, et les registres de patients longitudinaux contribuent des données de sécurité essentielles. L'Inde, malgré les lacunes infrastructurelles, affiche une croissance significative à mesure que la pénétration de l'assurance privée augmente et que les diagnostics s'améliorent. Les investissements dans les capacités locales par les entreprises multinationales visent à raccourcir les délais d'approvisionnement et à protéger le marché de l'hormone de croissance humaine contre les pénuries mondiales.

Paysage concurrentiel

Le marché est modérément concentré, les entreprises originatrices conservant une part élevée grâce à l'étendue de leur portefeuille, à la fabrication à grande échelle et à des systèmes sophistiqués de soutien aux patients. Novo Nordisk a alloué 4,1 milliards USD pour agrandir ses capacités aux États-Unis, tandis qu'Eli Lilly s'est engagé à hauteur de 3 milliards USD pour des lignes de formulation d'injecteurs, des mouvements conçus pour atténuer les pénuries et soutenir la croissance future des volumes. Ascendis Pharma exploite sa plateforme TransCon pour commercialiser Skytrofa et négocie des collaborations de plateforme, plus récemment avec Novo Nordisk pour des programmes métaboliques.

Les acteurs des biosimilaires, menés par Sandoz, intensifient la rivalité sur les prix ; Sandoz a affiché une croissance de 29 % des revenus de biosimilaires au premier semestre 2024 grâce à la force d'Omnitrope et à l'expansion du pipeline à 28 molécules. Leur croissance exerce une pression sur les prix de référence, mais les contraintes d'approvisionnement signifient que les remises restent modérées en pratique. La différenciation technologique est désormais le principal champ de bataille, les entreprises superposant des écosystèmes de santé numérique — dispositifs sans aiguille, applications d'observance, stylos connectés — pour capter la fidélité des cliniciens. Les candidats oraux de Lumos Pharma représentent une menace structurelle pour les acteurs injectables établis et pourraient déclencher une nouvelle vague de réalignement concurrentiel si les données de phase avancée s'avèrent convaincantes.

Des opportunités d'espaces blancs persistent dans les indications cardiovasculaires et de santé cognitive où les preuves mécanistiques s'accumulent. Les entreprises qui obtiennent de telles autorisations pourraient débloquer des revenus complémentaires tout en renforçant davantage leur part dans le marché de l'hormone de croissance humaine.

Leaders mondiaux de l'industrie de l'hormone de croissance humaine (HGH)

AnkeBio Co. Ltd

Eli Lilly and Company

Ferring BV

Novo Nordisk AS

Ipsen S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

_Market_landscape.webp)

Développements récents dans l'industrie

- Mars 2024 : Aeterna Zentaris a achevé le recrutement dans son essai de phase 3 sur la macimoréline pour le diagnostic du déficit en hormone de croissance d'apparition infantile.

- Août 2023 : La FDA a autorisé le somatrogon-ghla hebdomadaire (Ngenla) d'Opko Health et Pfizer pour le déficit en hormone de croissance pédiatrique, confirmant la non-infériorité par rapport à la somatropine quotidienne.

- Mai 2023 : L'Agence européenne des médicaments a recommandé Sogroya hebdomadaire pour les enfants âgés de 3 ans et plus, étendant la franchise pédiatrique de Novo Nordisk.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'hormone de croissance humaine (HGH) comme l'ensemble des produits de somatropine recombinante sur ordonnance, à action quotidienne et prolongée, vendus par des canaux réglementés pour des indications cliniques approuvées par la FDA ou l'EMA, telles que le déficit en hormone de croissance pédiatrique et adulte, le syndrome de Turner, la petite taille idiopathique, le syndrome de Prader-Willi et les cas de retard de croissance intra-utérin. Les dispositifs d'administration auxiliaires fournis avec le médicament sont comptabilisés au prix de transfert usine.

Exclusion du périmètre : les cliniques de style de vie axées sur l'« anti-âge », les flacons de peptides du marché gris et l'usage athlétique illicite sont exclus du pool de revenus de Mordor.

Aperçu de la segmentation

- Par application

- Déficit en hormone de croissance

- Syndrome de Turner

- Petite taille idiopathique

- Syndrome de Prader-Willi

- Petite taille pour l'âge gestationnel

- Insuffisance rénale chronique

- Par voie d'administration

- Sous-cutanée

- Intraveineuse

- Intramusculaire

- Orale / buccale

- Par formulation

- À action courte

- À action prolongée

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et spécialisées

- Pharmacies en ligne

- Par type de patient

- Pédiatrique

- Adulte

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont réuni des endocrinologues, des pharmaciens hospitaliers et des conseillers en remboursement en Amérique du Nord, en Europe et en Asie-Pacifique par téléphone et par enquêtes en ligne. Ces discussions ont permis de valider les volumes de dosage réels, la vitesse d'adoption des biosimilaires et les prix de vente moyens avant la clôture des hypothèses du modèle.

Recherche documentaire

Nous avons commencé par des examens structurés de jeux de données ouverts provenant d'organismes tels que l'Orange Book de la FDA américaine, le Registre communautaire de l'EMA, les fichiers d'approvisionnement de l'UNICEF et les codes douaniers qui suivent les protéines recombinantes. Les estimations mondiales de la charge de morbidité de la Société internationale d'endocrinologie pédiatrique et adolescente et les tableaux de dépenses de santé de l'OCDE ont fourni des indicateurs de prévalence et de payeurs. Les dépôts financiers, les présentations aux investisseurs et les revues à comité de lecture sur les pipelines de GH à action prolongée ont complété les perspectives. Des recherches propriétaires sur D&B Hoovers et Dow Jones Factiva ont permis d'établir des références pour les répartitions de revenus des entreprises. Cette liste de sources est illustrative ; de nombreuses autres références ont soutenu la vérification et le comblement des lacunes.

Dimensionnement du marché et prévisions

Un modèle de cohorte descendant convertit les chiffres de patients diagnostiqués en volumes de patients traités, ajustés par l'observance thérapeutique et les ASP pondérés ; des vérifications ascendantes sélectives, telles que les ventes d'échantillons de distributeurs et les expéditions d'unités de dispositifs, maintiennent les totaux ancrés dans la réalité. Les principaux indicateurs du marché comprennent : (1) la prévalence du DGH diagnostiqué pour 10 000 naissances, (2) le taux de passage annuel aux produits à action prolongée, (3) la trajectoire de la part des biosimilaires, (4) le coût moyen d'une thérapie sur 12 mois et (5) les plafonds de remboursement des assureurs. Une régression multivariée, renforcée par une analyse de scénarios autour de l'érosion des prix des biosimilaires, projette les valeurs jusqu'en 2030. Les lacunes dans les données granulaires par pays sont comblées par des indicateurs de substitution tels que la densité des cliniques d'endocrinologie et les corrélations de prix des analogues de l'insuline.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport à Statista, aux valeurs d'approvisionnement de l'OMS et aux données anonymisées sur les frais hospitaliers ; les écarts supérieurs à trois pour cent déclenchent des vérifications supplémentaires. Les rapports sont actualisés chaque année, et les analystes publient des ajustements en cours de cycle après des approbations réglementaires majeures ou des chocs tarifaires.

Crédibilité de la base de référence de Mordor sur l'hormone de croissance humaine

Les estimations publiées diffèrent parce que les entreprises choisissent des inclusions de marché, des bases de devises et des cadences d'actualisation distinctes. Notre périmètre rigoureux et notre sélection transparente des variables offrent aux décideurs une mesure plus stable.

Les principaux facteurs d'écart sont une inclusion plus étroite de l'usage adulte hors indication à des fins de bien-être par d'autres acteurs, des hypothèses différentes sur la profondeur des remises des biosimilaires et une rebasification monétaire moins fréquente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,97 Md USD (2025) | Mordor Intelligence | - |

| 5,90 Md USD (2024) | Global Consultancy A | Exclut les lancements à action prolongée, références ASP plus anciennes |

| 7,65 Md USD (2024) | Industry Analyst B | Utilise des taux de prévalence uniformes, sans segmentation des prix des biosimilaires |

La comparaison montre comment le modèle de Mordor, actualisé annuellement, ancré dans les volumes de traitement réels et les évolutions tarifaires en temps opportun, offre une base de référence équilibrée et reproductible en laquelle les acheteurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'hormone de croissance humaine (HGH) ?

La taille du marché de l'hormone de croissance humaine a atteint 8,93 milliards USD en 2026 et devrait s'étendre à 15,79 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché mondial de l'hormone de croissance humaine (HGH) ?

AnkeBio Co. Ltd, Eli Lilly and Company, Ferring BV, Novo Nordisk AS et Ipsen S.A. sont les principales entreprises opérant sur le marché mondial de l'hormone de croissance humaine (HGH).

À quelle vitesse les formulations d'hormone de croissance à action prolongée progressent-elles ?

Les produits hebdomadaires ou mensuels à action prolongée enregistrent un CAGR de 13,38 % de 2026 à 2031, le plus élevé parmi tous les types de formulations.

Quelle région détient la plus grande part du marché mondial de l'hormone de croissance humaine (HGH) ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial de l'hormone de croissance humaine (HGH).

Dernière mise à jour de la page le: