Taille et part du marché des médicaments gynécologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 76.43 Milliards de dollars |

| Taille du Marché (2031) | 96.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments gynécologiques par Mordor Intelligence

La taille du marché des médicaments gynécologiques était évaluée à 72,97 milliards USD en 2025 et devrait croître de 76,43 milliards USD en 2026 pour atteindre 96,3 milliards USD d'ici 2031, à un TCAC de 4,74 % au cours de la période de prévision (2026-2031). Le vieillissement démographique, les avancées diagnostiques rapides et la réévaluation en cours par la FDA des mises en garde encadrées concernant la thérapie hormonale créent ensemble un climat réglementaire favorable susceptible d'élargir l'adoption thérapeutique. Des conjugués anticorps-médicament (ADC) révolutionnaires tels que le mirvetuximab soravtansine redéfinissent les standards de soins dans le cancer de l'ovaire, tandis que les modèles de pharmacies numériques élargissent l'accès aux contraceptifs au-delà des points de vente physiques. Parallèlement, les startups de fem-tech obtiennent du capital-risque pour traiter le syndrome des ovaires polykystiques (SOPK) et l'endométriose, exerçant une pression concurrentielle sur les acteurs établis disposant de portefeuilles contraceptifs traditionnels.

Points clés du rapport

- Par classe thérapeutique, les thérapies hormonales ont représenté 68,07 % de la part du marché des médicaments gynécologiques en 2025.

- Par indication, la contraception a contribué à hauteur de 34,12 % de la taille du marché des médicaments gynécologiques en 2025, tandis que l'oncologie gynécologique devrait se développer à un TCAC de 5,95 % d'ici 2031.

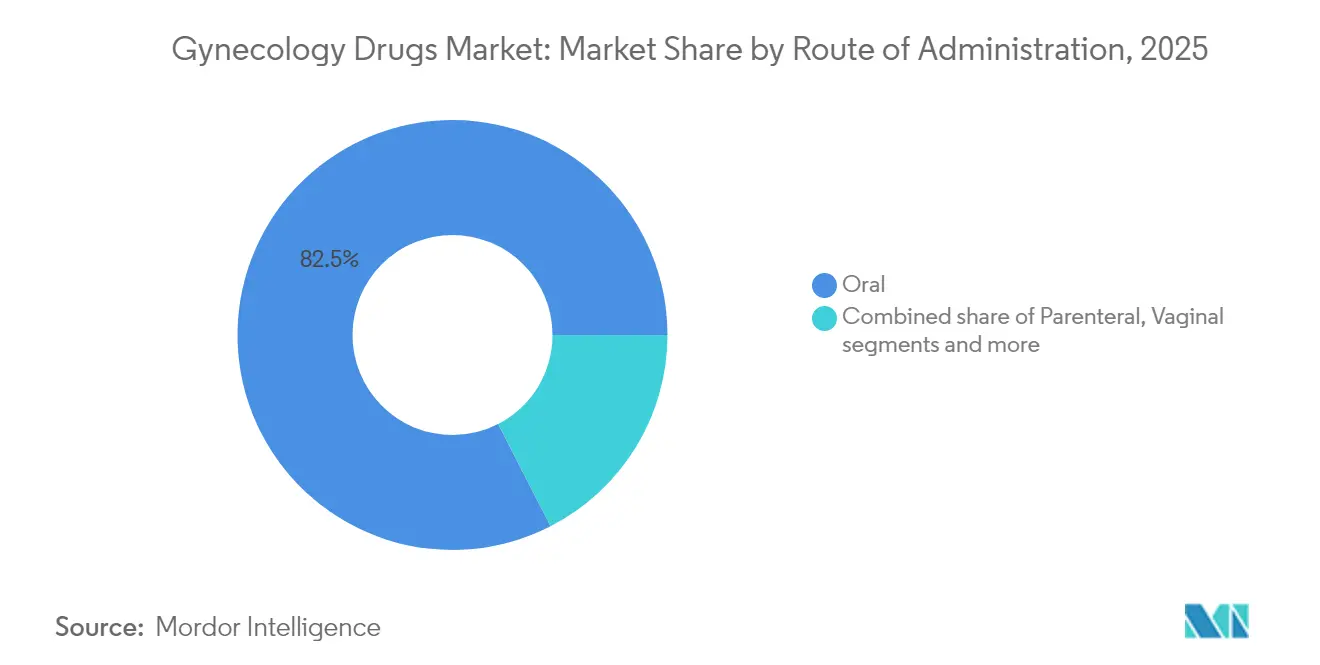

- Par voie d'administration, les produits oraux représentaient 82,54 % de la taille du marché des médicaments gynécologiques en 2025.

- Par canal de distribution, les pharmacies de détail détenaient 45,74 % de la part des revenus en 2025 ; les pharmacies en ligne devraient progresser à un TCAC de 5,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments gynécologiques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact estimé (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les contraceptifs réversibles à longue durée d'action (LARC) | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des thérapies non hormonales contre la ménopause à prise quotidienne unique | +1.2% | Amérique du Nord et Europe principalement, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Approbations accélérées par la FDA des conjugués anticorps-médicament en oncologie gynécologique | +0.9% | Mondial, porté par le précédent réglementaire américain | Moyen terme (2 à 4 ans) |

| Expansion rapide des plateformes en ligne de médicaments de fertilité en vente directe aux consommateurs (DTC) | +0.7% | Amérique du Nord et Europe, en émergence dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissement croissant dans les startups de fem-tech ciblant le SOPK et l'endométriose | +0.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Remboursement national des biologiques contre l'ostéoporose | +0.6% | Marchés développés dotés de systèmes de santé établis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les contraceptifs réversibles à longue durée d'action (LARC)

Les analyses coût-efficacité des systèmes de santé favorisent systématiquement les LARC par rapport aux options à courte durée d'action, incitant les payeurs à renforcer le remboursement. Le nouvel inserteur Paragard amélioré de CooperSurgical, conçu pour un déploiement à une seule main, simplifie les flux de travail de pose en cabinet. L'adoption est visible dans les cliniques à ressources limitées où les dispositifs intra-utérins au cuivre réduisent la dépendance à la chaîne d'approvisionnement et les visites de suivi. Les décideurs politiques intègrent désormais les conseils sur les LARC dans les consultations de soins préventifs, en accord avec les objectifs de santé publique visant à réduire les grossesses non désirées. Ces facteurs structurels sont susceptibles de canaliser une demande récurrente vers le marché des médicaments gynécologiques à moyen terme. À mesure que de plus en plus de programmes Medicaid renoncent aux frais d'insertion, l'adoption par les prestataires est prête à s'accélérer davantage.

Adoption croissante des thérapies non hormonales contre la ménopause à prise quotidienne unique

Les données de phase III de l'élinzanetant de Bayer ont confirmé un soulagement significatif des symptômes vasomoteurs sans exposition aux œstrogènes, validant l'antagonisme des neurokinines comme voie efficace. L'approbation par la FDA du fézolinétant a établi un précédent réglementaire en 2024, bien que les exigences de surveillance hépatique post-commercialisation aient renforcé les attentes en matière de pharmacovigilance. On estime qu'environ 1,2 milliard de femmes atteindront la ménopause d'ici 2030, ce qui constitue un large bassin de patientes pour des alternatives plus sûres. Les médecins rapportent une demande croissante de la part de personnes contre-indiquées aux hormones, stimulant davantage le marché des médicaments gynécologiques. Les campagnes éducatives menées par les groupes industriels mettent désormais l'accent sur la différenciation entre les œstrogènes systémiques et les bloqueurs sélectifs des neurokinines afin d'apaiser les préoccupations résiduelles en matière de sécurité.

Approbations accélérées par la FDA des conjugués anticorps-médicament en oncologie gynécologique

L'approbation rapide par l'agence du mirvetuximab soravtansine a démontré une prolongation de la survie dans le cancer de l'ovaire positif au récepteur de l'acide folique-alpha, incitant les oncologues à reséquencer les lignes de chimiothérapie. Un solide pipeline ciblant la Nectine-4, TROP2 et le facteur tissulaire laisse présager des courants d'innovation soutenus. Les diagnostics compagnons co-développés avec les ADC renforcent les paradigmes de la médecine de précision et justifient une tarification premium. Les centres académiques de cancérologie collaborent avec des entreprises biotechnologiques pour mener des essais paniers qui compriment les délais de développement. Ces dynamiques élargissent les volumes parentéraux, enrichissant la composition biologique du marché des médicaments gynécologiques jusqu'en 2030.

Expansion rapide des plateformes en ligne de médicaments de fertilité en vente directe aux consommateurs

Les portails de télémédecine intégrés regroupent désormais la consultation, la prescription et la livraison à domicile sous des interfaces utilisateur unifiées. Les entreprises exploitent des parcours thérapeutiques algorithmiques pour simplifier l'observance des renouvellements d'ordonnances, un facteur de différenciation essentiel dans l'arène concurrentielle des avantages liés à la fertilité. Les mises à jour de la réglementation HIPAA ont renforcé les protections des données de santé reproductive, rehaussant le niveau de conformité pour les nouveaux entrants. Le modèle gagne davantage en popularité à mesure que les politiques des États élargissent la couverture d'assurance pour les médicaments de FIV, augmentant le trafic vers les pharmacies numériques.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact estimé (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la sécurité de la thérapie hormonale (thromboembolie veineuse, risque de cancer du sein) | -1.1% | Mondial, particulièrement aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Érosion des prix due aux falaises de brevets sur les contraceptifs oraux | -0.7% | Mondial, plus prononcé dans les marchés favorables aux génériques | Moyen terme (2 à 4 ans) |

| Obstacles socioculturels à la contraception dans les économies conservatrices | -0.5% | Marchés émergents, notamment en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en principes actifs pharmaceutiques (API) pour les médicaments de niche en oncologie gynécologique | -0.4% | Mondial, avec des vulnérabilités de fabrication concentrées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perceptions liées à la sécurité de la thérapie hormonale

Les mises en garde encadrées soulignant le risque de thromboembolie veineuse et de cancer du sein continuent de freiner les volumes de prescriptions malgré les données modernes favorisant les profils transdermiques et à base d'œstrogènes naturels. Les sociétés spécialisées militent pour un étiquetage plus nuancé, mais le changement de comportement chez les médecins généralistes progresse lentement. Les patients de plus de 65 ans restent un sous-groupe difficile où le risque cardiovasculaire complique les dialogues bénéfice-risque. Les patchs transdermiques offrent un avantage pharmacocinétique mais peinent à obtenir une place dans les formulaires sans données de résultats à long terme. Jusqu'à ce que les mises à jour d'étiquetage se concrétisent, l'hésitation plafonnera le potentiel haussier du segment hormonal du marché des médicaments gynécologiques.

Érosion des prix due aux falaises de brevets sur les contraceptifs oraux

Plusieurs pilules de marque ont perdu leur exclusivité en 2025, déclenchant une vague de génériques à bas coût qui a rebasé les prix de vente moyens à deux chiffres. Les payeurs ont rapidement modifié leurs formulaires, comprimant les marges des innovateurs. Les fabricants ont répondu par des tactiques de gestion du cycle de vie telles que les comprimés à désintégration orale, mais la différenciation reste modeste. L'approbation sans ordonnance d'une pilule progestative seule a ajouté une nouvelle concurrence tout en réinitialisant les références de prix pour l'ensemble de la catégorie. Les marchés émergents sensibles aux coûts accueillent favorablement ce changement, mais la pression sur les revenus globaux tempère la croissance à court terme du marché des médicaments gynécologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : la diversification du portefeuille s'accélère

Les agents hormonaux ont généré 68,07 % des revenus en 2025, soutenus par la familiarité bien établie des médecins et des décennies de données d'efficacité. Cependant, les nouvelles entrées non hormonales ont progressé à un TCAC robuste de 5,33 %, se taillant des niches dans les soins de la ménopause et du cancer. Des profils de sécurité élevés attirent des utilisateurs qui évitaient auparavant les hormones, élargissant les populations adressables. Les ADC créent désormais une sous-classe hybride brouillant les frontières entre cytotoxiques et biologiques ciblés, poussant les volumes parentéraux à la hausse. Pour protéger leur position dominante, les entreprises leaders repensent les progestines et les analogues d'œstrogènes avec un impact métabolique amélioré. Les génériques envahissent le segment des contraceptifs à faible dose, mais les marques non hormonales premium compensent partiellement l'attrition des revenus.

La R&D tournée vers l'avenir intègre de plus en plus des critères d'évaluation spécifiques au sexe à la suite des directives actualisées de la FDA, accélérant la translation de la paillasse à la clinique. Les biotechs soutenues par le capital-risque exploitent cette ouverture avec de nouveaux modulateurs des neurokinines et de la GnRH. Le marché des médicaments gynécologiques pivote par conséquent vers un mélange équilibré où les acteurs hormonaux établis coexistent avec des franchises non hormonales portées par l'innovation.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par indication : l'oncologie commande des prix premium

La contraception contrôlait 34,12 % des revenus en 2025, reflétant une large adoption en matière de santé publique. Néanmoins, l'oncologie a affiché le TCAC le plus rapide à 5,95 % à mesure que les ADC et les inhibiteurs ciblés gagnaient du terrain. La pharmacothérapie de l'infertilité maintient une croissance à un chiffre moyen, alimentée par l'augmentation de l'âge maternel et les avantages FIV financés par les employeurs. Les troubles postménopausiques attendent un consensus plus large sur la sécurité des hormones, mais les percées non hormonales stimulent une adoption modérée. Les thérapies du SOPK évoluent au-delà des sensibilisateurs à l'insuline vers des agents métaboliques, élargissant la portée des indications. L'endométriose a suscité un regain d'intérêt après l'approbation européenne du linzagolix, soulignant le besoin mondial non satisfait.

Les biologiques contre l'ostéoporose réalisent des gains progressifs à mesure que le remboursement s'élargit. Les antimicrobiens contre les maladies infectieuses restent stables, bien que les innovations topiques améliorent l'observance des patients. Collectivement, l'évolution du mix d'indications recalibre le marché des médicaments gynécologiques vers une complexité biologique plus élevée et des propositions de valeur différenciées.

Par voie d'administration : les thérapies de précision propulsent la croissance parentérale

La voie orale dominait avec une part de 82,54 % en 2025, soutenue par les contraceptifs quotidiens et les comprimés contre la ménopause. Cependant, les formes parentérales ont progressé à un TCAC de 5,66 %, tirant parti de l'infrastructure d'infusion hospitalière pour les ADC et les injectables à longue durée d'action. Les régimes intraveineux permettent une pharmacocinétique contrôlée essentielle aux charges ciblant les tumeurs, validant l'investissement dans les capacités de la chaîne du froid. Les injections sous-cutanées à dépôt prolongent la couverture contraceptive jusqu'à trois mois, s'alignant sur les stratégies d'amélioration de l'observance.

Les gels et anneaux vaginaux enregistrent une adoption régulière là où l'administration localisée minimise l'exposition systémique. Les crèmes hormonales topiques bénéficient d'une demande modeste pour l'atrophie urogénitale, bien que l'accès aux formulaires varie. Les patchs transdermiques gagnent en popularité chez les patients à risque de thrombose, offrant un pont entre commodité et sécurité. Cette distribution évolutive des voies d'administration soutient la diversification de la fabrication, renforçant la résilience au sein du marché des médicaments gynécologiques.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par canal de distribution : la distribution numérique gagne en dynamisme

Les pharmacies de détail représentaient 45,74 % des revenus de 2025, sous-tendues par les flux de travail d'adjudication des assurances et les conseils des pharmaciens. Cependant, les pharmacies en ligne ont accéléré à un TCAC de 5,81 % à mesure que les prescriptions de télémédecine ont augmenté après la pandémie. La commodité de la plateforme, les renouvellements par abonnement et la livraison discrète font écho aux jeunes générations, notamment pour la contraception. Les pharmacies hospitalières conservent une niche pour les biologiques très complexes nécessitant la supervision d'un clinicien. Les stratégies omnicanales émergentes intègrent désormais les commandes numériques avec le retrait le jour même dans les magasins de proximité, brouillant les frontières entre les canaux.

Les cadres réglementaires renforcent la cybersécurité autour des données de santé reproductive, incitant à investir dans le chiffrement et la vérification d'identité. À mesure que les mandats de suivi des principes actifs pharmaceutiques (API) se renforcent, les distributeurs déploient des pilotes blockchain pour une traçabilité transparente. Ces avancées modernisent collectivement les chaînes d'approvisionnement et renforcent la portée auprès des patients, soutenant la vélocité des ventes du marché des médicaments gynécologiques.

Analyse géographique

L'Amérique du Nord a généré 31,88 % des ventes de 2025, s'appuyant sur un remboursement mature et des approbations rapides de la FDA pour maintenir le leadership thérapeutique. Le mix de payeurs de la région encourage l'inclusion rapide dans les formulaires d'innovations telles que l'élinzanetant, bien que les pénuries de carboplatine exposent la fragilité de la fabrication. Les écosystèmes d'investissement dans la fem-tech à Boston et San Francisco canalisent des capitaux vers les pipelines contre le SOPK et l'endométriose, dynamisant le renouvellement concurrentiel. Les extensions de couverture des assureurs pour les médicaments contre l'infertilité amplifient les volumes de prescriptions, élargissant davantage l'empreinte du marché des médicaments gynécologiques.

L'Europe suit avec une adoption régulière dans les segments de la contraception et de la ménopause, soutenue par des voies réglementaires coordonnées. L'approbation du linzagolix par la Commission européenne a élargi les options de traitement de l'endométriose et souligné la réceptivité du continent aux mécanismes non hormonaux. Des règles de remboursement divergentes selon les pays nécessitent des stratégies d'accès au marché granulaires, mais les évaluations centralisées de la sécurité accélèrent les lancements panrégionaux. Le vieillissement démographique intensifie la demande de biologiques contre l'ostéoporose, ancrant la croissance à long terme.

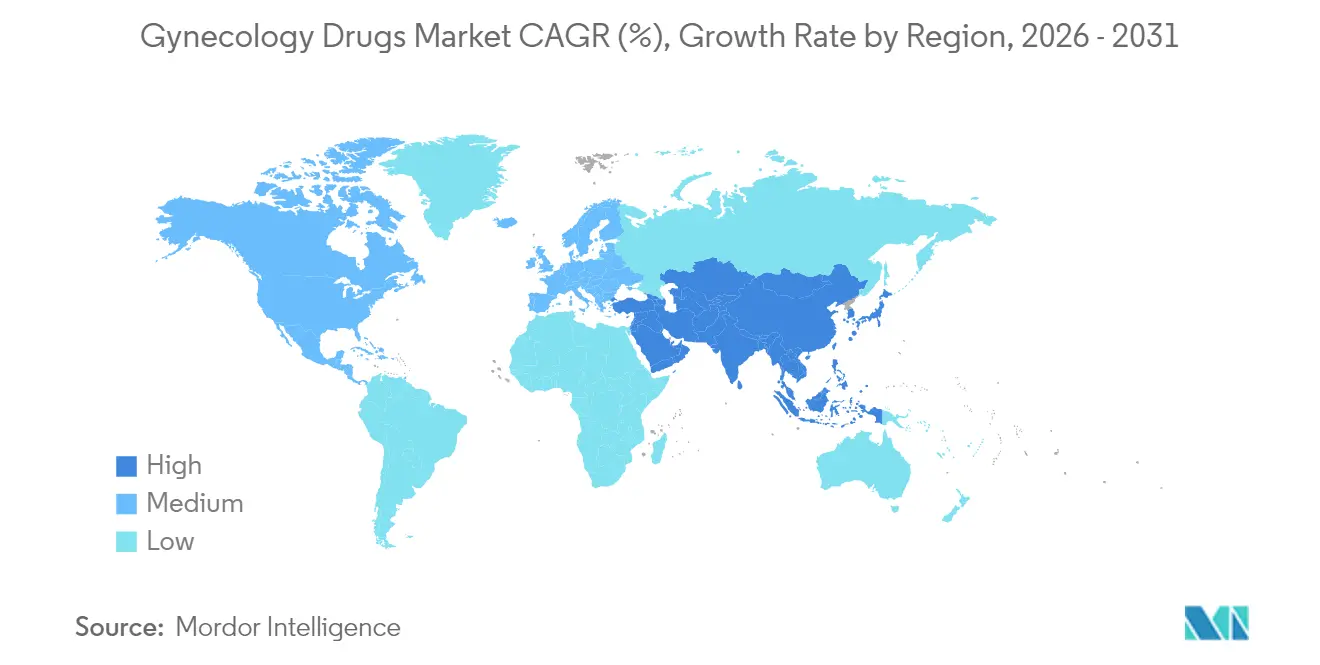

L'Asie-Pacifique devrait afficher un TCAC de 6,07 % jusqu'en 2031, portée par la modernisation des infrastructures de santé et l'augmentation des revenus disponibles. Les marchés japonais et australien montrent une réceptivité aux biologiques oncologiques avancés, tandis que les nations d'Asie du Sud-Est très peuplées se concentrent sur les contraceptifs abordables. Les hubs de production de principes actifs pharmaceutiques locaux en Inde et en Chine offrent des avantages en termes de coûts mais présentent également un risque géopolitique. Les barrières culturelles dans certaines économies modèrent l'adoption de la thérapie hormonale, mais les consommateurs urbains privilégient de plus en plus les soins gynécologiques fondés sur des données probantes. Les initiatives gouvernementales subventionnant les insertions de LARC dynamisent la pénétration des segments, élargissant le marché des médicaments gynécologiques dans les contextes émergents.

Paysage concurrentiel

La structure du marché est modérément fragmentée. Bayer, Pfizer et Johnson & Johnson protègent leurs franchises contraceptives par des reformulations progressives, tandis que AbbVie et AstraZeneca font avancer leurs pipelines en oncologie. Les acquisitions stratégiques caractérisent la période 2024-2025 ; le rachat par Insud Pharma d'Agile Therapeutics pour 45 millions USD a sécurisé le patch Twirla, et l'acquisition par Cosette Pharmaceuticals de Mayne Pharma pour 430 millions USD a renforcé un portefeuille axé sur la ménopause. Les partenariats avec les pharmacies numériques se développent, les acteurs établis cherchant à établir des positions en vente directe aux consommateurs sans perturber les liens avec les grossistes. Les biotechs exploitent les exclusivités de médicaments orphelins pour les cancers gynécologiques rares, obtenant des remboursements premium qui compensent des populations de patients limitées.

Les dépenses de R&D s'orientent vers les solutions non hormonales contre la ménopause et l'optimisation de la charge utile des ADC. Les entreprises pilotent des conceptions d'essais assistées par l'IA qui stratifient selon le statut hormonal, comprimant les cycles de développement. La résilience de la fabrication gagne en visibilité au niveau du conseil d'administration après les pénuries de chimiothérapeutiques ; le double approvisionnement en principes actifs pharmaceutiques au platine et la redondance du remplissage-finissage deviennent la norme. Les narratifs de durabilité émergent également, avec des entreprises testant des plaquettes recyclables pour les contraceptifs oraux.

La pression concurrentielle s'intensifie à mesure que les génériques exploitent les falaises de brevets post-2025. Les acteurs de marque contre-attaquent par des programmes de soutien aux patients et des applications de fidélité qui gamifient l'observance. Cependant, les plafonds de prix imposés par l'assurance gouvernementale dans plusieurs marchés contraignent le potentiel haussier. Dans l'ensemble, les pipelines diversifiés et les stratégies d'engagement omnicanal restent essentiels pour la défense des parts dans le marché des médicaments gynécologiques.

Leaders du secteur des médicaments gynécologiques

Ferring Holding SA

TherapeuticsMD Inc.

AbbVie Inc.

Pfizer Inc.

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Viatris a rapporté des données positives de phase III pour le patch Xulane LO à faible dose et prévoit un dépôt auprès de la FDA fin 2025

- Mars 2025 : L'analyse finale MIRASOL a confirmé une réduction de la mortalité de 32 % avec le mirvetuximab soravtansine dans le cancer de l'ovaire résistant au platine

Portée du rapport mondial sur le marché des médicaments gynécologiques

Les médicaments gynécologiques sont utilisés pour traiter les affections liées au système reproducteur féminin. Une évolution majeure dans les modes de vie des femmes a conduit à une augmentation de la prévalence des troubles gynécologiques affectant le fonctionnement de l'utérus, des ovaires et des annexes.

Le marché des médicaments gynécologiques est segmenté par thérapeutique, indication, canal de distribution et géographie. Par thérapeutique, le marché est segmenté en thérapie hormonale et thérapie non hormonale. Par indication, le marché est segmenté en cancers gynécologiques, troubles de la ménopause, syndrome des ovaires polykystiques, contraception et autres indications. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

Le rapport propose la valeur (USD) pour les segments ci-dessus.

| Thérapie hormonale |

| Thérapie non hormonale |

| Contraception |

| Infections gynécologiques |

| Infertilité féminine |

| Troubles postménopausiques |

| Syndrome des ovaires polykystiques |

| Ostéoporose |

| Cancer gynécologique |

| Endométriose |

| Autres |

| Orale |

| Parentérale |

| Topique |

| Vaginale |

| Autres |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe thérapeutique (valeur) | Thérapie hormonale | |

| Thérapie non hormonale | ||

| Par indication (valeur) | Contraception | |

| Infections gynécologiques | ||

| Infertilité féminine | ||

| Troubles postménopausiques | ||

| Syndrome des ovaires polykystiques | ||

| Ostéoporose | ||

| Cancer gynécologique | ||

| Endométriose | ||

| Autres | ||

| Par voie d'administration (valeur) | Orale | |

| Parentérale | ||

| Topique | ||

| Vaginale | ||

| Autres | ||

| Par canal de distribution (valeur) | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments gynécologiques en 2026 ?

La taille du marché des médicaments gynécologiques a atteint 76,43 milliards USD en 2026 et devrait atteindre 96,3 milliards USD d'ici 2031.

Quelle classe thérapeutique génère le plus de revenus ?

Les thérapies hormonales ont continué à dominer, représentant 68,07 % des ventes de 2025.

Quel est le marché régional à la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,07 % jusqu'en 2031, à mesure que l'accès aux soins de santé s'améliore.

Quelle indication devrait connaître la croissance la plus rapide ?

L'oncologie gynécologique devrait progresser à un TCAC de 5,95 %, soutenue par de nouveaux conjugués anticorps-médicament.

Comment les pharmacies en ligne influencent-elles la distribution ?

Les pharmacies en ligne, progressant à un TCAC de 5,81 %, offrent une distribution par télémédecine qui élargit l'accès aux contraceptifs et aux médicaments de fertilité.

Quels problèmes de sécurité affectent l'adoption de la thérapie hormonale ?

Les préoccupations persistantes concernant la thromboembolie veineuse et le risque de cancer du sein, associées aux mises en garde encadrées, continuent de limiter les prescriptions des médecins.

Dernière mise à jour de la page le: