Taille et Part du Marché des Technologies de Membranes pour les Sciences de la Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.08 Milliards de dollars |

| Taille du Marché (2030) | 7.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Membranes pour les Sciences de la Vie par Mordor Intelligence

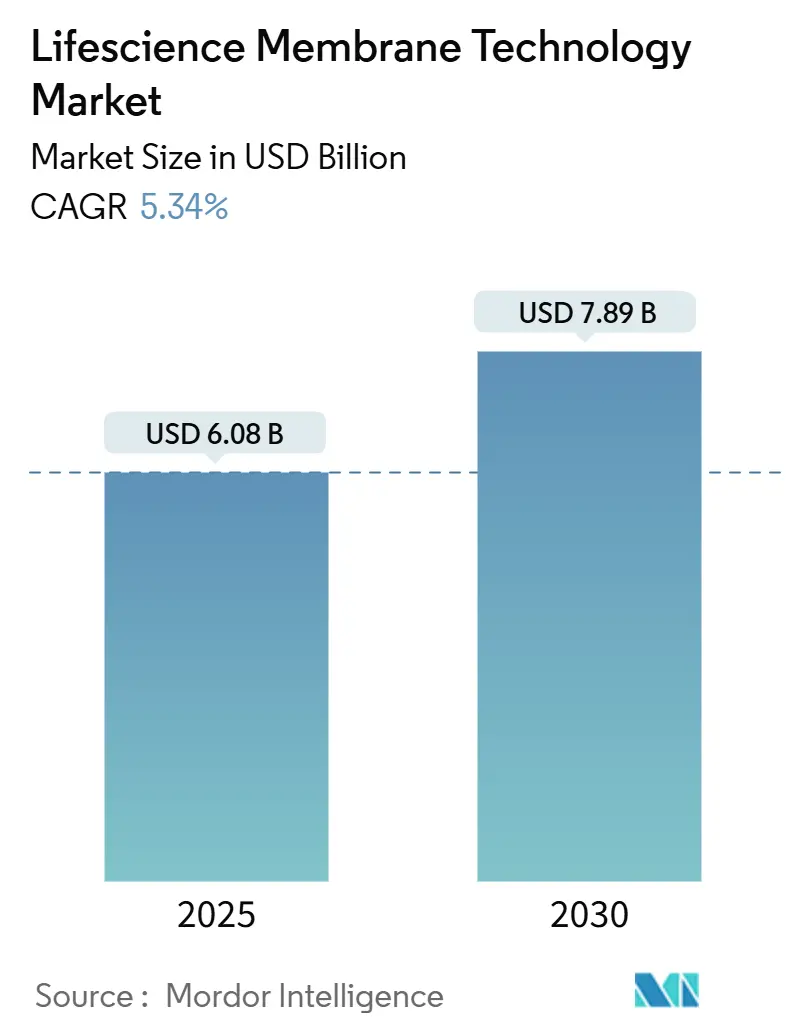

La taille du marché des technologies de membranes pour les sciences de la vie s'élevait à 6,08 milliards USD en 2025 et est en bonne voie pour atteindre 7,89 milliards USD d'ici 2030, progressant à un CAGR de 5,34 %. Le marché des technologies de membranes pour les sciences de la vie continue de bénéficier de la hausse des volumes de biologiques, du passage vers le traitement en continu et de normes de pureté mondiales plus strictes qui favorisent la filtration à haute sélectivité. La consolidation parmi les spécialistes de la filtration et les fournisseurs de bioprocédés s'accélère, les grands acteurs absorbant des innovateurs de niche pour sécuriser des offres de bout en bout. L'adoption rapide des assemblages à usage unique raccourcit les changements de lots, tandis que la conception de membranes assistée par l'IA débloque des flux plus élevés sans sacrifier l'intégrité. Les contraintes de la chaîne d'approvisionnement pour le PVDF et les suppressions progressives imminentes des PFAS poussent les utilisateurs vers des solutions céramiques ou hybrides, qui promettent une durée de vie plus longue et une empreinte environnementale réduite.

Principaux Enseignements du Rapport

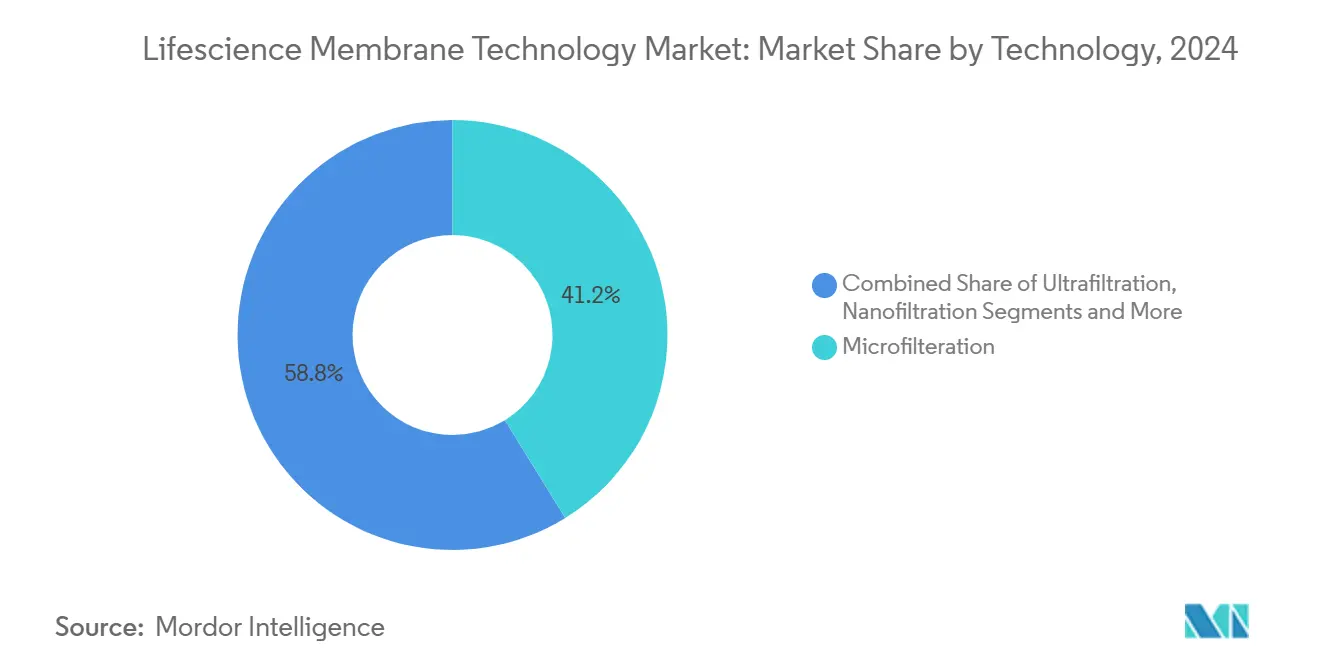

- Par technologie, la microfiltration a dominé avec 41,22 % de la part du marché des technologies de membranes pour les sciences de la vie en 2024 ; la nanofiltration devrait croître à un CAGR de 9,36 % jusqu'en 2030.

- Par matériau, les membranes polymères représentaient 81,44 % de la taille du marché des technologies de membranes pour les sciences de la vie en 2024, tandis que les membranes céramiques devraient se développer à un CAGR de 8,47 %.

- Par application, la fabrication pharmaceutique a capturé 37,42 % de la taille du marché des technologies de membranes pour les sciences de la vie en 2024, et la thérapie cellulaire et génique devrait afficher un CAGR de 9,66 % d'ici 2030.

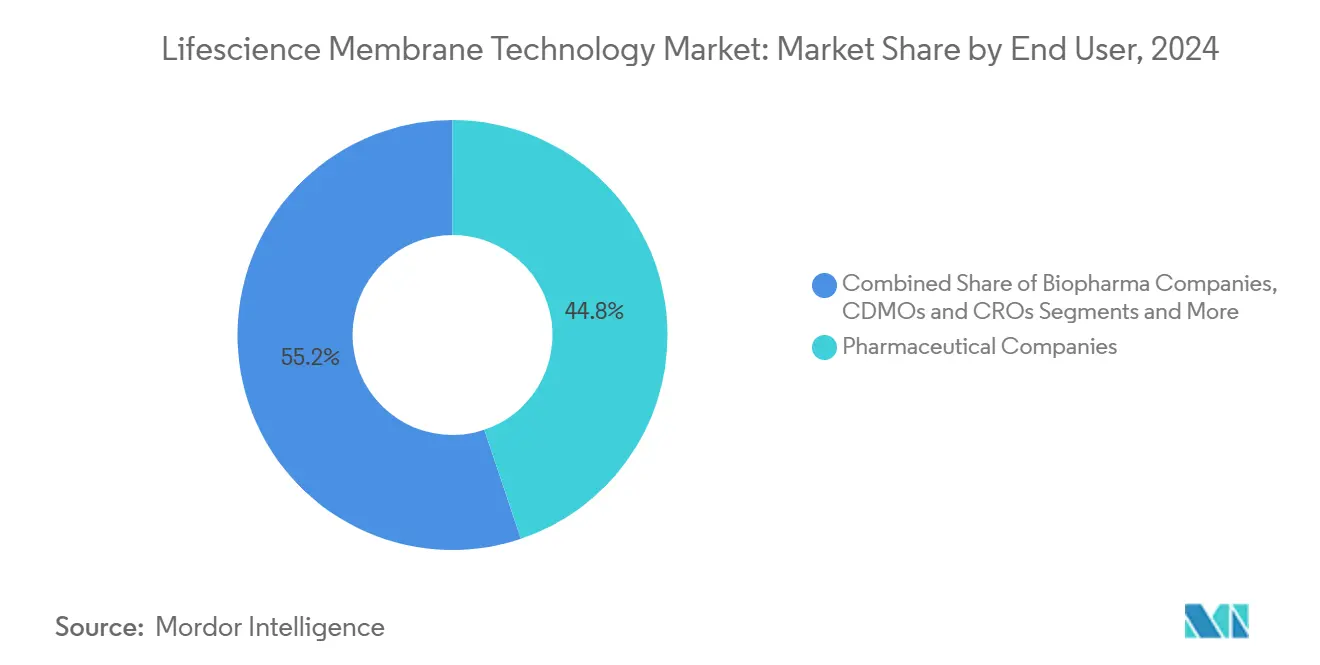

- Par utilisateur final, les entreprises pharmaceutiques détenaient 44,84 % de la taille du marché des technologies de membranes pour les sciences de la vie en 2024, tandis que les CDMOs & CROs devraient progresser à un CAGR de 9,03 %.

- Par type de produit, les filtres à membrane contrôlaient 51,49 % de la part du marché des technologies de membranes pour les sciences de la vie en 2024 ; les systèmes TFF à usage unique affichent le rythme le plus rapide à un CAGR de 8,25 %.

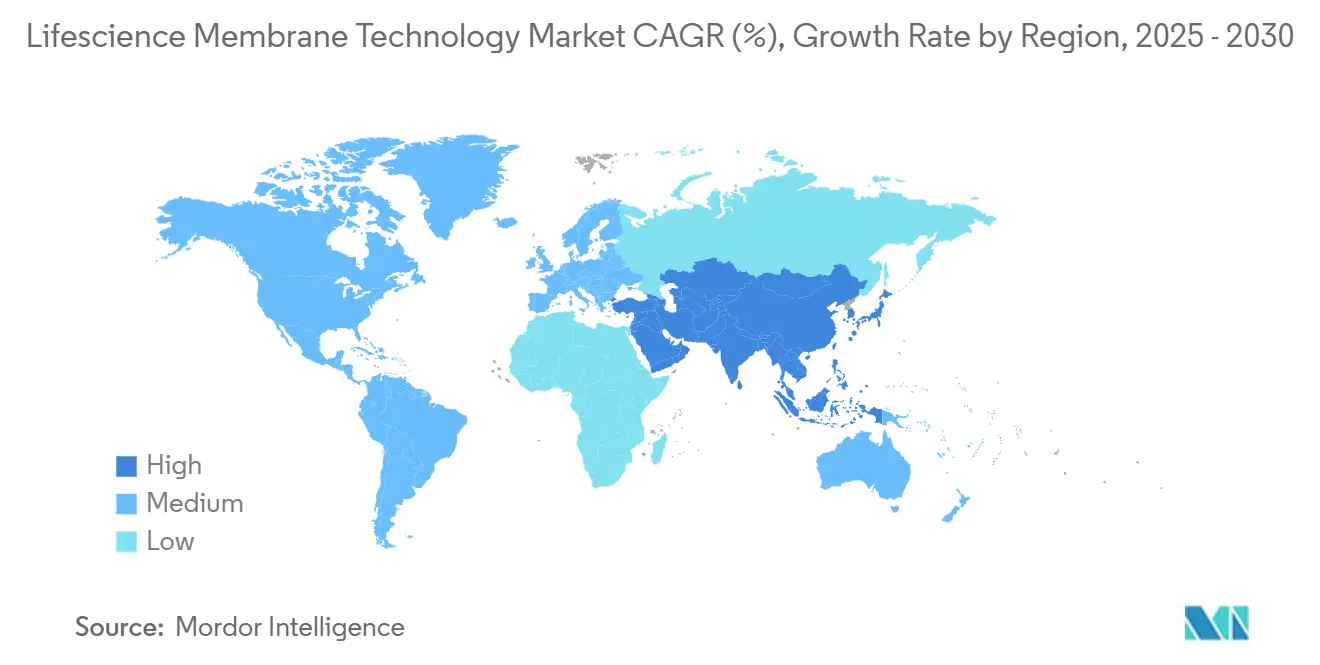

- Par géographie, l'Amérique du Nord commandait 33,58 % de la part du marché des technologies de membranes pour les sciences de la vie en 2024, tandis que l'Asie-Pacifique enregistre la perspective de CAGR la plus forte à 7,67 %.

Tendances et Perspectives du Marché Mondial des Technologies de Membranes pour les Sciences de la Vie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des volumes de production biopharmaceutique | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de pureté dans la fabrication de médicaments | +0.8% | Mondial, piloté par les juridictions de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Essor des plateformes de bioprocédés à usage unique | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Hausse de la R&D en thérapie cellulaire et génique | +1.1% | Amérique du Nord en tête, débordement vers l'UE et l'APAC | Long terme (≥ 4 ans) |

| Conception de membranes personnalisées optimisées par l'IA | +0.6% | Amérique du Nord et UE, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Production de médicaments localisée en « usine dans une boîte » | +0.4% | Mondial, avec un accent sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes de Production Biopharmaceutique

Les usines de biologiques à grande échelle se multiplient, poussant le marché des technologies de membranes pour les sciences de la vie vers des modules de plus grande capacité capables de résister à des cultures cellulaires denses tout en préservant la qualité du produit. L'expansion de Fujifilm à hauteur de 1,2 milliard USD en Caroline du Nord, ajoutant 160 000 L d'espace de bioréacteur, illustre l'ampleur des nouvelles capacités mises en ligne.[1]Fujifilm Corporation, "Fujifilm prévoit d'investir 1,2 milliard USD supplémentaire pour développer son activité CDMO de culture cellulaire à grande échelle en Caroline du Nord," fujifilm.com Le passage de la culture en mode discontinu à la culture en mode perfusion intensifie les exigences pour des membranes combinant durabilité et flux constant. Les fournisseurs qui documentent des performances robustes dans des conditions de haute densité cellulaire obtiennent le statut de fournisseur privilégié, surtout lorsqu'ils associent des logiciels de test d'intégrité pour les audits BPF. En conséquence, les lignes de microfiltration et d'ultrafiltration conçues pour la récolte en continu supplantent les filtres à cartouche traditionnels dans les nouvelles installations.

Réglementations Strictes en Matière de Pureté dans la Fabrication de Médicaments

La FDA, l'EMA et d'autres agences renforcent les limites de clairance virale et d'endotoxines, poussant les fabricants à adopter des empilements multicouches avec des valeurs de réduction logarithmique documentées dépassant les normes historiques. Les règles parallèles de l'Agence de Protection de l'Environnement des États-Unis ajoutent des obligations d'élimination pour les déchets pharmaceutiques dangereux, obligeant les usines à repenser leurs stratégies de validation du nettoyage.[2]Association pour l'Environnement des Soins de Santé, "L'Agence de Protection de l'Environnement des États-Unis s'attaque aux défis de la gestion des déchets pharmaceutiques dangereux," ahe.org Les fournisseurs qui intègrent des tests d'intégrité automatisés et génèrent des dossiers de lot électroniques conformes prennent l'avantage, car ils réduisent le temps de préparation des audits et limitent les interventions manuelles. La surveillance accrue stimule également l'intérêt pour les filtres à virus jetables tels que le Planova FG1 d'Asahi Kasei, dont l'augmentation de flux septuple raccourcit les durées de lot sans augmenter le risque de percée.[3]Asahi Kasei Medical, "Asahi Kasei Medical lance le filtre de suppression virale de nouvelle génération Planova™ FG1," asahi-kasei.com

Essor des Plateformes de Bioprocédés à Usage Unique

Les CDMOs privilégient les lignes à usage unique pour des transferts de technologie rapides et une contamination croisée minimale, faisant des capsules à grande surface et des cassettes TFF pré-stérilisées la norme dans les nouvelles suites. L'investissement de 1,5 milliard USD de Danaher pour la capacité de Cytiva et Pall souligne comment la demande en usage unique guide l'allocation des capitaux. Pour le marché des technologies de membranes pour les sciences de la vie, ce changement récompense les fournisseurs capables d'expédier des assemblages irradiés aux rayons gamma avec des circuits d'écoulement entièrement validés. Les réseaux de capteurs intégrés et les vannes à réglage automatique réduisent davantage l'exposition des opérateurs et accélèrent la libération des lots.

Hausse de la R&D en Thérapie Cellulaire et Génique

Les modalités de modification génique imposent des spécifications strictes en matière de contrainte de cisaillement et de température, orientant les acheteurs vers des modules à fibres creuses douces qui préservent l'intégrité des vecteurs viraux. Les criblages à haut débit montrent que des étapes de filtration optimisées augmentent les rendements de récupération des AAV, avançant leur seuil de rentabilité économique dans les pipelines cliniques. Les fournisseurs disposant de chimies de surface configurables qui minimisent la liaison non spécifique peuvent pratiquer des prix premium. Les approbations accélérées pour les thérapies géniques ex vivo maintiennent le carnet de commandes plein jusqu'en 2030.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Colmatage des membranes et courte durée de vie | -0.7% | Mondial, notamment dans les procédés à haute densité | Court terme (≤ 2 ans) |

| Coût d'investissement élevé des systèmes avancés | -0.5% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de précurseurs polymères de haute qualité | -0.4% | Chaînes d'approvisionnement mondiales, centrées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Règles peu claires sur l'élimination des déchets de membranes | -0.3% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Colmatage des Membranes et Courte Durée de Vie

L'accumulation de protéines et les débris cellulaires augmentent rapidement la pression transmembranaire, raccourcissant les durées de fonctionnement et gonflant les budgets de remplacement. Une étude de 2024 sur le flux tangentiel alterné a montré des pics de pression malgré le maintien d'une transmission de protéines de 88 %, prouvant l'impact économique du colmatage. Des revêtements résistant à l'adsorption hydrophobe ainsi que des géométries de modules favorables au rétrolavage sont en cours de développement rapide, mais aucune solution universelle n'existe. Les installations se couvrent en commandant des jeux de filtres supplémentaires, augmentant les dépenses de stock.

Coût d'Investissement Élevé des Systèmes Avancés

Un skid de filtration entièrement automatisé et prêt pour l'analyse peut dépasser 1 million USD, un obstacle pour les start-ups et les fabricants des marchés émergents. Les modèles de location et les contrats basés sur la performance facilitent partiellement l'adoption, mais n'ont pas encore dominé les habitudes d'achat. Les fournisseurs qui modularisent les conceptions en nœuds évolutifs réduisent le risque d'obsolescence perçu, raccourcissant les délais de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination de la Microfiltration Face à la Disruption de la Nanofiltration

La microfiltration a sécurisé 41,22 % de la part du marché des technologies de membranes pour les sciences de la vie en 2024, grâce à son rôle bien établi dans la récolte et la clarification cellulaires. La demande reste résiliente à mesure que la culture en perfusion se développe, mais la nanofiltration, avec une perspective de CAGR de 9,36 %, se positionne comme la solution de référence pour la clairance virale haute résolution et l'échange de solvants. La taille du marché des technologies de membranes pour les sciences de la vie pour la nanofiltration devrait tripler d'ici 2030 à mesure que les usines modernisent leurs lignes en aval pour satisfaire aux clauses de sécurité virale de l'Annexe 1. L'ultrafiltration reste le cheval de bataille pour la concentration des protéines, tandis que l'osmose inverse sert une niche pour l'eau pour préparations injectables (WFI) et le recyclage des solvants. Le système de membrane WFI d'Asahi Kasei illustre les économies d'énergie par rapport à la distillation thermique, signalant des possibilités d'innovation même dans les catégories matures.

Les fournisseurs livrent désormais des skids hybrides qui empilent la micro-, l'ultra- et la nanofiltration en séquence, réduisant l'empreinte et diminuant les charges de climatisation des salles blanches. Les membranes de chromatographie ou d'affinité complètent ces empilements, capturant des impuretés spécifiques en ligne. Les premiers adoptants rapportent des cycles de campagne raccourcis de 15 %, suscitant un intérêt plus large. L'avancée de l'électrodialyse et des membranes échangeuses d'ions reste modérée en raison de leur consommation d'énergie, bien qu'elles conservent leur valeur dans les usines d'ingrédients pharmaceutiques actifs à forte intensité de solvants.

Par Matériau : Le Leadership des Polymères Défié par l'Innovation Céramique

Les substrats polymères ont capturé 81,44 % de la taille du marché des technologies de membranes pour les sciences de la vie en 2024 en raison de leur faible coût et de leur évolutivité éprouvée. Pourtant, les variantes céramiques affichent un CAGR de 8,47 %, portées par le rejet des PFAS et offrant une résilience chimique pour des régimes de nettoyage agressifs. Les conceptions à matrice mixte mélangeant des charges inorganiques dans des matrices polymères tentent d'offrir le meilleur des deux, mais une fabrication complexe entrave le déploiement à grande échelle. Les facteurs de durabilité influencent désormais les achats, les acheteurs récompensant la coulée sans solvant et les cadres recyclables. Le marché des technologies de membranes pour les sciences de la vie est témoin de lots pilotes de membranes biosourcées ; la parité de performance reste un obstacle, mais les incitations réglementaires pourraient faire pencher la balance après 2028.

Une durée de vie plus longue compense la prime des céramiques, notamment dans les suites de fabrication en continu qui évitent les arrêts programmés. Les fournisseurs mettent en avant des calculateurs de coût total de possession pour démontrer les économies. Les utilisateurs qui équilibrent les limites de dépenses d'investissement avec les nouvelles responsabilités liées aux PFAS hésitent, laissant place à des stratégies de double approvisionnement qui maintiennent des lignes polymères pour les tampons à faible risque et des céramiques pour les zones de nettoyage en place agressives.

Par Application : La Fabrication Pharmaceutique en Tête Tandis que la Thérapie Cellulaire et Génique Progresse

La fabrication pharmaceutique a conservé 37,42 % de la taille du marché des technologies de membranes pour les sciences de la vie en 2024, les membranes pénétrant presque chaque opération unitaire, de la préparation des milieux au remplissage final. Pendant ce temps, la thérapie cellulaire & génique affiche un CAGR de 9,66 %, nécessitant des configurations de fibres creuses sur mesure pour protéger l'intégrité des particules virales. Les segments de diagnostic et de recherche en sciences de la vie croissent régulièrement à mesure que les laboratoires prolifèrent dans les économies émergentes, mais commandent des prix unitaires plus bas. Les membranes de dialyse restent stables grâce au vieillissement démographique, mais la concurrence sur les prix plafonne la hausse des revenus.

Les unités de traitement en continu fusionnent réaction et purification, plaçant les membranes au centre. Les concepts d'usine dans une boîte s'appuient sur des modules compacts et multifonctions pour maintenir la stérilité dans différents environnements climatiques locaux. Ces architectures élargissent la demande adressable sur des marchés précédemment contraints par des déficits d'infrastructure, stimulant la croissance globale du marché des technologies de membranes pour les sciences de la vie.

Par Utilisateur Final : Les Entreprises Pharmaceutiques Dominent Tandis que les CDMOs Accélèrent

Les entreprises pharmaceutiques contrôlaient 44,84 % de la part de marché en 2024, soutenues par des pipelines de biologiques intégrés verticalement. Les CDMOs & CROs enregistrent le CAGR le plus élevé à 9,03 % à mesure que l'externalisation devient courante pour les modalités spécialisées. Les instituts académiques et de recherche catalysent l'innovation précoce, s'associant souvent aux CDMOs pour faire évoluer les lots de preuve de concept. Les hôpitaux et les laboratoires cliniques représentent une niche émergente, tirant parti des unités de préparation au point de soins équipées de microfiltres jetables.

Les modèles collaboratifs se multiplient : Sartorius et LFB BIOMANUFACTURING se sont alignés pour accélérer le développement de lignées cellulaires à l'aide d'analyses de membranes à haut débit, illustrant des synergies inter-entités qui compriment les délais de développement. Ces arrangements distribuent le risque technologique tout en élargissant l'accès au marché pour les fournisseurs de membranes.

Par Type de Produit : Les Filtres à Membrane en Tête Tandis que les Systèmes TFF à Usage Unique Gagnent en Dynamisme

Les filtres à membrane représentaient 51,49 % de la part du marché des technologies de membranes pour les sciences de la vie en 2024, portés par les formes en feuille plate et en disque intégrales aux tâches à l'échelle du laboratoire. Les modules TFF à usage unique croissent à un CAGR de 8,25 %, portés par les expansions en thérapie génique et le désir d'éviter les cycles de stérilisation en place à la vapeur. Les formats capsule et cartouche prospèrent dans les usines pilotes, tandis que les modules à fibres creuses dominent les lignes de biologiques commerciales pour leur efficacité en termes de surface. Le skid TFF automatisé de Repligen montre comment les analyses intégrées réduisent la supervision manuelle et améliorent la cohérence.

Les membranes de transfert et de buvardage servent les kits de diagnostic et les buvardages de Western ; la croissance des revenus reste stable mais constante. Les modules intelligents qui associent la filtration à la spectrophotométrie en ligne laissent entrevoir de futures voies à valeur ajoutée, élevant les barrières pour les entrants dans les produits de base et maintenant des prix premium dans le secteur des technologies de membranes pour les sciences de la vie.

Analyse Géographique

L'Amérique du Nord détenait 33,58 % de la part du marché des technologies de membranes pour les sciences de la vie en 2024, soutenue par des clusters biotechnologiques denses, des subventions fédérales généreuses et une réglementation rapide. Les investisseurs favorisent la fabrication nationale pour réduire les risques d'approvisionnement, comme l'illustre l'installation de biologiques de 2 milliards USD de Johnson & Johnson en Caroline du Nord, prévue pour créer 420 emplois. Les pilotes de fabrication en continu gagnent du terrain grâce à des fournisseurs d'automatisation accessibles et à des réseaux de chaîne du froid bien établis.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,67 %, propulsée par des politiques nationales qui promeuvent la souveraineté vaccinale et les clusters biopharmaceutiques. La Chine canalise des subventions vers les lignes à usage unique, tandis que la Corée du Sud attire les multinationales avec des avantages fiscaux, comme en témoigne l'usine de 300 millions USD de MilliporeSigma à Daejeon. La production locale de polymères de base et de céramiques contribue à atténuer la volatilité des coûts, renforçant davantage la pénétration du marché des technologies de membranes pour les sciences de la vie.

L'Europe maintient une demande stable jusqu'en 2030, soutenue par un cadre réglementaire solide et de fortes obligations de durabilité qui favorisent les céramiques à faible empreinte carbone. Les incitations gouvernementales pour le remplacement des PFAS accélèrent le cycle de remplacement, augmentant les revenus des fournisseurs capables de valider rapidement de nouveaux matériaux. Les régions plus petites — Moyen-Orient & Afrique et Amérique du Sud — montrent un intérêt émergent ; l'adoption est tempérée par une infrastructure BPF limitée et des fluctuations monétaires, mais les solutions en pod clés en main promettent de combler les lacunes, notamment pour le remplissage-finition de vaccins domestiques.

Paysage Concurrentiel

Le marché des technologies de membranes pour les sciences de la vie est modérément consolidé. Des acquisitions stratégiques marquent la période, notamment l'achat par Thermo Fisher de la division filtration de Solventum pour 4,1 milliards USD afin d'élargir sa boîte à outils pour les biologiques. Merck KGaA, Danaher et Sartorius tirent parti de l'intégration verticale pour proposer des membranes, des boîtiers, des capteurs et des suites d'analyse de données dans le cadre de contrats uniques.

Les jumeaux numériques, la maintenance prédictive et la personnalisation des membranes assistée par l'IA émergent comme leviers de différenciation. Les innovateurs plus petits spécialisés dans les matrices céramiques ou hybrides attirent des partenariats pour une entrée accélérée sur le marché. Parallèlement, le risque côté offre lié au PVDF pousse les grands acheteurs à s'approvisionner auprès de deux sources entre des offres polymères et céramiques, élargissant le mix de fournisseurs tout en récompensant ceux qui disposent d'empreintes de fabrication mondiales et de solides antécédents en matière de qualité.

Les dépôts de brevets dans les structures à pores gradients et les procédés de coulée sans solvant ont augmenté de 18 % en 2024, signalant un investissement continu en R&D. Les start-ups axées sur les membranes recyclables ou biosourcées visent les budgets d'approvisionnement durable, bien qu'elles doivent qualifier leurs performances dans des régimes multiproduits réels pour gagner des parts. Dans l'ensemble, le pouvoir de fixation des prix repose sur les fournisseurs qui associent un flux supérieur à un soutien réglementaire exhaustif.

Leaders du Secteur des Technologies de Membranes pour les Sciences de la Vie

Merck KGaA

Danaher

Sartorius AG

Thermo Fisher Scientific

Asahi Kasei Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Asahi Kasei Life Science Corp. a commencé à opérer de manière indépendante, augmentant la capacité des filtres à virus Planova aux États-Unis et au Japon tout en élargissant ses capacités de R&D sous contrat.

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité Purification & Filtration de Solventum pour 4,1 milliards USD, avec l'objectif de finaliser l'opération avant la fin de l'année.

- Octobre 2024 : Asahi Kasei Medical a lancé le Planova FG1, offrant un flux sept fois supérieur à celui de son prédécesseur BioEX pour une filtration biothérapeutique plus rapide.

Portée du Rapport sur le Marché Mondial des Technologies de Membranes pour les Sciences de la Vie

| Microfiltration |

| Ultrafiltration |

| Nanofiltration |

| Osmose Inverse |

| Membranes de Chromatographie et d'Affinité |

| Électrodialyse et Échange d'Ions |

| Polymère |

| Céramique |

| Matrice Mixte / Hybride |

| Fabrication Pharmaceutique |

| Bioprocédés et Biologiques |

| Dispositifs Médicaux et Dialyse |

| Diagnostic et Recherche en Sciences de la Vie |

| Purification de l'Eau en Laboratoire |

| Entreprises Biopharmaceutiques |

| Entreprises Pharmaceutiques |

| CDMOs et CROs |

| Instituts Académiques et de Recherche |

| Hôpitaux et Laboratoires Cliniques |

| Filtres à Membrane (feuille plate, disque) |

| Filtres Capsule / Cartouche |

| Modules à Fibres Creuses |

| Systèmes TFF à Usage Unique |

| Membranes de Transfert / Buvardage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Microfiltration | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Osmose Inverse | ||

| Membranes de Chromatographie et d'Affinité | ||

| Électrodialyse et Échange d'Ions | ||

| Par Matériau | Polymère | |

| Céramique | ||

| Matrice Mixte / Hybride | ||

| Par Application | Fabrication Pharmaceutique | |

| Bioprocédés et Biologiques | ||

| Dispositifs Médicaux et Dialyse | ||

| Diagnostic et Recherche en Sciences de la Vie | ||

| Purification de l'Eau en Laboratoire | ||

| Par Utilisateur Final | Entreprises Biopharmaceutiques | |

| Entreprises Pharmaceutiques | ||

| CDMOs et CROs | ||

| Instituts Académiques et de Recherche | ||

| Hôpitaux et Laboratoires Cliniques | ||

| Par Type de Produit | Filtres à Membrane (feuille plate, disque) | |

| Filtres Capsule / Cartouche | ||

| Modules à Fibres Creuses | ||

| Systèmes TFF à Usage Unique | ||

| Membranes de Transfert / Buvardage | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des technologies de membranes pour les sciences de la vie ?

Le marché était évalué à 6,08 milliards USD en 2025 et devrait atteindre 7,89 milliards USD d'ici 2030.

Quel segment technologique génère le plus de revenus ?

La microfiltration reste la plus importante, contribuant à 41,22 % des revenus de 2024.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 7,67 % jusqu'en 2030.

Pourquoi les systèmes TFF à usage unique gagnent-ils en popularité ?

Ils éliminent la validation du nettoyage, réduisent le risque de contamination croisée et s'alignent sur les besoins de fabrication flexible.

Comment les réglementations sur les PFAS influenceront-elles les matériaux de membrane ?

Les restrictions sur le PVDF stimulent l'intérêt pour les membranes céramiques et hybrides qui évitent les polymères fluorés.

Quel segment d'utilisateurs finaux affiche la croissance la plus élevée ?

Les CDMOs et CROs affichent un CAGR de 9,03 % à mesure que l'externalisation de la production de biologiques se développe.

Dernière mise à jour de la page le: