Taille et Part du Marché des Micro pompes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

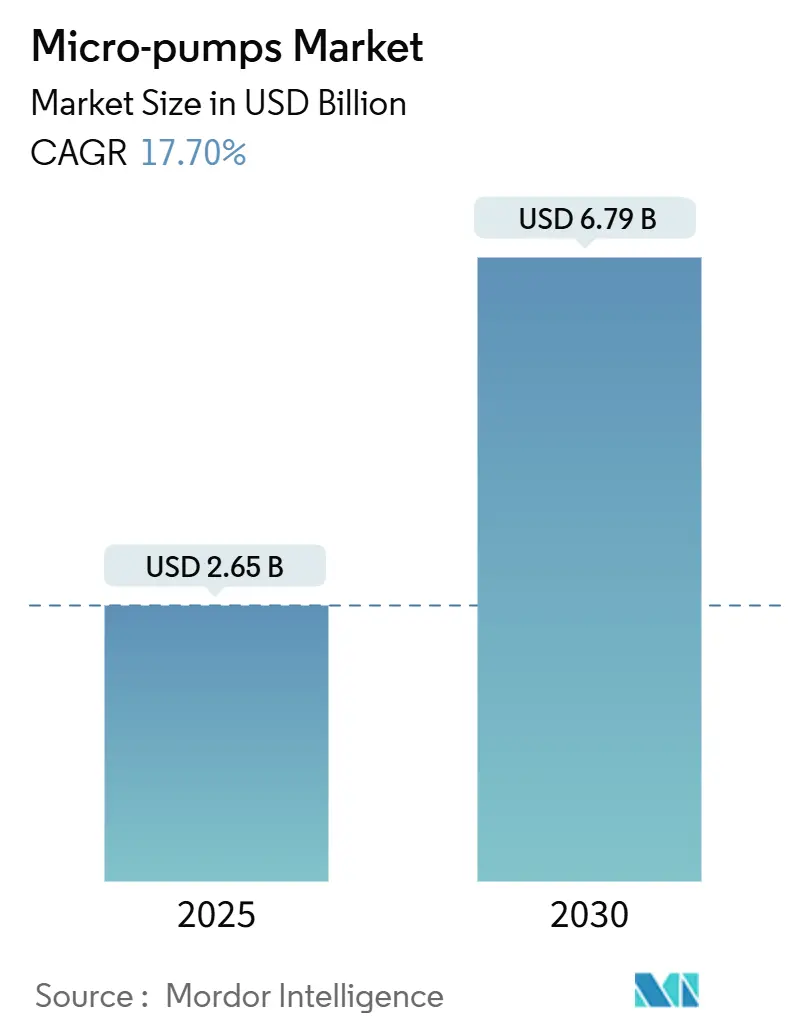

| Taille du Marché (2025) | 2.65 Milliards de dollars |

| Taille du Marché (2030) | 6.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Micro pompes par Mordor Intelligence

La taille du marché des micro-pompes a atteint 2,65 milliards USD en 2025 et devrait progresser jusqu'à 6,79 milliards USD en 2030, enregistrant un TCAC de 17,7 % sur la période. Cette progression est soutenue par la poussée simultanée vers la miniaturisation dans les secteurs de la santé, de l'électronique et des procédés industriels de précision, qui dépendent tous de tolérances de gestion des fluides plus strictes que celles que les pompes à grande échelle peuvent atteindre. La Food and Drug Administration (FDA) des États-Unis a clarifié en 2024 les voies de développement pour le matériel d'administration de médicaments, réduisant l'incertitude réglementaire pour les systèmes de perfusion implantables actifs et portables. Parallèlement, la chaîne d'approvisionnement plus large des systèmes micro-électromécaniques (MEMS) maintient l'intégration au niveau de la puce sur une trajectoire de réduction des coûts prononcée, même si le conditionnement absorbe encore plus de 80 % des budgets de production des dispositifs. Le secteur de la santé conserve le leadership en termes de revenus grâce aux programmes de gestion des maladies chroniques qui intègrent de plus en plus des réservoirs de médicaments microfluidiques. En revanche, les usages de gestion thermique dans l'informatique haute performance représentent désormais l'opportunité à la croissance la plus rapide, alors que les processeurs franchissent le seuil de conception thermique de 700 W. Sur le plan régional, l'Amérique du Nord capte la plus grande part des revenus grâce à une infrastructure d'essais cliniques approfondie et à des cadres de remboursement, tandis que l'Asie-Pacifique connaît la croissance la plus rapide en raison du financement souverain pour l'autosuffisance en semi-conducteurs et de la fabrication sous contrat à grande échelle.

Points Clés du Rapport

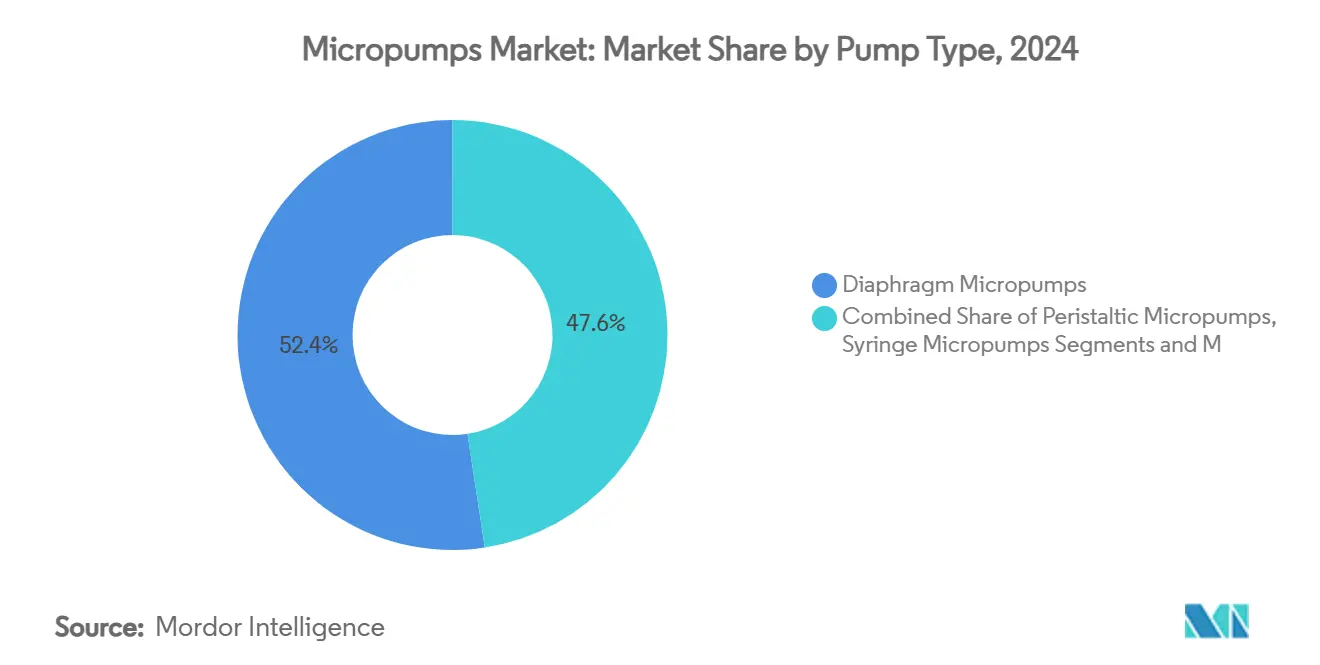

- Par type de pompe, les micro-pompes à diaphragme ont capté 46,2 % de la part de marché des micro-pompes en 2024 ; les micro-pompes piézoélectriques devraient mener la croissance avec un TCAC de 18,2 % jusqu'en 2030.

- Par principe d'actionnement, les dispositifs à entraînement mécanique ont détenu 52,4 % de la part des revenus en 2024, tandis que les variantes électrostatiques devraient progresser à un TCAC de 16,2 % jusqu'en 2030.

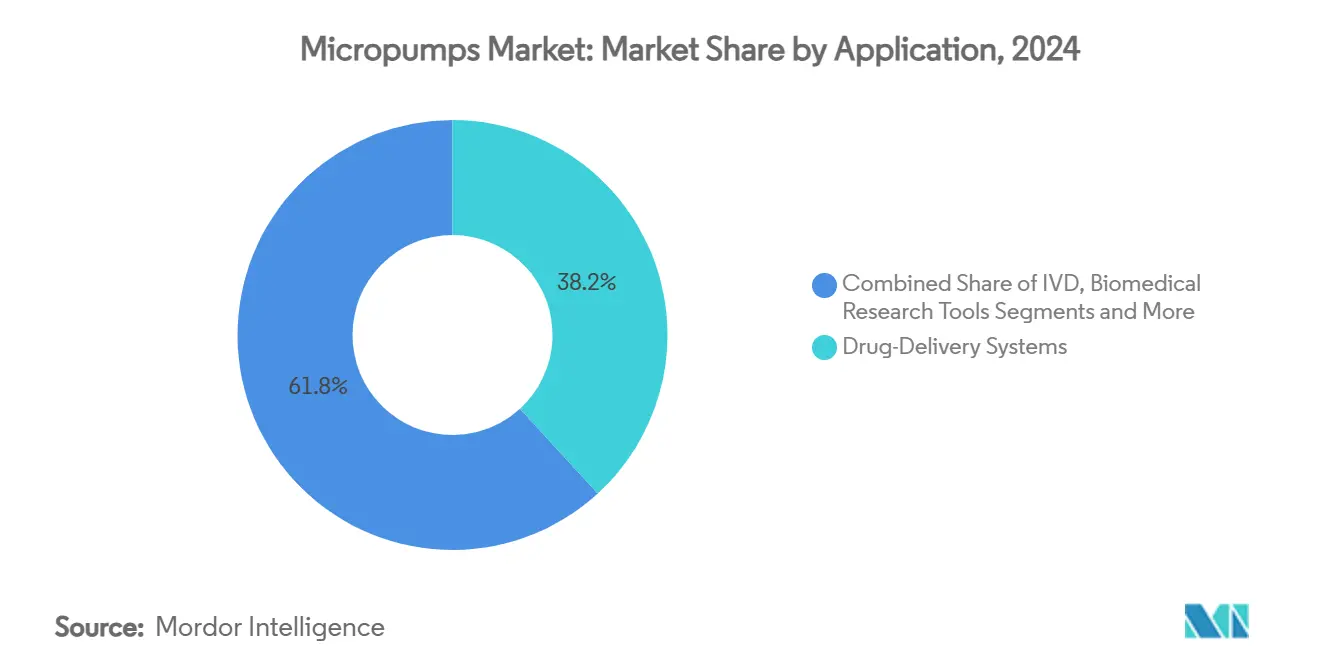

- Par application, les systèmes d'administration de médicaments représentaient 38,2 % de la taille du marché des micro-pompes en 2024 et se développent à un TCAC de 17,4 % jusqu'en 2030, portés par les plateformes de perfusion pour l'insuline et l'oncologie.

- Par secteur d'utilisation final, la santé et les sciences de la vie ont dominé avec 42,7 % de la part de marché des micro-pompes en 2024 ; l'électronique et les semi-conducteurs sont en passe d'enregistrer le TCAC de segment le plus élevé, à 15,3 %, jusqu'en 2030.

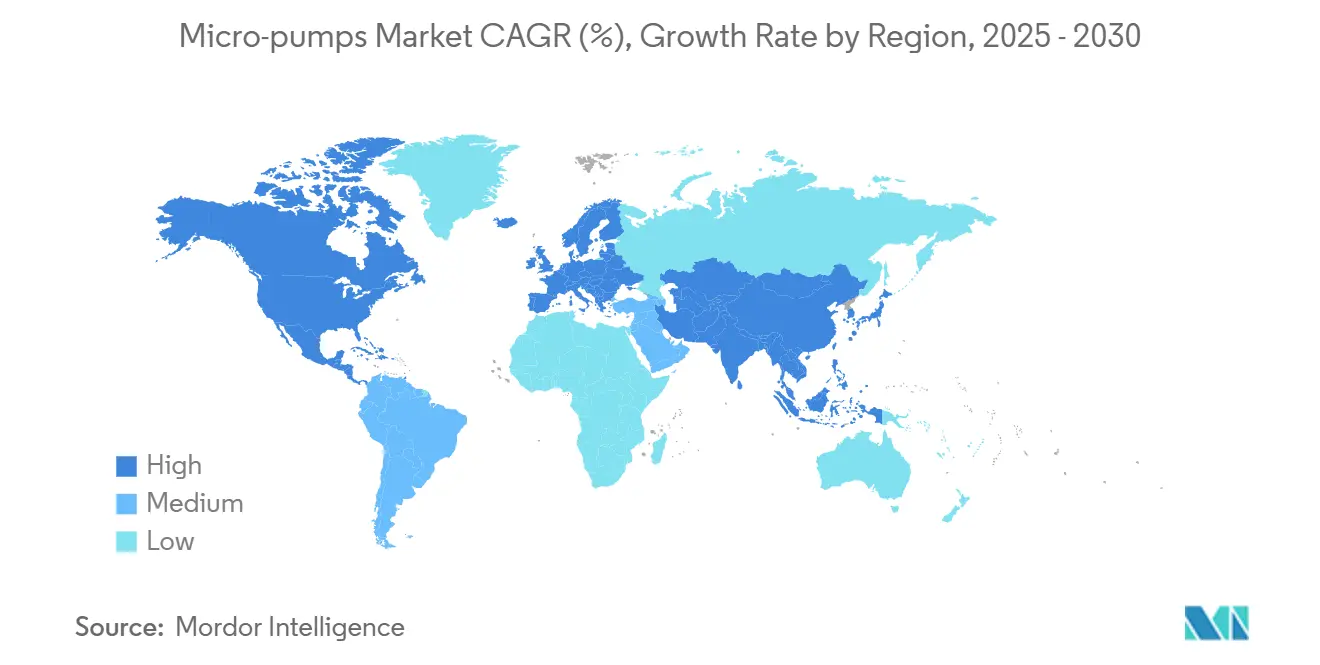

- Par géographie, l'Amérique du Nord contrôlait 35,8 % des revenus de 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus fort, à 16,9 %, sur la période de prévision.

Tendances et Perspectives du Marché Mondial des Micro pompes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Miniaturisation des Dispositifs Portables et Implantables | +3.20% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Demande Croissante de Microfluidique pour les Diagnostics au Point de Soin et le Diagnostic In Vitro | +2.80% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de l'Administration Précise de Médicaments Portée par les Maladies Chroniques | +2.10% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement Public de la R&D pour les Plateformes Laboratoire sur Puce | +1.90% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Gestion Thermique à Base de MEMS dans les Semi-conducteurs | +2.40% | Centres de fabrication Asie-Pacifique, déploiement mondial | Court terme (≤ 2 ans) |

| Adoption de Moniteurs de Pression Artérielle sans Brassard avec Micro pompes Intégrées | +1.80% | Mondial, porté par les marchés grand public d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation des Dispositifs Portables et Implantables

Le chiffre d'affaires des BioMEMS devrait atteindre 24,5 milliards USD d'ici 2030, les micro-pompes à actionnement piézoélectrique servant de pilotes de fluides de référence pour les algorithmes d'insuline sous-cutanée, les stimulateurs cardiaques sans sonde et les capteurs de pression pulmonaire.[1]Vibhor Kumar, « Avancées dans les dispositifs BioMEMS portables et implantables », mdpi.com Les polymères conducteurs et les substrats biodégradables réduisent la surface des cartes et ouvrent de nouveaux facteurs de forme, tandis que les radios Bluetooth Low Energy intégrées transmettent les données de dosage vers des tableaux de bord en nuage à destination des cliniciens. Les plateformes de stimulation sans sonde telles que Micra ont rapporté de faibles scores de complications et éliminent le risque d'extraction de sonde observé dans les stimulateurs cardiaques conventionnels. Les moniteurs d'artère pulmonaire sans fil comme CardioMEMS démontrent en outre comment la télémétrie sans batterie s'associe bien aux chambres à fluide passives, réduisant les réadmissions pour insuffisance cardiaque chez les patients éligibles. Les obstacles restants incluent la récupération d'énergie pour les implants chroniques et les audits réglementaires multi-juridictions. Pourtant, le calcul global coût-bénéfice favorise l'adoption des micro-pompes à mesure que les hôpitaux migrent des modèles de soins épisodiques vers des modèles de soins continus.

Demande Croissante de Microfluidique pour les Diagnostics au Point de Soin et le Diagnostic In Vitro

Les marques de diagnostic au point de soin commercialisées pendant l'urgence liée à la COVID-19 ont établi de nouvelles références en matière d'attentes des utilisateurs concernant la vitesse des dosages, le volume d'échantillon et la portabilité.[2]Abdul Raffay Khan, « Tests au point de soin : marché et tendances futures », frontiersin.org Les micro-chambres capables de déplacer des échantillons de volume inférieur au microlitre via des diaphragmes piézoélectriques atteignent désormais une parité de sensibilité avec les immunodosages de laboratoire central, réduisant l'identification de la septicémie à moins de 60 minutes. En Asie-Pacifique, les programmes d'approvisionnement gouvernementaux pour les cliniques communautaires privilégient les dispositifs dotés de routines d'étalonnage intégrées tolérant les variations locales d'humidité. Les leaders du secteur Abbott et Siemens proposent désormais des tableaux de bord en nuage, permettant aux responsables de l'épidémiologie de cartographier les épidémies en quasi-temps réel. Des obstacles subsistent concernant la durée de conservation des réactifs et les flux de déchets des cartouches. Néanmoins, les données de terrain montrent que le pompage à micro-échelle peut doubler les taux de détection des analytes en réduisant le volume mort par rapport aux bandelettes à entraînement capillaire.

Adoption de l'Administration Précise de Médicaments Portée par les Maladies Chroniques

Les cartouches à déclenchement osmotique et les raccords en T à pompage piézoélectrique convergent dans le patch modulaire SUSTAIN, offrant des perfusions basales d'une semaine suivies d'événements bolus déclenchés par le clinicien pour les protocoles d'oncologie et d'endocrinologie.[3]Wei Chen, « Système de buse implantable à déclenchement séquentiel », science.org L'alliance de Gerresheimer avec Adamant Health superpose des scores de tremblement par apprentissage automatique aux profils de perfusion pour la maladie de Parkinson, créant un système en boucle fermée qui modifie les doses d'apomorphine toutes les 30 minutes, une amélioration par rapport aux calendriers de titration statiques. En diabétologie, la convergence pompe-capteur a réduit les métriques de temps dans la plage en dessous du seuil hypoglycémique de 70 mg/dL dans des essais multinationaux, incitant les payeurs à financer l'administration automatisée d'insuline. Les problèmes de biocompatibilité et d'encapsulation immunitaire remettent encore en cause la longévité des dispositifs, mais les premières approches de conception pour le démontage laissent entrevoir des schémas de reprise en économie circulaire qui pourraient débloquer des crédits de remboursement.

Financement Public de la R&D pour les Plateformes Laboratoire sur Puce

Les ministères chinois et sud-coréens ont collectivement alloué plus de 1,9 milliard USD aux consortiums laboratoire sur puce entre 2024 et 2025, stimulant des essaimages universitaires axés sur la génération de gradients gazeux par SlipChip et la fabrication de nanoparticules lipidiques. Les passages sur tranches subventionnés dans des lignes MEMS de 200 mm permettent aux jeunes entreprises d'itérer sur les canaux et les chambres de pompe sans s'engager dans des lots pilotes à six chiffres. En Inde et à Singapour, les appels à financement mettent l'accent sur les analyseurs environnementaux à source ponctuelle pouvant être fixés à des drones ou à des sondes d'eau jetables. L'afflux de capitaux publics réduit les délais de mise au point de prototypes fonctionnels et crée des opportunités de licence à risque réduit pour les entreprises multinationales de dispositifs qui préfèrent les acquisitions en phase avancée à la R&D interne exploratoire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Fabrication et de Conditionnement | -2.90% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Cycles de Validation Réglementaire pour les Implants Actifs | -1.70% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Céramiques Piézoélectriques Spécialisées | -1.40% | Mondial, avec une exposition critique dans les centres de fabrication Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Limites de Dissipation Thermique dans le Pompage Micro-visqueux à Haut Débit | -0.80% | Mondial, affectant particulièrement les applications haute performance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Fabrication et de Conditionnement

Le conditionnement reste le principal facteur de coût car les structures MEMS divergent de la logique silicium pure, imposant des étapes de liaison de capot sur mesure et d'alignement des ports fluidiques que les lignes CMOS standard ne peuvent pas prendre en charge. Le risque de rendement en salle blanche augmente chaque fois que des revêtements biocompatibles entrent dans l'empilement, poussant les budgets de densité de défauts au-delà des tolérances typiques des circuits intégrés. En conséquence, les courbes de coûts ne s'aplatissent que lorsque la production annualisée dépasse 5 millions d'unités — un niveau de production que moins de dix fournisseurs atteignent actuellement. Les alliances industrielles explorent des capots en fritte de verre et des vias traversant le silicium pour réduire le nombre de postes d'assemblage, mais les percées économiques attendront probablement les cellules d'encapsulation hybride au niveau de la tranche actuellement en cours d'essai à Taïwan.

Cycles de Validation Réglementaire pour les Implants Actifs

Les bases de données de surveillance post-commercialisation ont enregistré 1,7 million de blessures liées aux dispositifs médicaux aux États-Unis, incitant la FDA à intensifier le suivi de la sécurité au niveau des échantillons.[4]Bureau de la responsabilité gouvernementale des États-Unis, « Système de surveillance post-commercialisation de la FDA », gao.gov Les implants actifs nécessitent des preuves rigoureuses de biocompatibilité du banc d'essai à l'humain, allongeant les délais des procédures 510(k) et PMA. Le parcours du neuro-stimulateur VIVISTIM, de la soumission du dossier à l'approbation de mise sur le marché, a duré 2 719 jours, mettant en évidence les obstacles auxquels les implants fluidiques sont également confrontés. Le projet de guide sur les résultats essentiels de l'administration de médicaments de 2024 exige désormais une documentation du fichier d'historique de conception qui suit la précision de la pompe sur la durée de vie de la batterie, ajoutant du temps de laboratoire en amont mais promettant des inspections plus fluides par la suite. Les innovateurs de plus petite taille manquent souvent du coussin de capital nécessaire pour de tels cycles prolongés, ralentissant l'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pompe : Le Leadership Piézoélectrique Maintient son Élan

Les micro-pompes à diaphragme ont contribué à 46,2 % des revenus de 2024, constituant la composante unique la plus importante de la taille du marché des micro-pompes. Les variantes à effet Coriolis sans soupape dépassent désormais 1,7 mL/min sous des formes d'onde de tension optimisées, validant leur transfert vers des stylos de perfusion ambulatoires. Les architectures à diaphragme restent pertinentes lorsque la contre-pression est imprévisible, notamment dans les vaporisateurs d'anesthésie vétérinaire. Les pompes à seringue restent un élément incontournable des laboratoires en raison de leur précision volumétrique absolue, mais leur encombrement discret les disqualifie pour les dispositifs portables au poignet. Les recherches émergentes qui couplent des empilements piézoélectriques à des micro-aiguilles creuses promettent une vaccination intradermique de haute précision avec des transitoires inférieurs à la seconde, renforçant les campagnes de santé publique qui doivent vacciner dans des environnements non cliniques.

La science des matériaux piézoélectriques évolue parallèlement aux facteurs de forme. Les céramiques PZT commerciales bénéficient désormais de traitements de polarisation en courant continu qui augmentent les coefficients d₃₃ de 12 % et élèvent les points de Curie, permettant un fonctionnement en service continu à 150 °C — essentiel pour les modules de refroidissement des semi-conducteurs. Les cassettes de pompe à usage unique telles que la Quattroflow QB2-SD de Dover répondent aux préoccupations de contamination des bonnes pratiques de fabrication actuelles (BPFa) dans la production de produits biologiques et accélèrent les changements de lots dans les usines de thérapie cellulaire. Des études sur la lubrification active montrent que les micro-pompes piézoélectriques peuvent doser des injections de 0,8 μL d'huile dans des micro-engrenages, ouvrant un flux de revenus adjacent dans les sous-ensembles mécaniques de précision.

Par Principe d'Actionnement : Fiabilité Mécanique vs. Précision Électrostatique

Les schémas mécaniques, incluant les diaphragmes piézoélectriques et les micro-moteurs à engrenages, ont fourni 52,4 % de la valeur totale en 2024, renforçant leur rôle dans les applications à coût modéré et à forte usure telles que les pompes à médicaments ambulatoires. L'actionnement électrostatique, bien que représentant une base installée plus réduite, devrait se développer à un TCAC de 16,2 % grâce à une faible consommation d'énergie et à une fabrication compatible CMOS. Les puces microfluidiques en silicium utilisant des actionneurs électrothermiques en forme de V démontrent des temps de réponse inférieurs à 40 ms, illustrant l'avantage en termes de vitesse par rapport aux vannes solénoïdes.

Les approches magnéto-hydrodynamiques et électro-osmotiques créent des opportunités de niche là où des flux sans ions ou des chambres non mécaniques sont obligatoires, comme dans la perfusion en optogénétique. Cependant, elles font face à des exigences de tension d'entraînement plus élevées et à des contraintes de conductivité des fluides. Parallèlement, les recherches sur les résonateurs MEMS empilés ouvrent la voie à des réseaux hybrides électrostatiques-piézoélectriques qui pourraient combiner la densité de force avec la précision au nanolitre. La répartition technologique suggère une stratégie de coexistence : les pompes mécaniques s'attaquent au macro-dosage à haut débit, tandis que les modules électrostatiques affinent les étapes de micro-dosage dans le même dispositif.

Par Application : Dominance de l'Administration de Médicaments, Accélération du Refroidissement Électronique

Les systèmes d'administration de médicaments représentaient 38,2 % de la part de marché des micro-pompes en 2024, ancrés par les perfusions d'insuline, d'oncologie et de neuro-stimulation. La clarté réglementaire apportée par le guide sur les résultats essentiels de l'administration de médicaments a fourni aux fabricants d'équipements d'origine (OEM) une liste de vérification prévisible pour la vérification de la conception, accélérant le délai d'autorisation pour les auto-injecteurs connectés. Les pompes patch stockent désormais des cartouches multi-médicaments et commutent automatiquement en fonction des retours des capteurs de glucose portables, réduisant l'intervention de l'utilisateur.

Le refroidissement électronique progresse le plus rapidement avec un TCAC de 17,4 %, les plaques froides à base de liquide migrant des salles de données hyperscale vers l'électronique grand public mince et légère. Les chambres à vapeur en carbure de silicium (SiC) associées à des micro-pompes ont réduit les valeurs de résistance thermique à un tiers des équivalents à ailettes, maintenant des gradients de 4 K entre la puce et le couvercle lors des tests sur le terrain. Un élan parallèle est visible dans les cassettes de détection bactérienne rapide pour le diagnostic in vitro (DIV). Les puces microfluidiques spiralées génèrent des bibliothèques de nanoparticules lipidiques à 960 mL/h, une échelle adéquate pour les campagnes de vaccination saisonnières. Les applications de surveillance environnementale exploitent des mélangeurs à ondes acoustiques de surface pour détecter les pics de nitrates dans les eaux de ruissellement d'irrigation en 90 secondes, promettant une nouvelle avenue de revenus liée à la conformité réglementaire climatique.

Par Secteur d'Utilisation Final : Primauté de la Santé, Essor de l'Électronique

La santé et les sciences de la vie ont conservé 42,7 % du chiffre d'affaires de 2024, reflétant la demande continue d'outils de gestion des maladies chroniques qui privilégient la commodité pour le patient. Les kits de surveillance à distance des patients intègrent désormais des micro-réservoirs qui distribuent de manière autonome des médicaments de secours lorsque l'intelligence artificielle (IA) détecte une arythmie ou une crise d'asthme. La fabrication pharmaceutique en continu utilise des réseaux de pompes pour moduler la stœchiométrie des réactifs, assurant une qualité de libération en temps réel.

Le groupe électronique et semi-conducteurs prévoit la trajectoire la plus prononcée avec un TCAC de 15,3 % jusqu'en 2030, alors que les appareils mobiles intègrent l'IA générative embarquée et nécessitent des solutions d'évacuation thermique supérieures. Les empilements de mémoire à haute bande passante dans les cartes graphiques s'appuient sur des micro-boucles à centrage piézoélectrique pour plafonner les températures de jonction. Les secteurs des procédés chimiques adoptent des microsystèmes péristaltiques robustes pour la correction du pH en ligne, tandis que les ingénieurs aérospatiaux testent des pompes ultralégers dans le conditionnement du carburant cryogénique. Les projets pilotes en technologie agricole montent des pompes piézoélectriques sur des drones équipés de capteurs pour distribuer des doses en microlitres de solutions nutritives, illustrant l'innovation intersectorielle.

Analyse Géographique

L'Amérique du Nord a détenu 35,8 % des revenus de 2024 grâce à la solidité des systèmes qualité alignés sur la FDA, des pipelines de recherche académique et des remboursements qui encouragent les thérapies à domicile. L'accès au capital-risque accélère le passage de la preuve de concept aux essais pivots, mais les marchés du travail tendus et les loyers plus élevés des salles blanches augmentent le coût par puce. Des initiatives gouvernementales telles qu'ARPA-H financent des prototypes de dépistage du cancer par microfluidique, alignant les objectifs de santé publique avec les intérêts commerciaux.

L'Asie-Pacifique devrait afficher un TCAC de 16,9 %, le plus rapide de toutes les régions, soutenu par les politiques souveraines en matière de semi-conducteurs en Chine, au Japon et en Corée du Sud. Les fabricants sous contrat tirent parti des fabs MEMS existants pour lancer des lignes microfluidiques avec un investissement minimal. Les ministères régionaux cofinancent des projets SlipChip et nanoparticules lipidiques qui répondent à la fois aux agendas biopharma et de bio-protection de la défense. La hausse des revenus et une démographie vieillissante élargissent la base adressable pour les diagnostics au point de soin. Les chocs de la chaîne d'approvisionnement subsistent dans les céramiques spécialisées et les pâtes d'argent, mais les cadres multi-sources atténuent partiellement les risques de concentration.

L'Europe maintient une adoption régulière soutenue par l'harmonisation du Règlement sur les Dispositifs Médicaux (RDM) et des dépenses de santé élevées par habitant. Les acteurs établis de l'automobile et de l'aérospatiale sont pionniers dans le refroidissement de l'avionique par micro-pompes, en puisant dans les fonds Horizon de l'UE. Les codes de durabilité incitent à l'intégration des micro-pompes dans les sondes de qualité de l'eau pour les déploiements de villes intelligentes. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud enregistrent une demande naissante mais croissante, notamment à mesure que les centres d'oncologie régionaux adoptent des dispositifs de perfusion portables pour desservir les populations rurales. La volatilité des devises et les régimes réglementaires divergents allongent les délais de mise sur le marché, bien que les programmes de santé multilatéraux améliorent progressivement la transparence des achats.

Paysage Concurrentiel

L'arène des micro-pompes est modérément fragmentée. Les cinq premiers fournisseurs représentent ensemble environ 38 % des revenus mondiaux, laissant de la place aux entrants spécialisés ciblant des sous-niches à forte marge. Les acteurs se différencient par la physique d'actionnement propriétaire, les kits stériles à usage unique et l'intégration de capteurs embarqués. La collaboration de Sensirion en février 2025 avec TTP Ventus associe des pompes à très faible débit à des capteurs de débit CMOS pour créer des pilotes en boucle fermée capables d'une précision de débit de ±2 % à 100 μL/min, une spécification appréciée dans les échanges de milieux de thérapie cellulaire. La cession de Micropump Inc. par IDEX en 2024 signale un virage vers la rationalisation des plateformes, concentrant les ressources sur les vannes de dosage haute pression.

L'appétit pour les fusions et acquisitions reste élevé. L'acquisition de Kern Microtechnik par AMETEK apporte un usinage sub-micronique qui se traduit directement par des géométries de chambre de pompe plus précises, donnant à AMETEK un avantage côté offre. Dover, via sa gamme Quattroflow, capitalise sur l'essor du bioprocédé à usage unique en proposant des cassettes prêtes à l'emploi validées à une contre-pression de 50 psi. Pendant ce temps, des jeunes entreprises à base de céramique vantent des empilements en couches minces sans PZT pour attirer des clients préoccupés par les réglementations sur la toxicité. Les pompes prêtes pour le nuage équipées de modules Wi-Fi/BLE accumulent des données de cycle de service réelles, permettant aux fournisseurs de pivoter vers des modèles d'abonnement logiciel en tant que service qui ajoutent des revenus récurrents.

Des opportunités d'espaces blancs subsistent dans la détection environnementale, l'utilisation in situ des ressources lunaires et la micro-propulsion pour les CubeSats. Les obstacles se concentrent sur le financement de longs cycles de validation et la certification des pompes pour des températures extrêmes ou des rayonnements. Les fournisseurs qui maîtrisent les collaborations interdisciplinaires avec les maisons d'algorithmes d'IA et les laboratoires de bio-polymères sont positionnés pour dépasser les concurrents axés sur l'intégration mécanique.

Leaders du Secteur des Micro pompes

Takasago Electric Inc.

TTP Ventus (The Lee Company)

KNF Neuberger

Bartels Mikrotechnik

Fluigent SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Sensirion AG s'est associé à TTP Ventus pour intégrer le capteur de débit liquide SLF3x aux kits Disc Pump, permettant une régulation du débit en boucle fermée pour la microfluidique de R&D.

- Février 2025 : PSG Biotech de Dover Corporation a dévoilé la micro-pompe à usage unique Quattroflow QB2-SD ciblant les lots biopharma sensibles à la contamination.

- Août 2024 : IDEX Corporation a finalisé la vente de Micropump Inc., affinant sa concentration sur les technologies de dosage de base.

Portée du Rapport sur le Marché Mondial des Micro pompes

| Micro pompes à Diaphragme |

| Micro pompes Péristaltiques |

| Micro pompes à Seringue |

| Micro pompes Piézoélectriques |

| Autres |

| Mécanique |

| Piézoélectrique |

| Électrostatique |

| Magnéto/Électro-hydrodynamique |

| Autres |

| Systèmes d'Administration de Médicaments |

| Diagnostic In Vitro |

| Outils de Recherche Biomédicale |

| Refroidissement de la Micro-électronique |

| Impression à Jet d'Encre Industrielle |

| Santé et Sciences de la Vie |

| Électronique et Semi-conducteurs |

| Chimie et Procédés |

| Surveillance Environnementale |

| Automobile et Aérospatiale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Pompe | Micro pompes à Diaphragme | |

| Micro pompes Péristaltiques | ||

| Micro pompes à Seringue | ||

| Micro pompes Piézoélectriques | ||

| Autres | ||

| Par Principe d'Actionnement | Mécanique | |

| Piézoélectrique | ||

| Électrostatique | ||

| Magnéto/Électro-hydrodynamique | ||

| Autres | ||

| Par Application | Systèmes d'Administration de Médicaments | |

| Diagnostic In Vitro | ||

| Outils de Recherche Biomédicale | ||

| Refroidissement de la Micro-électronique | ||

| Impression à Jet d'Encre Industrielle | ||

| Par Secteur d'Utilisation Final | Santé et Sciences de la Vie | |

| Électronique et Semi-conducteurs | ||

| Chimie et Procédés | ||

| Surveillance Environnementale | ||

| Automobile et Aérospatiale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des micro-pompes en 2030 ?

Le secteur devrait atteindre 6,79 milliards USD en 2030 sur la base d'un TCAC de 17,7 %.

Quel type de pompe génère actuellement les revenus les plus élevés ?

Les conceptions piézoélectriques sont en tête avec 52,4 % du chiffre d'affaires de 2024 en raison de leur large applicabilité dans les tâches médicales et de refroidissement.

Pourquoi l'Asie-Pacifique devrait-elle croître plus rapidement que les autres régions ?

Les politiques souveraines en matière de semi-conducteurs, la grande capacité de fabrication et l'accès élargi aux soins de santé se combinent pour produire un TCAC régional de 16,9 %.

Quelle application se développe le plus rapidement ?

Le refroidissement électronique progresse à un TCAC de 17,4 % alors que les boucles liquides remplacent le refroidissement par air dans les centres de données et les appareils mobiles.

Comment les cycles réglementaires affectent-ils les micro-pompes implantables actives ?

Les périodes de validation prolongées, dépassant parfois 2 700 jours, augmentent les coûts de développement et retardent la mise sur le marché, bien que les nouveaux guides de la FDA visent à rationaliser les étapes de vérification.

Quels défis liés aux matériaux font face aux producteurs de micro-pompes piézoélectriques ?

La volatilité de l'approvisionnement en poudres de titanate zirconate de plomb incite à la double source d'approvisionnement et à la recherche de matériaux alternatifs en couches minces présentant des densités d'énergie comparables.

Dernière mise à jour de la page le: