Taille et part du marché des conteneurs de déchets médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 3.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs de déchets médicaux par Mordor Intelligence

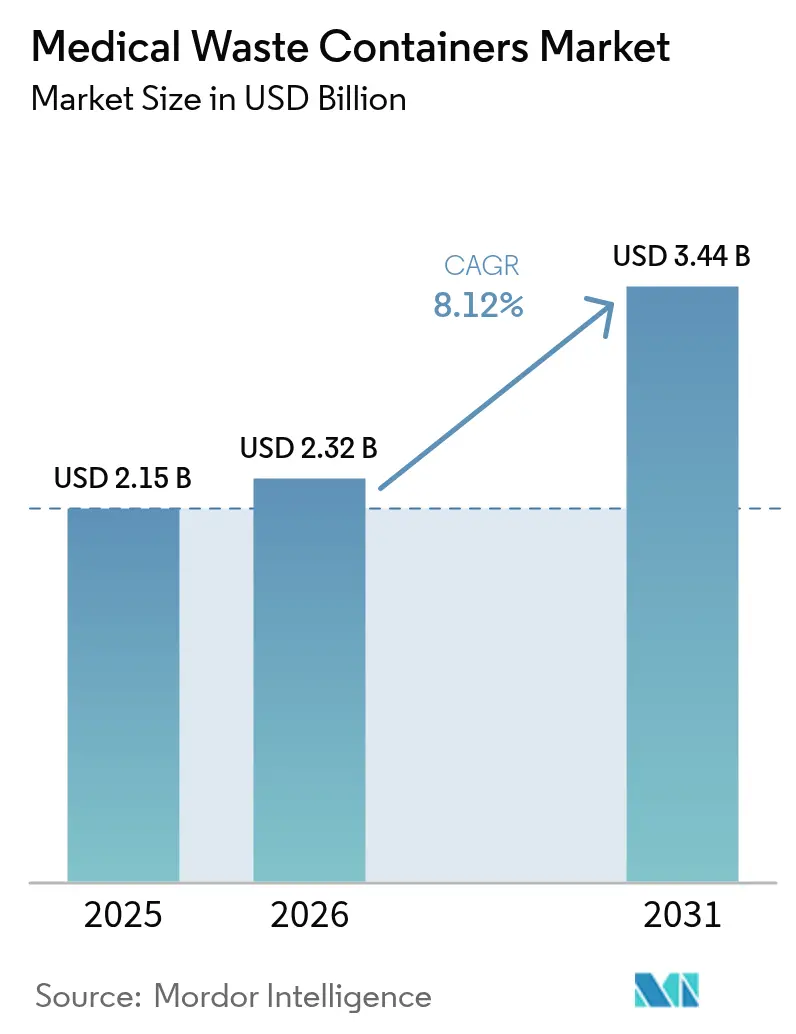

La taille du marché des conteneurs de déchets médicaux est estimée à 2,32 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 2,15 milliards USD, avec des projections pour 2031 indiquant 3,44 milliards USD, soit une croissance à un TCAC de 8,12 % sur la période 2026-2031.

La hausse des volumes de déchets post-pandémiques, un encadrement réglementaire plus strict et l'évolution vers des systèmes de confinement réutilisables continuent de soutenir la demande, tandis que la convergence récente entre la gestion des déchets et la technologie numérique remodèle les portefeuilles de produits. Des fusions telles que l'acquisition de Stericycle par Waste Management en 2024 redessinent les frontières concurrentielles, incitant les spécialistes régionaux à redoubler d'efforts sur les performances cliniques et les caractéristiques de durabilité. Les récipients intelligents connectés à l'IoT affichent une croissance à deux chiffres, les hôpitaux accordant la priorité aux alertes de niveau de remplissage en temps réel, aux journaux de conformité et à la maintenance prédictive, tandis que l'incertitude de la chaîne d'approvisionnement en polypropylène de qualité médicale ajoute une pression sur les coûts pour les gammes de conteneurs à usage unique.

Points clés du rapport

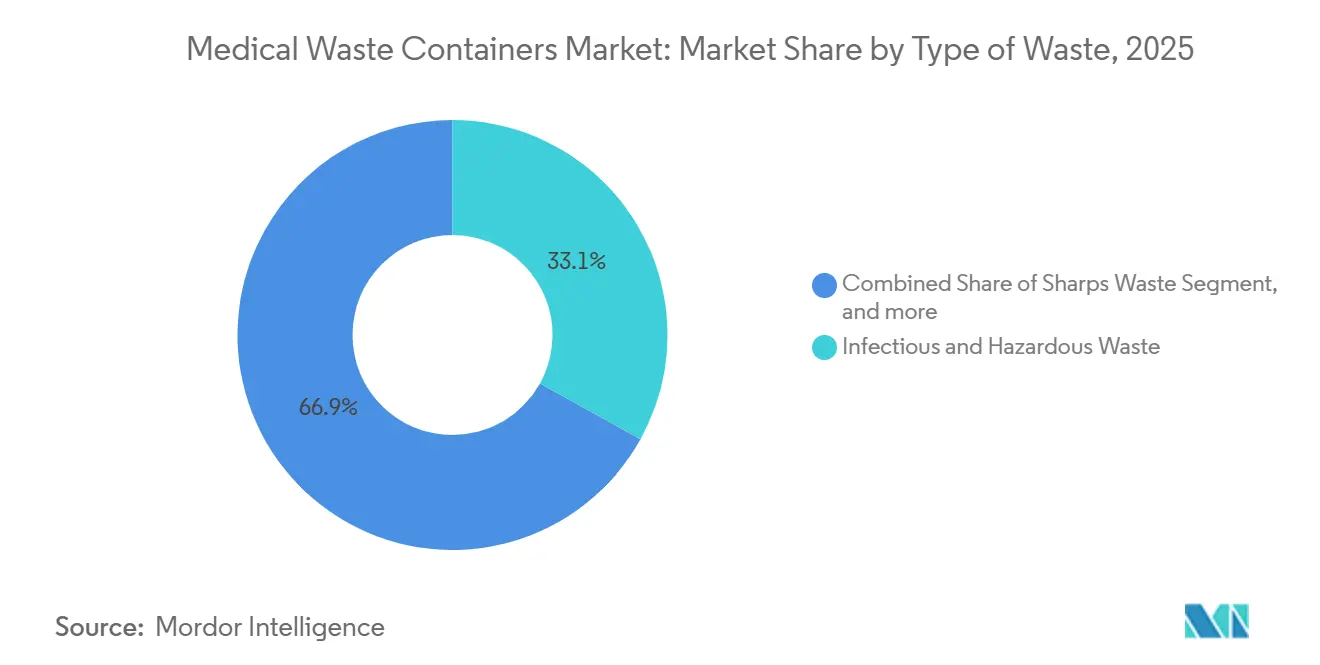

- Par type de déchets, les conteneurs de déchets infectieux et dangereux détenaient 33,05 % de la part du marché des conteneurs de déchets médicaux en 2025, tandis que les conteneurs de déchets cytotoxiques et de chimiothérapie progressent à un TCAC de 8,78 % jusqu'en 2031.

- Par produit, les conteneurs pour matériel piquant et tranchant ont dominé avec une part de revenus de 38,67 % en 2025 ; les conteneurs intelligents et connectés à l'IoT devraient enregistrer un TCAC de 11,09 % jusqu'en 2031.

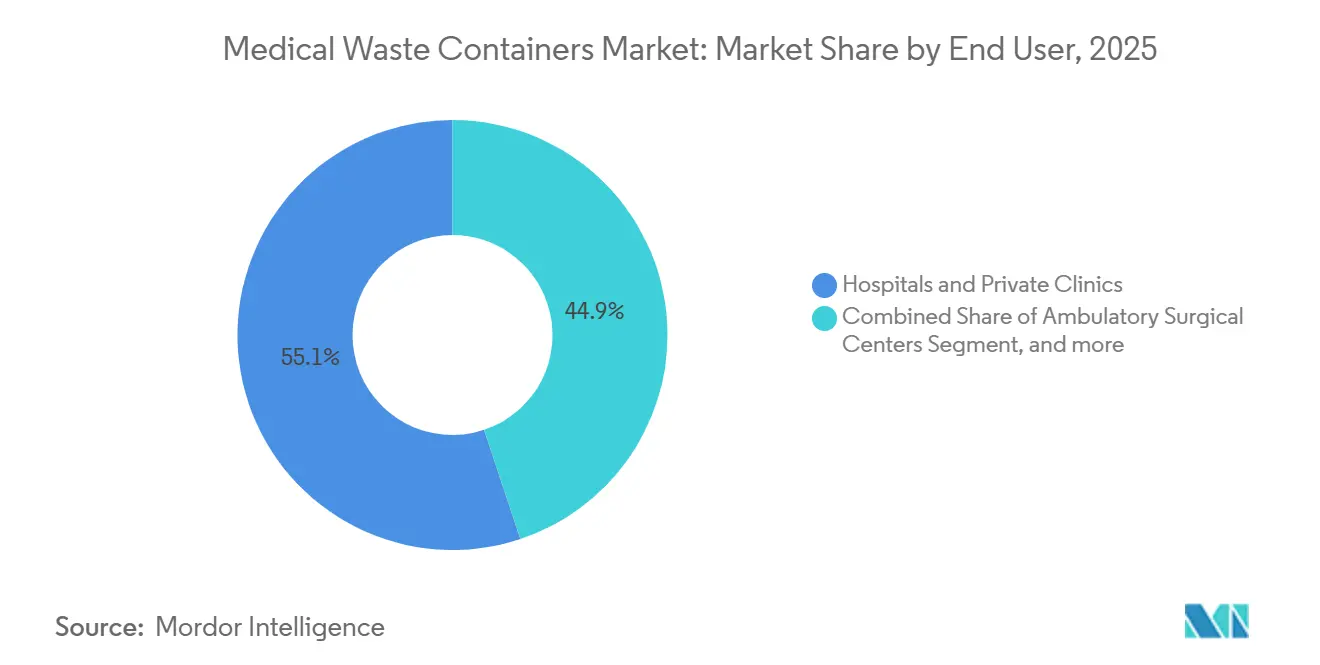

- Par utilisateur final, les hôpitaux et les cliniques privées représentaient 55,12 % de la taille du marché des conteneurs de déchets médicaux en 2025, tandis que les hôpitaux et cliniques vétérinaires enregistrent le TCAC le plus rapide, à 9,31 %, jusqu'en 2031.

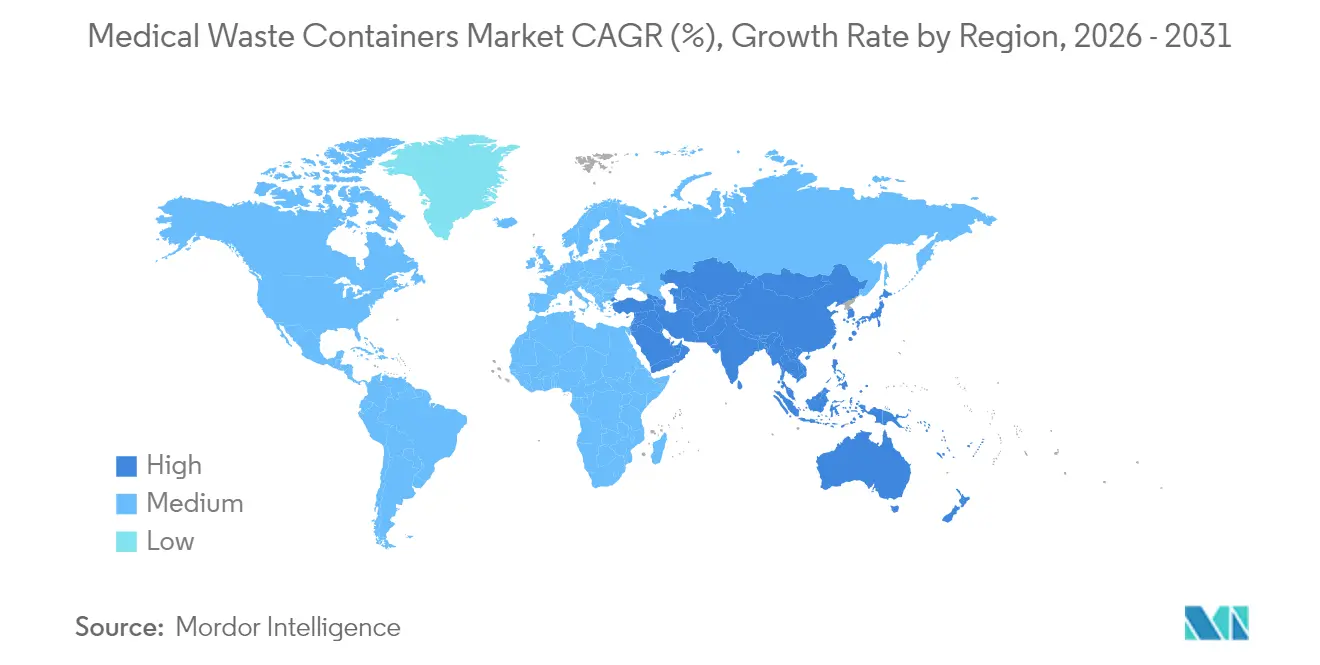

- Par géographie, l'Amérique du Nord détenait 40,35 % de la part du marché des conteneurs de déchets médicaux en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 8,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des conteneurs de déchets médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des déchets infectieux post-pandémiques | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Renforcement des réglementations mondiales en matière de gestion des déchets | +1.5% | Mondial, porté par les cadres réglementaires de l'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Développement des infrastructures de santé dans les économies émergentes | +2.1% | Principalement en Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Orientation vers des solutions de gestion des déchets durables | +1.2% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des technologies intelligentes de gestion des déchets | +0.9% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Adoption par les hôpitaux de systèmes de stérilisation sur site | +0.7% | Mondial, concentré dans les marchés de santé développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des déchets infectieux post-pandémiques

Les hôpitaux mondiaux ont généré jusqu'à 3,4 kg de déchets dangereux par personne et par jour aux pics de la pandémie, un niveau qui demeure supérieur aux normes d'avant 2020. Les établissements turcs à eux seuls ont signalé une hausse de 98 729 tonnes en 2017 à 130 401 tonnes en 2022, confirmant la nature structurelle de cette augmentation. Par ailleurs, les établissements de santé produisent environ 6 millions de tonnes de déchets réglementés chaque année. Sur ce total, environ 15 % nécessitent un confinement spécialisé afin de garantir une ségrégation sécurisée sur site, la sécurité du transport et la traçabilité. Les systèmes intelligents de gestion des déchets automatisent les protocoles de ségrégation, permettent le suivi des déchets en temps réel et génèrent des pistes d'audit numériques pour assurer la conformité réglementaire. La dépendance continue aux équipements de protection individuelle à usage unique, la hausse des volumes de patients ambulatoires et la rigueur des protocoles de contrôle des infections maintiennent des flux de déchets élevés en 2025. Les modèles de conteneurs intégrant des couvercles sans contact et des surfaces antimicrobiennes gagnent la faveur des équipes de contrôle des infections.

Renforcement des réglementations mondiales en matière de gestion des déchets

Quarante États américains appliquent désormais la règle d'amélioration pour les générateurs de déchets dangereux, élargissant les exigences en matière de documentation et de spécifications des conteneurs pour les prestataires de soins de santé.[1]Agence de protection de l'environnement de l'Ohio, « Réglementation des déchets de chimiothérapie », ohioepa.custhelp.com La prolongation accordée par le Michigan en 2024 pour les boîtes à aiguilles partiellement remplies et le déploiement national du recyclage en Chine créent des opportunités nuancées pour les fabricants proposant des récipients à stockage prolongé et un codage couleur standardisé. La complexité de la conformité favorise les fournisseurs offrant un accompagnement d'audit clé en main et une traçabilité numérique.

Développement des infrastructures de santé dans les économies émergentes

Les gouvernements asiatiques orientent des budgets de santé croissants vers la construction de nouveaux hôpitaux, laboratoires et cliniques ambulatoires, en intégrant des salles de gestion des déchets modernes et des stations de ségrégation dès la phase de construction. La réglementation indienne sur les déchets biomédicaux impose la ségrégation à la source et interdit l'incinération des sacs chlorés, orientant les acheteurs vers des conteneurs en polypropylène compatibles avec les cycles d'autoclave. Les références à volume élevé et évolutives, qui allient sensibilité aux coûts et certifications de sécurité, gagnent rapidement du terrain dans les villes chinoises de niveau 2.

Orientation vers des solutions de gestion des déchets durables

Les prestataires allemands génèrent 4,8 millions de tonnes de déchets de soins de santé par an, stimulant l'adoption de flottes de conteneurs réutilisables alors que les hôpitaux s'efforcent de réduire les volumes mis en décharge.[2]COMPAMED, « Traiter le problème des déchets médicaux du secteur de la santé à KILMER 2025 », array.aami.org Le système Surgismart de Daniels Health a démontré une réduction de 33 % des plastiques et une baisse de 87 % des blessures par piqûre d'aiguille sur les sites clients.[3]Daniels Health USA, « Surgismart », danielshealth.com Les analyses de cycle de vie qui quantifient les économies en carbone, en plastique et en prévention des blessures guident de plus en plus les cahiers des charges des achats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pressions sur les coûts d'élimination pour les petits prestataires de soins de santé | -0.8% | Mondial, notamment dans les zones rurales et en développement | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en plastiques de qualité médicale | -0.6% | Centres de fabrication mondiaux, principalement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle réglementaire dans la consolidation du secteur | -0.4% | Amérique du Nord et Europe, influençant les fusions-acquisitions | Court terme (≤ 2 ans) |

| Diminution des volumes de matériel piquant et tranchant due à l'innovation en matière d'administration des médicaments | -0.3% | Marchés développés adoptant des dispositifs pré-remplis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions sur les coûts d'élimination pour les petits prestataires de soins de santé

Les frais de transport et de traitement des déchets peuvent représenter jusqu'à 25 % des budgets de fonctionnement dans les cliniques rurales, suscitant une résistance aux systèmes de conteneurs haut de gamme malgré leurs avantages en matière de sécurité. Des études montrent que 90 % des déchets de salle d'opération sont non infectieux mais se retrouvent souvent dans des bacs à sacs rouges, gonflant les factures d'élimination. La demande se divise donc : les acteurs à forte conformité conservent les grands comptes, tandis que les produits d'entrée de gamme répondent aux pratiques sensibles aux coûts.

Volatilité de l'approvisionnement en plastiques de qualité médicale

Les matières premières en polypropylène et en PEHD sont confrontées à des pénuries sporadiques liées à des arrêts de raffineries et à des différends commerciaux, ajoutant une incertitude tarifaire aux gammes de conteneurs jetables. Les systèmes réutilisables couvrent partiellement le risque lié aux résines, renforçant la logique stratégique des conceptions circulaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchets : prédominance des déchets infectieux face à une croissance spécialisée

Les récipients pour déchets infectieux et dangereux ont capté 33,05 % de la part du marché des conteneurs de déchets médicaux en 2025. Les hôpitaux s'appuient sur eux pour les échantillons microbiologiques, les matériaux imbibés de sang et les articles jetables des unités d'isolement, ce qui génère une demande de base constante. Les conteneurs pour déchets cytotoxiques et de chimiothérapie constituent un créneau plus restreint mais en expansion la plus rapide, progressant à un TCAC de 8,78 % à mesure que les volumes de perfusion en oncologie augmentent et que les agences nationales renforcent les règles relatives aux médicaments dangereux.

La hausse des cas d'oncologie pousse les pharmacies à séparer les résidus de chimiothérapie en vrac des résidus traces, stimulant les commandes de récipients codés en jaune et en noir capables de résister à l'incinération à haute température. Les bacs à aiguilles restent indispensables mais connaissent une croissance modérée, certains injectables biologiques passant à des stylos à sécurité intégrée. Les conteneurs de déchets généraux non infectieux perdent des parts de marché à mesure que la formation du personnel améliore la précision de la ségrégation, réduisant la sur-classification.

Par produit : la technologie intelligente perturbe le leadership traditionnel des conteneurs pour matériel piquant et tranchant

Les conteneurs pour matériel piquant et tranchant ont dominé les revenus de 2025 avec une part de 38,67 % du marché des conteneurs de déchets médicaux. Les réglementations fédérales imposent des parois résistantes à la perforation et des ouvertures restreintes, consolidant leur statut dans les environnements hospitaliers et ambulatoires. Parallèlement, les modèles intelligents et connectés à l'IoT affichent un TCAC de 11,09 % en intégrant des capteurs qui signalent les seuils de remplissage, automatisent les journaux de collecte et prennent en charge les audits de chaîne de traçabilité.

Les unités homologuées pour la chimiothérapie bénéficient de la croissance de l'oncologie et des inscriptions de l'Agence de protection de l'environnement pour certains médicaments antinéoplasiques. Les bidons conformes à la loi sur la conservation et la récupération des ressources servent aux retours pharmaceutiques et aux stupéfiants périmés, soutenus par les récentes campagnes de reprise de la DEA. Les surfaces traitées aux antimicrobiens gagnent la faveur dans les salles de procédures cherchant à supprimer les biofilms. Globalement, la connectivité numérique associée à l'ingénierie antimicrobienne déplace la valeur concurrentielle des polymères de base vers la science des logiciels et des revêtements.

Par utilisateur final : la prédominance des hôpitaux mise à l'épreuve par l'essor vétérinaire

Les hôpitaux et les cliniques privées ont généré 55,12 % des revenus de 2025, soulignant la complexité de leurs portefeuilles de déchets couvrant les flux de matériel piquant et tranchant, de chimiothérapie, d'anatomopathologie et de produits pharmaceutiques. Les grands centres universitaires déploient des stations multi-bacs devant chaque bloc opératoire, unité de soins intensifs et service d'oncologie, garantissant la conformité réglementaire et la sécurité au travail. Les hôpitaux vétérinaires affichent un TCAC de 9,31 %, bénéficiant de la croissance de la possession d'animaux de compagnie et de réglementations de parité qui traitent les aiguilles et les résidus de chimiothérapie animaux sous des classes de risque identiques.

Les centres chirurgicaux ambulatoires, les chaînes de dialyse et les laboratoires de diagnostic stimulent collectivement la demande de volumes intermédiaires. Les applications de soins à domicile ouvrent des opportunités de micro-conteneurs pour les utilisateurs d'insuline, alimentées par des campagnes de recyclage étatiques encourageant les programmes de retour des patients. Les cabinets dentaires s'appuient sur des bocaux compacts résistants à la perforation pour satisfaire à la norme OSHA sur les agents pathogènes à diffusion hématogène.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec une part de marché des conteneurs de déchets médicaux de 40,35 % en 2025, soutenue par une culture de conformité bien établie, une logistique avancée et le méga-réseau Waste Management–Stericycle qui dessert plus de 3 700 établissements de santé. Les variations au niveau des États, telles que la flexibilité du Michigan en matière de durée de stockage, favorisent l'innovation dans les conceptions à stockage prolongé, tandis que le suivi RCRA fédéral accentue les besoins en documentation que les conteneurs intelligents satisfont aisément.

L'Europe continue de mettre l'accent sur les mandats d'économie circulaire. L'Allemagne à elle seule produit 4,8 millions de tonnes de déchets de soins de santé par an, créant un terrain fertile pour le déploiement de flottes réutilisables et les projets pilotes de réduction des plastiques. La directive sur les plastiques à usage unique et les éco-modulations nationales orientent la préférence des prestataires vers des conteneurs présentant des économies documentées sur le cycle de vie.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 8,77 %, portée par la construction d'hôpitaux en Chine, en Inde et dans les États de l'ASEAN. La taille du marché des conteneurs de déchets médicaux pour la région devrait doubler en dix ans, les gouvernements subventionnant les capacités pour atteindre les objectifs de couverture universelle. Les fournisseurs réussissent en associant des certifications internationales à une tarification échelonnée alignée sur les budgets locaux.

Le Moyen-Orient et l'Afrique sont en retrait en termes absolus, mais affichent une adoption à deux chiffres là où des clusters hospitaliers financés par le pétrole ou des cliniques soutenues par des donateurs exigent des infrastructures de ségrégation des déchets de niveau occidental. L'Amérique latine présente des cycles de remplacement réguliers, notamment dans les cliniques ambulatoires qui abandonnent les bocaux improvisés au profit de récipients certifiés pour matériel piquant et tranchant.

Paysage concurrentiel

Le marché mondial est modérément consolidé. Le rachat de Stericycle par Waste Management pour 7,2 milliards USD en novembre 2024 a créé le plus grand réseau intégré de collecte, de transport et d'incinération de déchets réglementés en Amérique du Nord. L'opération accélère la vente croisée de conteneurs numériques de suivi et de traçabilité dans la base clinique de Stericycle, tout en tirant parti de l'empreinte logistique et de mise en décharge de WM. Les concurrents répondent en mettant en avant des résultats de sécurité ingénierie : Daniels Health démontre une réduction de 87 % des blessures par piqûre d'aiguille avec sa gamme Surgismart, convertissant les responsables de la sécurité en ambassadeurs de la marque.

Clean Harbors met en avant ses services complets pour les déchets dangereux, faisant état de 3,5 millions de tonnes métriques d'évitement de gaz à effet de serre en 2023 et positionnant les améliorations de l'incinération comme des éléments différenciateurs pour les déchets à haute toxicité. L'expansion manufacturière de Becton Dickinson aux États-Unis pour 2,5 milliards USD sécurise la production de seringues et la résilience de la chaîne d'approvisionnement adjacente aux conteneurs, réduisant le risque de délais pour les collecteurs de matériel piquant et tranchant.

Les start-ups ciblent la télémétrie IoT, proposant des capteurs de rétrofit qui transforment les bacs existants en actifs connectés, tandis que des systèmes de vision par intelligence artificielle pilotent la classification automatique des flux de déchets aux entrées des quais. Le champ concurrentiel s'articule désormais autour de trois axes : les économies d'échelle dans le transport, les indicateurs de performance clinique et les capacités de conformité numérique.

Leaders du secteur des conteneurs de déchets médicaux

Becton, Dickinson and Company

Thermo Fisher Scientific, Inc.

Bemis Manufacturing Company

Cardinal Health Inc.

Daniels Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Becton Dickinson a annoncé un investissement de 2,5 milliards USD dans les capacités de fabrication américaines sur cinq ans, renforçant sa position dans la production de dispositifs médicaux, y compris les systèmes d'élimination du matériel piquant et tranchant. Cet investissement soutient la production nationale de dispositifs médicaux critiques et renforce la résilience de la chaîne d'approvisionnement pour la fabrication de conteneurs de déchets médicaux.

- Novembre 2024 : Waste Management a finalisé son acquisition de Stericycle pour 7,2 milliards USD, créant la plus grande entreprise de gestion des déchets médicaux du secteur avec des capacités renforcées sur le réseau d'élimination le plus étendu d'Amérique du Nord. La transaction combine l'infrastructure logistique de WM avec l'expertise spécialisée de Stericycle en matière de déchets médicaux, générant des synergies annuelles projetées dépassant 125 millions USD.

- Août 2024 : Clean Harbors a atteint plus de 3,5 millions de tonnes métriques d'évitement de gaz à effet de serre en 2023 grâce à des pratiques durables de gestion des déchets, tout en enregistrant une croissance de 5 % de son chiffre d'affaires à 1,38 milliard USD au premier trimestre 2024. Le segment des services environnementaux de l'entreprise a affiché une croissance de 10 % portée par les services d'élimination et de recyclage des déchets à haute valeur ajoutée.

- Avril 2024 : Veolia North America a fixé des objectifs de croissance ambitieux pour le marché américain des services environnementaux, visant une augmentation de 50 % de son chiffre d'affaires d'ici 2027 et un doublement de sa taille d'ici 2030. L'entreprise prévoit de traiter 2 millions de tonnes de déchets dangereux d'ici 2027, renforçant son leadership dans la gestion des déchets dangereux, y compris les services de déchets médicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des conteneurs de déchets médicaux comme tout récipient rigide, étanche et résistant aux perforations, qu'il soit jetable ou réutilisable, conçu pour contenir les déchets infectieux, les objets tranchants, les déchets pharmaceutiques, cytotoxiques et autres déchets réglementés provenant des hôpitaux, des centres ambulatoires, des laboratoires, des environnements de soins à domicile, des cliniques vétérinaires et des unités de R&D en sciences de la vie, jusqu'au transfert de la charge pour traitement ou élimination finale.

Exclusions du périmètre : les fûts de transport en vrac, les stérilisateurs sur site et les poubelles à usage général ne relèvent pas du périmètre de Mordor Intelligence.

Aperçu de la segmentation

- Par type de déchets

- Déchets infectieux et dangereux

- Déchets de matériel piquant et tranchant

- Déchets non infectieux / déchets généraux

- Déchets cytotoxiques et de chimiothérapie

- Déchets pharmaceutiques

- Déchets radioactifs

- Déchets anatomopathologiques

- Par produit

- Conteneurs pour matériel piquant et tranchant

- Conteneurs jetables pour matériel piquant et tranchant

- Conteneurs réutilisables pour matériel piquant et tranchant

- Conteneurs homologués pour chimiothérapie

- Conteneurs à sacs rouges pour déchets biohazardeux

- Conteneurs pour déchets dangereux conformes à la loi sur la conservation et la récupération des ressources

- Conteneurs pour déchets pharmaceutiques

- Conteneurs intelligents connectés à l'IoT

- Conteneurs à traitement antimicrobien

- Conteneurs pour matériel piquant et tranchant

- Par utilisateur final

- Hôpitaux et cliniques privées

- Centres chirurgicaux ambulatoires

- Centres de dialyse

- Laboratoires de diagnostic et d'anatomopathologie

- Entreprises pharmaceutiques et biotechnologiques / organisations de recherche sous contrat

- Instituts académiques et de recherche

- Hôpitaux et cliniques vétérinaires

- Environnements de soins à domicile

- Cabinets dentaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables du contrôle des infections hospitalières, des acheteurs en gestion des déchets, des directeurs commerciaux d'OEM de conteneurs et des auditeurs réglementaires en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Ces entretiens ont permis de tester les hypothèses relatives aux taux d'élimination, de confirmer les cycles de remplacement des conteneurs et de mettre en évidence les coûts de conformité propres à chaque région, nous permettant ainsi d'affiner les volumes et les prix de vente moyens qu'un travail documentaire seul n'aurait pas pu établir avec précision.

Recherche documentaire

Nous avons d'abord constitué des données de référence à partir de sources ouvertes et hautement crédibles telles que l'U.S. Environmental Protection Agency, les Centers for Disease Control and Prevention, l'Organisation mondiale de la Santé, les fichiers Eurostat sur les déchets dangereux et les codes d'expédition UN Comtrade pour les conteneurs HS 3923/7310. Les rapports 10-K des entreprises, les bibliothèques réglementaires des États et les principales associations professionnelles (Healthcare Waste Institute, International Solid Waste Association) ont enrichi les calendriers réglementaires et les fourchettes de prix. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus qui nous ont aidés à évaluer la pénétration des fournisseurs. Les sources citées sont données à titre illustratif ; de nombreuses autres publications et bases de données ont été consultées pour valider les chiffres et clarifier les zones d'ombre.

Dimensionnement du marché et prévisions

Une reconstruction descendante a débuté par l'estimation de la production de déchets médicaux réglementés (kilogrammes par lit d'hôpital occupé, par épisode chirurgical et par séance de dialyse), puis a été alignée sur les données relatives au nombre d'établissements et aux consultations ambulatoires afin de déterminer les bassins de demande en conteneurs. Nous avons corroboré les totaux par des recoupements ascendants sélectifs — cumuls de revenus des fournisseurs et volumes unitaires × ASP échantillonnés — avant de réconcilier les écarts mineurs. Les principales variables du modèle comprennent les volumes de procédures, le taux d'occupation des patients hospitalisés, les ratios de réutilisation des conteneurs, les trajectoires d'amendes OSHA et les hausses d'application du RCRA. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter la divergence des niveaux de rigueur réglementaire et les expansions des capacités de soins de santé, tandis que les lacunes dans les estimations ascendantes sont comblées par des facteurs de substitution régionaux validés par des experts du secteur.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet d'un examen en plusieurs étapes : analyses automatisées des écarts, validations par des analystes seniors et, si les déviations dépassent des seuils prédéfinis, recontact de certains répondants primaires. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont déclenchées par des événements significatifs tels que des amendements réglementaires majeurs ou une opération importante de fusion-acquisition. Une révision finale par un analyste garantit que les clients reçoivent une vue actualisée et cohérente en interne.

Pourquoi la référence de Mordor sur les conteneurs de déchets médicaux est fiable

Les valeurs publiées divergent souvent parce que les entreprises traitent différemment les catégories de déchets, les contextes d'utilisation finale et les conversions de devises, et qu'elles actualisent leurs données à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent certains éditeurs qui regroupent les fûts de transport avec les conteneurs, d'autres qui ignorent l'adoption des soins de santé à domicile, et quelques-uns qui reconduisent les ASP historiques sans vérifier les courbes d'inflation ou de prix des polymères. Le modèle de Mordor, en revanche, couvre l'intégralité du cycle de vie des conteneurs, aligne les ASP sur les indices des résines et est actualisé annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,15 Md USD (2025) | Mordor Intelligence | |

| 2,28 Md USD (2025) | Global Consultancy A | Exclut la demande en soins à domicile et vétérinaires ; benchmarks ASP plus anciens |

| 2,91 Md USD (2025) | Research Publisher B | Regroupe les fûts de transport en vrac avec les conteneurs au point d'utilisation ; validation primaire limitée |

Les différences montrent que l'étendue du périmètre, la fréquence d'actualisation des prix et la profondeur de la validation entraînent des écarts significatifs. La combinaison rigoureuse de données réglementaires granulaires, de découverte des ASP en conditions réelles et de réétalonnage annuel par Mordor fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des conteneurs de déchets médicaux ?

Le marché des conteneurs de déchets médicaux s'élève à 2,32 milliards USD en 2026 et devrait atteindre 3,44 milliards USD d'ici 2031.

Quelle région est en tête des revenus en 2025 ?

L'Amérique du Nord détient 40,35 % des revenus mondiaux en 2025, portée par des règles de conformité matures et le plus grand réseau de transport.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les conteneurs intelligents et connectés à l'IoT enregistrent un TCAC de 11,09 % jusqu'en 2031, les hôpitaux adoptant la surveillance en temps réel.

Quelle est l'importance des déchets d'oncologie pour la demande future ?

Les conteneurs pour déchets cytotoxiques et de chimiothérapie progressent à un TCAC de 8,78 %, reflétant la hausse des traitements contre le cancer et le durcissement des lois sur l'élimination des médicaments.

Quels gains de durabilité les systèmes réutilisables offrent-ils ?

Des solutions telles que le Surgismart de Daniels Health réduisent l'utilisation des plastiques de 33 % et les blessures par piqûre d'aiguille de 87 %.

Comment la consolidation du secteur affectera-t-elle les acheteurs ?

Les grands transporteurs intégrés proposent des collectes à l'échelle nationale et un suivi numérique, mais les acheteurs pourraient faire face à moins d'options de fournisseurs et à des conditions contractuelles plus strictes.

Dernière mise à jour de la page le: