Taille et Part du Marché des Implants Textiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.99 Milliards de dollars |

| Taille du Marché (2031) | 9.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

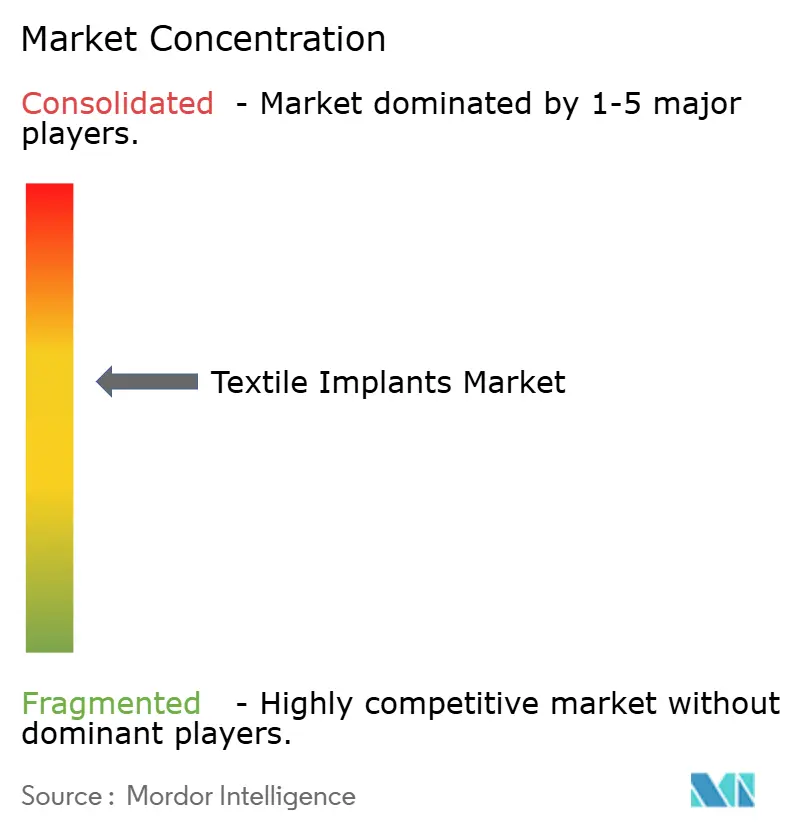

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Implants Textiles par Mordor Intelligence

Le marché des implants textiles était évalué à 6,60 milliards USD en 2025 et devrait croître de 6,99 milliards USD en 2026 pour atteindre 9,53 milliards USD d'ici 2031, à un CAGR de 6,39 % durant la période de prévision 2026-2031. Le marché des implants textiles est soutenu par un bassin plus large de patients âgés, ce qui maintient les volumes de procédures dans la réparation de hernie, la reconstruction orthopédique, la chirurgie cardiovasculaire et le renforcement des tissus mous. Le marché des implants textiles bénéficie également d'une évolution constante vers la chirurgie ambulatoire, où des formats d'implants plus légers, un déploiement plus simple et une rotation des cas plus rapide comptent davantage dans la pratique clinique quotidienne. Les structures d'implants tissés et tricotés continuent de conserver leur pertinence sur le marché des implants textiles car elles offrent une porosité modulable, une compliance mécanique qui correspond mieux au tissu hôte et une compatibilité avec les voies de délivrance robotiques utilisées dans les procédures mini-invasives. L'évolution vers des mailles biorésorbables et bioingénierées ajoute une autre couche de demande sur le marché des implants textiles, car les lancements commerciaux montrent que les produits de renforcement absorbables entrent dans une utilisation clinique plus large. Le marché des implants textiles est également façonné par l'ingénierie textile 3D, qui améliore les géométries de maille conformes au patient et réduit les difficultés d'ajustement peropératoire dans les contextes de réparation complexes.

Principaux Enseignements du Rapport

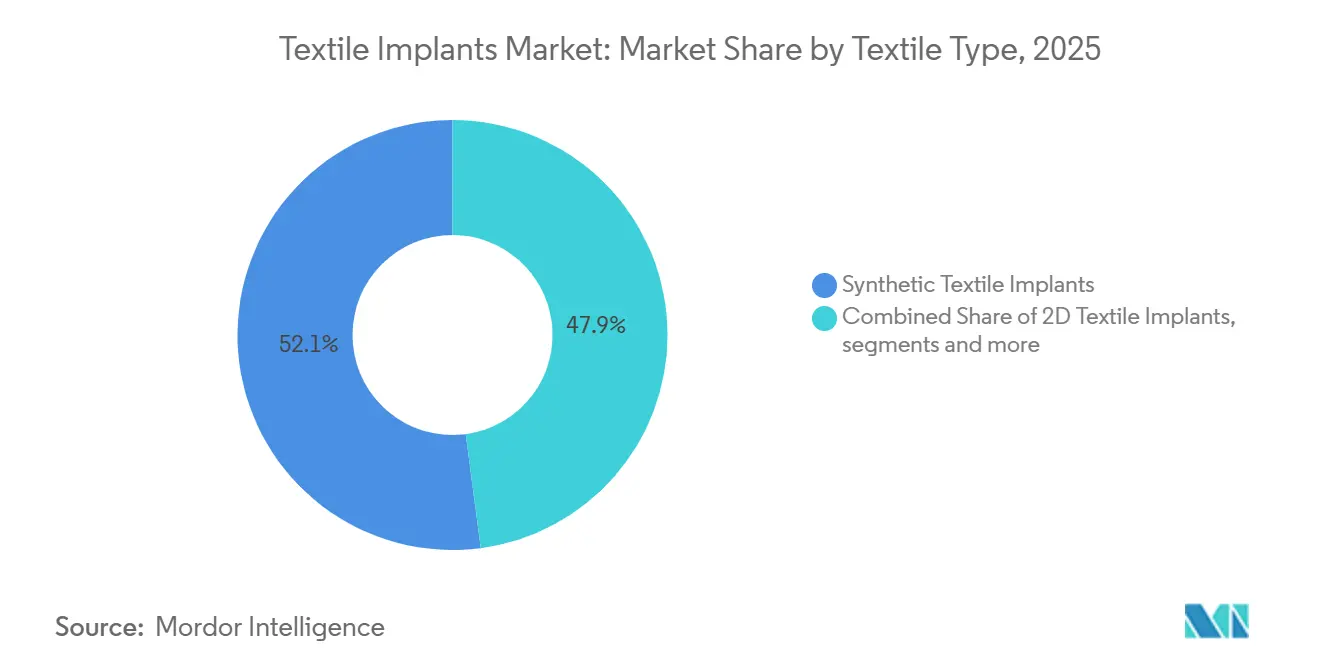

- Par type de textile, les implants textiles synthétiques détenaient 52,10 % du marché des implants textiles en 2025, tandis que les implants textiles 3D devraient se développer à un CAGR de 7,19 % jusqu'en 2031.

- Par indication, la réparation de hernie représentait 50,90 % du marché des implants textiles en 2025, tandis que la chirurgie orthopédique devrait croître à un CAGR de 8,23 % jusqu'en 2031.

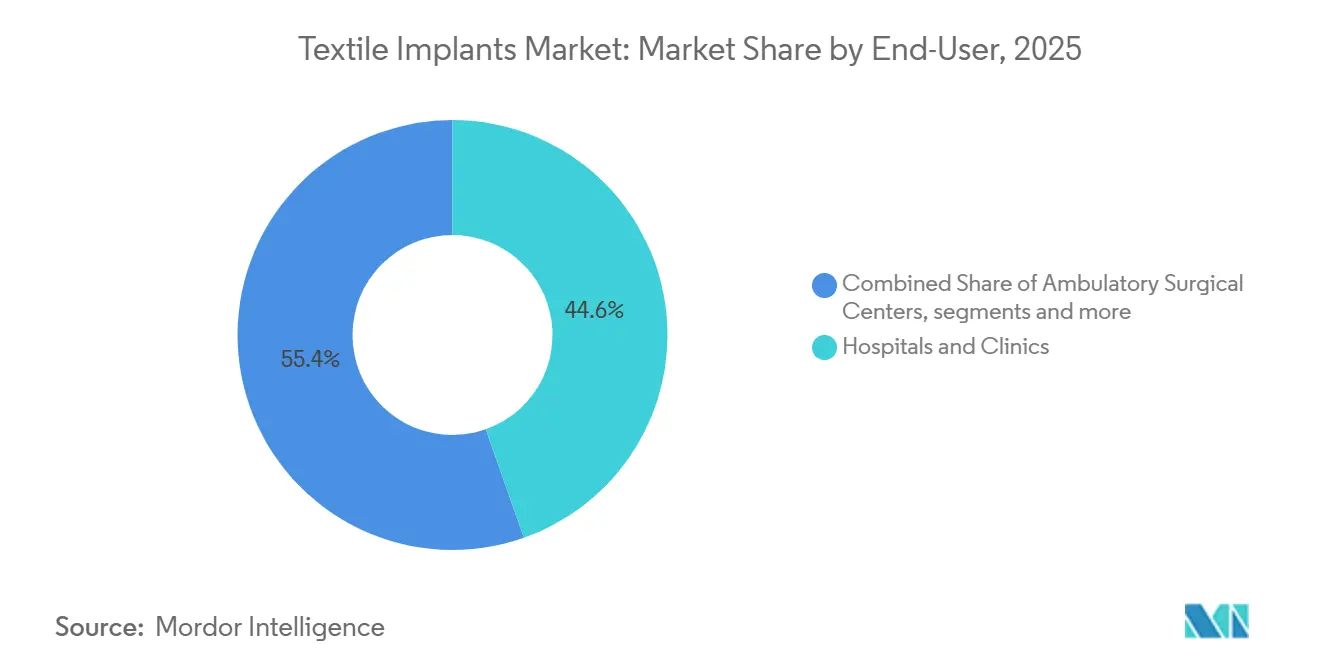

- Par utilisateur final, les hôpitaux et cliniques détenaient 44,60 % du marché des implants textiles en 2025, tandis que les centres chirurgicaux ambulatoires devraient progresser à un CAGR de 6,71 % jusqu'en 2031.

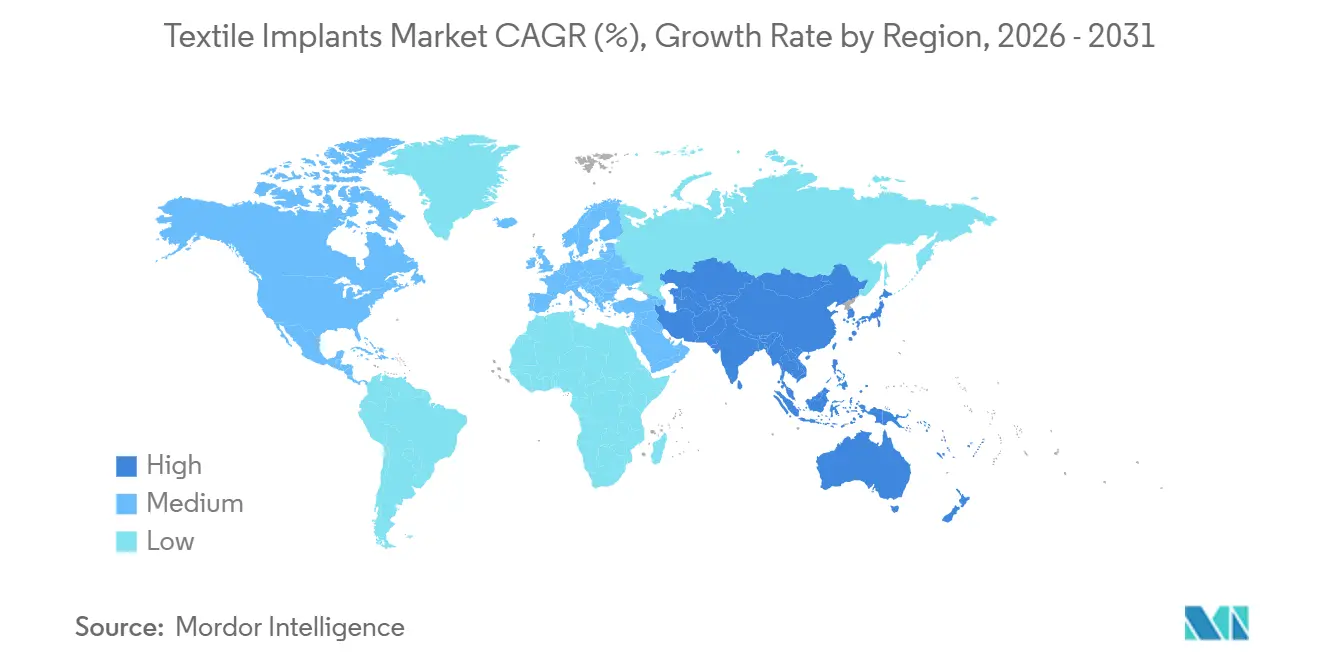

- Par géographie, l'Amérique du Nord représentait 46,80 % du marché des implants textiles en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Implants Textiles

Analyse de l'Impact des Facteurs*

| Facteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préférence Croissante pour les Mailles Bioingénierées et les Textiles de Renforcement | +1.1% | Mondial, gains concentrés en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Volumes Chirurgicaux Plus Élevés dans la Réparation de Hernie, l'Orthopédie et la Reconstruction Cardiovasculaire | +1.4% | Mondial, avec l'Amérique du Nord, l'Europe et l'Asie du Sud comme centres de demande principaux | Moyen terme (2-4 ans) |

| Adoption Clinique Améliorée des Implants Textiles Résorbables et Hybrides | +0.8% | Amérique du Nord et UE, avec un débordement précoce vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Flux de Travail Chirurgicaux Ambulatoires | +1.0% | Amérique du Nord comme marché principal, avec des marchés en croissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en Ingénierie des Biomatériaux et Technologies Textiles Intelligentes | +0.7% | Mondial, concentré dans les marchés à forte intensité de R&D | Long terme (≥ 4 ans) |

| Vieillissement Croissant de la Population et Incidence Croissante des Troubles de Dégénérescence Tissulaire | +1.3% | Mondial, avec la plus forte exposition en Asie de l'Est, en Europe du Sud et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Mailles Bioingénierées et les Textiles de Renforcement

Le marché des implants textiles connaît une évolution claire s'éloignant des mailles en polypropylène traditionnelles vers des constructions textiles en poly-4-hydroxybutyrate, renforcées au collagène et autres constructions biorésorbables. Ce changement ne concerne pas uniquement la préférence des chirurgiens, car l'exposition à la responsabilité liée aux mailles synthétiques permanentes a également poussé les hôpitaux et les fournisseurs vers de nouveaux matériaux. En 2025, BD a reçu l'autorisation FDA 510(k) pour le patch de hernie ombilicale Phasix ST, positionné comme la première maille de hernie entièrement absorbable conçue spécifiquement pour la réparation ombilicale, montrant que la commercialisation à grande échelle devient plus pratique sur le marché des implants textiles.[1]BD, "BD lance la première maille bioabsorbable du secteur conçue pour la réparation de hernie ombilicale," Salle de presse BD, news.bd.com L'innovation produit va également au-delà de la seule absorbabilité, car les conceptions de mailles multifonctionnelles intègrent désormais des caractéristiques antimicrobiennes et anti-adhésives directement dans l'architecture textile. Cette proposition de valeur plus large est importante sur le marché des implants textiles car elle soutient l'amélioration des résultats tout en maintenant le renforcement à base de textile au cœur des stratégies de réparation. À mesure que les preuves s'accumulent autour de ces formulations, les décisions d'approvisionnement sur le marché des implants textiles refléteront probablement à la fois la gestion des risques et la performance clinique.

Volumes Chirurgicaux Plus Élevés dans la Réparation de Hernie, l'Orthopédie et la Reconstruction Cardiovasculaire

Le marché des implants textiles continue de tirer sa plus grande demande procédurale de la réparation de hernie, et cette base de demande est appelée à s'élargir au fil du temps. Une étude de 2025 publiée dans BMC Gastroenterology a projeté que l'incidence mondiale des cas de hernie augmentera de 19,7 % en termes absolus d'ici 2050, la croissance démographique et le vieillissement agissant comme principaux moteurs.[2]S. Markar et al., "Tendances spatiotemporelles dans le fardeau de la maladie herniaire et corrélations avec la main-d'œuvre de santé dans les populations vieillissantes : une analyse mondiale avec projections jusqu'en 2050," BMC Gastroenterology, link.springer.com Le marché des implants textiles monte également dans la chaîne de valeur car les volumes de procédures croissants sont de plus en plus associés à des spécifications d'implants plus avancées dans les contextes robotiques et laparoscopiques. Cela est important car les voies chirurgicales à volume élevé ne reposent plus uniquement sur des mailles standard, et les constructions premium avec des exigences plus strictes en matière de rigidité, de déploiement et de livraison gagnent du terrain. Les procédures cardiovasculaires et orthopédiques apportent un soutien supplémentaire au marché des implants textiles en élargissant le nombre de scénarios cliniques où les architectures textiles restent nécessaires. Il en résulte un marché des implants textiles bifurqué, où les produits synthétiques standard maintiennent le volume dans les contextes à haut débit tandis que les formats textiles avancés captent une tarification plus forte dans des voies de soins plus spécialisées.

Expansion des Flux de Travail Chirurgicaux Ambulatoires

Le marché des implants textiles est remodelé par le transfert des procédures électives des contextes hospitaliers vers les environnements chirurgicaux ambulatoires et de chirurgie de jour. Il ne s'agit pas d'un ajustement de courte durée, car le cadre de soins lui-même change la façon dont l'emballage, la manipulation et le déploiement des implants sont évalués lors des achats. Sur le marché des implants textiles, il existe des produits qui favorisent les mailles auto-fixantes, les kits rationalisés et les formats de livraison préconfigurés qui réduisent le temps de procédure et simplifient l'utilisation dans des flux de travail étroitement gérés. La même tendance augmente également la valeur des constructions plus légères qui soutiennent des protocoles de sortie plus rapides et moins de complexité de manipulation dans la réparation de hernie et orthopédique. Pour les fabricants sur le marché des implants textiles, le changement de canal est aussi important que le changement de matériau, car le format du produit influence désormais le succès commercial autant que la performance de base de l'implant. Les entreprises qui adaptent leurs portefeuilles aux besoins ambulatoires sont susceptibles de gagner des parts plus rapidement que leurs pairs qui continuent de s'appuyer sur des formats centrés sur l'hôpital sur le marché des implants textiles.

Vieillissement Croissant de la Population et Incidence Croissante des Troubles de Dégénérescence Tissulaire

Le marché des implants textiles est étroitement lié au vieillissement démographique car les groupes de patients plus âgés représentent une part plus importante des procédures de hernie, de reconstruction articulaire, de greffe cardiovasculaire et de réparation des tissus mous. Une revue systématique de 2025 sur l'arthroplastie articulaire a documenté une très forte croissance à long terme dans les principaux registres, montrant que la demande de procédures augmente de manière significative à mesure que les populations vieillissent. Un soutien supplémentaire provient du Journal of Orthopedic Surgery and Research, qui a rapporté que les années de vie ajustées sur l'incapacité pour les troubles musculosquelettiques dans la population âge de 70 ans et plus devraient augmenter jusqu'en 2050.[3]Springer Nature, "Fardeau mondial de la maladie pour les troubles musculosquelettiques dans tous les groupes d'âge, de 2024 à 2050," Journal of Orthopaedic Surgery and Research, link.springer.com Sur le marché des implants textiles, cette demande est particulièrement pertinente pour la reconstruction des ligaments et des tendons, où des échafaudages tissés et tressés sont utilisés dans des procédures qui se développent au sein de l'orthopédie. La courbe du vieillissement soutient donc à la fois la croissance des volumes et le changement du mix produit sur le marché des implants textiles, plutôt que d'augmenter uniquement le nombre de procédures de routine. Cela fait de la pression démographique l'un des soutiens de demande les plus durables pour le marché des implants textiles jusqu'en 2031.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Exigences Strictes d'Approbation Réglementaire et de Preuves Cliniques | -0.5% | Mondial, avec le règlement européen sur les dispositifs médicaux et la FDA américaine comme cadres les plus stricts et des couches supplémentaires émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de Complications Liées aux Procédures et aux Dispositifs | -0.4% | Mondial, avec les marchés de produits traditionnels les plus exposés | Moyen terme (2-4 ans) |

| Coût Élevé des Matériaux et Procédures d'Implants Textiles Avancés | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Risque d'Infections Post-Chirurgicales et de Réactions à Corps Étranger | -0.3% | Mondial, avec une exposition plus élevée dans les marchés disposant d'une surveillance post-opératoire limitée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes d'Approbation Réglementaire et de Preuves Cliniques

Le marché des implants textiles fait face à une pression de conformité croissante car les produits implantables nécessitent désormais un suivi post-commercialisation plus solide et des dossiers de preuves plus larges que beaucoup de portefeuilles traditionnels n'étaient conçus pour soutenir. Cela est particulièrement pertinent pour le plancher pelvien et les catégories de mailles connexes, où les schémas de complications historiques ont déjà conduit à des retraits de produits et à un examen plus strict. Sur le marché des implants textiles, le fardeau réglementaire est plus lourd pour les nouvelles constructions à base de soie, de collagène et tricotées en 3D car elles doivent démontrer des performances in vivo durables avant qu'une adoption plus large puisse suivre. Cette exigence allonge les délais de développement et augmente le coût de la commercialisation, ce qui peut ralentir davantage les petits innovateurs que les grandes entreprises de technologie médicale diversifiées. En conséquence, le marché des implants textiles récompense de plus en plus les fabricants qui disposent déjà de systèmes qualité, de programmes de preuves à long terme et d'une infrastructure de traçabilité des dispositifs. Cela n'arrête pas l'innovation sur le marché des implants textiles, mais cela lève le seuil pour ceux qui peuvent la faire évoluer efficacement.

Coût Élevé des Matériaux et Procédures d'Implants Textiles Avancés

Le marché des implants textiles fait encore face à un écart de prix entre les mailles en polypropylène standard et les nouvelles constructions textiles utilisant des formats biorésorbables, en soie, à base de collagène ou en 3D. Une étude de 2025 publiée dans le Journal of Biomedical Engineering a montré que les tissus d'espacement à armure chaîne bioabsorbables fabriqués à partir de PLA et de P4HB nécessitent des équipements spécialisés et des contrôles de processus stricts qui diffèrent sensiblement de la fabrication de mailles de commodité. Cette structure de coûts limite la portée à court terme des produits premium sur le marché des implants textiles, en particulier dans les systèmes d'approvisionnement sensibles aux prix dans les régions émergentes. La barrière ne se limite pas à l'implant lui-même, car les procédures avancées utilisant ces matériaux peuvent également nécessiter des capacités chirurgicales et un soutien plus spécialisés. Cela maintient le marché des implants textiles sur une voie à double trajectoire où les matériaux standard restent dominants dans les contextes sensibles aux coûts tandis que les produits premium restent concentrés dans les systèmes mieux financés. Au fil du temps, le marché des implants textiles pourrait voir cet écart se réduire, mais l'économie actuelle contraint encore la rapidité avec laquelle les formats textiles avancés peuvent évoluer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Textile : Les Synthétiques en Tête, les Architectures 3D s'Accélèrent

Les implants textiles synthétiques représentaient une part de 52,10 % de la taille du marché des implants textiles en 2025, soutenus par des constructions en polypropylène, polyester et polytétrafluoroéthylène expansé qui restent largement utilisées dans la réparation de hernie, la greffe vasculaire et le renforcement des tissus mous. Leur position sur le marché des implants textiles reflète de longues histoires cliniques, des pratiques de stérilisation standardisées et une large familiarité parmi les chirurgiens et les équipes d'approvisionnement. Pour de nombreux fournisseurs dans le secteur des implants textiles, les voies réglementaires établies et le développement de produits basé sur des prédécesseurs favorisent encore les variantes synthétiques par rapport aux nouvelles alternatives. Cela crée un avantage structurel pour les fournisseurs en place qui servent déjà des catégories de réparation à volume élevé sur le marché des implants textiles.

Les implants textiles 3D devraient croître à un CAGR de 7,19 % de 2026 à 2031 sur le marché des implants textiles, car ils peuvent fournir des géométries conformes au patient et des profils de pores contrôlés que les mailles 2D plates ne peuvent pas toujours atteindre dans les reconstructions complexes. Les implants textiles naturels tels que les variantes en soie et en collagène restent plus faibles en volume, mais le marché des implants textiles connaît un intérêt plus fort en matière de recherche et clinique dans les applications où l'intégration tissulaire compte plus qu'une simple comparaison des coûts. Le marché des implants textiles évolue donc vers un mix plus large où les produits synthétiques maintiennent la base et les architectures avancées génèrent la prochaine couche de création de valeur.

Par Indication : La Demande Orthopédique Remodèle le Mix de Revenus

La réparation de hernie détenait 50,90 % de la part du marché des implants textiles en 2025, ce qui en faisait la plus grande indication car les hernies inguinales, ventrales et incisionnelles continuent de générer une demande de procédures stable dans les populations adultes. Cette position dominante reste centrale sur le marché des implants textiles, mais le mix de valeur commence à évoluer à mesure que la pression sur les prix affecte les mailles standard dans les systèmes publics à volume élevé. Le marché des implants textiles connaît également une demande plus forte pour des améliorations biorésorbables et compatibles avec la robotique dans la réparation de hernie, plutôt qu'une croissance provenant uniquement de produits de commodité. La chirurgie cardiovasculaire et la reconstruction des tissus mous restent des bassins de demande adjacents importants, où les greffes tissées et les échafaudages tressés continuent de soutenir la consommation basée sur les procédures. Cela maintient le marché des implants textiles diversifié sur plusieurs voies cliniques même si la réparation de hernie reste la plus grande ancre de revenus.

La chirurgie orthopédique devrait se développer à un CAGR de 8,23 % de 2026 à 2031 sur le marché des implants textiles, portée par les maladies musculosquelettiques liées au vieillissement, la hausse des volumes de reconstruction des ligaments et des tendons, et l'utilisation plus large de l'augmentation à base d'échafaudage dans la réparation de la coiffe des rotateurs et du ligament croisé antérieur. L'opportunité orthopédique est importante car ces procédures migrent vers des contextes ambulatoires plus rapidement que de nombreuses réparations abdominales, ce qui soutient une meilleure tarification pour les formats d'implants avancés.

Par Utilisateur Final : La Domination Hospitalière Face à une Concurrence Croissante des Centres Chirurgicaux Ambulatoires

Les hôpitaux et cliniques représentaient 44,60 % de la taille du marché des implants textiles en 2025, car de nombreuses greffes cardiovasculaires, reconstructions de la paroi abdominale et procédures de révision nécessitent encore une infrastructure hospitalière et une surveillance post-opératoire plus étroite. Cela maintient les hôpitaux au centre du marché des implants textiles même si les procédures électives de faible acuité continuent de migrer vers l'extérieur. Le marché des implants textiles reste également lié aux achats hospitaliers dans les cas où la préférence du chirurgien, la profondeur des stocks d'implants et le soutien multidisciplinaire influencent la sélection des produits. Les procédures complexes dans le secteur des implants textiles dépendent encore davantage des contextes hospitaliers que des canaux ambulatoires, ce qui protège une large base de demande hospitalière.

Les centres chirurgicaux ambulatoires devraient croître à un CAGR de 6,71 % jusqu'en 2031 sur le marché des implants textiles, reflétant le soutien des payeurs, des employeurs et des patients pour des soins électifs basés sur la valeur. Le marché des implants textiles fait donc face à un changement progressif dans la logique d'achat, où la facilité de stockage, l'emballage à usage unique et la mise en place rapide deviennent plus importants sur le plan commercial. Les centres chirurgicaux spécialisés restent plus petits en volume, mais ils peuvent servir de sites d'adoption précoce pour les constructions textiles compatibles avec la robotique et spécifiques au patient. À mesure que le mix d'utilisateurs finaux évolue, le marché des implants textiles est susceptible de récompenser les entreprises qui repensent les formats d'implants pour les flux de travail ambulatoires plutôt que de s'appuyer uniquement sur des portefeuilles optimisés pour les hôpitaux.

Analyse Géographique

L'Amérique du Nord détenait 46,80 % de la part du marché des implants textiles en 2025, soutenue par des volumes de procédures élevés, des systèmes de remboursement matures et une base installée dense de plateformes chirurgicales avancées. Les États-Unis restent le principal moteur de revenus sur le marché des implants textiles pour les mailles de hernie, les greffes vasculaires et les échafaudages textiles orthopédiques. La région bénéficie également de voies de commercialisation établies et d'une large familiarité clinique avec les options de renforcement synthétiques et premium. Sur le marché des implants textiles, cela crée un cadre favorable pour les fournisseurs capables de servir à la fois la réparation de routine à volume élevé et la reconstruction spécialisée à plus haute valeur. L'Europe occupe également une position substantielle sur le marché des implants textiles, soutenue par une solide infrastructure chirurgicale spécialisée et une demande stable en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne.

Le marché des implants textiles en Asie-Pacifique devrait se développer à un CAGR de 8,22 % entre 2026 et 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des implants textiles. La croissance dans la région est soutenue par l'expansion des capacités chirurgicales en Chine, en Inde, en Corée du Sud et en Australie, ainsi que par la prévalence croissante des maladies chroniques qui augmente les volumes de procédures de hernie et cardiovasculaires. Le marché des implants textiles en Asie-Pacifique bénéficie également d'une base de reconstruction orthopédique croissante, ce qui élargit le besoin de formats d'implants tissés et tressés. Le Japon ajoute une couche de demande premium au marché des implants textiles car sa population plus âgée soutient une utilisation stable dans les procédures cardiovasculaires et orthopédiques. L'Inde et la Corée du Sud renforcent également leurs positions sur le marché des implants textiles grâce aux flux de tourisme médical et aux investissements dans les infrastructures de santé qui élargissent l'accès aux catégories d'implants standard et avancées.

Le Moyen-Orient et l'Afrique restent plus petits sur le marché des implants textiles, mais les investissements des hôpitaux privés dans les pays du GCC améliorent la capacité chirurgicale tertiaire et ouvrent un espace pour les formats d'implants premium. L'Afrique du Sud continue d'ancrer la demande d'Afrique subsaharienne sur le marché des implants textiles grâce à son réseau de soins de santé privé, bien que les achats publics restent très sensibles aux coûts. L'Amérique du Sud est menée par le Brésil et l'Argentine sur le marché des implants textiles, la réparation de hernie restant la principale utilisation clinique et les procédures hospitalières représentant la majeure partie de la consommation d'implants. Une augmentation progressive des capacités laparoscopiques dans les villes secondaires pourrait encore élargir la base accessible pour les produits standard du marché des implants textiles au-delà de ce que la démographie seule suggérerait. Dans l'ensemble, le marché des implants textiles montre une nette division entre les régions matures à haute valeur et les marchés à croissance plus rapide où l'expansion des infrastructures stimule la prochaine vague d'adoption.

Paysage Concurrentiel

Le marché des implants textiles est modérément concentré, avec de grands groupes de technologie médicale tels que Johnson & Johnson via Ethicon, Medtronic, W. L. Gore & Associates, B. Braun Melsungen et Smith+Nephew détenant de larges portefeuilles de produits dans les applications de hernie, cardiovasculaires et orthopédiques. La présence de ces entreprises diversifiées donne au marché des implants textiles un niveau supérieur stable avec une forte portée de distribution, une expérience réglementaire et une couverture des procédures. Dans le même temps, le marché des implants textiles comprend également des fabricants spécialisés tels que Aran Biomedical Teoranta, Cousin Biotech, Corza Medical et Titanium Textiles AG, qui se démarquent par leur profondeur en science des matériaux et leur positionnement clinique spécifique à l'indication. Cette combinaison maintient le marché des implants textiles suffisamment concentré pour que l'échelle compte, mais suffisamment ouvert pour que l'innovation de niche reste commercialement pertinente. Les fournisseurs de niveau intermédiaire qui s'appuient principalement sur des mailles en polypropylène plus anciennes font face à la plus grande pression sur le marché des implants textiles car la compression des prix et les préoccupations liées à la responsabilité des produits jouent toutes deux contre les portefeuilles non différenciés.

Les mouvements stratégiques en 2026 montrent comment le marché des implants textiles évolue vers une réparation spécialisée à plus haute valeur. Smith+Nephew a finalisé l'acquisition d'Integrity Orthopedics en janvier 2026, ajoutant le système de réparation de la coiffe des rotateurs Tendon Seam et renforçant son offre en médecine sportive. Auparavant, W. L. Gore avait lancé GORE SYNECOR Preperitoneal Biomaterial dans la région EMEA en avril 2025, reflétant un investissement continu dans les formats de biomatériaux renforcés. Ces mouvements suggèrent que les acteurs de grande envergure sur le marché des implants textiles privilégient la profondeur du portefeuille, l'accès aux technologies adjacentes et les systèmes de réparation différenciés plutôt que la simple expansion des volumes.

Une autre frontière concurrentielle sur le marché des implants textiles se forme autour de la production d'implants spécifiques au patient et de la planification chirurgicale numérique. Seul un nombre limité d'entreprises combine actuellement l'ingénierie textile avec des capacités de fabrication additive, ce qui maintient cet espace relativement ouvert. Des recherches publiées dans Frontiers in Bioengineering and Biotechnology en 2025 ont montré que les greffes vasculaires en fibroïne de soie à armure chaîne ont atteint une compliance et une rétention de suture correspondant aux performances des autogreffes, soulignant comment les matériaux de nouvelle génération pourraient redéfinir la concurrence dans les applications vasculaires. À mesure que l'innovation se répand dans la hernie, l'orthopédie, la réparation pelvienne et les utilisations vasculaires, le marché des implants textiles est susceptible de récompenser les entreprises capables d'associer la génération de preuves à une conception textile manufacturable. Le tableau concurrentiel qui en résulte est celui où les portefeuilles larges comptent, mais la spécialisation technique crée encore un espace significatif pour une surperformance sélective sur le marché des implants textiles.

Leaders du Secteur des Implants Textiles

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

B. Braun Melsungen AG

W. L. Gore and Associates, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Medtronic a finalisé l'acquisition de Scientia Vascular pour 550 millions USD, intégrant des portefeuilles de dispositifs à base de textiles thérapeutiques et d'accès neurovasculaire. L'acquisition ajoute des technologies spécialisées de fil-guide et de cathéter au pipeline d'implants textiles interventionnels de Medtronic.

- Avril 2026 : L'endoprothèse de branche thoracoabdominale Excluder TAMBE de W. L. Gore a reçu le marquage CE et a été lancée dans les hôpitaux européens comme solution d'implant textile endovasculaire disponible en stock pour la réparation complexe d'anévrisme aortique impliquant l'aorte viscérale.

- Janvier 2026 : Smith+Nephew a finalisé son acquisition d'Integrity Orthopedics pour un paiement initial en espèces de 225 millions USD, plus des paiements basés sur la performance allant jusqu'à 225 millions USD, ajoutant Tendon Seam, un système de réparation de la coiffe des rotateurs utilisant des micro-ancres brevetées et des points de suture individuellement verrouillés, à son portefeuille d'implants textiles en médecine sportive.

Périmètre du Rapport sur le Marché Mondial des Implants Textiles

Selon le périmètre du rapport, le marché des implants textiles désigne le segment des textiles biomédicaux implantables utilisés dans les procédures chirurgicales pour le renforcement, la réparation et le remplacement des tissus. Le marché des implants textiles est segmenté par type de textile, indication, utilisateur final et géographie. Par type de textile, le marché est segmenté en implants textiles synthétiques, implants textiles 2D, implants textiles 3D, implants textiles hybrides, implants textiles naturels, implants textiles à base de collagène et implants textiles à base de soie. Par indication, le marché est segmenté en réparation de hernie, chirurgie cardiovasculaire, chirurgie orthopédique, greffes dentaires, reconstruction des tissus mous, réparation du plancher pelvien et autres indications. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires et centres chirurgicaux spécialisés. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Implants Textiles Synthétiques |

| Implants Textiles 2D |

| Implants Textiles 3D |

| Implants Textiles Hybrides |

| Implants Textiles Naturels |

| Implants Textiles à Base de Collagène |

| Implants Textiles à Base de Soie |

| Réparation de Hernie |

| Chirurgie Cardiovasculaire |

| Chirurgie Orthopédique |

| Greffes Dentaires |

| Reconstruction des Tissus Mous |

| Réparation du Plancher Pelvien |

| Autres Indications |

| Hôpitaux et Cliniques |

| Centres Chirurgicaux Ambulatoires |

| Centres Chirurgicaux Spécialisés |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Textile | Implants Textiles Synthétiques | |

| Implants Textiles 2D | ||

| Implants Textiles 3D | ||

| Implants Textiles Hybrides | ||

| Implants Textiles Naturels | ||

| Implants Textiles à Base de Collagène | ||

| Implants Textiles à Base de Soie | ||

| Par Indication | Réparation de Hernie | |

| Chirurgie Cardiovasculaire | ||

| Chirurgie Orthopédique | ||

| Greffes Dentaires | ||

| Reconstruction des Tissus Mous | ||

| Réparation du Plancher Pelvien | ||

| Autres Indications | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres Chirurgicaux Ambulatoires | ||

| Centres Chirurgicaux Spécialisés | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des implants textiles d'ici 2031 ?

Le marché des implants textiles devrait atteindre 9,53 milliards USD d'ici 2031, passant de 6,60 milliards USD en 2025 à 6,99 milliards USD en 2026 à un CAGR de 6,39 %.

Quel domaine d'application génère actuellement le plus de revenus ?

La réparation de hernie est restée la plus grande indication en 2025 avec une part de 50,90 %, soutenue par une demande de procédures persistante dans les populations adultes.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La chirurgie orthopédique devrait afficher la croissance la plus rapide à un CAGR de 8,23 % jusqu'en 2031, portée par les maladies musculosquelettiques liées au vieillissement et des volumes plus élevés de reconstruction des ligaments et des tendons.

Quelle région offre la plus forte opportunité d'expansion à court terme ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 8,22 % jusqu'en 2031, soutenue par l'expansion des capacités chirurgicales et une base de reconstruction orthopédique en hausse.

Dernière mise à jour de la page le: