Taille et part du marché de la tomographie par cohérence optique (OCT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.19 Milliards de dollars |

| Taille du Marché (2031) | 3.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la tomographie par cohérence optique (OCT) par Mordor Intelligence

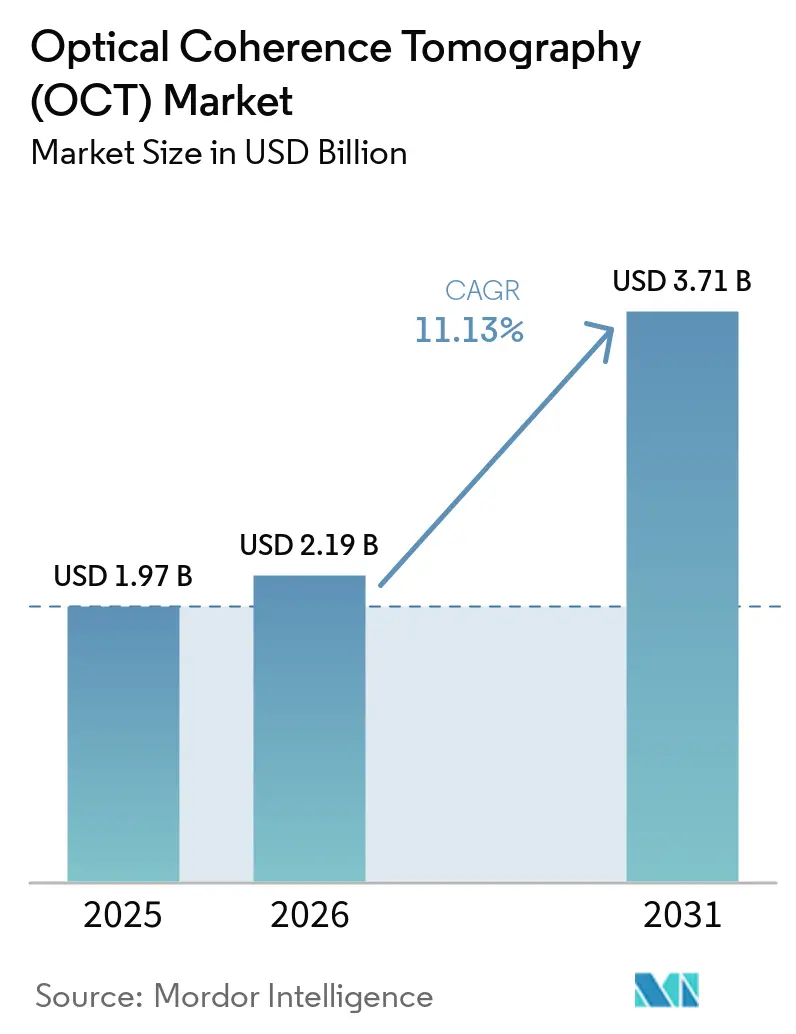

La taille du marché de la tomographie par cohérence optique (OCT) était évaluée à 1,97 milliard USD en 2025 et devrait croître de 2,19 milliards USD en 2026 pour atteindre 3,71 milliards USD d'ici 2031, à un CAGR de 11,13 % durant la période de prévision (2026-2031). La dynamique est portée par l'intégration de l'intelligence artificielle, la miniaturisation du matériel et l'adoption croissante au-delà de l'ophtalmologie vers la cardiologie, la dermatologie et l'oncologie. Les innovations laser à source balayée accélèrent la vitesse d'imagerie tandis que les algorithmes d'IA automatisent l'extraction des biomarqueurs, raccourcissant les flux de travail diagnostiques. Parallèlement, le cadre de plan de contrôle des changements prédéterminés de la FDA pour les dispositifs d'IA réduit les frictions réglementaires, permettant des mises à niveau commerciales plus rapides. Le vieillissement des populations gériatriques soutient une demande durable pour le dépistage par OCT de la dégénérescence maculaire liée à l'âge et de la rétinopathie diabétique. Des vulnérabilités persistent toutefois dans la chaîne d'approvisionnement concernant les diodes laser à source balayée, exposant les fabricants aux pénuries de semi-conducteurs et aux tensions géopolitiques.

Principaux enseignements du rapport

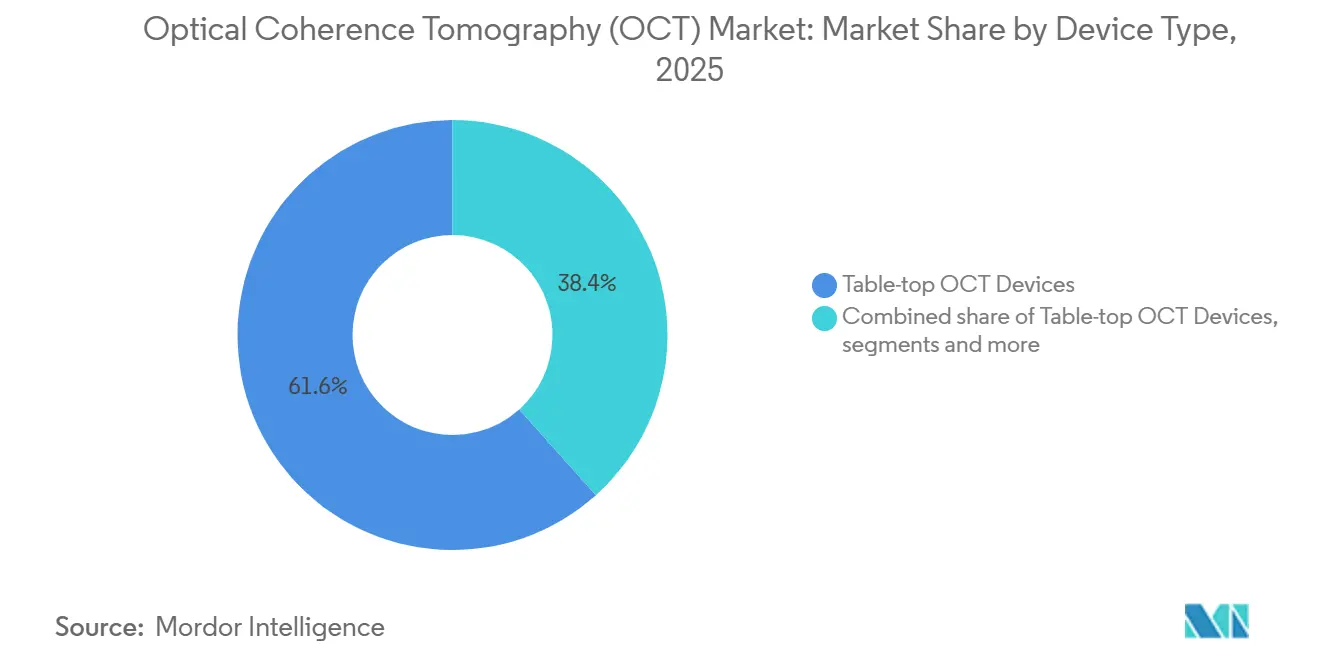

- Par type d'appareil, les systèmes de table ont représenté 61,62 % de la part du marché de la tomographie par cohérence optique (OCT) en 2025, tandis que les appareils portables devraient croître à un CAGR de 13,02 % jusqu'en 2031.

- Par technologie, les systèmes dans le domaine spectral ont détenu 66,75 % de la part du marché de la tomographie par cohérence optique (OCT) en 2025 ; les plateformes à source balayée progressent à un CAGR de 12,31 % jusqu'en 2031.

- Par modalité, l'imagerie structurelle a contribué à hauteur de 54,11 % de la part du marché de la tomographie par cohérence optique (OCT) en 2025, tandis que l'OCT-angiographie progresse à un CAGR de 11,88 % jusqu'en 2031.

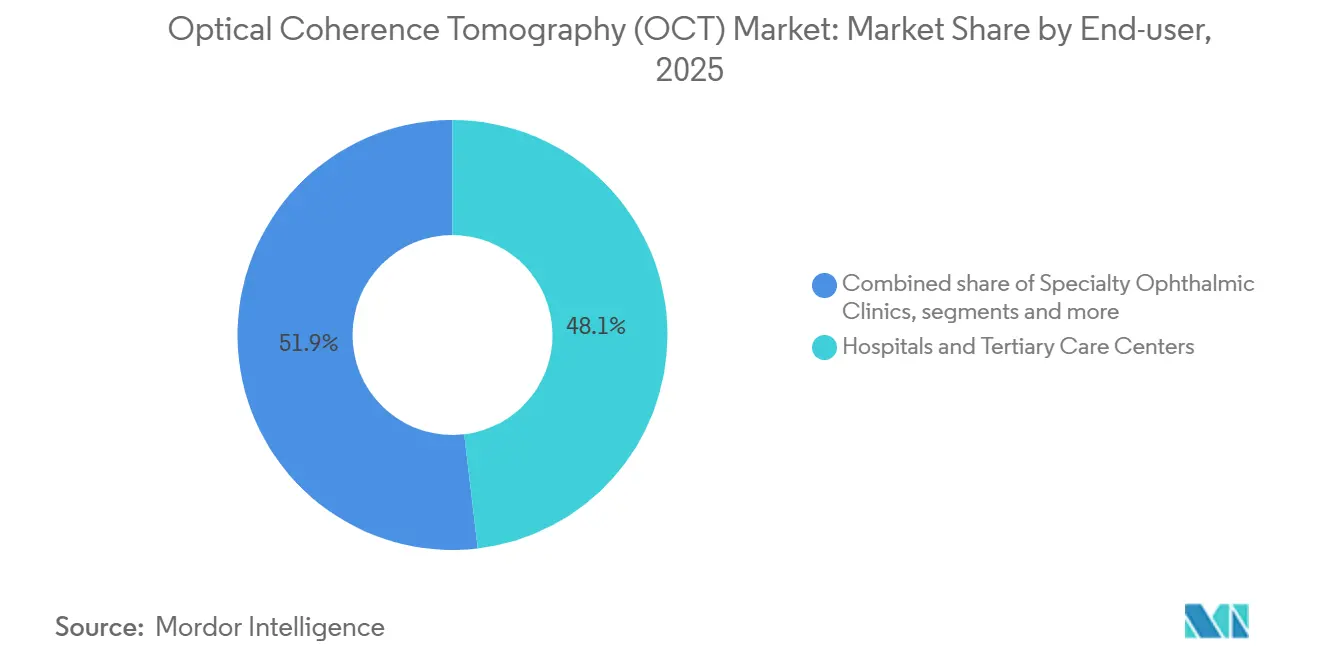

- Par utilisateur final, les hôpitaux et centres tertiaires ont représenté 48,12 % de la taille du marché de la tomographie par cohérence optique (OCT) en 2025, tandis que les laboratoires de cathétérisme ambulatoires enregistrent le CAGR le plus rapide de 13,79 % jusqu'en 2031.

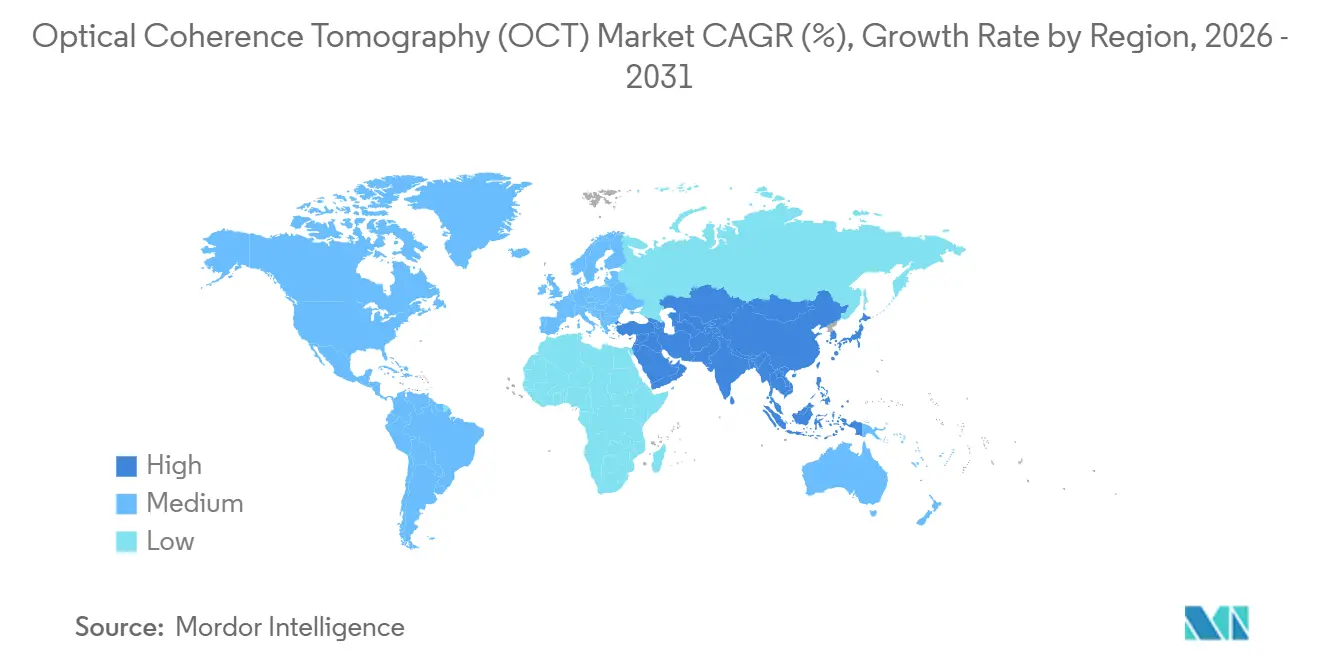

- Par géographie, l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,06 %, tandis que l'Amérique du Nord est restée le principal contributeur régional avec 42,33 % de la taille du marché de la tomographie par cohérence optique (OCT) en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la tomographie par cohérence optique (OCT)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Biomarqueurs quantitatifs activés par l'IA | +2.1% | Mondial (États-Unis/UE en avance) | Moyen terme (2-4 ans) |

| OCT miniaturisée, au point de soins | +1.8% | Mondial (notamment Asie-Pacifique) | Court terme (≤ 2 ans) |

| Charge des maladies oculaires gériatriques | +2.3% | Mondial | Long terme (≥ 4 ans) |

| Adoption rapide de l'OCT à source balayée en cardiologie et oncologie | +1.9% | États-Unis/UE, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Expansion du remboursement | +1.2% | États-Unis/UE | Court terme (≤ 2 ans) |

| Intégration avec la chirurgie robotique | +1.4% | États-Unis/UE, Asie-Pacifique sélectif | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les biomarqueurs quantitatifs activés par l'IA ouvrent de nouvelles indications cliniques

L'IA transforme l'OCT d'une imagerie descriptive en un outil de diagnostic prédictif. Plus de 1 000 dispositifs médicaux activés par l'IA ont reçu l'autorisation de la FDA, dont la plateforme OCT domestique Notal Vision. Zeiss a lancé sa plateforme de données de recherche en 2025 pour automatiser la collecte de données et l'analyse, soutenant des cycles de recherche rapides. Des études récentes publiées dans Nature montrent que les métriques microvasculaires rétiniennes dérivées de l'OCT-angiographie peuvent stratifier le risque cardiovasculaire avec une grande précision. La recherche en oncologie démontre que les biopsies virtuelles avec OCT micro-enregistrée réduisent les excisions invasives tout en maintenant une précision de 95,5 % dans la détection du carcinome basocellulaire. Collectivement, ces avancées élargissent le marché de l'OCT en ouvrant de nouvelles voies de remboursement et une demande spécialisée.

L'OCT miniaturisée au point de soins élargit l'utilisation en soins primaires et aux urgences

Les appareils portables réduisent les facteurs de forme sans sacrifier la qualité d'image. La caméra Aurora AEYE d'Optomed, autorisée par la FDA en 2024, permet le dépistage de la rétinopathie diabétique sans dilatation dans les cliniques de médecine familiale avec une sensibilité de 92 à 93 %.[1]Optomed, "Les soins primaires disposent d'un outil transformateur pour détecter la rétinopathie diabétique," optomed.com Le scanner Sentinel d'AI Optics est livré avec des analyses intégrées et une connectivité au dossier médical électronique pour rationaliser les orientations. Des équipes de recherche de l'Université de Californie du Sud prototypent des otoscopes OCT portables offrant une résolution de 38 µm de l'oreille moyenne. Une subvention ARPA-H de 20 millions USD à l'Université de Washington finance des systèmes OCT à circuits intégrés photoniques visant des gains de vitesse multipliés par 50, signalant un investissement soutenu dans l'innovation. Ces solutions atténuent les pénuries de spécialistes dans les zones rurales et renforcent la croissance à long terme des volumes pour le marché de l'OCT.

Charge des maladies oculaires gériatriques (DMLA, glaucome, rétinopathie diabétique)

Le vieillissement de la population génère une demande structurelle. Au moins 2,2 milliards de personnes vivent avec une déficience visuelle et 90 % résident dans des régions à revenus faibles et intermédiaires. L'ONU prévoit que les résidents d'Asie-Pacifique âgés de ≥ 60 ans doubleront, passant de 630 millions en 2023 à 1,3 milliard d'ici 2050. Les systèmes à domicile tels que le SCANLY de Notal Vision permettent la surveillance de la DMLA humide, avec 96 % des patients réussissant à s'auto-imager dans des essais multicentriques. Les algorithmes d'IA détectent désormais la rétinopathie diabétique légère avec une sensibilité de 88 % et une spécificité de 94 %, surpassant les évaluateurs humains. L'OCT peropératoire stimule davantage l'adoption : une étude brésilienne de 2025 a rapporté 92 % de fermeture des trous maculaires avec seulement 3,24 minutes de temps chirurgical supplémentaire.

Adoption rapide de l'OCT à source balayée en cardiologie et oncologie

L'inclusion dans les recommandations accélère l'utilisation interventionnelle. Les essais ILUMIEN IV et OCTOBER d'Abbott ont montré que l'ICP guidée par OCT réduisait les événements cardiaques indésirables majeurs de 28 % par rapport à l'angiographie seule. En conséquence, les recommandations 2023 de la Société européenne de cardiologie et de l'ACC/AHA classent l'OCT comme modalité d'imagerie intravasculaire préférée. L'élan en oncologie se renforce grâce à l'OCT B-Series de Perimeter Medical, qui a déposé une demande d'autorisation de mise sur le marché en 2025 après avoir démontré des taux de marges positives plus faibles dans la chirurgie conservatrice du sein. Ces données élargissent la demande clinique et propulsent le marché de l'OCT vers l'avant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé et courbe d'apprentissage | -1.7% | Mondial (marchés émergents) | Court terme (≤ 2 ans) |

| Remboursement inégal en dermatologie et dentisterie | -0.9% | États-Unis/UE | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement envers les sources balayées | -1.2% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Obstacles réglementaires pour les algorithmes d'IA | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et courbe d'apprentissage prononcée

Les prix d'acquisition restent substantiels, limitant l'adoption dans les régions à faibles revenus. Zeiss a enregistré une baisse de revenus de 3 % en Chine au cours de l'exercice 2024, les hôpitaux ayant différé les achats d'équipements d'imagerie coûteux. Les besoins en formation des opérateurs ajoutent des frictions : les interventionnistes citent les déficits de compétences comme un obstacle à l'ICP guidée par OCT en routine malgré des résultats prouvés. Les disparités en matière de dépenses de santé sont marquées ; les données de l'OCDE montrent que les pays d'Asie-Pacifique à revenus intermédiaires inférieurs investissent 285 USD par habitant contre 3 891 USD pour leurs homologues à revenus élevés. Ces écarts économiques et éducatifs tempèrent la croissance à court terme même si les avantages à long terme restent évidents.

Dépendance de la chaîne d'approvisionnement envers les lasers à source balayée

Les lasers à source balayée nécessitent des plaquettes spécialisées et des structures épitaxiales. La FDA a signalé des vulnérabilités dans la chaîne d'approvisionnement des dispositifs médicaux dans un rapport de 2025, notant que les pénuries de composants affectent de manière disproportionnée les équipements d'imagerie pour les patients vulnérables. Les goulots d'étranglement dans les semi-conducteurs reflètent les défis des microLED retardant l'usine d'Osram d'un milliard USD jusqu'à fin 2025. Les restrictions géopolitiques sur les exportations de germanium ont conduit LightPath Technologies à rechercher des matériaux alternatifs en verre chalcogénure. Les fabricants ont commencé à consolider leurs fournisseurs et à délocaliser leurs centres de distribution, des actions qui créent des perturbations à court terme mais visent à renforcer la résilience.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les outils au point de soins dynamisent la croissance

Les systèmes de table ont conservé 61,62 % de la part des revenus en 2025, car les spécialistes de la rétine et les hôpitaux tertiaires s'appuient sur l'imagerie haute résolution pour guider la thérapie. En revanche, les appareils portables croissent à un CAGR de 13,02 % jusqu'en 2031, à mesure que l'adoption en soins primaires s'élargit et que les services d'urgence recherchent une capacité de triage rapide. Les appareils portables offrent aux cliniciens une acquisition en moins de 10 secondes et une interprétation guidée par l'IA, éliminant le besoin de dilatation dans le dépistage des maladies oculaires diabétiques. L'OCT intravasculaire à base de cathéter reste modeste mais essentielle ; le cathéter Dragonfly OpStar d'Abbott a amélioré la délivrabilité dans l'anatomie coronarienne tortueuse tout en affinant la fidélité de l'image. Le marché de l'OCT continue de se bifurquer entre des consoles à fonctionnalités complètes et des sondes ultralégers adaptées aux budgets serrés ou aux flux de travail portables.

La transition vers la miniaturisation reflète les tendances plus larges de la télésanté. Les prototypes de recherche intégrant des circuits intégrés photoniques promettent de réduire considérablement le nombre de composants et les coûts, encourageant la production en grande série. Les appareils portables intégrant l'IA réduisent la dépendance à l'opérateur en automatisant la segmentation et le diagnostic, ce qui abaisse les barrières à la formation pour les médecins de famille. Cette accessibilité génère un volume de procédures incrémental qui élargit directement le marché de l'OCT, en particulier dans les régions à faible couverture spécialisée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'élan des sources balayées s'accélère

Les systèmes dans le domaine spectral ont dominé avec 66,75 % de part de marché en 2025, soutenus par des codes de remboursement matures et des recommandations cliniques établies. Les plateformes à source balayée progressent toutefois à un CAGR de 12,31 % jusqu'en 2031 grâce à une pénétration tissulaire plus profonde, des vitesses de balayage plus élevées et une réduction des artefacts. La taille du marché de l'OCT dérivée des revenus des sources balayées devrait s'étendre à 1,59 milliard USD d'ici 2031, reflétant un déploiement rapide dans les laboratoires de cathétérisme et en oncologie. L'innovation en composants de Thorlabs, qui a lancé des lasers MEMS-VCSEL balayant jusqu'à 1 MHz, sous-tend cette croissance. Les diodes superluminescentes gagnent en faveur comme sources à faible cohérence pour la dermatologie, réduisant le chatoiement sans lasers accordables coûteux.

Les avancées en circuits intégrés photoniques pourraient éventuellement démocratiser les performances des sources balayées dans des empreintes compactes. Coherent a rapporté une croissance à deux chiffres dans l'optique de santé sur la base de la demande en serveurs d'IA, suggérant que les économies d'échelle intersectorielles réduiront le coût des nomenclatures de l'OCT au fil du temps. Les fournisseurs modernisent les consoles dans le domaine spectral avec des mises à niveau accélérant la vitesse pour défendre les bases installées ; le micrologiciel SHIFT de Heidelberg Engineering réduit de moitié le temps d'acquisition des balayages, illustrant comment les acteurs établis prolongent les cycles de vie des produits sans remplacement matériel. Ces dynamiques combinées maintiennent la pertinence des unités dans le domaine spectral tout en réorientant les nouvelles dépenses d'investissement vers des innovations à source balayée qui pérennisent les flux de travail cliniques.

Par modalité : l'OCT-angiographie remodèle l'évaluation vasculaire

L'imagerie structurelle a représenté 54,11 % des revenus en 2025, servant de référence pour les évaluations de la rétine, du glaucome et du segment antérieur. L'OCT-angiographie dépasse toutes les autres modalités à un CAGR de 11,88 % car elle visualise le flux sanguin rétinien et choroïdien sans colorant, réduisant le risque d'événements indésirables. Medicare a introduit le code CPT 92137 en 2025, remboursant formellement l'OCT-A, et la politique de limite de service actuellement en révision devrait libérer l'utilisation dans les cabinets de rétine. Les métriques microvasculaires quantitatives générées par l'IA améliorent la stratification du risque cardiovasculaire, conduisant les groupes de cardiologie à intégrer le dépistage rétinien par OCT-A dans les cliniques préventives. Les variantes sensibles à la polarisation et Doppler fonctionnel restent axées sur la recherche, mais l'intérêt croît en neurologie pour les biomarqueurs vasculaires précoces de la maladie d'Alzheimer.

La segmentation algorithmique rapide permet la quantification du volume de fluide dans la DMLA néovasculaire avec une excellente concordance par rapport à la notation manuelle, raccourcissant les temps de visite et améliorant l'observance du traitement. L'expansion vers les neurosciences, documentée dans de récentes revues PMC, signale une pertinence neurologique plus large qui élargira encore le marché de l'OCT.

Par utilisateur final : les centres ambulatoires gagnent en dynamisme

Les hôpitaux et centres tertiaires ont conservé 48,12 % de la part des revenus en 2025, portés par la gestion des cas complexes et la disponibilité des budgets d'investissement. Les centres chirurgicaux ambulatoires et les laboratoires de cathétérisme cardiaque progressent le plus rapidement à un CAGR de 13,79 % jusqu'en 2031, les payeurs déplaçant les procédures électives vers des environnements ambulatoires. L'ICP guidée par OCT dans les laboratoires ambulatoires a réduit les événements indésirables majeurs de 28 % par rapport aux approches guidées par angiographie, renforçant la préférence des payeurs pour les soins basés sur la valeur. Les chaînes ophtalmologiques spécialisées utilisent des systèmes portables pour décentraliser le dépistage, tandis que les cliniques de dermatologie adoptent l'OCT en champ linéaire pour trier les cancers cutanés suspectés lors de la présentation initiale.

Les instituts de recherche continuent de piloter des prototypes à champ ultra-large capturant la périphérie oculaire en une seule prise, élargissant les critères d'évaluation des essais cliniques et l'intérêt académique. Tous les segments stimulent collectivement la croissance des volumes ; pourtant, les sites ambulatoires présentent le plus grand potentiel à la hausse, les revenus procéduraux migrant des services hospitaliers vers des environnements à moindre coût, renforçant la trajectoire à long terme du marché de l'OCT.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : les réseaux de distribution élargissent la portée

Les ventes directes ont encore contribué à hauteur de 52,64 % des revenus en 2025, car les acheteurs exigent une formation intégrée, une cartographie des flux de travail et un support technique. Les distributeurs et revendeurs à valeur ajoutée progressent à un CAGR de 13,28 % à mesure que les fournisseurs courtisent les hôpitaux des marchés émergents qui préfèrent le support en langue locale et la flexibilité de financement. L'acquisition par Zeiss du Dutch Ophthalmic Research Center étend la couverture des dispositifs chirurgicaux et renforce les équipes de service en Europe et en Asie. Le centre d'imagerie de 50 millions USD de Canon à Cleveland illustre comment les fabricants renforcent l'infrastructure de support régional pour maintenir les engagements directs.

Des modèles hybrides émergent : la plateforme d'IA en nuage d'Olympus regroupe le matériel d'endoscopie avec des analyses par abonnement, signalant de futures opportunités de revenus récurrents. À mesure que l'OCT activée par l'IA mûrit, des couches similaires de logiciel en tant que service sont probables, incitant les distributeurs à développer des compétences de support numérique. Cette évolution maintient un solide pipeline d'installations qui élargit le marché de l'OCT tout en réduisant les temps d'arrêt pour les cliniciens.

Analyse géographique

L'Amérique du Nord a détenu 42,33 % de la part des revenus en 2025 grâce à une infrastructure avancée, une assurance privée robuste et une feuille de route claire de la FDA en matière de politique d'IA. Néanmoins, des obstacles au remboursement persistent : le barème des honoraires des médecins Medicare 2025 a réduit les paiements en ophtalmologie de 2 %, et le facteur de conversion est tombé à 32,35 USD, comprimant les marges des petits cabinets. Les nouveaux codes CPT pour l'OCT-angiographie compensent partiellement les réductions, mais les déclassements de valeur relative pour l'imagerie structurelle accentuent la pression de maîtrise des coûts. Le Canada et le Mexique représentent des opportunités inexploitées où les appareils portables atténuent les lacunes en soins ruraux, et les programmes de téléophtalmologie transfrontaliers captent des volumes incrémentiels.

L'Europe maintient une croissance régulière portée par des systèmes de santé coordonnés et une adoption accélérée de l'IA. La participation de 80 % d'EssilorLuxottica dans Heidelberg Engineering intègre les plateformes diagnostiques aux canaux de vente au détail d'optique, améliorant l'accès en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. Olympus a obtenu l'approbation CE pour trois systèmes d'endoscopie d'IA en nuage, soulignant l'ouverture réglementaire à l'innovation pilotée par logiciel. Les gouvernements d'Europe centrale et orientale investissent dans des programmes de modernisation hospitalière qui favorisent les consoles OCT de gamme intermédiaire, soutenant la demande de base même à mesure que les marchés occidentaux arrivent à maturité.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 15,06 % entre 2026 et 2031. La Chine reste le plus grand marché individuel mais a connu des retards dans les dépenses d'investissement dans un contexte d'incertitude macroéconomique, provoquant une baisse de revenus de 3 % pour Zeiss en 2024. Le déséquilibre médecin urbain-rural au Japon contraint les installations OCT rurales malgré une infrastructure par ailleurs moderne. L'Inde, l'Australie et la Corée du Sud affichent une forte croissance unitaire à deux chiffres portée par les initiatives de santé publique et l'expansion de la télémédecine. Le fonds d'IA en santé de 200 millions SGD de Singapour et la stratégie numérique 2023-2028 de l'Australie valident davantage l'environnement politique favorable à la technologie de la région. Ces moteurs stimulent collectivement le marché de l'OCT grâce à un développement rapide des capacités, en particulier pour les formats au point de soins.

Paysage concurrentiel

La structure du marché est modérément consolidée. L'acquisition de Heidelberg par EssilorLuxottica illustre l'intégration verticale, fusionnant la portée de la vente au détail d'optique avec l'imagerie diagnostique pour capturer les parcours patients de bout en bout. Zeiss a élargi sa couverture chirurgicale en acquérant le Dutch Ophthalmic Research Center, créant des synergies de vente croisée entre les lentilles intraoculaires, les microscopes et les consoles OCT.

Les fournisseurs de composants tels qu'Excelitas (Axsun) et Thorlabs détiennent un levier stratégique grâce aux stocks de lasers à source balayée dont dépendent d'autres fabricants. Les entrants natifs de l'IA comme Perimeter Medical Imaging AI ou Spryte Medical défient les acteurs établis avec des modèles commerciaux centrés sur le nuage et des désignations de dispositifs révolutionnaires de la FDA. La différenciation concurrentielle pivote désormais sur la vélocité des mises à niveau algorithmiques ; les entreprises qui obtiennent des plans de contrôle des changements approuvés par la FDA peuvent pousser des améliorations de performance sans nouvelles autorisations, resserrant les cycles de produits.

La pensée plateforme est répandue. Les fournisseurs regroupent matériel, analyses et tableaux de bord en nuage, favorisant un verrouillage de l'écosystème qui stimule les revenus récurrents. La course à la propriété intellectuelle s'intensifie autour des circuits intégrés photoniques et des réseaux de segmentation par apprentissage automatique, comme l'illustre la recherche SpecstatOR atteignant une classification tissulaire sans marquage. Dans l'ensemble, la rivalité continue de s'intensifier, mais le marché de l'OCT reste réceptif aux innovateurs de niche qui comblent les lacunes de modalité ou les contraintes de coût.

Leaders du secteur de la tomographie par cohérence optique (OCT)

Carl Zeiss AG

Novacam Technologies

Topcon Corporation

Leica Microsystems (Danaher)

Terumo Medical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : EssilorLuxottica a finalisé son acquisition de 80 % de Heidelberg Engineering, renforçant les capacités OCT au sein de la plateforme SPECTRALIS.

- Avril 2025 : Zeiss a dévoilé sa plateforme de données de recherche alimentée par l'IA, automatisant la collecte de données et accélérant les analyses pour les études ophtalmologiques.

- Février 2025 : Canon Healthcare a investi 50 millions USD dans le district d'innovation de Cleveland pour créer un centre de ressources en imagerie couvrant l'OCT avancée.

- Juillet 2024 : Spryte Medical a obtenu la désignation de dispositif révolutionnaire de la FDA pour le nOCT, soulignant l'innovation continue dans les plateformes à cohérence optique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Dans notre étude, nous définissons le marché de la tomographie par cohérence optique (OCT) comme les nouveaux appareils autonomes, montés sur chariot ou portables, structurels, angiographiques, dans le domaine spectral et à source balayée, vendus aux établissements de santé et de recherche dans le monde entier.

Exclusion de la portée : notre évaluation exclut les consoles reconditionnées, les têtes OCT intégrées dans les microscopes chirurgicaux et les contrats de service.

Aperçu de la segmentation

- Par type d'appareil

- Appareils OCT portables

- Appareils OCT de table

- OCT intravasculaire à base de cathéter

- Par technologie

- OCT dans le domaine temporel

- OCT dans le domaine spectral

- OCT à source balayée

- OCT en champ complet / champ linéaire

- Par modalité

- OCT structurelle

- OCT-angiographie (OCT-A)

- OCT sensible à la polarisation

- OCT Doppler / fonctionnelle

- Par utilisateur final

- Hôpitaux et centres de soins tertiaires

- Cliniques ophtalmologiques spécialisées

- Centres chirurgicaux ambulatoires / laboratoires de cathétérisme cardiaque

- Cliniques de dermatologie et d'esthétique

- Instituts de recherche et académiques

- Par canal de vente

- Vente directe

- Vente par distributeur / revendeur à valeur ajoutée

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des chirurgiens rétiniens, des cardiologues interventionnels, des ingénieurs biomédicaux et des distributeurs en Amérique du Nord, en Europe, en Chine et en Inde confirment pour nous les prix de vente moyens typiques, les cycles de remplacement et la demande croissante au point de soins.

Recherche documentaire

Nous commençons par des données ouvertes, les registres de vision de l'OMS, les volumes de cataractes de l'Académie américaine d'ophtalmologie, les sorties hospitalières d'Eurostat, les journaux de procédures chinois et les autorisations de dispositifs de la PMDA, qui ancrent le bassin d'imagerie adressable. Nos analystes explorent ensuite les revenus de D&B Hoovers, les appels d'offres remportés de Dow Jones Factiva et les tendances de brevets de Questel pour repérer les changements d'adoption dans les régions ; les sources citées illustrent notre revue documentaire, mais de nombreux autres matériaux soutiennent les vérifications des données.

Dimensionnement du marché et prévisions

Notre dimensionnement commence de haut en bas : les cohortes de maladies et de procédures sont converties en balayages potentiels, les taux de pénétration nationaux sont recoupés avec des décomptes d'expéditions échantillonnés, et des consolidations ascendantes ciblées des principaux fabricants maintiennent les totaux ancrés.

Nous intégrons l'incidence de la rétinopathie diabétique, les volumes des laboratoires de cathétérisme, les jalons de remboursement, la dérive des prix de vente moyens, le cycle de vie des systèmes et les nouvelles approbations dans une régression multivariée avec des ajustements de scénarios qui capturent la migration vers les sources balayées et l'adoption des appareils portables.

Validation des données et cycle de mise à jour

Les analystes de Mordor comparent les résultats avec les codes douaniers et les traceurs d'expéditions ; tout écart supérieur à sept pour cent déclenche une nouvelle exécution et une révision par les pairs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les rappels ou les chocs de remboursement.

Pourquoi la référence de Mordor sur la tomographie par cohérence optique inspire confiance

Les chiffres publiés varient car les entreprises mélangent différentes portées de produits, hypothèses de prix et cadences de mise à jour. Notre portée disciplinée et notre actualisation annuelle donnent aux acheteurs des chiffres clairs et comparables.

Des lacunes clés apparaissent lorsque d'autres comptent les unités reconditionnées, excluent les modules d'angiographie ou appliquent des majorations de prix gonflées. Nous nous en tenons aux devis vérifiés et aux USD constants de 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,97 milliard USD (2025) | ||

| 2,20 milliards USD (2024) | Consultance mondiale A | Inclut les dispositifs reconditionnés et une prime de prix de vente moyen de 10 % |

| 1,90 milliard USD (2024) | Association sectorielle B | Exclut les appareils portables ; utilise les taux de change de 2023 |

Cette comparaison montre qu'une fois les différences de portée et de filtres de prix supprimées, le point médian équilibré de Mordor est la référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la tomographie par cohérence optique (OCT) ?

Le marché de la tomographie par cohérence optique (OCT) s'élève à 2,19 milliards USD en 2026 et devrait atteindre 3,71 milliards USD d'ici 2031, avec un CAGR de 11,13 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 15,06 % en raison du vieillissement démographique, des mises à niveau des infrastructures et des politiques favorables à la santé numérique.

Comment l'IA transforme-t-elle les flux de travail OCT ?

Les algorithmes d'IA automatisent la segmentation et fournissent des biomarqueurs prédictifs, réduisant le temps de lecture et permettant de nouvelles indications telles que la stratification du risque cardiovasculaire et les biopsies virtuelles du cancer.

Pourquoi les systèmes à source balayée gagnent-ils en popularité ?

L'OCT à source balayée offre une pénétration plus profonde et des vitesses de balayage plus rapides, soutenant les applications en cardiologie et en oncologie et générant une croissance de segment de 12,31 % de CAGR.

Quels changements de remboursement affectent les services OCT en 2025 ?

Medicare a introduit le code CPT 92137 pour l'OCT-angiographie tout en réduisant les facteurs de conversion, incitant les cabinets à diversifier leur offre de services pour compenser la baisse des tarifs d'imagerie structurelle.

Dernière mise à jour de la page le: