Taille et part du marché des luminaires chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

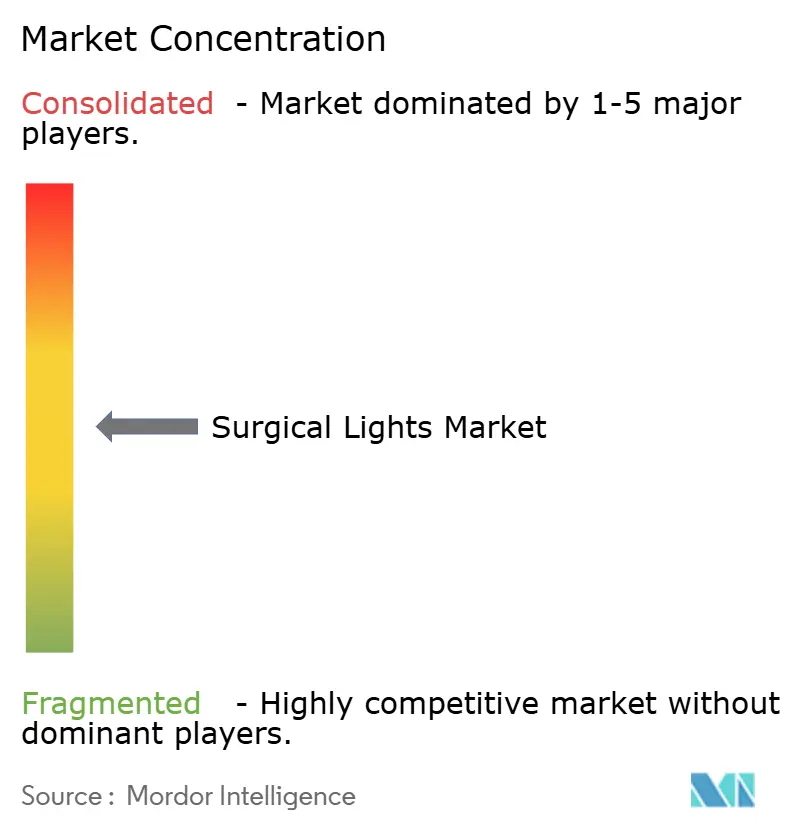

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des luminaires chirurgicaux par Mordor Intelligence

La taille du marché des luminaires chirurgicaux était évaluée à 1,91 milliard USD en 2025 et devrait progresser de 2,01 milliards USD en 2026 pour atteindre 2,62 milliards USD d'ici 2031, à un TCAC de 5,43 % durant la période de prévision (2026-2031). La transition des luminaires halogènes vers les luminaires LED à haute efficacité se trouve au cœur de cette croissance, car les LED réduisent la consommation d'énergie, limitent la chaleur dégagée, ont une durée de vie de 30 000 à 50 000 heures et respectent les réglementations d'élimination progressive du mercure. L'augmentation des volumes chirurgicaux dans les salles d'opération hybrides, les allocations de capitaux publics favorisant la construction de centres de chirurgie ambulatoire (ASC), ainsi que l'intégration de l'intelligence artificielle (IA) avec l'imagerie 4K et en réalité augmentée stimulent davantage la demande en éclairage de précision. L'essor des projets d'infrastructure de santé en Inde, en Chine et en Asie du Sud-Est crée une dynamique supplémentaire, tandis que les mises à jour des remboursements en Amérique du Nord et les mandats de développement durable en Europe alimentent des cycles de remplacement réguliers. Bien que les fluctuations des prix des terres rares et les préoccupations en matière de cybersécurité constituent des obstacles, les fabricants y répondent par une diversification des approvisionnements et des protocoles de sécurité conformes aux exigences de la FDA.

Principaux enseignements du rapport

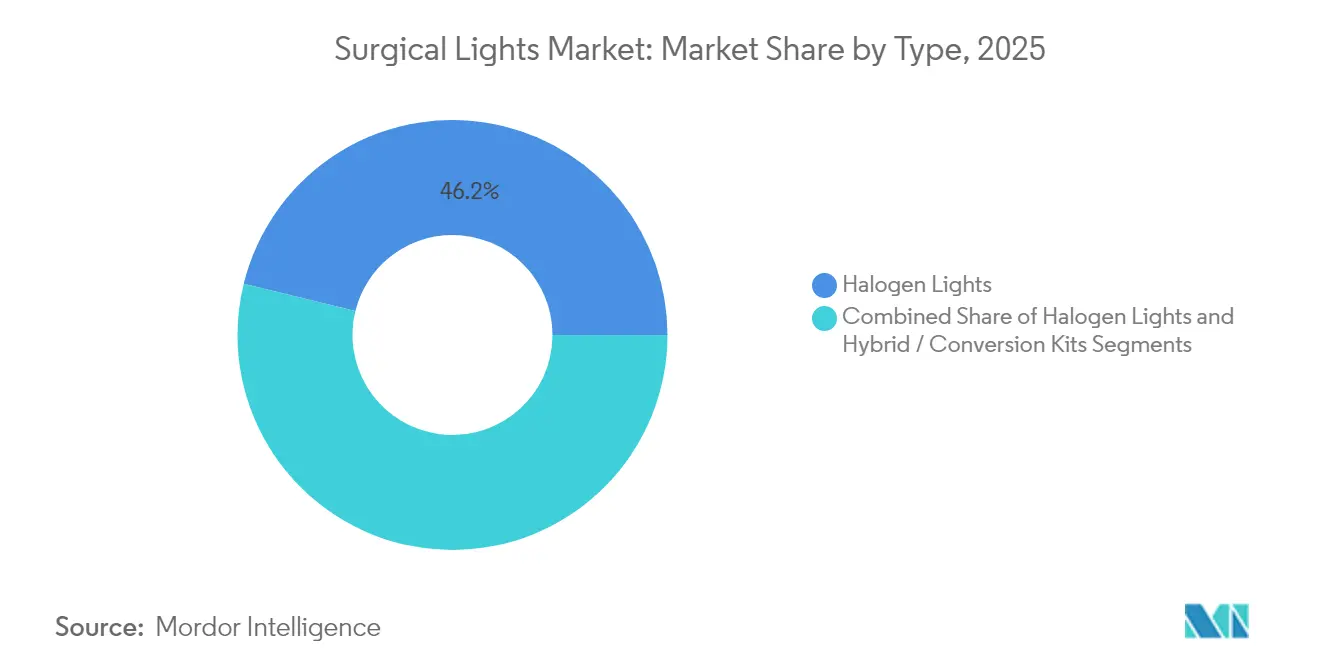

- Par type, les luminaires LED ont dominé avec 53,84 % de la part du marché des luminaires chirurgicaux en 2025 et dépasseront les halogènes avec un TCAC de 6,39 % jusqu'en 2031.

- Par configuration de montage, les systèmes montés au plafond ont représenté 56,58 % du chiffre d'affaires en 2025, tandis que les éclairages chirurgicaux frontaux ont progressé le plus rapidement avec un TCAC de 6,88 % jusqu'en 2031.

- Par plage d'intensité lumineuse, les produits de 100 001 à 160 000 lux ont capté 48,76 % de la taille du marché des luminaires chirurgicaux en 2025 ; les appareils de plus de 160 000 lux progressent à un TCAC de 7,82 % jusqu'en 2031.

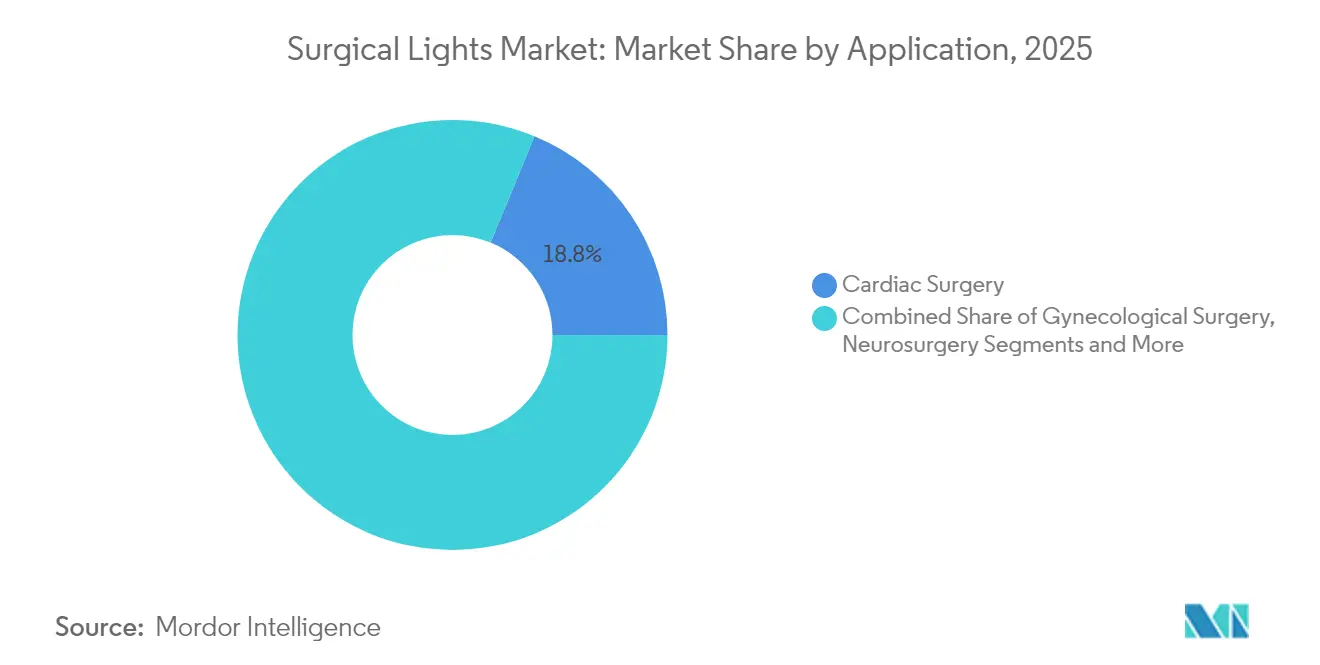

- Par application, la chirurgie cardiaque a dominé avec 18,77 % de la taille du marché des luminaires chirurgicaux en 2025, tandis que la chirurgie gynécologique affiche un TCAC de 8,63 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 52,61 % de la part du marché des luminaires chirurgicaux en 2025 ; les ASC enregistrent le TCAC le plus élevé à 7,74 % jusqu'en 2031.

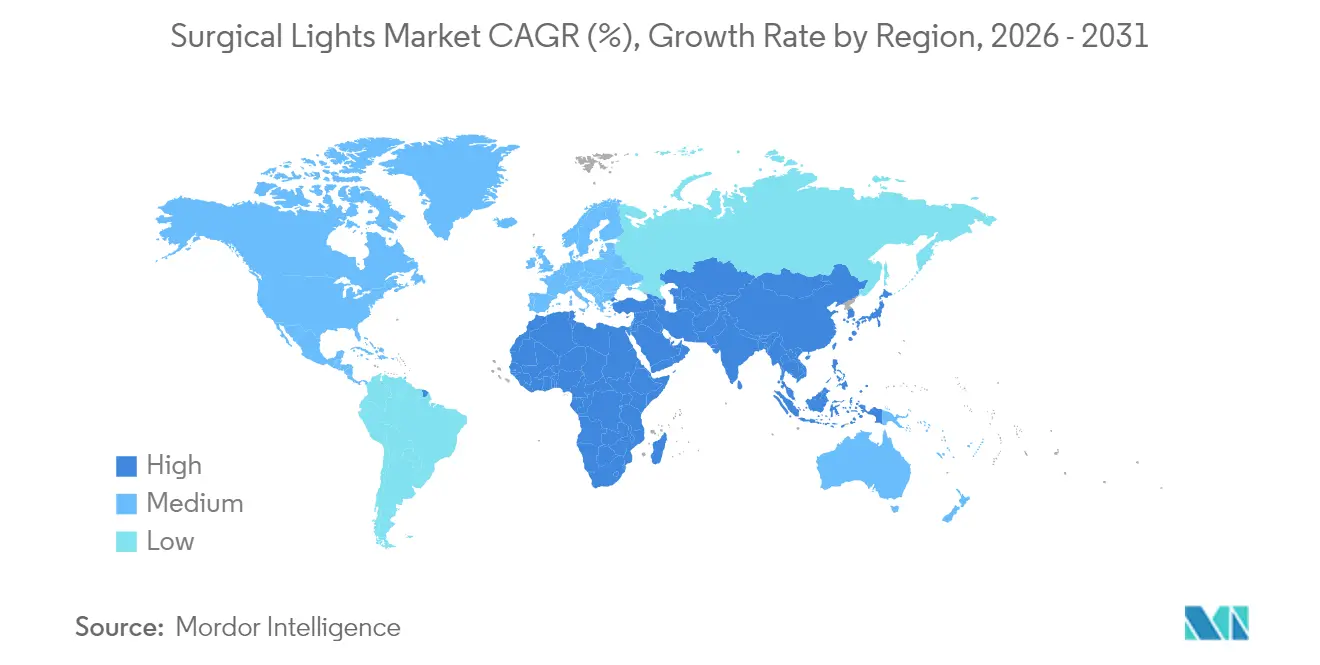

- Par géographie, l'Amérique du Nord a représenté 32,02 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique croît le plus rapidement avec un TCAC de 8,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lumières Chirurgicales*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes chirurgicaux mondiaux dans les salles d'opération multidisciplinaires | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition rapide vers les luminaires LED à haute efficacité et les luminaires hybrides | +1.8% | Mondial, porté par l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Soutien des investissements publics (CAPEX) en faveur des centres de chirurgie ambulatoire | +0.9% | Amérique du Nord et Europe en tête, Asie-Pacifique en émergence | Moyen terme (2-4 ans) |

| Intégration des salles d'opération avec l'imagerie 4K/réalité augmentée nécessitant des luminaires à IRC élevé | +0.7% | Amérique du Nord, Europe, marchés Asie-Pacifique développés | Long terme (≥ 4 ans) |

| Mandats de développement durable visant l'élimination progressive des luminaires halogènes | +0.6% | Europe en tête, Amérique du Nord en suiveur | Court terme (≤ 2 ans) |

| Éclairage adaptatif piloté par l'IA améliorant les flux de travail et les résultats | +0.4% | Amérique du Nord, certains marchés européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes chirurgicaux mondiaux dans les salles d'opération multidisciplinaires

Les hôpitaux regroupent des spécialités complexes telles que les procédures cardiovasculaires, neurochirurgicales et orthopédiques dans des salles hybrides qui ont déjà traité 2,63 millions de cas robotiques aux États-Unis en 2024.[1]American Hospital Association, "3 façons dont la chirurgie robotique transforme les soins de santé cette année," aha.org Cette diversité oblige les luminaires à fournir une couverture uniforme à 360 degrés, à répondre aux signaux d'imagerie et à maintenir un contrôle stérile sans contact. La plateforme Mako SmartRobotics de Stryker, utilisée dans 1,5 million de procédures dans 45 pays, illustre la façon dont les robots guidés par imagerie et l'éclairage coévoluent désormais. La croissance est renforcée par l'adoption, dans les hôpitaux asiatiques, des flux de travail périopératoires nord-américains, ce qui stimule les ventes unitaires sur le marché des luminaires chirurgicaux.

Transition rapide vers les luminaires LED à haute efficacité et les luminaires hybrides

L'Union européenne a interdit la plupart des lampes contenant du mercure en août 2023 et achève la période d'exemption en février 2025, envoyant un signal de marché clair qui accélère la substitution des ampoules halogènes par des LED. Les systèmes modernes tels que le STERIS HarmonyAIR A-Series atteignent 160 000 lux tout en consommant moins d'énergie et en fonctionnant 60 000 heures. Le Maquet Volista de Getinge ajoute des températures de couleur sélectionnables pour s'adapter aux types de tissus lors des interventions. Les établissements réalisent à la fois des réductions de coûts et une diminution de leur empreinte carbone, ce qui maintient l'adoption des LED sur une trajectoire ascendante.

Soutien des investissements publics (CAPEX) en faveur des centres de chirurgie ambulatoire

Les décideurs politiques américains ont relevé les taux de remboursement des ASC de 2,9 % pour 2025, un ajustement représentant 7,4 milliards USD et autorisant 21 nouveaux codes ambulatoires.[2]Ambulatory Surgery Center Association, "CMS publie la règle de paiement finale 2025," asassociation.org L'Illinois a approuvé une expansion de 13,2 millions USD ajoutant deux salles d'opération au Champaign Surgery Center, démontrant comment les incitations se transforment rapidement en expansion immobilière concrète.[3]Illinois Health Facilities and Services Review Board, "24-035 Expansion du Champaign Surgery Center," hfsrb.illinois.gov Chaque nouvel ASC nécessite des luminaires compacts et faciles à entretenir, stimulant la demande unitaire sur le marché des luminaires chirurgicaux.

Intégration des salles d'opération avec l'imagerie 4K et la réalité augmentée nécessitant des luminaires à IRC élevé

Les chirurgiens s'appuient de plus en plus sur des moniteurs 4K, l'imagerie par fluorescence et les superpositions en réalité augmentée qui exigent des indices de rendu des couleurs supérieurs à 95. Le microscope ARveo 8 de Leica s'associe à la fluorescence GLOW800, et la navigation par fibre optique LumiGuide de Philips requiert une sortie spectrale uniforme. Ces spécifications ancrent les ventes premium même lorsque la pression sur les prix s'intensifie ailleurs.

Analyse de l'Impact des Contraintes sur le Marché des Lumières Chirurgicales*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance à forte intensité capitalistique | -0.8% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Cycles de remplacement longs freinant les ventes répétées | -0.6% | Mondial, notamment en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité dans l'éclairage de salle d'opération connecté | -0.4% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en terres rares pour les LED haute puissance | -0.7% | Mondial, chaîne d'approvisionnement concentrée en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de maintenance à forte intensité capitalistique

Les barrettes LED premium coûtent davantage à l'achat que leurs équivalents halogènes, et l'installation nécessite souvent des renforts de plafond, des commandes sans fil et une intégration au champ stérile. Les établissements confrontés à des priorités concurrentes peuvent reporter les remplacements, notamment dans les économies à revenus plus faibles où les fluctuations des taux de change gonflent les coûts d'importation. Des équipes de service spécialisées sont également nécessaires pour l'étalonnage, ce qui alourdit le coût total de possession.

Volatilité de l'approvisionnement en terres rares pour les LED haute puissance

Les restrictions imposées par la Chine en 2024 sur les exportations de gallium et de germanium menacent jusqu'à 3,4 milliards USD du PIB américain et ont déjà fait grimper fortement les prix du gallium. Les fabricants d'équipements d'origine explorent des filières de recyclage et des sources minérales alternatives, mais les expositions à court terme persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lumières Chirurgicales

Par type :

les unités LED consolident leurs gains face au parc halogène existantLes systèmes LED ont représenté 53,84 % du chiffre d'affaires 2025 et progressent à un TCAC de 6,39 % jusqu'en 2031, les hôpitaux cherchant à se conformer aux réglementations d'élimination progressive du mercure et à réduire leurs coûts d'exploitation. La longue durée de vie des lampes (30 000 à 50 000 heures) réduit la main-d'œuvre liée aux remplacements, tandis que l'optique intégrée améliore le rendu des couleurs pour les interventions sur tissus délicats. Les kits de conversion hybrides séduisent les établissements soucieux de leur budget qui préfèrent les rénovations aux remplacements complets des bras de plafond. Le parc installé d'halogènes représente encore 46,16 % des unités, principalement dans les hôpitaux de niveau intermédiaire qui échelonnent leurs mises à niveau en fonction des budgets d'investissement pluriannuels.

Les halogènes continuent de reculer à mesure que les responsables des achats privilégient les économies d'énergie, les poignées stérilisables et le contrôle du faisceau piloté par l'IA, disponibles uniquement avec les LED. La plateforme Oculan de Stryker, lancée en novembre 2024, illustre cette transition en proposant une optique Fly Eye qui élimine les points chauds et répond aux commandes vocales. Parallèlement, STERIS commercialise des kits de conversion LED qui réutilisent les bras de plafond existants, réduisant les dépenses initiales pour les hôpitaux communautaires. Cumulativement, ces tendances rapprochent le parc mondial installé d'une saturation complète en LED avant 2031.

Par configuration de montage :

les bras de plafond dominent tandis que les éclairages frontaux progressent fortementLes luminaires montés au plafond ont représenté 56,58 % du chiffre d'affaires 2025, car ils minimisent les ombres et s'intègrent aux bras de caméra et aux auvents à flux d'air laminaire. Leur conception modulaire soutient les constructions de salles d'opération hybrides combinant des zones ouvertes, endovasculaires et d'imagerie en une seule salle. De nombreux centres tertiaires spécifient des configurations à double tête atteignant 160 000 lux et un IRC ≥ 95 pour les interventions cardiaques complexes.

L'élan de croissance se déplace désormais vers les éclairages frontaux portés par les chirurgiens, qui affichent un TCAC de 6,88 % jusqu'en 2031 à mesure que les techniques mini-invasives se répandent. Des modèles à batterie tels que le MedLED Spectra délivrent jusqu'à 300 000 lux, permettant une concentration ininterrompue lors des interventions laparoscopiques ou rachidiennes. Les unités mobiles et murales équipent les salles de procédures plus petites, mais leur adoption est plus lente car les rails de plafond sont préinstallés dans la plupart des nouveaux blocs opératoires. Les fournisseurs proposent donc des portefeuilles de montage modulables adaptés à tout type d'établissement, des centres ambulatoires aux salles de traumatologie.

Par plage d'intensité lumineuse :

la catégorie ≥ 160 000 lux s'accélèreLa plage 100 001–160 000 lux a conservé 48,76 % de part en 2025 grâce à son adéquation avec la chirurgie générale et l'orthopédie. Les établissements apprécient la consommation d'énergie modérée associée à un IRC élevé, et de nombreux appels d'offres en zone EMEA plafonnent encore la luminosité dans cette plage pour limiter la fatigue rétinienne. Néanmoins, la demande s'oriente à la hausse à mesure que la robotique, la 4K et l'imagerie par fluorescence repoussent les limites de précision.

Les appareils dépassant 160 000 lux affichent désormais un TCAC de 7,82 %, car les équipes de neurochirurgie et de chirurgie cardiaque recherchent des champs plus lumineux et plus nets qui améliorent l'identification des vaisseaux. Le STERIS HarmonyAIR atteint le plafond de 160 000 lux avec des LED de 60 000 heures, et le Chromophare de Stryker atteint une sortie similaire tout en intégrant une mise au point automatique en profondeur. Les modèles à faible intensité inférieurs à 100 000 lux restent courants dans les salles d'examen, mais leur part continue de diminuer à mesure que les centres ambulatoires standardisent des luminaires à plus hautes spécifications pour une plus grande flexibilité procédurale.

Par application :

la gynécologie dépasse le segment cardiaque dominantLa chirurgie cardiaque a représenté 18,77 % de la demande 2025, car les opérations à cœur ouvert et les réparations valvulaires nécessitent un éclairage intense des cavités profondes avec un rendu des couleurs précis pour la suture microvasculaire. Les bras LED à ajustement automatique en fonction des positions du bras en C sont devenus la norme dans ces salles. La neurochirurgie et l'ORL représentent chacune des parts à un chiffre médian, mais s'appuient sur des optiques spécialisées telles que des faisceaux étroits et des filtres infrarouge.

Les procédures gynécologiques affichent le TCAC le plus rapide à 8,63 % jusqu'en 2031, portées par les hystérectomies et myomectomies robotiques qui nécessitent des cônes sans ombre et une compatibilité avec la fluorescence. Les salles d'orthopédie et de traumatologie passent aux LED pour réduire la chaleur susceptible de dégrader le ciment osseux, tandis que les sous-segments mini-invasifs et robotiques se recoupent entre plusieurs spécialités, amplifiant la demande de luminaires à IRC élevé et intégrables.

Par utilisateur final :

le développement des ASC recompose le mix de la demandeLes hôpitaux détiennent encore 52,61 % du chiffre d'affaires mondial, car ils accueillent des chirurgies hautement spécialisées et disposent des capitaux nécessaires pour des bras de plafond intégrés aux bras d'anesthésie et aux supports de moniteurs. Les centres universitaires se renouvellent tous les 7 à 10 ans pour rester conformes aux normes des salles d'opération hybrides et aux codes de contrôle des infections. Toutefois, les cycles d'approvisionnement font l'objet d'un examen approfondi, les directeurs financiers pesant les dépenses d'éclairage face aux investissements en imagerie ou en robotique.

Les centres de chirurgie ambulatoire progressent à un TCAC de 7,74 % après que le CMS a accordé une hausse de remboursement de 2,9 % et ajouté 21 codes ambulatoires pour 2025. Les investisseurs privilégient des équipements LED compacts avec poignées stériles amovibles adaptées aux rotations rapides de salles. Les cliniques spécialisées et les blocs opératoires dentaires privilégient des kits économiques et des fixations murales, optant pour une luminosité de gamme intermédiaire qui répond aux besoins procéduraux tout en maintenant les coûts d'acquisition en dessous de 15 000 USD par salle.

Analyse géographique

Marché des Lumières Chirurgicales en Amérique du Nord

L'Amérique du Nord demeure le plus grand acheteur régional avec une part de 32,02 %. Des voies de remboursement solides et une base installée mature créent un rythme de remplacement régulier, notamment pour les LED de plafond intégrées aux bras robotiques. Le lancement d'Oculan par Stryker en novembre 2024 a répondu à une demande immédiate de contrôle de faisceau assisté par IA dans les hôpitaux tertiaires américains.

Marché des Lumières Chirurgicales en Asie-Pacifique

L'Asie-Pacifique enregistre un CAGR de 8,09 % alors que la Chine, l'Inde et l'Indonésie développent leur capacité chirurgicale dans le cadre de programmes de santé public-privé. Stryker a ouvert un Centre d'Expérience Client à Gurgaon pour soutenir les cliniciens locaux, et Mindray a expédié des lumières HyLED 9 pour des installations en Turquie et en Italie, démontrant ainsi sa crédibilité à l'exportation.

Marché des Lumières Chirurgicales en Europe

L'Europe affiche une croissance régulière soutenue par l'interdiction européenne du mercure, qui impose le retrait des halogènes et accélère les achats de LED. Philips s'associe au prestataire privé de radiologie Evidia pour livrer des salles d'IRM certifiées blue-seal qui remplacent également les anciens éclairages par des équipements éco-efficaces.

Paysage concurrentiel

La concurrence mondiale sur le marché des luminaires chirurgicaux reste modérée. Chaque leader positionne l'éclairage comme une plateforme s'intégrant de façon transparente aux bras de caméra, aux bras d'équipement et aux réseaux de données, plutôt que comme un luminaire autonome. Les feuilles de route produit mettent désormais l'accent sur le contrôle de faisceau activé par l'IA, les optiques à IRC ultra-élevé et les mises à jour logicielles synchronisées avec les systèmes robotiques — une approche qui maintient des coûts de changement élevés pour les hôpitaux. La domination du marché est également renforcée par des contrats de service pluriannuels regroupant stérilisation, garanties sur les ampoules et correctifs de cybersécurité. Des concurrents régionaux tels que Mindray et Siare progressent grâce à leur avantage tarifaire, mais se heurtent encore à des barrières à l'entrée dans le segment hospitalier premium où les références d'intégration sont primordiales.

Les mouvements stratégiques illustrent une course à l'élargissement des avantages technologiques. Stryker a déployé la plateforme d'éclairage Oculan en novembre 2024, ajoutant une optique Fly Eye et un contrôle de l'intensité par commande vocale directement connecté à sa suite robotique Mako. KARL STORZ a déboursé 28 millions USD pour acquérir Asensus Surgical en août 2024, associant la laparoscopie numérique LUNA à son catalogue de visualisation existant pour accélérer la vente croisée de luminaires avancés. Getinge a répondu avec le lancement du Maquet Ezea en janvier 2024, une gamme axée sur la durabilité conçue pour les salles à fort taux de rotation. De nouveaux entrants comme Syensqo et MezLight ont collaboré en janvier 2025 pour lancer un éclairage frontal à base de PPSU pesant

Leaders du secteur des luminaires chirurgicaux

Getinge AB

STERIS

Stryker Corporation

Koninklijke Philips N.V.

Baxter

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Lumières Chirurgicales

- Baxter

- Getinge

- Stryker

- SIMEON Medical

- STERIS

- A-dec

- Integra LifeSciences

- Skytron

- Mediland Enterprise Corporation

- Koninklijke Philips

- KLS Martin Group

- Dr. Mach GmbH

- Herbert Waldmann GmbH

- Merivaara

- Aspen Surgical

- Brandon Medical

- DARAY Medical

- Mindray Bio-Medical

- Eizo Inc.

Lire l'Analyse des Entreprises du Marché des Lumières Chirurgicales

Développements Récents de l'Industrie sur le Marché des Lumières Chirurgicales

- Janvier 2025 : Syensqo et MezLight ont présenté un système d'éclairage chirurgical moulé en Radel PPSU qui réduit le poids et améliore les cycles de stérilisation.

- Janvier 2024 : Activ Surgical a réalisé la première procédure internationale utilisant l'éclairage intelligent ActivSight à l'hôpital Abdali en Jordanie.

- Janvier 2024 : Getinge a lancé le Maquet Ezea, un luminaire durable conçu en fonction des normes de gestion des risques en évolution.

Portée du rapport mondial sur le marché des luminaires chirurgicaux

Les luminaires chirurgicaux, également appelés éclairage chirurgical ou lumières de salle d'opération, sont principalement utilisés dans les blocs opératoires des hôpitaux, les centres de chirurgie ambulatoire et d'autres sites pour fournir un éclairage de haute qualité lors des interventions.

Le marché des luminaires chirurgicaux est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en luminaires halogènes et luminaires LED. Par application, le marché est segmenté en chirurgie cardiaque, chirurgie gynécologique, neurochirurgie, chirurgie ORL et autres chirurgies. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finals. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose la valeur (USD) pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Luminaires LED |

| Luminaires halogènes |

| Kits hybrides/de conversion |

| Montage au plafond |

| Mobile/sur pied |

| Fixation murale |

| Éclairages chirurgicaux frontaux |

| ≤ 100 000 lux |

| 100 001–160 000 lux |

| > 160 000 lux |

| Chirurgie cardiaque |

| Chirurgie gynécologique |

| Neurochirurgie |

| Chirurgie ORL |

| Orthopédie/Traumatologie |

| Mini-invasif et robotique |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées et blocs opératoires dentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Luminaires LED | |

| Luminaires halogènes | ||

| Kits hybrides/de conversion | ||

| Par configuration de montage | Montage au plafond | |

| Mobile/sur pied | ||

| Fixation murale | ||

| Éclairages chirurgicaux frontaux | ||

| Par plage d'intensité lumineuse | ≤ 100 000 lux | |

| 100 001–160 000 lux | ||

| > 160 000 lux | ||

| Par application | Chirurgie cardiaque | |

| Chirurgie gynécologique | ||

| Neurochirurgie | ||

| Chirurgie ORL | ||

| Orthopédie/Traumatologie | ||

| Mini-invasif et robotique | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées et blocs opératoires dentaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des luminaires chirurgicaux ?

Le marché s'établit à 2,01 milliards USD en 2026 et devrait atteindre 2,62 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des luminaires chirurgicaux ?

L'Amérique du Nord est en tête avec une part de chiffre d'affaires de 32,02 % en 2025.

Pourquoi les luminaires chirurgicaux LED remplacent-ils les modèles halogènes ?

Les LED offrent une durée de vie de 30 000 à 50 000 heures, génèrent moins de chaleur et sont conformes aux réglementations d'élimination progressive du mercure, ce qui réduit les coûts d'exploitation.

À quelle vitesse le segment des centres de chirurgie ambulatoire croît-il ?

Les achats de luminaires chirurgicaux par les ASC augmentent à un TCAC de 7,74 % jusqu'en 2031.

Quelle plage d'intensité croît le plus rapidement ?

Les luminaires dépassant 160 000 lux progressent à un TCAC de 7,82 % en raison des exigences de précision en chirurgie cardiaque et en neurochirurgie.

Dernière mise à jour de la page le: