Taille et Part du Marché du Retraitement des Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.87 Milliards de dollars |

| Taille du Marché (2031) | 11.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Retraitement des Dispositifs Médicaux par Mordor Intelligence

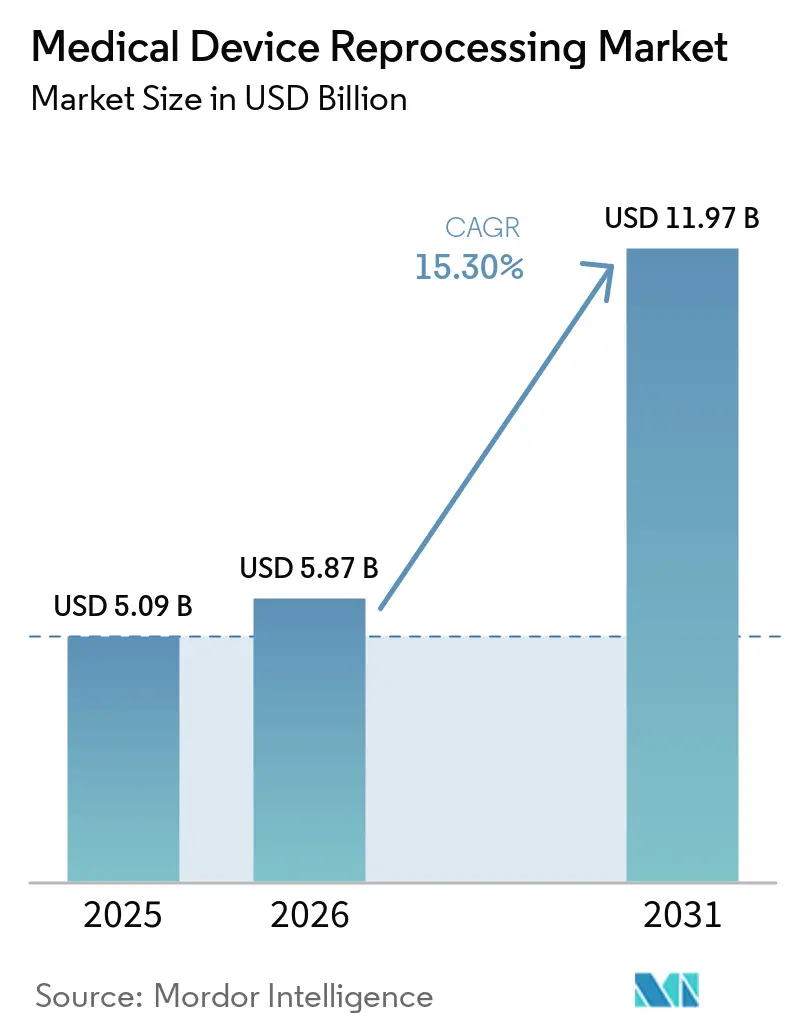

La taille du Marché du Retraitement des Dispositifs Médicaux devrait passer de 5,09 milliards USD en 2025 à 5,87 milliards USD en 2026 et devrait atteindre 11,97 milliards USD d'ici 2031 à un TCAC de 15,30 % sur la période 2026-2031.

Les pressions sur les coûts hospitaliers stimulent la croissance du marché du retraitement des dispositifs médicaux, les dispositifs retraités offrant des économies de 30 % à 50 % par unité par rapport aux prix catalogue des fabricants d'équipements d'origine. En 2025, les membres de l'AMDR ont documenté des économies hospitalières de 495,5 millions USD grâce à la vente de 39 387 336 dispositifs à usage unique retraités dans 11 458 établissements répartis dans 18 pays.[1]Association of Medical Device Reprocessors, "Les hôpitaux ont économisé près de 500 millions USD et éliminé plus de 39 000 tonnes d'émissions en utilisant des dispositifs à usage unique retraités des membres de l'AMDR en 2025," AMDR, amdr.org Ces économies ont élevé le retraitement d'une initiative de développement durable à un élément clé des budgets hospitaliers pluriannuels. Les rapports de développement durable, la notation carbone dans les évaluations des fournisseurs et l'amélioration du suivi numérique des plateaux et des cycles stimulent l'adoption en réduisant l'impact environnemental et les défis de conformité. L'activité concurrentielle s'intensifie à mesure que les principaux prestataires de services étendent leurs capacités et leurs fonctionnalités logicielles, bien que les incertitudes liées aux autorisations de stérilisation présentent des risques opérationnels à court terme.

Points Clés du Rapport

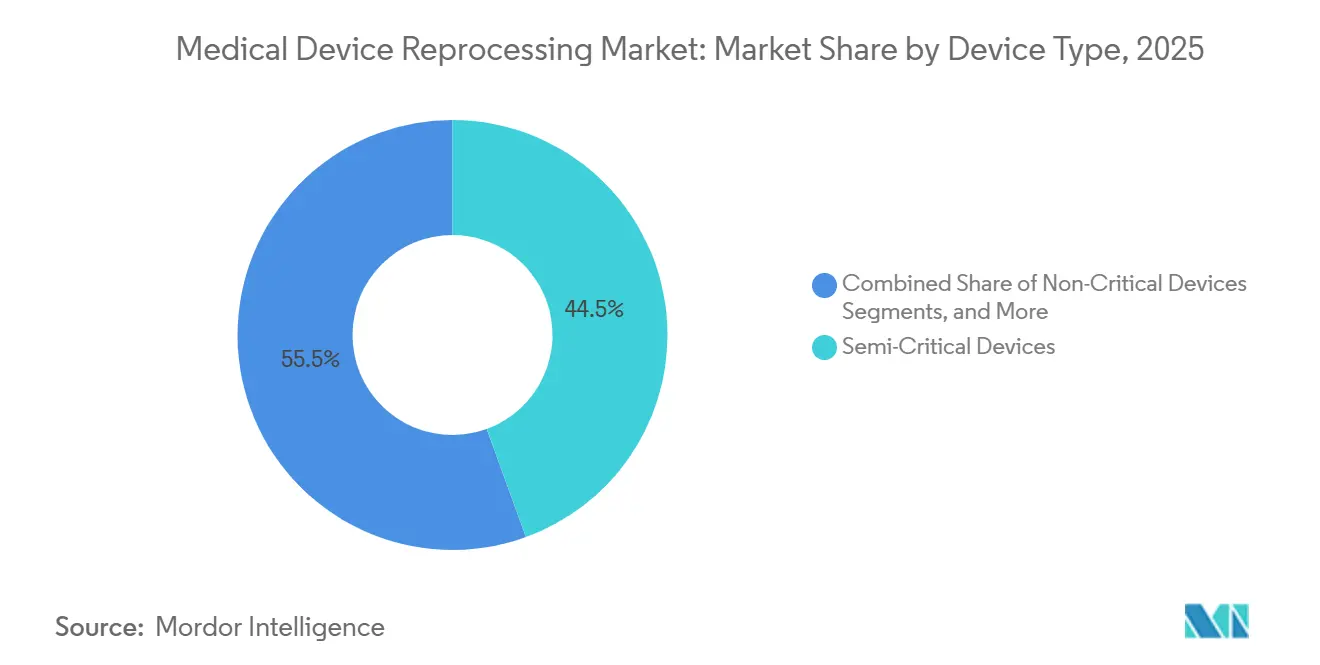

- Par type de dispositif, les dispositifs semi-critiques détenaient une part de 44,45 % en 2025, tandis que les dispositifs critiques enregistraient le TCAC projeté le plus rapide à 16,45 % jusqu'en 2031.

- Par type d'offre, les dispositifs médicaux retraités représentaient une part de 62,55 % en 2025, tandis que le support et les services de retraitement devraient croître à un TCAC de 16,77 % jusqu'en 2031.

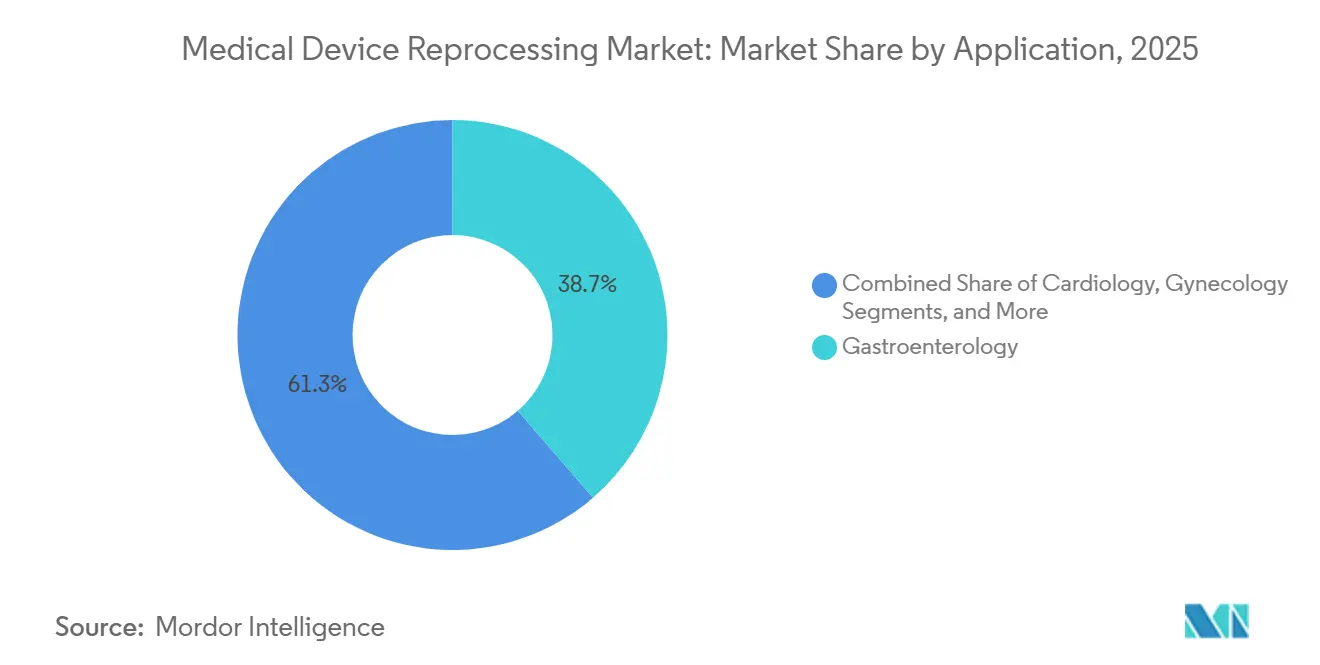

- Par application, la gastroentérologie détenait une part de 38,65 % en 2025, tandis que la cardiologie devrait se développer à un TCAC de 17,23 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient une part de 55,03 % en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 17,35 % jusqu'en 2031.

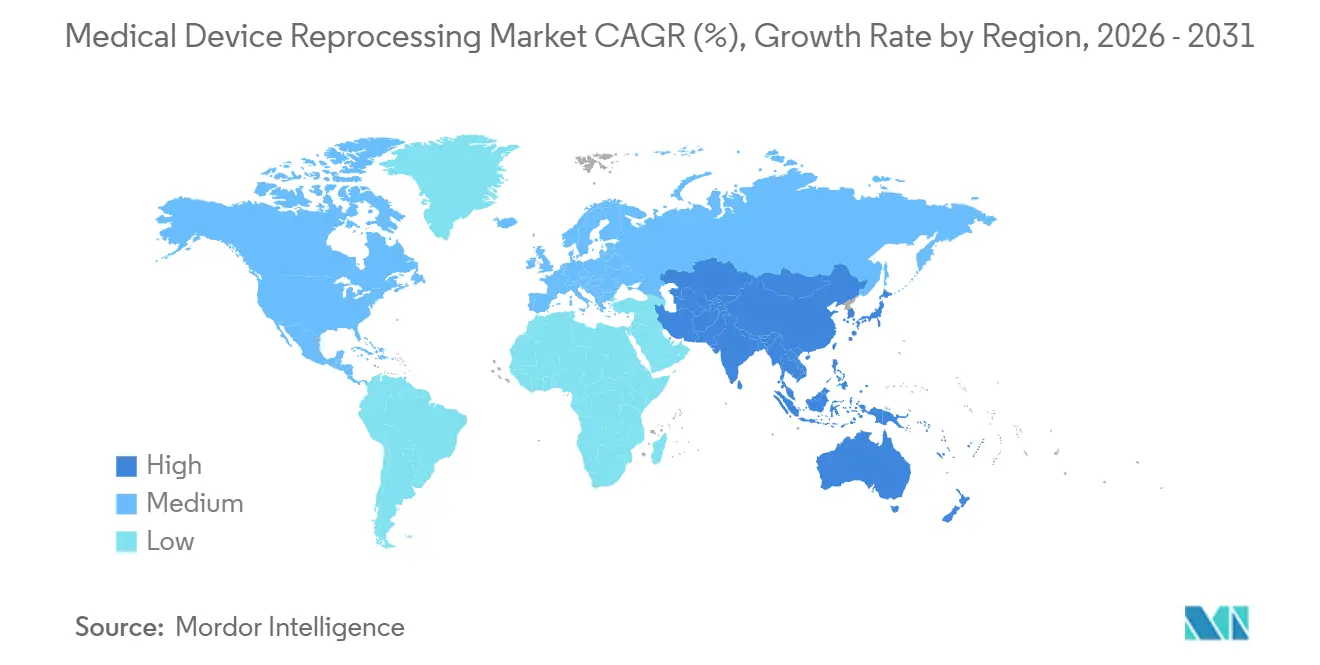

- Par géographie, l'Amérique du Nord détenait 42,99 % de la part du marché du retraitement des dispositifs médicaux en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 15,96 %, marquant la progression la plus rapide de la taille du marché du retraitement des dispositifs médicaux jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Retraitement des Dispositifs Médicaux

Analyse de l'Impact des Facteurs*

| FACTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Maîtrise des coûts d'approvisionnement hospitalier et économies récurrentes par procédure | +4.2% | Mondial, avec des gains principaux en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Pression des rapports de développement durable sur les systèmes de santé | +2.3% | UE, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Élargissement des portefeuilles de dispositifs retraités des fabricants d'équipements d'origine | +2.8% | Mondial, avec une concentration des précurseurs en Amérique du Nord | Moyen terme (2-4 ans) |

| Règles de retraitement hétérogènes sur les marchés clés | +1.5% | UE, cœur de l'APAC, répercussions sur le MEA | Long terme (≥ 4 ans) |

| Le suivi des plateaux et des cycles par intelligence artificielle améliore la conformité | +1.9% | Amérique du Nord et UE, avec une adoption accélérée en APAC | Moyen terme (2-4 ans) |

| Les contraintes de capacité, d'émissions et d'autorisation liées à l'oxyde d'éthylène ralentissent l'approvisionnement | +0.8% | Amérique du Nord, UE, répercussions sur les centres de stérilisation en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Maîtrise des Coûts d'Approvisionnement Hospitalier et Économies Récurrentes par Procédure

En 2025, les entreprises membres de l'AMDR ont vendu 39 387 336 dispositifs à usage unique retraités à 11 458 établissements de santé dans 18 pays, générant 495,5 millions USD d'économies documentées pour les hôpitaux. L'AMDR a souligné que si tous les hôpitaux américains retraitaient au taux des 10 % des adoptants les plus performants, l'opportunité d'économies annuelles pourrait atteindre 2,43 milliards USD. Cet écart souligne l'attention croissante portée au marché du retraitement des dispositifs médicaux au sein des grands systèmes de santé, où les décisions d'achat sont évaluées en fonction des marges opérationnelles, de la liquidité et de l'efficacité de l'approvisionnement. Les enjeux financiers sont également évidents dans le débat sur la Veterans Health Administration, où l'AMDR a estimé que les restrictions actuelles avaient laissé 167 millions USD d'économies annuelles pour les contribuables non réalisées en 2025. Avec des économies au niveau des dispositifs atteignant souvent 40 à 60 % par rapport aux prix catalogue des fabricants d'équipements d'origine, le marché du retraitement des dispositifs médicaux s'aligne bien avec les stratégies d'approvisionnement privilégiant des économies répétables au niveau de la procédure.

Pression des Rapports de Développement Durable sur les Systèmes de Santé

Les objectifs de développement durable deviennent un facteur clé du marché du retraitement des dispositifs médicaux, les systèmes hospitaliers faisant face à une pression croissante pour démontrer leurs progrès en matière d'émissions de portée 3. Les dispositifs retraités sont identifiés comme une action rare dans la chaîne d'approvisionnement qui réduit à la fois les coûts et les émissions, offrant aux équipes d'approvisionnement une stratégie claire pour équilibrer les objectifs de coût et de climat. Au cours de l'exercice 2025, l'activité Technologies Durables de Cardinal Health a collecté 21,6 millions de dispositifs à usage unique, détournant 6,6 millions de livres de déchets des décharges et évitant 1 900 tonnes métriques d'émissions équivalentes de dioxyde de carbone. Les évolutions politiques européennes soutiennent davantage cette tendance, le Danemark ayant autorisé le retraitement commercial des dispositifs à usage unique en janvier 2025 et la France ayant lancé une expérimentation de retraitement hospitalier en septembre 2025. Les règles d'approvisionnement reconnaissent de plus en plus la performance environnementale comme partie intégrante de la valeur des fournisseurs sur le marché du retraitement des dispositifs médicaux.

Le Suivi des Plateaux et des Cycles par Intelligence Artificielle Améliore la Conformité

La traçabilité numérique répond à un défi opérationnel majeur du marché du retraitement des dispositifs médicaux : l'effort requis pour documenter chaque cycle, plateau et historique de dispositif. CensisAI² a signalé une réduction de 20 % des dépenses liées aux instruments manquants en générant des enregistrements de validation de plateaux en temps réel, répondant aux exigences d'audit de la Joint Commission dans les hôpitaux. La reconnaissance des instruments chirurgicaux par intelligence artificielle peut pratiquement éliminer les taux d'ouverture inutile des plateaux dans les environnements de stérilisation centrale, réduisant la consommation de produits chimiques et d'énergie par cycle. Le Règlement sur le Système de Management de la Qualité de la FDA, entré en vigueur le 2 février 2026, aligne la surveillance plus étroitement sur la norme ISO 13485:2016, renforçant l'importance du suivi numérique validé dans les environnements soumis à des exigences de conformité strictes.[2]Agence américaine des produits alimentaires et médicamenteux, "Refabrication et entretien des dispositifs médicaux," FDA, fda.gov Les hôpitaux cherchant à réduire les étapes manuelles et à renforcer la préparation aux audits bénéficient d'outils logiciels qui font de la conformité une fonction opérationnelle mesurable.

Élargissement des Portefeuilles de Dispositifs Retraités des Fabricants d'Équipements d'Origine

Le marché du retraitement des dispositifs médicaux se développe à mesure que les fabricants font sortir les anciennes générations de produits de leurs portefeuilles premium, élargissant l'éligibilité des dispositifs. Ce changement permet à davantage de dispositifs d'entrer dans les circuits de retraitement approuvés sans attendre des remises à zéro réglementaires étendues dans chaque pays. En 2025, le programme Sustainable Solutions de Stryker desservait près de 3 500 hôpitaux américains, dont presque tous les établissements figurant dans le classement « Best Hospitals » de U.S. News & World Report, indiquant que le retraitement est devenu une pratique courante. L'acceptation des dispositifs retraités n'est plus limitée aux catégories à faible acuité, avec une adoption croissante des cathéters d'électrophysiologie et des instruments laparoscopiques. Cette évolution réduit la dépendance aux approbations sporadiques et souligne la nécessité d'élargir l'univers des dispositifs dans les domaines cliniques à haute valeur ajoutée.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Tactiques contractuelles des fabricants d'équipements d'origine et verrouillage des dispositifs | -2.1% | Mondial, avec la plus forte intensité en Amérique du Nord pour les catégories de dispositifs à haute acuité | Moyen terme (2-4 ans) |

| Obstacles à la confiance clinique pour les dispositifs retraités à haute acuité | -1.5% | APAC, MEA, Amérique du Sud, impact résiduel dans l'UE pour les dispositifs de classe critique | Moyen terme (2-4 ans) |

| Éligibilité limitée des dispositifs et charge de validation | -1.2% | UE, APAC, avec une trajectoire en amélioration en Amérique du Nord | Long terme (≥ 4 ans) |

| Contraintes de capacité de stérilisation et intensité capitalistique | -0.8% | Amérique du Nord, UE, pression émergente dans les centres de stérilisation en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tactiques Contractuelles des Fabricants d'Équipements d'Origine et Verrouillage des Dispositifs

Les pratiques contractuelles des fabricants d'équipements d'origine continuent de limiter le marché du retraitement des dispositifs médicaux, en particulier dans les catégories à haute valeur ajoutée influencées par des systèmes propriétaires. En mai 2025, un jury a statué contre l'unité Biosense Webster de Johnson & Johnson, et une injonction permanente en septembre 2025 a interdit des pratiques telles que le conditionnement du soutien clinique à l'achat de nouveaux dispositifs, la désactivation des dispositifs retraités avec des puces intégrées et la rétention des dispositifs usagés essentiels au retraitement. Les dommages et intérêts se sont élevés à 442 millions USD après avoir été triplés, soulignant l'importance commerciale de la question. Cependant, une résistance plus discrète persiste, notamment les blocages logiciels, la réduction de la formation du personnel et les structures contractuelles restrictives qui entravent les transitions hospitalières. Les agences fédérales ont abordé la question en 2025 en lançant un portail de signalement anonyme pour les pratiques anticoncurrentielles dans le secteur des dispositifs médicaux. Bien que l'accès se soit amélioré dans certaines catégories de produits, la liberté d'approvisionnement inégale continue de ralentir les progrès dans d'autres domaines.

Obstacles à la Confiance Clinique pour les Dispositifs Retraités à Haute Acuité

La confiance dans les dispositifs médicaux retraités, en particulier ceux utilisés dans les procédures à haute acuité, reste inégale. Une revue systématique de 2025 n'a trouvé aucun risque de sécurité accru pour les dispositifs de cathétérisme cardiaque retraités, mais les données limitées d'essais randomisés ont conduit à une faible confiance dans les résultats. Les comités d'approvisionnement hésitent souvent malgré des avantages de coût évidents lorsque les preuves cliniques sont limitées. Un document de la Commission européenne de 2024 a mis en évidence les défis d'acceptation du retraitement des dispositifs de classe critique dans les pays de l'UE et a appelé à des cadres de surveillance plus solides.[3]Health Care Without Harm Europe, "Le retraitement, une composante vitale pour un système de santé plus vert dans l'UE, focus sur le Danemark," Health Care Without Harm Europe, europe.noharm.org Les catégories présentant le plus grand potentiel d'économies font face à la résistance la plus forte, et sans preuves solides après commercialisation, l'adoption dans les domaines critiques restera probablement lente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Dispositifs Critiques Mènent la Prochaine Vague de Croissance

En 2025, les Dispositifs Semi-Critiques dominaient le marché du retraitement des dispositifs médicaux, représentant 44,45 % du chiffre d'affaires du segment. Cette position dominante est attribuée aux voies de retraitement établies pour des articles tels que les endoscopes flexibles et les circuits de thérapie respiratoire. De nombreux services de stérilisation hospitalière ont standardisé les protocoles de désinfection de haut niveau pour ces dispositifs. Les cliniciens acceptent davantage ces catégories en raison de la vaste expérience opérationnelle des hôpitaux et des routines de manipulation claires. Les Dispositifs Non Critiques, qui comprennent les électrodes et les capteurs d'oxymètre de pouls, constituaient la part restante. Bien que le retraitement soit accepté pour ces articles, les économies par unité sont plus faibles en raison de leurs coûts d'acquisition initiaux moins élevés.

Les Dispositifs Critiques devraient connaître un taux de croissance robuste de 16,45 % de TCAC jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide du marché du retraitement des dispositifs médicaux. Cette progression est liée à l'acceptation croissante des cathéters d'électrophysiologie retraités et des instruments laparoscopiques aux États-Unis, ainsi qu'à une extension de l'éligibilité dans le cadre des réglementations MDR de l'UE en Europe. De plus, une injonction de septembre 2025 contre Biosense Webster a facilité les conditions d'accès dans une classe de dispositifs précédemment contrainte. Bien que les Dispositifs Semi-Critiques dominent actuellement la part de marché, la tendance indique un déplacement de la création de valeur vers les dispositifs critiques. Ce déplacement est renforcé par l'avènement des pistes d'audit numérique et des systèmes de validation, simplifiant les programmes de retraitement complexes pour les examens cliniques et réglementaires.

Par Type d'Offre : Le Support et les Services de Retraitement Captent une Économie Premium

En 2025, les Dispositifs Médicaux Retraités représentaient 62,55 % du chiffre d'affaires par type d'offre, soulignant la dépendance du marché au débit physique des dispositifs plutôt qu'aux contrats de services uniquement. La forte demande dans des domaines tels que la gastroentérologie et la cardiologie stimule ce segment, car les hôpitaux remplacent fréquemment ces articles et peuvent mesurer directement les économies. Cette dynamique favorise un rythme d'approvisionnement cohérent dans de vastes réseaux hospitaliers. Elle souligne également que les acheteurs entrent généralement sur le marché par des catégories de dispositifs spécifiques avant de s'étendre à des partenariats plus larges.

Le Support et les Services de Retraitement sont en voie de croître à un TCAC robuste de 16,77 % jusqu'en 2031, se positionnant comme le segment le plus dynamique du marché du retraitement des dispositifs médicaux. Les grands systèmes de santé recherchent de plus en plus des solutions intégrées, souhaitant la logistique de collecte, le support de validation et les logiciels de suivi comme un programme cohérent plutôt que des achats isolés. Cardinal Health a illustré cette tendance en 2026, en fusionnant l'analytique ValueLink avec son offre Technologies Durables pour améliorer l'efficacité de la chaîne d'approvisionnement des grands systèmes de santé. Une étude du cycle de vie de 2025 a mis en évidence la logistique de collecte et la conception de la stérilisation comme des domaines clés d'amélioration environnementale, renforçant l'argument en faveur d'une différenciation axée sur les services. À mesure que la concurrence sur les prix resserre les marges sur les dispositifs, les opérateurs démontrant des économies, une conformité et une performance environnementale sous forme de service groupé sont en mesure de capter davantage de valeur sur le marché.

Par Application : La Cardiologie Perce dans un Territoire Historiquement Restreint

La Gastroentérologie, représentant 38,65 % du chiffre d'affaires par application en 2025, est apparue comme le point focal du marché du retraitement des dispositifs médicaux. Cette prééminence découle du flux procédural intense dans les salles d'endoscopie gastro-intestinale et des voies de réutilisation établies pour des dispositifs tels que les endoscopes gastro-intestinaux et les pinces à biopsie. L'Orthopédie a également occupé une place significative, avec des outils et des composants générant des économies substantielles dans les environnements à volume élevé de chirurgie articulaire et de médecine sportive. D'autres spécialités, notamment la gynécologie et l'urologie, ont contribué à une demande diversifiée, assurant l'étendue du marché.

La Cardiologie est positionnée pour une trajectoire de croissance robuste, avec un TCAC prévu de 17,23 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide du marché du retraitement des dispositifs médicaux. L'élan s'est accéléré après la décision antitrust de 2025 contre Biosense Webster, qui a levé un obstacle majeur dans le retraitement des cathéters d'électrophysiologie. Ce développement est crucial ; les dispositifs cardiaques, avec leur utilisation fréquente et leur économie unitaire élevée, représentent une opportunité de revenus lucrative une fois l'accès commercial sécurisé. C'est également pourquoi des acteurs de niche comme Innovative Health se concentrent sur la cardiologie plutôt que de diversifier leurs portefeuilles. Dans le domaine du retraitement des dispositifs médicaux, la cardiologie se distingue comme l'application où l'accès réglementaire, les résultats des litiges et le potentiel d'économies ont trouvé un alignement harmonieux.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Dépassent la Croissance des Patients Hospitalisés

En 2025, les hôpitaux ont mené la charge sur le marché du retraitement des dispositifs médicaux, représentant 55,03 % du chiffre d'affaires par utilisateur final. Leur domination est renforcée par des avantages tels que la collecte de dispositifs multi-départements et une infrastructure centralisée de stérilisation. Bien que les cliniques spécialisées et les autres utilisateurs finaux restent des acteurs plus modestes, ils se taillent des niches dans des domaines tels que l'ophtalmologie et la gestion du rythme cardiaque. Cette dynamique souligne la forte dépendance du marché aux hôpitaux, même si les sites ambulatoires gagnent du terrain.

Les Centres de Chirurgie Ambulatoire sont en passe de dépasser leurs homologues en hospitalisation, avec un taux de croissance projeté de 17,35 % de TCAC jusqu'en 2031. Cette progression est portée par un déplacement notable des activités chirurgicales des soins hospitaliers vers les soins ambulatoires, où les coûts d'approvisionnement sont plus transparents. Compte tenu de leurs structures opérationnelles plus contraintes, les centres de chirurgie ambulatoire trouvent les dispositifs retraités — offrant des économies de 30 à 50 % par unité — particulièrement attrayants. À mesure que les réseaux de centres de chirurgie ambulatoire soutenus par des fonds de capital-investissement se consolident, ils se tournent vers des contrats d'achat au niveau du réseau avec des fournisseurs majeurs tels que Stryker et Cardinal Health. Cette évolution dévoile non seulement une nouvelle voie de croissance pour le marché du retraitement des dispositifs médicaux, mais souligne également l'importance accrue de systèmes efficaces de collecte, de retour et de documentation adaptés aux sites ambulatoires de plus petite taille.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 42,99 % du chiffre d'affaires mondial sur le marché du retraitement des dispositifs médicaux, assurant la plus grande part régionale. Cette domination découle d'une adoption commerciale étendue, de solides cadres d'organisations d'achat groupé et d'un environnement réglementaire soumettant les retraiteurs tiers à des normes similaires à celles des fabricants d'origine. La proposition de l'Agence de Protection de l'Environnement américaine de mars 2026 visant à réviser certaines parties de la règle sur les émissions d'oxyde d'éthylène de 2024 a mis en évidence l'impact direct des politiques de stérilisation sur la capacité d'approvisionnement régionale.

L'Europe reste un centre réglementaire critique pour le marché du retraitement des dispositifs médicaux, avec une adoption fortement influencée par les cadres juridiques spécifiques à chaque pays et les politiques d'approvisionnement hospitalier. En 2025, la France a lancé un essai hospitalier pour le retraitement des dispositifs à usage unique, y compris les cathéters d'électrophysiologie, dans le cadre du Décret n° 2025-895. Une revue de politique publique en France a estimé des économies de 35 % à 59 % par dispositif retraité, soutenant une participation hospitalière plus large si le projet pilote s'étend. L'approbation par le Danemark du retraitement commercial des dispositifs à usage unique en janvier 2025 a signalé un virage vers des systèmes de santé axés sur la durabilité. L'Article 17 du MDR de l'UE et la norme ISO 13485:2016 continuent de façonner l'entrée sur le marché, favorisant les opérateurs disposant de systèmes qualité validés et de solides capacités de documentation.

L'Asie-Pacifique devrait croître à un TCAC de 15,96 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché du retraitement des dispositifs médicaux. La croissance est portée par l'augmentation des volumes chirurgicaux, les investissements dans les infrastructures hospitalières et l'amélioration des pratiques d'approvisionnement dans des pays tels que la Chine, l'Inde, la Corée du Sud, l'Australie et le Japon. L'installation de refabrication de Cardinal Health à Beresfield, Newcastle, Australie, prévue pour une pleine exploitation au cours de l'exercice 2027, marque une expansion internationale significative. Bien que la Corée du Sud et le Japon offrent une maturité réglementaire, la Chine et l'Inde présentent des opportunités à grande échelle à mesure que les cadres de conformité se renforcent et que les systèmes d'achat hospitalier se formalisent.

Paysage Concurrentiel

Le marché du retraitement des dispositifs médicaux connaît une consolidation modérée au niveau des grands comptes. Les acteurs clés tels que Stryker, Cardinal Health et STERIS utilisent de vastes portefeuilles de dispositifs, des réseaux de collecte et des capacités de conformité pour servir les grands systèmes de santé. En dehors de l'Amérique du Nord, le marché est moins concentré, les spécialistes régionaux jouant un rôle significatif en Europe et en Asie-Pacifique. Cela crée une dynamique de marché qui combine des avantages d'échelle dans les régions matures avec des conditions fragmentées dans les zones où les réglementations locales et les habitudes d'achat hospitalier varient considérablement. Le positionnement concurrentiel dépend de plus en plus de l'exécution des services, de la traçabilité et de la conception des contrats plutôt que uniquement du prix des dispositifs.

La plateforme Sustainable Solutions de Stryker, qui a atteint près de 3 500 hôpitaux américains d'ici 2025, renforce sa présence dans les réseaux de prestation intégrés. Cardinal Health stimule la croissance du marché grâce à une expansion opérationnelle et géographique, en intégrant l'analytique ValueLink dans son programme de retraitement et en établissant sa première installation internationale de refabrication en Australie. STERIS a démontré son engagement en annonçant un investissement de 60 millions USD sur deux ans pour une nouvelle usine de fabrication d'assurance de stérilité à Mentor, Ohio, renforçant son infrastructure de traitement des soins de santé.

Les opportunités de croissance sont les plus importantes en cardiologie, dans les comptes de marché intermédiaire en Asie-Pacifique et dans les centres de chirurgie ambulatoire, où les systèmes d'approvisionnement restent moins développés que dans les réseaux hospitaliers. La décision et l'injonction de 2025 contre Biosense Webster ont reconfiguré la concurrence, démontrant la capacité à contester la résistance des fabricants d'équipements d'origine dans les catégories de dispositifs à haute valeur ajoutée. Les acteurs plus modestes tels que Vanguard AG, Konoike Co., Ltd., MedSalv Australia, MidWest Reprocessing Center et NEScientific restent compétitifs en adaptant leurs programmes aux réglementations locales et aux besoins spécialisés.

Leaders du Secteur du Retraitement des Dispositifs Médicaux

Stryker Corporation

Medline Industries, LP

Vanguard AG

Johnson & Johnson

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : STERIS plc a annoncé un investissement de 60 millions USD sur deux ans pour établir une usine de fabrication d'assurance de stérilité à Mentor, Ohio. Cette installation consolidera la production américaine en un seul centre d'excellence, dont la mise en service est prévue fin 2027, et étendra la capacité de retraitement et de stérilisation pour les clients du secteur de la santé.

- Mars 2026 : L'Agence de Protection de l'Environnement américaine a proposé d'abroger ou de réviser les normes d'émissions d'oxyde d'éthylène NESHAP de 2024 pour les installations de stérilisation commerciale, invoquant des risques de perturbations de la chaîne d'approvisionnement médicale. La période de commentaires publics s'est clôturée le 15 mai 2026.

- Décembre 2025 : Saraya a dévoilé la page officielle de Power Quick, sa marque dédiée aux agents de nettoyage et d'entretien adaptés aux dispositifs médicaux. La nouvelle page de marque met en avant la Série de Systèmes de Retraitement des Dispositifs Médicaux d'ARAYA.

Portée du Rapport sur le Marché Mondial du Retraitement des Dispositifs Médicaux

Selon la portée du rapport, le retraitement des dispositifs médicaux est le processus en plusieurs étapes de nettoyage, de désinfection et de stérilisation des instruments médicaux usagés. Il rend les instruments à nouveau sûrs pour une utilisation sur les patients.

Le marché du retraitement des dispositifs médicaux est segmenté par type de dispositif, type d'offre, application, utilisateur final et géographie. Par type de dispositif, le marché comprend les dispositifs critiques, les dispositifs semi-critiques et les dispositifs non critiques. Par type d'offre, le marché est segmenté en dispositifs médicaux retraités et en support et services de retraitement. Par application, le marché est catégorisé en cardiologie, gastroentérologie, orthopédie, gynécologie, chirurgie générale et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres utilisateurs finaux. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Dispositifs Critiques |

| Dispositifs Semi-Critiques |

| Dispositifs Non Critiques |

| Dispositifs Médicaux Retraités |

| Support et Services de Retraitement |

| Cardiologie |

| Gastroentérologie |

| Orthopédie |

| Gynécologie |

| Chirurgie Générale |

| Autres Applications |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Dispositif | Dispositifs Critiques | |

| Dispositifs Semi-Critiques | ||

| Dispositifs Non Critiques | ||

| Par Type d'Offre | Dispositifs Médicaux Retraités | |

| Support et Services de Retraitement | ||

| Par Application | Cardiologie | |

| Gastroentérologie | ||

| Orthopédie | ||

| Gynécologie | ||

| Chirurgie Générale | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du retraitement des dispositifs médicaux ?

Le marché du retraitement des dispositifs médicaux était évalué à 5,87 milliards USD en 2026 et devrait atteindre 11,97 milliards USD d'ici 2031 à un TCAC de 15,30 %.

Quelle région mène la génération de revenus pour les dispositifs médicaux retraités ?

L'Amérique du Nord était en tête avec 42,99 % du chiffre d'affaires mondial en 2025, soutenue par des structures contractuelles hospitalières matures et une voie réglementaire claire.

Quel domaine d'application se développe le plus rapidement dans ce secteur ?

La cardiologie est l'application à la croissance la plus rapide, avec un TCAC projeté de 17,23 % jusqu'en 2031, aidée par un accès plus large aux cathéters d'électrophysiologie retraités.

Pourquoi les hôpitaux augmentent-ils l'adoption des dispositifs retraités ?

Les hôpitaux utilisent de plus en plus les dispositifs retraités parce qu'ils peuvent économiser 30 à 50 % par unité, et les membres de l'AMDR ont documenté 495,5 millions USD d'économies hospitalières en 2025.

Quel groupe d'utilisateurs finaux crée la plus forte opportunité de croissance ?

Les Centres de Chirurgie Ambulatoire connaissent la croissance la plus rapide à un TCAC de 17,35 % jusqu'en 2031, car les coûts d'approvisionnement sont très visibles dans l'économie des procédures ambulatoires.

Quels sont les principaux obstacles ralentissant une adoption plus large ?

Les stratégies de verrouillage des fabricants d'équipements d'origine, la confiance inégale des cliniciens dans les catégories à haute acuité, la charge de validation et les contraintes de capacité de stérilisation continuent de ralentir l'adoption dans certaines classes de dispositifs et régions.

Dernière mise à jour de la page le: