Taille et part du marché des affaires réglementaires des dispositifs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.59 Milliards de dollars |

| Taille du Marché (2031) | 14.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affaires réglementaires des dispositifs médicaux par Mordor Intelligence

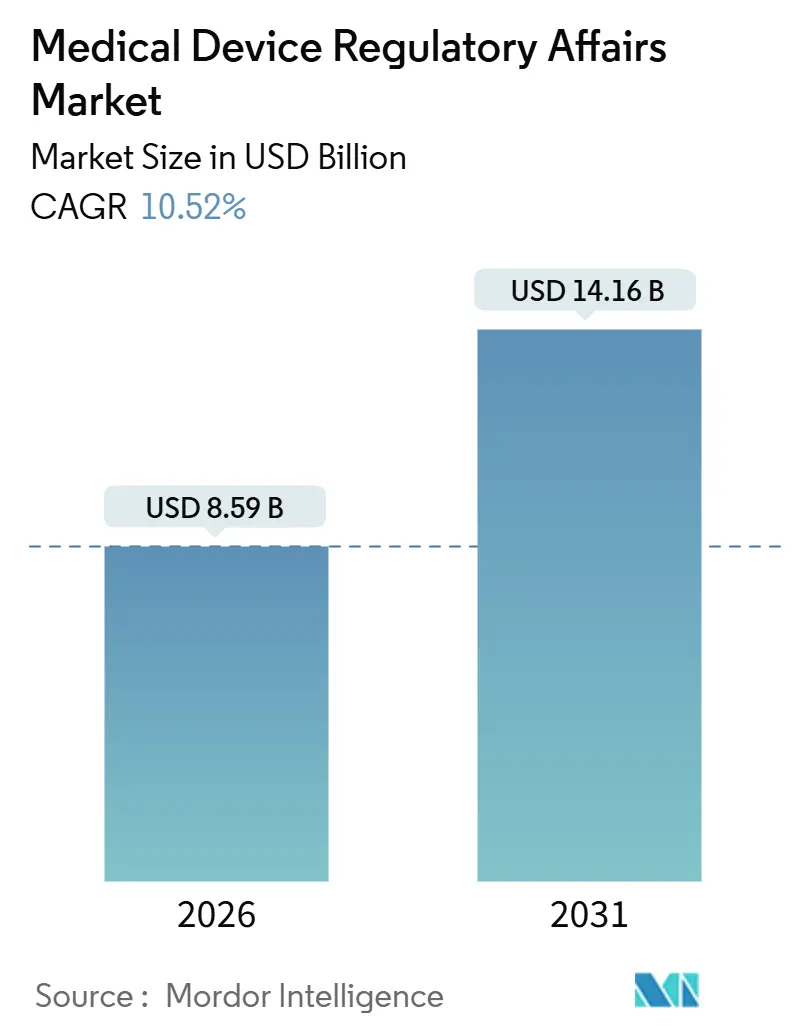

La taille du marché des affaires réglementaires des dispositifs médicaux est estimée à 8,59 milliards USD en 2026, et devrait atteindre 14,16 milliards USD d'ici 2031, à un CAGR de 10,52 % au cours de la période de prévision (2026-2031).

Le renforcement continu de la réglementation, l'accélération des volumes de soumissions et la course à la commercialisation des innovations en santé numérique incitent les fabricants à rechercher des conseils spécialisés dans toutes les grandes zones géographiques. L'externalisation reste le modèle opérationnel dominant, car les contrats de conseil à coût variable protègent les budgets des pics cycliques de charge de travail déclenchés par de nouvelles règles telles que le mandat de cybersécurité de la FDA de mars 2024. Les plateformes de gestion des informations réglementaires (RIM) natives du cloud transforment les flux de travail quotidiens en automatisant la compilation des documents et les vérifications des écarts en temps réel. Parallèlement, les pressions démographiques dans les économies vieillissantes soutiennent les pipelines de dispositifs, ce qui, à son tour, allonge la liste des dépôts réglementaires requis. L'intensité concurrentielle est modérée, mais les avantages du premier entrant reviennent aux prestataires capables de synchroniser les soumissions aux États-Unis, dans l'UE et en Asie-Pacifique sans compromettre la rapidité ni la qualité.

Principaux enseignements du rapport

- Par prestataire de services, les spécialistes externalisés ont capturé 58,65 % de la part du marché des affaires réglementaires des dispositifs médicaux en 2025. L'enregistrement des produits et les applications d'essais cliniques ont représenté 12,76 % du CAGR de la taille du marché des affaires réglementaires des dispositifs médicaux jusqu'en 2031, le plus élevé de toutes les catégories de services.

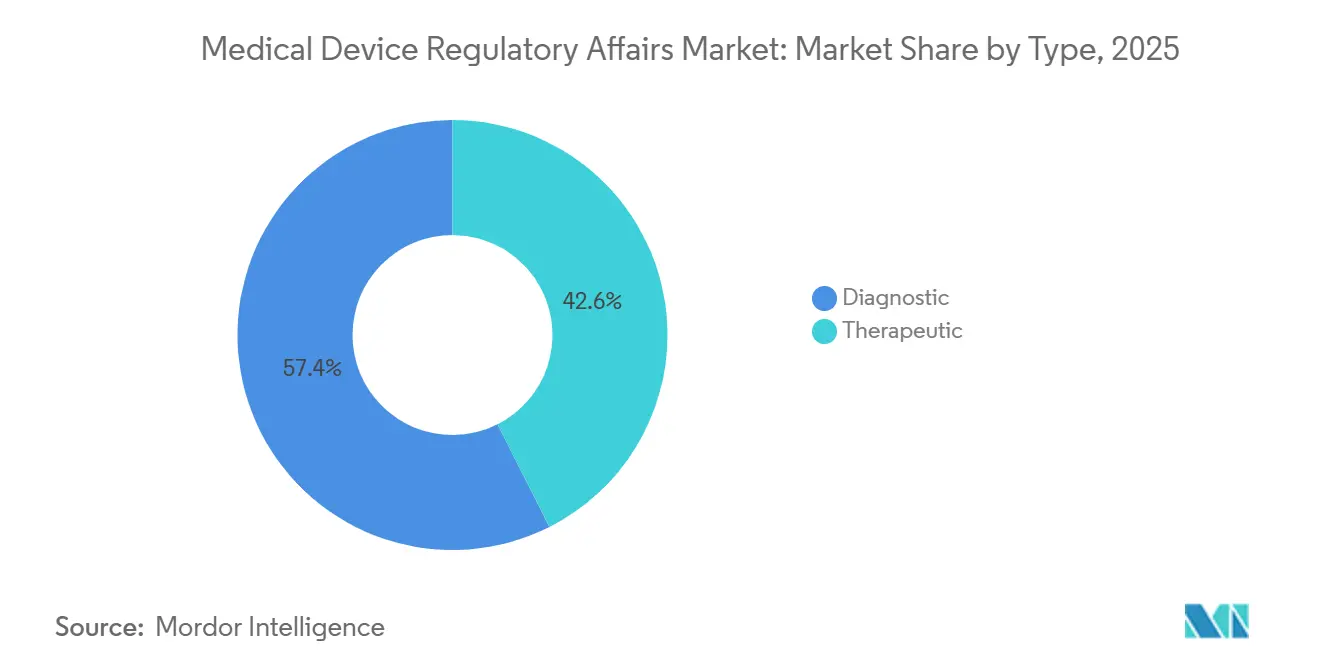

- Par type, les dispositifs thérapeutiques ont représenté 42,56 % du chiffre d'affaires en 2025, tandis que les plateformes de diagnostic progressent au CAGR le plus élevé du marché, soit 12,87 %, jusqu'en 2031.

- Par prestataire de services, l'externalisation a représenté 58,65 % du chiffre d'affaires en 2025, tandis que l'interne progresse au CAGR le plus élevé du marché, soit 13,54 %, jusqu'en 2031.

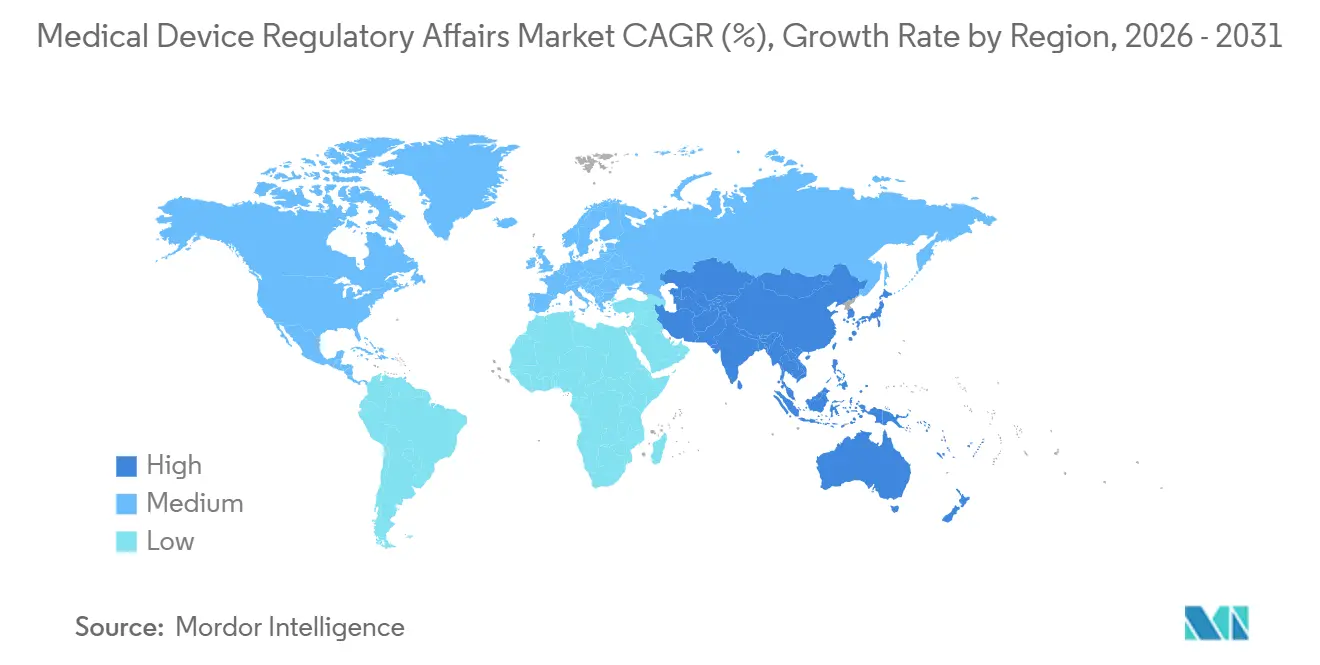

- Par géographie, l'Amérique du Nord a dominé les dépenses avec 42,48 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 11,54 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des affaires réglementaires des dispositifs médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande mondiale croissante de dispositifs médicaux innovants | +2.3% | Concentration mondiale, Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Cadres réglementaires stricts renforçant la sécurité des patients | +2.1% | Amérique du Nord, UE, Japon | Court terme (≤ 2 ans) |

| Charge croissante des maladies chroniques et vieillissement des populations | +1.8% | Mondial, pic en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des fabricants de dispositifs dans les marchés émergents | +1.6% | Cœur Asie-Pacifique, débordement Moyen-Orient et Afrique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Prolifération des plateformes d'intelligence réglementaire pilotées par l'IA | +1.4% | Amérique du Nord, UE, Asie-Pacifique avancée | Court terme (≤ 2 ans) |

| Exigences d'intégration post-fusion pour une conformité harmonisée | +1.3% | Mondial, concentration Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande mondiale croissante de dispositifs médicaux innovants

L'essor des diagnostics à base de logiciels et des thérapeutiques mini-invasives raccourcit les cycles de vie des produits et multiplie les événements de dépôt. La FDA a délivré 89 autorisations De Novo pour de nouveaux algorithmes de diagnostic en 2025, en hausse de 102 % par rapport à 2023, et les soumissions de logiciels en tant que dispositif médical ont augmenté de 34 % d'une année sur l'autre. Le Groupe de coordination des dispositifs médicaux européen a élargi les orientations de validation en février 2025, exigeant une documentation complète du cycle de vie et prolongeant la durée moyenne des missions de six mois. Les fabricants s'appuient donc sur des cabinets de conseil pour synchroniser simultanément les dossiers américains, européens et asiatiques-pacifiques, préservant ainsi leur positionnement de premier entrant sur le marché.

Charge croissante des maladies chroniques et vieillissement des populations

Les maladies non transmissibles ont représenté 74 % des décès mondiaux en 2024, selon l'Organisation mondiale de la santé. La part des citoyens japonais âgés de 65 ans et plus a atteint 29,1 % en 2024, entraînant une hausse de 15 % des demandes de dispositifs pour les soins aux personnes âgées. Les orientations de la FDA de 2025 sur les données probantes du monde réel permettent l'intégration des données des dossiers médicaux électroniques dans les soumissions, élargissant la charge de travail de génération de preuves que les équipes de conseil doivent orchestrer.

Expansion des fabricants de dispositifs dans les marchés émergents

Les voies d'accès accéléré compriment les délais d'approbation en Asie-Pacifique et en Amérique latine. La voie d'examen prioritaire de la Chine réduit de moitié le délai d'évaluation des dispositifs de classe III à 9 mois. La mise en conformité réglementaire de l'Inde en août 2024 a réduit de 30 % les exigences en matière de dossiers étrangers, et le Brésil a réduit de 30 % les frais pour les petites entreprises en mars 2025 tout en acceptant certaines autorisations de la FDA pour la reconnaissance mutuelle. Ces réformes stimulent la demande externalisée là où les compétences réglementaires locales sont limitées.

Exigences d'intégration post-fusion pour une conformité harmonisée

La consolidation du secteur des dispositifs crée des portefeuilles multi-juridictionnels nécessitant des systèmes qualité unifiés. L'acquisition d'EOFlow par Medtronic pour 738 millions USD a combiné des dossiers régis par des réglementations disparates, nécessitant un projet d'harmonisation de 14 mois géré par une équipe mixte interne et externalisée. Le Forum international des régulateurs de dispositifs médicaux a défini un modèle commun pour le signalement des événements indésirables en novembre 2025, incitant les acquéreurs à investir en amont dans une architecture de données permettant une surveillance à l'échelle de l'entreprise[1]Forum international des régulateurs de dispositifs médicaux, "Signalement harmonisé des événements indésirables," imdrf.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires mondiales complexes et divergentes | -1.2% | Mondial, aigu en Asie-Pacifique émergente et Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Coûts élevés de la conformité réglementaire | -0.9% | Mondial, concentration Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Pénurie de professionnels expérimentés en affaires réglementaires | -0.7% | Mondial, pic en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Mandats de cybersécurité alourdissant la charge documentaire | -0.6% | Amérique du Nord, UE, Asie-Pacifique avancée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires mondiales complexes et divergentes

Le Forum international des régulateurs de dispositifs médicaux a recensé 23 systèmes de classification distincts en 2024, obligeant souvent à des tests en double lorsqu'un dispositif change de catégorie selon les pays. Le cadre fondé sur le risque de l'Inde diverge à la fois des règles de la FDA et de l'UE, tandis que le Brésil exige un étiquetage en langue portugaise et des données cliniques locales, ajoutant jusqu'à six mois de travail supplémentaire[2]CDSCO Inde, "Amendement aux règles sur les dispositifs médicaux 2024," cdsco.gov.in. Une telle fragmentation érode la justification économique des stratégies de lancement mondial et modère les revenus de conseil dans les zones géographiques moins prioritaires.

Pénurie de professionnels expérimentés en affaires réglementaires

L'adhésion mondiale à la Société des professionnels des affaires réglementaires n'a atteint que 18 500 membres en 2025 après une croissance de 3,1 %, bien en deçà de l'expansion de 10,52 % de la charge de travail[3]Société des professionnels des affaires réglementaires, "Statistiques d'adhésion 2025," raps.org. Les postes vacants de directeur senior restent ouverts en moyenne 89 jours en Amérique du Nord, faisant grimper les coûts de main-d'œuvre de 6,8 % dans des entreprises comme IQVIA. La rareté fait monter les prix, mais limite également le nombre de projets simultanés que les cabinets de conseil peuvent accepter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : la complexité documentaire stimule la demande de rédaction

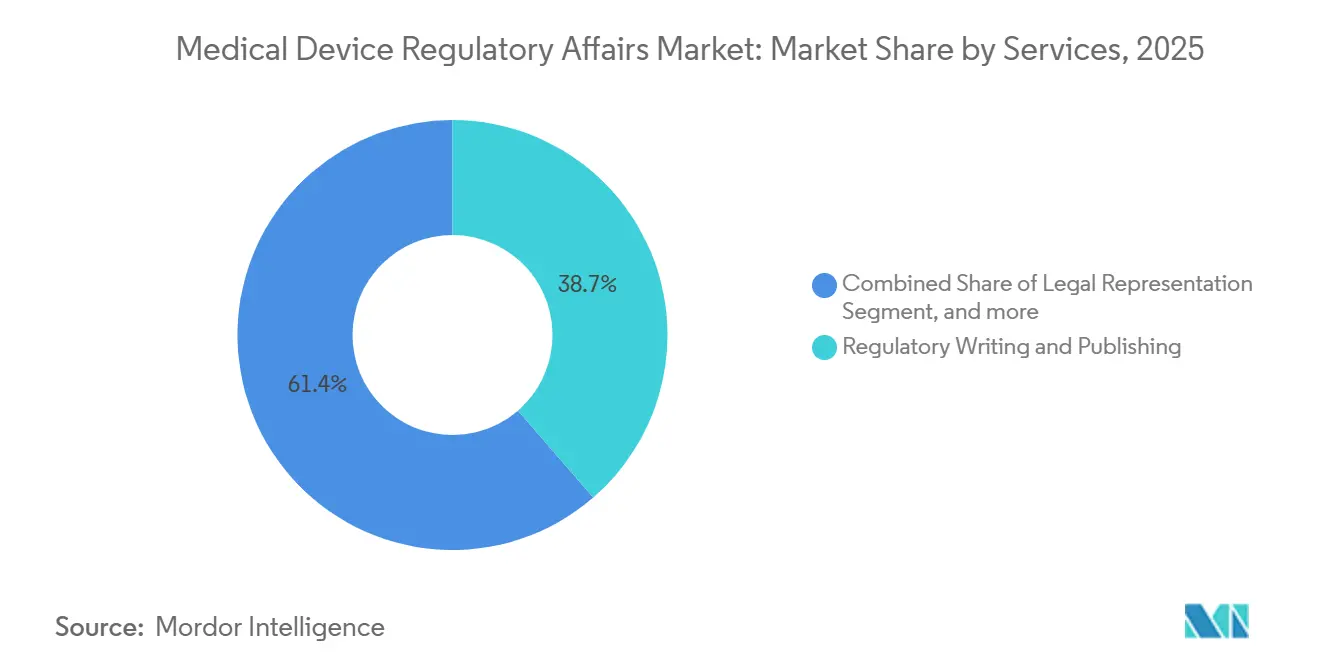

La rédaction et la publication réglementaires ont capturé 38,65 % du chiffre d'affaires 2025, reflétant les obligations documentaires lourdes créées par les addenda de cybersécurité et les contrôles du cycle de vie des logiciels. Les services d'enregistrement des produits et d'applications d'essais cliniques, progressant à un CAGR de 12,76 %, constituent le principal moteur de croissance, car les réformes en Chine et en Inde ont réduit de moitié ou diminué les délais d'examen, incitant les fabricants à déposer plus tôt et dans davantage de pays. Le conseil réglementaire, qui couvre la planification stratégique et les analyses des écarts, a enregistré une expansion solide alors que les clients effectuaient leur transition vers EUDAMED et mettaient à jour leurs dossiers de cybersécurité américains. La représentation juridique a augmenté parallèlement à une hausse de 19 % des lettres d'avertissement de la FDA citant des lacunes dans la surveillance post-commercialisation. L'automatisation modifie la composition des services : Vault RIM de Veeva réduit le travail de routine sur les listes de contrôle, libérant les rédacteurs pour des tâches narratives à haute valeur ajoutée et intensifiant la demande de rapports d'évaluation clinique avancés. Le marché des affaires réglementaires des dispositifs médicaux pour l'enregistrement des produits évolue désormais directement avec la vitesse des soumissions plutôt que sur la seule base des effectifs, encourageant les prestataires à adopter des outils cloud pour maintenir leurs marges.

Un changement de second ordre implique la fusion des prestations de formation, d'audit et de surveillance post-commercialisation. Les orientations de la FDA de 2025 sur les données probantes du monde réel ont ouvert la voie à des modèles de données hybrides associant des essais randomisés à des ensembles de données observationnelles, nécessitant une biostatistique spécialisée. Les prestataires qui associent l'automatisation RIM aux services statistiques sont bien positionnés pour surperformer, même si les volumes de documentation continuent d'augmenter. Collectivement, ces forces assurent un avantage durable aux cabinets de conseil qui réinvestissent dans les technologies de flux de travail, les outils de rédaction assistés par l'IA et les systèmes qualité accrédités à l'échelle mondiale.

Par type : les dispositifs de diagnostic dépassent la croissance thérapeutique

Les dispositifs thérapeutiques ont représenté 42,56 % du chiffre d'affaires 2025, portés par des implants cardiaques, orthopédiques et d'administration d'insuline à haute valeur ajoutée qui exigent des essais pré-commercialisation étendus et, par conséquent, des budgets réglementaires importants. Les plateformes de diagnostic, notamment les diagnostics in vitro et les outils d'aide à la décision algorithmique, se développent à un CAGR plus rapide de 12,87 % car les cycles de développement sont plus courts et les seuils de preuve moins élevés. L'arriéré européen dans le règlement relatif aux diagnostics in vitro a imposé de nombreuses re-certifications tout au long de 2025, augmentant sensiblement les revenus de conseil pour les fabricants de kits de test. La FDA a approuvé 89 algorithmes de diagnostic De Novo en 2025, soit le double du nombre de 2023, signalant un pipeline soutenu qui multiplie les missions de rédaction. Le marché des affaires réglementaires des dispositifs médicaux pour les dépôts de diagnostic présente un équilibre favorable entre volume et complexité, rendant le segment attractif pour les cabinets de conseil de taille intermédiaire dotés de bibliothèques de modèles activées par l'IA.

Les soumissions thérapeutiques restent gourmandes en main-d'œuvre, notamment après que la FDA a adopté des modèles de preuves hybrides nécessitant l'orchestration de données randomisées et de données du monde réel. Le profil démographique du Japon a intensifié la demande d'approbations thérapeutiques, reflétée dans une hausse de 12 % des dépôts auprès de la PMDA au cours de l'exercice 2024. Néanmoins, les diagnostics conservent l'avantage numérique car chaque plateforme génère généralement plusieurs mises à jour logicielles justifiant des suppléments réglementaires. Les prestataires maîtrisant les sprints rapides pour les mises à jour diagnostiques itératives gagneront donc des parts au sein du marché plus large des affaires réglementaires des dispositifs médicaux.

Par prestataire de services : l'externalisation progresse à mesure que la charge de conformité s'alourdit

Les prestataires externalisés ont accumulé 58,65 % du chiffre d'affaires 2025, confirmant la préférence des fabricants pour des structures de coûts élastiques face à des pics de charge de travail imprévisibles. Le segment Solutions technologiques et analytiques d'IQVIA a affiché 15,4 milliards USD en 2025, progressant de 8,2 % de manière organique, porté par les missions de cybersécurité et EUDAMED. La division Covance de LabCorp a ouvert un centre de 200 personnes à Hyderabad en novembre 2025, ciblant les faibles coûts de main-d'œuvre indiens pour servir le segment d'enregistrement des produits à CAGR de 12,76 %. Néanmoins, les équipes internes devraient progresser de 13,54 % par an à mesure que des conglomérats comme Medtronic internalisent les projets d'intégration pour protéger leurs ensembles de données propriétaires. L'équilibre des parts du marché des affaires réglementaires des dispositifs médicaux évoluera donc vers un système à double voie : les partenaires externalisés dominent les dépôts de routine et les pics à forte intensité de ressources, tandis que les départements internes assument la gestion des dossiers stratégiques sensibles à la propriété intellectuelle.

Les innovateurs de plus petite taille, qui n'ont pas la masse critique pour justifier un personnel dédié, continueront de s'appuyer sur des consultants offrant un accès à la demande à des modèles assistés par l'IA et une expertise multi-juridictionnelle. Freyr et Promedica illustrent ce modèle, en concédant sous licence la technologie RIM pour comprimer les délais et proposer des prix inférieurs à ceux des grandes organisations de recherche sous contrat sans sacrifier la qualité. La bifurcation stratégique suggère que les spécialistes externalisés maintiendront une part majoritaire, mais que la composition des revenus favorisera ceux qui sont prêts à réinvestir dans l'automatisation.

Analyse géographique

L'Amérique du Nord a généré 42,48 % des dépenses mondiales en 2025, soutenue par les 4 143 soumissions 510(k) autorisées par la FDA et un écosystème inégalé d'organisations de recherche sous contrat. Les délais moyens d'examen aux États-Unis se sont allongés à 147 jours après l'entrée en vigueur des dispositions de cybersécurité en mars 2024, un délai qui a augmenté les heures de conseil liées à la remédiation et à la resoumission. Santé Canada a aligné ses orientations sur les logiciels en tant que dispositif médical sur les attentes américaines en juin 2025, imposant une harmonisation transfrontalière des dossiers et stimulant les missions de conseil bilatérales. Le Mexique a réduit ses délais d'approbation de classe II à sept mois en septembre 2024, encourageant les entreprises à régionaliser leurs flux de travail de conformité au sein d'un hub nord-américain et amplifiant la dépense totale adressable au sein du marché des affaires réglementaires des dispositifs médicaux.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 11,54 % jusqu'en 2031, portée par des réformes de grande envergure en Chine, en Inde, au Japon et en Corée du Sud. La voie d'examen prioritaire de neuf mois de la Chine pour les dispositifs innovants de classe III réaffecte le budget des retards cliniques vers la stratégie réglementaire en amont, stimulant la demande pour les consultants basés à Pékin et à Shanghai. La réforme réglementaire indienne de 2024 a réduit la documentation de 30 %, mais la nécessité d'interpréter les modèles localisés maintient la dépendance des fabricants étrangers vis-à-vis des cabinets de conseil locaux. La PMDA japonaise a traité 1 247 demandes au cours de l'exercice 2024, le vieillissement de sa population alimentant l'adoption de dispositifs thérapeutiques. L'accord de reconnaissance mutuelle de mars 2025 entre la Corée du Sud et la FDA a réduit de 20 % les coûts moyens des dépôts doubles, orientant les projets supplémentaires vers les consultants basés à Séoul.

L'Europe est restée un marché à forte dépense en 2025 en raison du déploiement progressif du règlement relatif aux dispositifs médicaux, du règlement relatif aux diagnostics in vitro et de la mise en service d'EUDAMED prévue en mai 2026. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne ont représenté plus de 60 % des dépenses de conseil régionales, les files d'attente des organismes notifiés locaux augmentant la dépendance vis-à-vis des auteurs de dossiers externes. La réduction de 30 % des frais pour les petites entreprises au Brésil et sa reconnaissance des autorisations de la FDA ont revitalisé les dépenses en Amérique du Sud, tandis que l'Arabie saoudite et les Émirats arabes unis ont avancé dans l'harmonisation du Conseil de santé du Golfe, consolidant la conformité au Moyen-Orient sous des modèles unifiés. Collectivement, ces évolutions élargissent l'empreinte géographique du marché des affaires réglementaires des dispositifs médicaux sans diluer la primauté de l'Amérique du Nord et de l'Europe en termes de dollars totaux.

Paysage concurrentiel

Le secteur reste modérément fragmenté ; les 10 prestataires les plus importants détiennent environ 35 % du chiffre d'affaires 2025. IQVIA, ICON et LabCorp dominent le segment externalisé, s'appuyant sur des offres de bout en bout couvrant le conseil réglementaire, la supervision des essais cliniques et la surveillance post-commercialisation. L'expansion organique de 8,2 % d'IQVIA en 2025 souligne l'effet d'attraction des solutions intégrées pour la documentation de cybersécurité et les téléchargements EUDAMED. Intertek et SGS se sont diversifiés des tests vers le conseil réglementaire en 2024-2025, commercialisant des packages d'audits et de soumissions groupés qui séduisent les fabricants de taille moyenne en quête de simplicité. Freyr, Promedica et d'autres spécialistes de niche utilisent des modèles pilotés par l'IA pour réduire les délais d'exécution et remporter des contrats de niveau intermédiaire.

Les opportunités d'espaces blancs résident dans l'intelligence réglementaire activée par l'IA et la localisation sur les marchés émergents. Veeva a traité 12 000 soumissions via Vault RIM, démontrant que l'automatisation égalise les avantages d'échelle et décourage la banalisation. La rareté des talents est la variable contraignante ; la croissance de l'adhésion à la RAPS de 3,1 % est inférieure à la demande, obligeant les entreprises à créer des hubs offshore et des académies de formation interne robustes. Les pipelines d'acquisition restent actifs, les grandes organisations de recherche sous contrat recherchant des boutiques riches en technologie pour combler les lacunes d'expertise, comme en témoignent la prise de participation majoritaire de SGS dans un cabinet de conseil de Bangalore et le regroupement de plateformes de Medtronic.

Leaders du secteur des affaires réglementaires des dispositifs médicaux

ICON, Plc

IQVIA, Inc.

Laboratory Corporation of America Holdings

Integer Holdings Corporation

SGS Société Générale de Surveillance SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : L'Agence de réglementation des médicaments et des produits de santé (MHRA) du Royaume-Uni a lancé un nouveau service d'accès anticipé pour soutenir l'adoption plus rapide de dispositifs médicaux innovants, notamment dans les domaines présentant des besoins cliniques non satisfaits.

- Juin 2024 : IMed Consultancy a publié un livre blanc détaillant le paysage réglementaire des dispositifs médicaux à base d'IA et d'apprentissage automatique aux États-Unis, au Royaume-Uni et dans l'UE, mettant en évidence des défis uniques tels que le conflit entre la classification à haut risque de la loi européenne sur l'IA et le règlement relatif aux dispositifs médicaux et le règlement relatif aux diagnostics in vitro pour les systèmes auto-apprenants, la croissance des approbations de la FDA et le cadre évolutif du Royaume-Uni après le Brexit, avec des questions clés portant sur la sécurité, la transparence et la gestion du cycle de vie de ces technologies dynamiques.

Périmètre du rapport mondial sur le marché des affaires réglementaires des dispositifs médicaux

Selon le périmètre du rapport, les affaires réglementaires des dispositifs médicaux consistent à s'assurer que les dispositifs médicaux sont conformes aux réglementations et normes nationales et internationales. Elles comprennent la gestion des approbations, des enregistrements et de la documentation nécessaires à l'accès au marché. Ce domaine garantit la sécurité, l'efficacité et la conformité juridique des dispositifs médicaux tout au long de leur cycle de vie.

Le marché des affaires réglementaires des dispositifs médicaux est segmenté par services (conseil réglementaire, représentation juridique, rédaction et publication réglementaires, enregistrement des produits et applications d'essais cliniques, et autres services), type (diagnostic et thérapeutique), prestataire de services (interne et externalisé), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Conseil réglementaire |

| Représentation juridique |

| Rédaction et publication réglementaires |

| Enregistrement des produits et applications d'essais cliniques |

| Autres services |

| Diagnostic |

| Thérapeutique |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par services | Conseil réglementaire | |

| Représentation juridique | ||

| Rédaction et publication réglementaires | ||

| Enregistrement des produits et applications d'essais cliniques | ||

| Autres services | ||

| Par type | Diagnostic | |

| Thérapeutique | ||

| Par prestataire de services | Interne | |

| Externalisé | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des affaires réglementaires des dispositifs médicaux d'ici 2031 ?

Le marché devrait atteindre 14,16 milliards USD d'ici 2031.

Quel segment de services devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'enregistrement des produits et les applications d'essais cliniques, progressant à un CAGR de 12,76 %.

Quelle région connaît la croissance la plus rapide en matière de dépenses en affaires réglementaires ?

L'Asie-Pacifique, progressant à un CAGR de 11,54 %.

Quelle part les prestataires externalisés détenaient-ils en 2025 ?

Les prestataires externalisés ont sécurisé 58,65 % du chiffre d'affaires 2025.

Comment les mandats de cybersécurité affectent-ils la taille des soumissions ?

Les nouvelles règles ajoutent 40 à 60 pages aux dépôts 510(k) typiques et prolongent les délais d'examen jusqu'à quatre semaines.

Quelle catégorie de dispositifs se développe le plus rapidement, diagnostic ou thérapeutique ?

Les plateformes de diagnostic croissent plus rapidement avec un CAGR de 12,87 % contre les dispositifs thérapeutiques.

Dernière mise à jour de la page le: