Taille et part du marché de la planification des ressources d'entreprise manufacturière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.36 Milliards de dollars |

| Taille du Marché (2031) | 10.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.84% CAGR |

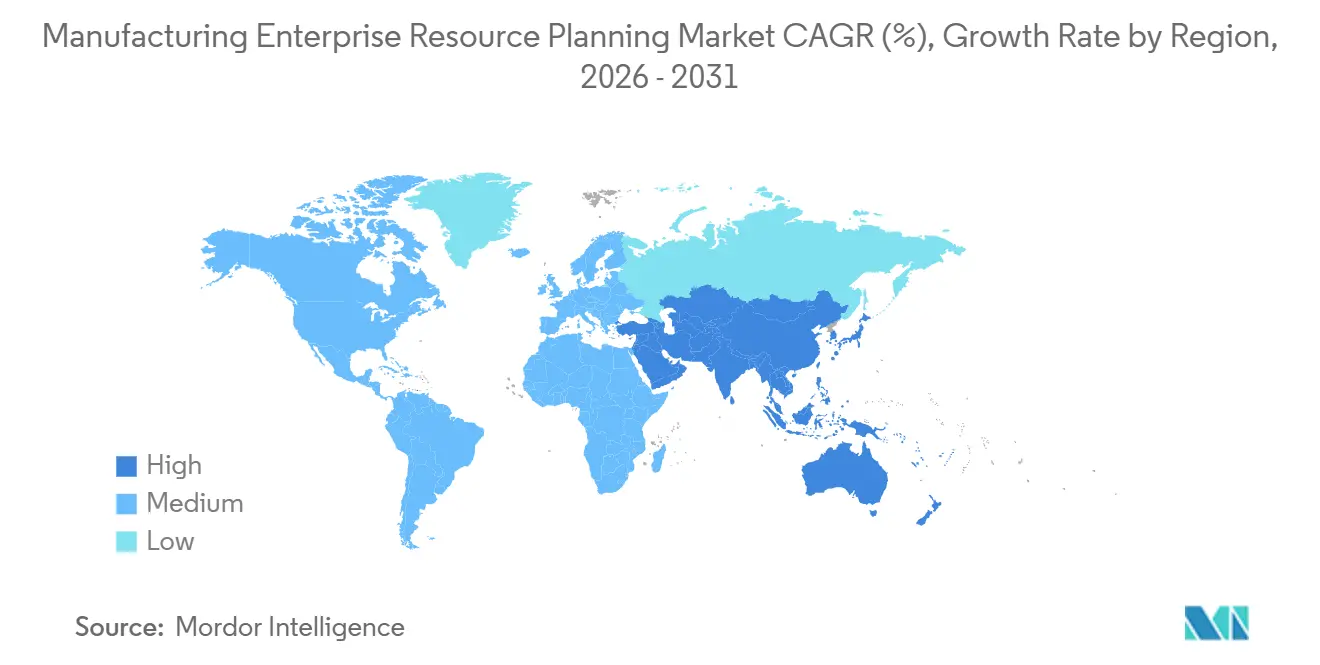

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

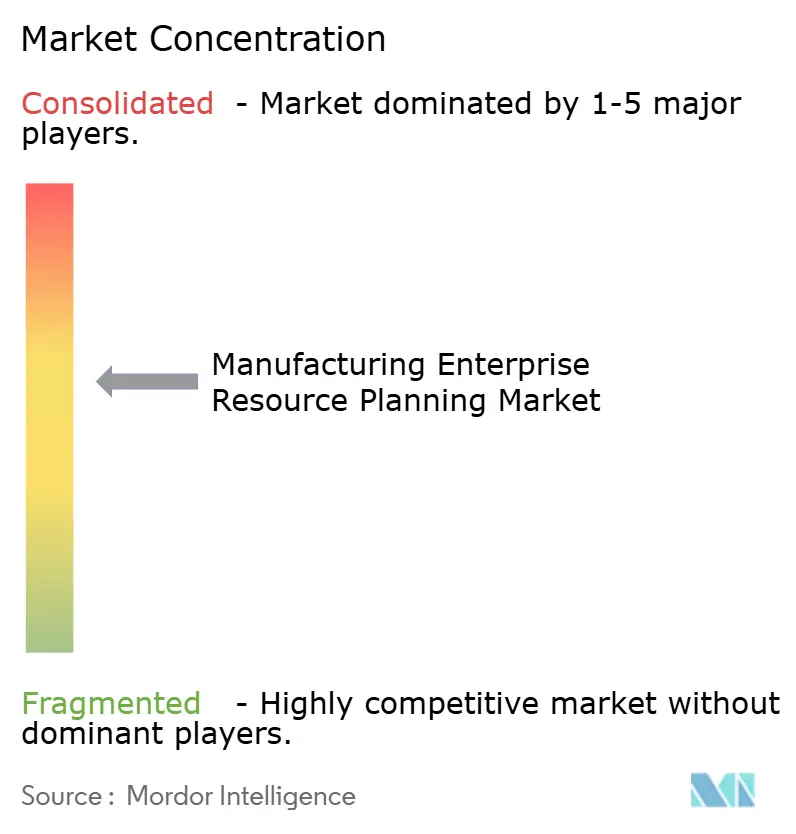

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la planification des ressources d'entreprise manufacturière par Mordor Intelligence

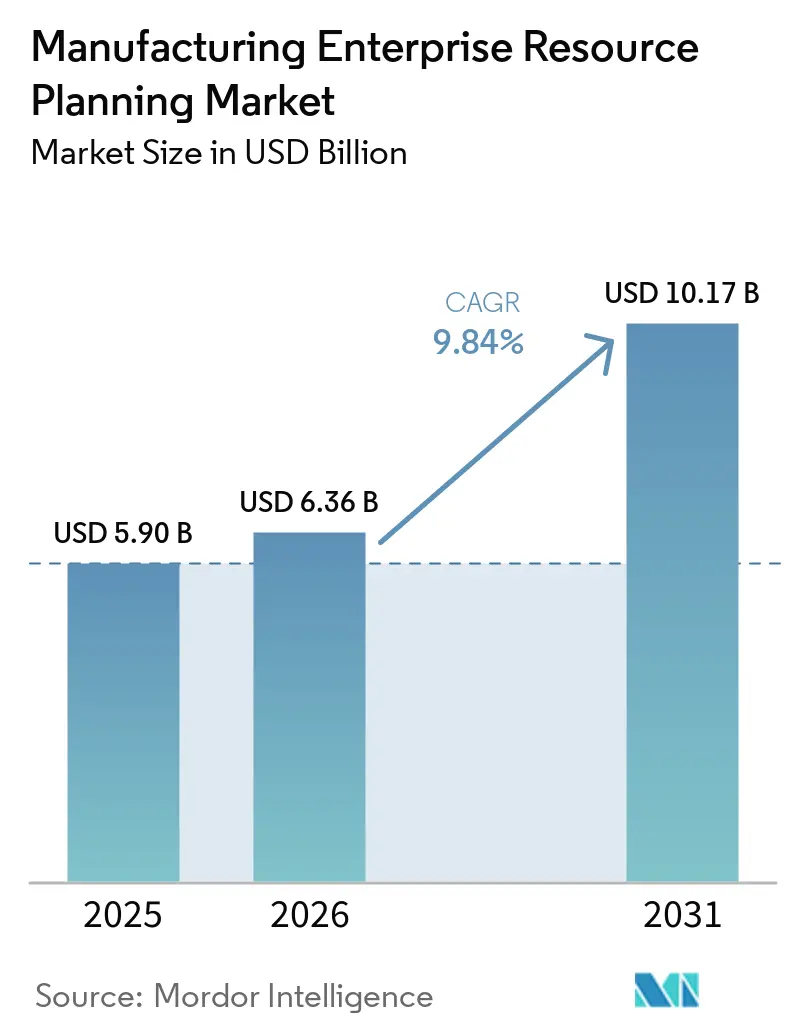

La taille du marché des ERP manufacturiers devrait s'étendre de 5,90 milliards USD en 2025 et 6,36 milliards USD en 2026 à 10,17 milliards USD d'ici 2031, enregistrant un CAGR de 9,84 % entre 2026 et 2031. La demande croissante d'intelligence intégrée fusionnant la télémétrie IIoT, l'analytique prédictive et l'orchestration en temps réel de la chaîne d'approvisionnement oriente l'adoption aussi bien dans les usines de fabrication discrète que continue. Les déploiements cloud dominent les dépenses actuelles, mais les architectures hybrides se développent rapidement à mesure que les règles de souveraineté des données dans l'Union européenne et en Chine poussent les données sensibles vers des environnements sur site. Les suites SaaS verticales abaissent les barrières d'entrée pour les fabricants de taille petite et moyenne, tandis que la pression réglementaire en matière de traçabilité et de divulgation ESG fait de la modernisation des ERP une priorité de conformité au niveau du conseil d'administration. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant une part significative des revenus, laissant une marge substantielle aux challengers spécialisés par secteur.

Principaux enseignements du rapport

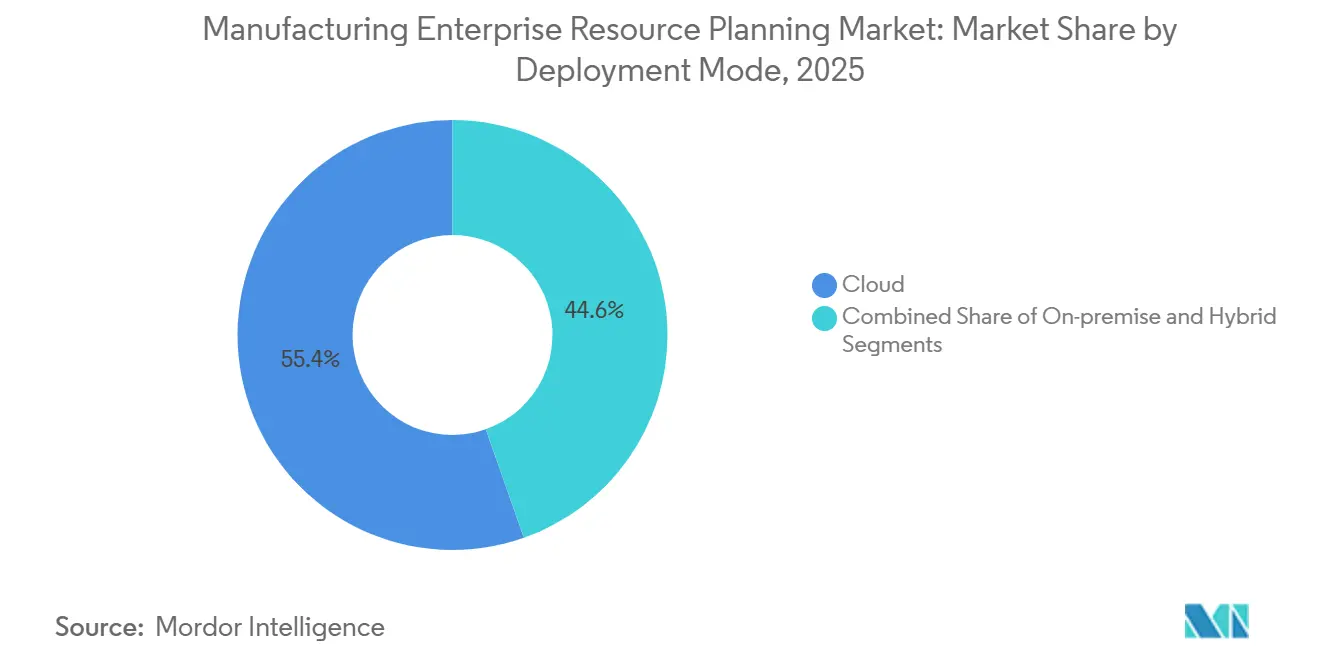

- Par modèle de déploiement, le cloud représentait 55,40 % des dépenses en 2025, tandis que le déploiement hybride devrait enregistrer un CAGR de 18,00 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 58,30 % des revenus de 2025, mais les PME devraient croître à un CAGR de 17,00 % sur la période 2026-2031.

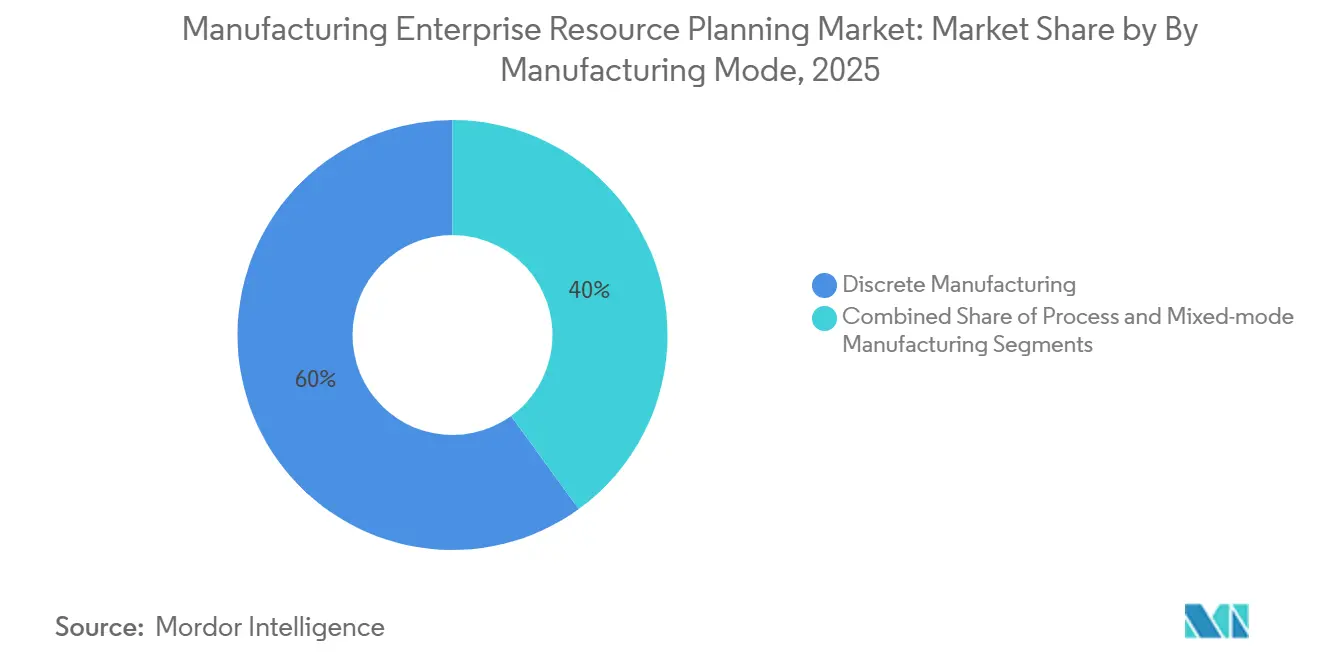

- Par mode de fabrication, les opérations discrètes représentaient 60,00 % des déploiements en 2025, tandis que les plateformes en mode mixte devraient croître à un CAGR de 11,50 % jusqu'en 2031.

- Par secteur vertical d'utilisation finale, l'automobile était en tête avec 25,00 % des dépenses en 2025, mais l'électronique et la haute technologie sont positionnées pour la croissance la plus rapide, avec un CAGR de 10,70 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,60 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,80 % prévu jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la planification des ressources d'entreprise manufacturière

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives de transformation numérique axées sur le cloud dans le secteur manufacturier | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Intégration de l'IIoT et de l'analytique en temps réel avec les plateformes ERP | +2.3% | Mondial, avec l'APAC comme cœur et des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour la traçabilité et la conformité dans les chaînes d'approvisionnement mondiales | +1.9% | Amérique du Nord, Europe, pôles pharmaceutiques et alimentaires d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers la maintenance prédictive et la gestion de la qualité assistées par l'IA | +1.6% | Mondial, concentré dans les secteurs verticaux de l'automobile et de l'aérospatiale | Moyen terme (2 à 4 ans) |

| Prolifération des offres ERP SaaS spécifiques à l'industrie pour les fabricants PME | +1.4% | Mondial, particulièrement fort dans les clusters PME d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Obligations de reporting en matière de développement durable stimulant l'adoption des ERP pour les données ESG | +1.2% | Europe (CSRD), Amérique du Nord (règles climatiques de la SEC), en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives de transformation numérique axées sur le cloud dans le secteur manufacturier

Les fabricants transfèrent à grande échelle leurs charges de travail transactionnelles vers des infrastructures de cloud public, portant l'adoption du cloud à une part de marché de 55,40 % en 2025. La tarification par abonnement élimine les frais de licence initiaux pour les entreprises de taille intermédiaire, et le calcul élastique permet aux équipes de conception et d'approvisionnement réparties dans le monde entier de collaborer en temps réel, une capacité qui a aidé les fournisseurs d'électronique à réorienter les semi-conducteurs en pénurie en quelques heures lors de la pénurie de 2025. Les programmes de subventions des États-Unis dans le cadre du CHIPS and Science Act exigent des capacités de jumeau numérique et d'analytique cloud, faisant de la modernisation un prérequis pour les subventions fédérales[1]Département du Commerce des États-Unis, « Un an après, le CHIPS and Science Act stimule la compétitivité, l'innovation et la sécurité nationale américaines », commerce.gov. Le règlement européen sur les machines 2023/1230 donne le même ton en imposant des passeports numériques de produits d'ici 2026. Pour équilibrer les préoccupations de souveraineté, les usines conservent leurs recettes sur site tout en externalisant la planification de la demande vers le cloud, ce qui sous-tend le CAGR de 18,00 % attendu pour les déploiements hybrides.

Intégration de l'IIoT et de l'analytique en temps réel avec les plateformes ERP

Des téraoctets de données de capteurs provenant de machines CNC et de robots d'assemblage résident souvent en dehors des cycles de planification, mais les suites ERP modernes ingèrent désormais des flux MQTT et OPC-UA pour déclencher la maintenance prédictive et replanifier automatiquement les commandes. Les fournisseurs automobiles de premier rang qui ont bouclé cette boucle ont réduit les temps d'arrêt imprévus en 2025, améliorant la livraison dans les délais et leur statut de fournisseur privilégié. Les assembleurs électroniques d'Asie-Pacifique sont en tête de l'adoption en raison de lignes à haute variété où les pertes de rendement sont coûteuses. Les passerelles de périphérie conservent la logique de contrôle sensible à la milliseconde sur site, tandis que les indicateurs clés de performance agrégés sont transmis aux tableaux de bord ERP cloud, prouvant que la latence et la perspicacité peuvent coexister dans une architecture à plusieurs niveaux.

Pression réglementaire pour la traçabilité et la conformité dans les chaînes d'approvisionnement mondiales

Les mandats de sérialisation tels que le DSCSA américain et la directive européenne sur les médicaments falsifiés exigent que les fabricants de médicaments attribuent des identifiants uniques à chaque unité vendable, une charge insoutenable avec des tableurs[2]Agence américaine des produits alimentaires et médicamenteux, « Drug Supply Chain Security Act (DSCSA) », fda.gov. Les transformateurs alimentaires font face à des exigences parallèles dans le cadre de la règle de traçabilité FSMA de 2026. Les systèmes ERP automatisent la capture des pedigrees, relient les flacons aux palettes et exposent des API pour la vérification logistique par des tiers, réduisant le travail de conformité jusqu'à 50 %. Les donneurs d'ordres dans l'aérospatiale et la défense doivent également enregistrer la provenance AS9100 et les données ITAR, faisant de la traçabilité un facteur de sélection décisif pour les déploiements multinationaux.

Évolution vers la maintenance prédictive et la gestion de la qualité assistées par l'IA

Les modèles d'apprentissage automatique intégrés dans les modules de qualité ERP comparent les données d'inspection visuelle en direct avec les modèles historiques, alertant les opérateurs avant que la dérive ne génère des défauts. Les usines d'emboutissage automobile ont constaté une augmentation significative des échappées de rendement au premier passage en 2025. Des algorithmes similaires prévoient les défaillances de roulements ou de joints d'étanchéité à l'aide de spectres de vibration et d'analyses d'huile, permettant un remplacement basé sur l'état plutôt que des révisions périodiques. Étant donné que les modèles résident dans le moteur de planification, les actifs signalés déclenchent automatiquement une replanification, éliminant la fragmentation qui entravait les systèmes de surveillance de l'état autonomes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé et mise en œuvre complexe pour les usines à forte présence de systèmes hérités | -1.8% | Mondial, aigu sur les sites industriels existants en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de vol de propriété intellectuelle dans les déploiements cloud | -1.3% | Mondial, accentué dans les secteurs de l'aérospatiale, de la défense et des semi-conducteurs | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en mise en œuvre d'ERP dans les pôles manufacturiers | -0.9% | Amérique du Nord, Europe, certaines métropoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Résistance au changement organisationnel et perturbation des flux de production établis | -0.7% | Mondial, concentré dans les établissements familiaux et syndicalisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé et mise en œuvre complexe pour les usines à forte présence de systèmes hérités

Les installations industrielles existantes fonctionnant encore avec des contrôleurs vieux de trois décennies font face à des coûts d'intégration supérieurs de 40 à 60 % aux références des nouvelles installations, car les protocoles propriétaires nécessitent des intergiciels personnalisés. Une enquête de 2025 a révélé que 38 % des usines nord-américaines utilisaient des systèmes d'atelier MS-DOS incapables d'échanger des données en direct, forçant une saisie manuelle parallèle qui érode les gains d'automatisation. [3]Conseil du leadership manufacturier, « Rapport sur l'état de la technologie manufacturière 2025 », manufacturingleadershipcouncil.com Le remplacement de l'automatisation obsolète dépasse souvent le budget logiciel, de sorte que les projets s'étirent sur 24 à 36 mois pendant que les consultants procèdent à l'ingénierie inverse de personnalisations non documentées, immobilisant des capitaux et réduisant la production pendant les phases de basculement.

Préoccupations en matière de cybersécurité et de vol de propriété intellectuelle dans les déploiements cloud

Les incidents de rançongiciels contre le secteur manufacturier ont augmenté de 150 % entre 2024 et 2025, les attaquants exploitant les portails ERP pour interrompre la production et exiger un paiement. Les entreprises de l'aérospatiale et de la défense doivent également faire face aux restrictions de données ITAR, qui exigent des régions approuvées FedRAMP ou des enclaves sur site qui augmentent les coûts et la complexité architecturale.[4]Département de la Défense des États-Unis, « Certification du modèle de maturité en cybersécurité (CMMC) », acq.osd.mil Les fabricants de semi-conducteurs craignent l'exfiltration de fichiers de conception, ce qui ralentit l'adoption du cloud malgré les gains d'efficacité potentiels. Ces risques sous-tendent l'essor des stratégies hybrides qui isolent la propriété intellectuelle sensible sur site tout en transférant les flux de travail moins critiques vers le cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : le déploiement hybride gagne du terrain face aux mandats de souveraineté

La taille du marché des ERP manufacturiers pour les déploiements hybrides progresse à un CAGR de 18,00 % alors que les entreprises cherchent à concilier l'agilité du cloud avec les lois de résidence des données. En 2025, le cloud détenait 55,40 % de la part du marché des ERP manufacturiers, mais les usines des secteurs réglementés tels que la défense et les produits pharmaceutiques privilégient encore le contrôle sur site pour les données soumises à contrôle des exportations. Le RGPD européen et la loi chinoise sur la cybersécurité maintiennent les recettes et les fichiers clients à l'intérieur des frontières nationales, poussant les entreprises vers des architectures à plusieurs niveaux qui synchronisent les données de planification anonymisées dans des moteurs d'analytique cloud public.

Les passerelles de périphérie traitent la télémétrie de niveau milliseconde localement, puis publient les indicateurs clés de performance agrégés sur les tableaux de bord cloud. À mesure que les fournisseurs proposent des services conteneurisés fonctionnant partout où le calcul est disponible, le déploiement hybride est devenu le compromis par défaut, en particulier pour les constructeurs automobiles multinationaux jonglant avec des règles juridictionnelles divergentes.

Par taille d'organisation : les PME accélèrent l'adoption du cloud

Les grandes entreprises représentent encore la majorité des achats, mais les PME constituent la cohorte à la croissance la plus rapide sur le marché des ERP manufacturiers, avec un CAGR de 17,00 %. Les modèles par abonnement éliminent l'obstacle d'investissement de 500 000 USD des licences perpétuelles, tandis que les suites SaaS verticales préconfigurées compriment la mise en œuvre de 18 mois à environ 8 semaines. Les nouvelles installations avec un minimum d'héritage technologique passent directement aux interfaces natives mobiles, libérant les superviseurs des postes de travail fixes.

Les pressions liées à la planification de la succession stimulent également la numérisation, les fondateurs partant à la retraite codifiant le savoir-faire de l'atelier dans des logiciels pour attirer des acheteurs. Les subventions régionales aux États-Unis et en Europe réduisent davantage les risques de modernisation pour les petites usines, accélérant le pivot vers le cloud.

Par mode de fabrication : les plateformes en mode mixte convergent les processus continus et discrets

Les opérations discrètes représentaient 60,00 % des déploiements du marché des ERP manufacturiers en 2025, mais les solutions en mode mixte comblent l'écart avec un CAGR de 11,50 %. Les entreprises pharmaceutiques combinent désormais le remplissage de flacons par lots et la synthèse continue d'ingrédients pharmaceutiques actifs dans un seul registre pour le reporting de généalogie. Les transformateurs alimentaires combinent la pasteurisation continue avec l'emballage discret, nécessitant le suivi des allergènes et le calcul des coûts par unité dans la même base de données.

Les plateformes unifiées suppriment la surcharge liée à la double gestion ERP qui forçait auparavant la consolidation financière manuelle et la duplication des données de référence. Les fournisseurs intégrant une logique spécifique aux processus, le contrôle de la durée de conservation, la gestion du poids variable et les fonctionnalités internes aux cœurs discrets captent cette vague de croissance.

Par secteur vertical d'utilisation finale : l'électronique dépasse la croissance de l'automobile

L'automobile a conservé 25,00 % des dépenses en 2025 en raison de la complexité des nomenclatures de véhicules électriques et des normes de qualité IATF 16949. Néanmoins, l'électronique et la haute technologie progressent à un CAGR prévu de 10,70 % alors que le règlement européen sur les puces impose des exigences strictes de traçabilité et que les fabricants de smartphones compriment les cycles de la conception à la mise en rayon. L'aérospatiale et la défense recherchent des modules conformes à l'AS9100 et des protections ITAR, tandis que la sérialisation pharmaceutique dans le cadre du DSCSA rend les mises à niveau ERP inévitables.

Les entreprises de l'alimentation et des boissons déploient des fonctions de traçabilité en prévision de la règle FSMA de 2026. Les secteurs des machines industrielles et de la fabrication sur commande s'appuient sur des configurateurs avancés intégrés aux ERP pour gérer la complexité des variantes que les suites de production de masse ne peuvent pas traiter nativement.

Analyse géographique

L'Amérique du Nord a généré 38,60 % des revenus mondiaux en 2025, les incitations du CHIPS and Science Act ayant conditionné les subventions aux jumeaux numériques cloud, incitant les usines de semi-conducteurs à standardiser dès le départ sur des ERP modernes. Les efforts de relocalisation et le boom de la délocalisation de proximité au Mexique étendent les plateformes standardisées à travers les corridors commerciaux de l'ALENA, tandis que les usines canadiennes adoptent des fonctionnalités de suivi carbone pour se préparer aux éventuels ajustements aux frontières.

L'Europe investit massivement pour satisfaire au mandat de divulgation des émissions de portée 3 de la CSRD, qui fait de l'ERP l'épine dorsale des données pour la comptabilité carbone. L'Industrie 4.0 allemande et l'exigence de passeport numérique du règlement sur les machines accélèrent les dépenses dans les clusters automobiles et de machines. Les usines d'Europe du Sud utilisent les fonds de numérisation de l'UE pour compenser les frais d'abonnement, réduisant le fossé numérique avec le nord.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,80 %. L'Inde lie les versements d'incitations liées à la production à la déclaration de production pilotée par ERP. La Chine impose des systèmes ERP nationaux aux entreprises d'État pour limiter les fuites de propriété intellectuelle, ouvrant la voie aux fournisseurs locaux. Les sous-traitants d'Asie du Sud-Est adoptent des suites cloud pour répondre aux normes de visibilité en temps réel imposées par les donneurs d'ordres électroniques. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent ensemble plus modestes mais présentent des points chauds d'adoption rapide, notamment dans la pétrochimie du CCG et les chaînes d'approvisionnement de véhicules électriques au Brésil.

Paysage concurrentiel

Cinq fournisseurs mondiaux — SAP, Oracle, Microsoft, Infor et Epicor — détenaient une part significative en 2025. Ils poursuivent une stratégie d'envergure, proposant la gestion du cycle de vie des produits, la gestion du capital humain et l'analytique dans des suites unifiées qui fidélisent les comptes mondiaux. Les challengers verticaux tels que Plex et SYSPRO mettent l'accent sur la profondeur du domaine, en proposant des flux de travail préconfigurés pour les fournisseurs automobiles de rang ou les usines alimentaires conformes à la FDA qui réduisent les personnalisations coûteuses.

Les partenariats entre les fournisseurs d'ERP et d'automatisation, illustrés par les intégrations FactoryTalk de Rockwell Automation, rationalisent l'ingestion des données des automates programmables et raccourcissent les délais sur les sites existants. Les espaces blancs se trouvent dans les plateformes en mode mixte qui fusionnent la logique des processus continus et discrets, et dans les architectures natives à l'IA capables de détection d'anomalies en temps réel sans analytique ajoutée en supplément.

Les certifications de sécurité telles que l'ISO 27001 et le CMMC deviennent des incontournables pour les appels d'offres aérospatiaux, élevant les barrières à l'entrée pour les petites entreprises. Les fournisseurs de cloud hyperscale proposent désormais des ERP, des solutions IoT et de l'analytique sous forme de services de plateforme, menaçant de désintermédier les éditeurs de logiciels traditionnels si les donneurs d'ordres pivotent vers ces écosystèmes pour l'intégration des fournisseurs.

Leaders du secteur de la planification des ressources d'entreprise manufacturière

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Epicor Software Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : SAP a lancé SAP S/4HANA Cloud pour la fabrication durable, ajoutant le suivi de l'empreinte carbone en temps réel et le reporting automatisé des émissions de portée 3.

- Janvier 2026 : Microsoft a lancé Dynamics 365 Supply Chain Center, une tour de contrôle utilisant Azure OpenAI pour expliquer les perturbations et réduire le fret express jusqu'à 25 %.

- Novembre 2025 : Oracle a acquis Traverse Systems pour plus de 400 millions USD, intégrant des intergiciels IoT de périphérie dans Oracle Fusion Cloud Manufacturing.

- Septembre 2025 : Infor s'est associé à Siemens pour pré-intégrer CloudSuite Industrial avec Opcenter MES, réduisant le temps de test de mise en œuvre.

Périmètre du rapport mondial sur le marché de la planification des ressources d'entreprise manufacturière

Le marché de la planification des ressources d'entreprise (ERP) manufacturière comprend des solutions logicielles intégrées qui gèrent et optimisent les processus métier manufacturiers essentiels, notamment la planification de la production, le contrôle des stocks, les achats, la finance et les opérations de la chaîne d'approvisionnement. Ces systèmes permettent une visibilité en temps réel, l'automatisation des processus et la prise de décision basée sur les données dans les environnements de fabrication discrète, continue et en mode mixte.

Le rapport sur la planification des ressources d'entreprise manufacturière est segmenté par modèle de déploiement (cloud, sur site, hybride), taille d'organisation (grandes entreprises, PME), mode de fabrication (discret, continu, mode mixte), secteur vertical d'utilisation finale (automobile, aérospatiale et défense, électronique et haute technologie, alimentation et boissons, machines industrielles, produits pharmaceutiques, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique).

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Fabrication discrète |

| Fabrication continue |

| Fabrication en mode mixte |

| Automobile |

| Aérospatiale et défense |

| Électronique et haute technologie |

| Alimentation et boissons |

| Machines industrielles |

| Produits pharmaceutiques |

| Autres secteurs verticaux d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par mode de fabrication | Fabrication discrète | |

| Fabrication continue | ||

| Fabrication en mode mixte | ||

| Par secteur vertical d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Électronique et haute technologie | ||

| Alimentation et boissons | ||

| Machines industrielles | ||

| Produits pharmaceutiques | ||

| Autres secteurs verticaux d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des ERP manufacturiers devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un CAGR de 9,84 % de 2026 à 2031, pour atteindre 10,17 milliards USD à la fin de la période.

Quel modèle de déploiement gagne en dynamique dans le contexte des règles de souveraineté des données ?

Les déploiements hybrides progressent à un CAGR de 18,00 % car ils maintiennent les données sensibles sur site tout en tirant parti de l'analytique cloud.

Pourquoi les fabricants de taille petite et moyenne adoptent-ils désormais les ERP ?

La tarification par abonnement et les modèles SaaS verticaux réduisent les dépenses d'investissement et compriment les délais de mise en œuvre à aussi peu que huit semaines.

Quelles réglementations stimulent l'adoption des ERP dans le secteur alimentaire ?

La règle de traçabilité FSMA de 2026 exige un suivi de bout en bout des lots que les tableurs ne peuvent pas prendre en charge, ce qui incite à la mise à niveau des ERP.

Quelle région affiche la croissance future la plus rapide pour les ERP manufacturiers ?

L'Asie-Pacifique, portée par l'Inde et la Chine, devrait progresser à un CAGR de 8,80 % jusqu'en 2031.

Dernière mise à jour de la page le: