Taille et part du marché des technologies de l'information pour la santé clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.62 Trillions de dollars américains |

| Taille du Marché (2031) | 1.31 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.28% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de l'information pour la santé clinique par Mordor Intelligence

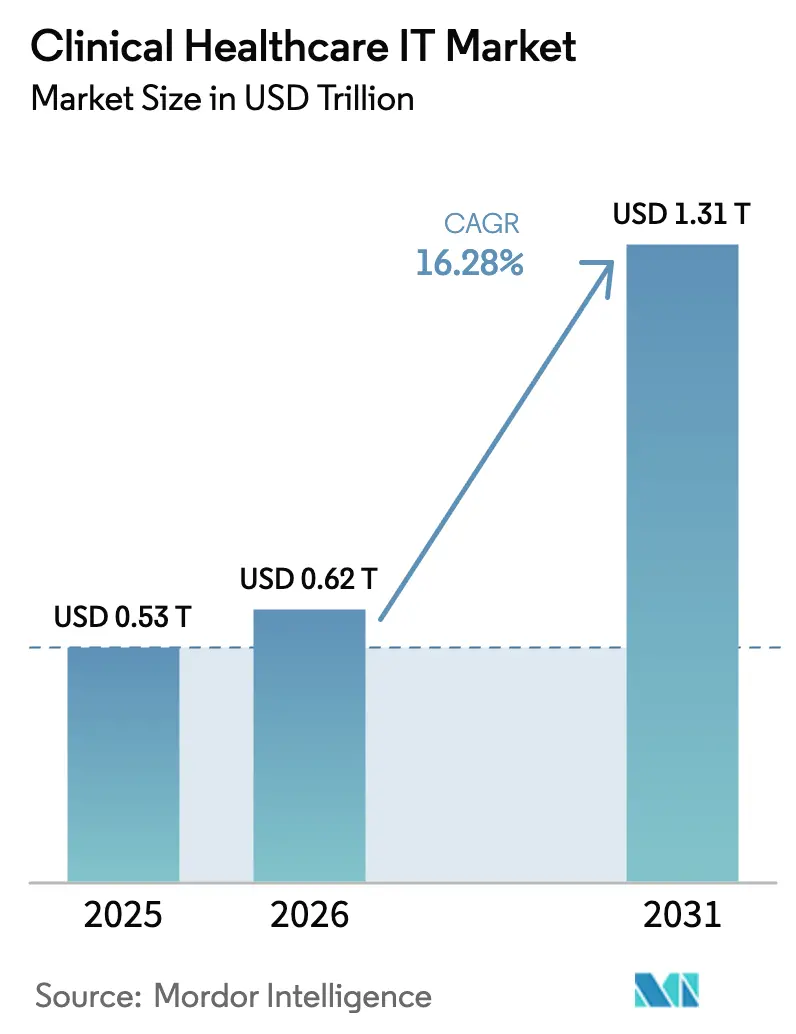

La taille du marché des technologies de l'information pour la santé clinique devrait passer de 0,530 billion USD en 2025 à 0,62 billion USD en 2026 et devrait atteindre 1,31 billion USD d'ici 2031, à un TCAC de 16,28 % sur la période 2026-2031. La demande s'accélère à mesure que les hôpitaux remplacent leurs systèmes vieillissants, adoptent l'intelligence artificielle pour les soins prédictifs et transfèrent les charges de travail vers des environnements natifs du cloud. Les fournisseurs capables de démontrer une interopérabilité transparente, une solide posture en matière de cybersécurité et une économie SaaS évolutive bénéficient d'une considération préférentielle, notamment là où les mandats réglementaires tels que la loi du 21e siècle sur les remèdes et le programme de dossiers médicaux électroniques basé sur FHIR du Japon resserrent les délais de conformité.[3]Département américain de la Santé et des Services sociaux, "Données de santé, technologie et interopérabilité," federalregister.gov La dépendance croissante à l'égard des analyses à forte intensité de données pousse également les organisations vers une infrastructure haute performance, avec 61,8 % des nouveaux déploiements déjà dans le cloud ou hybrides. La dynamique concurrentielle reste fluide ; l'empreinte croissante d'Epic, les difficultés d'intégration d'Oracle Health et une vague d'outils de documentation basés sur l'IA de niche reconfigurent collectivement le paysage du marché des technologies de l'information pour la santé clinique.[1]Fierce Healthcare, "New Mountain Capital lance une plateforme de gestion du cycle de revenus basée sur l'IA," fiercehealthcare.com

Principaux enseignements du rapport

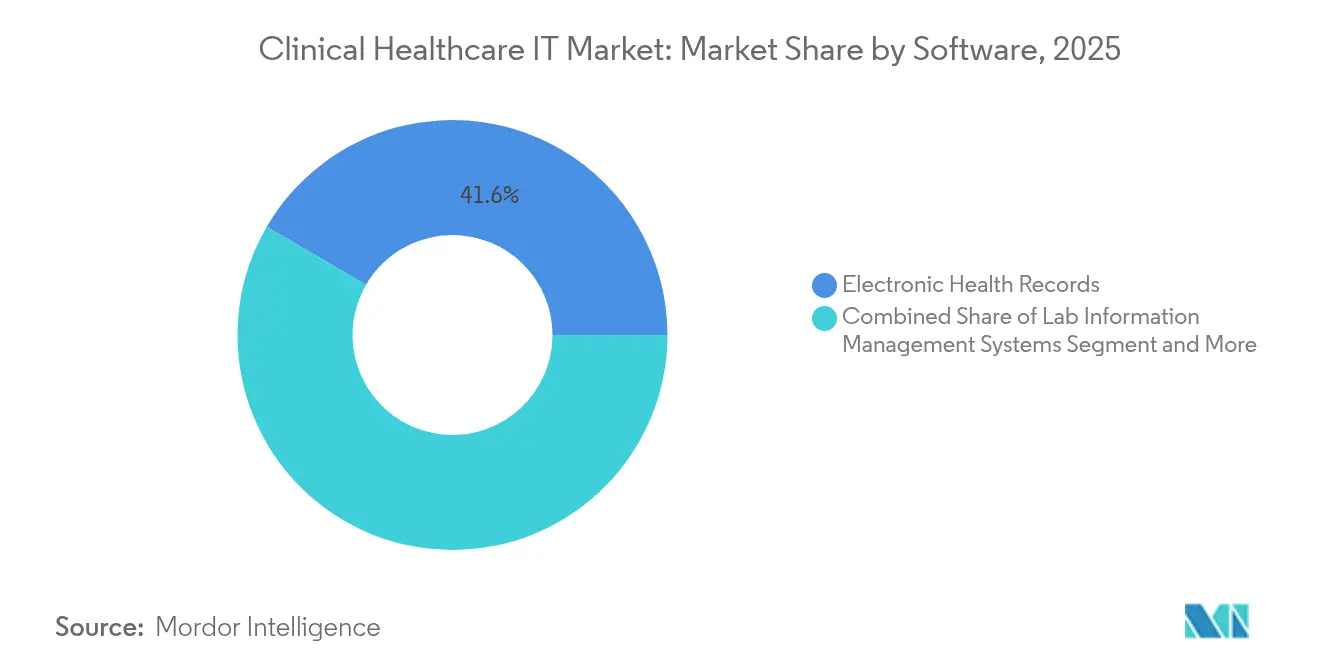

- Par catégorie de logiciel, les dossiers de santé électroniques ont dominé avec une part de revenus de 41,60 % en 2025, tandis que les plateformes de télémédecine devraient croître à un TCAC de 18,57 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux privés et les centres de diagnostic ont détenu 52,70 % de la part du marché des technologies de l'information pour la santé clinique en 2025 ; les agences publiques enregistrent le TCAC le plus rapide de 15,12 % jusqu'en 2031.

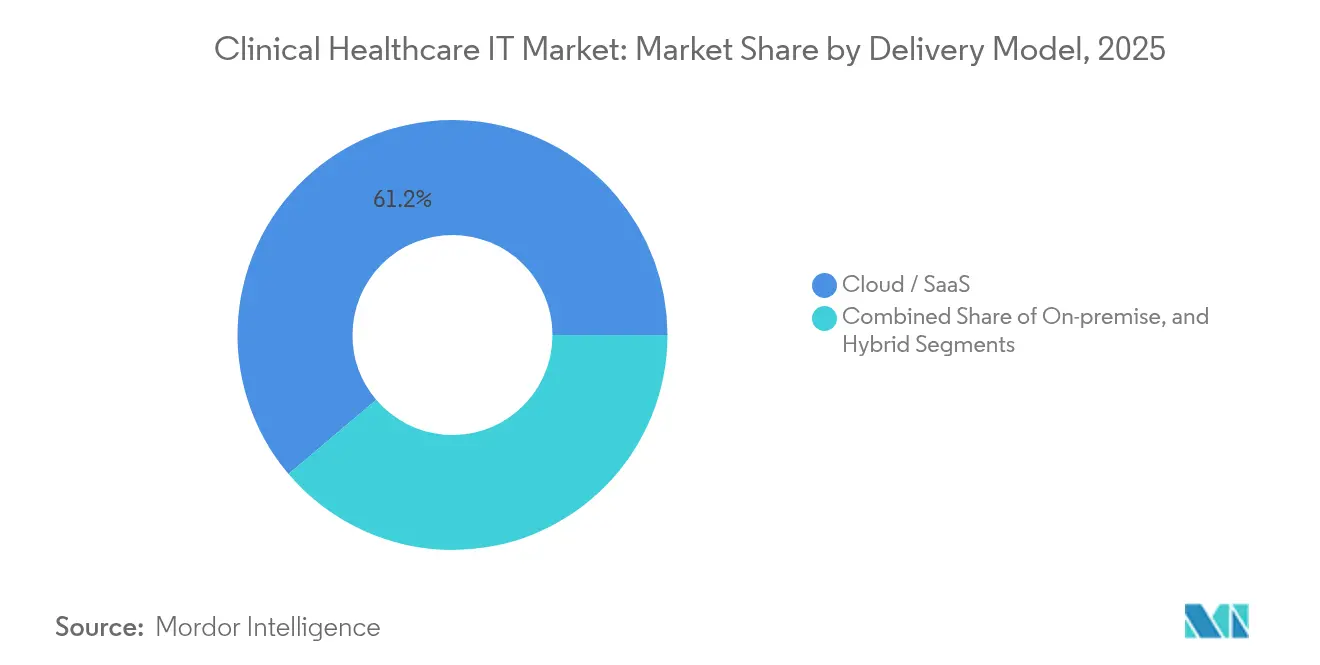

- Par modèle de livraison, le cloud et le SaaS ont capturé 61,20 % de la taille du marché des technologies de l'information pour la santé clinique en 2025 et se développent à un TCAC de 18,64 % sur la période de prévision.

- Par application, la gestion du cycle de revenus représentait 29,10 % de la taille du marché des technologies de l'information pour la santé clinique en 2025, tandis que les solutions d'engagement des patients progressent à un TCAC de 20,41 %.

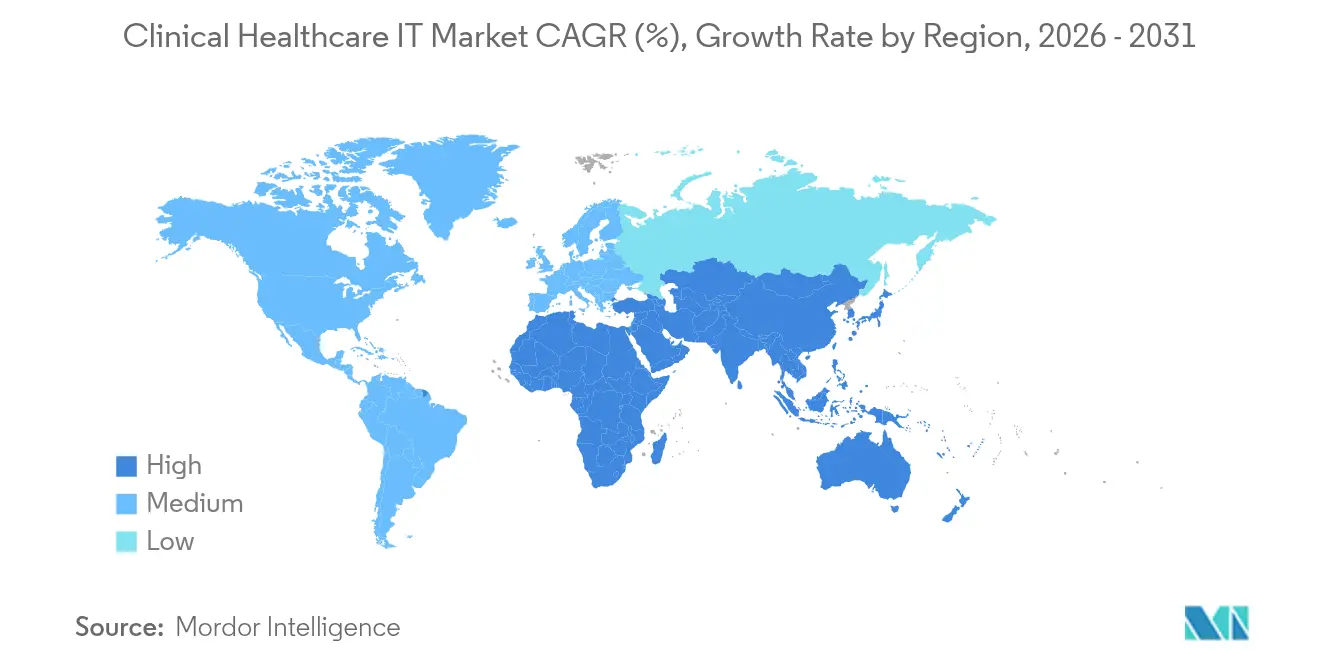

- Par géographie, l'Amérique du Nord commandait 43,60 % de la part du marché des technologies de l'information pour la santé clinique en 2025, mais la région Asie-Pacifique est prête pour l'expansion la plus rapide avec un TCAC de 16,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies de l'information pour la santé clinique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité croissante des données de santé et adoption de l'IA/AM | +4.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Déploiement accéléré basé sur le cloud | +3.8% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats gouvernementaux d'interopérabilité des dossiers de santé électroniques | +2.9% | États-Unis, UE, Japon | Long terme (≥ 4 ans) |

| API ouvertes basées sur FHIR et micro-services | +2.1% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Catalyseurs de paiement numérique et d'automatisation de la gestion du cycle de revenus | +1.7% | Amérique du Nord, Asie émergente | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des données de santé et adoption de l'IA/AM

L'expansion des volumes de données dépasse les capacités des plateformes héritées, incitant 73 % des hôpitaux à déployer des modèles d'apprentissage automatique pour des tâches allant des alertes de sepsis à la gestion des lits. Près de la moitié des établissements américains utilisent déjà l'IA pour automatiser les flux de travail du cycle de revenus, tandis que les scribes cliniques ambiants apparaissent désormais dans plus de 60 systèmes de santé, allégeant les charges de documentation et l'épuisement des cliniciens. Des études de cas à l'hôpital communautaire d'Auburn et à Banner Health montrent des réductions des erreurs de facturation de 50 % après le déploiement de l'IA. Néanmoins, des lacunes dans l'adoption persistent dans les régions défavorisées, soulevant des préoccupations d'équité que les feuilles de route nationales de santé numérique visent à atténuer. À mesure que les modèles à forte intensité de calcul se multiplient, le marché des technologies de l'information pour la santé clinique lie de plus en plus les achats à l'accès aux GPU et aux lacs de données évolutifs.

Déploiement accéléré basé sur le cloud

Les architectures cloud hybrides aident les organisations à conserver les données sensibles sur site tout en exploitant l'élasticité du cloud public pour les analyses. Les dépenses américaines en stockage de données de santé sont en passe d'augmenter de 25,5 milliards USD en 2024 à près de 70 milliards USD d'ici 2032. L'API FHIR Lighthouse des Anciens Combattants illustre comment l'hébergement cloud peut permettre l'échange de données en temps réel sans dupliquer les dossiers médicaux. Le fonds de numérisation hospitalière allemand de 4,3 milliards EUR (4,97 milliards USD) montre une dynamique comparable, augmentant les scores de maturité numérique de 27 % en trois ans.[2]Ärzteblatt, "Les hôpitaux améliorent leur maturité numérique," aerzteblatt.de La part du cloud dépasse déjà 61,8 % des déploiements cliniques, et un TCAC de 19,2 % signale un pivot d'infrastructure décisif qui sous-tend la croissance future du marché des technologies de l'information pour la santé clinique.

Mandats gouvernementaux d'interopérabilité des dossiers de santé électroniques

Les régulateurs transforment l'interopérabilité d'une fonctionnalité optionnelle en une obligation légale. La proposition de l'ONC d'intégrer USCDI v4, le déploiement national FHIR du Japon prévu pour 2026 et la loi numérique allemande ciblant des dossiers patients électroniques universels d'ici 2025 resserrent tous les exigences des fournisseurs. Les délais de conformité incitent les prestataires à standardiser leurs achats autour de plateformes dotées de boîtes à outils d'échange de données éprouvées, renforçant la consolidation sur le marché des technologies de l'information pour la santé clinique. Les fournisseurs disposant d'API clés en main et de rapports automatisés sur les mesures de qualité raccourcissent généralement les cycles de mise en œuvre, leur donnant un avantage dans les appels d'offres concurrentiels.

API ouvertes basées sur FHIR et micro-services

Les ressources d'interopérabilité rapide en santé soutiennent le développement modulaire et le partage de données indépendant des fournisseurs. Des projets comme EBMonFHIR relient les preuves de recherche aux décisions au chevet du patient, tandis que des applications destinées aux patients comme Andaman7 facilitent les dossiers personnels portables. Les agences européennes font désormais référence à FHIR comme norme par défaut pour les flux de données transfrontaliers, et les règles fédérales américaines pénalisent le blocage de l'information en l'absence d'API. Les systèmes de santé adoptant des stratégies axées sur les API signalent une intégration plus rapide des applications spécialisées, les positionnant pour des cycles d'innovation qui façonneront le marché des technologies de l'information pour la santé clinique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes d'interopérabilité et manque de normes | −2.8% | Fragmenté dans les marchés émergents | Long terme (≥ 4 ans) |

| Consolidation du marché vers des plateformes intégrées | −1.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cyber | −1.4% | La plus élevée en Amérique du Nord | Court terme (≤ 2 ans) |

| Incertitude réglementaire liée à l'IA | −1.1% | Focus États-Unis, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité et manque de normes

Même là où 80 % des médecins utilisent des dossiers de santé électroniques, des modèles de données incohérents, des frais d'échange élevés et des règles de confidentialité entravent le partage d'informations sans friction, érodant le retour sur investissement attendu de la numérisation. Le paradoxe de productivité allemand montre que l'investissement technologique ne se traduit pas toujours par des gains d'efficacité lorsque les données ne peuvent pas circuler de manière transparente entre les départements.[4]Wirtschaftsdienst, "Paradoxe de productivité de la numérisation hospitalière," wirtschaftsdienst.eu La situation est plus aiguë dans les marchés à faibles ressources qui manquent de cadres bien définis, bloquant les ambitions de télésanté transfrontalière et de tourisme médical. Tant que les normes ne s'harmonisent pas, le marché des technologies de l'information pour la santé clinique renonce à une partie de son TCAC potentiel.

Consolidation du marché vers des plateformes intégrées

La montée en puissance d'Epic à 42,3 % de part, associée aux pertes de clients d'Oracle Health, souligne un glissement vers des écosystèmes à fournisseur unique qui promettent moins d'interfaces à gérer. Si la consolidation simplifie la gouvernance pour les grands systèmes, elle limite les choix et peut enfermer les prestataires dans des structures de données propriétaires. Les startups proposant des modules de meilleure qualité trouvent des barrières à l'entrée plus élevées, ce qui risque d'étouffer l'innovation aux marges du marché des technologies de l'information pour la santé clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par logiciel : la domination des dossiers de santé électroniques face à la disruption de la télémédecine

Les dossiers de santé électroniques ont maintenu une part de 41,60 % en 2025, ancrant les flux de travail cliniques de base et satisfaisant aux critères d'utilisation significative. La taille du marché des technologies de l'information pour la santé clinique pour les plateformes de dossiers de santé électroniques devrait se développer régulièrement mais céder l'élan de croissance aux suites de télémédecine, progressant à un TCAC de 18,57 %. La capacité de télésanté a acquis une permanence lorsque la législation américaine a supprimé la plupart des restrictions géographiques pour les services comportementaux, encourageant les fournisseurs à intégrer nativement des modules de consultation vidéo dans les tableaux de bord des dossiers de santé électroniques.

Les gains rapides de clients d'Epic mettent en évidence les avantages d'échelle des plateformes étroitement intégrées, mais les systèmes spécialisés d'archivage et de communication d'images et de gestion de l'information de laboratoire restent indispensables pour la radiologie et la pathologie. Les prestataires poursuivent une stratégie à double voie : standardiser sur un seul socle de dossiers tout en superposant des applications de niche qui répondent aux besoins d'imagerie, de prescription électronique ou de médecine de précision. Ce modèle d'approvisionnement hybride maintient des portes concurrentielles ouvertes pour les innovateurs ciblés et soutient la diversité sur le marché des technologies de l'information pour la santé clinique.

Par utilisateur final : leadership du secteur privé au milieu de l'accélération publique

Les hôpitaux privés et les centres de diagnostic ont capturé 52,70 % des revenus de 2025, bénéficiant de réserves de capital plus solides et de cycles de décision plus rapides. Leur part de la taille du marché des technologies de l'information pour la santé clinique devrait cependant croître plus lentement, à mesure que les agences publiques s'accélèrent à un TCAC de 15,12 % dans le sillage de programmes de relance comme le Krankenhauszukunftsgesetz allemand. Les entités gouvernementales privilégient l'interopérabilité et les tableaux de bord de santé des populations qui soutiennent les objectifs de politique nationale.

Les centres de santé qualifiés au niveau fédéral aux États-Unis, par exemple, explorent des outils de codage basés sur l'IA pour compenser les pénuries de personnel, tandis que le programme de subvention japonais pour les dossiers médicaux électroniques au niveau des cliniques favorise un accès équitable aux dossiers numériques. La demande croissante du secteur public introduit de nouveaux critères d'achat autour des normes ouvertes et de la souveraineté des données, reconfigurant les matrices d'évaluation des fournisseurs sur l'ensemble du marché des technologies de l'information pour la santé clinique.

Par modèle de livraison : la migration vers le cloud transforme l'infrastructure

Les déploiements cloud et SaaS représentaient 61,20 % des nouvelles installations en 2025 et se développent à un TCAC de 18,64 %. La capacité élastique permet des analyses à forte intensité GPU sans matériel sur site coûteux, un avantage crucial à mesure que les modèles d'aide à la décision gagnent en complexité. La part du marché des technologies de l'information pour la santé clinique pour les modèles sur site se réduira mais ne disparaîtra pas ; certains hôpitaux spécialisés conservent des archives d'imagerie sensibles sur site pour respecter les lois régionales sur la confidentialité.

Les stratégies hybrides dominent les grands systèmes qui combinent le contrôle du cloud privé avec une évolutivité vers le cloud public. Le dossier patient national allemand repose sur des services hébergés dans le cloud qui permettent néanmoins aux assureurs de restreindre la résidence des données au sein de l'UE. Cette flexibilité architecturale débloque des efficacités de coûts multi-locataires et maintient le cloud en pole position sur le marché des technologies de l'information pour la santé clinique.

Par application : le leadership de la gestion du cycle de revenus cède la place à l'innovation en matière d'engagement des patients

La gestion du cycle de revenus représentait 29,10 % des dépenses en 2025, portée par les réductions de remboursement et les règles complexes des payeurs. Sa part de la taille du marché des technologies de l'information pour la santé clinique s'étend en parallèle avec les pressions sur les revenus hospitaliers, mais les solutions d'engagement des patients enregistrent le TCAC le plus rapide à 20,41 %. Les impulsions réglementaires en faveur de la transparence des données et la demande des consommateurs pour une coordination des soins basée sur des applications élèvent les modules de portail, de messagerie et d'intégration des dispositifs portables du statut d'agréable à avoir à celui de nécessités stratégiques.

Les suites intégrées de facturation et d'engagement regroupent désormais des estimations automatisées, des consentements électroniques et des paiements numériques dans un seul flux de travail, bouclant la boucle entre les points de contact cliniques et financiers. En conséquence, les facteurs de différenciation passent de la fonctionnalité ponctuelle à la cohérence de l'expérience utilisateur, incitant les fournisseurs de gestion du cycle de revenus à acquérir ou à construire des couches orientées patient, concentrant davantage le marché des technologies de l'information pour la santé clinique.

Analyse géographique

L'Amérique du Nord a conservé une part de 43,60 % en 2025. Les soins hospitaliers seuls ont consommé 1 500 milliards USD, créant une base adressable fertile pour les solutions logicielles, d'infrastructure et de services. Les règles d'interopérabilité en vertu de la loi sur les remèdes et le remboursement étendu de la télésanté sous-tendent des dépenses informatiques soutenues, même si les incidents cybernétiques entraînent des investissements parallèles dans des architectures à confiance zéro. La domination d'Epic dans les soins aigus illustre la propension de la région vers des plateformes intégrées, un facteur qui façonne les stratégies concurrentielles sur l'ensemble du marché des technologies de l'information pour la santé clinique.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 16,32 %, propulsé par le mandat japonais d'adoption à 100 % des dossiers médicaux électroniques d'ici 2030, la disponibilité généralisée de la 5G et l'expansion des projets d'hôpitaux intelligents. Les subventions gouvernementales allègent les coûts initiaux pour les petites cliniques, favorisant une croissance inclusive qui élargit le marché des technologies de l'information pour la santé clinique. La Chine et l'Inde tirent parti de vastes effectifs de développeurs pour exporter des services de santé numérique dans toute la région, propulsant les écosystèmes d'API et abaissant les prix des logiciels.

L'Europe affiche des progrès réguliers. La loi numérique allemande engage tous les citoyens assurés à disposer de dossiers patients électroniques d'ici 2025, tandis que la loi européenne sur l'IA établit un cadre de risque harmonisé pour les algorithmes cliniques. De solides normes de protection des données soutiennent la demande de configurations cloud souveraines, favorisant les fournisseurs capables de garantir un hébergement régional. Les régions périphériques comme l'Amérique latine et le Moyen-Orient commencent à développer des réseaux de télésanté dans le cadre de plans de transformation nationaux, bien que les lacunes d'infrastructure et la rigidité des modèles de paiement tempèrent l'expansion à court terme.

Paysage concurrentiel

Une forte concentration caractérise le marché des technologies de l'information pour la santé clinique. Epic Systems détient 42,3 % des déploiements de soins aigus aux États-Unis après avoir intégré 176 hôpitaux multi-spécialités en 2024. L'unité Cerner d'Oracle Health a subi des pannes très médiatisées qui ont obscurci 11 000 ordonnances médicales, entraînant de multiples défections et une image de marque négative. Meditech et Altera conservent des bastions de niche, mais leur part agrégée est loin derrière Epic.

Les tendances à la consolidation persistent à mesure que les systèmes de santé favorisent moins de fournisseurs pour les contrats d'entreprise. Les groupes de capital-investissement injectent des capitaux dans des niches d'automatisation telles que la gestion du cycle de revenus basée sur l'IA et la documentation ambiante, pariant sur des opportunités de découpe là où les méga-fournisseurs manquent de profondeur. Les partenariats entre spécialistes de la cybersécurité et fournisseurs de dossiers de santé électroniques signalent un mouvement vers la gestion de plateforme englobant la fonctionnalité clinique, l'intégrité financière et la défense contre les menaces. L'environnement qui en résulte maintient des barrières élevées pour les nouveaux entrants tout en récompensant les solutions ponctuelles différenciées capables de s'intégrer proprement dans les écosystèmes dominants sur l'ensemble du marché des technologies de l'information pour la santé clinique.

Leaders du secteur des technologies de l'information pour la santé clinique

Epic Systems Corporation

Oracle Health (Cerner)

GE Healthcare

Cognizant Technology Solutions

Athenahealth

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : New Mountain Capital a créé Smarter Technologies, une plateforme de gestion du cycle de revenus basée sur l'IA d'une valeur de 1,45 milliard USD au service de 500 000 prestataires.

- Avril 2024 : Censinet, KLAS et l'Association américaine des hôpitaux ont publié une étude de référence en matière de cybersécurité mettant en évidence des lacunes persistantes dans les risques liés à la chaîne d'approvisionnement.

- Mars 2025 : Le ministère japonais de la Santé a publié une version alpha du dossier médical électronique standard pour un déploiement national d'ici 2026.

- Février 2025 : La loi américaine de secours a prolongé de 90 jours les flexibilités de télésanté Medicare et les dérogations pour les hôpitaux à domicile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des technologies de l'information pour la santé clinique comme l'ensemble des dépenses consacrées aux plateformes logicielles dédiées et aux services gérés qui soutiennent directement les flux de travail cliniques orientés patient, notamment les dossiers de santé électroniques, les systèmes de gestion de l'information de laboratoire, les plateformes de télésanté, les systèmes d'archivage et de communication d'images, la saisie informatisée des ordonnances, les modules de facturation et de prescription électronique. Les revenus comptabilisés comprennent les nouvelles licences, les frais d'abonnement, la mise en œuvre et les services de maintenance.

Exclusion du périmètre : les technologies de l'information purement administratives, telles que les logiciels de ressources humaines, de paie ou de gestion de la chaîne d'approvisionnement, ne sont pas incluses.

Aperçu de la segmentation

- Par logiciel

- Dossiers de santé électroniques (DSE)

- Systèmes de gestion de l'information de laboratoire (LIMS)

- Plateformes de télémédecine et de télésanté

- Systèmes d'archivage et de communication d'images (PACS)

- Saisie informatisée des ordonnances (CPOE)

- Autres : facturation, portails, prescriptions électroniques

- Par utilisateur final

- Agences gouvernementales et de santé publique

- Hôpitaux privés et centres de diagnostic

- Par modèle de livraison

- Sur site

- Cloud / SaaS

- Hybride

- Par application

- Gestion du cycle de revenus

- Aide à la décision clinique

- Engagement des patients

- Santé des populations et analyses

- Téléconsultation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes auprès de directeurs des systèmes d'information hospitaliers, de responsables de laboratoires de pathologie, de responsables de l'informatique des payeurs, d'intégrateurs de services cloud et d'autorités sanitaires régionales dans les Amériques, en Europe, en Asie-Pacifique et au Moyen-Orient valident les délais d'adoption, la dispersion des prix et les modèles de déploiement préférés, comblant les lacunes que les statistiques publiées laissent ouvertes avant la triangulation.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui exploite les statistiques de santé de l'OCDE, les tableaux des dépenses nationales de santé du CMS, les tableaux de bord de la santé en ligne d'Eurostat et les dépenses de santé de la Banque mondiale. Les ratios d'adoption et les niveaux de maturité proviennent de sources telles que la Société pour les systèmes d'information et de gestion des soins de santé, les fédérations hospitalières nationales et les revues à comité de lecture. Les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts de brevets fournissent des indications sur les prix et les cycles de vie technologiques.

Pour approfondir la couverture, les analystes de Mordor font référence à D&B Hoovers pour les répartitions financières des fournisseurs, à Dow Jones Factiva pour les nouvelles contractuelles et à Questel pour les brevets pertinents aux flux de travail. Ceux-ci illustrent le pool plus large d'intrants secondaires ; de nombreuses autres références sont consultées lors de la collecte et de la vérification des données.

Dimensionnement du marché et prévisions

Notre modèle applique une construction descendante qui commence par les dépenses nationales de santé, extrait les budgets informatiques des prestataires et alloue la part clinique en utilisant les ratios d'adoption actuels et les dépenses par lit. Des vérifications ascendantes, notamment des cumuls de fournisseurs de sièges de dossiers de santé électroniques, de volumes de téléconsultation et de prix de vente moyen échantillonné multiplié par le volume, calibrent les totaux. Les intrants surveillés comprennent les ajouts de lits hospitaliers, les volumes de consultations spécialisées, les mandats d'interopérabilité, les tendances de tarification des abonnements, les taux de pénétration du cloud et les conversions de devises pertinentes. Les prévisions emploient une régression multivariée combinée à une analyse de scénarios pour refléter les dépenses de santé macroéconomiques, les évolutions réglementaires et les cycles de renouvellement technologique. Les procédures de gestion des lacunes ajustent les prix de vente moyens échantillonnés ou les courbes d'adoption lorsque la variance ascendante dépasse cinq pour cent.

Validation des données et cycle de mise à jour

Les analystes effectuent des analyses automatisées des valeurs aberrantes, des vérifications de variance par rapport aux revenus des fournisseurs et des révisions par les pairs en plusieurs étapes avant la validation. Nous actualisons l'ensemble de données tous les douze mois, en émettant des révisions intermédiaires lorsque des changements de politique, des fusions-acquisitions majeures ou des événements de santé publique imprévus modifient substantiellement nos hypothèses.

Pourquoi la base de référence de Mordor pour les technologies de l'information pour la santé clinique mérite confiance

Les chiffres publiés pour les technologies de l'information pour la santé clinique divergent parce que les entreprises diffèrent sur les limites du périmètre, les déflateurs de prix et la cadence d'actualisation. En s'en tenant à une définition cohérente axée uniquement sur le clinique et à des mises à jour annuelles des données, Mordor Intelligence limite le bruit provenant des compléments administratifs ou des ratios d'adoption obsolètes.

Des lacunes clés apparaissent lorsque d'autres éditeurs intègrent des applications grand public dans les totaux, ignorent les répartitions des contrats de services mixtes ou appliquent des prix statiques dans toutes les régions, ce qui gonfle ou dégonfle les valeurs par rapport à notre base de référence rigoureuse.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 530 milliards USD (2025) | ||

| 420 milliards USD (2024) | Consultance mondiale A | Exclut les services de télésanté et applique des ratios d'adoption vieux de cinq ans |

| 760 milliards USD (2024) | Revue sectorielle B | Mélange des technologies de l'information administratives et des applications de bien-être grand public ; utilise des ajustements de parité de pouvoir d'achat sans alignement de l'année de référence de la devise |

En résumé, le périmètre rigoureux, la validation multi-sources et l'actualisation annuelle que suit Mordor Intelligence offrent aux décideurs une base de référence équilibrée et transparente qui se rattache directement à des variables vérifiables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies de l'information pour la santé clinique ?

Le marché est évalué à 0,62 billion USD en 2026 et devrait atteindre 1,31 billion USD d'ici 2031.

Quelle catégorie de logiciel détient la plus grande part du marché des technologies de l'information pour la santé clinique ?

Les dossiers de santé électroniques dominent avec une part de 41,60 % en 2025, reflétant leur rôle de plateforme de documentation clinique de base.

Pourquoi le déploiement cloud croît-il si rapidement sur le marché des technologies de l'information pour la santé clinique ?

Les modèles cloud et SaaS représentent déjà 61,20 % des installations car ils offrent un calcul élastique pour les charges de travail d'IA et des coûts d'investissement réduits, soutenant un TCAC de 18,64 %.

Quelle région se développe le plus rapidement sur le marché des technologies de l'information pour la santé clinique ?

L'Asie-Pacifique affiche un TCAC de 16,32 %, portée par des mandats gouvernementaux tels que le plan du Japon pour l'adoption nationale des dossiers médicaux électroniques d'ici 2030.

Quelle est la concentration de la concurrence entre fournisseurs sur le marché des technologies de l'information pour la santé clinique ?

Epic Systems contrôle à elle seule 42,3 % des déploiements de dossiers de santé électroniques pour les soins aigus aux États-Unis, et les cinq premiers fournisseurs détiennent plus de 80 % des revenus mondiaux, indiquant un paysage très concentré.

Quel rôle jouent les réglementations sur l'interopérabilité dans les décisions d'achat technologique ?

Les règles en vertu de la loi américaine du 21e siècle sur les remèdes, de la loi numérique allemande et des normes FHIR japonaises exigent un échange de données transparent, poussant les prestataires vers des fournisseurs dotés de boîtes à outils d'API éprouvées et de certifications de conformité.

Dernière mise à jour de la page le: