Taille et Part du Marché TIC des Soins de Santé et des Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.67 Milliards de dollars |

| Taille du Marché (2031) | 9.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché TIC des Soins de Santé et des Dispositifs Médicaux par Mordor Intelligence

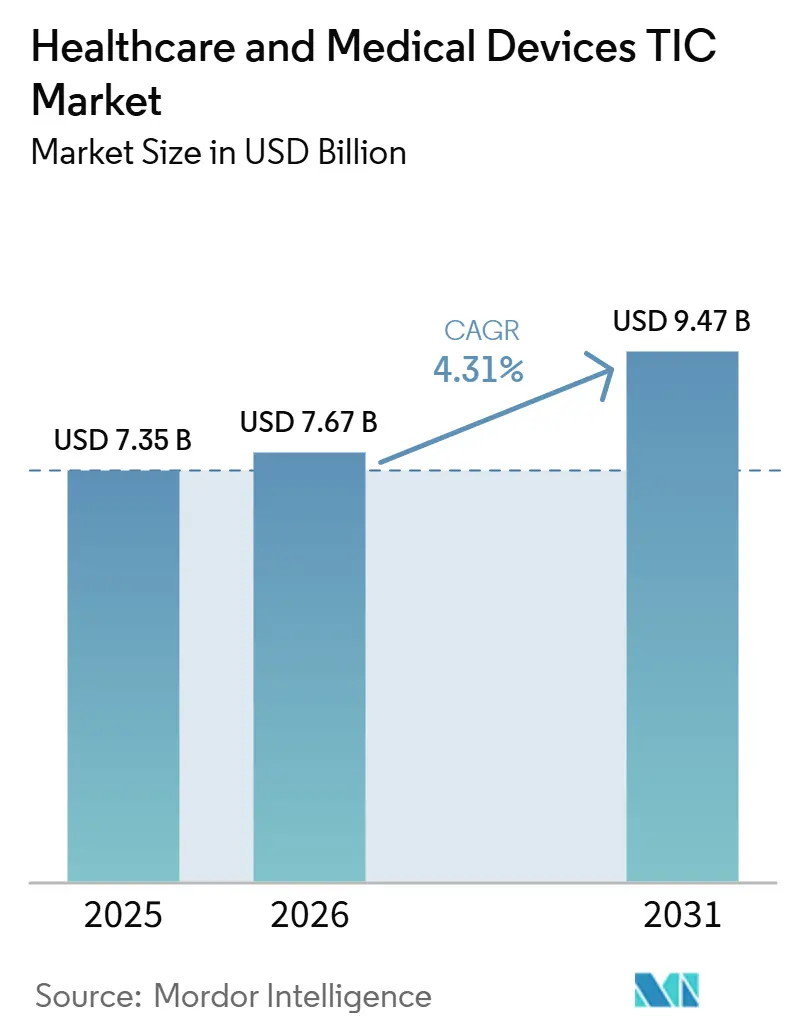

La taille du marché TIC des soins de santé et des dispositifs médicaux devrait passer de 7,35 milliards USD en 2025 à 7,67 milliards USD en 2026 et atteindre 9,47 milliards USD d'ici 2031, avec un CAGR de 4,31% sur la période 2026-2031. Le marché TIC des soins de santé et des dispositifs médicaux est en expansion car les réglementations en Amérique du Nord, en Europe et en Asie-Pacifique deviennent de plus en plus strictes et continues, ce qui transforme la conformité en un besoin de service permanent plutôt qu'en un événement d'approbation ponctuel. La demande augmente également parce que les portefeuilles de dispositifs comprennent désormais davantage de produits connectés, de systèmes à composante logicielle et de combinaisons médicament-dispositif qui nécessitent un ensemble plus large d'étapes de tests, d'inspection et de certification tout au long du cycle de vie du produit. Le marché TIC des soins de santé et des dispositifs médicaux bénéficie également d'un glissement manifeste vers le soutien externalisé à la conformité, de nombreux fabricants préférant désormais des experts externes plutôt que de maintenir des capacités internes complètes dans plusieurs juridictions. Les programmes d'audit multi-pays, l'alignement des systèmes qualité et les obligations de surveillance post-commercialisation accroissent la valeur des prestataires disposant d'une large empreinte d'autorisations et d'un accès aux organismes notifiés. Parallèlement, les laboratoires spécialisés en stérilisation, biocompatibilité, tests de produits combinés et cybersécurité façonnent la concurrence en captant des parts au niveau des lignes de service, même lorsque les grands groupes mondiaux restent solides au niveau de l'entreprise.

Points Clés du Rapport

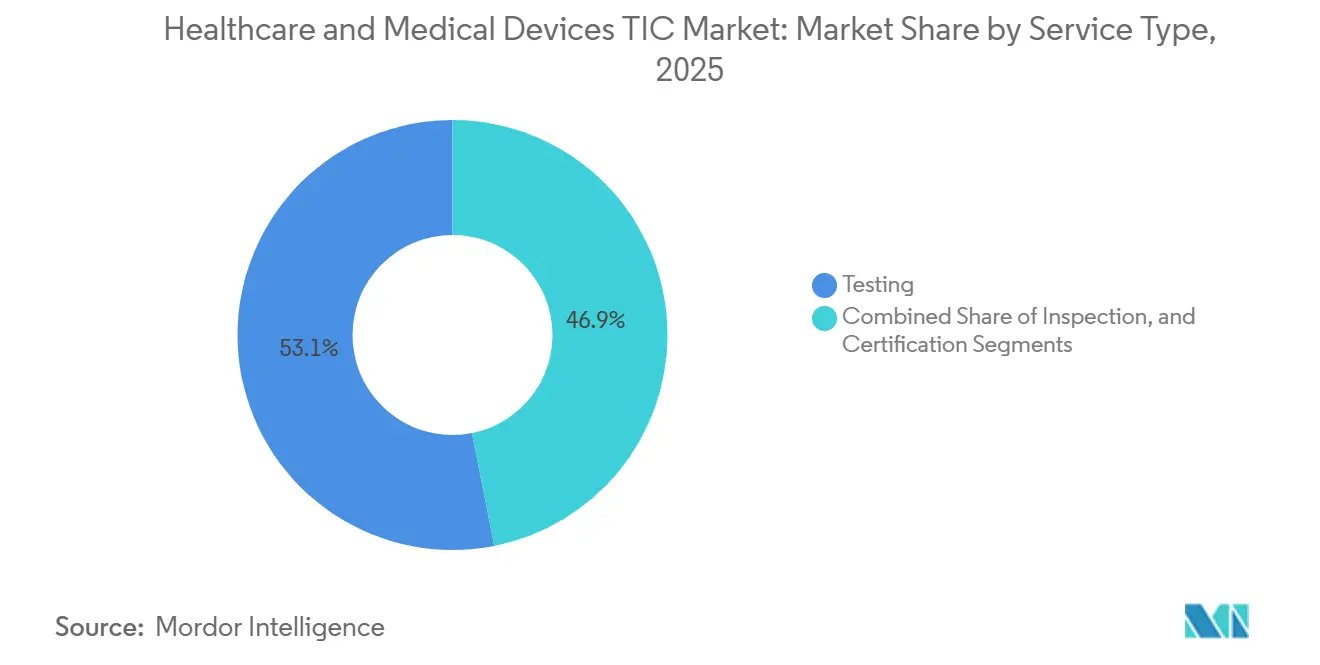

- Par type de service, les tests détenaient 53,11% de part du marché TIC des soins de santé et des dispositifs médicaux en 2025, tandis que la certification devrait enregistrer la croissance la plus rapide avec un CAGR de 5,05% jusqu'en 2031.

- Par type d'approvisionnement, les services externalisés représentaient 69,32% de part du marché TIC des soins de santé et des dispositifs médicaux en 2025 et devraient également se développer à un CAGR de 4,74% jusqu'en 2031.

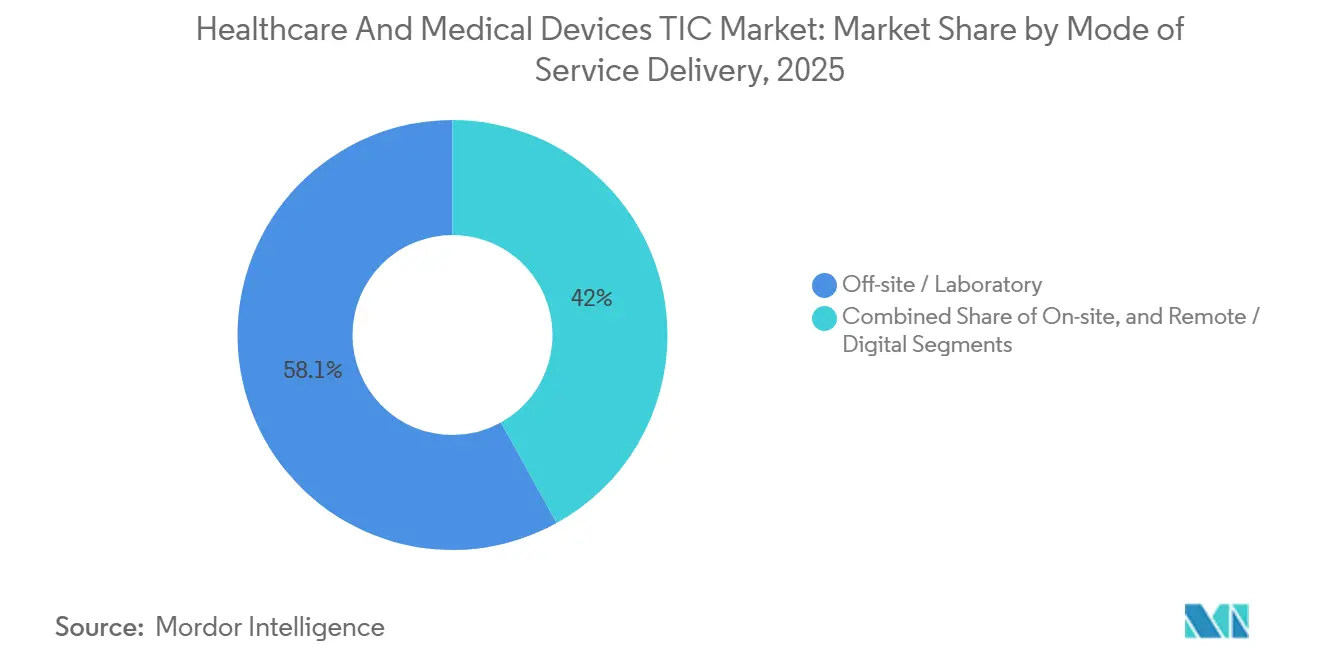

- Par mode de prestation de service, la prestation hors site et en laboratoire représentait 58,05% du marché des tests, de l'inspection et de la certification (TIC) des soins de santé et des dispositifs médicaux en 2025, tandis que la prestation à distance et numérique devrait connaître la croissance la plus rapide avec un CAGR de 4,56% jusqu'en 2031.

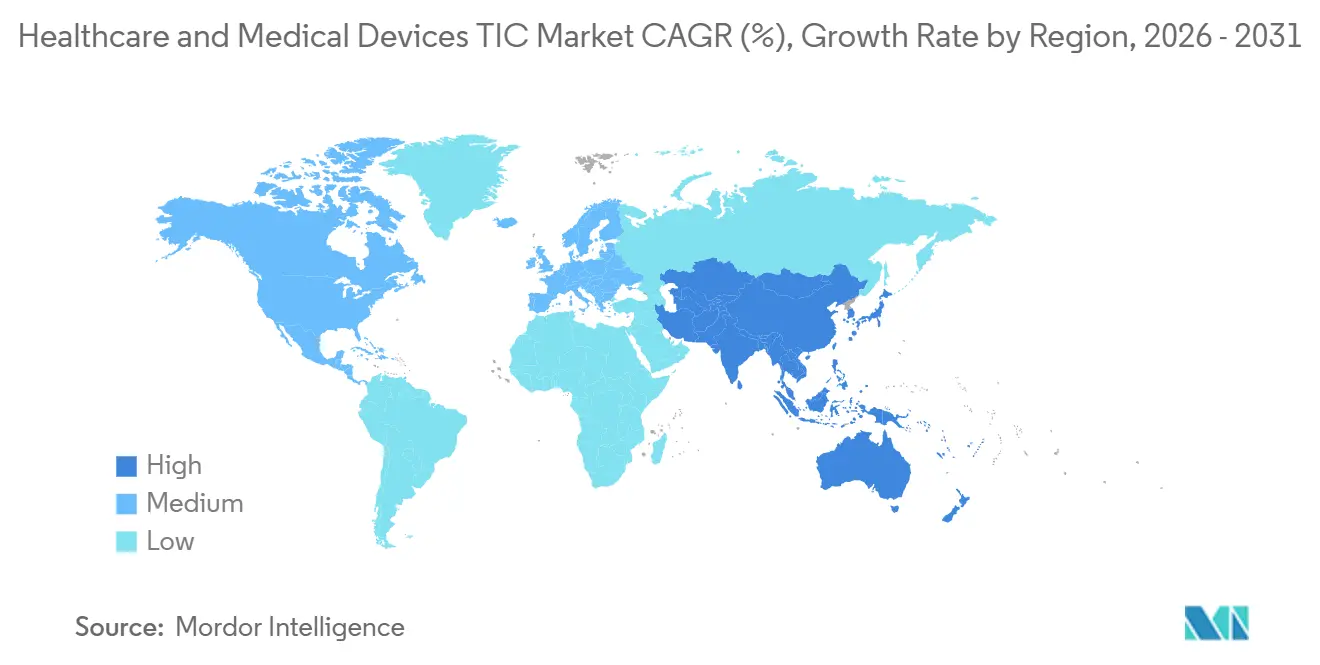

- Par géographie, l'Asie-Pacifique détenait 44,73% de part du marché TIC des soins de santé et des dispositifs médicaux en 2025 et devrait également afficher le CAGR régional le plus élevé à 4,87% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché TIC des Soins de Santé et des Dispositifs Médicaux

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Exigences Réglementaires Mondiales et d'Accès au Marché | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Complexité Croissante des Dispositifs et Besoins en Tests de Produits Combinés | +0.9% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Externalisation Croissante par les Petites et Moyennes Entreprises de Medtech | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Expansion des Pôles de Fabrication de Dispositifs Médicaux en Asie-Pacifique | +0.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Charges de Travail en Cybersécurité et Validation Logicielle pour les Dispositifs Connectés | +0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande de Tests de Preuves Post-Commercialisation et de Performance en Conditions Réelles | +0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Exigences Réglementaires Mondiales et d'Accès au Marché

Plusieurs systèmes réglementaires entrent simultanément dans des phases de plus en plus axées sur l'application, ce qui constitue un facteur de demande majeur pour le marché TIC des soins de santé et des dispositifs médicaux. Aux États-Unis, le QMSR est entré en vigueur le 2 février 2026 et a aligné les exigences de qualité des dispositifs plus étroitement sur la norme ISO 13485, ce qui a accru l'importance des contrôles de conception, de la surveillance des fournisseurs et de la documentation logicielle dans les travaux de conformité courants.[1]U.S. Food and Drug Administration, "Combination Products Guidance Documents," FDA En Europe, le Règlement d'Exécution de la Commission (UE) 2026/977 a introduit des exigences procédurales et de qualité uniformes pour les activités d'évaluation de la conformité réalisées par les organismes notifiés, offrant aux fabricants un environnement d'examen plus formel et plus exigeant à naviguer. Les exigences en matière de documentation technique restent également étendues dans le cadre du RDM de l'UE, et les meilleures pratiques 2026 de Team-NB montrent l'étendue des preuves structurées que les fabricants doivent rassembler pour soutenir l'examen de conformité. Cela accroît la valeur des prestataires capables de guider les fabricants à travers plusieurs référentiels réglementaires plutôt que d'exécuter des programmes de tests uniques. En conséquence, le marché TIC des soins de santé et des dispositifs médicaux évolue vers des relations clients plus longues fondées sur une surveillance continue de la conformité plutôt que sur des événements de certification isolés.

Complexité Croissante des Dispositifs et Besoins en Tests de Produits Combinés

Le marché TIC des soins de santé et des dispositifs médicaux bénéficie également du soutien de la complexité croissante des dispositifs, notamment les combinaisons médicament-dispositif et les plateformes à forte composante logicielle. En juin 2025, la FDA a publié un projet de directive sur les exigences d'identification unique des dispositifs pour les produits combinés, ajoutant une couche de documentation supplémentaire à des produits déjà soumis à un parcours d'examen multi-centres complexe. En vertu de l'Article 117 du RDM de l'UE, les combinaisons médicament-dispositif intégrales nécessitent l'avis d'un organisme notifié sur le constituant dispositif, créant une nouvelle étape de certification qui n'existait pas dans l'ancien cadre réglementaire. Un produit d'administration de médicament connecté peut désormais nécessiter des examens de sécurité électrique, de validation logicielle, d'utilisabilité, de biocompatibilité et de fabrication liée au médicament au cours du même cycle de développement, ce qui répartit souvent le travail entre plusieurs prestataires spécialisés. La FDA a également clarifié les attentes en matière de bonnes pratiques de fabrication actuelles pour les produits combinés en vertu du 21 CFR Partie 4, ce qui a élargi le périmètre de documentation du système qualité que les auditeurs et les partenaires de test doivent évaluer. Cela élargit le chiffre d'affaires par programme de dispositif et renforce le rôle du soutien spécialisé en tests et certification dans le marché TIC des soins de santé et des dispositifs médicaux.

Externalisation Croissante par les Petites et Moyennes Entreprises de Medtech

L'externalisation croissante par les petits fabricants reste un levier de croissance régulier pour le marché TIC des soins de santé et des dispositifs médicaux. Le RDM de l'UE exige que les fabricants désignent une Personne Responsable de la Conformité Réglementaire, et ce rôle implique des exigences de compétence que de nombreuses petites entreprises ne peuvent pas assurer en interne sur plusieurs marchés. RQM+ a déclaré en 2026 que les entreprises de medtech adoptent de plus en plus un soutien externalisé et hybride au cycle de vie des produits pour gérer les travaux de qualité, réglementaires et cliniques sans constituer des équipes internes parallèles. Le QMSR a également relevé les attentes en matière de surveillance de la qualité des fournisseurs et formalisé les relations avec les partenaires externes, faisant des prestataires TIC externalisés une partie intégrante du système qualité réglementé plutôt que des fournisseurs optionnels. La norme ISO 13485 sert également de porte d'entrée dans la chaîne d'approvisionnement pour de nombreux fabricants sous contrat et fournisseurs de composants, étendant ainsi la demande de certification plus profondément dans la chaîne de valeur. Cette évolution transforme le marché TIC des soins de santé et des dispositifs médicaux en un partenaire opérationnel plus intégré pour les fabricants de taille moyenne qui ont besoin d'un soutien continu à la conformité aux États-Unis, en Europe et sur d'autres marchés d'exportation.

L'Augmentation des Rappels Stimule les Dépenses de Tests Préventifs

L'expansion de la fabrication de dispositifs médicaux en Asie-Pacifique crée une base de demande à long terme pour le marché TIC des soins de santé et des dispositifs médicaux. Les nouvelles usines dans la région nécessitent une validation des procédés, une qualification des équipements, une validation de la stérilité, un soutien à la documentation technique et une certification à l'exportation avant que la production commerciale complète puisse être mise à l'échelle. En mai 2026, Winner Medical a posé la première pierre d'une nouvelle base de production au Vietnam destinée à soutenir les chaînes d'approvisionnement médicales mondiales grâce à la fabrication locale, ce qui indique une nouvelle demande de tests et de certification liée aux nouvelles lignes et aux futurs programmes d'exportation. En avril 2026, CJ Medtech a posé la première pierre d'une nouvelle usine en Corée du Sud pour développer la production de dispositifs orthopédiques, ce qui reflète le même schéma de demande induite par l'investissement pour les services de qualification et réglementaires. Ces investissements sont importants car les fabricants de la région ont souvent besoin de satisfaire simultanément aux réglementations nationales et aux exigences des marchés d'exportation. Cela crée des besoins de service superposés et donne au marché TIC des soins de santé et des dispositifs médicaux une base de revenus plus large par installation qu'un parcours d'approbation purement national ne le permettrait.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Programmes de Conformité Multijuridictionnels | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Goulots d'Étranglement de Capacité des Organismes Notifiés et des Laboratoires Spécialisés | -0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Règles de Documentation en Cybersécurité Divergentes selon les Juridictions | -0.3% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incertitude liée à la Validation des Dispositifs Activés par l'IA et au Contrôle des Modifications | -0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Programmes de Conformité Multijuridictionnels

Le coût de l'exécution de programmes de conformité parallèles aux États-Unis, dans l'Union Européenne, au Royaume-Uni, en Chine, au Japon et au Brésil reste une contrainte réelle pour le marché TIC des soins de santé et des dispositifs médicaux. La 19e enquête de la Commission Européenne sur les organismes notifiés a montré que de nombreuses évaluations RDM au niveau des produits prenaient de 13 à 18 mois, ce qui signifie que les budgets de conformité sont désormais immobilisés pendant de plus longues périodes avant que les revenus puissent être réalisés. Les fabricants qui adoptent le MDSAP peuvent simplifier certains parcours d'audit, mais le cycle initial nécessite toujours plusieurs jours d'audit qualifiés sur les sites enregistrés, ce qui reste coûteux pour les entreprises à faible envergure. Les petites entreprises, les spin-offs académiques et les fabricants mono-site ont souvent les budgets de conformité les plus faibles, même lorsque leurs pipelines de produits sont techniquement solides. Ce décalage réduit le nombre de programmes qui atteignent la pleine préparation à la certification à un moment donné. Cela signifie également que le marché TIC des soins de santé et des dispositifs médicaux peut perdre des volumes à court terme auprès des innovateurs sous-dimensionnés, même si les grands fabricants continuent de dépenser.

Goulots d'Étranglement de Capacité des Organismes Notifiés et des Laboratoires Spécialisés

Les goulots d'étranglement de capacité restent une autre contrainte importante pour le marché TIC des soins de santé et des dispositifs médicaux, notamment en Europe et dans les catégories de laboratoires spécialisés. La 19e enquête de la Commission Européenne a enregistré 33 175 demandes RDM contre 17 549 certificats délivrés jusqu'en décembre 2025, indiquant l'ampleur du retard que les fabricants et les prestataires de services doivent résorber.[2]Commission Européenne, "Étude soutenant le suivi de la disponibilité des dispositifs médicaux sur le marché de l'UE - 19e enquête sur les organismes notifiés," Commission Européenne La même enquête a révélé que 59% des organismes notifiés ont signalé des délais de certification de 13 à 18 mois pour les évaluations au niveau des produits, ce qui diffère la reconnaissance des revenus même lorsque la demande d'engagement est déjà élevée. Au niveau des laboratoires, les études de biocompatibilité, la validation de la stérilisation et les programmes d'extractibles et de substances relargables peuvent être empilés en séquence, créant de longs délais de transfert entre les lots de travaux. Ces retards réduisent le débit par engagement et peuvent pousser les fabricants à retarder leurs plans de lancement ou de resoumission. Néanmoins, la rareté des capacités d'examen et de test qualifiées renforce également le pouvoir de fixation des prix pour les prestataires les plus compétents du marché TIC des soins de santé et des dispositifs médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Croissance de la Certification Dépasse le Volume dans le Mix de Revenus TIC

Les tests détenaient 53,11% du marché des tests, de l'inspection et de la certification (TIC) des soins de santé et des dispositifs médicaux en 2025, reflétant le fait que chaque nouveau produit ou entrée sur le marché commence généralement par un ensemble de tests obligatoires. Le marché TIC des soins de santé et des dispositifs médicaux repose encore fortement sur les tests car la sécurité électrique, la biocompatibilité, la compatibilité électromagnétique, la validation de la stérilité et la vérification logicielle sont des flux de travail distincts plutôt qu'une tâche groupée unique. Un seul dispositif peut nécessiter 6 à 10 protocoles parallèles ou séquentiels dans des laboratoires accrédités avant que le dossier réglementaire soit prêt, ce qui concentre les revenus dans les tests avant même que la certification soit achevée. Les services d'inspection se situaient entre les tests et la certification en termes de revenus, soutenus par les audits des fournisseurs, les tests d'acceptation en usine, les contrôles en cours de fabrication et les activités d'examen post-commercialisation. Cette partie du secteur TIC des soins de santé et des dispositifs médicaux a également bénéficié des attentes du RDM de l'UE en matière de collecte continue de données post-commercialisation, ce qui soutient les inspections récurrentes après la phase de lancement initiale.

La certification est le segment de service à la croissance la plus rapide et devrait se développer à un CAGR de 5,05% de 2026 à 2031, indiquant que le mix de revenus évolue vers l'approbation et l'assurance au niveau du système. Le marché TIC des soins de santé et des dispositifs médicaux connaît ce glissement parce que les dispositifs existants ont encore besoin de travaux de transition dans le cadre du RDM de l'UE, tandis que les systèmes qualité nord-américains s'alignent également plus étroitement sur la norme ISO 13485. Les prestataires ayant le statut d'organisme notifié sont dans la position la plus solide car la demande de certification est concentrée dans des fenêtres étroites pour les classes à risque plus élevé, et les fabricants ne peuvent pas avancer sans ces approbations. Les exigences de la norme ISO 13485 étendent également la certification au-delà des fabricants de dispositifs finis aux fabricants sous contrat, aux fournisseurs de composants et aux développeurs de logiciels, qui ont désormais besoin de références qualité reconnues pour rester dans les chaînes d'approvisionnement approuvées. Le modèle MDSAP ajoute une autre couche d'attraction vers les entreprises capables de soutenir plusieurs juridictions à travers un seul cycle d'audit structuré, donnant aux acteurs d'envergure un avantage dans le secteur TIC des soins de santé et des dispositifs médicaux.

Par Type d'Approvisionnement : L'Externalisation Structurelle s'Accélère Parallèlement à la Complexité Réglementaire

Les services externalisés représentaient 69,32% de la part du marché des tests, de l'inspection et de la certification (TIC) des soins de santé et des dispositifs médicaux en 2025 et devraient croître à un CAGR de 4,74% jusqu'en 2031, ce qui confirme que l'externalisation est le modèle d'approvisionnement dominant. Le marché TIC des soins de santé et des dispositifs médicaux évolue dans ce sens car le maintien d'une capacité interne complète couvrant les tests, les audits, l'interprétation des systèmes qualité et la documentation transfrontalière devient trop coûteux pour de nombreux fabricants.

Le QMSR a également intégré plus fermement la surveillance de la qualité des fournisseurs dans le système de management de la qualité, ce qui signifie que les partenaires TIC externalisés s'inscrivent désormais dans un cadre de conformité plus formel plutôt qu'en dehors de celui-ci. Les entreprises qui s'appuyaient autrefois sur des relations informelles avec des laboratoires ont désormais besoin d'accords plus structurés, de contrôles plus clairs et d'enregistrements auditables pour ces engagements. Cela approfondit la dépendance vis-à-vis des prestataires tiers et fait de l'externalisation un modèle structurel plutôt qu'un choix d'achat à court terme.

Par Mode de Prestation de Service : Les Canaux Numériques Élargissent l'Accès sans Remplacer les Laboratoires

La prestation hors site et en laboratoire dominait avec 58,05% des revenus en 2025, ce qui montre que l'infrastructure physique de test ancre toujours le marché des tests, de l'inspection et de la certification (TIC) des soins de santé et des dispositifs médicaux. La raison en est simple : les travaux de biocompatibilité, de stérilité, de sécurité électrique et de caractérisation chimique nécessitent des environnements de laboratoire contrôlés, des normes traçables et des méthodes validées qui ne peuvent pas être virtualisées. La norme ISO/IEC 17025 reste la référence en matière de compétence des laboratoires, ce qui maintient la capacité physique accréditée au cœur des activités de test de qualité réglementaire.[3]Nelson Labs, "Conception d'un plan de test fonctionnant à l'échelle mondiale - Questions-réponses pour les fabricants de medtech," Nelson Labs Nelson Labs seul prend en charge plus de 800 tests de laboratoire dans 15 installations, soulignant l'importante infrastructure fixe qui sous-tend les programmes de tests spécialisés pour les dispositifs. Cela fait de la prestation en laboratoire le mode par défaut pour les travaux critiques à l'autorisation, même si les processus de documentation et d'audit deviennent de plus en plus numériques.

La prestation à distance et numérique est le mode à la croissance la plus rapide et devrait se développer à un CAGR de 4,56% de 2026 à 2031, ce qui montre comment le marché TIC des soins de santé et des dispositifs médicaux élargit l'accès grâce aux flux de travail numériques. Les systèmes qualité numériques, l'examen de documentation assisté par l'IA et une plus grande acceptation des éléments d'audit à distance aident les prestataires à servir des clients plus petits qui n'auraient peut-être pas été engagés aussi tôt dans le passé. Parallèlement, la prestation sur site reste importante pour la qualification des installations, les contrôles d'installation, la validation des procédés et les inspections d'usine, notamment en Asie-Pacifique, où de nouveaux sites de fabrication continuent d'être mis en service. Nelson Labs a souligné en avril 2026 que la planification des tests à orientation mondiale devient une couche de conseil à valeur ajoutée en plus de la capacité de test physique, reflétant le mélange croissant de travaux en laboratoire et de soutien à la planification numérique. Il en résulte un modèle de service dans lequel les outils numériques élargissent la portée et la rapidité, mais les laboratoires accrédités jouent toujours le rôle économique central dans le secteur TIC des soins de santé et des dispositifs médicaux.

Analyse Géographique

L'Asie-Pacifique détenait 44,73% de la part du marché TIC des soins de santé et des dispositifs médicaux en 2025 et est également le marché régional à la croissance la plus rapide avec un CAGR de 4,87% jusqu'en 2031. La Chine reste le plus grand marché national de la région en raison de sa large base de fabrication et de l'attrait des exigences d'enregistrement locales qui favorisent les capacités établies de tests et de certification. Le marché TIC des soins de santé et des dispositifs médicaux en Asie-Pacifique bénéficie également d'une carte de fabrication plus large, avec de forts investissements en Inde, au Vietnam, en Corée du Sud et en Thaïlande. Chaque nouvelle installation accroît la demande de qualification, de validation, de tests de soumission et de conformité à l'exportation avant que la production puisse atteindre des niveaux commerciaux. En avril 2026, CJ Medtech a posé la première pierre d'une nouvelle usine de dispositifs orthopédiques en Corée du Sud, ce qui reflète le type d'expansion d'usine qui alimente directement la demande régionale de services d'inspection et de certification.[4]Asia Business Daily, "Le complexe industriel de Yonghyeon à Uijeongbu se transforme en pôle bio - CJ Medtech Co. pose la première pierre d'une nouvelle usine," The Asia Business Daily

L'Amérique du Nord occupe la deuxième position régionale et continue de générer certaines des missions à plus haute valeur ajoutée du marché TIC des soins de santé et des dispositifs médicaux. Les États-Unis restent au cœur de cette demande car ils combinent une large base de recherche et développement, un pipeline commercial profond et des exigences réglementaires strictes en matière de logiciels, de cybersécurité et de systèmes qualité. Le cycle de directives 2026 de la FDA a élargi la charge de documentation pour les dispositifs connectés et les produits qui s'appuient sur des données du monde réel après le lancement, augmentant ainsi les charges de travail de tests et d'examen pour les prestataires de services. Le Canada continue d'orienter les fabricants vers des parcours d'audit reconnus par le MDSAP, et le Mexique soutient la demande de tests grâce à son rôle dans les chaînes d'approvisionnement régionales liées aux États-Unis. L'Amérique du Nord conserve également le plus grand vivier de laboratoires spécialisés pour la biocompatibilité, la cybersécurité et l'évaluation des produits combinés, bien qu'une partie de cette capacité soit désormais reproduite en Asie-Pacifique à mesure que la fabrication se rapproche des marchés finaux.

L'Europe détient une part notable du marché TIC des soins de santé et des dispositifs médicaux et reste centrale, car la transition RDM et RDIV continue de remodeler les besoins de conformité dans toute la région. La 19e enquête de la Commission Européenne sur les organismes notifiés a confirmé 33 175 demandes RDM et 17 549 certificats délivrés jusqu'en décembre 2025, ce qui explique pourquoi la demande de soutien liée aux retards reste élevée. L'Allemagne et le Royaume-Uni restent les plus grands marchés individuels en Europe, et les fabricants desservant à la fois l'UE et le Royaume-Uni font toujours face à un travail supplémentaire car les parcours d'approbation ne sont plus identiques. Des prestataires tels que SGS ont utilisé leurs positions d'organisme notifié et d'organisme approuvé au Royaume-Uni pour répondre à cette double exigence, soutenant ainsi des revenus régionaux récurrents provenant de la certification, de la surveillance et des audits de système. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent plus modestes en valeur actuelle, mais les investissements hospitaliers, les ambitions croissantes de production locale et la formalisation réglementaire croissante donnent au marché TIC des soins de santé et des dispositifs médicaux une base géographique à long terme plus large.

Paysage Concurrentiel

Le marché TIC des soins de santé et des dispositifs médicaux est modérément consolidé, SGS, Intertek, Bureau Veritas, TÜV SÜD, TÜV Rheinland et Eurofins Scientific formant le premier niveau concurrentiel grâce à leur envergure, leurs autorisations et leur portée en tant qu'organismes notifiés. Le marché TIC des soins de santé et des dispositifs médicaux favorise ces entreprises car les grands clients de medtech souhaitent de plus en plus des prestataires capables de gérer les tests, les audits, la certification et la documentation dans plusieurs juridictions dans le cadre d'une seule relation commerciale. SGS a renforcé cette position en janvier 2026 lorsqu'il a finalisé l'acquisition d'Applied Technical Services, une plateforme TIC nord-américaine avec un chiffre d'affaires 2026 projeté de 460 millions USD. En mai 2026, SGS a également acquis Keystone Bioanalytical pour approfondir ses capacités bioanalytiques conformes aux BPL en Amérique du Nord et élargir son rôle dans les tests du cycle de vie des médicaments et des dispositifs médicaux. SGS a également mis en avant sa capacité à soutenir les parcours RDM, RDIV, UKCA, MDSAP et ISO 13485 à travers un modèle unifié, ce qui montre pourquoi l'étendue des autorisations multiples est si importante dans ce marché.

Les mouvements de portefeuille au sein du premier niveau montrent également comment les entreprises se repositionnent au sein du marché TIC des soins de santé et des dispositifs médicaux. UL Solutions a signé un accord en 2026 pour acquérir l'activité Électrique et Électronique d'Eurofins Scientific, une opération qui élargit les capacités dans les domaines des dispositifs médicaux, de la compatibilité électromagnétique et des tests sans fil en Europe, au Moyen-Orient et en Afrique, et en Asie-Pacifique. Intertek a annoncé un examen stratégique en avril 2026 pour évaluer une séparation en 2 entreprises cotées indépendamment, ce qui pourrait modifier la façon dont ses actifs TIC dans le domaine de la santé sont organisés et déployés face aux concurrents spécialisés.[5]Intertek, "La FDA américaine réédite les directives sur la cybersécurité des dispositifs médicaux pour les aligner sur le QMSR," Intertek Element Materials Technology a également étendu son laboratoire de Huntsville en mai 2026, renforçant l'importance de la capacité de test réglementée en tant qu'actif concurrentiel dans les secteurs à haute conformité, y compris les dispositifs médicaux. Ces mouvements sont importants car l'envergure seule ne suffit plus, et les prestataires ont désormais besoin d'une profondeur ciblée dans les travaux bioanalytiques, les tests sans fil, la cybersécurité et la caractérisation avancée des matériaux. Le marché TIC des soins de santé et des dispositifs médicaux récompense donc les entreprises qui combinent un large accès réglementaire avec une force spécialisée sélective.

Même avec de solides leaders mondiaux, la concurrence sur le marché TIC des soins de santé et des dispositifs médicaux reste active au niveau des lignes de service. Des acteurs spécialisés tels que Nelson Laboratories, NAMSA et Element Materials Technology continuent de défendre leur position grâce à des capacités approfondies en validation de la stérilisation, biocompatibilité et tests d'extractibles et de substances relargables que les réseaux généralistes n'égalent pas toujours au même niveau de qualité. C'est pourquoi la disruption se produit davantage au sein de catégories de tests spécifiques que dans l'ensemble du paysage des prestataires. Le pouvoir de fixation des prix est le plus fort là où l'accès aux organismes notifiés est rare ou là où la capacité des laboratoires spécialisés est difficile à reproduire, notamment en Europe et dans les classes de dispositifs à plus haute complexité. Parallèlement, l'examen de documentation numérique, le soutien aux audits à distance et les tests de cybersécurité restent des domaines ouverts où des entrants ciblés peuvent encore défier les plus grandes entreprises du marché TIC des soins de santé et des dispositifs médicaux.

Leaders du Secteur TIC des Soins de Santé et des Dispositifs Médicaux

-

SGS SA

-

Intertek Group plc

-

TÜV SÜD AG

-

Eurofins Scientific SE

-

Bureau Veritas SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : SGS a acquis Keystone Bioanalytical, un prestataire de services de tests bioanalytiques conformes aux BPL basé à Philadelphie, en Pennsylvanie, renforçant ses services de tests du cycle de vie des médicaments et des dispositifs médicaux de bout en bout en Amérique du Nord, faisant directement progresser son objectif de la Stratégie 27 visant à doubler les ventes nord-américaines entre 2023 et 2027.

- Mai 2026 : Le Règlement d'Exécution de la Commission (UE) 2026/977 a été publié au Journal Officiel de l'UE le 5 mai 2026, établissant des exigences uniformes de management de la qualité et de procédure pour les organismes notifiés dans le cadre du RDM et du RDIV, y compris des délais de certification maximaux et des règles d'arrêt du délai, qui s'appliquent à partir du 25 février 2027.

- Mai 2026 : Element Materials Technology a étendu son laboratoire de Huntsville, en Alabama, en un pôle stratégique d'innovation, approfondissant les capacités de test dans des secteurs hautement réglementés, y compris les dispositifs médicaux. Son réseau mondial dépasse désormais 270 laboratoires et 8 500 scientifiques, ingénieurs et technologues.

- Avril 2026 : Intertek a annoncé un examen stratégique pour évaluer la possibilité de se séparer en 2 entreprises cotées indépendamment, Intertek Testing and Assurance et Intertek Energy and Infrastructure, avec des implications significatives pour la façon dont ses actifs TIC dans le domaine de la santé sont déployés et positionnés de manière concurrentielle.

Périmètre du Rapport sur le Marché TIC des Soins de Santé et des Dispositifs Médicaux

Le marché des Tests, de l'Inspection et de la Certification (TIC) des Soins de Santé et des Dispositifs Médicaux comprend les services qui évaluent, vérifient, valident et certifient les produits de santé, les dispositifs médicaux, les équipements, les composants, les procédés de fabrication et les systèmes de management de la qualité afin d'assurer la conformité aux exigences réglementaires, aux normes de sécurité, aux spécifications de performance et aux meilleures pratiques du secteur. Ces services aident les fabricants, les prestataires de soins de santé et les autres parties prenantes à satisfaire aux réglementations nationales et internationales, à améliorer la qualité des produits, à atténuer les risques et à faciliter l'accès au marché.

Le Rapport TIC des Soins de Santé et des Dispositifs Médicaux est segmenté par type de service (tests, inspection et certification), type d'approvisionnement (interne et externalisé), mode de prestation de service (sur site, hors site/laboratoire et à distance/numérique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Test |

| Services d'Inspection |

| Services de Certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Services de Test | ||

| Services d'Inspection | |||

| Services de Certification | |||

| Par Type d'Approvisionnement | Interne | ||

| Externalisé | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché TIC des soins de santé et des dispositifs médicaux en 2026 ?

Le marché TIC des soins de santé et des dispositifs médicaux s'élève à 7,67 milliards USD en 2026 et devrait atteindre 9,47 milliards USD d'ici 2031 avec un CAGR de 4,31%.

Quel domaine de service génère le plus de revenus dans le secteur TIC des soins de santé et des dispositifs médicaux ?

Les tests dominent le mix de revenus avec une part de 53,11% en 2025, car chaque programme de dispositif nécessite plusieurs protocoles de test obligatoires avant le dépôt ou l'approbation.

Pourquoi les services TIC externalisés connaissent-ils une croissance plus rapide dans le domaine des dispositifs médicaux ?

Les services externalisés représentaient 69,32% des revenus en 2025 et croissent à un CAGR de 4,74% car les petits et moyens fabricants s'appuient de plus en plus sur une expertise externe en matière de conformité.

Quelle région présente la demande la plus forte pour le marché TIC des soins de santé et des dispositifs médicaux ?

L'Asie-Pacifique est en tête avec 44,73% des revenus mondiaux en 2025 et est également la région à la croissance la plus rapide jusqu'en 2031, soutenue par l'expansion de la fabrication et les besoins de certification à l'exportation.

Qu'est-ce qui stimule la demande de certification dans ce secteur ?

La certification devrait croître à un CAGR de 5,05% car les dispositifs existants progressent dans les exigences de transition RDM et que les fabricants recherchent une couverture plus large de la norme ISO 13485 et des audits multi-pays.

Comment les services numériques transforment-ils la prestation TIC pour les dispositifs médicaux ?

La prestation à distance et numérique est le mode à la croissance la plus rapide avec un CAGR de 4,56%, mais elle élargit l'accès et la rapidité plutôt que de remplacer l'infrastructure physique de tests en laboratoire.

Dernière mise à jour de la page le: