Taille et Part du Marché des Arômes de Viande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.40 Milliards de dollars |

| Taille du Marché (2031) | 4.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

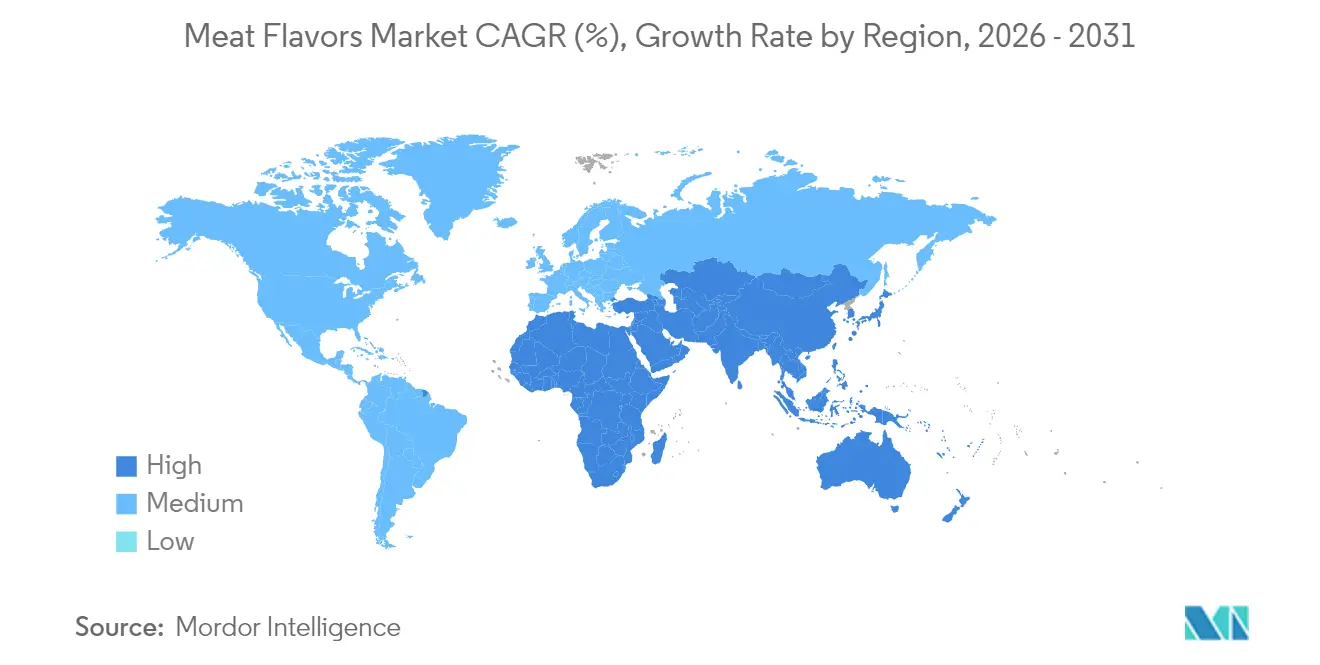

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Arômes de Viande par Mordor Intelligence

La taille du marché des arômes de viande a été évaluée à 3,23 milliards USD en 2025 et devrait croître de 3,4 milliards USD en 2026 pour atteindre 4,39 milliards USD d'ici 2031, à un TCAC de 5,24 % au cours de la période de prévision (2026-2031). Alors que la demande en aliments de commodité à étiquette propre connaît une forte progression, les fournisseurs restructurent leur économie et leurs portefeuilles de produits. Cette évolution est portée par les avancées en fermentation de précision et une acceptation réglementaire croissante des voies nature-identiques. En Amérique du Nord et en Europe, les réglementations favorisent les voies enzymatiques et microbiennes, ancrant la croissance dans les formulations naturelles. Cependant, les variantes artificielles répondent toujours aux segments de gamme économique où les considérations de coût l'emportent sur l'examen des étiquettes. Les maisons d'arômes innovent dans leurs procédés pour contrer la volatilité des matières premières, avec un regard attentif sur l'expansion géographique en Asie-Pacifique. Dans cette région, les volumes de nouilles instantanées et de plats prêts à consommer dépassent de loin les références occidentales. Si l'intensité concurrentielle reste modérée, laissant de la place aux spécialistes régionaux et aux nouveaux entrants issus de la biotechnologie, les cinq premiers fournisseurs du marché intensifient leurs activités de fusions-acquisitions pour sécuriser des actifs de fermentation, comme le souligne Kerry Group.

Principales Conclusions du Rapport

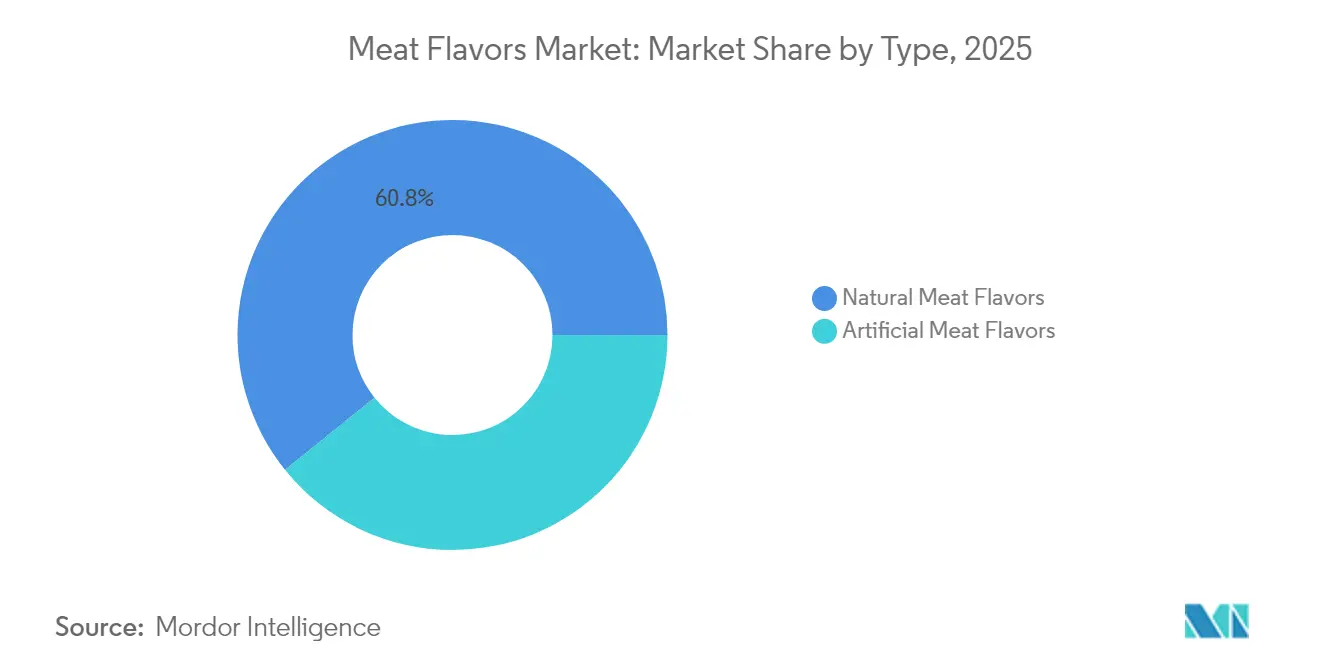

- Par type, les arômes de viande naturels ont représenté 60,78 % des revenus en 2025 et devraient se développer à un TCAC de 4,95 % jusqu'en 2031, tandis que les variantes artificielles affichent un TCAC plus faible de 4,12 %.

- Par type d'arôme, le bœuf a dominé avec 27,10 % des ventes en 2025 ; le poulet devrait afficher le TCAC le plus rapide, soit 5,05 %, entre 2026 et 2031, porté par les tendances des produits à base de plantes et des produits halal.

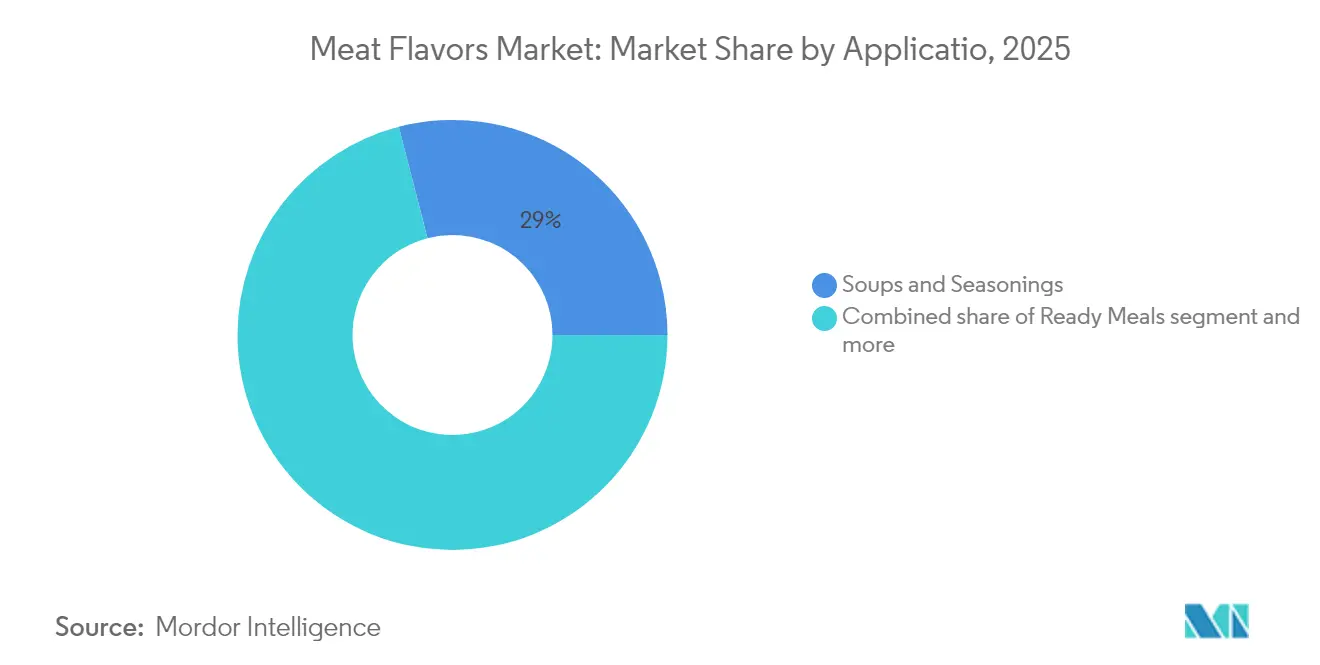

- Par application, les soupes et assaisonnements ont représenté 29,02 % de la part en 2025, tandis que les plats prêts à consommer devraient croître à un TCAC de 5,83 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 33,78 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 6,88 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Arômes de Viande

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'aliments de commodité et de repas prêts à consommer | +1.2% | Mondial, plus fort en Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Transition vers des ingrédients naturels et à étiquette propre | +1.0% | Amérique du Nord, cœur de l'UE, retombées en Asie-Pacifique premium | Long terme (≥ 4 ans) |

| Expansion des alternatives à la viande à base de plantes | +0.8% | Amérique du Nord, Europe, Australie, villes chinoises de premier rang | Moyen terme (2-4 ans) |

| Avancées enzymatiques et de fermentation de précision | +0.6% | Mondial, piloté par les centres de R&D des États-Unis et d'Europe | Long terme (≥ 4 ans) |

| Lancement direct aux consommateurs de snacks salés | +0.5% | Amérique du Nord, Europe, Asie du Sud-Est émergente | Court terme (≤ 2 ans) |

| Pression réglementaire, nutritionnelle et de reformulation | +0.4% | Europe et Amérique du Nord, avec des effets en cascade vers les exportateurs asiatiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments de commodité et de repas prêts à consommer

En 2024, les ménages ont privilégié la rapidité sans sacrifier la complexité gustative, ce qui a conduit les plats préparés surgelés et à température ambiante à capter 38 % du volume incrémental des arômes de viande. La catégorie des plats surgelés aux États-Unis a enregistré une croissance des ventes unitaires de 6,2 % en 2024, dépassant les niveaux d'avant la pandémie. Parallèlement, en Inde, la consommation de nouilles instantanées a bondi à 8,2 milliards de portions, contre 7,1 milliards en 2023, selon les données de l'Association Mondiale des Nouilles Instantanées[1]Source : Association Mondiale des Nouilles Instantanées, " Classements de la Demande", instantnoodles.org. Cette demande croissante incite les maisons d'arômes à concevoir des profils stables à la chaleur et résistants aux micro-ondes, qui conservent leur intégrité lors du réchauffage. Kerry Group en a donné la preuve en 2024 avec l'introduction d'un arôme de bœuf encapsulé dans des lipides, conçu pour les micro-ondes de 900 watts, garantissant un caractère Maillard constant quelle que soit la puissance utilisée. Le message est sans équivoque : les fournisseurs d'arômes doivent désormais collaborer étroitement avec les ingénieurs en emballage pour préserver l'intégrité sensorielle tout au long de la chaîne du froid et lors du processus de chauffage final.

Transition vers des ingrédients naturels et à étiquette propre

En 2024, les arômes de viande naturels ont dominé le marché, revendiquant une part de 61,27 %. Cependant, le terme « naturel » fait l'objet d'un vif débat à l'échelle mondiale. Si le CFR 21 101.22 de la FDA autorise l'hydrolyse enzymatique et la fermentation à être qualifiées de naturelles, l'UE, en vertu de son Règlement 1334/2008, adopte une position plus stricte, excluant certaines souches microbiennes. Cette divergence oblige les marques opérant des deux côtés de l'Atlantique à créer deux formulations distinctes. En conséquence de cette divergence réglementaire, les entreprises multinationales constatent une hausse estimée de 12 % à 15 % de leurs coûts de conformité. En réponse, DSM Firmenich a rationalisé sa R&D en arômes naturels en 2024, en la concentrant sur une plateforme unique conforme aux normes européennes. L'entreprise a opté pour un investissement initial plus important afin d'éviter la nécessité de développer plusieurs SKU spécifiques à chaque marché. La leçon à retenir ? Si les primes à l'étiquette propre existent, elles ne sont pas universellement applicables. Les entreprises qui s'alignent sur les normes les plus strictes peuvent bénéficier d'une plus grande facilité opérationnelle, mais cela se fait souvent au détriment des marges bénéficiaires immédiates.

Expansion des alternatives à la viande à base de plantes nécessitant des arômes de viande authentiques

En 2024, les ventes mondiales au détail d'analogues de viande à base de plantes ont atteint 7,8 milliards USD, les alternatives au poulet et au bœuf représentant 72 % du volume. Cependant, les taux de rachat des consommateurs restent inférieurs à 40 %, principalement en raison de lacunes perçues en matière de saveur et de texture. Face à ce déficit sensoriel, les marques de protéines alternatives augmentent l'intensité des arômes de 20 % à 30 % par rapport aux produits carnés traditionnels. Cette évolution a créé une niche lucrative pour les fournisseurs capables de délivrer des notes umami de type hémique et des notes grillées liposolubles, sans recourir à des intrants d'origine animale. Illustrant cette tendance, Givaudan a conclu un partenariat en 2024 avec une start-up spécialisée dans la fermentation de précision, dans le but de créer des protéines hémiques spécifiquement destinées aux hamburgers à base de plantes. Cette initiative signale une convergence entre arômes et ingrédients fonctionnels. La conclusion principale est que les fournisseurs traditionnellement axés sur les arômes de viande se positionnent désormais comme concepteurs sensoriels dans le domaine des protéines alternatives, un pivot qui leur permet de dégager des marges 25 % à 35 % supérieures à celles des applications commoditaires standard.

Avancées enzymatiques et de fermentation de précision réduisant le coût des notes de viande haute fidélité

En 2024, les plateformes de fermentation de précision ont aligné les coûts de certains composés volatils sur ceux dérivés d'animaux. Cette étape a été franchie grâce à l'optimisation des souches microbiennes et aux efforts de montée en échelle des bioréacteurs, qui ont réduit les coûts de production de 35 % à 40 % d'une année sur l'autre. Parallèlement, la méthode enzymatique innovante d'IFF, qui utilise la catalyse par lipase pour produire des composés volatils de poulet rôti, a réussi à réduire le temps de cycle de 72 heures à 43 heures. Cette avancée a entraîné une diminution notable de 28 % de l'intensité capitalistique par kilogramme d'arôme fini. Ces innovations élargissent l'accès aux profils aromatiques haute fidélité, autrefois réservés aux gammes premium. Cette évolution resserre les écarts de prix et contraint les acteurs établis à réorienter leur concurrence de la puissance aromatique brute vers le soutien applicatif. Sur le plan stratégique, cette évolution souligne l'importance croissante des brevets de procédé, qui supplantent désormais le secret de formulation traditionnel en tant qu'actif défensif clé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations mondiales strictes sur les additifs aromatiques et l'étiquetage | -0.7% | UE et Amérique du Nord ; effets en cascade vers les marchés d'exportation en Asie et en Amérique du Sud | Moyen terme (2-4 ans) |

| Volatilité des coûts des matières premières d'origine animale et de l'approvisionnement | -0.6% | Mondial, avec une pression aiguë en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Glissement des consommateurs vers des profils plus subtils dû à la fatigue sensorielle | -0.4% | Segments premium d'Amérique du Nord et d'Europe ; impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Amplificateurs d'umami universels issus de la biotechnologie réduisant le besoin d'arômes spécifiques à la viande | -0.3% | Mondial, piloté par les centres d'innovation d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes sur les additifs aromatiques et l'étiquetage

Les différences réglementaires entre le statut GRAS de la FDA, le Règlement 1334/2008 de l'UE et les normes du JECFA fragmentent les portefeuilles d'arômes mondiaux et font grimper les coûts de conformité. L'amendement 2024 de l'UE au Règlement 1334/2008 a établi des limites plus strictes pour certaines pyrazines et furanes, souvent associés aux arômes de viande rôtie[2]Source : Autorité Européenne de Sécurité des Aliments, "Innocuité et efficacité des dérivés de pyrazine, y compris les dérivés saturés appartenant au groupe chimique 24, utilisés comme aromatisants pour toutes les espèces animales", efsa.onlinelibrary.wiley.com. Ce changement a nécessité la reformulation d'environ 18 % des SKU commercialisés dans la région. Si le statut GRAS de la FEMA aux États-Unis est reconnu, il ne garantit pas l'approbation dans l'UE. Cette divergence impose la préparation de dossiers de sécurité distincts, retardant l'entrée sur le marché de 9 à 12 mois supplémentaires. Face à ces défis réglementaires, les entreprises multinationales d'arômes adoptent désormais les normes les plus strictes comme référence mondiale, en privilégiant la simplicité opérationnelle plutôt que l'efficacité des coûts.

Volatilité des coûts des matières premières d'origine animale et de l'approvisionnement

En 2024, les prix des précurseurs d'arômes de viande de base — protéines végétales hydrolysées, extraits de levure et graisses animales rendues — ont fluctué entre 18 % et 25 %. Ces fluctuations ont été provoquées par des pénuries de cultures fourragères dues à la sécheresse en Amérique du Sud et par des épidémies de fièvre porcine africaine en Asie du Sud-Est. Une telle volatilité a comprimé les marges des fournisseurs d'arômes liés par des contrats à prix fixe avec les fabricants d'aliments, affectant particulièrement la rentabilité dans les applications de gamme inférieure. La démarche de Cargill en 2024, consistant à créer une installation de fermentation de 120 millions USD dans l'Iowa pour la production d'extraits de levure, illustre une tendance sectorielle significative. Cette transition vers des chaînes d'approvisionnement captives vise à atténuer la volatilité des intrants. Le message général est clair : la couverture des matières premières et l'intégration en amont sont passées du statut de simples optimisations à celui de stratégies concurrentielles essentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Formulations Naturelles Dominent au Milieu de la Convergence de la Fermentation

En 2025, les arômes de viande naturels ont dominé le marché, captant une part de 60,78 %. Prévus pour se développer à un TCAC de 4,95 % jusqu'en 2031, la croissance de ce segment est largement attribuée aux exigences d'étiquette propre en Amérique du Nord et en Europe. Ces exigences favorisent les méthodes d'hydrolyse enzymatique et de fermentation microbienne, en évitant les précurseurs synthétiques. Grâce aux avancées en fermentation de précision et à l'amélioration des efficacités des bioréacteurs, l'écart de coût entre les arômes de viande naturels et artificiels a rétréci à 15 % en 2024, contre 28 % en 2020. Cette réduction a brouillé les frontières entre les définitions réglementaires du « naturel » et du « nature-identique ». Notamment, les souches microbiennes conçues pour les composés volatils de viande remettent désormais en question les interprétations traditionnelles dans le cadre des directives de la FDA et de l'UE.

Si les arômes de viande artificiels suivent une trajectoire de croissance plus lente, ils jouent un rôle essentiel sur les marchés sensibles aux prix. Ceux-ci incluent des secteurs comme la restauration collective institutionnelle et les nouilles instantanées destinées à l'exportation, où l'examen des consommateurs est moins intense. Malgré leur expansion tempérée, les arômes artificiels présentent des avantages tels que la stabilité thermique et une durée de conservation prolongée. Ces caractéristiques sont cruciales pour les assaisonnements de nouilles en milieu ambiant, en particulier dans des régions comme l'Asie du Sud-Est et l'Amérique latine, qui font face à une infrastructure de chaîne du froid limitée. Pourtant, une aversion mondiale croissante pour l'étiquetage « artificiel » est évidente. Une enquête de 2024 a mis en évidence cette tendance, révélant que 42 % des consommateurs urbains chinois évitent désormais les produits contenant des arômes artificiels, soit une hausse notable par rapport à 31 % en 2023. Cette évolution des mentalités incite les marques multinationales à se repositionner, en reformulant leurs produits avec des substituts naturels, même au prix d'une compression de marge de 8 % à 12 %. En conséquence, les arômes artificiels se taillent une niche, principalement utilisés là où les exigences de coût ou techniques prévalent sur les préférences des consommateurs.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par Type d'Arôme : Le Poulet Progresse Rapidement sur les Tendances des Produits à Base de Plantes et Halal

En 2025, l'arôme de bœuf a dominé le marché, s'arrogeant 27,10 % de la part, grâce à sa présence profondément enracinée dans les soupes, sauces et nouilles instantanées. Son goût riche et familier le maintient au premier plan des menus de la grande distribution et de la restauration, en particulier dans les plats réconfortants et salés du quotidien. Cette position dominante dans les catégories essentielles garantit une demande stable et à volume élevé dans toutes les régions. De plus, son acceptation généralisée dans les diverses cuisines du monde et sa capacité à renforcer le profil umami des plats renforcent encore sa position. Ainsi, si le portefeuille d'arômes de viande se diversifie, l'arôme de bœuf reste son ancrage principal, stimulant constamment la demande et maintenant sa pertinence.

L'arôme de poulet gagne rapidement du terrain, affichant un TCAC de 5,05 %. Les fabricants l'intègrent de plus en plus dans des matrices de viande à base de plantes et dans des produits conformes aux normes halal mondiales. Son profil plus doux et moins polarisant permet une saveur plus prononcée dans les formats de protéines alternatives, en évitant les notes indésirables métalliques ou hépatiques qui affectent souvent les alternatives au bœuf. Cette adaptabilité positionne l'arôme de poulet comme un candidat privilégié à l'innovation, tant pour les produits protéinés conventionnels qu'alternatifs. De plus, sa compatibilité avec un large éventail d'applications culinaires — des soupes et bouillons aux snacks et repas prêts à consommer — renforce son attrait. En conséquence, le poulet consolide son rôle de moteur de croissance dans la catégorie des arômes de viande, en particulier pour les marques s'adressant aux consommateurs soucieux de leur santé, de l'éthique et de la religion.

Par Application : Les Plats Prêts à Consommer Dépassent les Soupes alors que la Commodité s'Impose

En 2025, les soupes et assaisonnements ont dominé le marché, captant 29,02 % de la part. Leur utilisation répandue dans les nouilles instantanées et les cubes de bouillon, tant en grande distribution qu'en restauration, souligne leur importance. En particulier dans la région Asie-Pacifique, où la consommation de nouilles instantanées est très élevée, ces ingrédients ancrent la demande mondiale d'arômes de viande. Si d'autres applications sont en hausse, la demande constante de soupes et assaisonnements stabilise non seulement la planification de la production, mais optimise également l'utilisation des capacités. Cette position consolidée garantit leur statut de principale source de revenus pour les fournisseurs d'arômes tout au long de la période de prévision.

Les plats prêts à consommer sont en plein essor, avec des projections indiquant un TCAC de 5,83 %. Cette progression est alimentée par l'appétit post-pandémique pour la commodité de type restaurant à domicile, notamment via des SKU surgelés et réfrigérés. Contrairement aux nouilles instantanées, dont les coûts d'arômatisation représentent 0,4 % à 0,6 % du produit fini, les plats prêts à consommer peuvent supporter des coûts plus élevés de 0,8 % à 1,2 %. Cette flexibilité permet aux fabricants d'opter pour des systèmes d'arômes naturels et fermentés premium, justifiant une prime de prix de 20 % à 30 %. Leur volonté d'investir dans des profils gustatifs supérieurs met non seulement en valeur la valeur des plats prêts à consommer, mais oriente également les fournisseurs à concentrer leurs efforts d'innovation dans cette direction. Ainsi, si les soupes et assaisonnements détiennent la plus grande part en volume, les plats prêts à consommer se taillent une niche en tant que principal moteur de la croissance en valeur.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse Géographique

En 2025, l'Amérique du Nord a représenté 33,78 % du chiffre d'affaires total. Cependant, la croissance a décéléré à un TCAC de 4,62 %. Ce ralentissement survient alors que la fréquentation des restaurants connaît un rebond, réduisant la demande de solutions de repas à domicile, et que les formations de ménages atteignent un plateau, limitant les nouveaux segments de consommateurs. Les coûts réglementaires représentent un défi, car les pétitions GRAS de la FDA et les divulgations au niveau des États peuvent prolonger les délais de lancement d'un produit d'une année entière, augmentant le délai de mise sur le marché et les dépenses associées. Au Canada, l'immigration stimule une forte demande de soupes et de nouilles, car des groupes de consommateurs diversifiés recherchent des options de repas pratiques. Pendant ce temps, au Mexique, le marché des assaisonnements pour snacks connaît un TCAC robuste de 6,8 %, alimenté par des marques adaptant leurs profils aux goûts et préférences locaux, qui trouvent un fort écho auprès des consommateurs régionaux.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, affichant un TCAC de 6,88 %. Cette expansion est largement portée par la consommation colossale de la Chine, soit 46,2 milliards de portions de nouilles instantanées par an, reflétant la forte demande de la région pour des options de repas rapides et abordables. De plus, une préférence croissante pour les SKU premium au prix supérieur à 5 CNY met en évidence une volonté croissante des consommateurs de dépenser davantage pour des produits de meilleure qualité. En Inde, le segment des plats prêts à consommer est en plein essor, progressant à un TCAC notable de 9,2 %, grâce à l'essor des ménages à double revenu dans les zones urbaines, qui privilégient la commodité dans leurs choix alimentaires. Cependant, ces ménages affichent toujours une préférence pour des taux d'arômatisation plus faibles, indiquant une demande de profils gustatifs plus doux. En Asie du Sud-Est, la certification halal joue un rôle crucial dans la formation des préférences des consommateurs, les produits conformes bénéficiant d'une prime de prix de 15 % à 20 %, car ils répondent aux exigences alimentaires de la importante population musulmane de la région.

L'Europe, contribuant à hauteur de 23,74 % aux revenus globaux, fait face à des contraintes, ne gérant qu'un TCAC de 4,32 %. Cette limitation est attribuée à des réglementations d'étiquetage strictes, qui augmentent les coûts de conformité et ralentissent les lancements de produits, ainsi qu'à une évolution notable des consommateurs vers des profils aromatiques plus subtils, reflétant l'évolution des préférences gustatives. Cependant, l'Europe de l'Est va à contre-courant, surpassant la région dans son ensemble avec un taux de croissance compris entre 6,5 % et 7,0 %, largement grâce à l'expansion du commerce organisé, qui améliore l'accessibilité et la disponibilité des produits. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, représentent ensemble 17,19 % des ventes totales. Pourtant, ils connaissent un taux de croissance appréciable de 6,2 % à 6,8 %, porté par l'urbanisation, qui accroît la demande d'options alimentaires pratiques, et par l'accent mis sur des offres salées localisées qui s'alignent sur les goûts régionaux et les préférences culturelles.

Paysage Concurrentiel

Le marché des arômes de viande présente une concentration modérée. Il voit des acteurs clés comme Kerry, DSM Firmenich, IFF, Givaudan et Symrise dans le premier niveau, bien qu'aucun ne détienne une domination absolue. Ces entreprises poursuivent activement des initiatives stratégiques pour renforcer leurs positions sur le marché. Par exemple, les acteurs établis acquièrent des actifs de fermentation, comme en témoigne l'achat par Kerry en 2024 d'une bibliothèque de souches microbiennes, dans le but de renforcer leurs arguments naturels et de réduire leur dépendance aux sources animales. De telles acquisitions permettent aux entreprises de répondre à l'évolution des préférences des consommateurs pour des produits à étiquette propre et durables. Pendant ce temps, de petits spécialistes asiatiques capitalisent sur des profils de poisson et de dinde sous-représentés, comblant les lacunes dans les portefeuilles des grands multinationales et répondant aux demandes de niche dans les marchés régionaux.

Dans ce paysage, la technologie prime sur la capacité brute. IFF a mis au point un procédé catalysé par lipase qui réduit le temps de production de 40 % tout en maintenant le statut GRAS de la FEMA, soulignant l'importance des brevets de procédé comme barrières protectrices. Cette avancée technologique améliore non seulement l'efficacité, mais assure également la conformité aux normes réglementaires. Des start-ups comme Motif FoodWorks, ancrées dans la fermentation de précision, forgent des alliances avec les grandes entreprises d'arômes, fusionnant la propriété intellectuelle en biotechnologie avec l'expertise sensorielle pour répondre à la demande croissante de viandes à base de plantes. Ces partenariats sont essentiels pour répondre à l'évolution croissante des consommateurs vers des sources de protéines alternatives.

Au Moyen-Orient et en Asie du Sud-Est, les solutions certifiées halal commandent une prime de prix de 15 % à 20 %, stimulant les collaborations régionales. Ces certifications sont cruciales pour répondre aux exigences alimentaires des consommateurs musulmans, créant des opportunités d'expansion du marché. Les leaders du secteur n'offrent pas seulement des arômes, mais co-développent des solutions qui harmonisent les performances aromatiques avec les défis du traitement, de l'emballage et de la durée de conservation. Cette approche collaborative garantit que les produits répondent à la fois aux attentes des consommateurs et aux contraintes opérationnelles. Si les certifications telles que ISO 22000 et FSSC 22000 servent de références fondamentales, la vraie valeur émerge désormais de l'ingénierie applicative, transcendant la simple conformité et stimulant l'innovation dans le développement de produits.

Leaders du Secteur des Arômes de Viande

Kerry Group plc

International Flavors & Fragrances Inc.

DSM Firmenich

Givaudan SA

Symrise AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : DSM Firmenich a dévoilé une installation de fermentation de précision à Singapour, avec un investissement de 85 millions EUR (92 millions USD). L'installation, d'une capacité annuelle de 2 400 tonnes métriques, est destinée à produire des arômes de viande naturels adaptés aux fabricants de nouilles instantanées et de plats prêts à consommer en Asie-Pacifique. L'entreprise poursuit également la certification halal pour ses offres.

- Novembre 2024 : Kerry Group a renforcé son portefeuille d'arômes naturels en acquérant une bibliothèque de souches microbiennes auprès d'une entreprise de biotechnologie européenne, réputée pour son expertise en biosynthèse de composés umami. Cette démarche stratégique diversifie non seulement les sources d'arômes de Kerry, mais réduit également sa dépendance aux ingrédients d'origine animale. L'intégration de cette bibliothèque devrait réduire les coûts de production de 18 % d'ici 2026.

- Octobre 2024 : Givaudan a conclu un partenariat avec Motif FoodWorks, dans le but de co-créer des arômes à base de protéines hémiques adaptés aux substituts de bœuf et de porc à base de plantes. Cette collaboration marie le savoir-faire sensoriel de Givaudan avec la plateforme de fermentation de précision de pointe de Motif, promettant des saveurs authentiques rôties et grillées dans les produits protéinés alternatifs.

- Septembre 2024 : IFF a introduit une méthode enzymatique catalysée par lipase innovante pour la production de composés volatils de poulet rôti. Cette innovation réduit le cycle de production de 72 heures à seulement 43 heures. Ayant obtenu le statut GRAS de la FEMA, le procédé garantit une compétitivité des coûts par rapport aux méthodes d'extraction traditionnelles, tout en préservant l'intégrité de l'étiquetage naturel.

Périmètre du Rapport Mondial sur le Marché des Arômes de Viande

Le marché des arômes de viande englobe largement les arômes de viande naturels et artificiels offrant des saveurs telles que le bœuf, le poulet, le porc, la dinde, le poisson et les fruits de mer, ainsi que d'autres types. Les produits proposés sont applicables dans les soupes et sauces, les nouilles instantanées, les plats prêts à consommer, les produits salés, les produits de boulangerie et d'autres secteurs.

| Arôme de Viande Naturel |

| Arôme de Viande Artificiel |

| Bœuf |

| Poulet |

| Porc |

| Dinde |

| Poisson et Fruits de Mer |

| Autres |

| Soupes et Sauces |

| Nouilles Instantanées |

| Plats Prêts à Consommer |

| Snacks et Assaisonnements |

| Produits de Boulangerie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Arôme de Viande Naturel | |

| Arôme de Viande Artificiel | ||

| Par Type d'Arôme | Bœuf | |

| Poulet | ||

| Porc | ||

| Dinde | ||

| Poisson et Fruits de Mer | ||

| Autres | ||

| Par Application | Soupes et Sauces | |

| Nouilles Instantanées | ||

| Plats Prêts à Consommer | ||

| Snacks et Assaisonnements | ||

| Produits de Boulangerie | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur attendue du marché du chocolat au Moyen-Orient et en Afrique en 2031 ?

Le marché devrait atteindre 6,90 milliards USD d'ici 2031 à un TCAC de 5,82 %.

Quel pays domine actuellement les revenus régionaux du chocolat ?

L'Arabie Saoudite, avec 43,12 % des revenus de 2024 grâce aux pics de cadeaux du Ramadan et de l'Aïd.

Quel type de chocolat connaît la croissance la plus rapide dans la région ?

Le chocolat noir devrait croître à un TCAC de 7,24 % entre 2025 et 2030, porté par les préoccupations croissantes en matière de santé.

À quelle vitesse la vente au détail de chocolat en ligne se développe-t-elle dans la région ?

Les ventes en ligne devraient progresser à un TCAC de 7,12 %, alimentées par la livraison rapide en 15 minutes via le commerce rapide.

Dernière mise à jour de la page le: