Taille et part du marché des boissons isotoniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.05 Milliards de dollars |

| Taille du Marché (2031) | 22.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons isotoniques par Mordor Intelligence

La taille du marché des boissons isotoniques devrait passer de 17,22 milliards USD en 2025 à 18,05 milliards USD en 2026, pour atteindre 22,84 milliards USD d'ici 2031, avec un CAGR de 4,82 % sur la période 2026-2031. Les routines de remise en forme occasionnelles et l'intérêt croissant pour l'équilibre électrolytique chez les non-athlètes ont déplacé le principal cas d'usage de l'hydratation, passant d'une reconstitution réservée aux événements sportifs à une consommation quotidienne. Si l'Amérique du Nord continue de définir les standards de cette catégorie, le Moyen-Orient et l'Afrique connaissent l'expansion la plus rapide. Cette croissance est alimentée par les investissements étatiques dans les stades, les académies et les sports de jeunesse, le tout soutenu par un besoin pressant d'hydratation dans les climats chauds. Le développement des produits a évolué au-delà des simples améliorations de saveurs vers une tendance appelée « empilement fonctionnel ». Dans ce cadre, les électrolytes sont combinés avec des acides aminés, des adaptogènes ou des nootropiques, permettant aux marques de pratiquer des prix premium en rayon. L'essor du commerce en ligne propulse le marché des boissons isotoniques vers l'avant. En contournant les intermédiaires traditionnels de la distribution et en s'appuyant sur le contenu des influenceurs ainsi que sur les modèles d'abonnement, les marques parviennent efficacement à fidéliser leurs acheteurs. Par ailleurs, la sensibilisation des consommateurs au rôle de l'hydratation dans la santé globale stimule la demande de formulations innovantes de boissons isotoniques.

Points clés du rapport

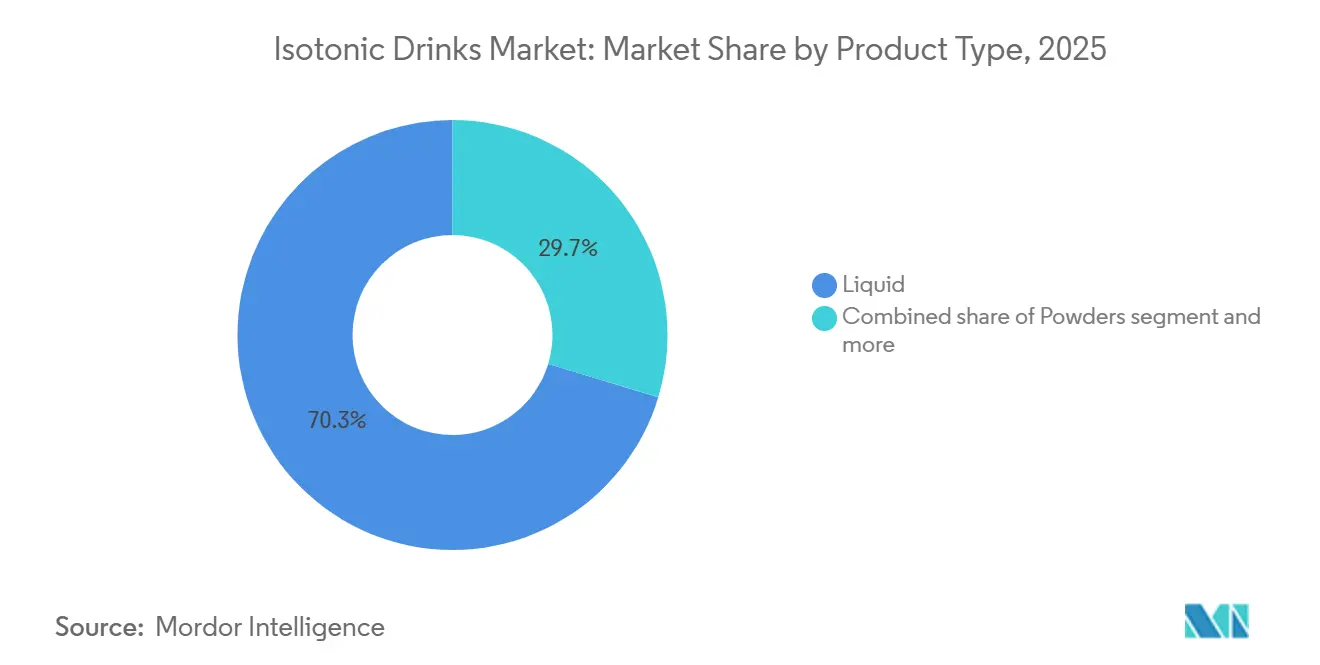

- Par type de produit, les liquides détenaient 70,32 % de la part du marché des boissons isotoniques en 2025, tandis que les poudres devraient afficher un CAGR de 5,19 % jusqu'en 2031.

- Par emballage, les bouteilles étaient en tête avec 58,74 % en 2025, et les sachets devraient croître à un CAGR de 5,90 % jusqu'en 2031.

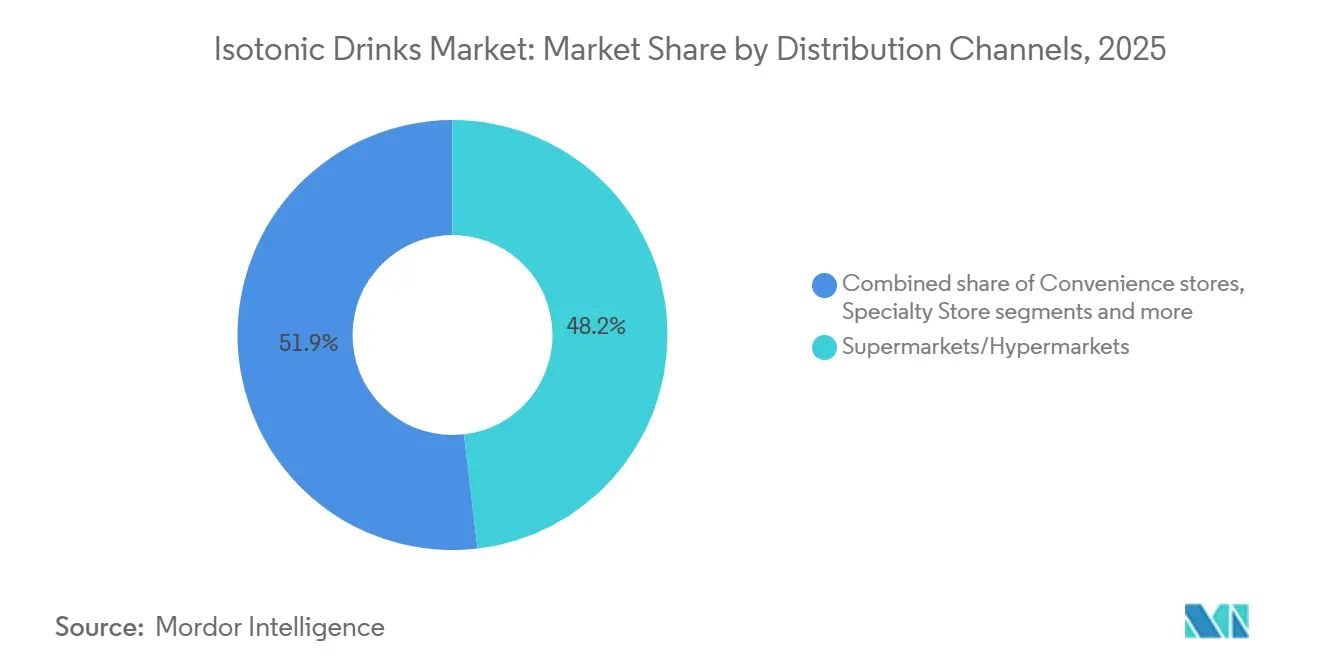

- Par canal de distribution, les supermarchés et hypermarchés ont capté 48,15 % de part en 2025, tandis que le commerce en ligne progresse à un CAGR de 9,11 % jusqu'en 2031.

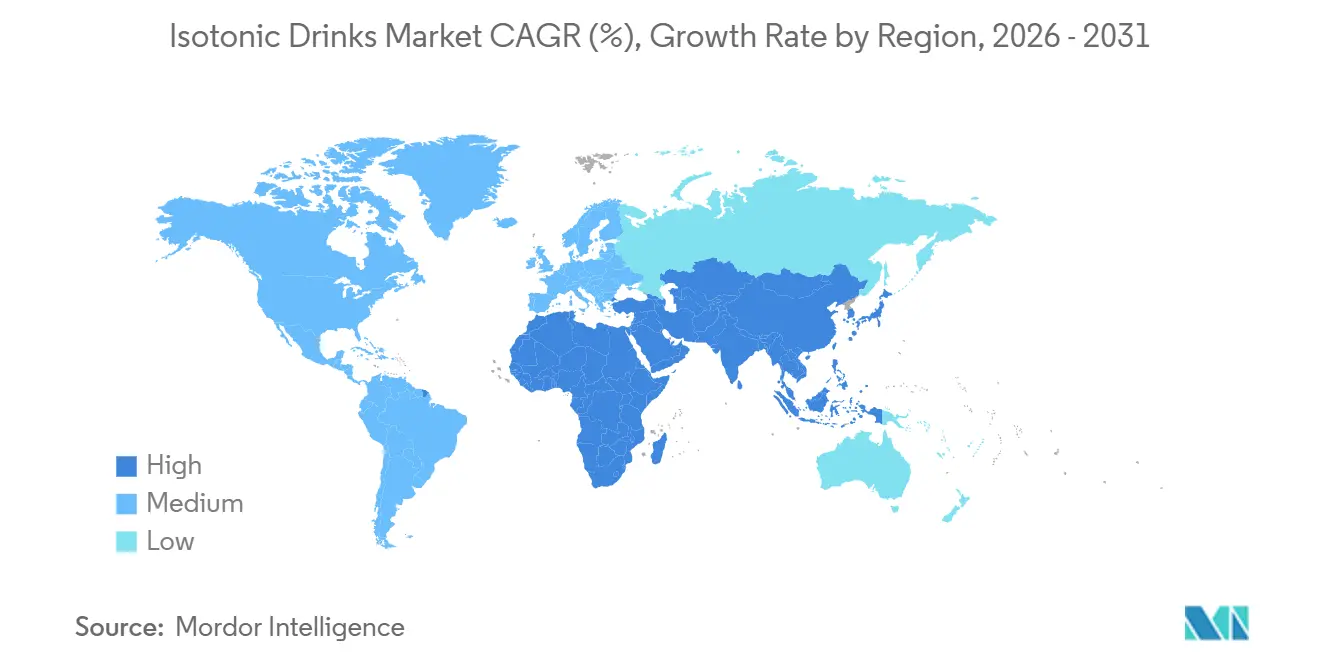

- Par géographie, l'Amérique du Nord représentait 52,10 % des revenus en 2025 ; le Moyen-Orient et l'Afrique enregistreront le CAGR le plus rapide, à 8,31 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons isotoniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Participation croissante aux sports organisés et aux événements de remise en forme | +0.9% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les marchés émergents du Moyen-Orient | Moyen terme (2-4 ans) |

| Marketing centré sur les athlètes et accords de parrainage agressifs | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique via les ligues de cricket et de football | Court terme (≤ 2 ans) |

| Innovation produit, diversification des saveurs et des fonctionnalités | +1.1% | Mondial, porté par les pôles d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des portefeuilles de boissons prêtes à consommer dans le commerce de proximité | +0.8% | Amérique du Nord, Europe et corridors urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs à l'hydratation et à l'équilibre électrolytique | +0.9% | Mondial, avec une adoption accélérée au Moyen-Orient et en Afrique en raison des facteurs climatiques | Long terme (≥ 4 ans) |

| Formulations de sodium en micro-dosage pour les athlètes d'endurance | +0.4% | Communautés de sports d'endurance en Amérique du Nord et en Europe, segments de niche en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Participation croissante aux sports organisés et aux événements de remise en forme

Les inscriptions aux courses d'endurance ont non seulement rebondi, mais ont dépassé les niveaux d'avant la pandémie, entraînant des pics significatifs d'achats autour des marathons et des triathlons. À mesure que les cultures hybrides alliant salle de sport et course à pied deviennent la norme, les boissons sportives gagnent du terrain auprès des semi-athlètes, élargissant ainsi le marché des boissons isotoniques. Le rapport 2025 sur les tendances américaines dans les sports collectifs, publié par la Sports and Fitness Industry Association (SFIA), met en évidence une augmentation significative de 8,6 % de la participation aux sports collectifs entre 2023 et 2024[1]Source : Sports and Fitness Industry Association (SFIA), « La catégorie des sports collectifs enregistre le nombre de participants le plus élevé depuis près de 10 ans », sfia.org. Les programmes de bien-être en entreprise achètent désormais des produits isotoniques en grande quantité pour les événements destinés aux employés, consolidant la demande au-delà des canaux de distribution traditionnels. Les ligues de jeunes intègrent des protocoles d'électrolytes dans leurs manuels d'entraînement, favorisant une habitude d'utilisation à vie dès l'adolescence. Les nations du Golfe, qui canalisent des fonds issus de la Vision 2030, investissent dans des programmes de remise en forme publics, conduisant à la création de nouveaux kiosques dans les stades qui proposeront des produits isotoniques. Par ailleurs, la sensibilisation croissante au rôle de l'hydratation dans la performance sportive stimule davantage l'adoption des boissons isotoniques dans diverses catégories démographiques.

Marketing centré sur les athlètes et accords de parrainage agressifs

Les marques, tirant parti des règles NIL, signent des contrats avec des milliers de micro-influenceurs universitaires. Ce changement remplace les publicités nationales à grande diffusion par une approche plus authentique et hyperlocale, tout en atteignant un coût par engagement plus faible. Pendant ce temps, les marques challengers contournent les circuits télévisés traditionnels. Elles misent plutôt sur des clips TikTok qui transforment les équipements de vestiaire en phénomènes viraux, accélérant la pénétration des boissons isotoniques auprès de la génération Z. De nouveaux territoires deviennent accessibles grâce aux tournées des ligues internationales, comme les matchs de la NFL en Allemagne, qui ouvrent la voie à des activations de marque rentables. Une tendance notable voit les contrats rémunérer de plus en plus les athlètes sous forme de participation au capital. Cette évolution transforme ces athlètes en actionnaires-marketeurs et leur permet d'influencer les cycles de recherche et développement grâce à leurs retours sur les saveurs. Les parrainages dans le sport féminin, désormais très valorisés pour leurs indicateurs d'engagement, canalisent habilement les messages sur les boissons isotoniques vers le public féminin en pleine expansion dans le domaine du fitness. Ces développements illustrent collectivement les stratégies dynamiques que les marques emploient pour capter des segments de consommateurs diversifiés.

Innovation produit, diversification des saveurs et des fonctionnalités

Les marques enrichissent les électrolytes avec des acides aminés, des adaptogènes et des nootropiques, permettant aux références produits de pratiquer des prix premium de 20 à 30 % et d'augmenter la taille du marché des boissons isotoniques par transaction. Les formules de sodium en micro-dosage, guidées par des dispositifs portables mesurant le taux de transpiration, orientent la catégorie vers la nutrition de précision. Pour lutter contre la « fatigue des boissons sportives », les marques introduisent des saveurs botaniques et salées, ciblant les consommateurs plus âgés soucieux de leur apport en sucre. Les sticks en poudre facilitent la dilution personnalisée et simplifient la logistique, séduisant les acheteurs éco-responsables qui privilégient des emballages plus légers. Les cartons aseptiques à longue durée de conservation réduisent les coûts de réfrigération, respectent les réglementations européennes sur la responsabilité élargie des producteurs et assurent des placements dans les chaînes de distribution discount. Ces innovations contribuent collectivement à l'évolution de la dynamique du marché des boissons isotoniques. Par ailleurs, l'intégration de technologies d'emballage avancées devrait renforcer davantage l'attrait des produits et leur pénétration sur le marché.

Expansion des portefeuilles de boissons prêtes à consommer dans le commerce de proximité

En 2025, les États-Unis comptaient 152 255 épiceries de proximité, selon la National Association of Convenience Stores[2]Source : National Association of Convenience Stores, « Nombre d'épiceries de proximité aux États-Unis », convenience.org. Les canaux de proximité à forte rotation favorisent de plus en plus les références isotoniques en portion individuelle, qui privilégient les marges en valeur. Les boissons isotoniques, souvent conditionnées en petites bouteilles et sachets, sont stratégiquement placées à hauteur des yeux dans les réfrigérateurs, capitalisant sur les achats impulsifs. Les distributeurs, en quête de saveurs exclusives, fragmentent leurs listes de références. Cette stratégie génère non seulement des ruptures de stock dues à la rareté perçue, mais gonfle également les marges bénéficiaires. En Asie du Sud-Est, l'expansion de la logistique de la chaîne du froid surmonte les défis liés aux boissons prêtes à consommer, réduisant la dépendance antérieure de la région aux boissons en poudre, notamment dans ses climats tropicaux. Parallèlement, les distributeurs automatiques intelligents installés dans les salles de sport et sur les campus contournent les circuits de gros traditionnels, améliorant significativement les revenus nets des marques en vente directe aux consommateurs qui s'imposent dans la distribution physique. Ces tendances illustrent collectivement l'évolution de la dynamique du marché des boissons isotoniques dans différentes régions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des eaux fonctionnelles aromatisées | -0.5% | Mondial, particulièrement en Amérique du Nord et en Europe où les segments des eaux premium sont matures | Court terme (≤ 2 ans) |

| Contrôle réglementaire strict et délais d'approbation des nouveaux ingrédients | -0.3% | Amérique du Nord (FDA), Europe (EFSA), avec des répercussions sur les marchés d'Asie-Pacifique adoptant des cadres similaires | Long terme (≥ 4 ans) |

| Préoccupations liées aux microplastiques dans les bouteilles PET à usage unique | -0.4% | Europe et Amérique du Nord en tête de l'action réglementaire, sensibilisation émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Surconsommation d'électrolytes entraînant des avertissements sanitaires | -0.2% | Mondial, avec un contrôle accru sur les marchés promouvant les boissons isotoniques pour un usage non sportif | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des eaux fonctionnelles aromatisées

Les eaux enrichies en vitamines, offrant les bénéfices isotoniques avec une teneur réduite en sucre, attirent les utilisateurs occasionnels qui n'ont pas besoin d'une reconstitution rapide du glycogène. Pendant ce temps, l'attrait naturel en électrolytes de l'eau de coco séduit les adeptes du yoga méfiants vis-à-vis des additifs synthétiques. À mesure que les rayons des épiceries évoluent, les eaux fonctionnelles très demandées supplantent fréquemment les références isotoniques, et le marketing de l'eau alcaline brouille les catégories d'hydratation, rendant la navigation plus difficile pour les acheteurs et réduisant la part des produits isotoniques. Par ailleurs, les coffrets bien-être par abonnement intègrent désormais des eaux fonctionnelles, les intégrant harmonieusement dans les routines quotidiennes et s'éloignant des boissons traditionnellement dédiées au sport. Ce changement illustre la préférence croissante des consommateurs pour des solutions d'hydratation polyvalentes plutôt que pour des boissons sportives de niche. Les marques d'eaux fonctionnelles s'appuient de plus en plus sur des stratégies marketing axées sur la santé pour élargir leur base de consommateurs.

Contrôle réglementaire strict et délais d'approbation des nouveaux ingrédients

Les examens GRAS de la FDA peuvent prendre jusqu'à deux ans, retardant les lancements dépendant de nouveaux complexes d'électrolytes. Les approbations de nouveaux aliments de l'EFSA nécessitent des dossiers complets, conduisant à des formules spécifiques à chaque région qui font grimper les coûts de production[3]Source : Autorité européenne de sécurité des aliments, "Orientations administratives pour la préparation des demandes de nouveaux aliments dans le contexte de l'article 10 du règlement (UE) 2015/2283," efsa.onlinelibrary.wiley.com . Les avertissements sur la teneur en sodium en face avant des emballages limitent les allégations de performance, incitant les étiquettes à adopter une terminologie plus générique de type « rafraîchissement ». De nombreuses marques plus petites, à court de capitaux pour financer des essais cliniques, voient leurs pipelines d'innovation dans le secteur des boissons isotoniques bloqués. Après le Brexit, des réglementations nationales divergentes nécessitent des unités de gestion des stocks à double étiquetage, ajoutant de la complexité à la chaîne d'approvisionnement européenne. Par ailleurs, la demande croissante de produits à étiquette propre pousse les fabricants à reformuler leurs offres. Cette tendance est encore amplifiée par la sensibilisation croissante des consommateurs à la transparence des ingrédients et aux bénéfices pour la santé. L'accent croissant sur la durabilité pousse également les entreprises à adopter des solutions d'emballage écologiques. En outre, les avancées technologiques en matière d'ingrédients permettent le développement de boissons isotoniques plus efficaces et plus fonctionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la poudre progresse grâce à l'économie de la portabilité

En 2025, les liquides dominaient le marché des boissons isotoniques, captant une part robuste de 70,32 %. Leur prééminence est renforcée par des placements stratégiques dans des lieux à forte impulsion d'achat tels que les réfrigérateurs des salles de sport, les kiosques des stades et les épiceries de proximité, où l'attrait de la consommation immédiate stimule les achats. Les acteurs majeurs, dont Gatorade, consolident ce segment avec des portefeuilles diversifiés, cultivant des écosystèmes de marque et favorisant la fidélité des consommateurs. Même si la durabilité gagne du terrain, les références liquides bénéficient d'un avantage décisif en termes de disponibilité constante et de goût, propulsant une croissance régulière des volumes sur les marchés matures. La commodité des formats prêts à consommer renforce encore leur attrait auprès des consommateurs contraints par le temps. De plus, des campagnes marketing agressives et des parrainages lors d'événements sportifs continuent de renforcer leur visibilité et leur domination sur le marché.

Les poudres émergent comme le segment à la croissance la plus rapide, avec un CAGR projeté de 5,19 % jusqu'en 2031. Cette hausse est largement attribuée aux millennials qui se tournent vers des sticks économiques et optimisés pour les voyages, ainsi que vers des modèles d'abonnement qui promeuvent les bouteilles rechargeables et garantissent des flux de revenus réguliers. La faible empreinte logistique des poudres résonne avec les initiatives de neutralité carbone des entreprises, amplifiant leur attrait sur le marché. De plus, la nature prête à mélanger permet aux utilisateurs d'adapter leurs boissons en fonction de leur taux de transpiration individuel ou de l'intensité de l'exercice, apportant une touche de personnalisation technique. Le segment bénéficie également d'une sensibilisation croissante des consommateurs à la réduction des plastiques à usage unique. Par ailleurs, les avancées en technologie des arômes aident les marques à répondre aux préoccupations gustatives, rendant les poudres plus attrayantes pour un public plus large.

Par type d'emballage : les mandats de durabilité propulsent les sachets

En 2025, les bouteilles dominaient le marché des boissons isotoniques, captant 58,74 % du volume total. Leur popularité découle de leur commodité et de leur refermeabilité, notamment dans des environnements comme les salles de sport où les utilisateurs boivent par intermittence pendant l'entraînement. Même face aux défis de durabilité, les bouteilles PET rigides dominent les canaux de distribution, grâce à des lignes de remplissage établies, une disponibilité généralisée et une forte confiance des consommateurs. Bien que les systèmes de consigne dans des pays comme l'Allemagne introduisent des coûts supplémentaires, les avancées dans les films barrières mono-matériaux promettent une meilleure recyclabilité, garantissant que ces bouteilles restent essentielles dans les portefeuilles de marques. De plus, leur capacité à maintenir l'intégrité du produit et la durée de conservation renforce encore leur position sur le marché. Ainsi, les bouteilles constituent l'élément fondamental dans le monde diversifié des emballages isotoniques.

Les sachets sont appelés à être le format d'emballage à la croissance la plus rapide, avec un CAGR projeté de 5,90 % jusqu'en 2031. Leur attrait réside dans des économies de poids de matériaux de 60 à 70 % et une réduction des émissions liées au fret. Les marques capitalisent sur les analyses du cycle de vie des sachets qui mettent en évidence des empreintes carbone du berceau au rayon plus faibles, un argument de vente pour les distributeurs soucieux des impacts de portée 3. Avec des designs premium comme les finitions matte et les bouchons sport, les marques cherchent à faire évoluer la perception des sachets, passant de « boisson pour enfants » à un choix pour les adultes passionnés de performance. Parallèlement, l'accessibilité et la portabilité des sachets séduisent les consommateurs plus jeunes et éco-responsables, renforçant leur popularité sur les marchés développés et émergents. De plus, leur adaptabilité à diverses tailles et formats de produits renforce leur attrait auprès de segments de consommateurs diversifiés. En conséquence, les sachets se forgent une réputation de choix d'emballage écologique et polyvalent par excellence dans l'univers des boissons isotoniques.

Par canaux de distribution : le commerce électronique perturbe les intermédiaires traditionnels

En 2025, les supermarchés ont consolidé leur statut de principal canal de distribution pour les boissons isotoniques, commandant une part de marché de 48,15 %. Leur portée étendue, leur confiance établie et leur présence marquée en magasin les positionnent comme des acteurs essentiels dans les achats des ménages, notamment pour les références liquides en multi-packs. Les grandes enseignes de distribution cultivent la fidélité des acheteurs en proposant des variantes de saveurs exclusives et des promotions groupées, renforçant la valeur de la catégorie par rapport aux segments de boissons concurrents. Si les épiceries de proximité répondent aux achats impulsifs, les points de vente spécialisés en nutrition offrent des ventes guidées par des experts, illustrant la diversité du paysage de la distribution. Même avec l'essor des plateformes numériques, les supermarchés continuent d'être la pierre angulaire de la visibilité des marques et des volumes auprès des consommateurs grand public. Cette domination est encore soutenue par leur capacité à négocier des prix compétitifs avec les fournisseurs, garantissant l'accessibilité financière pour les consommateurs finaux.

Le commerce en ligne émerge comme le canal à la croissance la plus rapide, avec des projections indiquant une expansion à un CAGR de 9,11 % jusqu'en 2031. Les plateformes de commerce électronique sont désormais à l'avant-garde des lancements de marques, s'appuyant sur les réseaux sociaux, notamment TikTok, pour évaluer la traction avant d'entrer dans des collaborations avec des points de vente physiques. Les modèles de vente directe aux consommateurs renforcent l'engagement des consommateurs grâce à des programmes de fidélité, des assortiments d'essai personnalisés et des applications de suivi de l'hydratation. Des algorithmes avancés personnalisent non seulement les expériences, mais optimisent également les cycles de réapprovisionnement et suggèrent des formats de plus grande taille aux utilisateurs réguliers, augmentant la consommation des ménages. Pour maintenir l'engagement des abonnés, les distributeurs numériques introduisent des saveurs saisonnières limitées, soulignant le rôle du commerce en ligne comme pôle d'innovation pour le marché des boissons isotoniques. De plus, la commodité de la livraison à domicile accélère encore l'adoption des canaux en ligne auprès des consommateurs contraints par le temps.

Analyse géographique

En 2025, l'Amérique du Nord représentait 52,10 % de la consommation mondiale, portée par une longue tradition de boissons sportives et une culture du sport universitaire qui favorise un engagement continu envers les marques. Aux États-Unis, les règles fragmentées sur les droits NIL des athlètes permettent aux marques émergentes de capter des parts de marché en se connectant aux bases de fans locales. Pendant ce temps, les emballages bilingues au Canada et les avertissements sur la teneur en sodium au Mexique introduisent des coûts de conformité souvent sous-estimés par les petits entrants américains, renforçant ainsi les avantages des acteurs établis. En Amérique du Sud, si les pharmacies dominent, Electrolit s'appuie sur sa crédibilité médicale pour maintenir sa part de marché, même si les salles de sport prônent des alternatives moins sucrées. La dépendance de la région aux canaux de distribution traditionnels renforce encore la domination des marques établies.

L'Europe navigue sur une ligne de crête, équilibrant les réglementations strictes de l'EFSA sur les allégations avec les ambitions d'économie circulaire. Ce double objectif stimule non seulement la demande de cartons, mais soutient également une croissance modeste du marché des boissons isotoniques. En Allemagne et dans les pays nordiques, les frais de consigne font monter les prix du PET, accélérant le passage aux sachets. Les sports de plein air diversifiés de l'Europe du Sud, du cyclisme au beach-volley, garantissent des volumes réguliers tout au long de l'année. Cette régularité contribue à compenser le ralentissement hivernal en Europe du Nord, où les activités de remise en forme en intérieur entraînent une réduction globale de la transpiration. Par ailleurs, l'accent mis par la région sur la durabilité continue de façonner les innovations en matière d'emballage et les préférences des consommateurs.

Le Moyen-Orient et l'Afrique sont en passe de dépasser le reste du monde avec un taux de croissance CAGR de 8,31 % s'étendant jusqu'en 2031. Cette poussée est alimentée par les méga-projets du Golfe, qui construisent non seulement des cités sportives, mais attirent également des ligues mondiales pour une visibilité accrue. En Afrique subsaharienne, où la sensibilité aux prix est forte et les coûts de transport élevés, les sticks en poudre trouvent faveur. Pendant ce temps, les sachets, souvent transportés par des flottes de motos, atteignent commodément les kiosques informels situés au-delà du commerce moderne. La jeune population croissante de la région et la participation sportive en hausse contribuent davantage à l'expansion rapide du marché. Le paysage Asie-Pacifique est une tapisserie de contrastes : Pocari Sweat jouit d'un statut quasi médical au Japon, les importations premium prospèrent dans la culture des salles de sport en Chine, et la préférence de l'Inde penche vers les poudres locales dans son économie axée sur les sachets. Malgré la petite population de l'Australie qui plafonne les volumes absolus, sa culture du surf et du triathlon garantit une dépense par habitant élevée en boissons isotoniques. La sensibilisation croissante à la santé dans la région stimule également la demande d'options fonctionnelles et faibles en sucre.

Paysage concurrentiel

Le marché présente une concentration modérée, les acteurs de premier plan commandant la majorité des parts, tandis que les challengers parviennent à se tailler des niches rentables. PepsiCo renforce Gatorade avec des extensions axées sur la science comme Gatorlyte. Cependant, la multiplication des extensions de gamme apparaît davantage comme une tactique défensive de « blocage des rayons » que comme une véritable impulsion vers de nouveaux usages. BodyArmor de Coca-Cola, soutenu par des co-propriétaires célèbres, cible un public plus jeune, étendant sa portée au-delà du cœur de cible démographique de Gatorade. L'entreprise investit massivement dans des campagnes vidéo sur les réseaux sociaux pour amplifier son authenticité. Cette dynamique concurrentielle souligne l'importance de l'innovation et du marketing ciblé pour maintenir le leadership sur le marché.

Les acquisitions de Nuun et Liquid I.V. par Nestlé illustrent une approche stratégique de portefeuille, englobant comprimés, poudres et liquides. Cette stratégie vise à optimiser les opportunités multi-formats au sein du secteur des boissons isotoniques. La collaboration de Prime Hydration avec l'UFC illustre comment les marques nées sur le numérique peuvent bouleverser les séquences de lancement traditionnelles, générant un buzz de rupture de stock sur TikTok avant de sécuriser des accords avec les distributeurs grand public. Des marques comme Science in Sport et BioSteel ciblent les athlètes d'endurance d'élite, proposant des ratios de sodium en micro-dosage validés en laboratoire. Ces offres, disponibles dans les magasins spécialisés, séduisent les cyclistes et coureurs sérieux. La diversité croissante des formats de produits et des stratégies marketing reflète la capacité d'adaptation du secteur aux préférences évolutives des consommateurs.

L'expertise réglementaire constitue un avantage concurrentiel. Les multinationales peuvent financer des essais cliniques sur des sujets humains et maintenir des formulations doubles pour les régions EFSA et FDA. En revanche, les startups recourent fréquemment à la co-fabrication sous des accords de marque blanche, ce qui peut restreindre l'innovation en matière d'ingrédients. L'orientation technologique du secteur se tourne vers les kits d'analyse de la transpiration à domicile. Ces kits, en fournissant des recommandations de dosage via des applications, orientent le marché des boissons isotoniques vers un avenir de souscriptions à la nutrition personnalisée. Par ailleurs, les investissements stratégiques dans la recherche et le développement en matière d'emballage, illustrés par la collaboration de PepsiCo avec des innovateurs en films durables, soulignent l'importance croissante de la conformité environnementale. La durabilité devenant un facteur critique, les entreprises doivent équilibrer innovation et responsabilité environnementale pour assurer une croissance à long terme.

Leaders du secteur des boissons isotoniques

The Coca-Cola Company

PepsiCo Inc.

Herbalife International Inc

Suntory Holdings Limited

Bright Lifecare Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Evocus a fait ses débuts sur le marché des boissons prêtes à consommer, dévoilant une nouvelle boisson électrolytique. Baptisée Hydration IV, la boisson est disponible en quatre saveurs : Myrtille, Mandarine, Canneberge, et Citron vert & Yuzu. Commercialisée comme un produit à étiquette propre, Hydration IV se distingue par une formulation sans sucres ajoutés, sans caféine, sans conservateurs et sans colorants artificiels.

- Janvier 2025 : Celsius a lancé Celsius Hydration, une poudre électrolytique à la fois sans caféine et sans sucre. Disponible en saveurs comme Punch aux fruits et Citron vert, ce produit est enrichi en vitamines B et en électrolytes clés — magnésium, potassium et sodium — visant à améliorer l'hydratation des passionnés de fitness et des utilisateurs du quotidien.

- Octobre 2024 : Dans un mouvement stratégique, Keurig Dr Pepper a acquis une participation de 60 % dans Ghost, un producteur de boissons énergétiques. Cette acquisition renforce non seulement la gamme de boissons rafraîchissantes de Keurig, mais tire également parti de la popularité croissante des boissons énergétiques, notamment auprès des jeunes.

- Juin 2024 : Dans une démarche adaptée à la jeunesse, Sponsor a lancé la première boisson « Sponsor Isotonic » de Thaïlande, affichant une formule « Moins sucrée, rafraîchissement rapide ».

Portée du rapport mondial sur le marché des boissons isotoniques

Les boissons isotoniques sont un type de boisson sportive spécialement formulée pour aider les athlètes à se réhydrater pendant ou après l'exercice et contiennent de 40 g à 80 g de glucides par litre. Elles contiennent également un niveau égal de sel et de sucre nécessaire à l'organisme humain pour stimuler l'énergie. Le marché des boissons isotoniques est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en liquide, poudre et autres types de produits. Sur la base du canal de distribution, le marché étudié est segmenté en ligne et hors ligne. Le marché est segmenté par géographie en Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur (USD) pour tous les segments susmentionnés.

| Liquide |

| Poudre |

| Autres (gels) |

| Bouteille |

| Canettes |

| Sachets |

| Cartons aseptiques |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Liquide | |

| Poudre | ||

| Autres (gels) | ||

| Type d'emballage | Bouteille | |

| Canettes | ||

| Sachets | ||

| Cartons aseptiques | ||

| Canaux de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des boissons isotoniques en 2026 ?

Le marché a atteint 18,05 milliards USD en 2026

Quelle région est en tête des ventes actuelles ?

L'Amérique du Nord détenait une part de revenus de 52,10 % en 2025 et reste le principal contributeur régional

Quel segment connaît la croissance la plus rapide par emballage ?

Les sachets devraient se développer à un CAGR de 5,90 % jusqu'en 2031 grâce à leurs avantages en matière de durabilité

À quelle vitesse les canaux en ligne se développent-ils ?

Le commerce en ligne progresse à un CAGR de 9,11 % à mesure que les abonnements s'imposent dans les principales nations consommatrices

Dernière mise à jour de la page le: