Taille et part de marché de la surveillance maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.44 Milliards de dollars |

| Taille du Marché (2031) | 38.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

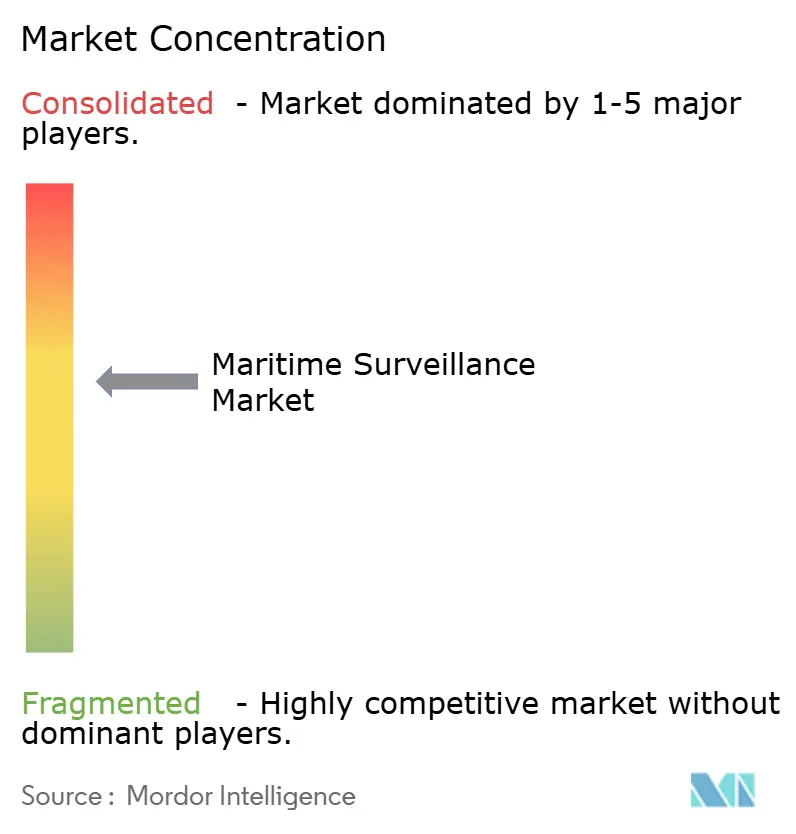

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance maritime par Mordor Intelligence

La taille du marché de la surveillance maritime en 2026 est estimée à 27,44 milliards USD, en progression par rapport à la valeur de 2025 de 25,71 milliards USD, avec des projections pour 2031 indiquant 38,02 milliards USD, soit une croissance à un TCAC de 6,74 % sur la période 2026-2031. L'intensification de la coercition en zone grise dans les zones économiques exclusives, la modernisation navale accélérée et l'adoption d'essaims ISR autonomes soutiennent cette dynamique. Les gouvernements accordent la priorité aux architectures de fusion de capteurs qui compressent les délais de détection-engagement, tandis que les points d'étranglement liés au contrôle des exportations stimulent le codéveloppement allié de capteurs avancés. La demande se tourne vers des couches de commandement et contrôle (C2) définies par logiciel qui orchestrent des flux de données multi-domaines à la vitesse d'un réseau d'engagement, stimulant les achats d'outils d'analyse assistés par IA. Parallèlement, les pressions liées aux coûts du cycle de vie encouragent des mises à niveau modulaires qui réutilisent les coques tout en intégrant de nouveaux radars ou des processeurs connectés au cloud, créant des opportunités de retrofit pour les acteurs principaux et les éditeurs de logiciels de rang 2.

Principaux enseignements du rapport

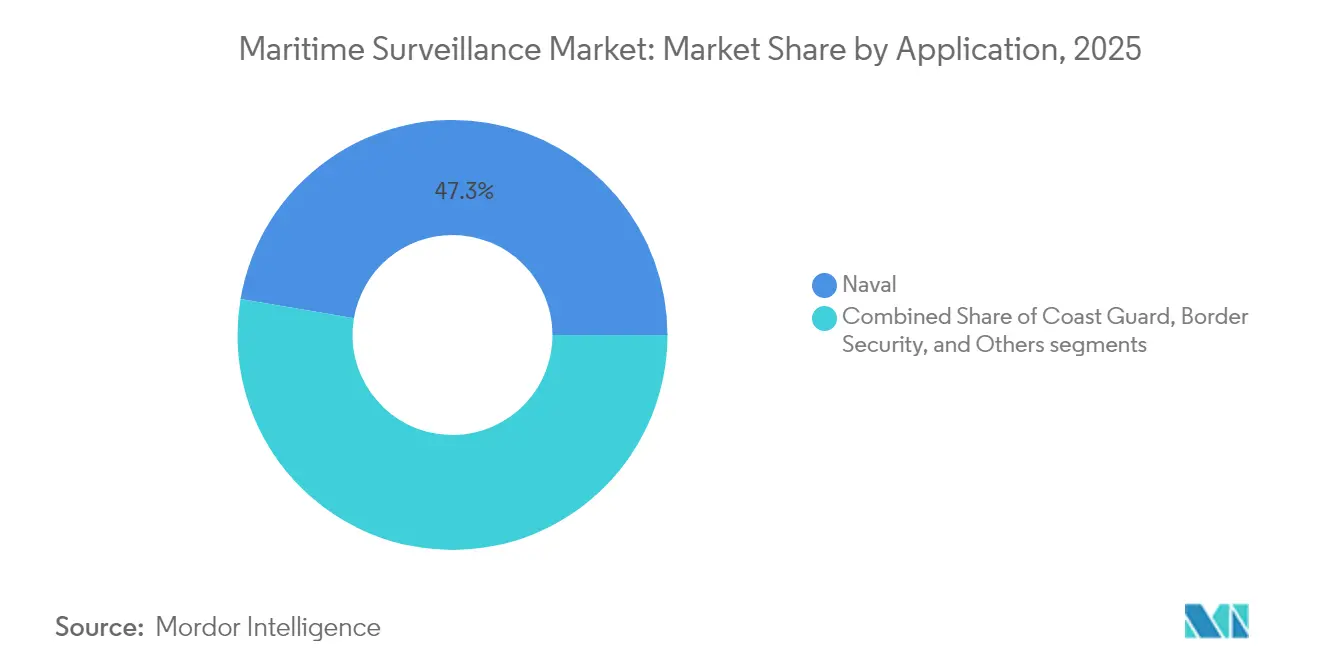

- Par application, les opérations navales ont représenté une part de revenus de 47,32 % en 2025 ; la sécurité des frontières devrait progresser à un TCAC de 8,05 % jusqu'en 2031.

- Par plateforme, les installations côtières/fixes ont capté 38,40 % de la part de marché de la surveillance maritime en 2025, tandis que les systèmes aéroportés progressent à un TCAC de 8,28 % jusqu'en 2031.

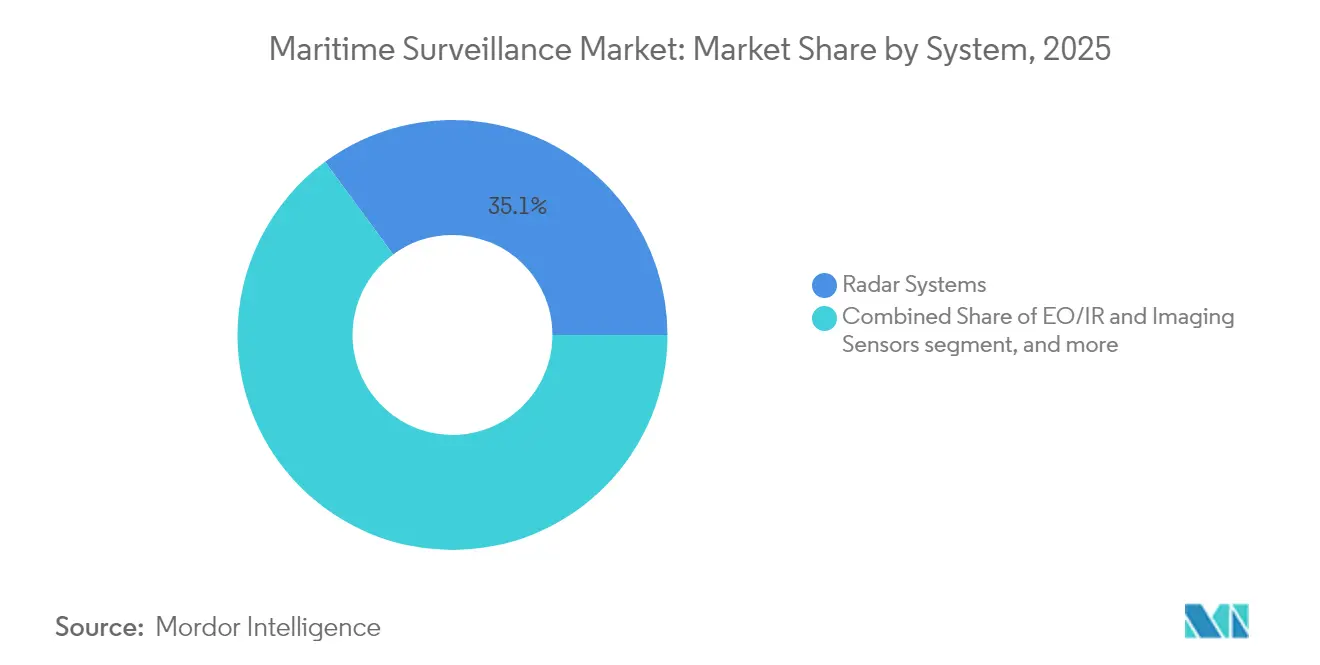

- Par système, le radar représentait une part de 35,10 % du marché de la surveillance maritime en 2025, et les logiciels C2/analytiques intégrés progressent à un TCAC de 8,76 % jusqu'en 2031.

- Par composant, le matériel détenait une part de 64,60 % du marché de la surveillance maritime en 2025 ; le logiciel a enregistré la croissance la plus rapide avec un TCAC de 9,12 %.

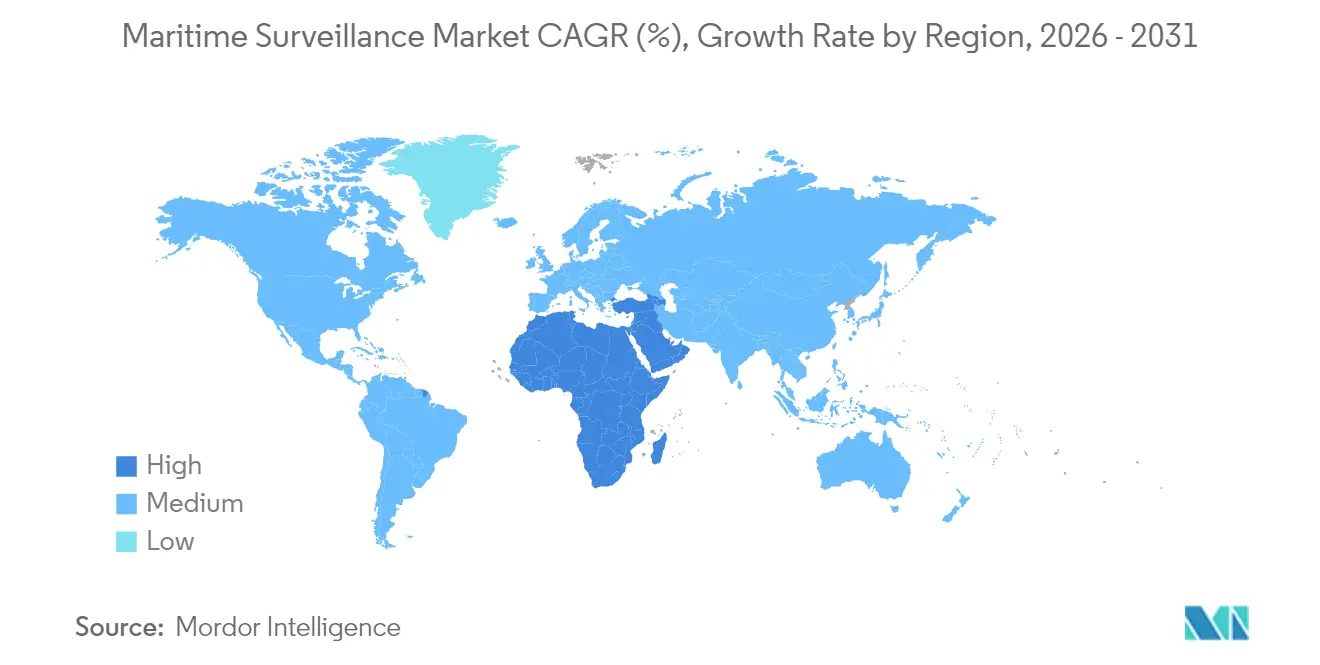

- Par géographie, l'Amérique du Nord détenait une part de 35,10 % du marché de la surveillance maritime en 2025, tandis que le Moyen-Orient et l'Afrique ont enregistré un TCAC de 8,94 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance maritime

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coercition maritime en zone grise et zones économiques exclusives contestées | +1.2% | Cœur Asie-Pacifique, répercussions vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Course à la modernisation navale en Indo-Pacifique | +1.5% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥4 ans) |

| Déploiement rapide d'essaims ISR-frappe autonomes | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤2 ans) |

| Fusion de capteurs assistée par IA pour la vitesse du réseau d'engagement | +1.1% | Mondial, marchés militaires avancés | Moyen terme (2-4 ans) |

| Mises à niveau des radars d'alerte précoce à l'ère hypersonique | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Couche ISR spatial-maritime pour les opérations tous domaines combinés | +1.3% | Mondial, nations disposant de capacités spatiales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coercition maritime en zone grise et zones économiques exclusives contestées

Les États exploitent des tactiques non cinétiques en deçà des seuils de conflit pour affirmer leurs revendications, comme en témoignent les manœuvres des milices navales en mer de Chine méridionale.[1]Source : Centre d'études stratégiques et internationales, "Terrain dangereux : la pêche en mer de Chine méridionale," csis.org Une surveillance continue permettant de distinguer les chalutiers de pêche des coques de milices clandestines est donc indispensable. L'Accord de coopération en matière de défense renforcée soutient l'acquisition par les Philippines de réseaux de capteurs surface-air permanents pour assurer la corrélation avec des actifs non habités.[2]Source : Département de la Défense nationale des Philippines, "La mise en œuvre de l'EDCA renforce la sécurité maritime," dnd.gov.ph Cet environnement stimule les commandes de radars côtiers haute résolution, de détection de falsification AIS et d'outils d'analyse des habitudes de comportement signalant une présence stationnaire anormale.

Course à la modernisation navale en Indo-Pacifique

Les budgets de défense régionaux augmentent de 7,2 % par an, finançant des groupes de porte-avions, des destroyers et des missiles à longue portée qui dépendent de dorsales de surveillance résilientes. Le Japon intègre des mâts radar multifonctions pour les missions de contre-frappe, tandis que le programme de sous-marins AUKUS de l'Australie spécifie un réseau de réseaux acoustiques reliés à des relais spatiaux.[3]Source : Département australien de la Défense, "Mise à jour de l'avancement du programme de sous-marins AUKUS," defence.gov.au Les mandats d'interopérabilité imposent des systèmes de mission à architecture ouverte, propulsant la demande sur le marché de la surveillance maritime en faveur de suites modulaires configurables de manière souveraine.

Déploiement rapide d'essaims ISR-frappe autonomes

Les tests du programme américain Ghost Fleet Overlord ont validé des navires de surface non habités capables de s'auto-organiser à travers les théâtres d'opérations. La logique d'essaim optimise le positionnement des capteurs, multipliant les empreintes de surveillance sans besoin équivalent en personnel. Les opérateurs offshore commerciaux reproduisent ce schéma avec des AUV autonomes pour l'inspection de pipelines, illustrant une convergence civil-militaire qui élargit le marché de la surveillance maritime. Les moteurs de fusion péri-nuagique qui ingèrent des dizaines de flux à faible consommation dépassent désormais les capacités des analystes humains, valorisant davantage le logiciel.

Fusion de capteurs assistée par IA pour la vitesse du réseau d'engagement

Les menaces hypersoniques compriment les boucles de décision à quelques secondes, poussant à l'adoption de classificateurs par apprentissage automatique qui trient les entrées multibandes à la vitesse d'une machine. L'Initiative des systèmes non habités maritimes de l'OTAN promeut des modèles de données fédérés permettant aux alliés de partager des pistes en temps réel. Les fournisseurs intégrant une IA explicable gagnent un avantage concurrentiel, les clients insistant sur la garantie d'un opérateur humain dans la boucle sans pour autant perdre en rapidité.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Points d'étranglement liés au contrôle des exportations sur les capteurs avancés | -0.7% | Mondial, nations non alliées | Court terme (≤2 ans) |

| Lacunes d'interopérabilité C2 multi-domaines | -0.6% | Mondial, opérations de coalition | Moyen terme (2-4 ans) |

| Coût élevé du cycle de vie des radars AESA et compatibles DEW | -0.8% | Mondial, contraintes budgétaires | Long terme (≥4 ans) |

| Expansion de la surface d'attaque cyber dans les flottes en réseau | -0.5% | Mondial, marines avancées | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Points d'étranglement liés au contrôle des exportations sur les capteurs avancés

Les points d'étranglement liés au contrôle des exportations sur les capteurs avancés continuent de fragmenter les filières d'approvisionnement. Dans le cadre de la réglementation américaine sur le trafic international d'armes (ITAR) et des listes de contrôle des biens à double usage de l'Union européenne (UE), les amplificateurs de puissance en nitrure de gallium (GaN), les récepteurs à très faible bruit et les puces à mémoire numérique de radiofréquence sont traités comme des actifs stratégiques. Les licences pour ces composants peuvent prendre 12 à 18 mois et contiennent souvent des clauses de réexportation strictes qui compliquent les programmes d'intégration multinationale. En conséquence, les marines alliées sécurisent en priorité les réseaux AESA de nouvelle génération et les processeurs résistants à la guerre électronique, tandis que les acheteurs non alignés sont orientés vers des conceptions héritées moins performantes. Pour combler cet écart, plusieurs chantiers navals d'Asie-Pacifique et du Moyen-Orient ont lancé des lignes de coproduction, associant l'assemblage local à la fabrication de semi-conducteurs de rang 2, semant ainsi les graines de futures coentreprises susceptibles de contourner à terme les points d'étranglement actuels.

Lacunes d'interopérabilité C2 multi-domaines

Les lacunes d'interopérabilité C2 multi-domaines découlent de décennies de formats de données propres à chaque plateforme, de flux vidéo gourmands en bande passante et de suites de chiffrement incompatibles. Les navires anciens diffusent encore des fichiers de pistes dans des formats de messages propriétaires que les nouveaux actifs non habités ne peuvent pas analyser, obligeant les opérateurs à utiliser des traducteurs de protocoles qui ajoutent de la latence et risquent de tronquer les données en période de pointe. Bien que le cadre de mise en réseau des missions fédérées de l'OTAN définisse une norme commune, sa mise en œuvre varie selon les pays, et les exercices en coalition révèlent régulièrement des incohérences de schémas qui retardent les solutions de ciblage fusionnées. Ces problèmes s'aggravent à mesure que les forces maritimes tentent de se synchroniser avec les capteurs spatiaux, cyber et terrestres, révélant que les correctifs techniques doivent s'accompagner d'une gouvernance soutenue et de réformes d'accréditation cyber pour offrir une véritable image tous domaines combinés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la dominance navale stimule la montée en puissance de la sécurité des frontières

Les missions navales ont généré 12,16 milliards USD de la taille du marché de la surveillance maritime en 2025 et ont conservé une position dominante à 47,32 % grâce à la modernisation des flottes des États-Unis, de la Chine et de l'Inde. Les destroyers riches en capteurs se connectent aux relais spatiaux pour étendre les horizons de détection, tandis que les ailes aériennes de porte-avions intègrent des nacelles EO/IR assistées par IA pour les opérations de contrôle maritime. Le secteur de la surveillance maritime voit également des navires de surface non habités (NSN) à haute endurance intégrés aux réseaux de combat, réduisant le coût de couverture au kilomètre. La sécurité des frontières trace la voie de la croissance avec un TCAC de 8,05 %, les nations côtières automatisant l'interdiction des migrations et les patrouilles anti-contrebande grâce à des radars côtiers fusionnés avec des flux de drones.

Les ports commerciaux, les pêcheries et les exploitants d'énergie offshore adoptent des suites de surveillance à double usage, bénéficiant des retombées de la R&D. Les agences environnementales exploitent des classificateurs IA initialement codés pour la détection de sous-marins afin de signaler les rejets illégaux. Cette convergence élargit la base d'acheteurs, agrandissant le marché de la surveillance maritime même là où les budgets de défense stagnent.

Par plateforme : les systèmes aéroportés accélèrent au-delà de l'infrastructure côtière

Les sites côtiers et fixes représentaient 38,40 % de la part de marché de la surveillance maritime en 2025, ancrés par des radars transhorizon longue portée protégeant les détroits et les frontières des zones économiques exclusives. Pourtant, les actifs aéroportés dépassent les nœuds stationnaires avec un TCAC de 8,28 %, les mises à niveau du P-8 Poséidon et les achats de drones se multipliant. Le secteur de la surveillance maritime adopte des drones à faible coût d'attrition qui stationne plus de 24 heures, transmettant les détections via satcom à des centres d'opérations distribués.

Les navires de surface intègrent des radars à faible probabilité d'interception et des tourelles EO montées sur pont, étendant les arcs de détection pour les réseaux létaux distribués. Les réseaux acoustiques sous-marins cartographient les routes hélicoïdales des sous-marins diesel-électriques silencieux, bien que le coût en capital limite leur adoption aux grandes marines. À mesure que les coûts de l'ISR aéroporté diminuent, les États de taille plus modeste passent directement à la couverture aérienne plutôt qu'à l'érection coûteuse de tours côtières, remodelant les schémas de dépenses géographiques au sein du marché de la surveillance maritime.

Par système : les outils d'analyse logicielle dépassent la domination du radar

Compte tenu de sa valeur de suivi par tous les temps, le radar détient toujours une part de 35,10 % du marché de la surveillance maritime. Cependant, les suites C2 et d'analyse intégrées progressent de 8,76 % par an, les marines accordant la priorité aux systèmes cognitifs qui allègent la charge des opérateurs. Un middleware agnostique aux capteurs ingère des images radar, sonar, AIS et satellitaires pour construire des tableaux maritimes uniques. Les fournisseurs se différencient par la détection d'anomalies en temps réel, la suppression des fausses alarmes et les algorithmes prédictifs de cours d'action.

Les charges utiles EO/IR fournissent une identification positive, alimentant une IA de classification migrant depuis les piles de perception des véhicules autonomes. Les chaînes sonar détectent les menaces contre les infrastructures sous-marines, tandis que des réseaux RF passifs tels que TwInvis exploitent les émissions civiles pour localiser les aéronefs furtifs sans émettre. Cette demande multi-phénoménologique dynamise le segment logiciel du secteur de la surveillance maritime, convertissant les flux de données matérielles en avantage décisionnel.

Par composant : la révolution logicielle transforme un marché centré sur le matériel

Le matériel a conservé 64,60 % du marché de la surveillance maritime en 2025 en raison des antennes et des cardans stabilisés à forte intensité capitalistique. Néanmoins, les revenus du logiciel croissent de 9,12 % par an, reflétant des pipelines péri-nuagiques déployant des micro-services en mer. Les mises à jour des modèles d'IA enrichissent les bibliothèques de menaces sans nécessiter de périodes d'immobilisation à sec, maintenant la pertinence des plateformes. Cette évolution s'aligne sur le souhait des clients de disposer d'API ouvertes évitant la dépendance à un fournisseur, obligeant les acteurs principaux à ouvrir leurs bus propriétaires ou à risquer d'être supplantés par des éditeurs de logiciels indépendants agiles.

Les pipelines DevSecOps cybersécurisés émergent comme éléments de différenciation ; les marines exigent des nomenclatures logicielles et une analyse continue des vulnérabilités. En conséquence, le marché de la surveillance maritime valorise désormais les organismes de certification et les laboratoires de tests par jumeau numérique au même titre que les bancs d'essai physiques.

Analyse géographique

L'Amérique du Nord a conservé 35,10 % de la part de marché de la surveillance maritime en 2025, soutenue par des dépenses annuelles de modernisation de 19 milliards USD de la Marine américaine et des Garde-côtes américains. Les opérations maritimes distribuées reposent sur des combattants de surface riches en capteurs, tandis que les Garde-côtes équipent les patrouilleurs hauturiers de systèmes AESA et d'outils d'analyse assistés par IA pour la lutte anti-narcotiques. Le Canada finance Polar Epsilon Next pour surveiller les voies maritimes arctiques en dégel via des images RADARSAT-Constellation téléchargées vers Halifax. Le Mexique intègre des radars côtiers avec des drones pour endiguer les semi-submersibles chargés de drogue.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 8,94 %, les États du CCG protégeant les routes pétrolières du détroit d'Ormuz face aux incidents impliquant drones et mines. L'Arabie Saoudite intègre des packages de surveillance maritime dans les méga-projets côtiers de Vision 2030. Les Émirats arabes unis pionnirent des lignes de piquet de surface non habitées, tirant parti de partenariats étrangers pour le contrôle souverain des données. Israël déploie des embarcations de patrouille autonomes autour des plateformes gazières, associant des capteurs ELINT à des moteurs de corrélation IA. L'Afrique du Sud modernise sa chaîne de radars Kelvin pour surveiller la pêche illégale et la pollution liée aux navires au large du Cap.

L'Europe et l'Asie-Pacifique affichent une adoption régulière liée à des vecteurs de menaces spécifiques. L'Europe finance la surveillance et le sauvetage (SAR) en Méditerranée et la connaissance de la situation en Arctique grâce aux signaux PRS de Galileo pour le suivi chiffré des navires. La modernisation en Asie-Pacifique reste le pivot stratégique du marché de la surveillance maritime, mais la bifurcation liée au contrôle des exportations signifie que les alliés américains accèdent aux radars GaN tandis que les autres diversifient leurs sources vers des capteurs israéliens ou indigènes. Le Japon déploie des sonars OQQ-25 embarqués ; l'Australie sème des laboratoires d'IA souverains pour l'analyse de la guerre anti-sous-marine ; l'Inde déploie des chaînes de surveillance côtière dans le cadre du Projet Sagarmala.

Paysage concurrentiel

Le marché de la surveillance maritime est modérément concentré. Lockheed Martin, Elbit Systems et Thales ancrent le radar naval et le C2, bénéficiant de profondes filières de programmes classifiés. Les mouvements stratégiques de 2024 signalent un pivot vers le logiciel ; la mise à niveau Aegis de Lockheed à 1,2 milliard USD intègre les données satellitaires en temps réel. Thales a livré des radars Sea Fire à base de GaN, affichant une réduction de 25 % de la consommation d'énergie.

Les spécialistes de rang intermédiaire se développent par fusions et acquisitions : l'acquisition par Kongsberg de Maritime Robotics pour 85 millions USD lui confère la propriété intellectuelle des navires autonomes, tandis que L3Harris lance des suites de capteurs fusionnés par IA pour les mises à niveau du P-3. Des start-ups ciblent l'analyse en périphérie ; Terma s'associe à Microsoft Azure Government pour héberger des modèles d'IA maritime classifiés. La concurrence s'intensifie autour du radar passif et des réseaux maillés résilients aux cyberattaques, les intégrations TwInvis de HENSOLDT et ZPY-8 de Northrop illustrant le déplacement du poids de la R&D vers la détection multi-phénoménologique.

Le succès repose sur le respect des réglementations relatives aux exportations et à l'accréditation cyber. Les fournisseurs proposant des architectures ouvertes conformes à l'ITAR avec des bases de référence zéro confiance remportent les appels d'offres multinationaux. Les partenariats entre acteurs principaux et hyperscalers cloud visent à équilibrer la gestion classifiée avec le calcul élastique, façonnant la future structure du secteur de la surveillance maritime.

Leaders du secteur de la surveillance maritime

Thales Group

Kongsberg Gruppen ASA

Saab AB

Elbit Systems Ltd.

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Dassault Aviation a obtenu un contrat de la Direction générale de l'armement (DGA) pour la fourniture de cinq appareils Falcon 2000 Albatros dans le cadre du programme d'Avion de Surveillance et d'Intervention MARitime (AVSIMAR).

- Juillet 2025 : Le maître d'œuvre de défense Lockheed Martin a développé un système de radar à synthèse d'ouverture (SAR) propulsé par l'IA pour une surveillance maritime renforcée. La société a démontré des capacités de reconnaissance automatique de cibles lors d'essais en vol sur la côte ouest des États-Unis, intégrant un contrôle autonome des capteurs pour améliorer la détection et le suivi des cibles maritimes.

Périmètre du rapport mondial sur le marché de la surveillance maritime

La surveillance maritime implique la collecte, l'analyse, la fusion et le partage de données. L'information est captée par une grande variété de capteurs et de combinaisons de capteurs opérant dans divers segments du spectre (signaux électroniques, imagerie, communications et acoustique, entre autres).

Le rapport a été segmenté par application, composant, type et géographie. Par application, le marché est segmenté en naval, garde-côtière et autres. Le marché est segmenté par composants : radar, capteur, transpondeur et autres. Par type, le marché est segmenté en surveillance et suivi, détecteur et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique. Le rapport couvre également les tailles et prévisions de marché dans différentes régions géographiques. De plus, le rapport propose une prévision de marché représentée en millions USD. En outre, le rapport inclut diverses statistiques clés sur le statut du marché des principaux acteurs et fournit les principales tendances et opportunités en matière de surveillance maritime.

| Naval |

| Garde-côtière |

| Sécurité des frontières |

| Autres |

| Installations côtières/fixes |

| Navires de surface |

| Aéroporté (aéronef de patrouille maritime, drone) |

| Sous-surface (relais AUV/NSN) |

| Systèmes radar |

| Capteurs EO/IR et d'imagerie |

| Systèmes AIS et d'identification |

| Sonar et acoustique |

| Logiciel C2/analytique intégré |

| Communications et liaisons de données |

| Matériel |

| Logiciel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Naval | ||

| Garde-côtière | |||

| Sécurité des frontières | |||

| Autres | |||

| Par plateforme | Installations côtières/fixes | ||

| Navires de surface | |||

| Aéroporté (aéronef de patrouille maritime, drone) | |||

| Sous-surface (relais AUV/NSN) | |||

| Par système | Systèmes radar | ||

| Capteurs EO/IR et d'imagerie | |||

| Systèmes AIS et d'identification | |||

| Sonar et acoustique | |||

| Logiciel C2/analytique intégré | |||

| Communications et liaisons de données | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale du marché de la surveillance maritime en 2026 ?

La taille du marché de la surveillance maritime est évaluée à 27,44 milliards USD en 2026.

À quelle vitesse les revenus de la surveillance maritime croîtront-ils entre 2026 et 2031 ?

Les revenus agrégés devraient augmenter à un TCAC de 6,74 %, pour atteindre 38,02 milliards USD d'ici 2031.

Quel domaine d'application se développe le plus rapidement ?

La sécurité des frontières mène la croissance avec un TCAC de 8,05 % alors que les nations automatisent l'interdiction côtière et les patrouilles anti-contrebande.

Quel type de plateforme connaît la plus forte augmentation de la demande ?

Les plateformes aéroportées, y compris les aéronefs de patrouille maritime et les drones, progressent à un TCAC de 8,28 % jusqu'en 2031.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

Le Moyen-Orient et l'Afrique affichent le TCAC régional le plus rapide à 8,94 % en raison des investissements accrus dans la sécurité des voies pétrolières.

Quelle tendance technologique transforme les futures capacités de surveillance ?

La fusion de capteurs assistée par IA offrant des décisions à la vitesse du réseau d'engagement redéfinit les architectures de commandement et contrôle à travers les flottes.

Dernière mise à jour de la page le: