Taille et part du marché de la sécurité maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.02 Milliards de dollars |

| Taille du Marché (2031) | 44.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité maritime par Mordor Intelligence

La taille du marché de la sécurité maritime devrait passer de 24,67 milliards USD en 2025 à 28,02 milliards USD en 2026 et est prévue pour atteindre 44,29 milliards USD d'ici 2031, à un TCAC de 9,59 % sur la période 2026-2031. La demande se consolide autour de deux forces connexes qui façonnent les tendances d'adoption à court terme : les régulateurs et les assureurs qui s'orientent vers des certifications de cyber-résilience pour l'accès aux navires et aux installations, et la piraterie persistante dans les points de passage stratégiques qui pousse les opérateurs commerciaux à moderniser leurs systèmes de surveillance et de détection différés. La voie réglementaire se consolide à mesure que la modernisation du SMDSM et les règles cyber des sociétés de classification font de la connectivité permanente et du durcissement cybernétique des équipements une exigence de base plutôt qu'un choix. La pression de reroutage liée à l'intensification des risques de conflit a stimulé les indicateurs d'activité maritime et accéléré le déploiement d'actifs de patrouille autonomes et de suites de commandement reliées par satellite dans les voies maritimes sensibles.

Principaux enseignements du rapport

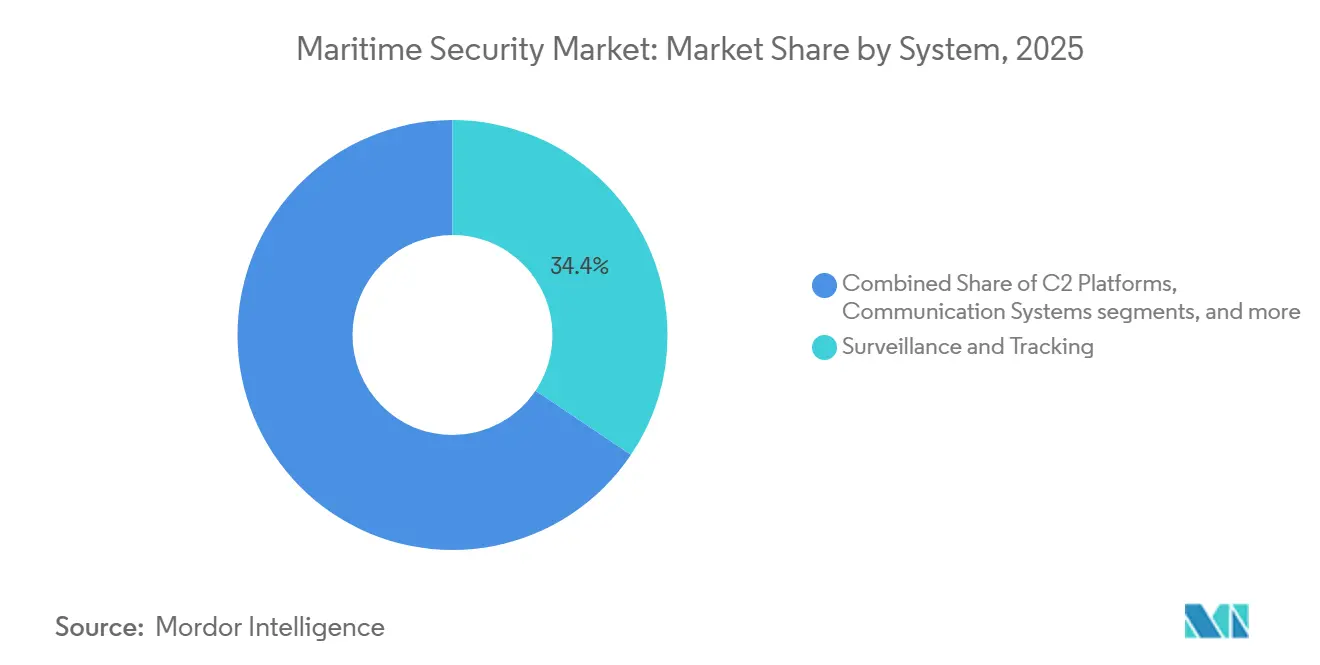

- Par système, la surveillance et le suivi ont représenté 34,41 % des parts de revenus en 2025, tandis que les systèmes de commandement et de contrôle (C2) devraient croître au TCAC le plus rapide de 11,28 % jusqu'en 2031.

- Par type, la sécurité des ports et des infrastructures critiques a représenté 48,78 % en 2025, tandis que la sécurité côtière et frontalière devrait se développer à un TCAC de 10,62 % jusqu'en 2031.

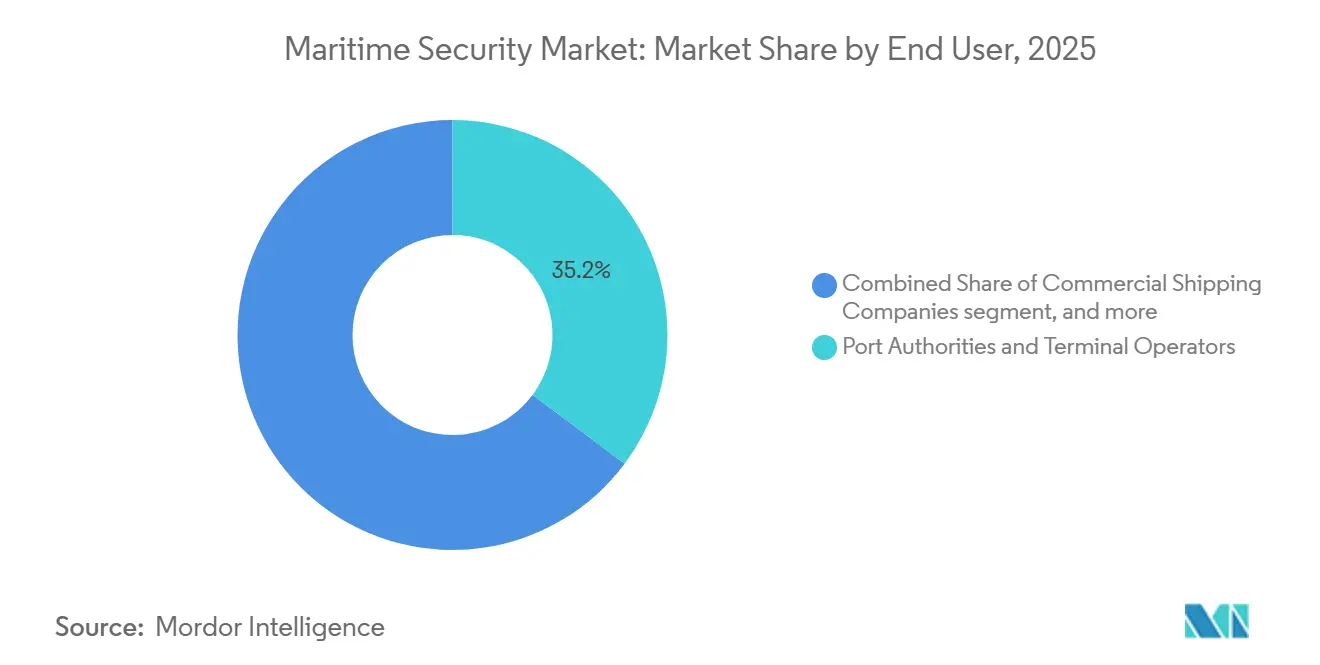

- Par utilisateur final, les autorités portuaires et les exploitants de terminaux ont été en tête avec une part de 35,22 % en 2025, tandis que la marine et les garde-côtes devraient croître au TCAC le plus élevé de 10,21 % jusqu'en 2031.

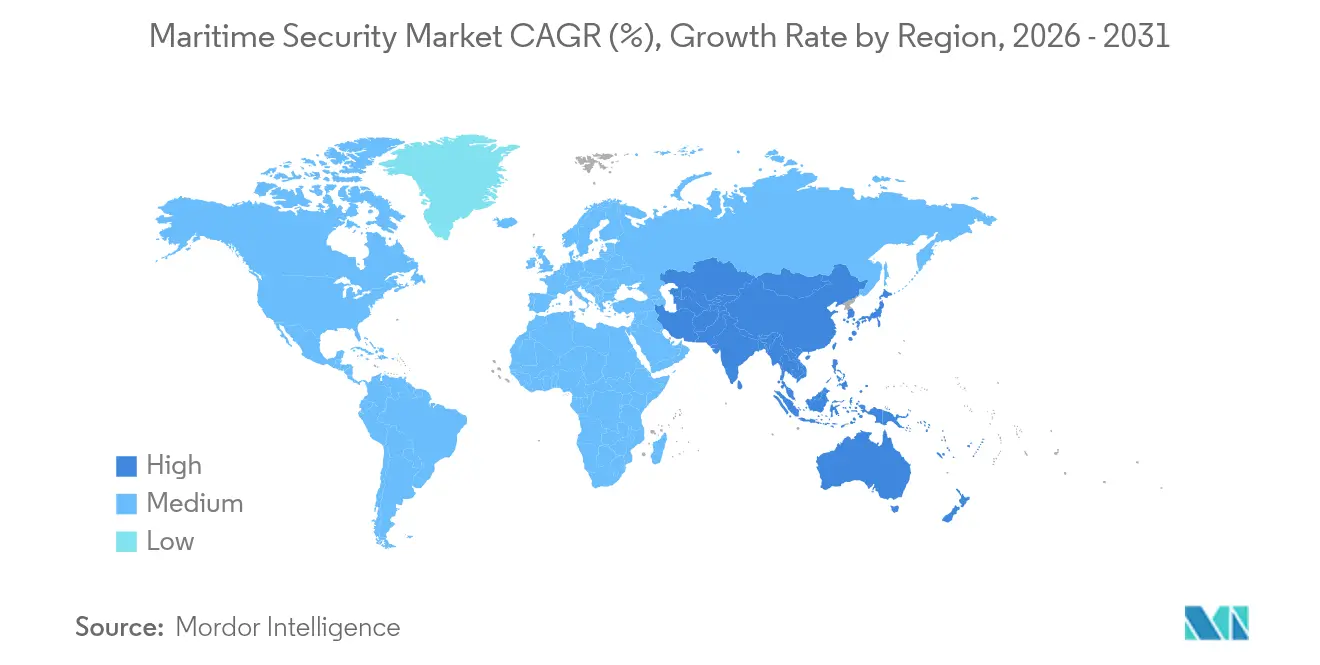

- Par géographie, l'Amérique du Nord a détenu 37,41 % de la part du marché de la sécurité maritime en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 11,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité maritime

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la piraterie et des menaces maritimes | +2.1% | Mondial, concentré dans le détroit de Singapour, le golfe de Guinée, l'archipel indonésien | Court terme (≤ 2 ans) |

| Réglementations de sécurité internationales plus strictes | +1.8% | Mondial, avec une adoption accélérée aux États-Unis, dans l'UE et en Belgique | Moyen terme (2-4 ans) |

| Croissance du commerce maritime mondial | +1.4% | Mondial, avec des retombées sur les hubs de transbordement tels que Singapour, Rotterdam et Dubaï | Moyen terme (2-4 ans) |

| Adoption de la surveillance et de la détection intégrées | +1.5% | Cœur de l'Asie-Pacifique tel que Singapour Tuas et les ports chinois de premier rang, avec des retombées sur les terminaux en développement au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Incitations aux primes d'assurance liées à la sécurité | +0.9% | Mondial, premiers gains sur les marchés de l'assurance maritime de Londres, de Scandinavie et de Singapour | Long terme (≥ 4 ans) |

| Le financement lié aux critères ESG stimule la cyber-résilience | +0.7% | Europe, Amérique du Nord, certaines juridictions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la piraterie et des menaces maritimes

Le Bureau maritime international a signalé 137 incidents en 2025, contre 116 en 2024, le détroit de Singapour représentant 80 incidents, soit 58 % du total mondial. Cette concentration a orienté les investissements en matière de sécurité vers les points de passage stratégiques, où la fusion des systèmes AIS, radar et capteurs électro-optiques dans des tableaux de bord unifiés permet une interdiction plus rapide et une documentation des incidents. Les alertes du ReCAAP renforcent ce schéma à travers l'Asie du Sud-Est et fournissent des détails opérationnels que les autorités portuaires et les exploitants de navires traduisent en routage de patrouille et en procédures pour les équipages. La perturbation en mer Rouge entre fin 2023 et 2024 a conduit à des reroutages via le cap de Bonne-Espérance. Elle a allongé les voyages, resserré les calendriers des navires et accru le risque de fatigue des équipages sur des routes plus longues.[1]Conférence des Nations Unies sur le commerce et le développement, « Examen du transport maritime 2025 », CNUCED, unctad.org Le marché de la sécurité maritime devrait croître à mesure que les opérateurs intègrent le suivi des navires, la surveillance côtière et le signalement des incidents pour se conformer aux exigences des assureurs et aux obligations réglementaires.

Réglementations de sécurité internationales plus strictes

La règle de cybersécurité des garde-côtes américains, entrée en vigueur en juillet 2025, impose le signalement des incidents, la formation à la cybersécurité et des contrôles de gouvernance complets, notamment des évaluations des risques et des validations indépendantes, garantissant une conformité robuste en matière de cybersécurité dans l'ensemble des opérations. La directive NIS2 de l'UE a renforcé les exigences de divulgation avec des délais de signalement de 24 heures et a élargi le champ d'application pour couvrir les ports et les services connectés au sein de l'écosystème du transport maritime. La modernisation du SMDSM en janvier 2024 a amélioré les alertes de détresse et la connectivité navire-côte, rehaussant les attentes de base en matière de communications résilientes dans les opérations critiques pour la sécurité.

Croissance du commerce maritime mondial

Les volumes du commerce maritime ont atteint 12 720 millions de tonnes en 2024, affichant une modeste progression de 2,2 %. Pourtant, les tonnes-milles ont bondi de 5,9 %, la progression la plus rapide depuis 2011, car les attaques en mer Rouge ont contraint les transporteurs à se reroutervia le cap de Bonne-Espérance, ajoutant 10 à 14 jours aux voyages Asie-Europe et prolongeant la fenêtre opérationnelle pendant laquelle les navires nécessitent un suivi satellitaire permanent et une surveillance des menaces. Les hubs de transbordement comme Singapour, Rotterdam et Dubaï font face à des contrôles de sécurité concentrés à mesure que les flux reroutés convergent vers un nombre réduit de points de passage. Le méga-port de Tuas à Singapour utilise des véhicules autonomes et une surveillance alimentée par l'IA pour gérer efficacement la congestion. Dans le même temps, le terminal de Jebel Ali de DP World s'appuie sur des contrôles d'accès pilotés par l'IA pour optimiser le traitement des camions et garantir une authentification biométrique des opérateurs.

Adoption de la surveillance et de la détection intégrées

La modernisation du SMDSM de janvier 2024 impose des systèmes de détresse basés sur satellite, établissant une base installée pour une numérisation maritime plus large ; les terminaux et les marines étendent désormais ces liaisons satellitaires aux flux de surveillance, au suivi des cargaisons et au signalement des cyber-incidents plutôt que de déployer une infrastructure parallèle. En février 2025, Singapour a introduit des bateaux de patrouille portuaire sans équipage capables de missions prolongées sans rotation d'équipage, réduisant la fatigue opérationnelle et atteignant une efficacité économique significative par rapport aux navires traditionnels avec équipage. Les terminaux en développement en Asie-Pacifique et au Moyen-Orient intègrent la surveillance dès leur conception ; le méga-port de Tuas à Singapour et le port de Ningbo-Zhoushan en Chine déploient une inspection de conteneurs alimentée par l'IA qui croise les données du manifeste avec les cartes de densité aux rayons X en moins de 90 secondes, signalant les anomalies pour un examen manuel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés et contraintes budgétaires | -1.2% | Mondial, particulièrement aigu dans les ports des marchés émergents avec des budgets d'investissement limités | Court terme (≤ 2 ans) |

| Complexité de l'intégration des infrastructures existantes | -0.9% | Europe, Amérique du Nord, certaines installations d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la souveraineté | -0.4% | UE et certaines juridictions du Moyen-Orient | Long terme (≥ 4 ans) |

| Pénurie de talents en cybersécurité maritime | -0.6% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et contraintes budgétaires

Les mises à niveau majeures de la sécurité portuaire nécessitent des capitaux que de nombreux exploitants de terminaux ne peuvent pas mobiliser dans des délais courts, ralentissant le déploiement des voies de détection, des systèmes C2 intégrés et de la biométrie. Les engagements budgétaires publics aux États-Unis, ainsi que les allocations ciblées d'autorités telles que l'Autorité portuaire de New York et du New Jersey, illustrent ce à quoi ressemble un programme de cybersécurité entièrement financé. Néanmoins, les ports régionaux et municipaux font souvent face à des cycles de priorisation pluriannuels qui retardent des initiatives similaires. Les marchés publics pour les équipements d'inspection complexes s'étendent sur de longs cycles d'appel d'offres et de mise en service, laissant les spécifications à la traîne de l'évolution des menaces si la planification du renouvellement n'est pas intégrée dans les budgets annuels. Les incitations des assureurs encouragent une adoption plus précoce, mais les opérateurs à court de liquidités reportent souvent le durcissement cybernétique jusqu'à ce qu'il soit imposé par des audits ou des obligations. Les mécanismes de financement émergents lient la cybersécurité aux résultats ESG via des fonds de rénovation, mais leur échelle reste limitée par rapport aux besoins de modernisation étendus des systèmes existants à l'échelle mondiale.

Complexité de l'intégration des infrastructures existantes

L'intégration dans les installations existantes reste difficile là où le contrôle des équipements portuaires, la gestion des accès et l'informatique d'entreprise se sont développés séparément au fil des décennies sans segmentation réseau cohérente. L'absence d'interfaces standardisées entre les grues, les véhicules de cour et les systèmes de poste à quai entrave l'intégration transparente avec les systèmes C2 en temps réel, nécessitant l'assimilation des données AIS, radar, vidéo-analytique et contrôle d'accès dans un cadre opérationnel unifié. Les exigences cyber de l'IACS pour les nouvelles constructions relèvent le niveau de base pour la compatibilité future, mais de nombreux terminaux exploitent des flottes mixtes d'équipements et de logiciels qui ne sont pas simples à converger. Les obligations de divulgation des incidents compliquent les processus pour les opérateurs, nécessitant des rapports coordonnés entre entités et garantissant la conformité des fournisseurs aux contrôles. Ces mesures rationalisent les opérations et améliorent la gestion de la conformité à travers les empreintes des terminaux, traitant efficacement les complexités opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : la prédominance de la surveillance stimule l'intégration de l'IA

Les systèmes de surveillance et de suivi ont représenté 34,41 % de la taille du marché de la sécurité maritime en 2025, soutenus par le transport obligatoire de l'AIS et la modernisation du SMDSM de janvier 2024, qui a amélioré les alertes de détresse et renforcé la nécessité de communications fiables entre navires et côtes.[2]Source : Organisation maritime internationale, « Modernisation du Système mondial de détresse et de sécurité en mer », Organisation maritime internationale, imo.org Les systèmes C2 devraient croître à 11,28 % jusqu'en 2031, car la règle de cybersécurité des garde-côtes américains exige des officiers de cybersécurité désignés sur les navires et les installations MTSA, le signalement des incidents et une gouvernance formelle, qui ensemble stimulent l'unification des données radar, AIS, vidéo et contrôle d'accès. Les systèmes de détection et de scanning évoluent vers une détection améliorée par l'IA et des flux de travail adaptatifs, soutenus par des lancements de produits visant à augmenter le débit de conteneurs et à améliorer le signalement des anomalies dans les terminaux très fréquentés.

Les intégrateurs de systèmes consolident les flux dans des tableaux de bord basés sur les rôles qui s'alignent sur les flux de travail de signalement des incidents en vertu des règles américaines et européennes, améliorant ainsi la préparation aux audits et réduisant les temps de réponse. Les évolutions du marché de la sécurité maritime stimulent l'adoption accrue des systèmes C2, car les opérateurs se concentrent sur l'exploitation du renseignement en temps réel pour la valeur opérationnelle plutôt que de limiter la cybersécurité aux obligations de conformité.

Par type : la sécurité des ports et des infrastructures critiques mène la croissance côtière

La sécurité des ports et des infrastructures critiques a représenté 48,78 % des revenus de 2025, reflétant la concentration de l'inspection, du contrôle d'accès et de la vidéo-analytique dans les principaux points de passage, soutenue par des budgets de programmes à haute visibilité qui incluent des investissements cybernétiques dans les grandes autorités américaines. Les systèmes côtiers et frontaliers devraient croître de 10,62 % par an jusqu'en 2031, à mesure que les États renforcent leurs zones économiques exclusives. L'intégration des systèmes à travers les radars côtiers, l'AIS satellitaire et les capteurs électro-optiques améliore la couverture et la rapidité d'intervention sur les alertes nécessitant un abordage ou une interception.

Le secteur de la sécurité maritime élargit le rôle des actifs téléopérés et autonomes capables de maintenir des patrouilles sur de longues durées et d'alimenter en renseignements continus les nœuds C2. Les exploitants de ports et d'infrastructures alignent les solutions de détection et de contrôle d'accès sur les pratiques de confiance zéro et un signalement des incidents plus strict, ce qui oriente les spécifications vers l'authentification biométrique, la détection continue des anomalies et les pistes d'audit intégrées. Les investissements en capital axés sur la résilience environnementale et cybernétique stimulent des avancées qui intègrent l'efficacité énergétique avec des systèmes opérationnels sécurisés. Ces développements améliorent les opportunités de croissance dans la sécurité côtière et frontalière tout en maintenant le potentiel de revenus de la sécurité des ports et des infrastructures critiques au sein du marché de la sécurité maritime.

Par utilisateur final : les budgets de défense financent la modernisation navale

Les autorités portuaires et les exploitants de terminaux ont représenté 35,22 % des revenus de 2025, portés par les mandats de conformité, les délais de divulgation et le financement public qui priorisent la cybersécurité dans les nœuds critiques. Les utilisateurs finaux de la marine et des garde-côtes devraient se développer à 10,21 % jusqu'en 2031, à mesure que les gouvernements répondent aux risques de souveraineté et aux changements de routes maritimes en investissant dans des architectures C2 reliées par satellite. Les compagnies maritimes commerciales investissent principalement pour satisfaire aux exigences de la cyber-assurance et maintenir l'accès aux ports. Les exploitants pétroliers et gaziers offshore améliorent leurs systèmes de surveillance pour renforcer les mesures de sécurité maritime. Les exploitants de croisières et de ferries mettent l'accent sur le maintien du débit de détection tout en préservant les délais de rotation, soutenus par le contrôle des bagages et des passagers assisté par l'IA.

L'activité d'approvisionnement en matière de défense souligne la croissance des capacités de défense aéroportée et côtière qui s'intègrent aux systèmes C2 navals. Les calendriers de politique américaine continuent de façonner le signalement des incidents et la formation, ce qui entraînera des contrôles cohérents dans les installations et les navires battant pavillon dans les années à venir. Les calendriers de politique américaine façonnent le signalement des incidents et la formation, favorisant des contrôles standardisés dans les installations et les navires battant pavillon. Ces développements positionnent les utilisateurs finaux du secteur public comme principaux moteurs de la croissance des dépenses sur le marché de la sécurité maritime, tout en influençant l'adoption commerciale à mesure que les ports et les transporteurs s'alignent sur des normes de base cohérentes.

Analyse géographique

L'Amérique du Nord maintient une position de revenus dominante avec une part de 37,41 % en 2025, soutenue par un financement public solide, des délais de conformité rigoureux et des programmes de modernisation actifs dans les hubs à fort trafic. La demande se concentre sur les systèmes C2 intégrés, les communications durcies sur le plan cybernétique et la détection améliorée par l'IA capables de fournir une réduction mesurable des risques et de satisfaire aux exigences d'audit. Ces investissements renforcent le niveau de capacité de base pour les ports critiques et sont susceptibles de se répercuter sur les installations de niveau intermédiaire à mesure que le financement et la capacité des fournisseurs augmentent.

L'Asie-Pacifique affiche la trajectoire de croissance la plus rapide à 11,05 % jusqu'en 2031, à mesure que les développements en construction neuve et les grands terminaux adoptent des systèmes d'inspection basés sur l'IA et des patrouilles portuaires autonomes. Les services maritimes régionaux continuent de moderniser les réseaux de surveillance et d'intégrer l'AIS satellitaire avec les radars côtiers et les capteurs électro-optiques pour suivre les signaux de risque et accélérer les interdictions. Ces déploiements sont soutenus par des exercices et des démonstrations actifs qui valident l'efficacité des systèmes autonomes et semi-autonomes dans divers environnements côtiers.

L'Europe s'aligne sur les obligations de signalement de la directive NIS2, relevant le niveau opérationnel pour les ports et les services associés et imposant une plus grande transparence et responsabilité aux exploitants de terminaux, aux prestataires de services et aux partenaires logistiques.[3]SEA News, « NIS2 relève le niveau de cybersécurité pour le secteur maritime (la sensibilisation seule ne suffit pas) », seanews.co.uk Les programmes de modernisation nationaux, les mises à niveau de la surveillance côtière et les marchés publics de défense ajoutent de l'élan, notamment là où la patrouille maritime aéroportée et les systèmes de défense côtière s'intègrent aux réseaux C2 nationaux et régionaux. Ces éléments positionnent l'Europe pour une croissance régulière à mesure que les délais de conformité convergent avec les cycles budgétaires et la capacité de livraison des projets.

Paysage concurrentiel

Le marché de la sécurité maritime est modérément fragmenté, créant des opportunités pour les grands groupes et les spécialistes de se concurrencer pour des projets intégrés et des contrats à dominante logicielle. Les leaders alignés sur la défense, notamment Thales Group, Saab AB, BAE Systems plc et OSI Maritime Systems Ltd., s'appuient sur des relations navales établies pour s'étendre aux programmes C2 portuaires et de surveillance côtière. Des spécialistes tels que Smiths Detection Group Limited et Nuctech Technology Co., Ltd. gèrent des portefeuilles d'inspection de cargaisons avec des accords de service intégrés et des mises à jour analytiques.

Les fournisseurs alignent leurs portefeuilles sur les exigences réglementaires et les incitations des assureurs qui stimulent l'adoption de systèmes intégrés et auditables. Les principes de confiance zéro et la surveillance continue stimulent la demande de gestion des accès, de communications chiffrées et de contrôles d'intégrité des données dans les systèmes AIS et de navigation.

Les pressions sur les prix et les risques d'intégration favorisent la consolidation, car les acheteurs privilégient de plus en plus les suites à fournisseur unique plutôt que les outils autonomes. Par conséquent, le marché de la sécurité maritime devrait favoriser les entreprises qui intègrent des capteurs matériels, des analyses basées sur l'IA et des solutions de gestion de la conformité.

Leaders du secteur de la sécurité maritime

Thales Group

BAE Systems plc

Saab AB

Smiths Detection Group Limited (Smiths Group plc)

OSI Maritime Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Les garde-côtes indiens et le Commandement de la Garde nationale des Émirats arabes unis ont signé un protocole d'accord pour renforcer la sécurité maritime, améliorer les capacités opérationnelles conjointes et renforcer la stabilité régionale grâce à une coopération stratégique en matière de mesures de sûreté et de sécurité.

- Février 2024 : Le ministère de la Défense du Royaume-Uni a attribué à Thales un contrat pour renforcer la sécurité nationale du pays. D'une valeur de 2,3 milliards USD, cet accord de 15 ans permettra au projet Thales Maritime Sensor Enhancement Team (MSET) d'inaugurer une nouvelle ère pour la Royal Navy. Ce projet vise à optimiser la disponibilité et la résilience des navires en exploitant des outils avancés d'IA et de gestion des données.

Portée du rapport mondial sur le marché de la sécurité maritime

La sécurité maritime concerne la protection des navires, des ports et des autres infrastructures liées au secteur du transport maritime contre les dommages intentionnels causés par le terrorisme, le sabotage ou la subversion.

Le marché de la sécurité maritime est segmenté par système, type, utilisateur final et géographie. Par système, le marché est segmenté en détection et scanning, systèmes de communication, surveillance et suivi, contrôle d'accès et biométrie, systèmes de commandement et de contrôle (C2), et gestion de la navigation et AIS. Par type, le marché est classé en sécurité des ports et des infrastructures critiques, sécurité des navires, et sécurité côtière et frontalière. Par utilisateur final, le marché est segmenté en compagnies maritimes commerciales, autorités portuaires et exploitants de terminaux, marine et garde-côtes, exploitants pétroliers et gaziers offshore, et lignes de croisière et de ferry. Le rapport couvre également les tailles et les prévisions du marché de la sécurité maritime dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Détection et scanning |

| Systèmes de communication |

| Surveillance et suivi |

| Contrôle d'accès et biométrie |

| Systèmes de commandement et de contrôle (C2) |

| Gestion de la navigation et AIS |

| Sécurité des ports et des infrastructures critiques |

| Sécurité des navires |

| Sécurité côtière et frontalière |

| Compagnies maritimes commerciales |

| Autorités portuaires et exploitants de terminaux |

| Marine et garde-côtes |

| Exploitants pétroliers et gaziers offshore |

| Lignes de croisière et de ferry |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par système | Détection et scanning | ||

| Systèmes de communication | |||

| Surveillance et suivi | |||

| Contrôle d'accès et biométrie | |||

| Systèmes de commandement et de contrôle (C2) | |||

| Gestion de la navigation et AIS | |||

| Par type | Sécurité des ports et des infrastructures critiques | ||

| Sécurité des navires | |||

| Sécurité côtière et frontalière | |||

| Par utilisateur final | Compagnies maritimes commerciales | ||

| Autorités portuaires et exploitants de terminaux | |||

| Marine et garde-côtes | |||

| Exploitants pétroliers et gaziers offshore | |||

| Lignes de croisière et de ferry | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la sécurité maritime ?

La taille du marché de la sécurité maritime était de 24,67 milliards USD en 2025 et devrait atteindre 44,29 milliards USD d'ici 2031 à un TCAC de 9,59 %.

Quels segments sont en tête en termes de revenus et de croissance dans le domaine de la sécurité maritime ?

La surveillance et le suivi ont été en tête avec une part de revenus de 34,41 % en 2025, tandis que les plateformes de commandement et de contrôle (C2) devraient croître à 11,28 % jusqu'en 2031.

Quels utilisateurs finaux et quelle région sont les plus influents pour la demande à court terme ?

Les autorités portuaires et les exploitants de terminaux ont détenu 35,22 % en 2025, et l'Amérique du Nord a été en tête avec une part de 37,41 %, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide à 11,05 % jusqu'en 2031.

Quelles réglementations façonnent les marchés publics dans le domaine de la sécurité maritime en 2026 ?

La règle de cybersécurité des garde-côtes américains est progressivement mise en œuvre en matière de signalement, de formation et de gouvernance d'ici juillet 2027, la directive NIS2 impose une divulgation des incidents sous 24 heures, et les règles IACS UR E26/E27 sont obligatoires pour les nouvelles constructions.

Comment les assureurs influencent-ils l'adoption de la cybersécurité en mer et à terre ?

Les assureurs lient les conditions de couverture à la maturité cybernétique, et des cadres de classification tels que les programmes de cyber-résilience du Lloyd's Register orientent les mises à niveau et les audits.

Quelles technologies sont prioritaires pour les opérateurs qui améliorent leurs programmes de sécurité ?

Les systèmes C2 intégrés, la détection améliorée par l'IA, les communications chiffrées conformes aux exigences de l'IACS et les actifs de patrouille autonomes sont des investissements prioritaires dans les ports et les flottes.

Dernière mise à jour de la page le: