Taille et part du marché du collagène en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

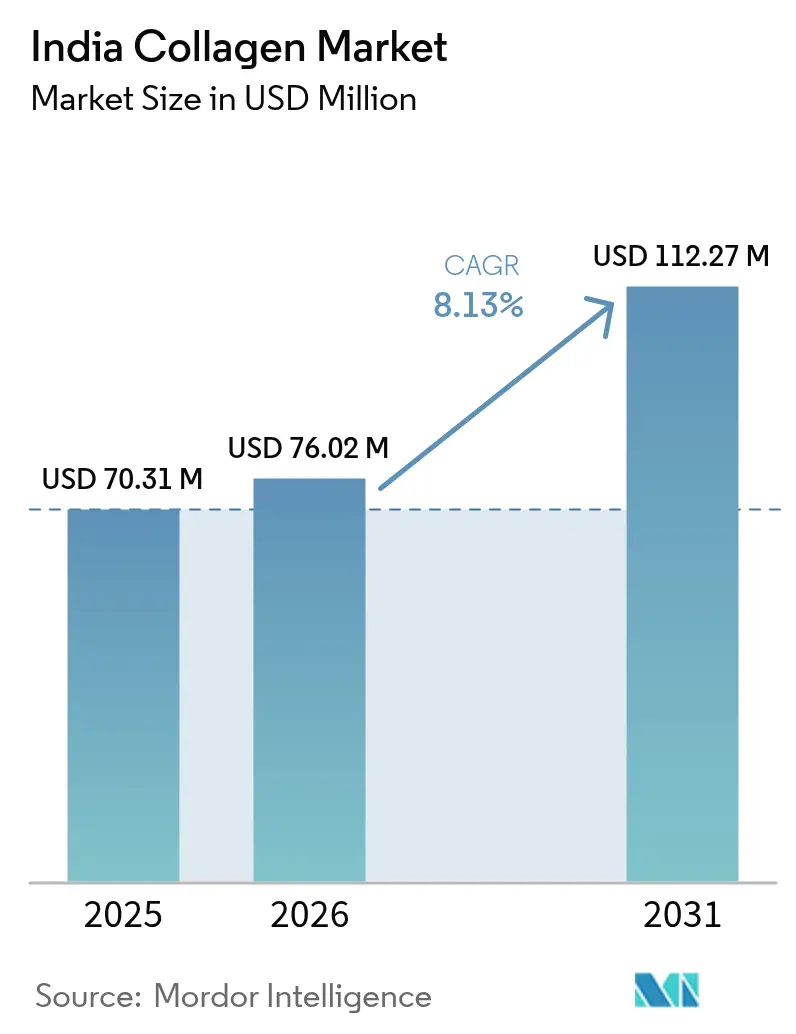

| Taille du marché de l'année de base (2025) | 70.31 Millions de dollars américains |

| Taille du Marché (2026) | 76.02 Millions de dollars américains |

| Taille du Marché (2031) | 112.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du collagène en Inde par Mordor Intelligence

La taille du marché du collagène en Inde devrait passer de 70,31 millions USD en 2025 à 76,02 millions USD en 2026 et devrait atteindre 112,27 millions USD d'ici 2031, à un TCAC de 8,13 % sur la période 2026-2031. La croissance du marché est portée par des changements démographiques significatifs, notamment le vieillissement de la population et une conscience accrue de la santé chez les consommateurs plus jeunes, ainsi que par la hausse des revenus disponibles dans les zones urbaines. Les réglementations gouvernementales continuent d'améliorer les normes de qualité et de promouvoir la production nationale grâce à la mise en œuvre d'incitations à la fabrication et de mesures de contrôle de la qualité. L'essor de la culture du fitness, notamment dans les grandes métropoles, combiné à la demande croissante d'aliments fonctionnels et de produits nutritionnels premium pour animaux de compagnie, crée des opportunités diversifiées pour les produits enrichis en collagène dans de multiples segments. Les récents développements réglementaires comprennent l'amendement de 2025 de l'Autorité de sécurité et de normalisation alimentaire de l'Inde (FSSAI) sur l'emballage, qui autorise l'utilisation de PET recyclé pour promouvoir des solutions d'emballage durables, ainsi que le transfert potentiel de la supervision des nutraceutiques à l'Organisation centrale de contrôle des normes pharmaceutiques (CDSCO). Ce transfert indique des exigences de conformité renforcées et des mesures de contrôle de la qualité plus strictes pour les fabricants et les importateurs sur le marché du collagène.

Principaux enseignements du rapport

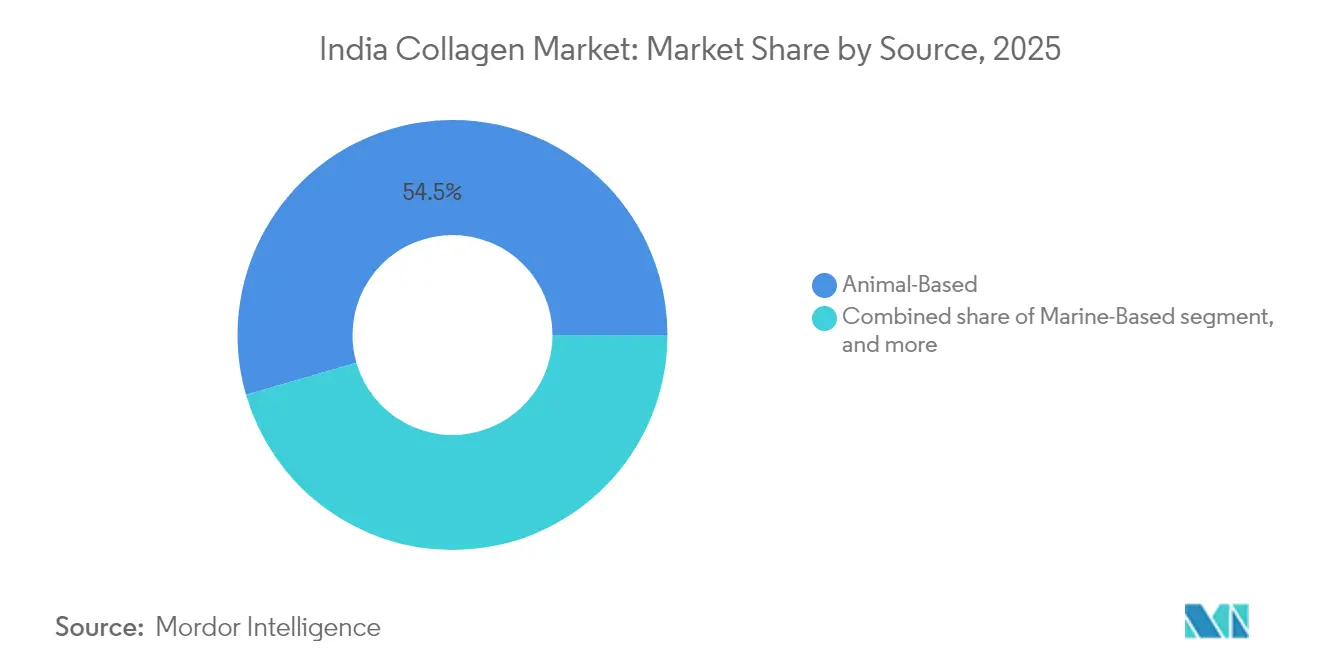

- Par source, le collagène d'origine animale a dominé avec 54,48 % de la part du marché du collagène en Inde en 2025 ; le collagène d'origine marine devrait progresser à un TCAC de 9,05 % de 2026 à 2031.

- Par type de produit, la gélatine représentait 48,05 % de la taille du marché du collagène en Inde en 2025, tandis que le collagène hydrolysé devrait se développer à un TCAC de 8,64 %.

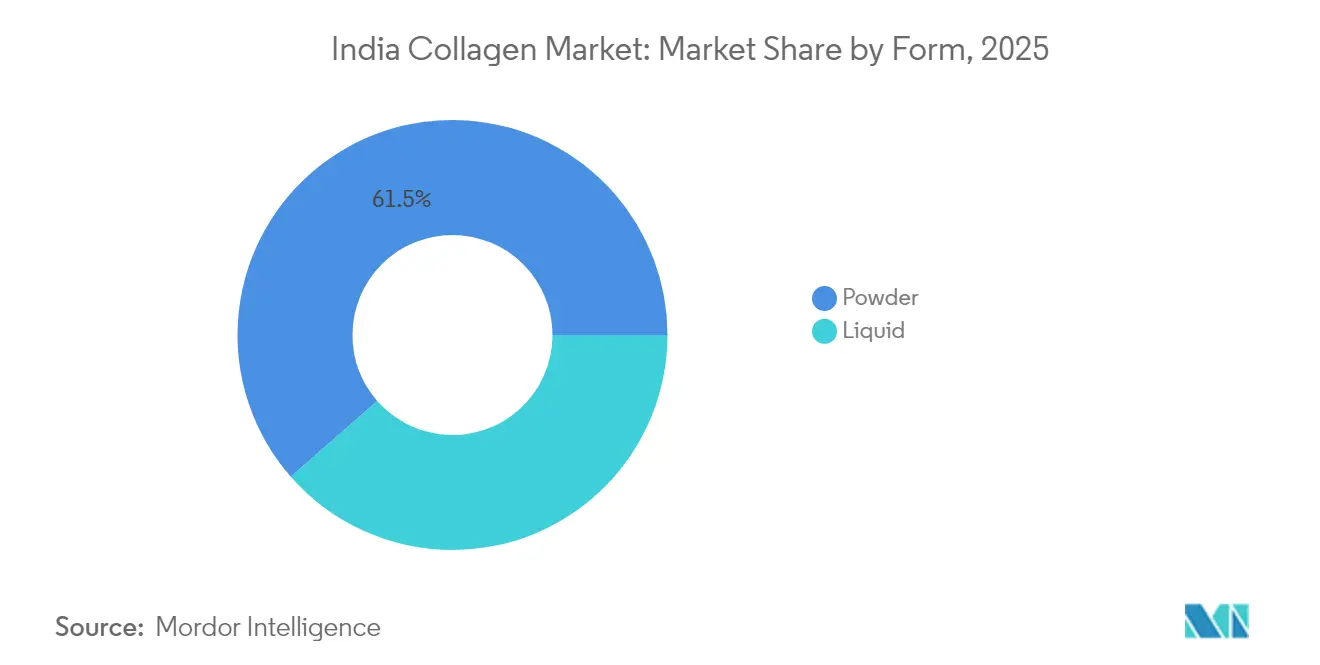

- Par forme, les formats en poudre représentaient 61,45 % de la part du marché du collagène en Inde en 2025, tandis que les formats liquides sont en voie d'atteindre un TCAC de 8,53 %.

- Par application, les compléments alimentaires représentaient 57,78 % de la taille du marché du collagène en Inde en 2025 ; les cosmétiques et les soins personnels devraient connaître la croissance la plus rapide, avec un TCAC de 8,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du collagène en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et conscience de la beauté | +1.8% | National, avec des gains précoces à Mumbai, Delhi, Bangalore | Long terme (≥ 4 ans) |

| Sports et nutrition de performance | +1.2% | Centres urbains, Maharashtra, Karnataka, Tamil Nadu | Moyen terme (2-4 ans) |

| Expansion des offres d'aliments et de boissons fonctionnels | +1.0% | National, concentré dans les villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| Santé des animaux de compagnie et nutrition animale | +0.8% | Zones métropolitaines, Gujarat, Maharashtra, Delhi RCN | Long terme (≥ 4 ans) |

| Développement des options véganes et de sources spécialisées | +0.6% | Marchés urbains, Inde du Sud, Bengale-Occidental | Moyen terme (2-4 ans) |

| Transparence des étiquettes produits et demande de produits à étiquette propre | +0.4% | National, axé sur le segment premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et conscience de la beauté

La transition démographique de l'Inde présente des opportunités de marché distinctes pour les produits à base de collagène en raison de sa large population en âge de travailler et de l'accélération du vieillissement. Le pays possède la plus grande population jeune du monde, tandis que son segment de personnes âgées connaît une croissance significative. Selon le Fonds des Nations Unies pour la population, la population âgée de 60 ans et plus devrait passer de 153 millions en 2023 à 347 millions d'ici 2050[1]Source : Fonds des Nations Unies pour la population, "La population vieillissante de l'Inde : pourquoi cela compte plus que jamais," unfpa.org. Ce changement démographique génère une demande dans les applications thérapeutiques et d'amélioration du mode de vie, portée par une sensibilisation accrue au vieillissement et à la beauté. Les preuves cliniques démontrant les bienfaits du collagène pour la santé articulaire, l'élasticité cutanée et la densité minérale osseuse sur des périodes de 12 mois ont contribué à lever le scepticisme des consommateurs et à accroître l'acceptation du marché[2]Source : Revue internationale des sciences orthopédiques, "Peptides de collagène spécifiques dans la gestion de l'ostéoporose : dévoiler le potentiel thérapeutique à travers les perspectives d'experts et les connaissances scientifiques," orthopaper.com. Le segment de la population plus jeune utilise de plus en plus le collagène à des fins préventives, tandis que les consommateurs plus âgés se concentrent sur ses applications thérapeutiques. Des États comme le Kerala et le Tamil Nadu, dont la population devrait atteindre son pic vers 2040, sont bien positionnés pour être des adopteurs précoces de produits de gestion du vieillissement. Bien que les réglementations de la FSSAI régissent actuellement les normes de sécurité, la supervision potentielle de l'Organisation centrale de contrôle des normes pharmaceutiques (CDSCO) pourrait renforcer les exigences de qualité et conduire à une consolidation du marché.

Sports et nutrition de performance

La nutrition sportive et de performance en Inde connaît une croissance significative grâce à l'augmentation des investissements gouvernementaux. Le Ministère des Affaires de la jeunesse et des Sports a alloué ₹3 790,50 crores pour la période 2021-22 à 2025-26, élargissant la couverture des programmes et améliorant les infrastructures sportives[3]Source : Ministère des Affaires de la jeunesse et des Sports, "L'accent croissant de l'Inde sur la jeunesse et les sports," pib.gov. Ce soutien renforcé favorise la participation sportive, ce qui accroît la demande de solutions nutritionnelles avancées, notamment les compléments de collagène, parmi les athlètes professionnels et les amateurs de fitness. La supervision réglementaire des allégations protéiques a renforcé la position sur le marché des peptides de collagène, soutenue par leur statut Généralement Reconnu comme Sûr (GRAS) et leurs bienfaits prouvés dans la gestion du diabète et la santé articulaire. L'adoption de produits de nutrition de performance est en croissance dans les zones métropolitaines, portée par l'augmentation des adhésions aux salles de sport et la sensibilisation au fitness. Des formulations spécialisées, telles que Nextida GC de Rousselot, qui démontre une réduction de 42 % des pics de glycémie postprandiaux, élargissent le marché au-delà des applications traditionnelles de santé articulaire[4]Source : Darling Ingredients, "Darling Ingredients présente Nextida™ GC," darlingii.com. Les réglementations strictes de l'Autorité de sécurité et de normalisation alimentaire de l'Inde (FSSAI) sur les compléments protéiques offrent des opportunités aux fabricants de collagène conformes. De plus, la préférence de la jeune génération pour des produits nutritionnels à étiquette propre et scientifiquement validés renforce la position du collagène sur le marché par rapport aux alternatives synthétiques.

Expansion des offres d'aliments et de boissons fonctionnels

L'expansion des offres d'aliments et de boissons fonctionnels devient un moteur de croissance majeur pour le marché indien du collagène, les consommateurs recherchant de plus en plus des produits offrant à la fois une valeur nutritionnelle et des bénéfices pour le mode de vie. Le collagène est intégré dans une gamme diversifiée de formats, des produits laitiers enrichis, des barres protéinées et des boissons prêtes à consommer aux confiseries fonctionnelles, permettant aux marques de cibler de multiples occasions de consommation. La popularité croissante des produits de beauté de l'intérieur se conjugue avec la tendance bien-être, encourageant les fabricants à associer le collagène à des ingrédients complémentaires tels que les vitamines, les antioxydants et les protéines végétales pour améliorer l'attrait et l'efficacité. Cette convergence stimule non seulement l'innovation produit, mais étend également la portée du collagène au-delà des catégories de compléments de niche vers les rayons de la grande distribution et du commerce électronique. La tendance vers des produits fonctionnels à étiquette propre et positionnés dans le segment premium est particulièrement forte chez les millennials urbains et la génération Z, qui privilégient la commodité, les bénéfices scientifiquement étayés et l'attrait sensoriel. Les marques internationales et les acteurs nationaux lancent des snacks et des boissons enrichis en collagène adaptés aux préférences gustatives indiennes, tout en mettant en avant des allégations telles que l'élasticité cutanée, le soutien articulaire et la récupération musculaire. Avec les réglementations de la FSSAI garantissant la sécurité et la transparence dans l'étiquetage des ingrédients, la catégorie bénéficie d'une confiance croissante des consommateurs, ouvrant la voie à une pénétration durable du marché et à une consommation de collagène par habitant plus élevée.

Santé des animaux de compagnie et nutrition animale

Les segments de la santé des animaux de compagnie et de la nutrition animale présentent des opportunités de croissance significatives pour le marché indien du collagène, soutenues par l'augmentation du nombre de propriétaires d'animaux de compagnie et des dépenses plus élevées pour des produits de soins animaliers premium. Selon Agriculture et Agroalimentaire Canada, l'Inde comptait environ 23 millions de foyers avec des chiens de compagnie et 1,7 million avec des chats de compagnie en 2023. Le marché reconnaît le collagène, notamment sous forme hydrolysée et en peptides, pour ses bienfaits dans l'amélioration de la santé articulaire, de la mobilité, de l'état de la peau et de la qualité du pelage chez les animaux de compagnie. La combinaison de l'urbanisation, de la hausse des revenus disponibles et des tendances aux familles nucléaires a augmenté les taux d'adoption d'animaux de compagnie, incitant les propriétaires à choisir des produits nutritionnels spécialisés contenant des ingrédients fonctionnels comme le collagène plutôt que des aliments génériques. Ce changement crée des opportunités pour les fabricants de développer des friandises, des mâchouilles et des compléments enrichis en collagène répondant à la fois aux besoins préventifs et thérapeutiques. La croissance de ce segment s'aligne sur l'expansion des secteurs de l'élevage, de l'aquaculture et de la volaille en Inde, où les produits nutritionnels riches en collagène améliorent les performances de croissance, l'immunité et la santé globale des animaux. La sensibilisation croissante des vétérinaires, des formulateurs d'aliments pour animaux de compagnie et des producteurs d'élevage aux bienfaits du collagène a conduit à une plus grande incorporation de cet ingrédient dans les formulations d'aliments et de compléments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de l'approvisionnement en matières premières | -1.4% | National, régions côtières pour les sources marines | Moyen terme (2-4 ans) |

| Restrictions alimentaires religieuses et éthiques | -1.0% | National, concentré dans les régions à majorité musulmane | Long terme (≥ 4 ans) |

| Problèmes de stabilité et de durée de conservation | -0.8% | Toute l'Inde, particulièrement aigu dans les régions à forte humidité | Court terme (≤ 2 ans) |

| Lacunes dans les preuves et scepticisme des consommateurs quant à l'efficacité | -0.6% | Marchés ruraux et semi-urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitations de l'approvisionnement en matières premières

La chaîne d'approvisionnement en collagène de l'Inde est confrontée à des contraintes structurelles en raison de sa dépendance aux matières premières importées pour la production de gélatine. La disponibilité du collagène marin est limitée par les schémas de pêche saisonniers et l'insuffisance des infrastructures de transformation. La concentration des installations de transformation des produits de la mer dans les États côtiers crée des défis logistiques, tandis que les facteurs religieux et culturels limitent la disponibilité des matières premières bovines et porcines. GELITA a développé des technologies spécialisées, telles que la gélatine RXL, pour répondre aux contraintes de transformation dans la région Asie-Pacifique, démontrant la reconnaissance par l'industrie des limitations infrastructurelles. Les prix du collagène marin fluctuent en raison des variations climatiques dans les volumes de captures de poissons. L'absence d'une infrastructure intégrée de chaîne du froid entre les sites d'approvisionnement et les installations de transformation augmente la détérioration des matières premières et les coûts opérationnels. Les fabricants, en particulier les plus petits sans accords d'approvisionnement à long terme, font face à des risques de sécurité d'approvisionnement et à une exposition aux devises en raison de leur dépendance au collagène spécialisé importé.

Restrictions alimentaires religieuses et éthiques

Les lois alimentaires religieuses affectent la croissance du marché du collagène à travers les exigences de certification halal et casher, créant des complexités dans la chaîne d'approvisionnement pour les produits d'origine animale. La dépendance du marché mondial à la gélatine dérivée du porc entre en conflit avec les restrictions alimentaires islamiques, tandis que les produits d'origine bovine font face à des limitations sur les marchés hindous. Les difficultés d'authentification de la gélatine halal et casher affectent la confiance des consommateurs, car les méthodes de détection actuelles ne peuvent pas garantir pleinement la conformité aux exigences alimentaires religieuses. Bien que la biotechnologie permette des alternatives de collagène d'origine végétale, ces options véganes produites en laboratoire font face à des coûts de production plus élevés et à des défis d'acceptation par les consommateurs. Le collagène marin présente une alternative acceptable sur le plan religieux, mais se heurte à des contraintes d'approvisionnement et à des prix plus élevés. Les diverses exigences de certification des autorités religieuses créent des défis de conformité supplémentaires pour les fabricants desservant plusieurs segments de consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les sources marines stimulent la transition vers la durabilité

Le collagène d'origine animale détient une part de marché dominante de 54,48 % en 2025, soutenu par des chaînes d'approvisionnement bien établies et des avantages en termes de coûts. Le collagène d'origine marine connaît une croissance rapide avec un TCAC de 9,05 % jusqu'en 2031, porté par des considérations de durabilité et une acceptation alimentaire religieuse plus large. Le collagène bovin domine le segment animal en raison de l'abondance des matières premières et des infrastructures de transformation existantes. Cependant, sa portée sur le marché est limitée dans les régions à forte population hindoue. Le collagène porcin fait face à des limitations de marché en raison des restrictions alimentaires islamiques, créant des défis de distribution pour les fabricants. Le collagène marin, malgré des prix plus élevés, offre une acceptabilité religieuse et des avantages environnementaux qui attirent les consommateurs soucieux de l'environnement. L'utilisation des déchets de transformation du poisson fournit une source rentable pour la production de collagène marin.

Les avancées biotechnologiques ont permis le développement d'alternatives de collagène d'origine végétale. Celles-ci comprennent le collagène végane produit en laboratoire, créé en introduisant des gènes de collagène humain dans des micro-organismes. Bien que ces alternatives offrent des options sans cruauté, leurs coûts de production dépassent ceux des sources de collagène traditionnelles. La combinaison de la demande croissante en durabilité et des considérations alimentaires religieuses soutient la croissance continue du collagène marin, malgré son prix premium.

Par type de produit : les formulations hydrolysées gagnent un avantage en biodisponibilité

Le collagène hydrolysé affiche le taux de croissance le plus élevé avec un TCAC de 8,64 % jusqu'en 2031, tandis que la gélatine maintient sa domination du marché avec une part de 48,05 % en 2025. La position de leader de la gélatine sur le marché résulte de son utilisation répandue dans les applications alimentaires et pharmaceutiques, de sa rentabilité et de sa polyvalence fonctionnelle dans de multiples utilisations finales. Le collagène natif/non dénaturé sert des segments thérapeutiques spécifiques, notamment dans les applications de santé articulaire où les propriétés structurelles du collagène de type II sont essentielles et commandent des prix premium.

Les peptides de collagène hydrolysé gagnent une adoption croissante dans les compléments alimentaires et les cosmétiques en raison de taux d'absorption supérieurs, soutenus par des preuves cliniques. Les fabricants exploitent des technologies de traitement avancées pour produire du collagène hydrolysé avec des poids moléculaires spécifiques pour différentes applications. Par exemple, la plateforme Nextida GC de Rousselot démontre l'expansion des applications du collagène hydrolysé, atteignant une réduction de 42 % des niveaux de glycémie postprandiaux et s'étendant au-delà des marchés traditionnels de santé articulaire.

Par forme : les formats liquides captent les tendances de premiumisation

Les formats de collagène liquide s'accélèrent à un TCAC de 8,53 % jusqu'en 2031, portés par la préférence des consommateurs pour une consommation pratique et les avantages perçus en termes d'absorption, tandis que les formats en poudre maintiennent leur domination du marché avec une part de 61,45 % en 2025, soutenus par leur rentabilité et leur polyvalence dans les formulations de produits. La position de leader du segment poudre découle de processus de fabrication efficaces, d'une durée de conservation plus longue et de réseaux de distribution établis, notamment sur les marchés sensibles aux prix. Bien que les formulations liquides commandent des prix plus élevés en raison de leur commodité et des avantages d'absorption commercialisés, les preuves scientifiques soutenant une biodisponibilité supérieure par rapport aux formats en poudre restent limitées.

Les consommateurs urbains choisissent de plus en plus les formats liquides pour leur nature prête à consommer et leurs préférences de style de vie axées sur la commodité. Les conditions climatiques de l'Inde présentent des défis de stabilité significatifs pour les produits de collagène liquide, bien que des solutions technologiques comme le RXL de GELITA répondent aux problèmes de dégradation et de réticulation des produits qui affectent l'intégrité du produit. Les exigences de processus de fabrication spécialisés et d'infrastructures de distribution à température contrôlée limitent la disponibilité des formats liquides dans les zones rurales, créant des segments de marché distincts basés sur l'accessibilité géographique et les capacités de distribution.

Par application : le segment cosmétiques accélère la tendance beauté de l'intérieur

Le segment des cosmétiques et des soins personnels devrait croître à un TCAC de 8,93 % jusqu'en 2031, tandis que les compléments alimentaires maintiennent leur domination du marché avec une part de 57,78 % en 2025. Cette croissance reflète l'intérêt croissant des consommateurs pour les produits de beauté de l'intérieur et la tendance à la premiumisation dans les soins personnels. La croissance du segment cosmétiques est soutenue par des marges bénéficiaires plus élevées, des opportunités de différenciation de marque et l'acceptation par les consommateurs de prix premium pour les produits de beauté. Les compléments alimentaires maintiennent leur position de leader sur le marché grâce à des réseaux de distribution établis, un positionnement thérapeutique et une large accessibilité tarifaire.

Le segment des aliments et boissons présente des opportunités de croissance à mesure que les fabricants intègrent le collagène marin dans les aliments fonctionnels, illustré par l'introduction par Dabur de formulations de collagène marin dans les circuits de grande consommation. Les réglementations de la FSSAI exigent des fabricants qu'ils étayent les allégations de bénéfices pour la santé cosmétique, offrant des avantages concurrentiels aux entreprises disposant d'une validation clinique. L'intégration des propriétés nutraceutiques et cosmétiques a donné lieu à des produits hybrides qui élargissent les opportunités de marché dans les catégories des compléments et de la beauté. Les applications supplémentaires dans les segments médical et vétérinaire, bien que plus petites, offrent des opportunités spécialisées pour les fabricants disposant d'une conformité réglementaire appropriée.

Analyse géographique

Le marché du collagène en Inde présente un potentiel de croissance domestique significatif, porté par les changements démographiques, les évolutions réglementaires et la sensibilisation croissante à la santé dans les zones urbaines et semi-urbaines. Le vieillissement de la population, la hausse des revenus disponibles et l'intérêt croissant pour les soins de santé préventifs contribuent à l'expansion du marché. Le transfert proposé de la supervision des nutraceutiques de la FSSAI à la CDSCO pourrait améliorer les normes de qualité, renforcer le suivi de la sécurité des produits et créer des opportunités de consolidation pour les fabricants répondant aux exigences de conformité.

Les zones métropolitaines telles que Mumbai, Delhi et Bangalore sont en tête de l'adoption du marché en raison de revenus disponibles plus élevés, d'infrastructures de santé avancées et d'une conscience sanitaire élevée. Les États du sud, notamment le Karnataka et le Tamil Nadu, affichent une croissance robuste dans la fabrication et la consommation, soutenus par des pôles pharmaceutiques et biotechnologiques établis, des institutions de recherche et une main-d'œuvre qualifiée disponible. Les régions côtières ont accès aux matières premières de collagène marin provenant des industries de transformation du poisson, mais font face à des contraintes d'infrastructure de transformation qui limitent la capacité d'approvisionnement. Ces limitations comprennent des installations de stockage frigorifique inadéquates, des lacunes technologiques de transformation et des défis de contrôle de la qualité.

La politique BioE3 du gouvernement vise à renforcer les capacités de biofabrication grâce au développement des infrastructures, aux incitations à l'adoption technologique et aux programmes de développement des compétences. Les marchés ruraux font face à des défis liés aux réseaux de distribution, à la sensibilité aux prix et aux lacunes de sensibilisation, bien que l'expansion du commerce numérique crée de nouveaux canaux d'accès pour les produits à base de collagène. Les infrastructures de santé limitées, l'alimentation électrique irrégulière et les problèmes d'accessibilité saisonnière affectent davantage la pénétration du marché. Cependant, les initiatives gouvernementales pour le développement rural, la connectivité mobile croissante et le développement de la télémédecine présentent des opportunités d'expansion du marché dans ces régions.

Paysage concurrentiel

Le marché indien du collagène démontre une consolidation modérée, avec une note de 6 sur 10. Cette structure de marché permet aux entreprises multinationales établies et aux entreprises nationales émergentes de gagner des parts de marché grâce à des stratégies distinctes. Les entreprises établies telles que GELITA utilisent des innovations technologiques, notamment la gélatine RXL, pour répondre aux défis climatiques régionaux, en particulier pour maintenir la stabilité des produits pendant le stockage et le transport.

Des opportunités de marché existent dans des segments spécialisés tels que la gestion de la glycémie, le collagène pour les patients diabétiques, les formulations à base marine dérivées des écailles et de la peau de poisson, et les compléments de nutrition pour animaux de compagnie ciblant le marché croissant des animaux de compagnie, où les exigences réglementaires créent des avantages concurrentiels. Les entreprises qui investissent dans l'amélioration de la biodisponibilité par l'optimisation des peptides, les solutions de stabilité pour les climats tropicaux utilisant des techniques d'encapsulation avancées, et les méthodes d'approvisionnement durables telles que les chaînes d'approvisionnement traçables, gagnent des avantages dans les segments de marché premium.

Le cadre réglementaire de l'Autorité de sécurité et de normalisation alimentaire de l'Inde (FSSAI) bénéficie aux entreprises établies disposant de systèmes de qualité robustes, notamment les certifications de Bonnes Pratiques de Fabrication (BPF) et les protocoles de tests de qualité. La supervision potentielle de l'Organisation centrale de contrôle des normes pharmaceutiques (CDSCO) pourrait consolider davantage le marché en augmentant les barrières à l'entrée grâce à des exigences de contrôle de la qualité plus strictes et des processus de documentation. Les nouveaux entrants sur le marché développent des alternatives d'origine végétale utilisant des protéines de pois et du collagène dérivé de la biotechnologie par expression de protéines recombinantes, bien que les coûts de production élevés et l'acceptation limitée par les consommateurs restreignent actuellement l'adoption généralisée.

Leaders du secteur du collagène en Inde

Jellice Group

Nitta Gelatin Inc.

Gelita AG

Titan Biotech

Rousselot (Darling Ingredients)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Nitta Gelatin India Ltd. (NGIL) a annoncé un plan d'expansion de ₹200 crores lors de sa célébration du jubilé d'or. Le plan comprend une installation de production de peptides de collagène de ₹60 crores au Kerala, qui débutera ses opérations à mi-2025. Cet investissement englobe à la fois les opérations de gélatine et de peptides de collagène pour répondre à la demande mondiale croissante dans les secteurs alimentaire et pharmaceutique.

- Décembre 2024 : Lonza Capsules & Health Ingredients (CHI) a mis en place de nouvelles lignes de fabrication pour les capsules de gélatine dure (HGC) dans ses installations à Rewari, en Inde, et à Suzhou, en Chine. Les lignes élargies sont devenues opérationnelles fin 2024, avec une capacité supplémentaire prévue pour le troisième trimestre 2025. Les capsules servent à la fois des applications pharmaceutiques et nutraceutiques, accueillant des remplissages solides et liquides. L'expansion améliore les capacités d'approvisionnement régionales avec une flexibilité, un contrôle de la qualité et des options de personnalisation améliorés pour la taille et la couleur.

- Décembre 2024 : Pioneer Jellice India Pvt. Ltd. et Ashok Matches & Timber Industries Pvt. Ltd. ont acquis une participation majoritaire dans India Gelatine & Chemicals Ltd (IGCL). L'acquisition a débuté par l'achat de 39,42 % des actions d'IGCL via un Accord d'Achat d'Actions (SPA), suivi d'une offre publique pour acquérir 26 % supplémentaires auprès des actionnaires publics.

Périmètre du rapport sur le marché du collagène en Inde

Le collagène peut être défini comme la protéine structurelle produite par l'organisme. Le collagène joue un rôle crucial dans la structure et la fonction du cartilage, des tissus conjonctifs, de la peau et des os.

Le marché du collagène en Inde est segmenté par forme et par utilisateur final. Par forme, le marché est segmenté en à base animale et à base marine. Par utilisateur final, le marché est segmenté en alimentation animale, soins personnels et cosmétiques, alimentation et boissons, et compléments. Le segment alimentation et boissons est lui-même sous-segmenté en boulangerie, boissons, céréales de petit-déjeuner et snacks. De plus, le segment des compléments est lui-même segmenté en nutrition pour personnes âgées et nutrition médicale, et nutrition sportive/de performance.

La taille du marché a été calculée en termes de valeur en USD et en termes de volume en tonnes pour tous les segments mentionnés ci-dessus.

| À base animale |

| À base marine |

| À base végétale |

| Gélatine |

| Collagène hydrolysé |

| Collagène natif/non dénaturé |

| Poudre |

| Liquide |

| Alimentation et boissons |

| Cosmétiques et soins personnels |

| Compléments alimentaires |

| Autres |

| Par source | À base animale |

| À base marine | |

| À base végétale | |

| Par type de produit | Gélatine |

| Collagène hydrolysé | |

| Collagène natif/non dénaturé | |

| Par forme | Poudre |

| Liquide | |

| Par application | Alimentation et boissons |

| Cosmétiques et soins personnels | |

| Compléments alimentaires | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du collagène en Inde en 2031 ?

Le marché devrait atteindre 112,27 millions USD d'ici 2031, avec un TCAC de 8,13 % sur la période 2026-2031.

Quelle source de collagène connaît la croissance la plus rapide en Inde ?

Le collagène marin est la source à la croissance la plus rapide, avec un TCAC prévu de 9,05 % en raison de ses avantages en matière de durabilité et de neutralité religieuse.

Pourquoi les produits de collagène hydrolysé gagnent-ils en popularité ?

Les formats hydrolysés offrent des peptides plus petits qui s'absorbent plus efficacement, soutenant les allégations de santé articulaire, cutanée et métabolique et générant un TCAC de 8,64 %.

Comment la réglementation façonne-t-elle le marché du collagène en Inde ?

Les réformes d'étiquetage de la FSSAI et le possible transfert de la supervision des nutraceutiques à la CDSCO renforcent les contrôles de qualité, favorisant les fabricants disposant d'installations certifiées Bonnes Pratiques de Fabrication.

Dernière mise à jour de la page le: