Taille et part du marché du collagène en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

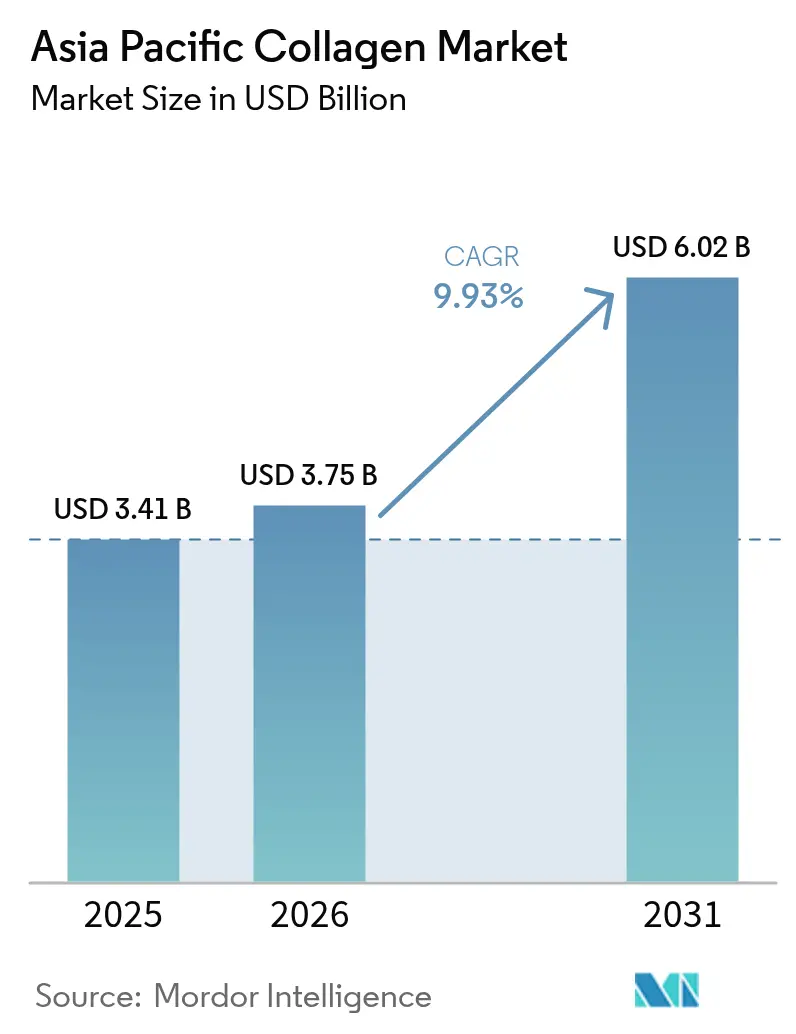

| Taille du marché de l'année de base (2025) | 3.41 Milliards de dollars |

| Taille du Marché (2026) | 3.75 Milliards de dollars |

| Taille du Marché (2031) | 6.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du collagène en Asie-Pacifique par Mordor Intelligence

La taille du marché du collagène en Asie-Pacifique a été évaluée à 3,41 milliards USD en 2025 et devrait croître de 3,75 milliards USD en 2026 pour atteindre 6,02 milliards USD d'ici 2031, à un TCAC de 9,93 % au cours de la période de prévision (2026-2031). Cette croissance robuste, portée par un TCAC de 10,02 %, est attribuée à plusieurs facteurs clés, notamment les évolutions démographiques, la hausse des revenus disponibles et un intérêt croissant pour la santé préventive et les modes de consommation axés sur la beauté de l'intérieur. La région s'impose comme le pôle mondial de l'offre et de la demande de collagène, tirant parti des économies d'échelle industrielles de la Chine ainsi que de la demande en forte croissance de l'Inde. Le marché est témoin de progrès dans les technologies d'extraction, tels que l'hydrolyse enzymatique et les méthodes de collagène soluble en acide, qui améliorent l'efficacité de la production et les rendements. Les initiatives d'approvisionnement d'origine marine, notamment l'utilisation de peau et d'écailles de poisson, gagnent en popularité en raison de leur durabilité et de leur biodisponibilité supérieure. En outre, l'élargissement des cadres réglementaires, incluant des normes harmonisées entre les pays, favorise l'innovation et facilite le commerce transfrontalier au sein de la région. Malgré ces développements positifs, le marché fait face à certains défis. La concurrence des protéines alternatives, telles que les options d'origine végétale et cultivées en laboratoire, s'intensifie. Par ailleurs, la hausse des coûts des matières premières exerce une pression sur les marges bénéficiaires, posant des obstacles à court terme pour les fabricants. Néanmoins, les perspectives à long terme du marché du collagène en Asie-Pacifique restent optimistes, soutenues par les avancées technologiques et l'évolution des préférences des consommateurs.

Principaux enseignements du rapport

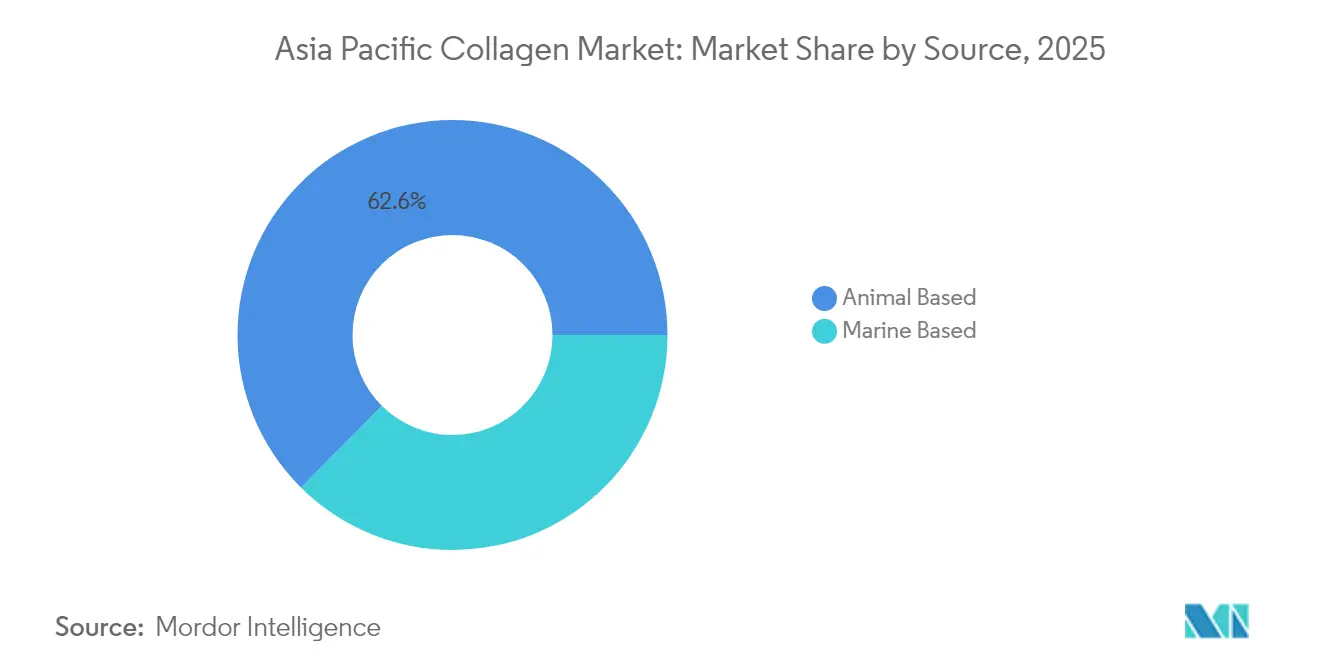

- Par source, le collagène d'origine animale a capturé 62,55 % de la part du marché du collagène en Asie-Pacifique en 2025, tandis que les variantes d'origine marine devraient croître à un TCAC de 10,28 % entre 2026 et 2031.

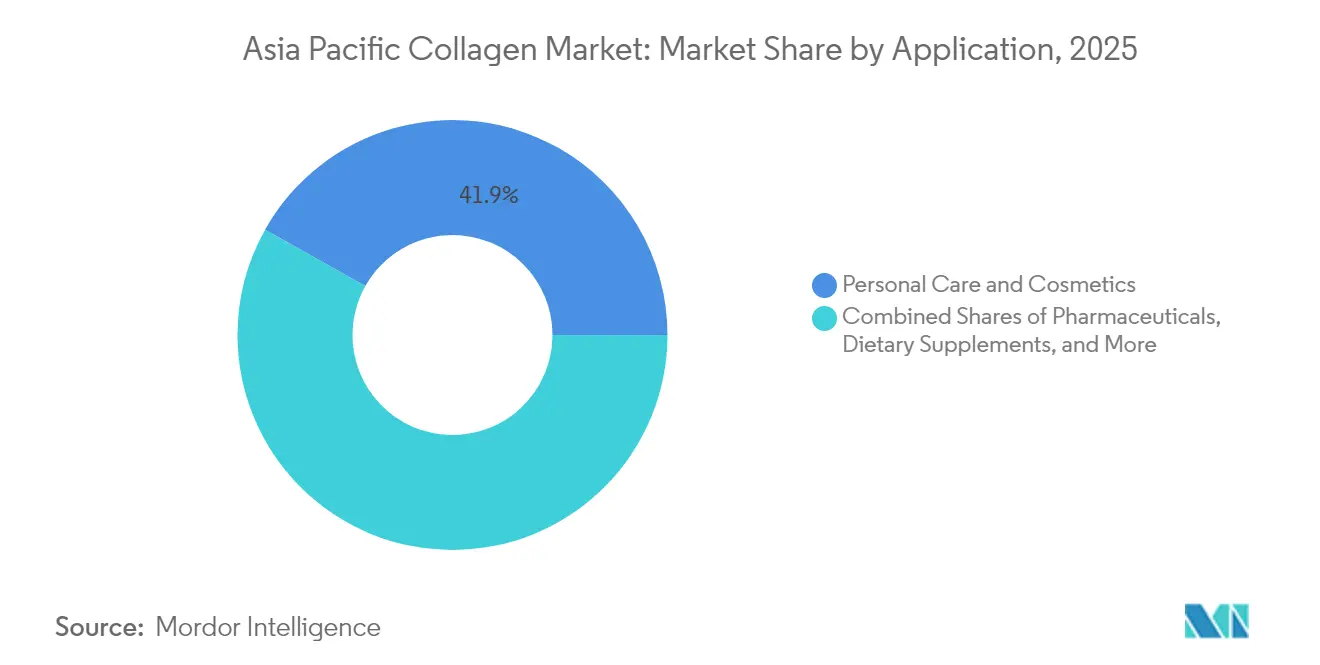

- Par application, les soins personnels et cosmétiques ont dominé les revenus avec une part de 41,85 % en 2025, tandis que les compléments alimentaires devraient enregistrer le TCAC le plus élevé, soit 11,07 %, d'ici 2031.

- Par géographie, la Chine a contribué à hauteur de 34,11 % des ventes régionales en 2025, et l'Inde devrait progresser à un TCAC de 11,38 % dans la même fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du collagène en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour les produits de santé et de bien-être | +1.8% | Cœur de l'APAC, plus forte en Chine et en Inde | Moyen terme (2-4 ans) |

| Population vieillissante en quête de solutions pour la santé articulaire | +1.6% | Japon, Australie, Corée du Sud avec répercussions sur la Chine | Long terme (≥ 4 ans) |

| Applications croissantes dans les crèmes anti-âge et autres produits de beauté | +1.4% | Mondial, avec des segments premium au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Avancées technologiques en matière d'extraction, de traitement et de formulation | +1.2% | Centres de fabrication en Chine, centres d'innovation au Japon | Moyen terme (2-4 ans) |

| Évolution vers des sources de collagène marin durable | +0.9% | Économies côtières : Thaïlande, Indonésie, Viêt Nam | Long terme (≥ 4 ans) |

| Innovation croissante en matière de recherche et de production | +0.8% | Centres de R&D au Japon, en Chine, en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour les produits de santé et de bien-être

Alors que l'économie du bien-être continue de se développer dans la région Asie-Pacifique, le collagène est de plus en plus utilisé dans la nutrition fonctionnelle, étendant ses applications au-delà des usages traditionnels liés à la beauté. Par ailleurs, le revenu par habitant dans la région devrait croître de manière significative, passant de 17 440 USD en 2024 à 23 260 USD projetés d'ici 2029. Cette croissance économique favorise une évolution vers des investissements en matière de santé préventive, créant une base solide pour l'adoption de produits de collagène premium. Ces produits sont spécifiquement conçus pour répondre à des préoccupations de santé essentielles telles que la santé articulaire, l'élasticité de la peau et le maintien de la densité osseuse. Les consommateurs manifestent une volonté croissante de payer des prix plus élevés pour des formulations de collagène soutenues par des preuves scientifiques robustes. Cette tendance offre des opportunités substantielles d'expansion des marges pour les fournisseurs capables de démontrer efficacement l'efficacité clinique de leurs produits grâce à des recherches évaluées par des pairs et d'assurer la conformité avec les allégations de santé réglementaires.

Population vieillissante en quête de solutions pour la santé articulaire

Alors que les marchés développés de la région APAC connaissent des évolutions démographiques significatives, la demande de collagène pour les applications de santé articulaire continue de croître régulièrement. Selon les données de la Banque mondiale[1]Banque mondiale, "Population âgée de 65 ans et plus (% de la population totale) - Japon", www.data.worldbank.org de 2024, 30 % de la population au Japon était âgée de plus de 65 ans. Le Japon, caractérisé par sa société de vieillissement avancée, constitue un marché pivot pour tester et développer des solutions innovantes. Par exemple, la marque MOCOLA de Rohto Pharmaceutical a introduit une combinaison unique de boissons au collagène de 20 ml et de comprimés vitaminés, répondant efficacement aux préférences de consommation des personnes âgées. Cette approche souligne l'importance de l'innovation en matière de format pour répondre aux besoins de la population vieillissante. Au-delà du Japon, des tendances similaires émergent en Chine et en Corée du Sud, où les baby-boomers vieillissants deviennent des moteurs clés de la croissance du marché. Ces consommateurs, dotés d'une richesse accumulée substantielle et d'un fort intérêt pour la santé et le bien-être, favorisent le développement de segments de marché premium. La demande de formulations de santé articulaire validées cliniquement dans ces régions souligne l'importance croissante de répondre aux besoins spécifiques de ce groupe démographique.

Applications croissantes dans les crèmes anti-âge et autres produits de beauté

Alors que les préférences des consommateurs se tournent de plus en plus vers des solutions anti-âge holistiques, l'industrie de la beauté accélère l'incorporation du collagène dans ses formulations. Cette tendance met l'accent sur la combinaison de produits topiques et ingérables pour traiter les préoccupations liées au vieillissement de manière globale. En avril 2025, DSM-Firmenich a introduit le tripeptide SYN-COLL CB, une innovation révolutionnaire dans les peptides écologiques et haute performance. Ce produit est dérivé à 99 % d'origines naturelles et a fait l'objet d'une validation clinique auprès de divers groupes ethniques, soulignant son efficacité et son inclusivité. Le marché des cosmétiques en Asie-Pacifique, qui représente plus d'un tiers de la part de marché mondiale, offre une opportunité de croissance significative pour les produits de beauté enrichis en collagène. De plus, la durabilité devient un facteur critique pour les marques, servant de différenciateur clé dans le paysage concurrentiel tout en garantissant la conformité avec les exigences réglementaires en évolution.

Avancées technologiques en matière d'extraction, de traitement et de formulation

Des entreprises comme Glanbia Nutritionals conduisent des avancées significatives dans la technologie du collagène en introduisant des tripeptides à haute puissance. Ces tripeptides offrent une absorption 4 fois plus rapide et une efficacité 10 fois supérieure par rapport aux peptides traditionnels, tout en ne nécessitant qu'un dixième de la dose. Par ailleurs, des percées dans l'hydrolyse enzymatique ont permis un contrôle précis du poids moléculaire, améliorant la fonctionnalité des peptides pour des applications de santé spécifiques. Cela améliore non seulement l'efficacité des produits à base de collagène, mais réduit également les coûts de production, les rendant plus accessibles. Ces innovations technologiques ont élargi l'utilisation du collagène dans divers formats de produits, notamment les boissons prêtes à consommer, les gommes et les aliments fonctionnels. En répondant aux préférences des consommateurs pour la commodité, ces développements facilitent la pénétration du collagène dans les circuits de masse, élargissant ainsi sa portée et son potentiel de marché.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des protéines alternatives | -0.7% | Mondial, avec des centres d'innovation en Chine et au Japon | Court terme (≤ 2 ans) |

| Conformité réglementaire stricte et exigences de certification | -0.5% | Marchés à forte réglementation : Japon, Australie, Corée du Sud | Moyen terme (2-4 ans) |

| Préoccupations concernant l'allergénicité et les restrictions alimentaires religieuses | -0.3% | Marchés à majorité musulmane : Indonésie, Malaisie | Long terme (≥ 4 ans) |

| Coûts élevés d'approvisionnement et de traitement des matières premières de collagène de haute qualité | -0.2% | Pays importateurs de matières premières : Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des protéines alternatives

Des entreprises comme Rawga conduisent une innovation significative dans l'approvisionnement en collagène en développant VC-H1, un collagène végétal dérivé de l'extensine de la paroi cellulaire végétale. Ce produit est spécifiquement conçu pour reproduire la structure tripeptidique et le poids moléculaire du collagène animal, offrant une alternative d'origine végétale qui imite étroitement son homologue naturel. Parallèlement, Evonik réalise des progrès dans la fermentation de précision grâce à des investissements substantiels et des avancées en biotechnologie. Ces efforts créent des alternatives évolutives et durables au collagène traditionnel, répondant aux préoccupations croissantes concernant l'impact environnemental et les restrictions alimentaires. De plus, ces technologies ont le potentiel de réduire les coûts de production lorsqu'elles sont mises en œuvre à grande échelle, les rendant économiquement viables. Par conséquent, les fournisseurs traditionnels de collagène font face à une pression croissante pour s'adapter. Ils se concentrent sur la différenciation de leurs offres en mettant l'accent sur une biodisponibilité supérieure, en obtenant une validation clinique et en ciblant des applications spécialisées. Ces domaines mettent en évidence les avantages uniques du collagène naturel, notamment ses propriétés de matrice complexe, que les alternatives synthétiques n'ont pas encore entièrement reproduites.

Conformité réglementaire stricte et exigences de certification

Les complexités réglementaires sur les marchés de la région APAC entravent considérablement l'entrée sur le marché et augmentent les coûts de conformité pour les entreprises. Au Japon, l'Agence des affaires de consommation a introduit des exigences obligatoires en matière de Bonnes pratiques de fabrication (BPF) et des protocoles de déclaration des événements indésirables pour les aliments avec allégations fonctionnelles, en particulier dans les formats de comprimés et de gélules. Ces mesures visent à renforcer la sécurité des consommateurs, mais imposent des obligations réglementaires supplémentaires aux entreprises. De même, en Chine, le gouvernement renforce son cadre réglementaire avec l'évolution des réglementations sur le commerce électronique transfrontalier et des exigences d'étiquetage plus strictes proposées pour les aliments préemballés. Ces changements créent un paysage de conformité plus complexe, favorisant les acteurs établis qui possèdent l'expertise réglementaire et les ressources financières nécessaires pour gérer les diverses exigences dans de multiples juridictions. Les petits fournisseurs et les nouveaux entrants, en revanche, sont confrontés à des défis importants pour satisfaire ces normes strictes, ce qui pourrait entraîner une consolidation des parts de marché parmi les acteurs établis plus importants et conformes, mieux équipés pour naviguer dans ces obstacles réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : La durabilité marine favorise un positionnement premium

Le collagène d'origine marine s'accélère à un TCAC de 10,28 % jusqu'en 2031, dépassant la part de marché dominante de 62,55 % du segment d'origine animale en 2025, reflétant l'évolution des préférences des consommateurs vers des alternatives durables et hypoallergéniques. Les investissements de Thai Union dans le collagène marin et les initiatives d'économie circulaire démontrent comment les sous-produits de l'industrie de la pêche créent des flux de revenus à valeur ajoutée tout en répondant aux préoccupations de durabilité, selon l'Université de Floride IFAS EDIS. Le collagène d'origine animale maintient sa domination grâce à des chaînes d'approvisionnement établies et des avantages en termes de coûts, en particulier dans les segments de marché sensibles aux prix où les bénéfices fonctionnels l'emportent sur les primes de durabilité.

Le segment du collagène marin bénéficie des avancées technologiques dans le traitement des peaux de poisson et les techniques de décellularisation qui améliorent la biodisponibilité tout en réduisant les risques d'allergénicité par rapport aux alternatives bovines et porcines. Les cadres réglementaires favorisent de plus en plus les sources marines en raison des risques plus faibles de transmission de maladies et des restrictions alimentaires religieuses réduites, en particulier dans les marchés à majorité musulmane comme l'Indonésie et la Malaisie. Cependant, le collagène marin fait face à des contraintes de chaîne d'approvisionnement liées aux réglementations de l'industrie de la pêche et à la disponibilité saisonnière, créant une volatilité des prix qui limite la pénétration du marché de masse par rapport aux alternatives d'origine animale disponibles de manière constante.

Par application : Les soins personnels et cosmétiques dominent le marché

Les applications de soins personnels et cosmétiques représentent 41,85 % de la part de marché en 2025, mais les compléments alimentaires émergent comme le segment à la croissance la plus rapide avec un TCAC de 11,07 %, indiquant une évolution du comportement des consommateurs vers des approches de santé préventive. La consommation de soins personnels et de cosmétiques augmente dans la région, ce qui entraîne une utilisation accrue du collagène dans divers produits. Selon les données du METI (Japon) de 2023, le volume de production de maquillage au Japon était de 2,22 millions de kilogrammes. Le développement par Darling Ingredients des peptides de collagène Nextida GC ciblant les pics de glucose post-repas démontre une diversification des applications au-delà de la beauté traditionnelle et de la santé articulaire vers le bien-être métabolique. L'alimentation et les boissons représentent des opportunités émergentes alors que les fabricants intègrent le collagène dans les aliments fonctionnels, les barres protéinées et les formats prêts à consommer ciblant les consommateurs axés sur la commodité.

Les applications pharmaceutiques maintiennent une croissance régulière grâce à la cicatrisation des plaies, aux applications orthopédiques et à la médecine régénérative, tandis que les segments de nutrition animale bénéficient des tendances d'humanisation des animaux de compagnie qui favorisent les formulations premium d'alimentation animale. La diversification des applications réduit le risque de concentration du marché et crée des opportunités de vente croisée pour les fournisseurs dotés de portefeuilles de produits complets. Les approbations réglementaires pour de nouvelles allégations de santé, telles que la fonction de soutien à la santé articulaire proposée par la Chine, pourraient accélérer l'adoption de compléments alimentaires et élargir les segments de marché adressables dans plusieurs catégories d'applications.

Analyse géographique

En 2025, la Chine détient une part dominante de 34,11 % du marché du collagène en Asie-Pacifique, tirant parti de sa position de centre de fabrication rentable et de centre de consommation en forte croissance. Les vastes capacités de traitement des matières premières de la Chine et ses chaînes d'approvisionnement bien développées génèrent des avantages en termes de coûts, permettant une tarification compétitive sur les marchés mondiaux. Les opérations de Darling Ingredients en Chine, générant 238,06 millions USD de revenus issus des ingrédients alimentaires en 2024, soulignent l'ampleur et l'importance du marché pour les fournisseurs mondiaux de collagène. L'évolution du pays vers des réglementations plus strictes, incluant des exigences d'étiquetage renforcées et la justification des allégations de santé, crée des défis pour les acteurs plus petits tout en bénéficiant aux fournisseurs établis disposant d'une expertise en matière de conformité et de ressources financières robustes.

L'Inde est le marché à la croissance la plus rapide dans la région, avec un TCAC projeté de 11,38 % jusqu'en 2031. Cette croissance est portée par la hausse des revenus disponibles, une plus grande sensibilisation à la santé et une classe moyenne en expansion. La population jeune de l'Inde et l'accent croissant sur les soins de santé préventifs contribuent à une forte demande à long terme de compléments alimentaires à base de collagène et d'aliments fonctionnels. Cependant, l'environnement réglementaire complexe du pays pour les classifications des nutraceutiques et les exigences d'importation pose des défis, encourageant les entreprises à adopter des stratégies de fabrication locale et de partenariat. Les pratiques de médecine traditionnelle indienne et la préférence des consommateurs pour les solutions de santé naturelles favorisent l'acceptation des produits de collagène commercialisés comme des améliorateurs du bien-être plutôt que comme des solutions pharmaceutiques.

Le Japon et l'Australie sont des marchés établis, axés sur le premium, où les cadres réglementaires soutiennent les allégations de santé fondées sur la science, et où les consommateurs sont prêts à payer pour des produits validés cliniquement. Le système japonais des ' Aliments avec allégations fonctionnelles ' facilite le marketing basé sur des preuves, tandis que l'Administration des biens thérapeutiques australienne renforce la crédibilité réglementaire, soutenant la croissance du marché régional. Ces marchés développés servent de pôles d'innovation pour les nouveaux formats de produits et les systèmes de livraison, les lancements réussis s'étendant souvent à d'autres pays de la région APAC. Dans la région Asie-Pacifique au sens large, y compris les pays d'Asie du Sud-Est comme la Thaïlande, l'Indonésie et le Viêt Nam, des opportunités existent pour l'approvisionnement en collagène marin et la fabrication rentable. Ces marchés émergents, caractérisés par une classe moyenne en croissance et une sensibilisation croissante à la santé, présentent un potentiel significatif pour la consommation de produits à base de collagène.

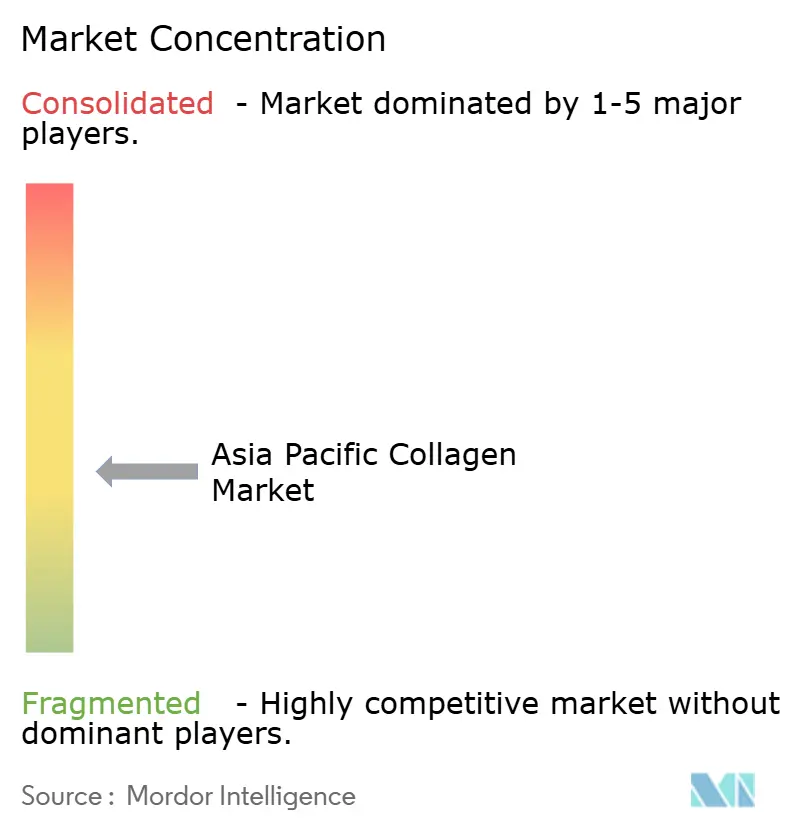

Paysage concurrentiel

Le marché du collagène en Asie-Pacifique, avec un score de concentration de 4 sur 10, indique une fragmentation modérée et met en évidence des opportunités significatives de consolidation parmi les acteurs disposant d'avantages d'échelle et de capacités technologiques avancées. Les principaux fournisseurs comme Darling Ingredients maintiennent de solides positions sur le marché grâce à des stratégies d'intégration verticale qui englobent l'approvisionnement en matières premières, le traitement et la distribution dans diverses zones géographiques.

Les entreprises avec des portefeuilles de produits diversifiés, couvrant plusieurs applications et matières premières, détiennent un avantage concurrentiel en permettant des opportunités de vente croisée et en réduisant la dépendance à l'égard de segments de marché uniques. Alors que les entreprises de fermentation de précision et de protéines alternatives perturbent les modèles d'approvisionnement traditionnels, la différenciation axée sur la technologie devient de plus en plus critique. Les partenariats stratégiques et les coentreprises stimulent l'expansion du marché. Par exemple, le partenariat de mai 2025 entre Darling Ingredients et Tessenderlo Group vise à créer une nouvelle entreprise axée sur les applications du collagène dans la santé, le bien-être et la nutrition.

Les entreprises axées sur l'innovation utilisent des profils de peptides propriétaires et des applications de santé ciblées pour obtenir des prix premium et renforcer leur position concurrentielle grâce à des protections de propriété intellectuelle. Des opportunités inexploitées se trouvent dans la nutrition personnalisée, les initiatives d'approvisionnement durable et la pénétration dans les marchés émergents. De plus, de solides capacités de conformité réglementaire constituent un avantage concurrentiel sur les marchés fortement réglementés tels que le Japon et l'Australie.

Leaders du secteur du collagène en Asie-Pacifique

Hangzhou Nutrition Biotechnology Co. Ltd.

Jiangxi Cosen Biochemical Co., Ltd.

Nitta Gelatin, NA Inc.

Gelita AG

Tessenderlo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La société Chiyoda Corporation a réussi à lancer la première ' Biofoundry végétale ' du Japon à Yokohama en tant que plateforme de démonstration pour la biofabrication végétale. Cette installation a été développée dans le cadre d'une initiative NEDO pour permettre la production à grande échelle, sans recours aux animaux, de protéines utiles, notamment le premier collagène humain de type II au monde produit dans des plants de tabac.

- Mai 2025 : Darling Ingredients et Tessenderlo Group ont annoncé la création d'une nouvelle société commune pour accélérer la croissance dans les secteurs de la santé, du bien-être et de la nutrition à base de collagène, en combinant des capacités complémentaires et un accès au marché pour élargir les opportunités de marché adressables dans plusieurs segments d'application.

- Juin 2024 : Glanbia Nutritionals a lancé l'ingrédient tripeptide de collagène haute puissance Collameta en partenariat avec Jellice Co., offrant une absorption 4 fois plus rapide et une efficacité 10 fois supérieure par rapport aux peptides de collagène traditionnels avec un dixième de la dose pour une flexibilité accrue dans la formulation des produits.

Portée du rapport sur le marché du collagène en Asie-Pacifique

Le collagène est une protéine structurelle majeure que l'on trouve dans la peau, les tendons et les os des vertébrés et présente de multiples avantages nutritionnels, cutanés et sanitaires.

Le marché du collagène en Asie-Pacifique est segmenté par source, application et géographie. Par source, le marché est segmenté en collagène d'origine animale et collagène d'origine marine. Par application, le marché est segmenté en compléments alimentaires, transformation de la viande, alimentation, cosmétiques et soins personnels, et autres applications, où les autres applications comprennent les boissons, les soins médicaux, la recherche en biomatériaux et l'emballage. Par géographie, le marché est segmenté en Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique.

Le rapport offre la taille du marché en termes de valeur en USD et en termes de volume en tonnes pour tous les segments mentionnés ci-dessus.

| D'origine animale |

| D'origine marine |

| Alimentation et boissons |

| Compléments alimentaires |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Nutrition animale |

| Japon |

| Chine |

| Inde |

| Australie |

| Reste de l'Asie-Pacifique |

| Par source | D'origine animale |

| D'origine marine | |

| Par utilisateur final / application | Alimentation et boissons |

| Compléments alimentaires | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Nutrition animale | |

| Par géographie | Japon |

| Chine | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du collagène en Asie-Pacifique en 2031 ?

La région devrait atteindre 6,02 milliards USD d'ici 2031, contre 3,75 milliards USD en 2026.

Quelle catégorie de source connaît la croissance la plus rapide dans la demande régionale de collagène ?

Le collagène d'origine marine devrait afficher un TCAC de 10,28 % entre 2026 et 2031 en raison des avantages de durabilité et de positionnement hypoallergénique.

Quel pays présente la dynamique de croissance la plus élevée pour les produits à base de collagène ?

L'Inde devrait croître à un TCAC de 11,38 %, portée par l'expansion des revenus de la classe moyenne et l'adoption de la santé préventive.

Quelle application génère actuellement les revenus les plus importants ?

Les soins personnels et cosmétiques représentent la plus grande part avec 41,85 % des revenus régionaux en 2025.

Dernière mise à jour de la page le: