Taille et part du marché européen du collagène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

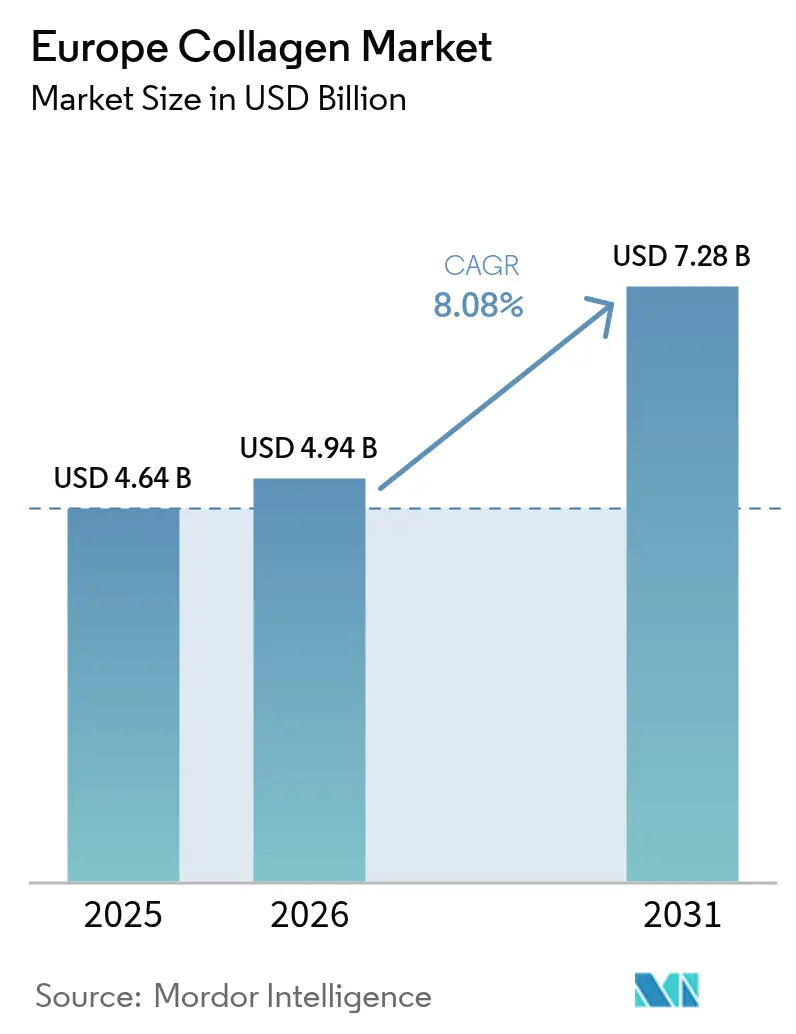

| Taille du marché de l'année de base (2025) | 4.64 Milliards de dollars |

| Taille du Marché (2026) | 4.94 Milliards de dollars |

| Taille du Marché (2031) | 7.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.08% CAGR |

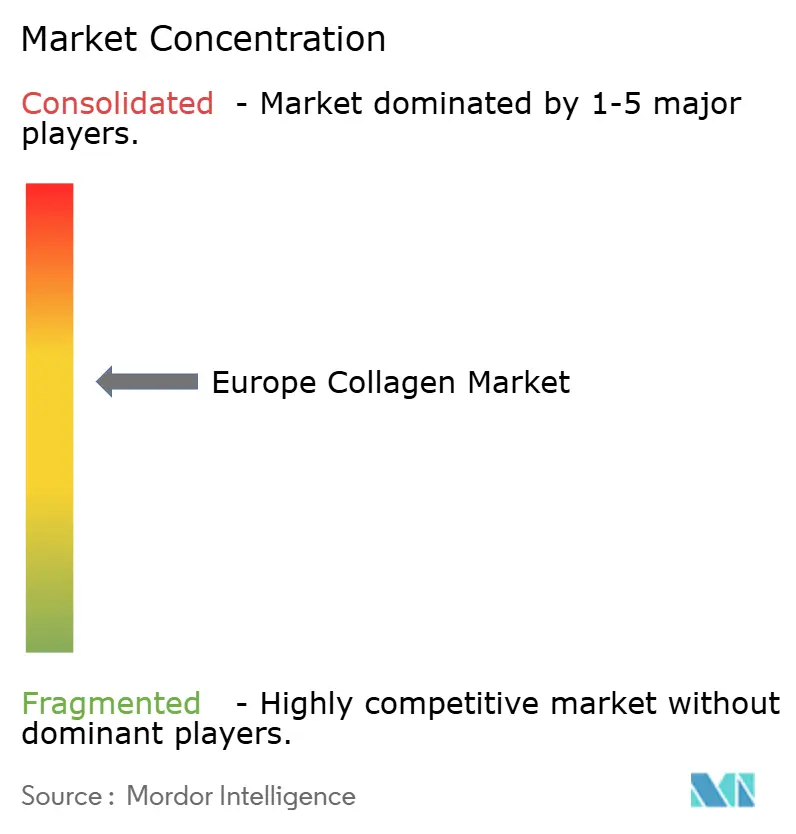

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du collagène par Mordor Intelligence

La taille du marché européen du collagène est projetée à 4,64 milliards USD en 2025, 4,94 milliards USD en 2026, et devrait atteindre 7,28 milliards USD d'ici 2031, avec un CAGR de 8,08 % de 2026 à 2031. Les consommateurs européens passent de plus en plus de solutions pharmaceutiques réactives à des routines nutricosmétiques préventives combinant dermatologie et science de la nutrition, ce qui stimule la demande de collagène ingérable dans diverses tranches d'âge. Les preuves cliniques mettant en évidence les bienfaits pour la santé des articulations et l'élasticité de la peau, ainsi qu'une préférence pour les produits à étiquette propre, incitent les fabricants à se concentrer sur des matières premières traçables et des peptides de plus faible poids moléculaire offrant de meilleurs taux d'absorption. La consolidation parmi les grands producteurs s'intensifie, les entreprises cherchant à réaliser des économies d'échelle dans l'approvisionnement en collagène bovin et porcin, tandis que les alternatives à base marine et issues de la fermentation de précision gagnent en popularité en raison de considérations de durabilité. Les formats liquides utilisant des systèmes de délivrance liposomaux ou colloïdaux connaissent une adoption plus rapide que les poudres, malgré leurs coûts de production plus élevés. Ce changement est encore soutenu par la sensibilisation croissante des consommateurs à la biodisponibilité supérieure de 20 % à 30 % offerte par ces systèmes de délivrance avancés, ce qui renforce leur efficacité et leur attrait. De plus, l'accent mis sur la traçabilité et la durabilité s'aligne sur la demande croissante de transparence dans les processus d'approvisionnement et de production, renforçant ainsi la confiance des consommateurs dans ces produits.

Principaux enseignements du rapport

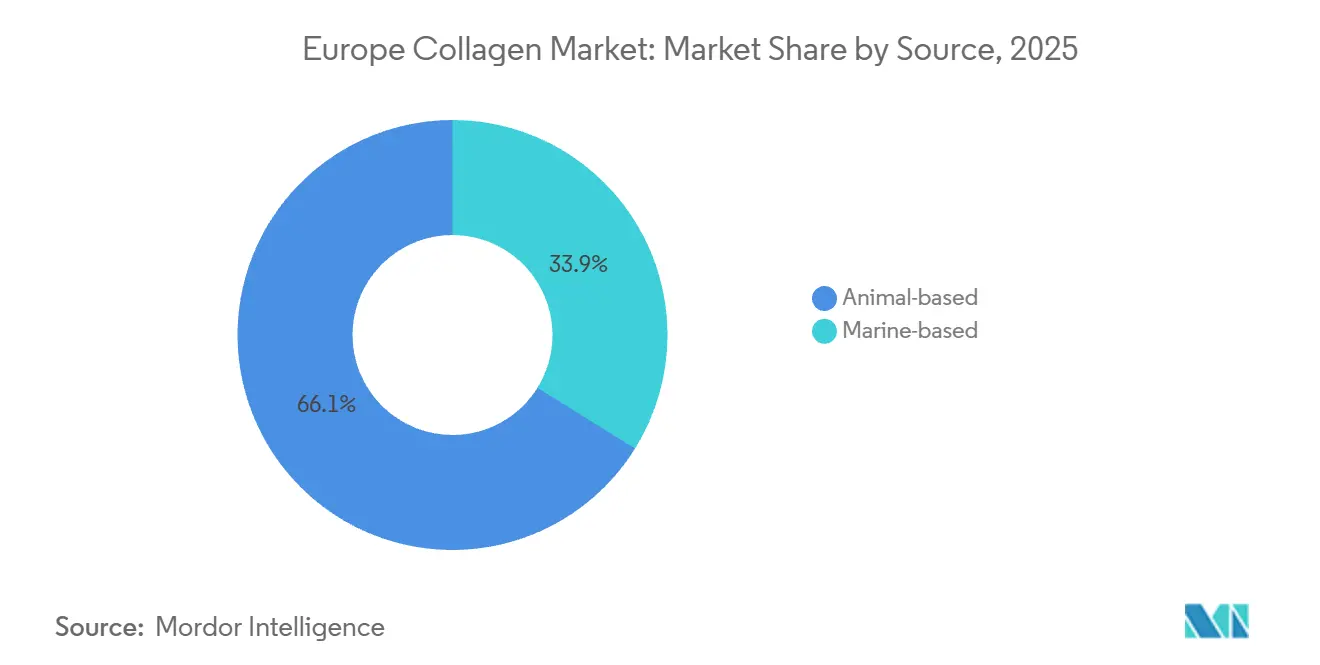

- Par source, le collagène d'origine animale détenait 66,14 % de la part du marché européen du collagène en 2025, tandis que le collagène marin devrait afficher le CAGR le plus rapide à 9,32 % jusqu'en 2031.

- Par forme, les poudres représentaient 81,12 % de la part du marché européen du collagène en 2025, et les liquides devraient croître à un CAGR de 8,89 % jusqu'en 2031.

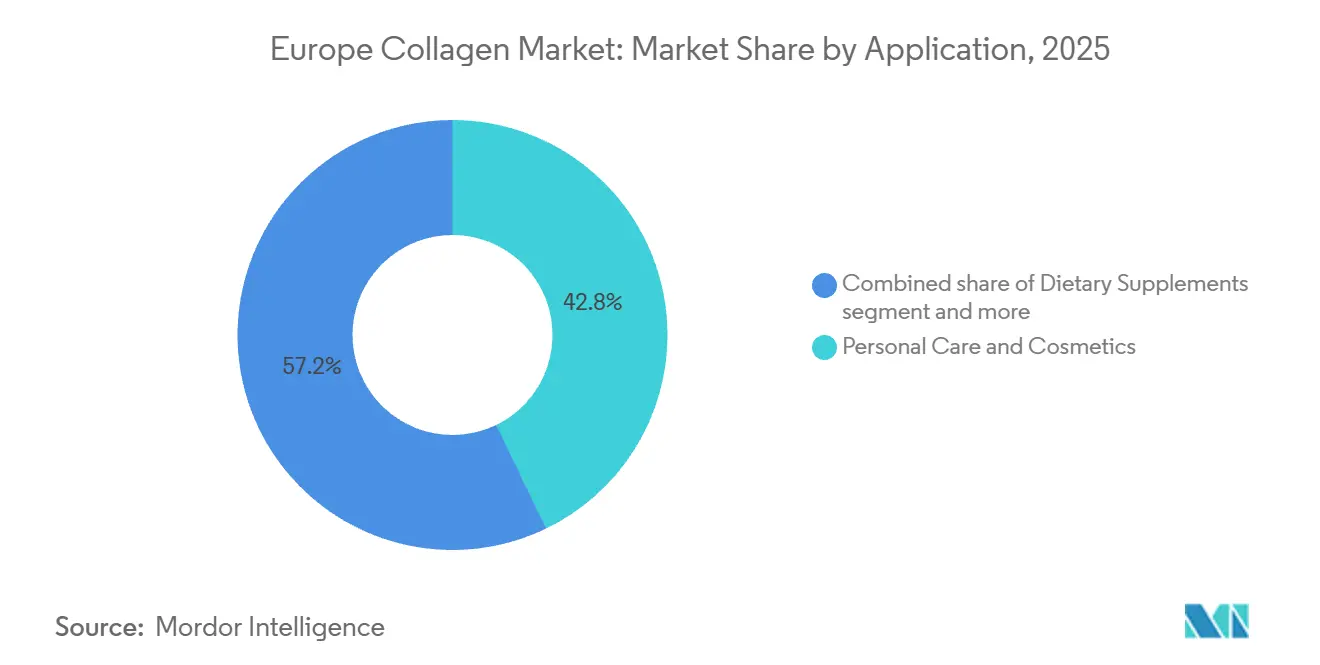

- Par application, les soins personnels et cosmétiques ont capturé 42,83 % de la part des revenus du marché européen du collagène en 2025 ; les compléments alimentaires devraient se développer à un CAGR de 9,33 % jusqu'en 2031 dans la région.

- Par géographie, l'Allemagne était en tête avec 33,82 % de la taille du marché européen du collagène en 2025, tandis que l'Espagne devrait enregistrer le CAGR le plus rapide à 9,32 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du collagène

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population à la recherche de solutions pour la santé des articulations, de la peau, des os et des cheveux | +1.8% | Toute l'Europe, concentrée en Allemagne, Italie, France | Long terme (≥ 4 ans) |

| Évolution vers les soins de santé préventifs et les approches de bien-être holistique | +1.5% | Europe occidentale (Allemagne, Royaume-Uni, Pays-Bas), expansion vers la péninsule ibérique | Moyen terme (2-4 ans) |

| Préférence croissante pour les nutricosmétiques de beauté de l'intérieur | +1.3% | France, Italie, Espagne, Allemagne | Moyen terme (2-4 ans) |

| Popularité croissante des produits naturels à étiquette propre | +1.1% | Pays nordiques (Suède), Allemagne, Pays-Bas, Royaume-Uni | Court terme (≤ 2 ans) |

| Avancées en matière de biodisponibilité du collagène et de technologie des peptides | +1.0% | Allemagne (Evonik, Gelita), France (Weishardt), Pays-Bas (DSM-Firmenich) | Moyen terme (2-4 ans) |

| Transition vers des sources de collagène marin durables à absorption plus élevée | +0.9% | Nations côtières (Espagne, Italie, France, Royaume-Uni), région nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population à la recherche de solutions pour la santé des articulations, de la peau, des os et des cheveux

Le changement démographique en Europe, caractérisé par la croissance rapide du groupe des 60 ans et plus par rapport à la population en âge de travailler, influence la demande en compléments alimentaires. L'accent se déplace des multivitamines vers des ingrédients fonctionnels ciblés. Selon les données de l'Organisation mondiale de la santé (OMS), d'ici 2030, la population mondiale âgée de 60 ans ou plus atteindra 1,4 milliard, représentant une augmentation de 34 % par rapport à 2019 [1]Source : Organisation mondiale de la santé, « Vieillissement et santé », who.int. L'Europe contribue de manière significative à cette tendance en raison de la faiblesse des taux de fécondité et de l'augmentation de l'espérance de vie. Les formulations pour la santé des articulations contenant des peptides de collagène de type II gagnent en popularité, les spécialistes en orthopédie les recommandant de plus en plus pour réduire le recours aux anti-inflammatoires non stéroïdiens. En février 2024, Evonik prévoit de lancer Vecollage Fortify L, un peptide de collagène liquide visant à améliorer la mobilité articulaire. Ce lancement est soutenu par des preuves cliniques montrant qu'un apport quotidien de 10 grammes de collagène hydrolysé peut améliorer les marqueurs de synthèse du cartilage en 12 semaines. Les allégations relatives à l'élasticité de la peau et à l'hydratation dermique sont particulièrement attrayantes pour la tranche démographique féminine des 50 ans et plus, qui considère le collagène comme une alternative non invasive aux procédures cosmétiques. Bien que les applications pour la santé des cheveux et des os soient encore émergentes, elles attirent des investissements en recherche et développement, notamment dans des formulations combinant le collagène avec de la biotine, de la silice et de la vitamine D3 pour des bénéfices synergiques.

Évolution vers les soins de santé préventifs et les approches de bien-être holistique

Les systèmes de santé nationaux en Allemagne, en France et aux Pays-Bas évaluent des modèles de remboursement pour les interventions nutritionnelles préventives. Ces évolutions réglementaires soutiennent les compléments de collagène positionnés pour le maintien du bien-être plutôt que pour le traitement des maladies. Ce changement est motivé par des pressions financières, car les maladies musculo-squelettiques chroniques représentent une charge importante pour les systèmes de santé européens. Les décideurs politiques se concentrent de plus en plus sur les mesures préventives pour retarder l'apparition de ces affections. Les consommateurs adoptent également des routines de bien-être holistique qui intègrent le collagène avec des probiotiques, des adaptogènes et des protéines végétales. Cette tendance signifie un passage de la supplémentation en ingrédient unique à des combinaisons de produits multifonctionnels. Gelita a mis en évidence cette évolution en présentant OPTIBAR et PeptENDURE lors de Food Ingredients Europe (Fi Europe) en décembre. Ces peptides de collagène sont adaptés à la nutrition sportive et à la récupération, répondant à l'intersection de l'amélioration des performances et des soins préventifs. De plus, l'expansion de la télémédecine et des applications de nutrition personnalisée permet aux marques en vente directe aux consommateurs de proposer des produits à base de collagène associés à des recommandations alimentaires basées sur l'ADN. Cette stratégie contourne les circuits de distribution traditionnels, permettant aux marques d'atteindre des marges bénéficiaires plus élevées.

Préférence croissante pour les nutricosmétiques de beauté de l'intérieur

La France et l'Italie, qui ont traditionnellement été de solides marchés pour les soins cutanés topiques, connaissent désormais un glissement vers les produits de beauté ingérables. Ce changement est soutenu par des études dermatologiques qui associent les peptides de collagène oraux à des améliorations mesurables de l'hydratation cutanée et de la réduction des rides. Une étude de 2024 publiée dans Frontiers in Nutrition a révélé qu'un apport quotidien de 2,5 grammes de peptides de collagène sur 12 semaines augmentait la densité du collagène dermique de 9 % chez les femmes âgées de 45 à 65 ans, offrant des preuves cliniques qui séduisent les consommateurs axés sur les données probantes. Le lancement en avril 2025 par DSM-Firmenich du peptide SYN-COLL CB, un ingrédient bioactif conçu pour stimuler la synthèse du collagène au niveau cellulaire, illustre la transition du secteur de la gélatine de base vers des peptides de précision à l'efficacité prouvée. Les nutricosmétiques gagnent également du terrain sur les réseaux sociaux, où des influenceurs âgés de 25 à 40 ans partagent des résultats visibles d'amélioration de la peau, encourageant l'essai parmi des groupes démographiques auparavant sceptiques. De plus, la clarté réglementaire en vertu du règlement (UE) 1924/2006 sur les allégations nutritionnelles et de santé a permis aux marques de promouvoir des avantages spécifiques, tels que soutient l'élasticité de la peau,

sans risquer des mesures d'exécution. Ce risque de conformité réduit a encore encouragé les investissements dans la catégorie.

Popularité croissante des produits naturels à étiquette propre

Les consommateurs nordiques, notamment en Suède et au Danemark, accordent de plus en plus la priorité à la transparence dans l'approvisionnement et la transformation. Ils préfèrent le collagène dérivé de bovins nourris à l'herbe ou d'espèces marines sauvages aux alternatives d'élevage conventionnel. L'accent mis par Lapi Gelatine sur la production européenne et les certifications, telles que l'Organisation internationale de normalisation (ISO) 22000, la Certification du système de sécurité alimentaire (FSSC) 22000, le Conseil d'intendance de l'aquaculture et Friend of the Sea, souligne l'importance de la validation par des tiers dans le segment premium. Les exigences en matière d'étiquette propre s'étendent désormais au-delà de l'origine des ingrédients pour inclure les méthodes de transformation. L'hydrolyse enzymatique est privilégiée par rapport à l'extraction acide ou alcaline en raison de sa capacité à éviter les résidus chimiques et à préserver les structures peptidiques natives. Cette tendance exerce une pression sur les fournisseurs qui ne peuvent pas garantir la traçabilité jusqu'au niveau de la ferme ou de la pêcherie, tout en bénéficiant aux entreprises intégrées verticalement qui gèrent la chaîne d'approvisionnement des matières premières jusqu'aux peptides finis. De plus, la loi britannique sur la sécurité alimentaire de 1990 et le programme de certification Informed Sport établissent des normes de facto qui sont adoptées par d'autres marchés européens [2]Source : Agence des normes alimentaires, « Réglementations clés », food.gov.uk. Cela crée un cadre réglementaire qui avantage les grands fabricants capables d'assurer la conformité.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations éthiques concernant le bien-être animal et l'approvisionnement en collagène d'origine animale | -0.7% | Europe occidentale (Allemagne, Royaume-Uni, Pays-Bas, Suède) | Moyen terme (2-4 ans) |

| Risques allergènes liés aux sources bovines, porcines ou marines | -0.5% | Toute l'Europe, accentué au Royaume-Uni, en Allemagne, en France | Court terme (≤ 2 ans) |

| Conformité réglementaire stricte et approbation des nouveaux aliments | -0.6% | À l'échelle de l'UE, notamment en Allemagne, en France, aux Pays-Bas | Long terme (≥ 4 ans) |

| Problèmes de goût, d'odeur et de texture dans les compléments alimentaires | -0.4% | Europe du Sud (Espagne, Italie, Portugal), Europe de l'Est (Pologne) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations éthiques concernant le bien-être animal et l'approvisionnement en collagène d'origine animale

Les groupes de défense du bien-être animal en Allemagne et au Royaume-Uni exhortent les détaillants à auditer les chaînes d'approvisionnement en collagène pour vérifier leur conformité avec la directive (UE) 98/58/CE sur la protection des animaux d'élevage. Cela a créé des risques de réputation pour les marques incapables de démontrer des pratiques d'abattage humaines. Le collagène bovin provenant de bovins élevés dans des parcs d'engraissement intensifs fait l'objet de boycotts de la part de consommateurs soucieux de l'éthique, qui préfèrent les certifications nourris à l'herbe ou biologiques malgré leurs coûts plus élevés. Le collagène porcin fait face à des défis supplémentaires en raison de restrictions religieuses et culturelles, car les populations musulmanes et juives évitent les produits dérivés du porc, limitant sa pénétration sur le marché dans des centres urbains diversifiés tels que Londres, Paris et Berlin. Les avancées technologiques, telles que la fermentation de précision et les technologies de collagène recombinant, illustrées par la collaboration de Gelita avec Geltor, présentent des opportunités pour des alternatives sans animaux qui reproduisent des séquences d'acides aminés identiques. Cependant, à partir de 2026, la production à l'échelle commerciale reste trop coûteuse. Les initiatives de transparence, notamment la traçabilité activée par la chaîne de blocs de la ferme au produit fini, émergent comme des avantages concurrentiels. Néanmoins, les coûts de mise en œuvre élevés posent des défis aux petits fournisseurs. Les considérations éthiques entourant l'approvisionnement en collagène deviennent de plus en plus importantes à mesure que les jeunes consommateurs (âgés de 18 à 35 ans) privilégient la durabilité et le bien-être animal par rapport au prix. Ce changement démographique devrait influencer les stratégies d'approvisionnement jusqu'en 2031.

Risques allergènes liés aux sources bovines, porcines ou marines

Les peptides de collagène, même après hydrolyse, conservent des épitopes allergènes susceptibles de déclencher des réponses immunitaires chez les individus sensibilisés. Le collagène marin présente des risques spécifiques pour les consommateurs allergiques aux crustacés ou aux poissons, et le règlement (UE) 1169/2011 exige un étiquetage clair des allergènes, ce qui peut décourager les achats initiaux [3]Source : Union européenne, « Règlement relatif à l'information des consommateurs sur les denrées alimentaires », eur-lex.europa.eu. Le collagène bovin présente un risque résiduel de contamination par des prions, bien qu'aucun cas n'ait été signalé dans les compléments de collagène. Ce risque contribue à la réticence des consommateurs dans les régions ayant des antécédents d'épizooties d'encéphalopathie spongiforme bovine. Le collagène porcin est généralement bien toléré, mais peut provoquer une réactivité croisée chez les personnes allergiques aux protéines de porc. Les données cliniques sur l'allergénicité du collagène restent limitées, la plupart des effets indésirables signalés impliquant un inconfort gastro-intestinal plutôt que des réactions allergiques graves comme l'anaphylaxie. Cependant, l'absence d'études de sécurité à grande échelle limite les recommandations généralisées des médecins. Les fabricants se concentrent sur le développement de formulations hypoallergéniques, telles que des peptides extensivement hydrolysés avec des poids moléculaires inférieurs à 1 000 Daltons, qui sont censés réduire le potentiel immunogène. Les organismes de réglementation n'ont pas encore établi de protocoles standardisés de test des allergènes pour le collagène, laissant les marques s'autoréguler et assumer les risques de responsabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le collagène marin progresse lorsque la durabilité prime sur le coût

Le collagène d'origine animale devrait représenter 66,14 % du volume du marché européen en 2025, soutenu par des chaînes d'approvisionnement bovines et porcines bien établies et des avantages de coût allant de 30 % à 50 % par rapport aux alternatives marines. Le collagène bovin, riche en collagène de type I et de type III, domine les applications dans la santé des articulations et la nutrition sportive. Pendant ce temps, le collagène porcin, connu pour sa haute teneur en glycine, est préféré dans les formulations cosmétiques visant à améliorer l'élasticité de la peau. Le collagène à base marine devrait croître à un taux de croissance annuel composé (CAGR) de 9,31 % jusqu'en 2031, porté par les exigences de durabilité et sa supériorité perçue en matière d'absorption en raison de la plus petite taille des peptides et d'une forte concentration de collagène de type I.

Les nations côtières telles que l'Espagne, l'Italie et la France utilisent les sous-produits de l'industrie de la pêche pour produire du collagène marin, réduisant ainsi les déchets et adhérant à des certifications telles que le Conseil d'intendance de l'aquaculture et Friend of the Sea. Ces certifications permettent des opportunités de tarification premium sur les marchés d'Europe du Nord. Les technologies émergentes, notamment la fermentation de précision et la production de collagène recombinant, représentent une troisième catégorie potentielle de sources de collagène. Bien qu'encore aux premiers stades de la commercialisation, ces technologies pourraient perturber la dichotomie traditionnelle animal-marin en offrant des profils d'acides aminés identiques sans recourir aux intrants animaux. Par exemple, la collaboration de Gelita avec Geltor met en évidence les avancées dans ce domaine.

Par forme : les formats liquides tirent parti de la science de la biodisponibilité

Le collagène en poudre représentait 81,12 % des revenus européens en 2025, porté par son efficacité en termes de coûts, sa longue durée de conservation et sa compatibilité avec les processus de fabrication de compléments alimentaires existants. La domination de ce format est particulièrement évidente en Allemagne et au Royaume-Uni, où les consommateurs privilégient la valeur et ont l'habitude d'incorporer des compléments dans des boissons ou des smoothies. Pendant ce temps, le collagène liquide devrait croître à un taux de croissance annuel composé (CAGR) de 8,89 % jusqu'en 2031, soutenu par les avancées en matière d'encapsulation liposomale et de systèmes de délivrance colloïdaux, qui améliorent les taux d'absorption et la biodisponibilité. Par exemple, le lancement en février 2024 par Evonik de Vecollage Fortify L, un peptide liquide conçu pour améliorer la mobilité articulaire, s'appuie sur des preuves cliniques montrant que les formats liquides contournent la dégradation gastrique plus efficacement que les poudres, permettant des dosages plus faibles pour atteindre une efficacité similaire. De plus, les boissons prêtes à boire au collagène gagnent en popularité en France et en Italie, où elles sont perçues comme des alternatives fonctionnelles aux routines de soins cutanés traditionnelles, fusionnant nutrition et cosmétiques.

Les formulations en poudre font face à des défis liés au goût et à la texture, tels qu'une sensation granuleuse en bouche et une odeur résiduelle, qui peuvent réduire l'attrait pour les consommateurs. Cependant, les avancées dans les technologies de masquage des saveurs, notamment la microencapsulation et la co-formulation avec des extraits de fruits, permettent de résoudre ces problèmes. Les formats de collagène liquide, tout en résolvant les préoccupations sensorielles, nécessitent des conservateurs et des stabilisants pour garantir la durée de conservation, ce qui peut entrer en conflit avec les préférences pour les étiquettes propres et augmenter les coûts de production. Le glissement croissant vers les formats liquides est également influencé par les marques en vente directe aux consommateurs qui utilisent des modèles d'abonnement et des stratégies de tarification premium pour compenser ces coûts plus élevés. Les formats en capsules et en comprimés, bien que non segmentés séparément dans les indicateurs approuvés, représentent une troisième catégorie qui combine la stabilité des poudres avec la commodité des liquides, notamment pour la consommation en déplacement. Par exemple, la technologie de capsules EASYSEAL de Gelita, présentée à Fi Europe 2025, souligne l'accent mis par le secteur sur les innovations en matière de délivrance comme moyen de différenciation sur un marché concurrentiel.

Par application : les compléments alimentaires dépassent les cosmétiques grâce aux preuves cliniques

En 2025, les soins personnels et cosmétiques représentaient 42,83 % des revenus européens du collagène, reflétant l'accent historique du secteur sur les formulations topiques anti-âge et l'influence des conglomérats de beauté français et italiens. Cependant, les compléments alimentaires devraient croître à un taux de croissance annuel composé (CAGR) de 9,33 % jusqu'en 2031, portés par des études évaluées par des pairs associant les peptides de collagène oraux à des améliorations mesurables de l'hydratation cutanée, de la mobilité articulaire et de la densité osseuse. Le lancement en avril 2025 par DSM-Firmenich du peptide SYN-COLL CB, un ingrédient bioactif ciblant la synthèse du collagène au niveau cellulaire, illustre le passage de la gélatine de base aux peptides de précision à l'efficacité documentée. Cette tendance accélère l'adoption des compléments alimentaires parmi les consommateurs axés sur les données probantes. L'alimentation et les boissons représentent une application émergente mais à fort potentiel, avec des produits enrichis en collagène tels que des barres protéinées, des crèmes pour café et des eaux fonctionnelles gagnant du terrain sur les marchés de détail grand public en Allemagne et aux Pays-Bas. Les applications pharmaceutiques restent de niche, axées sur les matrices de cicatrisation des plaies et les échafaudages d'ingénierie tissulaire, mais attirent des investissements en recherche et développement (R&D) à mesure que les avancées en médecine régénérative se poursuivent. La nutrition animale, le plus petit segment, connaît une croissance à mesure que les fabricants d'aliments pour animaux de compagnie incorporent des peptides de collagène dans des formulations pour la santé des articulations des animaux vieillissants, reflétant les tendances observées dans les compléments humains.

La croissance des compléments alimentaires est également soutenue par les plateformes de télémédecine et les applications de nutrition personnalisée, qui associent le collagène à des recommandations alimentaires basées sur l'ADN. Ces plateformes contournent les circuits de distribution traditionnels, permettant aux marques de capturer des marges plus élevées. La clarté réglementaire en vertu du règlement (UE) 1924/2006 sur les allégations nutritionnelles et de santé a permis aux marques de communiquer des avantages spécifiques tels que « soutient l'élasticité de la peau » ou « maintient la flexibilité des articulations » sans déclencher de mesures d'exécution. Cela a réduit les risques de conformité qui décourageaient auparavant les investissements dans le segment. Les applications de soins personnels et cosmétiques font face aux défis du mouvement « beauté de l'intérieur », qui promeut le collagène ingérable comme plus efficace que les formulations topiques. Cette perspective met l'accent sur la délivrance systémique des peptides.

Analyse géographique

L'Allemagne représentait 33,82 % des revenus européens du collagène en 2025, soutenue par la présence manufacturière de Gelita et Evonik, ainsi que par une base de consommateurs qui met l'accent sur les preuves cliniques et les certifications de qualité. La domination du marché allemand est attribuée à l'intégration verticale, Gelita gérant l'approvisionnement bovin, la production de gélatine et l'hydrolyse des peptides au sein d'une seule chaîne d'approvisionnement, permettant une efficacité des coûts et des cycles d'innovation plus rapides. Le partenariat d'Evonik en septembre 2025 avec Jland Biotech pour co-développer des peptides de collagène pour le marché asiatique met en évidence une orientation stratégique vers une croissance tirée par les exportations, bien que les opérations européennes restent le principal centre de profit. Les Pays-Bas bénéficient de la présence du siège social de DSM-Firmenich et d'une population encline aux mesures de santé préventive, tandis que la Belgique et la Suède, bien que des marchés plus petits en termes absolus, affichent une consommation par habitant élevée en raison des préférences pour les étiquettes propres et de solides cadres réglementaires garantissant la sécurité des produits.

L'Espagne devrait croître à un taux de croissance annuel composé (CAGR) de 9,32 % jusqu'en 2031, portée par l'augmentation des revenus disponibles, l'intégration d'aliments fonctionnels enrichis en collagène dans le régime méditerranéen et une culture nutricosmétique croissante influencée par les tendances beauté françaises et italiennes. La croissance rapide de l'Espagne est alimentée par une culture du bien-être portée par le tourisme et l'essor des marques en vente directe aux consommateurs qui exploitent les réseaux sociaux pour cibler les jeunes générations. La France et l'Italie, traditionnellement fortes dans les soins cutanés topiques, se tournent vers les produits de beauté ingérables à mesure que les dermatologues publient des études évaluées par des pairs associant les peptides de collagène oraux à des améliorations de l'hydratation cutanée et de la profondeur des rides. Le marché français des nutricosmétiques, évalué à plus de 500 millions EUR annuellement, passe de niche à grand public à mesure que les chaînes de pharmacies allouent de l'espace en rayon aux produits de beauté ingérables. Le marché italien du collagène reste fragmenté, avec des acteurs régionaux tels qu'Italgel et Lapi Gelatine en concurrence avec des multinationales, bien qu'une consolidation soit attendue à mesure que les efficacités de distribution favorisent les acteurs plus importants.

Le Royaume-Uni, malgré les changements réglementaires consécutifs au Brexit, reste un marché clé en raison des taux élevés de pénétration des compléments alimentaires et de l'influence de la certification Informed Sport, qui séduit les consommateurs axés sur la forme physique. La croissance de la Pologne, bien que contrainte par des revenus par habitant plus faibles, s'accélère à mesure que les marques d'Europe occidentale s'étendent vers l'Europe de l'Est. La catégorie reste de l'Europe, qui comprend les marchés d'Europe de l'Est comme la République tchèque, la Roumanie et la Hongrie, se développe à partir d'une base faible à mesure que les revenus disponibles augmentent et que les marques de compléments alimentaires occidentales établissent des partenariats de distribution avec des détaillants locaux. Ces marchés connaissent une croissance progressive à mesure que les consommateurs adoptent des mesures de santé préventive et des produits à base de collagène. Dans l'ensemble, le marché européen du collagène reflète des dynamiques de croissance diverses, les marchés établis se concentrant sur l'innovation et les marchés émergents bénéficiant de la hausse des revenus et de la disponibilité accrue des produits.

Paysage concurrentiel

Le marché européen du collagène est modérément fragmenté, avec des producteurs de gélatine établis tels que Gelita, Rousselot (Darling Ingredients) et Weishardt en concurrence aux côtés d'innovateurs spécialisés en peptides comme Evonik et des startups de fermentation de précision explorant le collagène recombinant sans animaux. Le marché connaît une consolidation, comme en témoigne l'accord de fusion définitif de décembre 2025 entre Darling Ingredients et Tessenderlo Group. Cette fusion combine Rousselot et PB Leiner en une entité de 1,5 milliard USD avec une capacité annuelle de 200 000 tonnes métriques et 22 installations en Europe et en Amérique du Nord. Cette consolidation reflète l'orientation stratégique visant à sécuriser les chaînes d'approvisionnement bovines et porcines face à la volatilité des prix des matières premières.

L'intégration verticale reste une stratégie dominante sur le marché. En contrôlant l'approvisionnement, l'extraction, l'hydrolyse et la formulation des peptides au sein d'une seule entreprise, les sociétés atteignent le leadership par les coûts et peuvent répondre rapidement aux changements réglementaires. Par exemple, le lancement en septembre 2025 par Evonik des peptides de collagène de qualité clinique VECOLLAN, optimisés pour les applications pharmaceutiques, démontre comment les acteurs établis exploitent des processus enzymatiques propriétaires pour cibler des segments à haute marge que les fournisseurs de gélatine traditionnels n'ont pas poursuivis. De plus, l'adoption des technologies s'accélère, avec des innovations telles que l'encapsulation liposomale, les nanoemulsions et les matrices d'hydrogel améliorant la biodisponibilité et soutenant la tarification premium pour les formats de collagène liquide.

Les opportunités inexploitées sur le marché comprennent la fermentation de précision pour le collagène sans animaux, les peptides de collagène adaptés au contrôle glycémique ou aux applications de santé intestinale, et l'expansion géographique vers l'Europe de l'Est, où la pénétration des compléments alimentaires reste inférieure aux moyennes d'Europe occidentale. Les perturbateurs émergents comme Geltor, en partenariat avec Gelita pour commercialiser le collagène recombinant, remettent en question le paradigme traditionnel d'approvisionnement animal. Cependant, à partir de 2026, la production à l'échelle commerciale de collagène recombinant reste trop coûteuse. Les acteurs plus petits, tels que Lapi Gelatine, se différencient par leur accent sur la production européenne et les certifications tierces telles que l'Organisation internationale de normalisation (ISO) 22000, la Certification du système de sécurité alimentaire (FSSC) 22000, le Conseil d'intendance de l'aquaculture et Friend of the Sea. Ces certifications séduisent les défenseurs des étiquettes propres et commandent des primes de prix, notamment sur les marchés nordiques.

Leaders du secteur européen du collagène

Gelita AG

Darling Ingredients Inc.

PB Leiner

Italgel S.r.l.

Nippi Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Darling Ingredients a annoncé une coentreprise d'ingrédients de collagène de 1,5 milliard USD, capitalisant sur la demande croissante du marché de la santé et du bien-être pour des produits de collagène fonctionnels. Cet investissement stratégique a positionné l'entreprise pour étendre sa capacité de production et développer des applications innovantes de collagène dans les segments alimentaire, pharmaceutique et cosmétique.

- Octobre 2024 : Darling Ingredients a introduit Nextida GC, un peptide de collagène qui a réduit les pics de glycémie postprandiaux d'une moyenne de 42 % sur la base d'essais cliniques. Le produit représentait une nouvelle catégorie de solutions à base de collagène ciblant les applications de santé métabolique.

- Février 2024 : Evonik s'est associé à Jland Biotech pour commercialiser du collagène vegan pour des applications cosmétiques, investissant via son groupe de capital-risque pour commercialiser la production de collagène à base de fermentation. La collaboration visait à fournir des quantités commerciales de collagène vegan pour des produits de soins cutanés, notamment des formulations anti-âge et hydratantes.

Périmètre du rapport sur le marché européen du collagène

Le collagène est une protéine structurelle essentielle présente dans la peau, les tendons et les os des vertébrés, offrant de nombreux avantages nutritionnels, cutanés et sanitaires. Le marché du collagène en Europe est catégorisé en fonction de la source, de la forme, de l'application et de la géographie. Le marché est divisé en deux sources principales : le collagène d'origine animale et le collagène d'origine marine. Par forme, le marché est segmenté en collagène en poudre et en collagène liquide. Le collagène est appliqué dans plusieurs secteurs, notamment l'alimentation et les boissons, les compléments alimentaires, les soins personnels et cosmétiques, les produits pharmaceutiques et la nutrition animale. Les applications supplémentaires comprennent les soins médicaux, la recherche sur les biomatériaux et l'emballage. Géographiquement, le marché est segmenté en Allemagne, France, Royaume-Uni, Russie, Italie, Espagne et reste de l'Europe. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| À base animale |

| À base marine |

| Poudre |

| Liquide |

| Alimentation et boissons |

| Compléments alimentaires |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Nutrition animale |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par source | À base animale |

| À base marine | |

| Par forme | Poudre |

| Liquide | |

| Par application | Alimentation et boissons |

| Compléments alimentaires | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Nutrition animale | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la demande européenne de collagène d'ici 2031 ?

Il est prévu qu'elle atteigne 7,28 milliards USD d'ici 2031, avec un CAGR de 8,08 % de 2026 à 2031.

Quel pays contribue le plus aux revenus ?

L'Allemagne était en tête avec 33,82 % des revenus régionaux en 2025, soutenue par des fabricants intégrés verticalement.

Quel segment connaît la croissance la plus rapide ?

Les compléments alimentaires devraient progresser à un CAGR de 9,33 % grâce à une solide validation clinique.

Les sources marines dépassent-elles le collagène bovin ?

Le collagène marin est encore plus petit en termes absolus, mais devrait croître à un CAGR de 9,31 %, plus rapidement que les formats d'origine animale.

Pourquoi les produits de collagène liquide gagnent-ils en popularité ?

Les systèmes de délivrance liposomaux et colloïdaux améliorent la biodisponibilité, permettant des dosages plus faibles et des formats pratiques prêts à boire.

Dernière mise à jour de la page le: