Taille et Part du Marché du Collagène en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

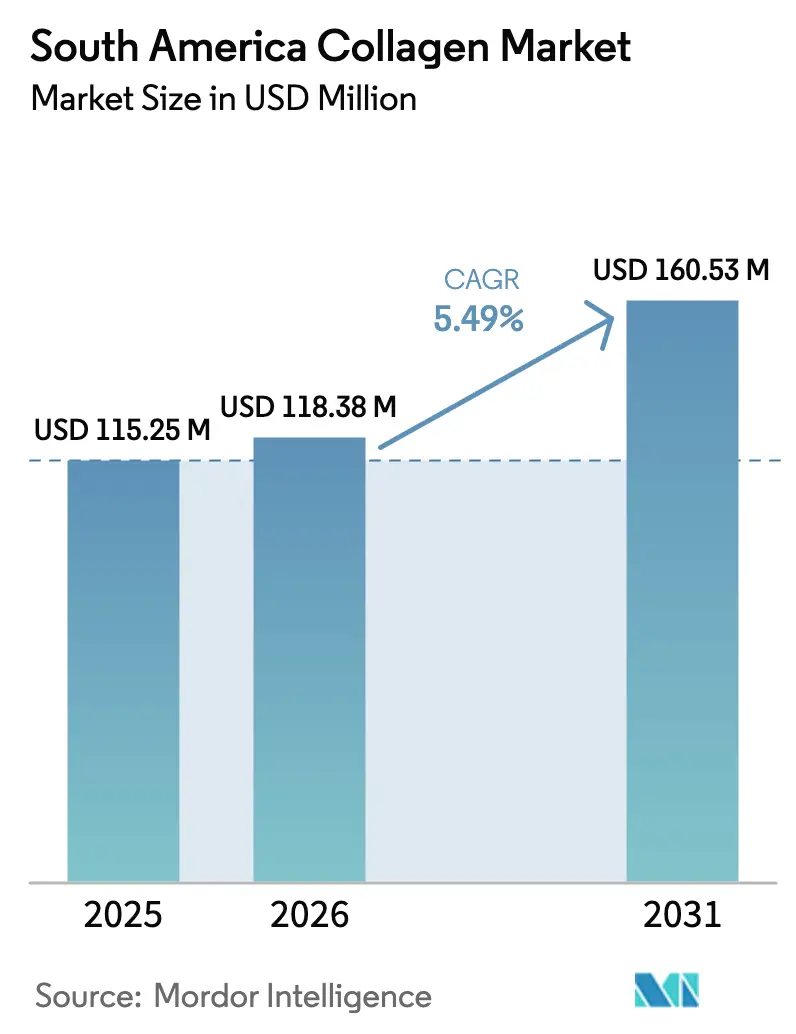

| Taille du marché de l'année de base (2025) | 115.25 Millions de dollars américains |

| Taille du Marché (2026) | 118.38 Millions de dollars américains |

| Taille du Marché (2031) | 160.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Collagène en Amérique du Sud par Mordor Intelligence

La taille du marché du collagène en Amérique du Sud est évaluée à 118,38 millions USD en 2026, en hausse par rapport à la valeur de 2025 de 115,25 millions USD, et devrait atteindre 160,53 milliards USD d'ici 2031, à un TCAC de 5,49 % sur la période 2026-2031. Cette croissance repose sur la base dominante de transformation bovine du Brésil, le pipeline en expansion des sous-produits aquacoles de la région, et la demande urbaine pour les aliments fonctionnels, les nutricosmétiques et les thérapies régénératives. Les acteurs du marché tirent parti des peaux, os et arêtes de poisson abondants tout en améliorant les capacités d'hydrolyse enzymatique et de séchage par atomisation pour fournir des peptides de faible poids moléculaire aux marques mondiales. Le profil tarifaire favorable du Brésil, la forte pénétration des réseaux sociaux et le positionnement des compléments alimentaires par les médecins accélèrent les lancements de produits, tandis que la convergence réglementaire du MERCOSUR réduit les frictions de conformité transfrontalière. Les coentreprises stratégiques, telles que Nextida, consolident davantage l'expertise en transformation, laissant de la place aux entrants agiles pour se différencier grâce à des arguments de durabilité et à une validation clinique. Dans l'ensemble, le marché du collagène en Amérique du Sud continue de passer des exportations de gélatine en vrac vers des applications grand public et médicales à valeur ajoutée.

Principaux Enseignements du Rapport

- Par source, le collagène d'origine animale a capturé 65,21 % de la part du marché du collagène en Amérique du Sud en 2025, tandis que le collagène marin affiche le TCAC le plus rapide à 7,89 % jusqu'en 2031.

- Par forme, les formats en poudre détenaient 78,12 % de la taille du marché du collagène en Amérique du Sud en 2025 ; le collagène liquide mène la croissance avec un TCAC de 7,22 % jusqu'en 2031.

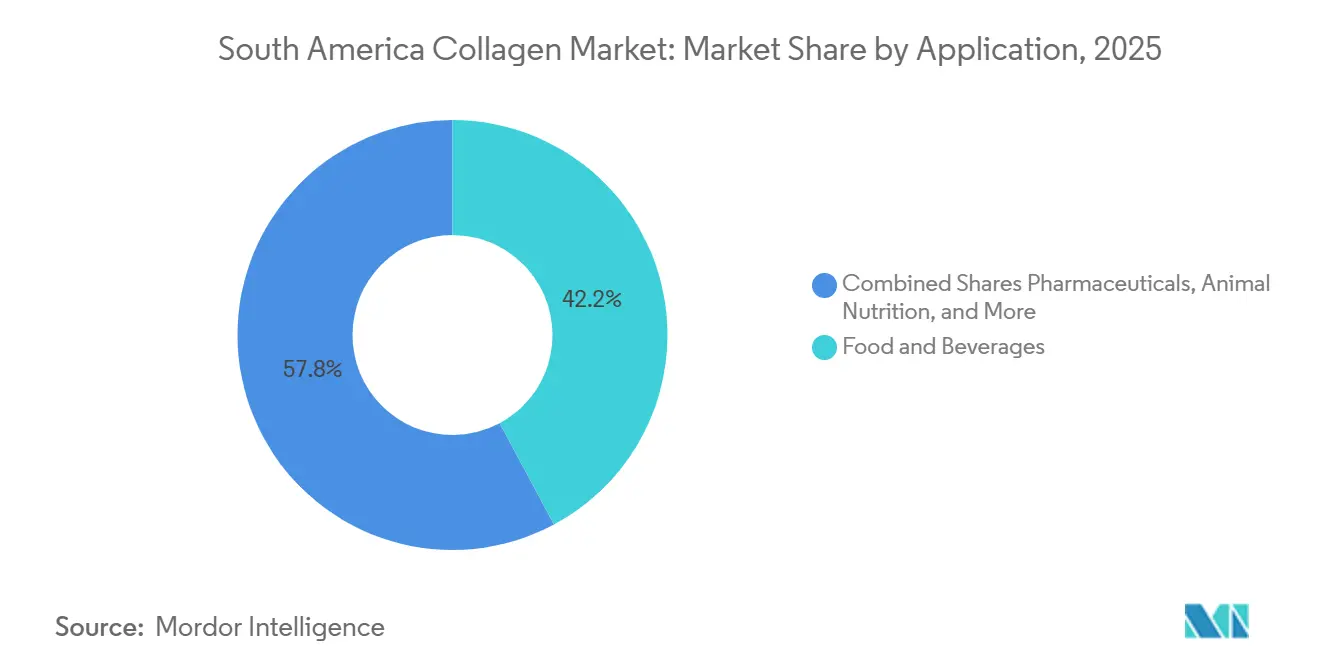

- Par application, l'alimentation et les boissons ont dominé avec 42,18 % des revenus en 2025, tandis que les cosmétiques et les soins personnels ont progressé au TCAC le plus élevé de 7,01 % jusqu'en 2031.

- Par géographie, le Brésil a généré 35,68 % des revenus de 2025, tandis que l'Argentine a enregistré le TCAC le plus élevé de 6,62 % pour la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Collagène en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Aliments et Boissons Fonctionnels Riches en Protéines | +1.2% | Brésil (centres urbains), Argentine (Buenos Aires, Córdoba), Chili | Moyen terme (2-4 ans) |

| Adoption Croissante des Compléments Nutraceutiques à Base de Collagène | +1.0% | Brésil, Argentine, Uruguay | Moyen terme (2-4 ans) |

| Accent Croissant des Cosmétiques et des Soins Personnels sur les Actifs Anti-Âge | +0.9% | Brésil (São Paulo, Rio de Janeiro), Argentine (Buenos Aires) | Court terme (≤ 2 ans) |

| Abondance de Sous-Produits Bovins et Halieutiques Réduisant les Coûts des Matières Premières | +0.8% | Brésil, Argentine, Uruguay, Paraguay | Long terme (≥ 4 ans) |

| Utilisation Émergente du Collagène Injectable en Médecine Régénérative | +0.6% | Brésil (zones métropolitaines), Argentine (Buenos Aires) | Long terme (≥ 4 ans) |

| Incitations à la Bio-Économie pour la Valorisation des Déchets Agro-Industriels | +0.5% | Brésil, Argentine, Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Aliments et Boissons Fonctionnels Riches en Protéines

Les consommateurs urbains de São Paulo et Buenos Aires identifient de plus en plus le collagène comme une source de protéines pratique offrant à la fois une densité en macronutriments et des bénéfices fonctionnels, tels que le soutien articulaire et l'hydratation cutanée. Cette tendance s'aligne sur le virage plus large de l'Amérique latine vers la nutrition à emporter. Au Brésil, le segment des boissons fonctionnelles a enregistré une croissance à deux chiffres, portée par des fabricants incorporant des peptides de collagène hydrolysé dans des formats prêts à boire destinés aux professionnels actifs. GELITA propose des produits tels que RTE-JELLY et RTE-DRINK, qui se dissolvent rapidement dans les liquides froids. Cette innovation permet aux marques d'enrichir les jus, smoothies et boissons sportives sans compromettre leurs qualités sensorielles. Au-delà des boissons, les produits de boulangerie et les barres de collation représentent une opportunité croissante. Les peptides de collagène dans ces produits améliorent non seulement la texture et la rétention d'humidité, mais contribuent également à satisfaire les besoins quotidiens en protéines. La marque Peptan de Rousselot, produite dans son usine brésilienne, met en avant la biodisponibilité de l'ingrédient. Environ 57 % des peptides de collagène consommés se convertissent en acides aminés libres, tandis que 43 % se transforment en di- et tri-peptides en quelques heures. Cela positionne le collagène comme une source de protéines hautement efficace, particulièrement pour la nutrition sportive et les produits de substitution de repas. La double fonctionnalité du collagène, combinant des propriétés de macronutriment et de bioactif, le distingue des protéines de lactosérum ou de soja standard, soutenant son positionnement premium sur le marché des aliments fonctionnels.

Adoption Croissante des Compléments Nutraceutiques à Base de Collagène

Les consommateurs au Brésil et en Argentine achètent de plus en plus des compléments de collagène via les pharmacies et les plateformes de commerce électronique. Cette croissance est principalement portée par des campagnes de sensibilisation mettant en avant les bénéfices du collagène, tels que l'amélioration de l'élasticité cutanée, le renforcement des ongles et le confort articulaire accru. Eurofarma a lancé son complément Fortice en 2021, ciblant plus de 400 000 médecins par mois. L'entreprise commercialise le produit en vente libre comme une solution similaire à une prescription médicale pour l'arthrite et la chondromalacie. Eurofarma vise à générer 45 millions BRL (9 millions USD) de chiffre d'affaires en trois ans, établissant une niche sur le marché intérieur brésilien, évalué à environ 240 millions BRL annuellement. En février 2024, le producteur brésilien GelcoPEP a démontré l'efficacité du collagène hydrolysé (types I et III) dans un essai randomisé, en simple aveugle et contrôlé par placebo. Les participants ayant consommé 10 grammes par jour pendant 180 jours ont rapporté une amélioration de 88 % de la résistance des ongles et une réduction de 78 % de la chute des cheveux, contre 47 % pour les deux résultats dans le groupe placebo. Ces preuves cliniques soutiennent non seulement les allégations marketing, mais facilitent également les discussions sur le remboursement avec les assureurs de santé privés, accélérant potentiellement l'adoption parmi les consommateurs à revenus intermédiaires. Dans un développement réglementaire clé, la Résolution 2/2024 de l'Argentine, en vigueur depuis août 2024, a officiellement approuvé le collagène et le collagène hydrolysé comme ingrédients autorisés dans les compléments alimentaires en vertu du Código Alimentario Argentino[1]Source : Ministère brésilien de l'Agriculture, « Exportations brésiliennes de gélatine et de collagène », GOV.BR. Cette décision résout les ambiguïtés réglementaires antérieures qui avaient limité les lancements de produits.

Accent Croissant des Cosmétiques et des Soins Personnels sur les Actifs Anti-Âge

Le Brésil s'est imposé comme un leader mondial en enregistrant 10,6 millions de procédures esthétiques, incluant les traitements chirurgicaux et non chirurgicaux. Les produits de beauté à base de collagène, disponibles sous forme topique et ingérable, sont devenus incontournables sur le marché des nutricosmétiques. Des marques comme Naära commercialisent des poudres de collagène formulées avec des peptides VERISOL, de l'acide hyaluronique, du lycopène et de la lutéine. Ces poudres, promues comme des boissons beauté

, prétendent lutter contre le photovieillissement, le relâchement cutané et les rides avec une dose quotidienne recommandée de 10 grammes. Le VERISOL de GELITA a reçu l'approbation de l'ANVISA pour ses allégations de santé cutanée, confirmant son efficacité à une prise quotidienne de 2,5 grammes. Cette approbation a permis des partenariats de co-branding avec des fabricants de cosmétiques. La combinaison du collagène ingérable et topique reflète une tendance croissante à la beauté « de l'intérieur vers l'extérieur » dans les marchés urbains sud-américains, où les consommateurs se concentrent sur l'obtention de bénéfices systémiques plutôt que de résultats superficiels. Des produits comme AestheFill, contenant de l'acide poly-L-lactique (PLLA), ont ouvert un segment premium pour les dermatologues et les chirurgiens plasticiens. Cependant, une étude brésilienne de 2024 a identifié 55 cas de complications liées aux charges de PLLA, d'hydroxylapatite de calcium et de polycaprolactone. Cela souligne le besoin urgent d'une formation approfondie des praticiens et d'une surveillance rigoureuse après commercialisation, même si la demande continue de croître.

Utilisation Émergente du Collagène Injectable en Médecine Régénérative

La récente classification par l'ANVISA des implants à base de collagène et des charges dermiques en tant que dispositifs médicaux de Classe IV en vertu de la RDC 751/2022 met en évidence les avancées réglementaires nécessaires pour soutenir les applications de médecine régénérative, notamment les échafaudages tissulaires, les implants oculaires, les charges osseuses et les agents d'étanchéité chirurgicaux. Le portefeuille MedellaPro de GELITA reflète cette évolution, avec une gélatine à très faible teneur en endotoxines (≤10 EU/g) conçue pour la bio-impression 3D et l'ingénierie tissulaire. Ce changement représente un passage de la gélatine de commodité à des grades de haute pureté et spécifiques aux applications, qui commandent des prix premium sur le marché. En 2024, des chercheurs de l'Université de São Paulo ont mené des études sur la peau régénérative, examinant les matrices de collagène pour la cicatrisation des plaies et le traitement des brûlures[2]Source : Université de São Paulo. « Recherche sur la peau régénérative et étude sur les complications du collagène. » usp.br. Si ces approches démontrent leur rapport coût-efficacité, elles pourraient générer une demande institutionnelle significative, notamment au sein du système de santé public brésilien. Cependant, le segment injectable continue de faire face à des défis. L'exigence d'une autorisation de mise sur le marché complète, soutenue par des preuves cliniques et une certification de Bonnes Pratiques de Fabrication, prolonge les délais de mise sur le marché à 18-24 mois.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations réglementaires strictes pour le collagène médical et alimentaire | -0.7% | Brésil (juridiction ANVISA), Argentine (juridiction ANMAT) | Moyen terme (2-4 ans) |

| Forte dépendance aux importations pour le collagène avancé | -0.5% | Argentine, Chili, Uruguay | Court terme (≤ 2 ans) |

| Sensibilité aux prix parmi les groupes à faibles revenus | -0.4% | Brésil (régions Nord, Nord-Est), Argentine (marchés provinciaux) | Court terme (≤ 2 ans) |

| Coûts élevés d'approvisionnement et de traitement des matières premières de collagène de haute qualité | -0.6% | Brésil, Argentine, Uruguay | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations Réglementaires Strictes pour le Collagène Médical et Alimentaire

En mars 2023, la RDC 751/2022 de l'ANVISA a établi un système de classification des risques par niveaux pour les dispositifs médicaux à base de collagène. Les produits implantables ou absorbés de manière systémique sont classés en Classe III ou IV, nécessitant une autorisation de mise sur le marché, des dossiers techniques détaillés, des tests de biocompatibilité et une certification de Bonnes Pratiques de Fabrication, qui doit être vérifiée par des audits sur site. Les approbations pour les dispositifs de Classe III et IV restent valables 10 ans mais doivent être renouvelées avec des preuves cliniques actualisées, entraînant des coûts récurrents pour les fabricants. Les fabricants étrangers sans entité juridique au Brésil sont tenus de désigner un Titulaire d'Enregistrement au Brésil. Cette entité gère les dossiers techniques, assure l'étiquetage en portugais et supervise la surveillance après commercialisation, augmentant les responsabilités administratives. En 2024, l'ANMAT de l'Argentine a simplifié les procédures d'importation pour les dispositifs médicaux de Classe I et II. Cependant, les produits de collagène à risque plus élevé font toujours face à de longs délais d'examen de plusieurs mois. En novembre 2025, la Résolution 859/2025 de Senasa a révisé les définitions du collagène et de la gélatine pour les aligner sur les normes de la Pharmacopée Européenne et de l'USP. Bien que ce changement facilite la certification à l'exportation, il oblige également les producteurs nationaux à reformuler ou réétiqueter leurs produits pour répondre aux spécifications mises à jour. En conséquence, le collagène de qualité médicale fait désormais face à un délai de 12 à 24 mois entre le développement et l'entrée sur le marché, décourageant les petites entreprises de poursuivre des applications pharmaceutiques ou de médecine régénérative.

Coûts Élevés d'Approvisionnement et de Traitement des Matières Premières de Collagène de Haute Qualité

L'Amérique du Sud dispose d'abondants sous-produits bovins et halieutiques, mais fait face à des défis pour extraire et purifier le collagène de qualité pharmaceutique ou cosmétique en raison de la disponibilité limitée d'équipements avancés, tels que les systèmes d'hydrolyse enzymatique, d'ultrafiltration et de séchage par atomisation, parmi les transformateurs régionaux. L'extraction du collagène marin à partir de peaux et d'écailles de poisson produit des rendements inférieurs par tonne de matière première par rapport aux peaux bovines. Par exemple, des études indiquent que les peaux de poisson Tambatinga issues de l'aquaculture amazonienne brésilienne ne produisent que 35,5 % de collagène, nécessitant un débit de traitement plus élevé pour atteindre la viabilité commerciale. La différence de coût entre la gélatine de commodité et les peptides de collagène bioactifs peut dépasser 300 %, due à la nécessité d'un contrôle du poids moléculaire, de faibles niveaux d'endotoxines et d'une qualité de lot constante. L'investissement de 150 millions R$ (30 millions USD) de JBS en avril 2024 pour étendre la capacité de son abattoir Campo Grande II à 4 400 bovins par jour souligne l'échelle nécessaire pour générer des volumes de peaux suffisants pour l'extraction du collagène. Cependant, les petits abattoirs peinent à justifier des investissements similaires. Le Brésil reste dépendant des importations pour le collagène marin de spécialité et les peptides hydrolysés. En 2023, la facture d'importation du pays a atteint 252,7 milliards USD, les ingrédients de collagène étant soumis à un tarif moyen de 7,86 %, selon le Ministère brésilien de l'Économie[3]Source : Ministère brésilien de l'Économie. « Statistiques commerciales et données tarifaires du Brésil 2023. » Gov.br.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Le Collagène Marin Progresse Malgré la Dominance Bovine

En 2025, le collagène d'origine animale a dominé le marché sud-américain, représentant 65,21 % des revenus, soulignant la forte intégration de la région dans les chaînes d'approvisionnement mondiales de bœuf et de porc. En 2024, le Brésil et l'Argentine ont ensemble transformé plus de 3,2 millions de tonnes de bœuf, générant des sous-produits tels que les peaux, les os et les tissus conjonctifs essentiels pour l'extraction de gélatine et de collagène. Cependant, le collagène marin connaît une croissance rapide, avec un TCAC de 7,89 %, car les peaux d'aquaculture séduisent les consommateurs à la recherche de peptides « plus purs ». La gélatine de poisson Tambatinga, avec une impressionnante résistance Bloom de 263, a prouvé sa viabilité pour les gommes et les capsules. La popularité croissante des labels de durabilité et des régimes pescatariens stimule les dépenses premium sur les produits marins, signalant des perspectives positives pour le marché du collagène en Amérique du Sud.

Le collagène porcin occupe une niche au sein du segment d'origine animale, limité par les restrictions alimentaires religieuses de certains groupes de consommateurs. Néanmoins, son profil en acides aminés valorisé et sa résistance en gel en font une option privilégiée pour les capsules pharmaceutiques. En mars 2024, le Royaume-Uni a approuvé les importations de gélatine et de collagène porcins brésiliens, rejoignant El Salvador et les États-Unis, qui avaient accordé leurs approbations plus tôt dans l'année. Ce développement pourrait orienter les approvisionnements vers des marchés internationaux à plus haute valeur ajoutée, réduisant potentiellement la disponibilité intérieure. L'Instituto Nacional de Tecnología Agropecuaria (INTA) d'Argentine a avancé un projet de peptides bioactifs pour extraire le collagène des sous-produits carnés. D'ici 2025, le projet a atteint un niveau de maturité technologique de 4-5, reflétant les efforts du secteur public pour valoriser les sous-produits de commodité en ingrédients fonctionnels. Bien que le prix premium du collagène marin — souvent 200 à 300 % plus élevé que les alternatives bovines — limite sa portée dans les segments sensibles aux prix, il sert d'outil de différenciation pour les marques ciblant les consommateurs urbains aisés prêts à payer pour une pureté et une durabilité perçues.

Par Forme : Les Formats Liquides s'Accélèrent dans les Circuits Prêts à Boire

En 2025, les produits en poudre ont dominé le marché du collagène en Amérique du Sud, représentant 78,12 % de la part de marché. Cette domination a été portée par leurs avantages logistiques et leur flexibilité de formulation. Les peptides séchés par atomisation, par exemple, se dissolvent instantanément, permettant aux boulangeries, confiseurs et marques de smoothies de fortifier leurs recettes sans altérer la texture ou la qualité. De plus, la facilité de transport joue un rôle significatif ; un fût de 25 kg ne nécessitant pas de chaîne du froid est particulièrement adapté à la distribution dans les régions reculées d'Amazonie ou des Andes, où le maintien du stockage à froid est difficile.

D'autre part, le collagène liquide connaît une croissance robuste, avec un TCAC projeté de 7,22 %. Cette croissance est alimentée par une demande croissante des consommateurs pour des produits axés sur la commodité. Les flacons individuels, prémélangés avec des peptides, des vitamines et de l'acide hyaluronique, répondent aux modes de vie nomades et sont populaires comme achats impulsifs dans les pharmacies et les salles de sport. L'expansion des rayons de boissons fonctionnelles souligne davantage un changement dans les préférences des consommateurs, où l'attrait sensoriel et l'efficacité temporelle l'emportent souvent sur le coût unitaire plus élevé. Ces comportements de consommation en évolution façonnent les stratégies de recherche et développement des fournisseurs d'ingrédients au sein du secteur du collagène en Amérique du Sud, soulignant l'importance de l'innovation pour répondre à ces demandes.

Par Application : Les Cosmétiques Dépassent les Produits Pharmaceutiques en Croissance

En 2025, le secteur de l'alimentation et des boissons représentait 42,18 % des revenus d'application du collagène en Amérique du Sud. Cette part souligne l'utilisation extensive de la gélatine dans la confiserie, les desserts et les produits laitiers, ainsi que l'adoption croissante des peptides de collagène dans les barres protéinées, les jus enrichis et la nutrition sportive. La marque Peptan de Rousselot a réalisé des progrès significatifs sur le marché des aliments fonctionnels en s'associant à plus de 300 entreprises via des initiatives de co-branding. Ils fournissent des supports marketing et un soutien technique pour faciliter des lancements de produits sans friction. Les compléments alimentaires restent un domaine d'application clé, avec des poudres et des capsules de collagène largement distribuées via les pharmacies, les plateformes de commerce électronique et les canaux de marketing à plusieurs niveaux. Le complément Fortice d'Eurofarma, conçu pour les prescriptions médicales, illustre la tendance croissante à la médicalisation de la supplémentation en collagène au Brésil.

Les cosmétiques et les soins personnels, le segment à la croissance la plus rapide, devraient croître à un TCAC de 7,01 % jusqu'en 2031. Cette croissance est portée par les 10,6 millions de procédures esthétiques enregistrées au Brésil en 2020 et la demande soutenue des consommateurs pour les produits de beauté ingérables. Les marques VERISOL et QYRA de GELITA, toutes deux approuvées par l'ANVISA pour les allégations de santé cutanée, sont essentielles dans les formulations nutricosmétiques. Ces produits offrent des bénéfices tels que la réduction des rides, une hydratation améliorée et une élasticité accrue avec des doses quotidiennes aussi faibles que 2,5 grammes. Dans un essai clinique de 2024, GelcoPEP a rapporté un taux de satisfaction de 94 % parmi les participants concernant l'apparence des cheveux après 180 jours de supplémentation en collagène hydrolysé. Ces preuves soutiennent les allégations marketing et valident le positionnement premium. Les applications pharmaceutiques, notamment les charges dermiques injectables et les échafaudages tissulaires, font face à des défis en raison des exigences de dispositifs médicaux de Classe IV de l'ANVISA. Cependant, l'approbation en décembre 2020 d'AestheFill (PLLA) a établi une voie réglementaire pour les biostimulateurs à base de collagène. Enfin, dans le plus petit segment d'application, la nutrition animale intègre des peptides de collagène dans les aliments pour l'aquaculture et les compléments pour animaux de compagnie. Marine Protein, basée en Équateur, commercialise son PerfectDigest FPI pour la volaille, revendiquant des bénéfices tels que l'amélioration des taux de conversion alimentaire et l'augmentation du gain de poids quotidien chez les poulets de chair.

Analyse Géographique

En 2025, le Brésil a contribué à hauteur de 35,68 % des revenus du marché du collagène en Amérique du Sud, porté par 375 millions USD d'exportations de gélatine et de collagène vers près de 70 pays, selon GOV.BR. L'industrie du collagène du pays est soutenue par trois usines GELITA, qui emploient 350 personnes et détiennent des allégations de santé approuvées par l'ANVISA, servant de base aux clusters de R&D nationaux. De plus, le laboratoire Amparo rénové de Rousselot et l'investissement de 30 millions USD de JBS dans l'expansion de son abattoir ont considérablement amélioré la disponibilité des matières premières et la capacité d'innovation, renforçant la chaîne d'approvisionnement du Brésil et le positionnant comme un acteur clé sur le marché régional.

L'Argentine devrait mener le marché avec une croissance de TCAC de 6,62 % jusqu'en 2031, portée par des avancées réglementaires telles que la Résolution 2/2024, qui a légalisé l'utilisation du collagène dans les compléments alimentaires, et la Résolution 859/2025, qui a aligné les définitions du collagène sur les pharmacopées mondiales. L'introduction de la traçabilité bovine basée sur la RFID en 2026 garantira la provenance des peaux, consolidant davantage la position de l'Argentine en tant qu'exportateur premium. De plus, l'agence de recherche publique INTA pilote activement des technologies d'extraction de peptides bioactifs, qui devraient faciliter les transferts de technologie vers les entreprises privées, favorisant l'innovation et la croissance dans le secteur du collagène.

Le reste de l'Amérique du Sud tire parti des accords commerciaux régionaux pour stimuler la croissance du marché. Le système de traçabilité robuste SNIG/SIRA de l'Uruguay garantit la production de peaux de qualité exportation, tandis que l'usine planifiée de Gelnex au Paraguay est prête à profiter des incitations favorables à l'investissement, renforçant la capacité de production de la région. Au Chili, l'industrie du saumon émerge comme un fournisseur clé de peaux marines pour l'extraction de peptides, répondant aux pénuries d'approvisionnement bovin sur les marchés côtiers. Ces collaborations et synergies transfrontalières renforcent l'intégration du marché du collagène en Amérique du Sud, créant des opportunités qui s'étendent au-delà des frontières nationales.

Paysage Concurrentiel

Le marché du collagène en Amérique du Sud présente une concentration moyenne, indiquant une consolidation modérée. Quelques acteurs multinationaux, ainsi que des spécialistes régionaux et des entrants émergents, exercent une influence significative. Illustrant cette tendance, Darling Ingredients et Tessenderlo Group ont convenu en décembre 2025 de former la coentreprise Nextida. Cette collaboration combine 1,5 milliard USD de chiffre d'affaires et une capacité annuelle de 200 000 tonnes métriques répartie sur 22 installations, dont des usines sud-américaines acquises par Darling en 2023 via son achat de Gelnex pour 1,2 milliard USD. L'évolution du secteur vers l'intégration verticale et les économies d'échelle est évidente, portée par le besoin d'une qualité constante des matières premières, d'équipements de traitement avancés et de réseaux de distribution mondiaux.

La présence de GELITA en Amérique du Sud est ancrée par ses trois usines à Cotia, Mococa et Maringá, qui emploient collectivement environ 350 personnes. Ces installations permettent à GELITA d'obtenir des allégations de santé ANVISA pour ses produits, FORTIGEL et VERISOL, différenciant ainsi son portefeuille avec une validation réglementaire. Des opportunités de croissance subsistent dans des domaines tels que la valorisation du collagène marin, le collagène de qualité pharmaceutique pour la médecine régénérative et les nutraceutiques à marque propre ciblant les canaux de commerce électronique. L'usine innovante de PeptPure à Jundiaí, qui élimine l'étape intermédiaire de gélatine, réduit le temps de production de 50 % et diminue de moitié la consommation d'eau et d'énergie, illustrant comment l'innovation de procédé peut perturber les structures de coûts traditionnelles.

L'acquisition en octobre 2025 par BRF et MBRF d'une participation de 50 % dans Gelprime pour 312,5 millions BRL (62,5 millions USD), ajoutant 9 000 tonnes de capacité, met en évidence un changement stratégique. Elle reflète comment les transformateurs de volaille et de porc considèrent de plus en plus le collagène comme un flux de revenus précieux plutôt qu'un défi d'élimination de sous-produits. Les acteurs plus petits comme GelcoPEP s'appuient sur des essais cliniques — tels que leur étude de février 2024, qui a démontré une amélioration de 88 % des ongles et une réduction de 78 % de la chute des cheveux après 180 jours — pour renforcer leur crédibilité et établir des partenariats de co-branding avec des marques de cosmétiques. L'adoption technologique se concentre sur l'hydrolyse enzymatique, l'ultrafiltration et le séchage par atomisation pour produire des peptides de faible poids moléculaire à haute biodisponibilité. Cependant, la nature capitalistique de ces procédés reste un obstacle significatif, en particulier pour les petits producteurs de gélatine cherchant à passer de produits de commodité à des produits de grade bioactif.

Leaders du Secteur du Collagène en Amérique du Sud

Nitta Gelatin NA Inc

Gelnex B.V

PB Leiner

Gelita AG

Rousselot

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Le géant brésilien des protéines BRF, via la nouvelle entité MBRF Global Foods (issue de la fusion avec Marfrig), a accepté d'acquérir une participation de 50 % dans Gelprime, un spécialiste de la production de gélatine et de collagène d'origine animale.

- Août 2024 : Le Secrétariat à la Qualité Sanitaire et le Secrétariat à la Bioéconomie d'Argentine ont publié la Résolution Conjointe 2/2024, modifiant l'Article 1417 du Code Alimentaire pour autoriser officiellement le collagène hydrolysé comme ingrédient dans les aliments et les compléments alimentaires.

Périmètre du Rapport sur le Marché du Collagène en Amérique du Sud

Le collagène est la principale protéine structurelle présente dans la peau et les autres tissus conjonctifs et est largement utilisé sous forme purifiée pour les traitements chirurgicaux cosmétiques.

Le marché du collagène en Amérique du Sud est segmenté par source, application et géographie. Sur la base de la source, le marché est segmenté en collagène d'origine animale et collagène d'origine marine. Le marché est segmenté sur la base de l'application en compléments alimentaires, transformation de la viande, alimentation et boissons, cosmétiques et soins personnels, et autres applications. Sur la base de la géographie, le rapport fournit une analyse régionale détaillée, qui comprend le Brésil, la Colombie et le Reste de l'Amérique du Sud.

Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| À Base Animale |

| À Base Marine |

| Poudre |

| Liquide |

| Alimentation et Boissons |

| Compléments Alimentaires |

| Soins Personnels et Cosmétiques |

| Produits Pharmaceutiques |

| Nutrition Animale |

| Brésil |

| Argentine |

| Reste de l'Amérique du Sud |

| Par Source | À Base Animale |

| À Base Marine | |

| Par Forme | Poudre |

| Liquide | |

| Par Application | Alimentation et Boissons |

| Compléments Alimentaires | |

| Soins Personnels et Cosmétiques | |

| Produits Pharmaceutiques | |

| Nutrition Animale | |

| Par Géographie | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du collagène en Amérique du Sud ?

La taille du marché du collagène en Amérique du Sud est de 118,38 millions USD en 2026.

Quel pays domine les revenus régionaux ?

Le Brésil détient 35,68 % des revenus régionaux, soutenu par sa grande base de transformation bovine.

Quel segment d'application connaît la croissance la plus rapide ?

Les cosmétiques et les soins personnels progressent à un TCAC de 7,01 % jusqu'en 2031.

Pourquoi le collagène marin gagne-t-il en dynamisme ?

Les peaux et écailles d'aquaculture soutiennent les arguments de durabilité, entraînant un TCAC de 7,89 % pour le collagène marin.

Dernière mise à jour de la page le: