Taille et part du marché des services RH gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 55.32 Milliards de dollars |

| Taille du Marché (2031) | 88.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services RH gérés par Mordor Intelligence

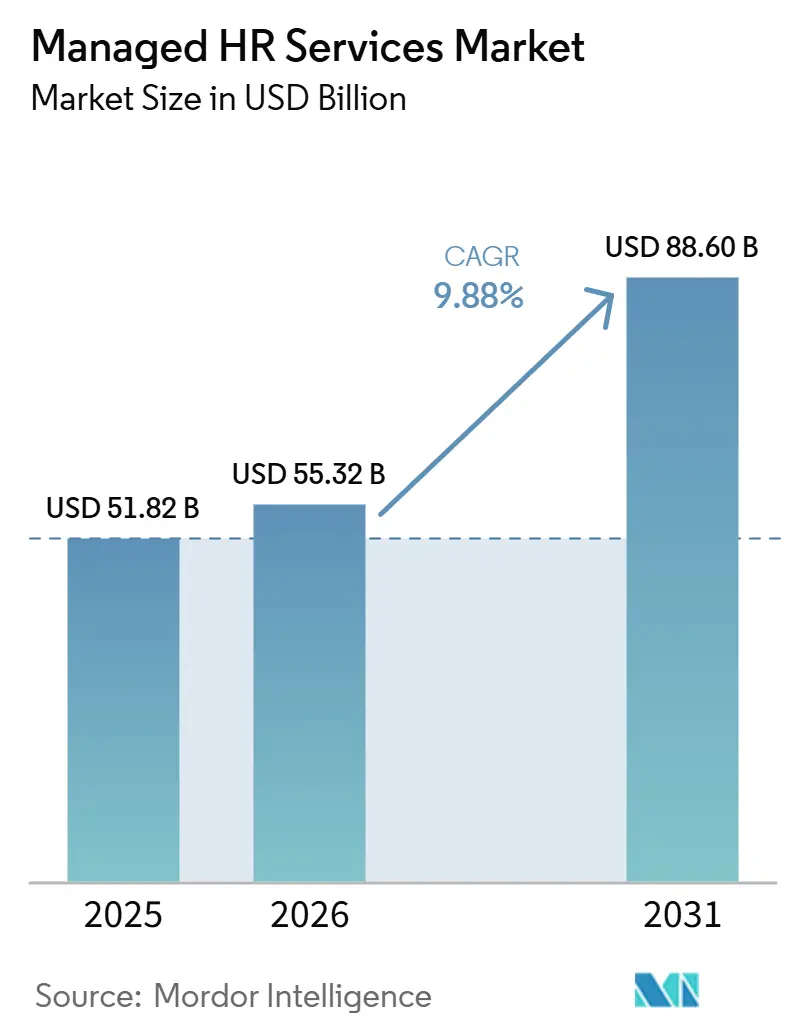

La taille du marché des services RH gérés devrait s'étendre de 51,82 milliards USD en 2025, à 55,32 milliards USD pour atteindre 88,60 milliards USD d'ici 2031, enregistrant un CAGR de 9,88 % durant la période 2026-2031. La croissance est soutenue par les entreprises multinationales qui externalisent les travaux RH non essentiels tandis que les équipes internes se concentrent davantage sur la planification des talents, la politique de la main-d'œuvre et le soutien aux activités. La conformité au droit du travail est devenue plus difficile à gérer dans plusieurs pays, ce qui maintient une demande ferme pour les prestataires capables de standardiser la paie, les avantages sociaux et l'administration des employés à grande échelle. L'automatisation pilotée par l'IA modifie également le fonctionnement du marché des services RH gérés, car les prestataires peuvent désormais réduire les efforts manuels dans les contrôles de paie, la gestion des congés, les demandes de service des employés et le traitement des exceptions. La concurrence évolue à mesure que les acheteurs accordent plus d'importance aux résultats mesurables, à la fiabilité de la conformité et aux informations sur la main-d'œuvre qu'aux seuls coûts de main-d'œuvre. Les incidents de sécurité et les migrations difficiles depuis les plateformes héritées demeurent des risques importants, ce qui signifie que les fournisseurs capables d'offrir une meilleure protection des données et des voies de transition plus claires sont mieux placés pour remporter les renouvellements.

Principaux enseignements du rapport

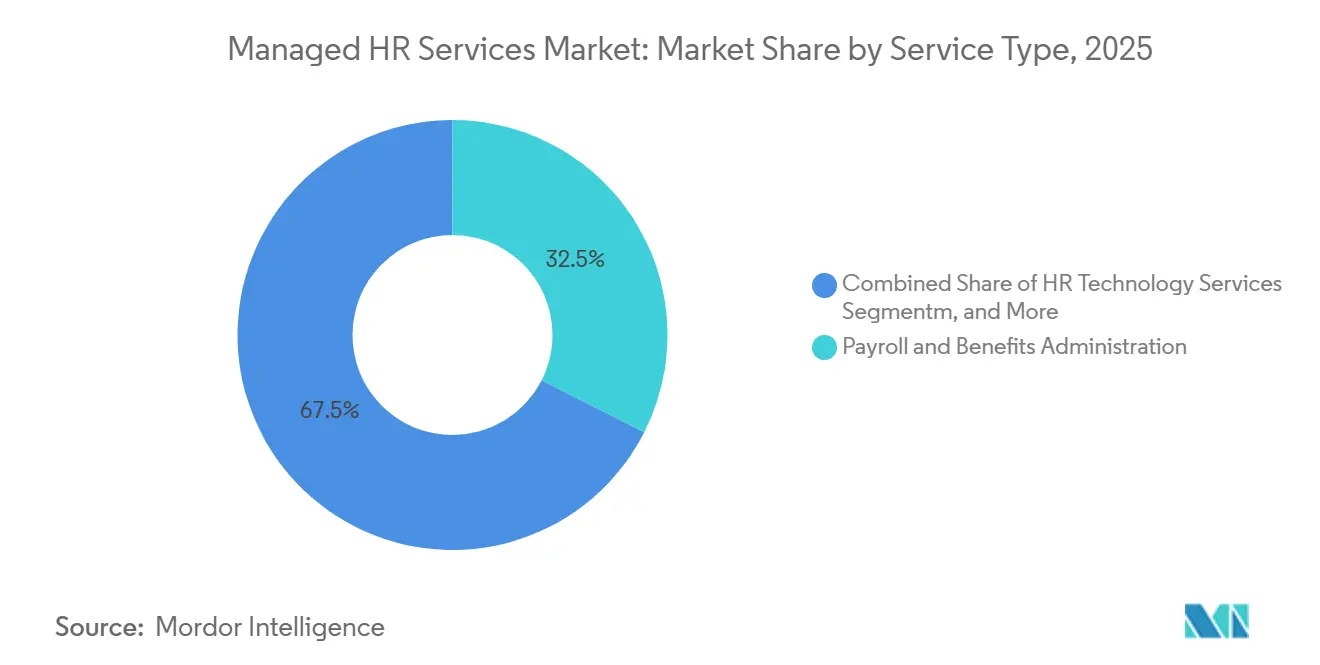

- Par type de service, l'administration de la paie et des avantages sociaux a dominé avec une part de revenus de 32,47 % sur le marché des services RH gérés en 2025, tandis que les services technologiques RH gérés devraient se développer à un CAGR de 12,86 % jusqu'en 2031.

- Par modèle de déploiement, les services gérés activés par le cloud détenaient une part de 63,29 % en 2025, tandis que la livraison hybride devrait enregistrer le CAGR le plus élevé à 11,72 % jusqu'en 2031.

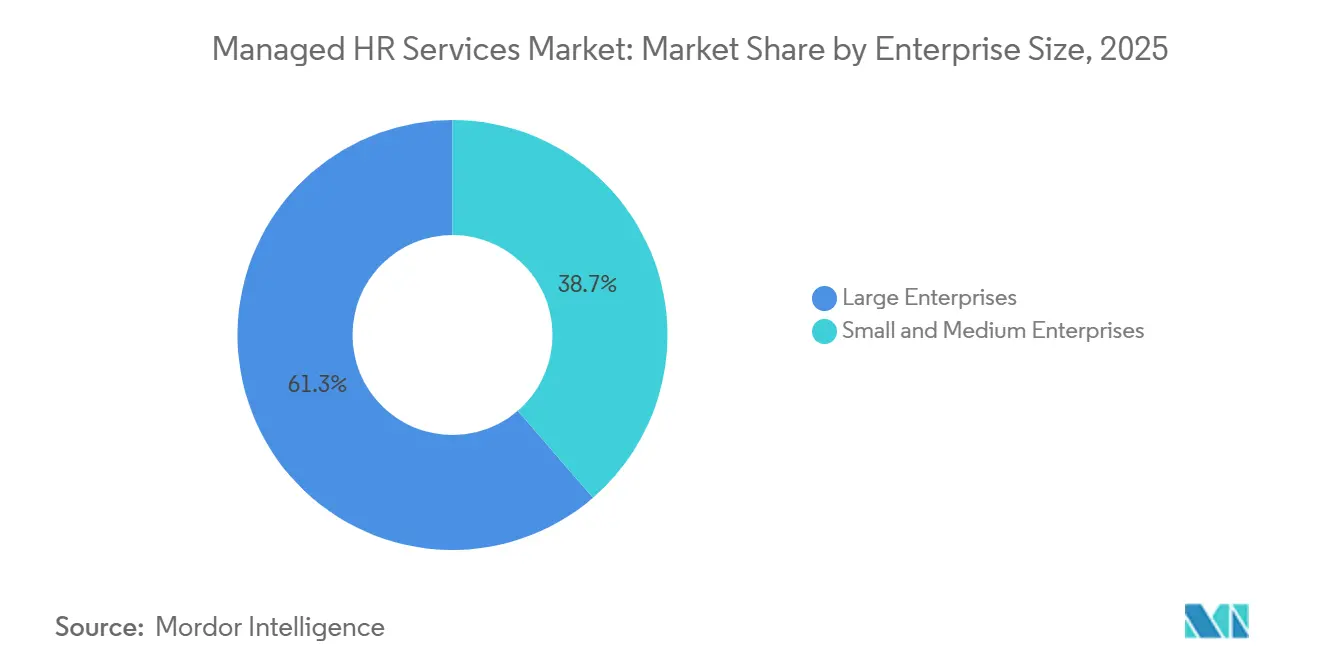

- Par taille d'entreprise, les grandes entreprises représentaient 61,34 % des revenus en 2025, tandis que les PME devraient progresser à un CAGR de 13,41 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont capturé 27,63 % de la part du marché des services RH gérés en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 14,28 % jusqu'en 2031.

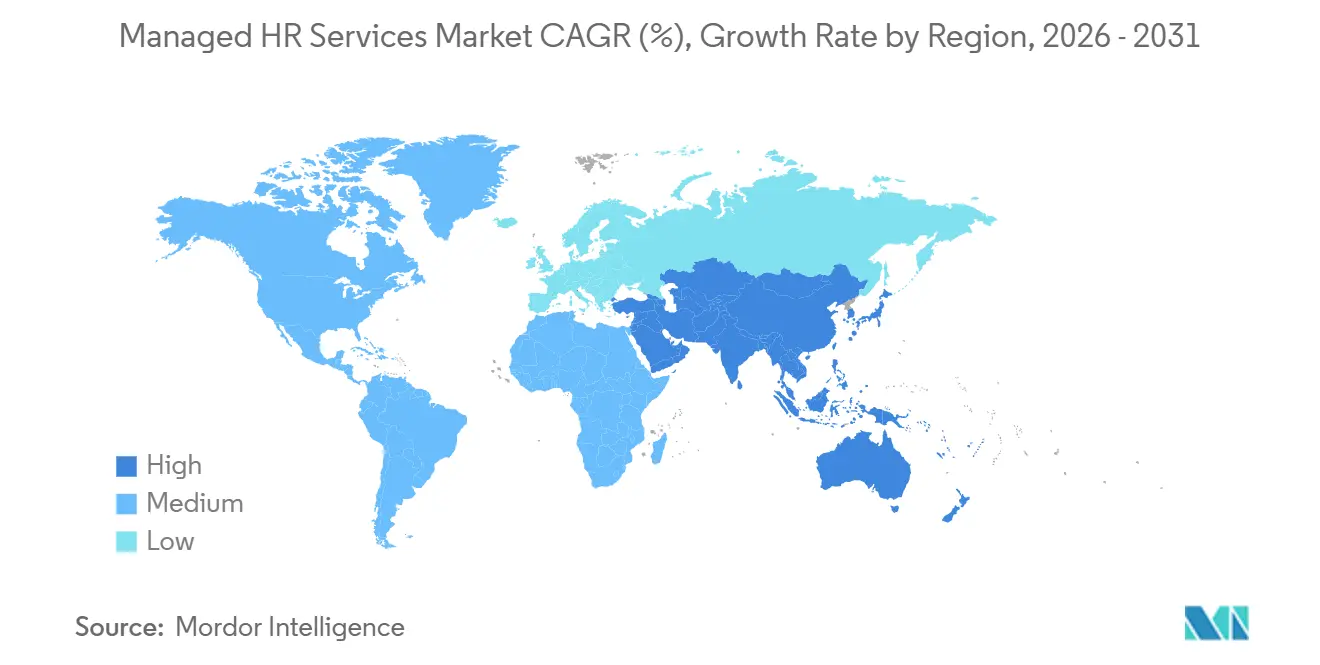

- Par géographie, l'Amérique du Nord représentait 38,92 % du marché des services RH gérés en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 15,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services RH gérés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Externalisation croissante des opérations RH essentielles | +2.5% | Mondial, impact concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Besoin de standardisation de la paie multi-pays | +1.8% | Mondial, concentré en Asie-Pacifique, en Europe et dans les corridors multinationaux | Moyen terme (2-4 ans) |

| Charge de conformité croissante dans les juridictions du travail | +1.5% | Mondial, avec une intensification précoce dans l'UE, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'automatisation des flux de travail RH activée par l'IA | +1.3% | Mondial, dirigé par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Évolution vers des modèles de service axés sur l'expérience des employés | +0.8% | Mondial, avec une traction plus forte en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des effectifs distribués et à distance | +0.6% | Mondial, plus fort en Amérique du Nord, dans l'UE et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante des opérations RH essentielles

Le marché des services RH gérés évolue davantage vers l'externalisation de processus complets à mesure que les entreprises regroupent la paie, les avantages sociaux, les opérations RH et le support technologique auprès d'un nombre réduit de fournisseurs. Les acheteurs considèrent désormais la prestation RH externe comme un choix de modèle opérationnel plutôt que comme un programme de réduction des coûts à court terme, car les RH sont devenues plus intensives en données et plus exposées aux défaillances de conformité. Les niveaux de service sont de plus en plus liés à la précision de la paie, aux taux de conformité et à l'expérience des employés, réduisant ainsi l'attrait des prestataires qui s'appuient uniquement sur l'arbitrage de main-d'œuvre. Plus de 1,1 million de clients dans plus de 140 pays s'appuyaient sur une grande plateforme RH et de paie en avril 2026, ce qui montre l'avantage d'échelle que détiennent les grands fournisseurs de plateformes sur le marché des services RH gérés.[1]ADP, "Résultats financiers du troisième trimestre de l'exercice 2026," SEC, sec.gov Cette échelle est importante car les acheteurs de taille intermédiaire peuvent accéder à des analyses telles que le suivi de l'attrition, l'analyse comparative des rémunérations et la planification de la main-d'œuvre via des contrats externalisés plutôt que de développer ces outils en interne. En conséquence, le marché des services RH gérés constate une demande accrue pour des relations multi-tours et moins d'acheteurs disposés à gérer des fournisseurs ponctuels distincts pour les tâches RH essentielles.

Besoin de standardisation de la paie multi-pays

Le marché des services RH gérés est également façonné par la difficulté de gérer la paie dans plusieurs systèmes fiscaux, de déclaration et d'avantages sociaux. Plus de 36 % des organisations géraient la paie dans 6 pays ou plus, et 7 % opéraient dans 51 territoires ou plus en 2025.[2]PayrollOrg, "Naviguer dans la conformité, la stratégie dans un marché mondial complexe, résultats de l'enquête de la Semaine mondiale de la paie 2025 en revue," PayrollOrg, payroll.org Ce niveau de dispersion rend la standardisation interne de la paie difficile à gérer, surtout lorsque les données de paie sont également nécessaires pour l'analyse des effectifs, du turnover et de la rémunération. Une plateforme de paie avec une IA de gestion de la main-d'œuvre lancée en mai 2026 a été conçue pour réduire le traitement de la paie de plusieurs jours à quelques heures tout en maintenant une révision humaine pour les exceptions, ce qui reflète l'évolution des attentes des acheteurs. Les règles de déclaration en temps réel, les mandats de transparence salariale et les modifications des cotisations sociales ont continué d'ajouter de la complexité dans les différents pays. Sur le marché des services RH gérés, les prestataires dotés d'une capacité multi-pays native ont un avantage clair car ils réduisent la latence, diminuent les transferts et améliorent la cohérence des données dans les opérations de paie.

Charge de conformité croissante dans les juridictions du travail

Le marché des services RH gérés continue de bénéficier de l'expansion des règles du travail dans les États et les pays. Les employeurs font désormais face à davantage de variables dans l'administration des congés payés, la classification des travailleurs, l'exposition fiscale liée au travail à distance et les obligations de tenue de registres qu'il y a quelques années. Ces changements sont importants car les équipes RH doivent mettre à jour les règles relatives aux avantages sociaux, la logique fiscale, les documents des travailleurs et les pistes d'audit chaque fois qu'une loi change. Sur le marché des services RH gérés, les prestataires qui intègrent la gestion des changements réglementaires dans le contrat de base sont mieux positionnés que les fournisseurs qui traitent chaque mise à jour comme un projet distinct. Il en résulte une demande plus forte pour des services qui combinent exécution et interprétation, en particulier pour les employeurs multinationaux qui ne peuvent pas surveiller chaque juridiction en temps réel. Cette pression augmente également les barrières au changement, car une fois que les flux de travail de conformité d'un prestataire sont intégrés, les acheteurs sont moins enclins à recommencer le processus avec un nouveau fournisseur.

Expansion de l'automatisation des flux de travail RH activée par l'IA

Le déploiement de l'IA modifie la structure des coûts et d'exploitation du marché des services RH gérés. Une couche de flux de travail introduite en mars 2026 a été conçue pour automatiser les tâches RH et financières dans les applications d'entreprise et les systèmes tiers.[3]Workday, "Présentation de Sana de Workday, superintelligence pour le travail qui trouve des réponses, prend des mesures et automatise les flux de travail," Salle de presse Workday, workday.com En avril 2026, des agents IA spécialisés ont été intégrés dans les flux de travail de gestion des congés, de conformité des contrats et d'inscription aux avantages sociaux. Une autre grande plateforme RH a signalé que son système de support aux employés avait déjà traité plus de 11,5 millions d'interactions avec des employés avant de passer à une plateforme IA agentique. Ces évolutions montrent que le marché des services RH gérés déplace le traitement de routine des équipes humaines vers la gestion des exceptions, la gouvernance et la supervision des données. Les prestataires qui combinent des outils d'IA avec des données propriétaires sur la paie, l'attrition et les compétences construisent donc une différenciation plus forte que les entreprises qui s'appuient uniquement sur l'automatisation générique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques liés à la confidentialité des données et à la sécurité des informations des employés | -1.2% | Mondial, exposition accrue dans les marchés réglementés, l'UE, l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité fragmentée de la réglementation du travail spécifique à chaque pays | -0.8% | Mondial, plus prononcé dans les marchés à forte vélocité réglementaire, Inde, États membres de l'UE, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Coûts de changement élevés lors de la transformation RH héritée | -0.6% | Amérique du Nord et Europe, concentration plus élevée de systèmes hérités | Moyen terme (2-4 ans) |

| Risque sous-estimé, dépendance à la qualité des données de référence et des dossiers RH | -0.4% | Mondial, concentré dans les entreprises multi-entités à forte complexité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la confidentialité des données et à la sécurité des informations des employés

La protection des données reste l'une des limites les plus claires à une expansion plus rapide sur le marché des services RH gérés. Les environnements RH externalisés stockent des dossiers de paie, des coordonnées bancaires, des données sur les avantages sociaux et des identifiants personnels pour de grands groupes d'employés, ce qui en fait des cibles attrayantes pour les rançongiciels et le vol de données. Les acheteurs évaluent désormais les fournisseurs non seulement sur la portée des services, mais aussi sur les contrôles d'accès, la préparation aux audits, la réponse aux incidents et les engagements de notification de violation. Les changements de règles de confidentialité durant 2025-2026 ont affecté la manière dont les contrats d'externalisation répartissent les responsabilités et gèrent les risques.[4]NAPEO PEO Insider, "Confidentialité des données et le rôle du PEO, gestion des risques dans un paysage de conformité en évolution," NAPEO, peoinsider.org Cela ajoute des coûts et du temps à la sélection des fournisseurs, en particulier dans les secteurs réglementés et les engagements transfrontaliers. Le marché des services RH gérés favorise donc les prestataires capables de démontrer des contrôles de sécurité matures, une conformité en tant que sous-traitant partagé et une gouvernance reproductible plutôt que de larges menus de services seuls.

Complexité fragmentée de la réglementation du travail spécifique à chaque pays

La réglementation du travail fragmentée limite également jusqu'où et à quelle vitesse les prestataires peuvent développer le marché des services RH gérés dans les différents pays. Les pénuries d'expertise locale en matière de paie et de conformité sont restées un défi majeur dans la prestation multi-pays en 2025. Le problème est le plus visible dans les marchés de niveau intermédiaire où les règles changent rapidement, mais les valeurs des contrats ne justifient pas toujours une dotation en personnel approfondie dans le pays. Lorsque les prestataires doivent reconfigurer manuellement la logique locale après chaque changement, le risque d'erreurs de paie et de retards de service augmente. Cela amène certains acheteurs à remettre en question l'économie de l'externalisation lors du renouvellement, même lorsque l'argument général en faveur du soutien externe reste solide. En conséquence, le marché des services RH gérés continue de récompenser les entreprises dotées d'une couverture pays durable, d'une connaissance locale et de processus de mise à jour standardisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'administration de la paie ancre les revenus tandis que les services technologiques s'accélèrent

L'administration de la paie et des avantages sociaux représentait 32,47 % du marché des services RH gérés en 2025, ce qui en fait l'ancre de revenus de la catégorie. Le segment reste essentiel car la paie ne peut pas être retardée, et les erreurs de conformité peuvent créer une exposition financière et juridique directe pour les employeurs. Cela rend les entreprises moins disposées à reconstruire les opérations de paie en interne, même lorsqu'elles examinent d'autres tours de service pour des économies ou une simplification. L'externalisation du processus de recrutement a maintenu une demande stable dans les secteurs BFSI et technologique, où les volumes d'embauche fluctuent et le délai de pourvoi reste commercialement important. L'externalisation des opérations RH est également restée importante pour les acheteurs cherchant des flux de travail standardisés pour les dossiers des employés, les demandes de service, la gestion des documents et l'administration de routine.

Les services technologiques RH gérés devraient croître à un CAGR de 12,86 % de 2026 à 2031, ce qui en fait la catégorie de service à la croissance la plus rapide sur le marché des services RH gérés. La croissance est tirée par les entreprises qui préfèrent une gestion basée sur les résultats avec Workday, SAP SuccessFactors et Oracle HCM Cloud plutôt que de grandes équipes de support internes. Les revenus des solutions technologiques avancées ont augmenté de 17 % sur l'ensemble de l'année 2025, soutenus par des solutions de données, d'IA et agentiques dans les travaux de gestion des processus RH et financiers. Le lancement d'une plateforme de gestion de la main-d'œuvre pilotée par l'IA en mai 2026 a également montré comment la paie, les flux de travail RH, le suivi du temps et l'administration des avantages sociaux sont combinés en une seule offre pour les petites entreprises. Les services de gestion de l'apprentissage et des talents, ainsi que le soutien consultatif et en matière de conformité, ont gagné en importance à mesure que les acheteurs cherchaient à améliorer les compétences, à assurer la politique et à améliorer les flux de données dans l'ensemble du secteur des services RH gérés.

Par modèle de déploiement : la livraison cloud domine tandis que les modèles hybrides gagnent du terrain stratégique

Les services gérés activés par le cloud détenaient 63,29 % des revenus en 2025, donnant à ce modèle la plus grande part du marché des services RH gérés. Cette avance reflète une longue migration vers des plateformes RH natives dans le cloud qui prennent en charge les mises à jour automatiques, la capacité élastique et des rapports plus rapides. Les acheteurs apprécient également la possibilité d'unifier les données de paie, d'avantages sociaux, de temps et de gestion des cas dans un seul modèle opérationnel plutôt que sur des outils déconnectés. La livraison cloud améliore souvent la vitesse de déploiement des nouvelles capacités, notamment en matière d'analyse, de libre-service pour les employés et d'automatisation des flux de travail. Cependant, toutes les entreprises ne peuvent pas déplacer toutes les données sensibles des employés vers une configuration entièrement en cloud public.

La livraison hybride devrait se développer à un CAGR de 11,72 % jusqu'en 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide sur le marché des services RH gérés. Les acheteurs des services financiers et de la santé sont les principaux moteurs car ils ont souvent besoin de la flexibilité du cloud sans perdre le contrôle sur les dossiers sensibles ou les systèmes hérités. Un cadre HCM autonome présenté en mai 2026, avec prise en charge de l'orchestration IA sur les couches cloud et sur site, a signalé que la persistance hybride est désormais une hypothèse de conception plutôt qu'une étape temporaire. Le support sur site sert encore les gouvernements et les organisations liées à l'État dans certaines parties de l'Amérique du Sud et du Moyen-Orient où les règles de stockage souverain et les contrats à long terme restent en place. Les prestataires capables de relier les 3 modèles sont mieux positionnés pour conserver les dépenses à mesure que le marché des services RH gérés navigue dans des cycles de modernisation inégaux.

Par taille d'entreprise : les grandes entreprises dominent en valeur tandis que les PME stimulent la croissance des nouveaux clients

Les grandes entreprises représentaient 61,34 % des revenus en 2025, leur donnant une part dominante des dépenses sur le marché des services RH gérés. Leur échelle, leurs besoins en paie multi-pays, leurs structures d'avantages sociaux complexes et leurs obligations syndicales ou de comités d'entreprise rendent l'externalisation économiquement nécessaire dans de nombreux cas. Ces acheteurs préfèrent également les prestataires capables d'intégrer plusieurs tours de service sous un seul modèle de gouvernance et une seule structure de reporting. La valeur des contrats est donc encore concentrée parmi les grandes organisations même si l'activité commerciale se répand dans des comptes plus petits. Cela maintient l'étendue des services de niveau entreprise et la profondeur de la conformité au cœur de la concurrence sur le marché des services RH gérés.

Les PME devraient croître à un CAGR de 13,41 % jusqu'en 2031, ce qui en fait le groupe d'acheteurs à la croissance la plus rapide sur le marché des services RH gérés. Les prestataires ont ouvert ce segment en proposant une tarification modulaire basée sur l'utilisation et des seuils de contrat minimum plus bas. Une acquisition de 4,1 milliards USD finalisée en avril 2025 a renforcé la portée d'un prestataire sur le marché intermédiaire et élargi son offre HCM pour les petites organisations. Les modèles RH fractionnés et adjacents aux PEO ont également réduit le coût d'entrée pour les entreprises qui ne s'appuyaient auparavant que sur des abonnements logiciels RH de base. Dans l'ensemble du secteur des services RH gérés, les prestataires capables de gagner en volume auprès des PME sans affaiblir les marges des grandes entreprises détiennent un avantage commercial durable.

Par secteur d'utilisation final : la technologie domine en volume tandis que la santé et les sciences de la vie gagnent en rythme

Les technologies de l'information et les télécommunications représentaient 27,63 % de la part du marché des services RH gérés en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux par revenus. Le secteur présente un niveau élevé de maturité en matière d'externalisation et gère des effectifs distribués basés sur des projets dans plusieurs sites de livraison. Ces conditions créent une demande stable pour des services coordonnés de paie, d'intégration, de mobilité de la main-d'œuvre et de support aux employés. Le BFSI est également resté un contributeur majeur car les obligations de traitement des données, les exigences de vérification et les cycles d'embauche sont plus difficiles à gérer via des systèmes internes de base. Les dépenses dans le commerce de détail et le commerce électronique ont augmenté à mesure que les embauches saisonnières et la demande de main-d'œuvre variable ont accru le besoin de soutien flexible en matière de paie et de dotation en personnel.

Le secteur de la santé et des sciences de la vie devrait enregistrer un CAGR de 14,28 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des services RH gérés. La demande est stimulée par l'expansion de la main-d'œuvre en Asie-Pacifique et par le besoin d'un suivi précis des accréditations, des dossiers de conformité et d'une administration intensive en rotations. La demande dans la fabrication industrielle et le secteur public est restée plus stable car les règles syndicales, les structures de la fonction publique et les limites d'éligibilité aux fonctions limitent l'externalisation dans certains cas. L'apprentissage, la conformité et l'automatisation des flux de travail deviennent de plus en plus pertinents dans les environnements de santé, où la disponibilité du personnel, la documentation et la préparation aux audits ont des conséquences opérationnelles directes. Cela laisse le marché des services RH gérés avec une croissance qui reste large mais de plus en plus orientée vers les secteurs où la réglementation et la complexité de la main-d'œuvre évoluent de concert.

Analyse géographique

L'Amérique du Nord représentait 38,92 % de la part du marché des services RH gérés en 2025, ce qui en fait le plus grand contributeur régional. La région bénéficie d'une base d'acheteurs profonde, de grands sièges sociaux multinationaux et d'un environnement réglementaire qui rend la gestion autonome des RH plus difficile à maintenir à grande échelle. Plus de 1,1 million de clients dans plus de 140 pays s'appuyaient sur une grande plateforme RH et de paie en avril 2026, ce qui souligne l'échelle et la maturité du cœur américain sur le marché des services RH gérés. Une acquisition majeure a élargi la portée du marché intermédiaire et renforcé les capacités HCM pour les petites organisations, tandis que le Mexique et le Canada ajoutent une demande pour des flux de travail unifiés de paie et de conformité requis par l'emploi transfrontalier, la fabrication et la logistique.

L'Europe reste une grande partie du marché des services RH gérés car la région combine une demande substantielle avec une réglementation du travail dense. L'Allemagne, le Royaume-Uni, la France et les Pays-Bas mènent l'adoption, mais les besoins des acheteurs diffèrent selon les pays car les comités d'entreprise, les normes d'externalisation et les règles d'emploi locales ne sont pas uniformes. Le Royaume-Uni s'est éloigné des contrats purement axés sur les coûts pour se tourner vers des modèles basés sur les résultats et activés par la technologie, créant de l'espace pour les prestataires mondiaux et les spécialistes régionaux. L'analyse de recrutement alimentée par l'IA et la livraison de paie multi-pays dans le nord et le centre de l'Europe montrent comment les entreprises régionalement intégrées défendent leur position face aux grandes plateformes.

L'Asie-Pacifique devrait se développer à un CAGR de 15,36 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des services RH gérés. L'Inde joue un double rôle : elle est à la fois un hub de livraison majeur pour les prestataires mondiaux et un marché acheteur en croissance à mesure que l'activité des centres de capacités mondiales s'intensifie. La Chine, l'Asie du Sud-Est, le Japon, la Corée du Sud, l'Australie et la Nouvelle-Zélande soutiennent également la croissance régionale grâce aux programmes de modernisation, aux effectifs vieillissants et aux écosystèmes d'externalisation matures. Le Moyen-Orient et l'Afrique sont plus petits aujourd'hui, mais les politiques de nationalisation de la main-d'œuvre en Arabie saoudite et la formalisation des pratiques d'emploi en Afrique du Sud et au Nigéria soutiennent la demande de services spécialisés de conformité et de paie. L'Amérique du Sud reste une opportunité émergente où les changements fréquents des règles du travail, la pression monétaire et les besoins de paie multi-juridictions maintiennent le marché des services RH gérés pertinent même lorsque les budgets technologiques sont serrés.

Paysage concurrentiel

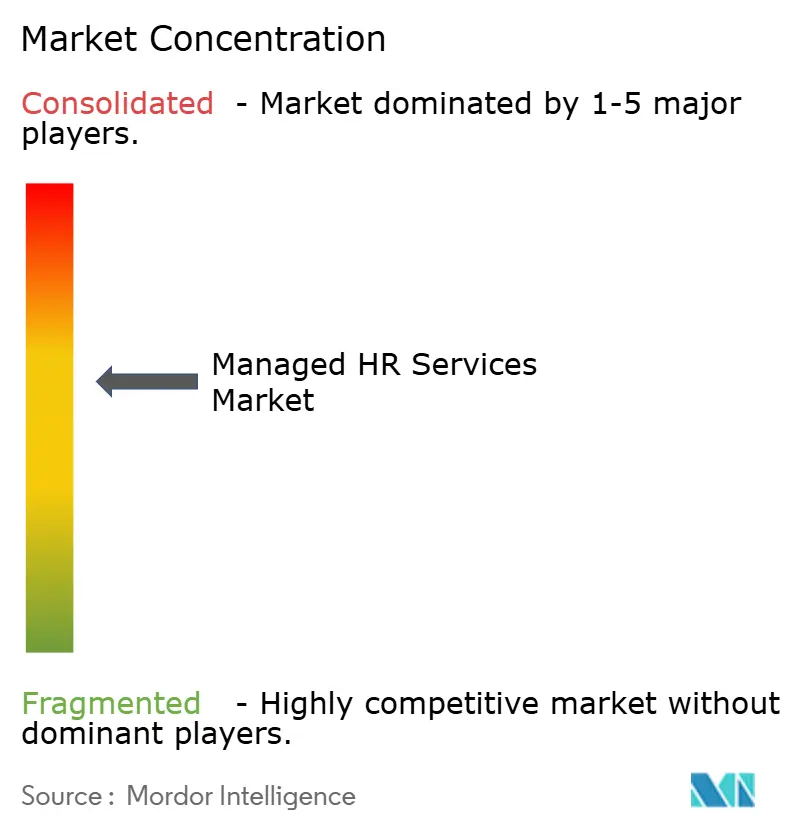

Le marché des services RH gérés est modérément concentré au sommet, avec ADP, Accenture, IBM, TCS, Strada, Infosys et d'autres grands prestataires détenant une part disproportionnée de la valeur des contrats majeurs. Néanmoins, le marché des services RH gérés dans son ensemble reste très concurrentiel car plus de 100 spécialistes régionaux et de niche servent les besoins du marché intermédiaire, spécifiques à chaque pays et à tour unique. Ce mélange limite le pouvoir de fixation des prix, surtout là où les acheteurs peuvent séparer la paie, le support technologique, le recrutement ou le travail de conformité entre différents fournisseurs. Cela signifie également que les grands titulaires doivent continuer à ajouter de la profondeur de produit et de la flexibilité de livraison pour protéger les taux de renouvellement.

Les mouvements stratégiques en 2025 et 2026 montrent que la concurrence évolue vers l'étendue des plateformes, l'activation par l'IA et une meilleure couverture des flux de travail RH adjacents sur le marché des services RH gérés. L'acquisition d'un fournisseur de logiciels de rémunération en octobre 2025 a élargi les capacités de planification de la rémunération pour les acheteurs de taille intermédiaire et d'entreprise. Une autre acquisition majeure finalisée en avril 2025 a renforcé la portée sur le marché intermédiaire et élargi les capacités de gestion des talents et les capacités HCM intégrées. Un partenariat pluriannuel annoncé au cours de l'exercice 2026 pour développer des solutions de back-office alimentées par l'IA, y compris les RH et les services aux employés, reflète le modèle basé sur les alliances que de nombreux prestataires utilisent pour avancer plus rapidement.

La demande d'espaces non exploités est centrée sur 3 domaines sur le marché des services RH gérés : les comptes PME qui restent difficiles à servir de manière rentable, les corridors des marchés émergents où l'expertise locale est limitée, et les services de gouvernance de l'IA dans les flux de travail RH. Ce dernier domaine gagne en importance car les acheteurs veulent des preuves sur les contrôles des biais, la révision humaine, la journalisation des décisions et la supervision des politiques lorsque l'IA est utilisée dans les processus orientés vers les employés. Le lancement d'une plateforme de gestion de la main-d'œuvre alimentée par l'IA en mai 2026 a démontré comment le développement des talents, l'optimisation des compétences, l'intégration et la mobilité interne se rapprochent des offres de services gérés courants. L'expansion plus approfondie des capacités RH agentiques en 2026 a également relevé la barre concurrentielle pour les prestataires de services qui s'appuient sur le traitement manuel plutôt que sur l'exécution pilotée par plateforme. Le marché des services RH gérés devrait donc continuer à récompenser les prestataires qui combinent la couverture pays, les partenariats de plateforme, la gouvernance de l'IA et des résultats de service mesurables dans un seul modèle de contrat.

Leaders du secteur des services RH gérés

Automatic Data Processing, Inc.

Accenture plc

Randstad N.V.

Alight, Inc.

Ceridian HCM Holding Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Intuit a dévoilé QuickBooks Workforce, une plateforme HCM unifiée pilotée par des agents IA pour les petites et moyennes entreprises, intégrant la paie, les flux de travail RH, le suivi du temps et l'administration des avantages sociaux. Le lancement concurrence directement les offres groupées de services RH gérés précédemment limitées aux prestataires de niveau entreprise, accélérant la pénétration du segment PME.

- Mai 2026 : Novaworks.ai a lancé son SuperAgent RH de base, ses agents spéciaux et son conseiller en politiques sur l'infrastructure IA d'entreprise ServiceNow lors de Knowledge 2026, offrant des flux de travail RH agentiques couvrant l'intégration, la performance, les avantages sociaux et les transitions de la main-d'œuvre avec des contrôles de gouvernance intégrés.

- Mai 2026 : Cornerstone OnDemand a lancé Cornerstone Workforce AI, combinant des informations sur la préparation de la main-d'œuvre, le développement des compétences et des agents IA dynamiques pour la mobilité interne, l'alignement des objectifs et l'intégration. La plateforme brouille la frontière entre l'externalisation de la gestion des talents et les services gérés d'apprentissage au niveau de l'entreprise.

- Mai 2026 : UKG a dévoilé UKG Pro Pay avec Workforce AI lors du Congrès de la paie de l'Association américaine de la paie 2026, déployant une IA agentique pour réduire le traitement de la paie de plusieurs jours à quelques heures tout en maintenant une supervision humaine pour la résolution des exceptions de conformité.

Portée du rapport sur le marché des services RH gérés

Le marché des services RH gérés désigne les solutions externalisées et les modèles de services gérés qui aident les organisations à gérer les fonctions critiques des ressources humaines. Ces services comprennent l'externalisation du processus de recrutement, l'administration de la paie et des avantages sociaux, l'externalisation des opérations RH, les services de gestion de l'apprentissage et des talents, les services technologiques RH gérés et le soutien consultatif et en matière de conformité. Fournis via des modèles activés par le cloud, hybrides et sur site, ils s'adressent à la fois aux grandes entreprises et aux PME dans des secteurs tels que le BFSI, la santé, les technologies de l'information et les télécommunications, le commerce de détail, la fabrication, le gouvernement et autres. L'objectif principal de ce marché est d'optimiser les opérations RH, de réduire les coûts, d'assurer la conformité, d'améliorer l'expérience des employés et de permettre aux organisations de se concentrer sur les initiatives stratégiques en matière de main-d'œuvre tout en tirant parti de l'expertise spécialisée et de la prestation de services axée sur la technologie.

Le rapport sur le marché des services RH gérés est segmenté par type de service (externalisation du processus de recrutement (RPO), services d'administration de la paie et des avantages sociaux, externalisation des opérations RH (HRO), services de gestion de l'apprentissage et des talents, services technologiques RH gérés (AMS/MSP), services consultatifs et de conformité), modèle de déploiement (cloud, hybride et sur site), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisation final (BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, commerce de détail et commerce électronique, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Externalisation du processus de recrutement (RPO) |

| Services d'administration de la paie et des avantages sociaux |

| Externalisation des opérations RH (HRO) |

| Services de gestion de l'apprentissage et des talents |

| Services technologiques RH gérés (AMS/MSP) |

| Services consultatifs et de conformité |

| Cloud |

| Hybride |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication industrielle |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de service | Externalisation du processus de recrutement (RPO) | |

| Services d'administration de la paie et des avantages sociaux | ||

| Externalisation des opérations RH (HRO) | ||

| Services de gestion de l'apprentissage et des talents | ||

| Services technologiques RH gérés (AMS/MSP) | ||

| Services consultatifs et de conformité | ||

| Par modèle de déploiement | Cloud | |

| Hybride | ||

| Sur site | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | BFSI | |

| Santé et sciences de la vie | ||

| Technologies de l'information et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Fabrication industrielle | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des services RH gérés ?

Le marché des services RH gérés s'élevait à 51,82 milliards USD en 2025 et devrait atteindre 88,60 milliards USD d'ici 2031, avec une croissance à un CAGR de 9,88 % durant 2026-2031.

Quelle catégorie de service domine les revenus dans les services RH gérés ?

L'administration de la paie et des avantages sociaux a dominé le marché avec une part de revenus de 32,47 % en 2025, soutenue par la nature non discrétionnaire de l'exécution de la paie et le risque élevé de conformité.

Quel modèle de déploiement connaît la croissance la plus rapide dans les services RH gérés ?

La livraison hybride est le modèle de déploiement à la croissance la plus rapide, avec un CAGR projeté de 11,72 % jusqu'en 2031, car les entreprises équilibrent l'échelle du cloud avec une gouvernance plus stricte sur les données sensibles des employés.

Pourquoi les PME deviennent-elles des acheteurs importants de services RH externalisés ?

Les PME devraient croître à un CAGR de 13,41 % jusqu'en 2031 car les prestataires proposent désormais des services modulaires et basés sur l'utilisation qui abaissent les barrières contractuelles pour les petites organisations.

Quel secteur d'utilisation final se développe le plus rapidement ?

La santé et les sciences de la vie devraient croître à un CAGR de 14,28 % jusqu'en 2031, portées par l'expansion de la main-d'œuvre et des besoins plus stricts en matière d'accréditation, de conformité et de tenue des dossiers de la main-d'œuvre.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 15,36 % jusqu'en 2031, soutenu par l'adoption de l'externalisation en Inde, en Chine et en Asie du Sud-Est.

Dernière mise à jour de la page le: