Taille et Part du Marché des Systèmes d'Information sur les Ressources Humaines (SIRH)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

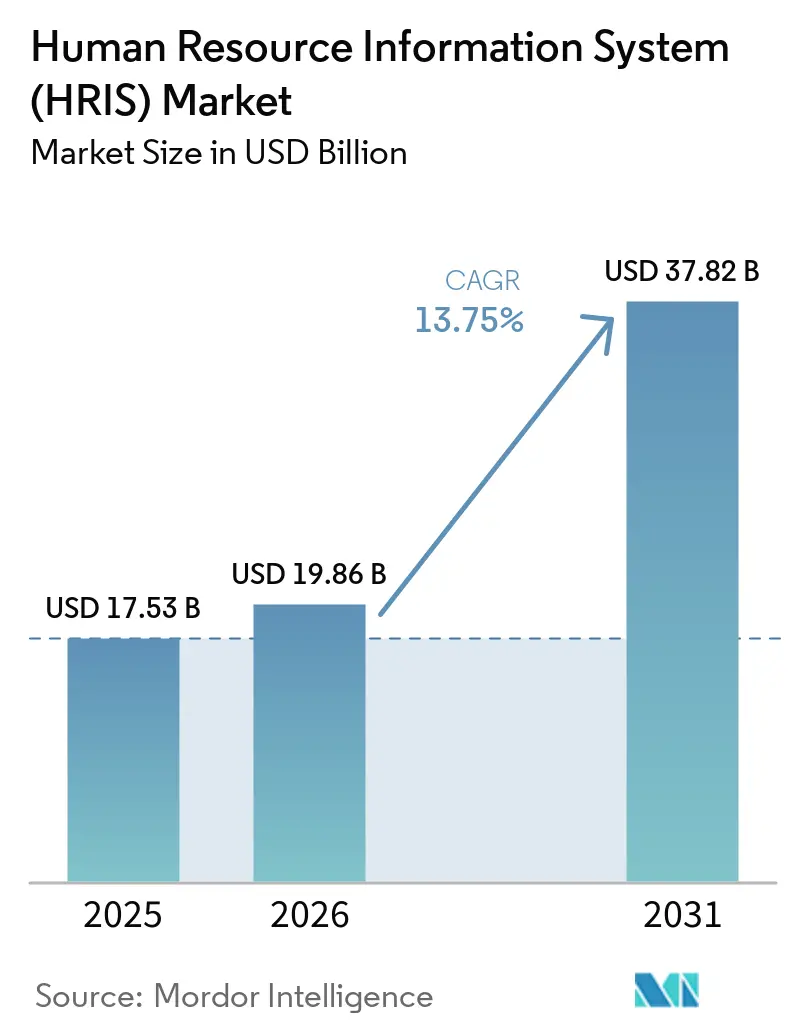

| Taille du Marché (2026) | 19.86 Milliards de dollars |

| Taille du Marché (2031) | 37.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Information sur les Ressources Humaines (SIRH) par Mordor Intelligence

La taille du marché des systèmes d'information sur les ressources humaines (SIRH) devrait passer de 17,53 milliards USD en 2025 à 19,86 milliards USD en 2026 et atteindre 37,82 milliards USD d'ici 2031, avec un CAGR de 13,75 % sur la période 2026-2031. Les entreprises accélèrent leurs migrations vers le cloud pour convertir les coûts d'infrastructure fixes en abonnements variables, les régulateurs en Europe et en Asie-Pacifique renforcent les obligations de piste d'audit que les bases de données héritées ne peuvent pas satisfaire, et les modèles de travail hybrides révèlent l'incapacité des outils sur site à surveiller les équipes distribuées. Les premiers adoptants en Amérique du Nord superposent désormais des outils d'analyse et des assistants d'intelligence artificielle sur les moteurs de paie de base, tandis que les start-ups d'Asie-Pacifique sautent directement vers des offres groupées axées sur le mobile qui intègrent des chatbots en langue locale avec la télédéclaration des données d'assurance sociale. Les regroupements par capital-investissement consolident les fournisseurs de niveau intermédiaire pour assembler des suites complètes de gestion du capital humain, augmentant les enjeux concurrentiels pour les acteurs établis tout en élargissant le choix de produits pour les acheteurs. Parallèlement, la pénurie d'administrateurs en technologies RH pousse les petites et moyennes entreprises vers des flux de travail préconfigurés pouvant être activés en quelques semaines plutôt qu'en plusieurs trimestres.

Principaux Enseignements du Rapport

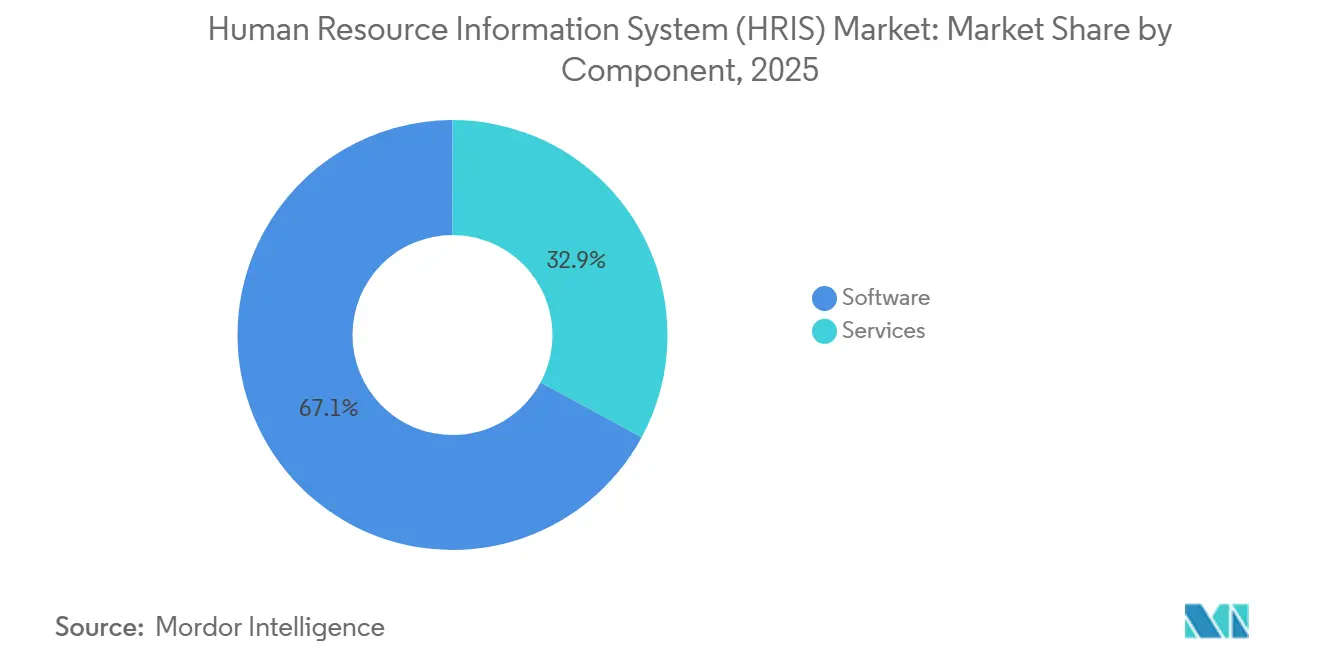

- Par composant, les logiciels ont dominé avec 67,12 % de la part du marché des systèmes d'information sur les ressources humaines (SIRH) en 2025, tandis que les services progressent à un CAGR de 16,21 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site ont conservé 71,05 % des dépenses en 2025, mais les solutions cloud se développent à un CAGR de 16,55 % jusqu'en 2031.

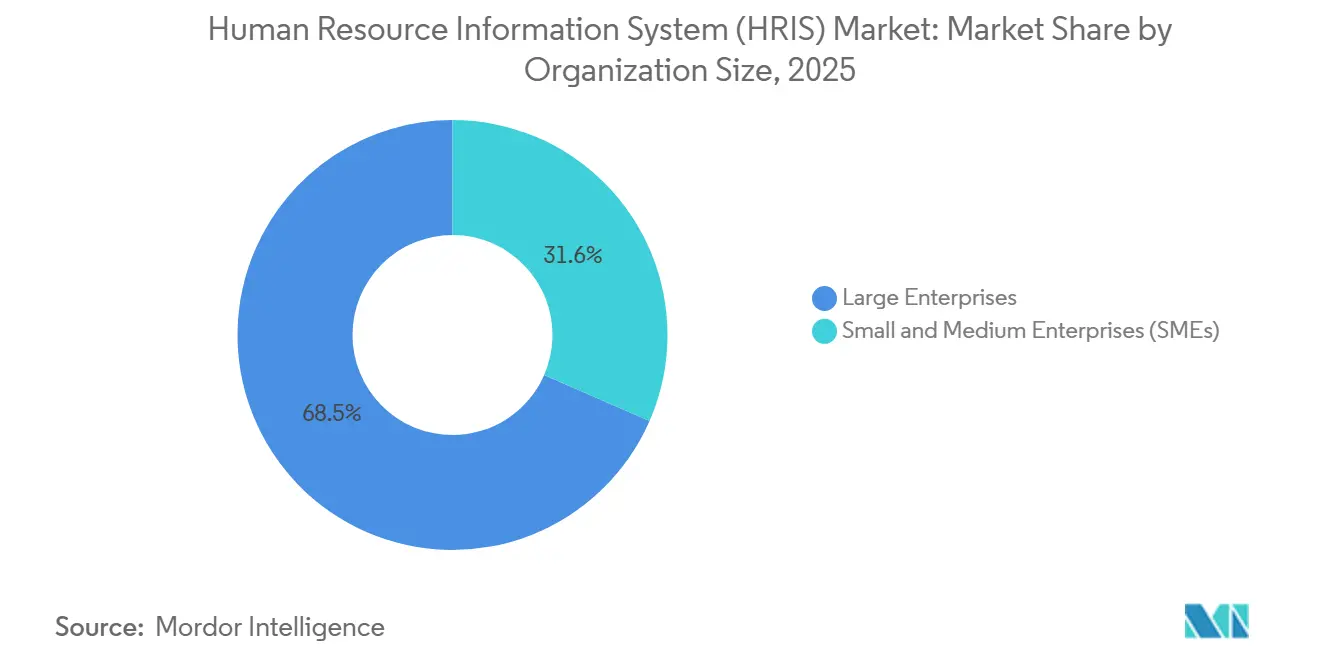

- Par taille d'organisation, les grandes entreprises ont représenté 68,45 % du chiffre d'affaires 2025 du marché des SIRH, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 15,76 %.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications ont capté 28,54 % du chiffre d'affaires en 2025, tandis que le secteur de la santé est en passe de se développer à un CAGR de 14,89 % jusqu'en 2031.

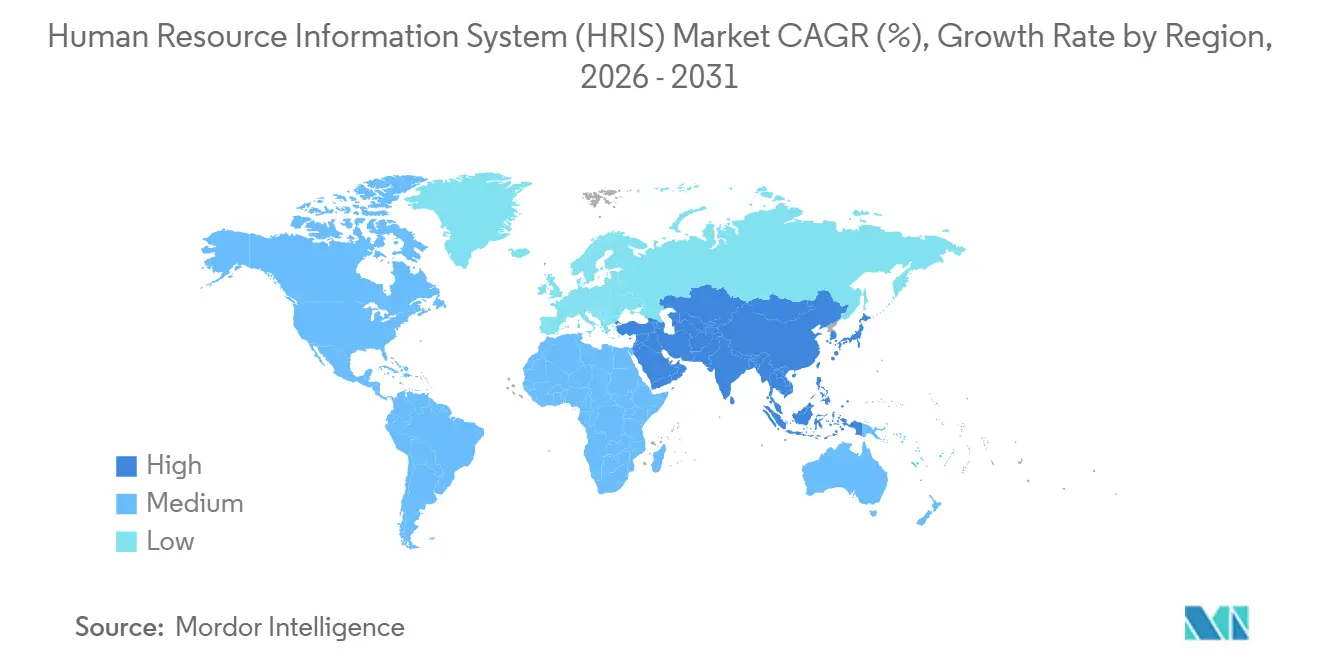

- Par géographie, l'Amérique du Nord a détenu 38,02 % des ventes de 2025 et l'Asie-Pacifique devrait enregistrer un CAGR de 15,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Information sur les Ressources Humaines (SIRH)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Plateformes RH Basées sur le Cloud | +3.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante d'Analyse de la Main-d'Œuvre | +2.8% | Amérique du Nord et Europe, se répandant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Modèles de Travail à Distance et Hybrides | +2.5% | Mondial, concentré dans les technologies de l'information, les télécommunications et le BFSI | Court terme (≤ 2 ans) |

| Intégration de Chatbots Alimentés par l'Intelligence Artificielle | +2.3% | Amérique du Nord et Europe, émergent dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité Réglementaire Croissante | +1.9% | Europe, Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence de Segments Verticaux Spécifiques aux Secteurs | +1.5% | Santé et industrie manufacturière en Occident, commerce de détail en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Plateformes RH Basées sur le Cloud

Les abonnements cloud croissent de 16,55 % par an, dépassant l'expansion globale du marché des systèmes d'information sur les ressources humaines, alors que les organisations se déchargent de la propriété de l'infrastructure et obtiennent une consolidation des données mondiales en temps réel. En 2025, 69 % des employeurs avaient migré au moins un module de base vers un logiciel en tant que service et 83 % prévoient une adoption complète du cloud d'ici 2027. Les entreprises d'Asie-Pacifique, malgré des centres de données fragmentés, font état d'une intention de 70 % de déployer des outils RH activés par l'intelligence artificielle d'ici 2026, stimulée par les mandats de télédéclaration gouvernementaux et le haut débit à faible coût. Les fournisseurs répondent avec des offres groupées pour le marché intermédiaire telles que Workday GO, qui intègre des flux de travail préconstruits réduisant les délais de lancement de neuf mois à quatre.

Demande Croissante d'Analyse de la Main-d'Œuvre

Les tableaux de bord prédictifs qui prévoient l'attrition, optimisent les heures supplémentaires et modélisent les coûts de main-d'œuvre passent du statut de compléments premium à celui d'attentes de base. Les organisations déployant des modules RH pilotés par l'intelligence artificielle en 2026 ont budgétisé en moyenne 1,6 million USD pour l'analyse, soit une multiplication par dix depuis 2023. Le secteur de la santé illustre les résultats : un hôpital de 400 lits a réduit les heures supplémentaires des infirmières de 18 % après avoir intégré des algorithmes de planification dans son SIRH. Pourtant, seulement 9 % des employeurs disposent d'une expertise en intelligence artificielle à l'échelle de l'entreprise, faisant des outils de requête à faible code et des interfaces en langage naturel des leviers d'adoption essentiels.

Expansion des Modèles de Travail à Distance et Hybrides

Les horaires hybrides permanents nécessitent des systèmes qui capturent le temps, la présence et les indicateurs de productivité indépendamment de la localisation. Le partenariat de UKG en 2025 avec IFS relie les compétences des techniciens à la maintenance des équipements, permettant aux équipes de service sur le terrain d'attribuer des missions indépendamment du bureau de rattachement. La loi européenne sur l'intelligence artificielle oblige les fournisseurs à intégrer des avis de consentement pour tout algorithme qui suit les employés à distance, augmentant les frais de développement mais créant un facteur de différenciation en matière de conformité.[1]Commission Européenne, "Cadre Réglementaire sur l'Intelligence Artificielle," DIGITAL-STRATEGY.EC.EUROPA.EU

Intégration de Chatbots Alimentés par l'Intelligence Artificielle pour le Libre-Service des Employés

Les chatbots résolvent les questions RH de base en quelques secondes et réduisent les charges de travail des services d'assistance de 25 à 40 %. L'assistant « Ask BambooHR » de BambooHR lancé en 2026 fournit des bulletins de salaire et des soldes de congés via des invites en langage courant, réduisant les délais de résolution moyens de 48 heures à moins de deux minutes. La surveillance réglementaire reste élevée : l'Union Européenne traite les chatbots de recrutement comme présentant un risque élevé, imposant des pistes d'audit complètes et une intervention humaine, des exigences que de nombreuses start-ups peinent à satisfaire.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sécurité des Données et Confidentialité dans les Clouds Multi-Locataires | -2.1% | Mondial, plus aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de Migration Élevés depuis les Systèmes Hérités | -1.8% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie d'Administrateurs Qualifiés en Technologies RH | -1.4% | Mondial, grave dans les marchés émergents | Long terme (≥ 4 ans) |

| Budgets Limités parmi les PME dans les Régions Émergentes | -1.2% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sécurité des Données et Confidentialité dans les Clouds Multi-Locataires

Les amendes au titre du RGPD ont bondi à 2,92 milliards EUR (3,11 milliards USD) en 2024 pour des violations liées à une ségrégation insuffisante des locataires. Les lois de localisation des données en Asie-Pacifique contraignent les fournisseurs à créer des centres de données nationaux, diluant les économies d'échelle qui rendent les clouds publics attractifs. Les options à locataire unique avec des clés de chiffrement gérées par le client atténuent le risque mais augmentent les frais d'abonnement jusqu'à 50 %.

Coûts de Migration Élevés depuis les Systèmes Hérités

La migration d'une entreprise de 10 000 employés d'un SIRH sur site vers le cloud coûte entre 2 et 4 millions USD et prend jusqu'à deux ans, principalement parce que les résultats de la paie doivent correspondre à l'euro près avant que les auditeurs ne donnent leur accord. L'inertie culturelle aggrave les dépenses : les équipes RH résistent à l'abandon de flux de travail fortement personnalisés, et les services informatiques redoutent de déconnecter les connecteurs qui alimentent les prestataires de retraite et les portails fiscaux. Les outils promis par l'acquisition en cours d'Inova Payroll par UKG visent à automatiser la cartographie des données mais exigent toujours une validation manuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services se Développent à Mesure que les Déploiements se Complexifient

Le chiffre d'affaires des services devrait augmenter de 16,21 % par an jusqu'en 2031, dépassant la croissance globale du marché des systèmes d'information sur les ressources humaines (SIRH) alors que les acheteurs recherchent une expertise en intégration, en gestion du changement et en opérations gérées. Les logiciels ont conservé la plus grande part, soit 67,12 % en 2025, mais la banalisation des moteurs de paie déplace la valeur vers l'analyse, l'intelligence artificielle et les améliorations de l'expérience utilisateur. Les connecteurs préconstruits d'ADP, financés par 1,27 milliard USD de dépenses de recherche en 2024, ont comprimé les déploiements sur le marché intermédiaire de neuf mois à quatre, soulignant la prime que les acheteurs accordent à la rapidité. En Asie-Pacifique, où 63 % des propriétaires de systèmes ont moins de trois ans d'expérience en technologies RH, les contrats de formation et de support sont intégrés dans des accords pluriannuels pour maintenir l'élan d'adoption.

Les budgets de conseil mettent de plus en plus l'accent sur l'adoption par les utilisateurs plutôt que sur la personnalisation du code, reflétant les conclusions de Deloitte selon lesquelles les scores d'engagement du quartile supérieur sont corrélés à des dépenses 40 % plus élevées en gestion du changement. Les abonnements cloud brouillent la frontière classique entre logiciels et services car l'hébergement, les correctifs et le support de premier niveau sont intégrés dans les frais mensuels. Néanmoins, les entreprises personnalisant des chaînes d'approbation ou des règles de travail syndicales complexes achètent toujours des services sur mesure pour se prémunir contre les défaillances post-mise à niveau.

Par Modèle de Déploiement : Les Abonnements Cloud Redéfinissent la Stratégie d'Approvisionnement

Les instances cloud ont crû de 16,55 % en 2025-2026, grignotant la base installée sur site considérable qui détenait autrefois 71,05 % du marché des systèmes d'information sur les ressources humaines. Les petites et moyennes entreprises se tournent vers des offres groupées par abonnement qui éliminent les dépenses d'investissement et fournissent des mises à jour de conformité immédiates. Les multinationales privilégient les architectures cloud à instance unique pour imposer des codes d'emploi, des grilles de rémunération et des cycles d'évaluation communs à travers les frontières. Les directives d'externalisation de l'Autorité Bancaire Européenne poussent cependant de nombreuses banques continentales à conserver des noyaux de paie sur site associés à des compléments de gestion des talents dans le cloud, créant des topologies hybrides que les fournisseurs commencent à ne plus prendre en charge.[2]Autorité Bancaire Européenne, "Directives d'Externalisation," EBA.EUROPA.EU

La persistance sur site découle du contrôle de la latence d'audit et du calendrier des mises à niveau. Pourtant, Deloitte évalue les besoins en personnel informatique pour un SIRH sur site à 2,5 fois ceux du cloud, faisant pencher le coût total de possession de manière décisive vers les options hébergées sur un horizon de cinq ans. En conséquence, de nombreux acheteurs réglementés négocient des aménagements de cloud souverain plutôt que de s'en tenir indéfiniment aux centres de données internes.

Par Taille d'Organisation : Les PME Propulsent la Croissance Incrémentale

Les petites et moyennes entreprises contribuent aux dollars incrémentiaux les plus rapides du marché des SIRH, croissant à 15,76 % jusqu'en 2031 alors que les fournisseurs décomposent les fonctions avancées en niveaux de prix souvent inférieurs à 10 USD par employé et par mois. L'expansion en 2026 de Gusto des services d'employeur de référence permet aux start-ups de payer des contractants mondiaux, de déposer des impôts locaux et d'organiser des avantages sociaux dans 120 pays, des capacités autrefois réservées aux grandes multinationales. Les grandes entreprises représentent toujours la majeure partie des dépenses mais entrent dans des cycles de remplacement plus lentement, se concentrant plutôt sur la rationalisation de plusieurs outils de niche en une seule plateforme de capital humain.

Les obstacles pour les PME sont principalement financiers et éducatifs. Seulement 21 % des organisations d'Asie-Pacifique maintiennent des budgets autonomes en technologies RH, obligeant les responsables RH à obtenir un financement interne qui favorise souvent les logiciels orientés client. Les fournisseurs atténuent le choc des prix avec des niveaux freemium, mais les modules allégés excluent l'analyse prédictive et la paie multi-pays, limitant l'attrait une fois qu'une entreprise dépasse 250 employés.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé en Forte Progression

Les technologies de l'information et les télécommunications ont représenté 28,54 % du chiffre d'affaires en 2025, mais la santé est la vedette à forte croissance, projetant un CAGR de 14,89 % alors que les hôpitaux intègrent des algorithmes d'enchères de quarts, de suivi des accréditations et de dotation en personnel basée sur l'acuité. Scientific Reports a documenté une réduction de 34 % des conflits de planification des infirmières et 18 % d'heures supplémentaires en moins dans un établissement de 400 lits après le déploiement d'un SIRH enrichi par l'intelligence artificielle. Les banques et les assurances privilégient des pistes d'audit robustes pour satisfaire les régulateurs, tandis que l'industrie manufacturière relie la planification de la main-d'œuvre aux lignes de production grâce à des intégrations illustrées par l'alliance UKG-IFS.

Le commerce de détail met l'accent sur le suivi du temps et des présences dans les points de vente dispersés, avec une demande culminant lors des recrutements saisonniers. Les organismes gouvernementaux sont en retard en raison des cycles budgétaires et des contraintes de résidence des données. Néanmoins, les initiatives de gouvernement électronique au Moyen-Orient et en Afrique incitent les organismes publics à moderniser les calculs de paie et de retraite pour se conformer aux lois sur le paiement numérique des salaires.

Analyse Géographique

L'Amérique du Nord a sécurisé 38,02 % du chiffre d'affaires de 2025 grâce à l'adoption précoce par les entreprises du Fortune 500 et à un écosystème dense de bureaux de paie. La croissance se concentre désormais dans les entreprises du marché intermédiaire de 500 à 2 500 employés qui s'appuyaient historiquement sur la paie externalisée et les tableurs. Workday GO, introduit en novembre 2025, répond à ce manque en regroupant des flux de travail standardisés dans des packages qui s'implémentent en moins de six semaines.[3]Relations Investisseurs de Workday, "Expansion des Centres de Données en Europe," INVESTOR.WORKDAY.COM La complexité de la conformité, de la transparence salariale en Californie aux obligations d'affichage des offres d'emploi au Colorado, pousse les acheteurs vers des moteurs de règles configurables plutôt que vers une logique codée en dur.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avec un CAGR projeté de 15,34 % qui augmentera sa part du marché des systèmes d'information sur les ressources humaines d'ici 2031. L'Inde illustre l'effet de saut technologique : deux tiers des PME font preuve d'une maturité numérique, mais la grande majorité limite ses achats à la paie et à la présence, soulignant le besoin d'éducation des fournisseurs. L'obligation de télédéclaration de l'assurance sociale électronique en Chine attire les fabricants vers le cloud, tandis que le Japon et la Corée du Sud s'éloignent prudemment du sur site vers des modèles de cloud souverain. L'Australie et la Nouvelle-Zélande présentent une saturation de style nord-américain mais restent des cibles de croissance pour les fournisseurs capables de garantir la conformité avec la Commission du Travail Équitable.

La trajectoire de l'Europe est définie par l'application agressive du RGPD et de la loi européenne sur l'intelligence artificielle. Les amendes ont été multipliées par neuf entre 2023 et 2024, incitant les entreprises à investir dans des tableaux de bord de gestion du consentement et dans la documentation de la logique algorithmique. L'expansion de 175 millions EUR (186 millions USD) des centres de données de Francfort et de Dublin par Workday en novembre 2025 répond aux clients qui exigent une résidence au sein de l'Union Européenne. Les marchés du sud, l'Espagne, l'Italie et la Grèce, restent fragmentés, avec des prestataires locaux de paie externalisée défendant leurs parts contre les nouveaux entrants cloud. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à des parts plus modestes mais affichent une croissance à deux chiffres alors que les gouvernements numérisent les registres du travail et que les multinationales standardisent les plateformes RH mondiales.

Paysage Concurrentiel

Les cinq plus grands fournisseurs, Workday, SAP, Oracle, ADP et UKG, contrôlent environ 45 à 50 % du marché des systèmes d'information sur les ressources humaines (SIRH), laissant de la place aux perturbateurs spécialisés dans les segments verticaux, la rapidité sur le marché intermédiaire ou les consoles unifiées informatique-RH. La privatisation de Dayforce par Thoma Bravo pour 12,3 milliards USD en 2025 signale que le capital-investissement voit une valeur à long terme dans l'assemblage d'offres complètes qui vendent de manière croisée la paie, la formation et l'analyse. Les acquisitions de Paradox et Sana par Workday en 2025 intègrent le recrutement conversationnel et la formation générée par l'intelligence artificielle dans sa pile, tandis que l'accord SmartRecruiters de SAP renforce son suivi des candidatures.

Les challengers ambitieux lèvent des capitaux substantiels : Rippling a collecté 450 millions USD à une valorisation de 16,8 milliards USD en 2025 pour fusionner la gestion des RH, de l'informatique et des dépenses au sein d'une interface unique. Les spécialistes verticaux prospèrent également ; les plateformes axées sur la santé réduisent les heures supplémentaires en faisant correspondre algorithmiquement les infirmières accréditées aux courbes de demande, et les suites manufacturières s'intègrent aux systèmes d'exécution de la fabrication pour prévoir les besoins en main-d'œuvre parallèlement à l'utilisation des machines.

La maîtrise de la conformité sépare de plus en plus les gagnants des retardataires. La loi européenne sur l'intelligence artificielle qualifie les algorithmes RH de « risque élevé », imposant une documentation exhaustive et une intervention humaine. Les grands acteurs établis allouent des équipes juridiques et d'ingénierie dédiées pour répondre à ces mandats, tandis que les start-ups autofinancées se tournent vers des cas d'usage à moindre risque tels que le suivi des dépenses. Les stratégies d'API ouvertes constituent un autre avantage concurrentiel : les plateformes qui proposent plus de 1 000 connecteurs certifiés vers des applications d'avantages sociaux, de vérification des antécédents et de productivité accélèrent les déploiements et minimisent le code personnalisé coûteux.

Leaders du Secteur des Systèmes d'Information sur les Ressources Humaines (SIRH)

Workday, Inc.

SAP SE

Oracle Corporation

Automatic Data Processing, Inc.

UKG Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Workday a lancé Workday GO, un package clé en main pour le marché intermédiaire qui réduit les déploiements à quatre semaines.

- Novembre 2025 : Workday a acquis Sana, un outil de formation piloté par l'intelligence artificielle qui génère automatiquement des cours personnalisés.

- Septembre 2025 : Workday a dévoilé Workday Data Cloud, une couche d'analyse transfonctionnelle interrogeable en langage naturel.

- Août 2025 : Thoma Bravo a finalisé l'acquisition de Dayforce pour 12,3 milliards USD afin d'accélérer la croissance internationale.

Portée du Rapport sur le Marché Mondial des Systèmes d'Information sur les Ressources Humaines (SIRH)

Les plateformes de systèmes d'information sur les ressources humaines (SIRH) révolutionnent la façon dont les organisations gèrent les données des employés et les tâches RH. Ces solutions logicielles intégrées rationalisent les fonctions essentielles, de la paie et de la présence au suivi de la conformité et aux rapports organisationnels. En centralisant les informations sur la main-d'œuvre, les SIRH améliorent non seulement la précision et réduisent les charges de travail manuelles, mais garantissent également que les entreprises restent conformes aux réglementations. Alors que les entreprises numérisent de plus en plus leurs opérations RH et se tournent vers des systèmes basés sur le cloud pour une évolutivité et une interopérabilité améliorées, le marché des SIRH connaît une croissance robuste.

Le Rapport sur le Marché des Systèmes d'Information sur les Ressources Humaines (SIRH) est Segmenté par Composant (Logiciels et Services), Modèle de Déploiement (Sur Site et Cloud), Taille d'Organisation (Petites et Moyennes Entreprises et Grandes Entreprises), Secteur d'Activité des Utilisateurs Finaux (Technologies de l'Information et Télécommunications, BFSI, Santé, Industrie Manufacturière, Commerce de Détail et Commerce Électronique, Gouvernement et Autres Secteurs d'Activité des Utilisateurs Finaux), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Sur Site |

| Cloud |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Technologies de l'Information et Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé |

| Industrie Manufacturière |

| Commerce de Détail et Commerce Électronique |

| Gouvernement |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Technologies de l'Information et Télécommunications | |

| Banque, Services Financiers et Assurance (BFSI) | ||

| Santé | ||

| Industrie Manufacturière | ||

| Commerce de Détail et Commerce Électronique | ||

| Gouvernement | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes d'information sur les ressources humaines (SIRH) ?

En 2026, la taille du marché des systèmes d'information sur les ressources humaines (SIRH) s'élève à 19,86 milliards USD et est en bonne voie pour atteindre 37,82 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les déploiements de SIRH ?

Les solutions basées sur le cloud se développent à un CAGR de 16,55 % car la tarification par abonnement élimine les dépenses d'investissement et fournit des mises à jour de conformité instantanées.

Pourquoi le secteur de la santé adopte-t-il les SIRH plus rapidement que les autres secteurs ?

Les systèmes hospitaliers nécessitent des enchères de quarts, un suivi des accréditations et une planification de la main-d'œuvre par intelligence artificielle pour atténuer les pénuries d'infirmières, entraînant un CAGR projeté de 14,89 % dans les dépenses de SIRH dans le secteur de la santé.

Comment les réglementations façonnent-elles les feuilles de route des fournisseurs ?

Les pénalités du RGPD et la loi européenne sur l'intelligence artificielle contraignent les prestataires à ajouter des pistes d'audit, des algorithmes explicables et des centres de données régionaux, forçant les fournisseurs plus petits soit à se spécialiser, soit à se retirer.

Quelles régions contribueront le plus aux revenus incrémentiels des SIRH d'ici 2031 ?

L'Asie-Pacifique mènera la croissance incrémentale avec un CAGR projeté de 15,34 %, soutenu par les start-ups axées sur le numérique en Inde et les réformes obligatoires de télédéclaration en Chine.

Dernière mise à jour de la page le: