Taille et part du marché des plateformes de prestation de services RH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.45 Milliards de dollars |

| Taille du Marché (2031) | 38.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de prestation de services RH par Mordor Intelligence

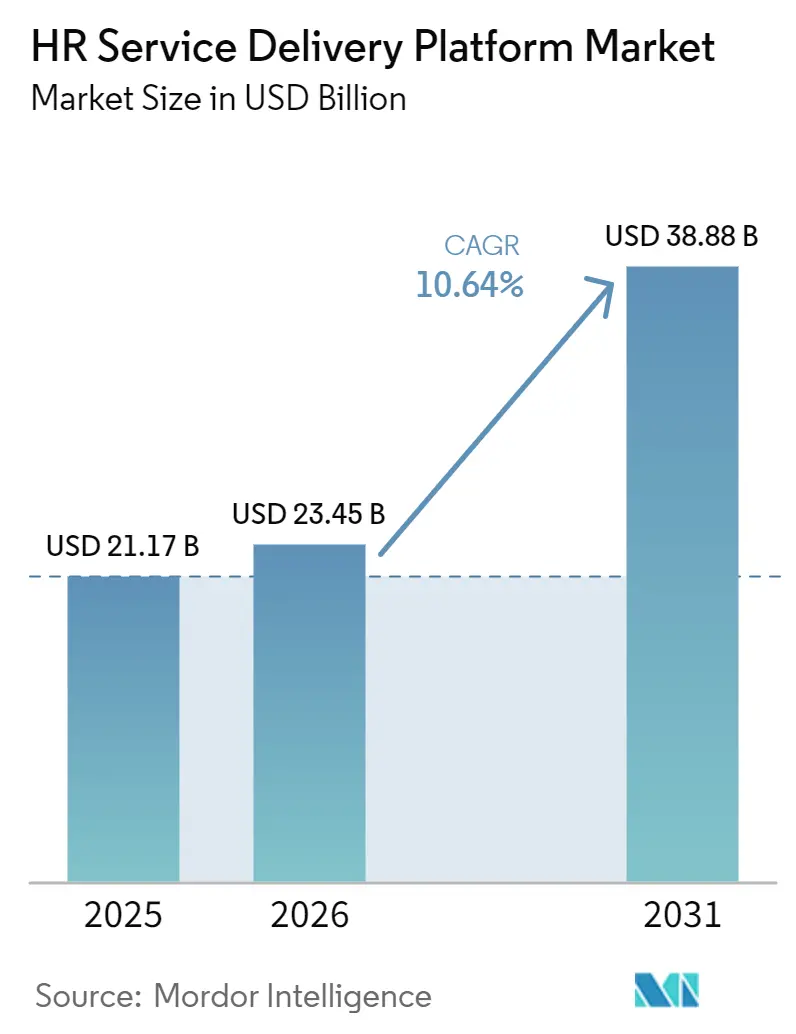

La taille du marché des plateformes de prestation de services RH devrait passer de 21,27 milliards USD en 2025 à 23,45 milliards USD en 2026, pour atteindre 38,88 milliards USD d'ici 2031, avec un TCAC de 10,64 % sur la période 2026-2031. Le marché des plateformes de prestation de services RH est en expansion, car les employeurs abandonnent les outils distincts pour la gestion du personnel, la gestion des dossiers, la paie, l'analyse de la main-d'œuvre et les flux de travail liés aux talents, au profit de systèmes unifiés qui prennent en charge les processus activés par l'IA et un contrôle opérationnel plus strict. La pression réglementaire renforce également la durabilité de l'adoption des plateformes, notamment à mesure que les employeurs se préparent aux rapports sur la transparence salariale, à une gouvernance plus stricte de l'IA dans les décisions d'emploi et à des exigences d'auditabilité renforcées dans toutes les régions. La migration vers le cloud reste au cœur de cette évolution, car les environnements RH et ERP vieillissants exposent désormais des lacunes en matière de sécurité, d'intégration et de conformité que les plateformes modernes sont conçues à combler. Le comportement concurrentiel sur le marché des plateformes de prestation de services RH est de plus en plus façonné par l'expansion des plateformes, les nouvelles fonctionnalités d'IA, les investissements dans le cloud souverain et les acquisitions qui aident les fournisseurs à élargir leur couverture de suite ou à approfondir la maîtrise des flux de travail. L'opportunité à court terme la plus forte se situe là où les employeurs ont besoin à la fois d'efficacité opérationnelle et de conformité réglementaire, en particulier dans les grandes entreprises multinationales, les établissements de santé et les organisations du marché intermédiaire en croissance qui souhaitent des capacités de niveau entreprise sans la complexité de mise en œuvre à l'échelle de l'entreprise.

Principaux enseignements du rapport

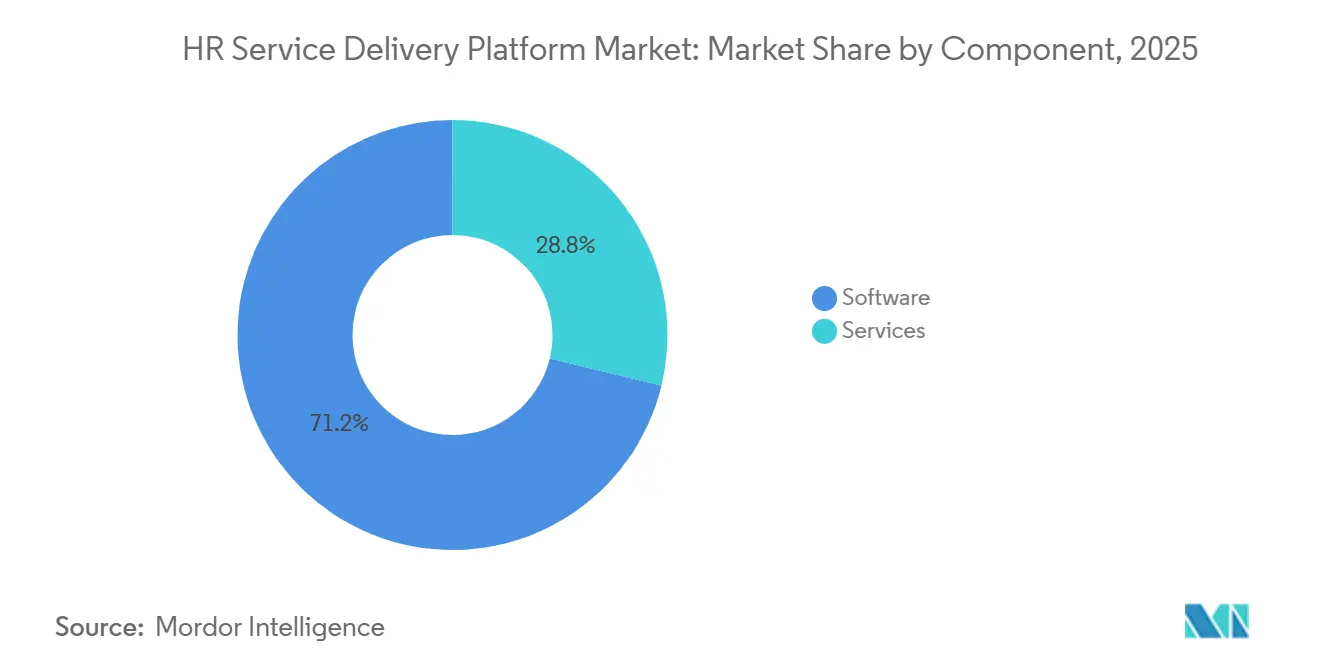

- Par composant, les logiciels représentaient 71,21 % de la taille du marché des plateformes de prestation de services RH en 2025, tandis que les services devraient progresser à un TCAC de 12,43 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement basé sur le cloud détenait une part de 64,90 % en 2025, tandis que le déploiement hybride devrait croître à un TCAC de 11,87 % jusqu'en 2031.

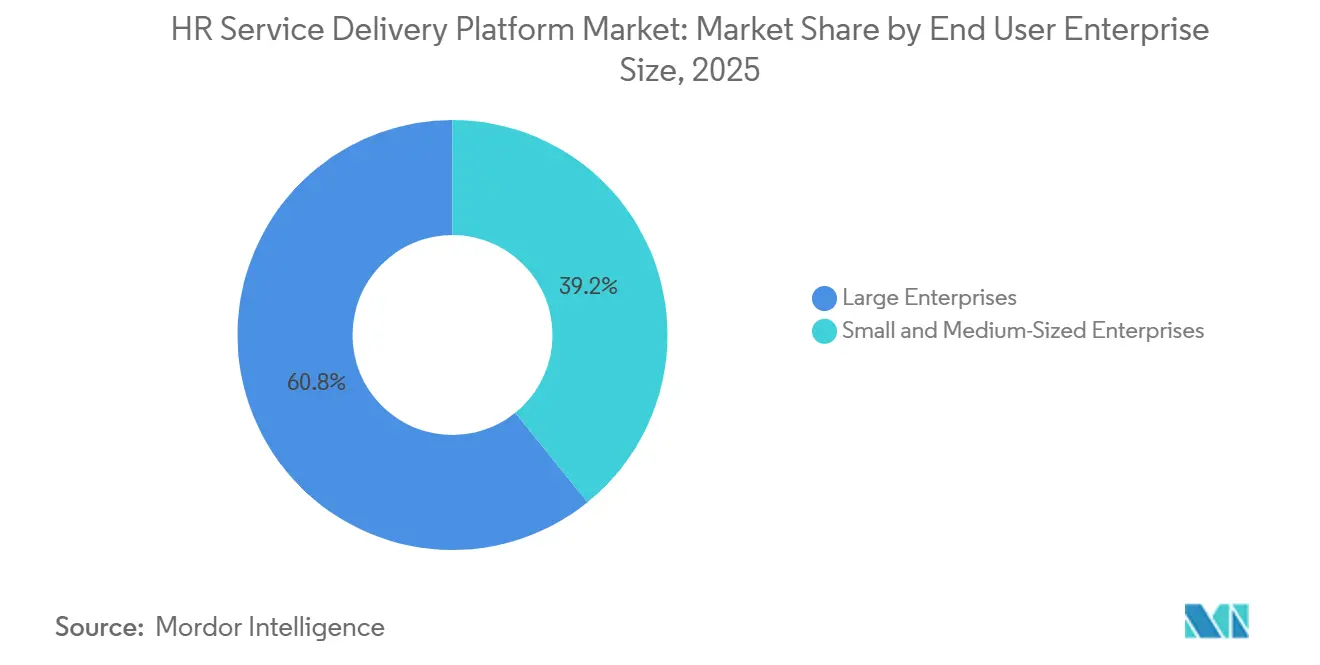

- Par taille d'entreprise, les grandes entreprises détenaient 60,81 % de la part de marché des plateformes de prestation de services RH en 2025, tandis que les PME devraient progresser à un TCAC de 13,12 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications représentaient 28,62 % en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 12,78 % jusqu'en 2031.

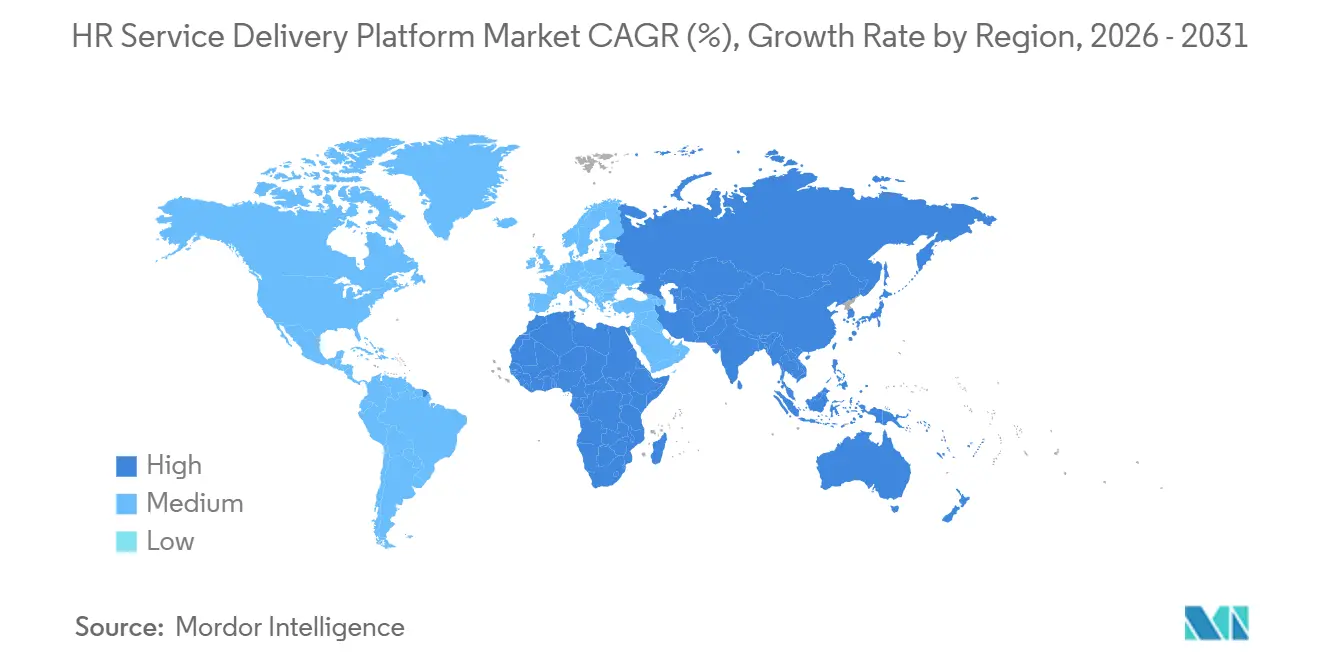

- Par géographie, l'Amérique du Nord détenait 41,71 % du marché des plateformes de prestation de services RH en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plateformes de prestation de services RH

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration vers le cloud depuis les systèmes RH patrimoniaux | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante d'un libre-service employé unifié et d'une gestion des dossiers | +2.4% | Mondial | Court terme (≤ 2 ans) |

| Besoin d'analyses de la main-d'œuvre en temps réel et d'automatisation des flux de travail | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Modèles de travail hybrides et distribués élargissant les points de contact RH numériques | +1.5% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Directive de l'Union européenne sur la transparence salariale imposant l'harmonisation des données sur les emplois et les salaires | +0.9% | Europe, extension vers les multinationales d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Planification de la main-d'œuvre basée sur les compétences et mobilité interne des talents | +0.7% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration vers le cloud depuis les systèmes RH patrimoniaux

La migration vers le cloud sur le marché des plateformes de prestation de services RH est passée au-delà d'une simple discussion sur les coûts et se situe désormais au cœur de la résilience opérationnelle. Strada a rapporté en juillet 2025 que près de 40 % des entreprises utilisaient encore des systèmes RH et ERP patrimoniaux sur site, et que les contraintes budgétaires et la complexité d'intégration affectaient chacune 42 % des plans de transformation. Ce constat est important car le retard de migration entraîne désormais une pénalité plus lourde, notamment après que SAP ECC a atteint sa fin de vie en décembre 2025 et que Microsoft Dynamics GP s'oriente vers l'expiration du support en 2029, ce qui accroît le risque de sécurité et de capacité pour les organisations qui restent sur des systèmes plus anciens. Le gouvernement fédéral américain a renforcé cette orientation lorsque l'OPM et l'OMB ont annoncé Federal HR 2.0, un programme qui débute en 2026 et vise à consolider plus de 100 systèmes RH patrimoniaux sur une seule plateforme commerciale. ISG a également prévu que 83 % des entreprises auront le SaaS ou le cloud hybride au cœur de leur technologie RH d'ici fin 2027, ce qui suggère que la fenêtre de migration sur le marché des plateformes de prestation de services RH se rétrécit rapidement. Les fournisseurs capables de raccourcir les délais de déploiement et de démontrer des gains opérationnels, et pas seulement des économies sur les licences, sont donc en meilleure position sur le marché des plateformes de prestation de services RH.[1]Cisco, "Étude mondiale Cisco sur le travail hybride 2025," Salle de presse Cisco, cisco.com

Demande croissante d'un libre-service employé unifié et d'une gestion des dossiers

Le marché des plateformes de prestation de services RH est également stimulé par la frustration face aux modèles de service d'assistance RH fragmentés et aux flux de travail de support aux employés lents. McKinsey a rapporté en 2025 que seulement 19 % des processus RH de base en Europe avaient été améliorés grâce à l'IA générative, tandis que 32 % supplémentaires restaient en phase pilote, laissant une grande marge pour les plateformes capables d'automatiser le routage, la recherche et la résolution à grande échelle. La même demande est évidente dans la conception des organisations de services, où les centres de services partagés RH spécialisés restent sous-utilisés, ce qui signifie que de nombreuses entreprises n'ont pas encore capturé les gains d'efficacité liés à la centralisation de la prestation de services sur une plateforme commune. UKG a démontré la valeur de ce modèle dans le secteur de la santé, où sa fonctionnalité Rapid Hire a automatisé jusqu'à 90 % des tâches de recrutement répétitives, réduit le délai d'embauche de 10 jours et triplé les taux de conversion de candidature à l'embauche pour les clients opérant sous une pression aiguë en matière de personnel. En conséquence, le marché des plateformes de prestation de services RH connaît une demande plus forte pour des plateformes combinant le libre-service employé, la gestion des dossiers, l'accès aux connaissances et l'automatisation des flux de travail en une seule couche opérationnelle.

Besoin d'analyses de la main-d'œuvre en temps réel et d'automatisation des flux de travail

Les analyses en temps réel et l'automatisation des flux de travail deviennent des critères d'achat de base sur le marché des plateformes de prestation de services RH. ISG a rapporté que les budgets moyens consacrés à l'IA RH s'élevaient à 1,6 million USD en 2026, soit 10 fois le niveau de 2023, et que les cas d'utilisation de l'IA RH en production avaient doublé pour dépasser 30 %, portés par l'automatisation de l'intégration, la création de documents RH et les offres d'emploi assistées par IA. La valeur dépend désormais moins des tableaux de bord isolés et davantage de la qualité de l'intégration des analyses aux actions au sein des flux de travail, car les écosystèmes intégrés ont généré un ROI deux fois supérieur à celui des configurations cloisonnées dans la même enquête. Finch a apporté un autre signe du même problème début 2025 en constatant qu'1 employeur sur 8 consacrait encore plus de 4 heures par semaine à la saisie manuelle de données RH en raison de systèmes mal connectés. BCG a ensuite soutenu que les RH et les services partagés figurent parmi les premiers environnements les plus productifs pour l'IA agentique, en particulier lorsque les employeurs suppriment d'abord les solutions de contournement par tableur, les systèmes déconnectés et la mauvaise hygiène des données, renforçant ainsi la trajectoire de demande à long terme pour le marché des plateformes de prestation de services RH.

Modèles de travail hybrides et distribués élargissant les points de contact RH numériques

Le marché des plateformes de prestation de services RH continue de bénéficier de l'expansion permanente des points de contact RH numériques créés par le travail hybride et distribué. Cisco a constaté en 2025 que seulement 49 % des employés estimaient que les flux de travail étaient fluides d'un site à l'autre, tandis que 93 % des employeurs investissaient dans les technologies d'IA et de collaboration pour combler cet écart. Ce modèle opérationnel accroît la complexité de la conformité, car les équipes réparties dans de nombreuses juridictions créent des obligations en matière de taxe sur la paie, de droit du travail et de transfert de données que les anciens systèmes centralisés n'étaient pas conçus pour gérer efficacement. Les employeurs ont donc besoin de plateformes capables de gérer nativement les règles locales, les mises à jour des politiques et les contrôles transfrontaliers, plutôt que par des couches de middleware ou des solutions de contournement manuelles. Le CIPD a également rapporté en 2025 que 15 % des organisations prévoyaient d'investir davantage dans la technologie spécifiquement pour soutenir le travail hybride ou à domicile dans les 12 prochains mois, la qualité et la quantité de la technologie étant classées comme les principales priorités de dépenses. Cela maintient le marché des plateformes de prestation de services RH étroitement lié aux programmes plus larges de numérisation de la main-d'œuvre en Amérique du Nord, en Europe et, de plus en plus, en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Confidentialité des données et contrôles transfrontaliers des données des employés | -1.5% | Mondial, sévérité maximale dans l'UE et l'EEE | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Complexité d'intégration avec les systèmes ERP et de paie patrimoniaux | -1.3% | Mondial, concentré dans les grandes entreprises et le secteur public | Moyen terme (2-4 ans) |

| Loi de l'Union européenne sur l'intelligence artificielle et responsabilité algorithmique pour les décisions d'emploi | -0.8% | Europe, extension vers les multinationales mondiales avec des effectifs dans l'UE | Moyen terme (2-4 ans) |

| Souveraineté des données et exigences d'hébergement régional | -0.6% | Europe, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des données et contrôles transfrontaliers des données des employés

Les règles de confidentialité et de transfert transfrontalier restent l'un des freins les plus évidents sur le marché des plateformes de prestation de services RH. Le défi ne se limite plus à l'examen juridique, car les employeurs multinationaux doivent désormais intégrer directement dans les opérations des plateformes des clauses contractuelles types, des évaluations d'impact sur les transferts et une gouvernance des sous-traitants.[2]Comité européen de la protection des données, "Europrivacy en tant que mécanisme de transfert de données," iGDPR, igdpr.eu Le Comité européen de la protection des données a approuvé Europrivacy en avril 2026 comme premier mécanisme basé sur la certification pour les transferts internationaux de données en vertu des articles 42 et 46 du RGPD, créant une nouvelle voie de conformité que les fournisseurs doivent prendre en charge aux côtés des anciens cadres de transfert. Les effets sur les achats sont déjà visibles, car les acheteurs dans les secteurs de la santé, des services financiers et du secteur public favorisent de plus en plus les fournisseurs disposant d'une infrastructure basée dans l'UE et de contrôles de résidence locale plus solides. Sur des marchés tels que l'Allemagne, la France et le Benelux, la diligence raisonnable en vertu de l'article 28 du RGPD pousse également les évaluations vers des fournisseurs capables de démontrer un hébergement local et une responsabilité plus claire dans les chaînes de traitement des données, réduisant la flexibilité des plateformes standardisées à l'échelle mondiale sur le marché de la prestation de services RH.

Complexité d'intégration avec les systèmes ERP et de paie patrimoniaux

L'intégration avec les systèmes ERP et de paie patrimoniaux continue de ralentir l'adoption sur le marché des plateformes de prestation de services RH, en particulier dans les grandes entreprises et le secteur public. Rapporté en mars 2025, la capacité d'intégration a été identifiée comme le facteur le plus influent dans les décisions d'achat de logiciels RH, devant le prix, et les systèmes RH déconnectés ont été estimés à plus de 8 milliards USD de coûts opérationnels annuels pour les employeurs. Le même problème est difficile à résoudre structurellement car les 10 principaux fournisseurs de paie ne couvraient que 62 % du marché américain, de sorte que chaque fournisseur non pris en charge peut encore bloquer ou retarder un accord pour une plateforme manquant d'une couverture de connecteurs étendue. Les résultats ont également montré que les contraintes budgétaires et la complexité d'intégration affectaient 42 % des grandes entreprises planifiant une transformation HCM, démontrant que la friction technique et la pression de gestion du changement vont souvent de pair. Dans ce contexte, les fournisseurs sur le marché des plateformes de prestation de services RH gagnent un avantage en proposant des connecteurs préconstruits pour les environnements SAP, Oracle et Microsoft plutôt qu'en s'appuyant sur des projets de middleware personnalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la prédominance des logiciels se maintient tandis que les services évoluent avec la complexité du déploiement

Les logiciels représentaient 71,21 % du marché des plateformes de prestation de services RH en 2025, ce qui montre que les licences récurrentes restent le moteur commercial central de la catégorie. Dans le secteur des plateformes de prestation de services RH, les acheteurs souhaitent de plus en plus que les RH de base, la gestion des services aux employés, la paie, la gestion de la main-d'œuvre, les outils de gestion des talents, les analyses et la formation soient tous connectés au sein d'une même suite plutôt qu'assemblés comme des produits séparés. Cette préférence soutient un modèle où les nouvelles fonctionnalités d'IA continues, les mises à jour de conformité et l'expansion des modules renforcent le renouvellement et les activités de vente croisée au fil du temps. Il en résulte que les logiciels continuent de dominer le marché des plateformes de prestation de services RH, même si les clients débattent de la mesure dans laquelle ils devraient se consolider auprès d'un seul fournisseur.

Les services devraient croître à un TCAC de 12,43 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide, même s'il part d'une base plus petite. Cela n'affaiblit pas le cas des logiciels, car la demande de mise en œuvre, de services gérés et de conseil en conformité tend à augmenter à mesure que les plateformes deviennent plus larges et plus intégrées dans les opérations quotidiennes. Le support des fournisseurs, les programmes de succès client et les services gérés deviennent centraux pour la réalisation de la valeur pour les acheteurs de HCM du marché des PME, ce qui s'aligne sur cette direction. La taille du marché des plateformes de prestation de services RH pour les logiciels reste plus importante, mais la couche de services devient plus durable car les clients ont besoin d'aide pour le déploiement, l'intégration et l'alignement des politiques à mesure que le modèle opérationnel devient plus complexe.

Par modèle de déploiement : le cloud reste le choix principal tandis que le déploiement hybride progresse dans les environnements réglementés

Le déploiement basé sur le cloud représentait 64,90 % du marché des plateformes de prestation de services RH en 2025, reflétant des coûts d'infrastructure plus faibles, une livraison plus rapide des fonctionnalités et des mises à jour de politiques plus faciles pour les effectifs distribués. Cette position s'aligne sur l'évolution plus large du marché des plateformes de prestation de services RH vers des environnements hébergés qui prennent en charge les analyses, le libre-service et les changements de configuration continus sans les contraintes d'une infrastructure sur site. Workday a renforcé cette orientation en novembre 2025 en lançant Workday EU Sovereign Cloud avec une résidence complète des données dans l'UE et des opérations basées dans l'UE, montrant que les fournisseurs répondent aux préoccupations réglementaires au sein du modèle cloud plutôt que de s'en éloigner. L'OPM et l'OMB ont également signalé la même transition lorsque Federal HR 2.0 a prévu de migrer plus de 100 systèmes fédéraux patrimoniaux vers une plateforme commerciale d'ici l'exercice 2028.

Le déploiement hybride devrait croître à un TCAC de 11,87 % jusqu'en 2031, indiquant que certains employeurs ont encore besoin d'une architecture mixte pour la conformité et le contrôle. Les acheteurs des secteurs des services financiers, de la santé et du gouvernement souhaitent souvent l'agilité du cloud pour le libre-service et les analyses tout en conservant certaines données de paie ou de personnel dans des environnements contrôlés localement. Ce schéma signifie que la croissance hybride sur le marché des plateformes de prestation de services RH n'est pas un signe d'hésitation vis-à-vis du cloud, mais une réponse aux règles de résidence et à la politique de risque interne. Le secteur des plateformes de prestation de services RH continue donc de favoriser une conception axée sur le cloud, tandis que l'architecture hybride se développe là où les conditions juridiques et opérationnelles exigent des choix de déploiement plus segmentés.[3]Workday, "Workday lance Workday EU Sovereign Cloud pour libérer l'IA d'entreprise avec une résidence et un contrôle complets des données dans l'UE," Salle de presse Workday, workday.com

Par taille d'entreprise des utilisateurs finaux : les grandes entreprises dominent les revenus tandis que les PME gagnent en rapidité

Les grandes entreprises détenaient 60,81 % de la part de marché des plateformes de prestation de services RH en 2025, reflétant le poids des effectifs mondiaux, une complexité des processus plus élevée et une intégration HCM plus profonde dans les environnements ERP. Ces clients ont généralement des cycles d'achat plus longs et des exigences de gouvernance plus lourdes, mais ils créent également des contrats multi-modules stables qui façonnent le segment entreprise du marché des plateformes de prestation de services RH. La demande dans ce groupe reste liée à la gestion des dossiers, à la coordination de la paie, aux analyses et au contrôle de la conformité dans de nombreuses juridictions. Cela maintient les grandes entreprises au centre des dépenses même si la croissance se déplace ailleurs.

Les PME devraient croître à un TCAC de 13,12 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché des plateformes de prestation de services RH. Les RH et les services partagés ont été notés fin 2025 comme parmi les premiers environnements productifs pour l'IA agentique, un point qui importe fortement pour les petites entreprises qui doivent automatiser car les effectifs RH sont limités. Une étude évaluée par des pairs en 2026 a révélé que les plateformes HRM basées sur le cloud amélioraient la précision des données, la fiabilité des évaluations et la réactivité opérationnelle dans les environnements PME. Des recherches ont également souligné que l'unification de la paie, des RH et des processus de gestion des talents dans un seul système était la principale priorité des PME, soutenant les plateformes modulaires à l'utilisation avec des cycles de déploiement courts. Le marché des plateformes de prestation de services RH pour les PME prend donc de l'élan, car les acheteurs recherchent des analyses et une automatisation de niveau entreprise sans le profil de temps et de coût des programmes de transformation à grande échelle.

Par secteur d'activité des utilisateurs finaux : les technologies de l'information et les télécommunications en tête tandis que la santé et les sciences de la vie accélèrent

Les technologies de l'information et les télécommunications représentaient 28,62 % de la taille du marché des plateformes de prestation de services RH en 2025, soutenues par de grands effectifs numériques, une utilisation mature du SaaS et une demande soutenue d'analyses avancées et de gestion basée sur les compétences. Ce secteur vertical a été un adopteur précoce sur le marché des plateformes de prestation de services RH car les acheteurs opèrent déjà dans des environnements centrés sur le cloud et sont plus disposés à s'étendre vers la planification activée par l'IA et les flux de travail de services. La demande actuelle est concentrée sur les analyses organisationnelles, la visibilité des talents et l'automatisation qui améliore la vitesse sans créer davantage de couches administratives. Cette combinaison aide les technologies de l'information et les télécommunications à rester le plus grand secteur d'activité des utilisateurs finaux par chiffre d'affaires.

La santé et les sciences de la vie devraient croître à un TCAC de 12,78 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché des plateformes de prestation de services RH. La trajectoire de croissance est liée à la complexité des accréditations, à la planification des horaires par équipes, aux besoins d'accès mobile et à un taux de rotation plus élevé dû à l'épuisement professionnel, qui tous dépassent les limites des conceptions HCM génériques. En 2026, 83 % des travailleurs de la santé dans les établissements de soins aigus et 82 % dans les établissements de soins non aigus ont déclaré se sentir épuisés au moins parfois, indiquant un point de douleur opérationnel clair lié au personnel et à la planification. Un grand système public a également sélectionné une solution de gestion de la main-d'œuvre couvrant l'ensemble du cycle de vie des employés, montrant comment les grandes organisations de santé passent des outils RH personnalisés aux plateformes commerciales avec un meilleur support de conformité. Sur l'ensemble du marché des plateformes de prestation de services RH, la santé se distingue car la conception des flux de travail et la profondeur de la conformité comptent autant que la couverture HCM étendue.

Analyse géographique

L'Amérique du Nord détenait 41,71 % de la part de marché des plateformes de prestation de services RH en 2025, ce qui en faisait la principale base de revenus régionale. Les États-Unis représentaient la majeure partie de cette demande, car l'adoption du SaaS d'entreprise restait supérieure aux moyennes mondiales et les grands employeurs continuaient à moderniser leurs systèmes de gestion de la main-d'œuvre à grande échelle. Federal HR 2.0 est devenu le signal public le plus clair de cette tendance lorsque l'OPM et l'OMB ont entrepris de consolider plus de 100 systèmes RH d'agences sur une seule plateforme HCM commerciale, avec un contrat de 10 ans devant dépasser 1 milliard USD. Le Canada introduit une nouvelle source de demande, car 13 provinces et territoires créent une charge de conformité multi-juridictionnelle qui favorise les plateformes avec des mises à jour législatives automatisées et un meilleur alignement de la paie. Le Mexique soutient également le marché des plateformes de prestation de services RH grâce à la croissance manufacturière et aux besoins d'administration de la main-d'œuvre transfrontalière, en particulier dans les environnements de travail horaire à volume élevé.

L'Europe reste l'une des parties les plus réglementées du marché des plateformes de prestation de services RH, et cette complexité devient également un puissant moteur commercial. La directive (UE) 2023/970 a exigé des États membres qu'ils transposent la directive sur la transparence salariale avant le 7 juin 2026, ce qui a poussé les employeurs à harmoniser les structures d'emploi et à combiner les données RH et de paie pour les rapports. Les employeurs de 250 salariés ou plus commenceront à publier des rapports annuels sur l'écart de rémunération entre les sexes en 2027 sur la base des données de 2026, ce qui a resserré la fenêtre de préparation des systèmes pour le déploiement des plateformes. L'Allemagne, le Royaume-Uni, la France et les Pays-Bas restent les plus grands marchés de revenus de la région, tandis que l'hébergement local et la conformité au RGPD façonnent de plus en plus la sélection des fournisseurs. La Russie maintient également un profil plus restreint car la loi fédérale n° 242-FZ impose la localisation des données comme exigence fondamentale, limitant la portée des modèles de déploiement cloud mondiaux.

L'Asie-Pacifique devrait croître à un TCAC de 15,21 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des plateformes de prestation de services RH. La croissance dans cette région provient de l'expansion des multinationales, d'une numérisation plus rapide parmi les employeurs de taille intermédiaire et de l'essor des fournisseurs locaux qui gèrent mieux les règles spécifiques à chaque pays que les suites mondiales dans certains cas d'utilisation. La Chine illustre ce schéma à travers des plateformes telles que Kingdee AI HR et Yonyou, qui sont construites autour des exigences locales en matière de travail, de fiscalité et d'assurance sociale. L'Inde est également devenue plus importante après que Darwinbox a levé 140 millions USD en mars 2025 et a déplacé son siège social à Singapour dans le cadre d'une expansion internationale plus large. Le Japon a ajouté un autre signal clair en avril 2026 lorsque SmartHR a dépassé 80 000 entreprises enregistrées et a obtenu sa septième année consécutive en tant que premier fournisseur de cloud de gestion du travail, ce qui montre que le marché des plateformes de prestation de services RH en Asie-Pacifique n'est pas défini uniquement par les acteurs mondiaux établis.[4]SmartHR, "SmartHR réalise 7 années consécutives en tant que numéro 1 de la part de marché, dépassant 80 000 entreprises enregistrées," SmartHR, smarthr.jp

Paysage concurrentiel

Le marché des plateformes de prestation de services RH est fragmenté dans le segment entreprise, où Workday, Oracle, ADP, SAP SuccessFactors et UKG restent les noms les plus visibles dans les évaluations des grands comptes. Dans le même temps, le marché reste fragmenté dans les segments du marché intermédiaire et des PME, où HiBob, Rippling, Personio, Darwinbox et Deel occupent chacun des positions plus étroites par géographie, cas d'utilisation ou taille de client. Cette structure divisée est importante car le leadership dans les achats du Fortune 500 ne se convertit pas automatiquement en contrôle du pool de revenus plus large. Cela explique également pourquoi le marché continue de montrer à la fois une consolidation des plateformes et une nouvelle entrée de spécialistes en même temps.

La stratégie produit a évolué d'une pure compétition sur les fonctionnalités vers un contrôle plus large des flux de travail. Workday a pris de l'avance dans ce cycle en lançant Sana en mars 2026, puis en élargissant son partenariat avec Google Cloud en mai 2026 pour intégrer Sana dans les flux de travail quotidiens des employés, étendant Workday au-delà d'un système RH autonome vers une couche d'intelligence d'entreprise plus large. Oracle a suivi avec Fusion Agentic Applications for HR en avril 2026, intégrant 8 agents d'IA spécialisés et un Workforce Operations Command Center dans Oracle Fusion Cloud HCM. UKG a également affiné son positionnement en mai 2026 en lançant UKG Pro Pay with Workforce AI, qui utilise l'IA agentique pour détecter et résoudre les anomalies de paie en temps réel. Ces mouvements montrent que les fournisseurs cherchent à maîtriser le support à la décision, et pas seulement le traitement des transactions, et ils élèvent la barre concurrentielle pour les fournisseurs plus petits qui s'appuient encore sur une différenciation étroite des modules.

Les fusions-acquisitions et l'expansion vers des plateformes adjacentes restent importantes car les acheteurs préfèrent de plus en plus moins de systèmes avec une couverture native plus large. Paylocity a ajouté à ce schéma en avril 2026 en acquérant Grayscale Labs pour renforcer l'automatisation du recrutement pilotée par l'IA pour les embauches à volume élevé. Dayforce a également approfondi sa présence dans la planification de la main-d'œuvre grâce à son acquisition d'Agentnoon et à l'intégration du produit, transformant la planification basée sur les compétences en une capacité opérationnelle au sein de sa plateforme plus large. La demande d'espaces non couverts reste la plus forte dans les flux de travail verticaux tels que la santé, la fabrication et le gouvernement, ainsi que dans l'infrastructure de paie mondiale, où la maîtrise des rails de paie sous-jacents devient stratégiquement précieuse. Cela laisse le marché ouvert à une consolidation supplémentaire, même si les spécialistes régionaux et des flux de travail ont encore de la marge pour croître là où la localisation ou la profondeur sectorielle compte plus que l'étendue d'une suite complète.

Leaders du secteur des plateformes de prestation de services RH

Workday, Inc.

Ultimate Kronos Group, Inc.

Automatic Data Processing, Inc.

Paycom Software, Inc.

Dayforce, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Workday et Google Cloud ont élargi leur partenariat stratégique pour intégrer l'agent de libre-service Sana de Workday dans Gemini Enterprise, permettant aux employés d'effectuer des tâches RH et financières sans changer d'application. Le partenariat crée une intégration de données sans copie entre Workday Data Cloud et Google Cloud Lakehouse, permettant des analyses de la main-d'œuvre inter-systèmes plus approfondies.

- Mai 2026 : SAP a annoncé que Tata Consultancy Services (TCS) avait réussi à migrer ses opérations de paie mondiales vers SAP S/4HANA Cloud sur AWS, consolidant la paie multi-pays via plus de 20 interfaces à volume élevé et établissant une base numérique évolutive pour des opérations de main-d'œuvre adaptatives.

- Mai 2026 : UKG a lancé UKG Pro Pay with Workforce AI au Payroll Congress 2026, intégrant l'IA d'audit de paie, l'IA de détection des anomalies et un agent analyste de paie IA pour détecter et résoudre les erreurs de paie en temps réel, ciblant les fuites de paie de 2 à 4 %.

- Mai 2026 : Paychex a lancé la plateforme WISE AI, une couche d'intelligence agentique couvrant Paychex Flex, Paycor et SurePayroll, fournissant des agents d'IA, des conseils d'experts, une intelligence intégrée et des assistants personnels sur l'ensemble du cycle de vie RH et de paie pour les clients PME.

Périmètre du rapport sur le marché des plateformes de prestation de services RH

Le marché des plateformes de prestation de services RH désigne les solutions logicielles et de services intégrées qui centralisent et rationalisent les opérations de ressources humaines au sein des organisations. Ces plateformes englobent les fonctions RH de base, la gestion des services aux employés et le service d'assistance, la paie et la rémunération, la gestion de la main-d'œuvre, la gestion des talents, l'analyse des personnes et les rapports, ainsi que la formation et le développement. Délivrées via des modèles de déploiement basés sur le cloud, sur site et hybrides, elles servent à la fois les grandes entreprises et les PME dans des secteurs tels que le BFSI, la santé, les technologies de l'information et les télécommunications, le commerce de détail, la fabrication, le gouvernement et autres. L'objectif principal de ce marché est d'améliorer l'efficacité des RH, de réduire les charges administratives, d'améliorer l'engagement des employés, d'assurer la conformité et de fournir des informations basées sur les données qui soutiennent la productivité de la main-d'œuvre et la croissance organisationnelle.

Le rapport sur le marché des plateformes de prestation de services RH est segmenté par composant (logiciels, [RH de base, gestion des services aux employés et service d'assistance, paie et rémunération, gestion de la main-d'œuvre, gestion des talents, analyse des personnes et rapports, formation et développement] et services), modèle de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'activité des utilisateurs finaux (BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, commerce de détail et commerce électronique, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | RH de base |

| Gestion des services aux employés et service d'assistance | |

| Paie et rémunération | |

| Gestion de la main-d'œuvre | |

| Gestion des talents | |

| Analyse des personnes et rapports | |

| Formation et développement | |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication industrielle |

| Gouvernement et secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Logiciels | RH de base |

| Gestion des services aux employés et service d'assistance | ||

| Paie et rémunération | ||

| Gestion de la main-d'œuvre | ||

| Gestion des talents | ||

| Analyse des personnes et rapports | ||

| Formation et développement | ||

| Services | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'entreprise des utilisateurs finaux | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Santé et sciences de la vie | ||

| Technologies de l'information et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Fabrication industrielle | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et future du marché des plateformes de prestation de services RH ?

Le marché des plateformes de prestation de services RH était évalué à 21,27 milliards USD en 2025, a atteint 23,45 milliards USD en 2026 et devrait atteindre 38,88 milliards USD d'ici 2031 avec un TCAC de 10,64 %.

Quel modèle de déploiement est le plus largement utilisé aujourd'hui ?

Le déploiement basé sur le cloud était en tête avec une part de 64,90 % en 2025, car les employeurs souhaitent une livraison plus rapide des fonctionnalités, une charge d'infrastructure réduite et des mises à jour de conformité plus faciles.

Quel segment de clientèle connaît la croissance la plus rapide ?

Les PME devraient croître à un TCAC de 13,12 % jusqu'en 2031, car les plateformes modulaires à l'utilisation rendent les outils RH avancés plus accessibles aux petites organisations.

Quel secteur vertical des utilisateurs finaux génère la demande la plus forte actuellement ?

Les technologies de l'information et les télécommunications étaient en tête avec 28,62 % en 2025, tandis que la santé et les sciences de la vie connaissent une croissance plus rapide à un TCAC de 12,78 % en raison des pressions liées au personnel, à la planification et aux accréditations.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que les autres régions ?

L'Asie-Pacifique devrait croître à un TCAC de 15,21 % jusqu'en 2031 grâce à la numérisation du marché intermédiaire, à l'expansion des multinationales et à de solides fournisseurs locaux tels que SmartHR et les fournisseurs régionaux de SaaS RH.

Quels sont les principaux obstacles qui ralentissent l'adoption des plateformes ?

Les contrôles de confidentialité des données et la complexité d'intégration restent les principaux obstacles, car les employeurs multinationaux ont besoin d'une conformité de transfert plus solide, tandis que de nombreuses organisations peinent encore à connecter les systèmes ERP et de paie patrimoniaux.

Dernière mise à jour de la page le: