Taille et part du marché des services de transformation RH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.12 Milliards de dollars |

| Taille du Marché (2031) | 36.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services de transformation RH par Mordor Intelligence

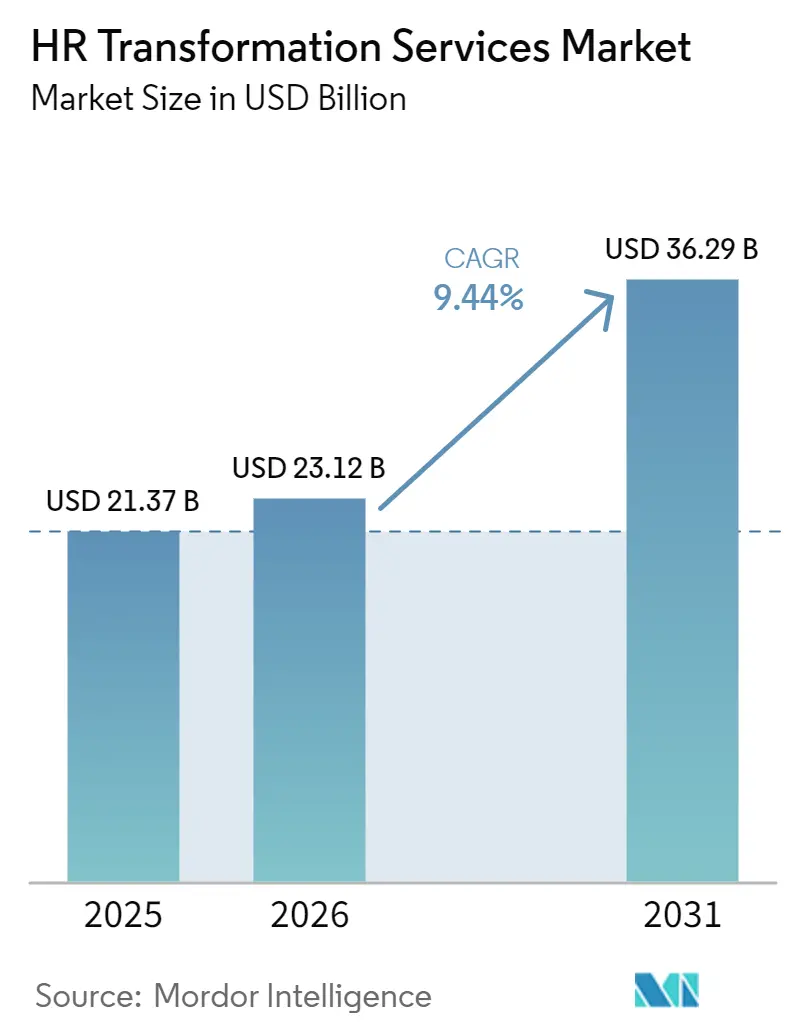

La taille du marché des services de transformation RH devrait passer de 21,37 milliards USD en 2025 à 23,12 milliards USD en 2026 et atteindre 36,29 milliards USD d'ici 2031, avec un TCAC de 9,44 % sur la période 2026-2031. La croissance est soutenue par une évolution claire de la perception de la fonction RH au sein des entreprises, celle-ci passant d'un rôle de soutien administratif à une couche opérationnelle connectée à l'IA qui façonne la productivité, la conformité et les décisions relatives aux effectifs. Cela accroît la demande de services de conseil, de mise en œuvre et d'accompagnement au changement, car de nombreuses organisations repensent désormais leurs flux de travail, leurs rôles et leur gouvernance en même temps qu'elles modernisent leurs plateformes. La dispersion des effectifs à travers les pays rend également la standardisation des politiques, la coordination de la paie et la gouvernance des données des employés plus difficiles à gérer seules par les équipes internes. Une deuxième vague de dépenses prend également forme, alors que les entreprises ayant achevé leurs premiers déploiements cloud de gestion du capital humain (GCH) reviennent auprès des prestataires de services pour reconfigurer d'anciennes installations autour de modèles de prestation plus récents. Malgré cet élan, les longs cycles de changement au sein des structures RH héritées et la difficulté à démontrer des retours à court terme continuent de ralentir les décisions d'achat dans une partie du marché.

Principaux enseignements du rapport

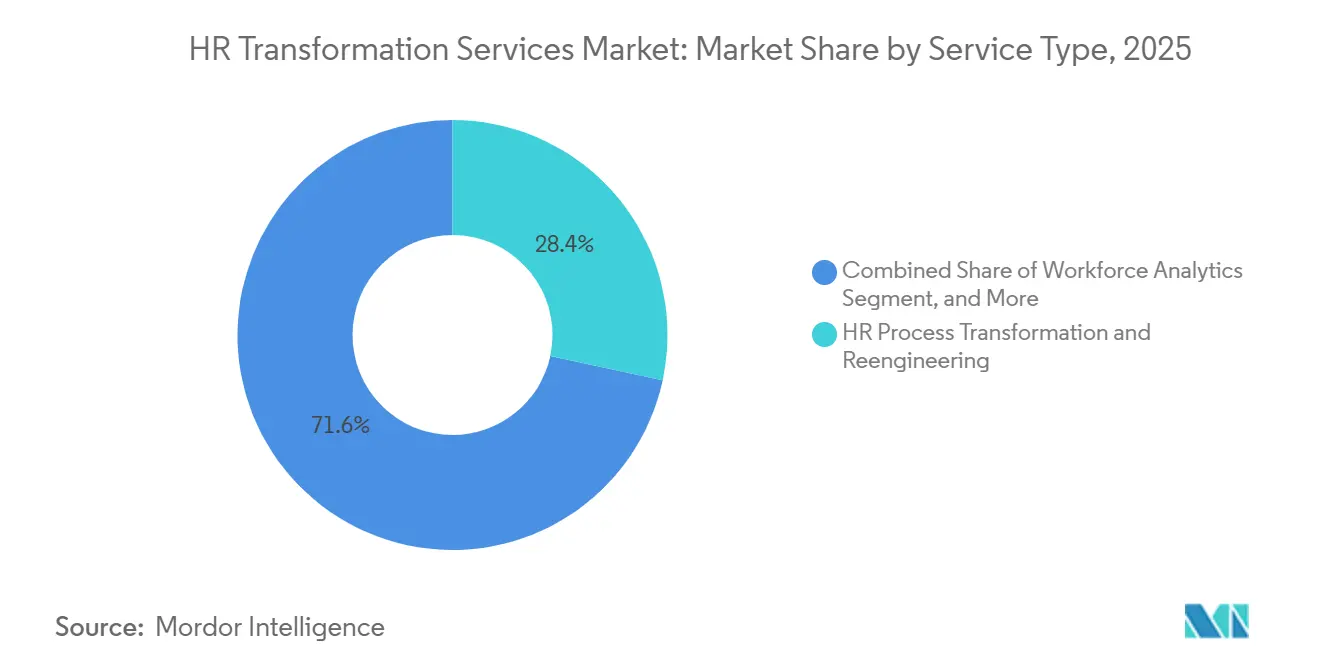

- Par type de service, la transformation et la réingénierie des processus RH détenaient 28,37 % de la part du marché des services de transformation RH en 2025, tandis que l'analytique des effectifs et la transformation des données RH devraient progresser à un TCAC de 11,62 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 62,41 % en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 12,84 % jusqu'en 2031.

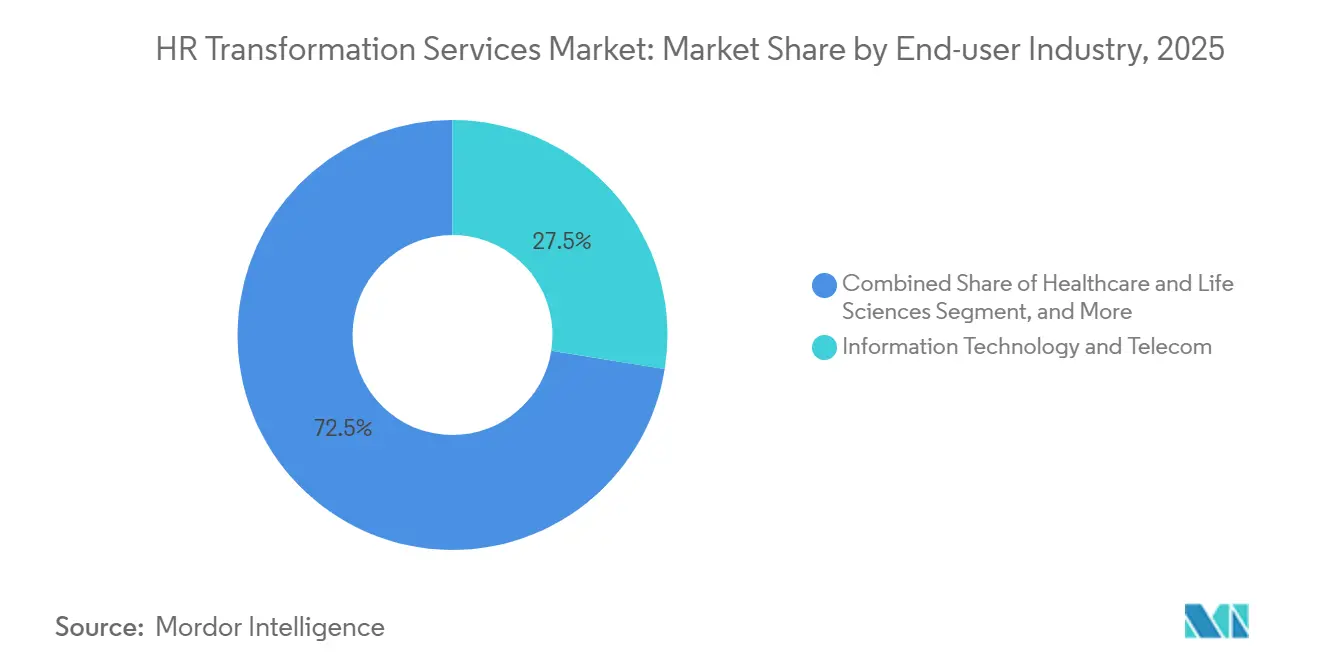

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications représentaient 27,53 % de la part en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 13,47 % jusqu'en 2031.

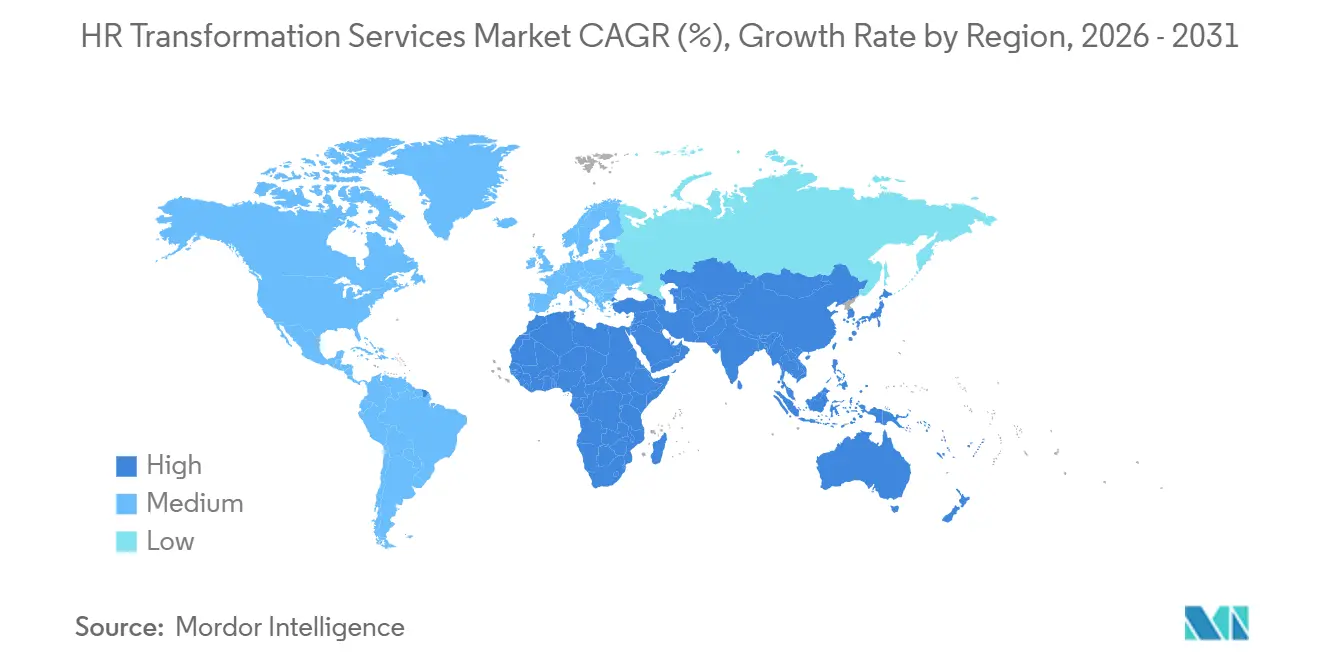

- Par géographie, l'Amérique du Nord détenait 38,29 % de la part du marché des services de transformation RH en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 14,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de transformation RH

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des entreprises pour une refonte complète du modèle opérationnel RH | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante de feuilles de route de transformation RH basées sur le cloud | +2.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la planification des effectifs basée sur les données et de l'analytique RH | +1.5% | Mondial, gains précoces en Amérique du Nord, à Singapour et en Australie | Moyen terme (2 à 4 ans) |

| Pression accrue pour améliorer l'expérience des employés et l'agilité des effectifs | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Nécessité de standardiser les politiques RH mondiales pour les effectifs distribués | +1.0% | Mondial, débordement vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Besoins de conformité croissants pour les réglementations multi-pays en matière de travail et de confidentialité | +0.9% | Europe, Asie-Pacifique, émergence en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des entreprises pour une refonte complète du modèle opérationnel RH

La refonte de bout en bout est passée au premier plan des plans de dépenses sur le marché des services de transformation RH, car les entreprises constatent désormais que les nouveaux outils seuls ne changent pas les résultats. De nombreuses organisations maintiennent encore des structures RH conçues pour le contrôle, les approbations et la cohérence administrative plutôt que pour la rapidité, l'analytique et la prise de décision assistée par l'IA. Cela pousse les clients vers des programmes couvrant la propriété des processus, les couches de prestation de services, l'automatisation des flux de travail, les droits de décision et le libre-service des managers dans un périmètre unique plutôt que dans des projets isolés. Les développements récents de produits montrent que les capacités d'IA sont intégrées dans l'ensemble de la pile RH, rendant le travail de refonte plus urgent car la valeur dépend de la façon dont les flux de travail sont configurés et gouvernés au sein de l'organisation.[1]SAP SE, "Version 1S 2026 de SAP SuccessFactors, Renforcement de la connexion entre les RH et l'entreprise," SAP News Center, news.sap.com Une direction similaire a émergé en 2026 avec l'introduction d'agents IA spécialisés dans les flux de travail RH, ce qui renforce encore la nécessité pour les entreprises de repenser la logique d'approbation, les règles d'escalade et les définitions de rôles avant que l'automatisation puisse fonctionner de manière fiable à grande échelle. En conséquence, le marché des services de transformation RH connaît une demande plus forte pour une refonte complète de l'architecture que pour des travaux de modernisation technologique isolés.

Adoption croissante de feuilles de route de transformation RH basées sur le cloud

L'adoption du cloud continue de soutenir le marché des services de transformation RH, car de nombreuses organisations considèrent désormais la GCH cloud comme le fondement de la paie, des talents, de l'intégration, de la planification des horaires et de la planification des effectifs. La première vague de déploiements s'est souvent appuyée sur des configurations standard qui reproduisaient d'anciens processus RH, de sorte qu'un nombre croissant de clients reviennent auprès des prestataires pour des travaux d'optimisation, d'intégration et de gouvernance. Plus de 140 millions d'utilisateurs répartis dans 13 000 clients ont été servis par une grande plateforme GCH cloud, avec 825 nouvelles mises en service réalisées au premier semestre 2026, indiquant une large base installée qui nécessite encore des services continus de refonte et d'adoption. Les versions récentes de la plateforme ont également renforcé l'intégration de l'IA à l'échelle de la suite, les flux de travail unifiés et la gouvernance des compétences, prolongeant la durée de vie des services bien au-delà du déploiement initial de la plateforme.[2]SAP SE, "Innovations SAP SuccessFactors, Nouvelle ère de la GCH autonome," SAP News Center, news.sap.com Une évolution plus large vers des capacités d'entreprise autonomes a en outre connecté les flux de travail RH tels que la paie, le recrutement, l'intégration et la planification des effectifs avec des assistants intégrés qui nécessitent encore une configuration et un accompagnement au changement. Ce cycle cloud-puis-optimisation crée un pipeline durable pour le marché des services de transformation RH dans les régions matures comme dans les régions à forte croissance.

Expansion de la planification des effectifs basée sur les données et de l'analytique RH

La planification des effectifs basée sur les données élargit le marché des services de transformation RH, car les équipes dirigeantes souhaitent que les décisions relatives aux personnes soient plus directement liées aux résultats commerciaux et financiers. En 2026, 62 % des dirigeants de la direction générale ont exprimé leur insatisfaction quant à la façon dont les données sur les personnes étaient liées à la performance commerciale, indiquant que l'investissement dans les plateformes seul n'a pas comblé le déficit d'information. Dans de nombreuses organisations, les données des employés sont encore dispersées dans des systèmes de paie, de talents, de planification, d'apprentissage et de finance déconnectés, ce qui limite la qualité de la planification et rend les programmes d'analytique difficiles à mettre à l'échelle. Cela crée une demande de services combinant la refonte du modèle de données, les travaux d'intégration, la conception de la gouvernance, la création de tableaux de bord et l'accompagnement à l'adoption par les managers dans une feuille de route unique. Les développements récents de produits ont également lié la planification des effectifs plus étroitement aux besoins commerciaux, RH et financiers, renforçant le fait que l'analytique s'intègre dans l'architecture GCH centrale plutôt que de rester une couche de reporting en périphérie. C'est l'une des raisons pour lesquelles le marché des services de transformation RH connaît un fort élan dans les travaux d'analytique des effectifs et de transformation des données RH.

Pression accrue pour améliorer l'expérience des employés et l'agilité des effectifs

La pression pour améliorer l'expérience des employés soutient désormais le marché des services de transformation RH, car les entreprises cherchent à rationaliser les processus liés aux effectifs sans augmenter les équipes administratives. La conception de l'expérience ne se limite plus à l'image de marque ou aux enquêtes d'engagement, et elle affecte désormais la rapidité d'intégration, la mobilité interne, la planification des effectifs, l'accès à la formation, et la qualité des décisions des managers. Les feuilles de route récentes des produits ont mis davantage l'accent sur les expériences de flux de travail unifiées et les interactions assistées par l'IA, montrant que les points de contact des employés et des managers deviennent une partie centrale de la conception de la transformation plutôt qu'une fonctionnalité secondaire. Dans le secteur de la santé, les organisations ont élargi leurs efforts de perfectionnement des compétences, utilisé la technologie pour réduire la charge administrative et repensé les modèles de prestation de soins, ce qui reflète le lien direct entre l'agilité des effectifs et les besoins en matière de prestation de services.[3]Association américaine des hôpitaux, "Analyse des effectifs de santé 2026," Association américaine des hôpitaux, aha.org L'introduction d'agents RH alimentés par l'IA en 2026 pointe également vers un modèle dans lequel les décisions de routine et les tâches de coordination progressent plus rapidement dans le recrutement, l'intégration et les actions liées aux effectifs, mais uniquement lorsque l'expérience sous-jacente est repensée avec des règles et des transferts clairs. Ces pressions élargissent le rôle du marché des services de transformation RH dans la conception des flux de travail, l'adoption et l'exécution du modèle opérationnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge élevée de gestion du changement dans les organisations RH héritées | -0.7% | Mondial, plus aigu dans les grandes entreprises d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Difficulté à quantifier le retour sur investissement à court terme des programmes de transformation | -0.5% | Mondial, affectant les entreprises de taille intermédiaire dans toutes les régions | Court terme (≤ 2 ans) |

| Pénurie de talents dans la refonte des processus RH et les compétences en conseil au changement | -0.4% | Mondial, plus sévère dans les marchés émergents d'Asie-Pacifique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Systèmes RH hérités fragmentés et complexité de la migration des données | -0.4% | Mondial, plus prononcé dans les secteurs industriels à forte présence de systèmes hérités en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge élevée de gestion du changement dans les organisations RH héritées

Le marché des services de transformation RH se heurte encore à la résistance des équipes RH héritées, car de nombreux programmes modifient simultanément les rôles, les circuits d'approbation, les périmètres de service et les modèles de responsabilité. Cela rend la transformation difficile même lorsque la direction est d'accord sur la nécessité d'outils numériques et de flux de travail activés par l'IA. Une enquête sur la numérisation réalisée en 2026 a révélé que les contraintes de temps et la complexité de la mise en œuvre restaient des obstacles majeurs pour les entreprises, ce qui correspond étroitement à la charge d'exécution qui ralentit les programmes de refonte RH. Le problème est souvent plus important dans les organisations multinationales, car l'harmonisation des politiques, l'alignement de la paie et la gouvernance des données des employés doivent progresser de concert dans toutes les juridictions. Un engagement de 2026 qui a modernisé un paysage RH en Europe et aux États-Unis en utilisant plusieurs modules GCH cloud illustre l'ampleur que peut prendre la charge opérationnelle et d'adoption. Pour cette raison, le marché des services de transformation RH peut connaître de longs cycles de vente et des délais de livraison prolongés même lorsque le besoin stratégique est déjà clairement établi.[4]Zalaris, "Un leader mondial de l'énergie accélère sa transformation RH avec Zalaris et SAP SuccessFactors," Zalaris, zalaris.com

Difficulté à quantifier le retour sur investissement à court terme des programmes de transformation

La difficulté à démontrer des retours à court terme reste un frein pratique sur le marché des services de transformation RH, car de nombreux bénéfices se déploient sur plusieurs étapes plutôt que sous la forme d'un chiffre d'économies immédiat unique. La valeur provient souvent d'une réduction de l'effort administratif, de décisions de dotation en personnel plus rapides, d'une meilleure planification des effectifs, d'une conformité renforcée et de données sur les employés plus exploitables, et ces gains sont plus difficiles à isoler que les économies directes en matière d'approvisionnement ou d'infrastructure. Les équipes clientes ont également besoin de métriques de référence avant de pouvoir relier les travaux de transformation à des résultats tels que le délai d'embauche, la rétention, la précision de la paie ou la productivité des managers, et de nombreuses organisations ne disposent pas de ces références au démarrage. Les premiers prototypes de déploiement d'IA signalés en 2025 ont montré le potentiel d'une amélioration de plus de 90 % de la productivité des employés, mais le même exemple illustre également pourquoi les acheteurs souhaitent des preuves plus solides avant un déploiement à grande échelle, car les résultats des projets pilotes doivent encore être traduits en arguments commerciaux à l'échelle de l'entreprise. Les entreprises de taille intermédiaire ressentent ce défi plus fortement, car elles disposent souvent de moins de ressources en science des données, en finance et en gestion de programme pour suivre les bénéfices dans le temps. Cela maintient une partie du marché des services de transformation RH dans un cycle d'approbation plus lent, en particulier lorsque les projets sont présentés comme un développement des capacités plutôt que comme une réduction des coûts à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la refonte des processus domine le marché et les services d'analytique progressent le plus rapidement

La transformation et la réingénierie des processus RH représentaient 28,37 % du marché des services de transformation RH en 2025, soulignant que la refonte des flux de travail reste au cœur des décisions d'achat des entreprises. Ce leadership reflète une séquence de dépenses claire, car de nombreux clients souhaitent corriger la logique des processus, les couches de service et les transferts avant d'investir plus profondément dans l'automatisation et l'analytique avancée. Les organisations qui déploient la GCH cloud sur d'anciens flux de travail ne voient souvent que des gains limités, de sorte que les travaux de refonte continuent d'attirer les budgets les plus importants au sein du marché des services de transformation RH. Les services de transformation technologique RH jouent également un rôle majeur, car de nombreuses entreprises consolident désormais leurs plateformes, améliorent les intégrations et affinent les configurations à la suite de programmes de migration antérieurs.

L'analytique des effectifs et la transformation des données RH devraient progresser à un TCAC de 11,62 % jusqu'en 2031, ce qui en fait la catégorie de services à la croissance la plus rapide sur le marché des services de transformation RH. La croissance dans ce domaine se construit par phases, car les clients doivent d'abord unifier les sources de données, puis améliorer la gouvernance, puis créer des modèles de planification exploitables, puis intégrer ces informations dans les flux de travail des managers. Les développements récents de produits soutiennent ce schéma en liant la planification des effectifs plus étroitement aux besoins commerciaux et financiers, ce qui accroît le besoin de prestataires capables de faire le lien entre la technologie, les données et la conception opérationnelle. La transformation des services partagés et de l'externalisation RH continue de servir les grandes organisations qui standardisent leur prestation via des centres de services partagés, souvent après un programme de refonte initial. Le modèle opérationnel RH et la conception organisationnelle restent plus modestes en termes de dépenses actuelles, mais ils prennent de l'importance à mesure que les acheteurs d'entreprise recherchent un plan directeur plus solide avant de déployer des flux de travail RH activés par l'IA. Le secteur des services de transformation RH évolue donc vers un mélange de refonte fondamentale et de modernisation centrée sur les données plutôt que de s'appuyer uniquement sur une mise en œuvre ponctuelle de plateformes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les grandes entreprises ancrent les revenus tandis que les PME gagnent en dynamisme

Les grandes entreprises détenaient 62,41 % de la part du marché des services de transformation RH en 2025, reflétant l'échelle et la complexité des environnements RH mondiaux. Ces organisations gèrent souvent des structures de paie multi-pays, des systèmes d'approbation à plusieurs niveaux et plusieurs plateformes centrales simultanément, ce qui crée des contrats plus longs et plus complexes pour la stratégie, l'intégration, la conception de la conformité et l'exécution du changement. Leur comportement d'achat continue d'ancrer le marché des services de transformation RH, car les travaux de transformation dans ce segment se limitent rarement à un seul processus ou à une seule géographie. Les mandats d'entreprise ont également tendance à se poursuivre après le déploiement initial, car de nouvelles fonctionnalités d'IA, des exigences de gouvernance et des besoins d'intégration continuent d'arriver à chaque cycle de version.

Les petites et moyennes entreprises devraient croître à un TCAC de 12,84 % jusqu'en 2031, ce qui en fait le groupe d'acheteurs à la croissance la plus rapide sur le marché des services de transformation RH. La croissance dans ce segment est soutenue par des modèles de prestation plus modulaires, des solutions cloud préconfigurées et des parcours de mise en œuvre plus courts que ceux disponibles auparavant. Une solution de paie prépackagée lancée en 2026 pour les petites et moyennes organisations au Royaume-Uni a été construite autour d'une approche de déploiement plus rapide plutôt que d'un grand programme sur mesure. Ce type de conditionnement abaisse le seuil de ressources pour les clients qui souhaitent une transformation RH formelle mais ne peuvent pas se permettre ou soutenir le coût ou la durée des engagements de style entreprise. À mesure que les prestataires de services standardisent les modèles et les guides de prestation, le marché des services de transformation RH devient plus accessible aux entreprises en phase de croissance. Cela devrait progressivement réduire l'écart de dépenses entre les grandes entreprises et les acheteurs plus petits au cours de la période de prévision.

Par secteur d'utilisation final : les technologies de l'information et les télécommunications en tête, tandis que la santé et les sciences de la vie accélèrent

Les technologies de l'information et les télécommunications représentaient 27,53 % du marché des services de transformation RH en 2025, lui conférant la position verticale la plus importante. Le poids du secteur découle de l'adoption précoce des technologies RH, de larges viviers de main-d'œuvre hybride et numérique, et de la nécessité de remodeler les rôles à mesure que l'IA remodèle les modes de travail dans les fonctions produit, service et support. Ces entreprises ont également tendance à disposer de fondations de données internes plus solides, ce qui peut raccourcir la phase initiale des programmes de transformation liés à l'analytique. En conséquence, le marché des services de transformation RH a continué d'attirer une forte demande de la part des employeurs technologiques cherchant une mobilité interne plus rapide, une meilleure visibilité des compétences et une discipline de planification des effectifs plus solide.

La santé et les sciences de la vie devraient croître à un TCAC de 13,47 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché des services de transformation RH. Les hôpitaux et les systèmes de santé ont élargi leurs programmes de perfectionnement des compétences, utilisé la technologie pour réduire la charge administrative et repensé les modèles de prestation de soins, ce qui soutient directement la demande de changements opérationnels RH et de refonte des processus liés aux effectifs. Ce secteur vertical fait également face à des travaux d'intégration persistants après des acquisitions et à une pression continue pour aligner les capacités des effectifs avec de nouveaux modèles de prestation de soins. Ces besoins accroissent la demande de services de conseil et de mise en œuvre capables de standardiser l'architecture des postes, les parcours d'apprentissage, la gouvernance et les règles de déploiement des effectifs. D'autres secteurs verticaux, tels que le BFSI, le commerce de détail, la fabrication et le secteur public, restent des contributeurs importants au marché des services de transformation RH, car chacun fait face à un mélange de pressions en matière de conformité, de refonte des services et d'effectifs numériques. Le segment de la santé et des sciences de la vie progresse plus rapidement car la disponibilité des effectifs, l'alignement des compétences et la refonte opérationnelle sont devenus étroitement liés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 38,29 % de la part du marché des services de transformation RH en 2025, ce qui en fait le principal contributeur régional. La région bénéficie d'une forte concentration de grands acheteurs d'entreprise, d'une capacité mature en conseil et services informatiques, et d'une large adoption de la GCH cloud dans les fonctions RH des entreprises. Les États-Unis restent le principal moteur de la demande, car les grands employeurs cherchent à aligner leurs ambitions en matière d'IA avec une refonte pratique des flux de travail RH, des modèles de données et de la gouvernance. Le Canada contribue en volume grâce à l'alignement régional avec les programmes multinationaux, tandis que le Mexique gagne en pertinence à mesure que la prestation nearshore et la coordination des politiques dans les zones opérationnelles nord-américaines deviennent plus courantes. Ces facteurs maintiennent le marché des services de transformation RH actif en Amérique du Nord, tant pour les mandats de refonte initiaux que pour les travaux d'optimisation ultérieurs.

L'Europe continue de générer une demande régulière de services de transformation RH, car les obligations de conformité et les besoins de standardisation des processus restent élevés chez les employeurs multinationaux. La région porte également un fardeau important lié aux anciennes structures RH et aux environnements de mise en œuvre complexes, et l'enquête DIHK allemande de 2026 a montré que les contraintes de temps et la complexité de la mise en œuvre restaient des obstacles majeurs à la numérisation des entreprises. Cette friction soutient la demande de prestataires capables de combiner refonte, gouvernance et gestion du changement plutôt que le seul déploiement technologique. L'Amérique du Sud est encore plus modeste en termes d'échelle, mais le Brésil et d'autres pôles opérationnels multinationaux commencent à générer des travaux supplémentaires liés à la numérisation des entreprises et aux exigences de conformité au droit du travail local.

L'Asie-Pacifique devrait progresser à un TCAC de 14,26 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des services de transformation RH. L'Inde est un moteur majeur, car la formalisation des effectifs, l'infrastructure publique numérique et la croissance des centres de capacités mondiales créent une demande de refonte des services partagés, de standardisation de la paie et de soutien à l'analytique. Le Conference Board a rapporté en 2026 que les PDG d'Asie-Pacifique réévaluaient les modèles de croissance, de risque et d'exploitation, ce qui a élevé la transformation RH d'une question opérationnelle à un agenda commercial plus large. Le Japon, la Chine, la Corée du Sud et les marchés de l'ASEAN construisent également des pipelines pluriannuels à mesure que les entreprises modernisent leurs modèles d'effectifs et recherchent une meilleure coordination transfrontalière. Le Moyen-Orient se développe grâce aux programmes nationaux de développement des effectifs en Arabie saoudite et aux Émirats arabes unis, tandis que l'Afrique reste une opportunité à un stade plus précoce, portée par la formalisation et la croissance du secteur technologique dans des marchés tels que l'Afrique du Sud et le Nigéria.

Paysage concurrentiel

Le marché des services de transformation RH présente une concentration modérée au sommet et un champ plus large et fragmenté en dessous. Les grands cabinets de conseil conservent de solides positions dans la conception des modèles opérationnels, la structure organisationnelle et les programmes de changement, tandis que les entreprises de services informatiques de premier rang se font concurrence plus directement sur l'échelle d'intégration, la profondeur des plateformes et la prestation gérée. Cela crée une structure concurrentielle à plusieurs niveaux plutôt qu'un schéma où un seul acteur domine l'ensemble du marché des services de transformation RH. Les grands comptes mondiaux premium ont tendance à favoriser les entreprises disposant d'une capacité de prestation transfrontalière et de certifications approfondies dans les environnements SAP, Oracle et Workday. Les opportunités de marché intermédiaire et spécialisées restent plus ouvertes, car de nombreux acheteurs ont encore besoin d'une aide ciblée dans la refonte de la paie, l'analytique des effectifs ou la transformation des services partagés multi-pays.

Une tendance concurrentielle majeure sur le marché des services de transformation RH est la convergence des capacités de conseil et d'ingénierie. Les prestataires de services qui se concentraient principalement sur la stratégie développent leur profondeur en matière de mise en œuvre, tandis que les entreprises axées sur la technologie progressent vers la conception opérationnelle et la gouvernance de la transformation. Un programme mondial de modernisation de la paie achevé en 2026 en migrant les opérations vers une plateforme d'entreprise basée sur le cloud illustre comment les grands prestataires utilisent l'échelle de la plateforme et de la prestation comme facteur de différenciation. L'introduction d'applications RH agentiques en 2026 montre également comment les éditeurs de plateformes s'avancent davantage dans les fonctionnalités de niveau transformation en intégrant des agents IA basés sur le raisonnement directement dans les flux de travail GCH d'entreprise. Cela accroît la pression sur les entreprises de services pour prouver leur valeur au-delà de la configuration, notamment en matière de gouvernance, de refonte des flux de travail et d'adoption.

Les mouvements stratégiques de 2026 montrent également comment les entreprises cherchent à élargir leur pertinence au sein du marché des services de transformation RH. L'expansion d'une base de données de référence de rémunération avec des classifications de familles d'emplois spécifiques à l'IA aide les clients à connecter la stratégie des effectifs à l'évolution de la demande de compétences. Un programme d'innovation pour les centres de capacités mondiales a été lancé en 2026 pour soutenir la création d'innovation pour les organisations multinationales et renforcer la présence de conseil dans les régions à forte croissance. Les collaborations élargies en matière d'IA pour l'administration des avantages sociaux des employés démontrent également comment les spécialistes de l'externalisation utilisent les partenariats en IA pour renforcer l'effet de levier opérationnel et l'expérience de service. Dans l'ensemble, le marché des services de transformation RH reste actif et concurrentiel, sans signe qu'un modèle de prestataire dominera tous les segments.

Leaders du secteur des services de transformation RH

-

Deloitte Touche Tohmatsu Limited

-

PricewaterhouseCoopers International Limited

-

Mercer LLC

-

Aon plc

-

Willis Towers Watson Public Limited Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SAP SE a annoncé que Tata Consultancy Services a modernisé avec succès ses opérations mondiales de paie en passant à SAP S/4HANA Cloud sur AWS, consolidant les opérations de paie multi-pays dans un environnement cloud unifié. Le programme visait à réduire la fragmentation architecturale, à améliorer la visibilité opérationnelle transfrontalière et à construire une base numérique évolutive pour la gestion des effectifs pilotée par l'IA.

- Mai 2026 : Lors de SAP Sapphire à Orlando, SAP a dévoilé sa vision d'entreprise autonome, introduisant de nouveaux assistants Joule au sein de SAP SuccessFactors conçus pour automatiser et coordonner les flux de travail RH de bout en bout, notamment la paie, le recrutement, l'intégration et la planification des effectifs. SAP a annoncé des plans pour 15 nouveaux assistants Joule axés sur les RH devant être publiés au cours du reste de l'année 2026.

- Avril 2026 : Oracle a introduit les applications agentiques Fusion pour les RH, intégrant 8 agents IA basés sur le raisonnement et orientés résultats directement dans Oracle Fusion Cloud HCM. Les applications sont conçues pour exécuter des décisions de manière autonome au sein des processus métier en accédant aux données d'entreprise unifiées, aux politiques de flux de travail, aux hiérarchies d'approbation et au contexte transactionnel.

- Avril 2026 : SAP a publié la mise à jour produit SAP SuccessFactors 1S 2026, axée sur l'intégration de l'IA à l'échelle de la suite, les expériences de flux de travail unifiées, l'architecture de processus de niveau conformité et un hub centralisé d'intelligence des talents fournissant une gouvernance améliorée des compétences dans tous les modules RH.

Périmètre du rapport sur le marché des services de transformation RH

Le marché des services de transformation RH comprend les services de conseil et les services gérés qui permettent aux organisations de repenser, moderniser et optimiser leurs fonctions de ressources humaines. Ces services englobent la conception du modèle opérationnel et de l'organisation, la transformation et la réingénierie des processus, la transformation technologique RH, la transformation des services partagés et de l'externalisation, ainsi que l'analytique des effectifs et la transformation des données RH. Fournis aux grandes entreprises comme aux PME, ces services sont adoptés dans des secteurs tels que le BFSI, la santé, les technologies de l'information et les télécommunications, le commerce de détail, la fabrication, le secteur public et autres. L'objectif principal de ce marché est d'aider les organisations à améliorer l'efficacité RH, à améliorer l'expérience des employés, à assurer la conformité, à tirer parti des technologies avancées et à aligner les stratégies d'effectifs sur les objectifs commerciaux globaux.

Le rapport sur le marché des services de transformation RH est segmenté par type de service (modèle opérationnel RH et conception organisationnelle, transformation et réingénierie des processus RH, services de transformation technologique RH, transformation des services partagés et de l'externalisation RH, analytique des effectifs et transformation des données RH), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisation final (BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, commerce de détail et e-commerce, fabrication industrielle, secteur public et gouvernemental, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Modèle opérationnel RH et conception organisationnelle |

| Transformation et réingénierie des processus RH |

| Services de transformation technologique RH |

| Transformation des services partagés et de l'externalisation RH |

| Analytique des effectifs et transformation des données RH |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Commerce de détail et e-commerce |

| Fabrication industrielle |

| Secteur public et gouvernemental |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de service | Modèle opérationnel RH et conception organisationnelle | |

| Transformation et réingénierie des processus RH | ||

| Services de transformation technologique RH | ||

| Transformation des services partagés et de l'externalisation RH | ||

| Analytique des effectifs et transformation des données RH | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | BFSI | |

| Santé et sciences de la vie | ||

| Technologies de l'information et télécommunications | ||

| Commerce de détail et e-commerce | ||

| Fabrication industrielle | ||

| Secteur public et gouvernemental | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des services RH gérés ?

Le marché des services RH gérés s'élevait à 51,82 milliards USD en 2025 et devrait atteindre 88,60 milliards USD d'ici 2031, avec un TCAC de 9,88 % sur la période 2026-2031.

Quelle catégorie de services génère le plus de revenus dans les services RH gérés ?

L'administration de la paie et des avantages sociaux a dominé le marché avec une part de revenus de 32,47 % en 2025, soutenue par la nature non discrétionnaire de l'exécution de la paie et le risque élevé de conformité.

Quel modèle de prestation connaît la croissance la plus rapide dans les services RH gérés ?

La prestation hybride est le modèle de prestation à la croissance la plus rapide, avec un TCAC projeté de 11,72 % jusqu'en 2031, car les entreprises équilibrent l'échelle du cloud avec une gouvernance plus stricte sur les données sensibles des employés.

Pourquoi les PME deviennent-elles des acheteurs importants de services RH externalisés ?

Les PME devraient croître à un TCAC de 13,41 % jusqu'en 2031, car les prestataires proposent désormais des services modulaires et basés sur l'utilisation qui abaissent les barrières contractuelles pour les organisations plus petites.

Quel secteur d'utilisation final se développe le plus rapidement ?

La santé et les sciences de la vie devrait croître à un TCAC de 14,28 % jusqu'en 2031, portée par l'expansion des effectifs et des besoins plus stricts en matière d'accréditation, de conformité et de tenue des dossiers des effectifs.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 15,36 % jusqu'en 2031, soutenu par l'adoption de l'externalisation en Inde, en Chine et en Asie du Sud-Est.

Dernière mise à jour de la page le: