Taille et Part du Marché des Équipements Miniers en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

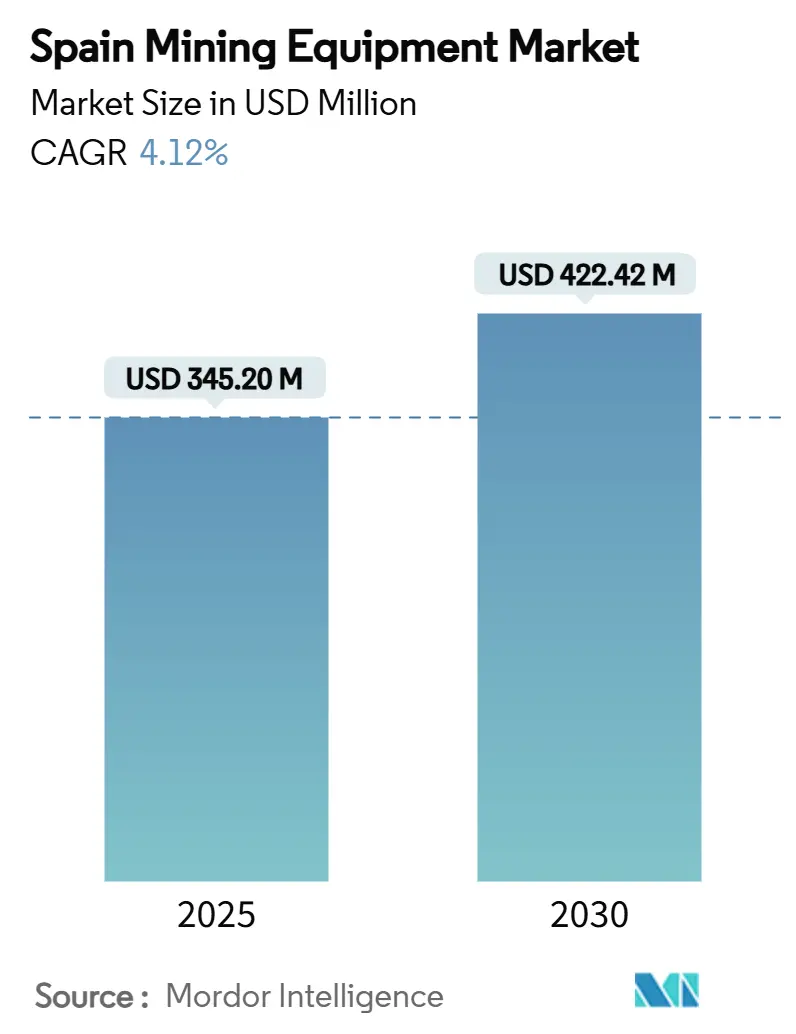

| Taille du Marché (2025) | 345.20 Millions de dollars américains |

| Taille du Marché (2030) | 422.42 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers en Espagne par Mordor Intelligence

La taille du marché des équipements miniers en Espagne s'élevait à 345,20 millions USD en 2025 et devrait atteindre 422,42 millions USD d'ici 2030, progressant à un CAGR de 4,12% durant la période de prévision. La dynamique de la demande est portée par la loi de l'Union européenne sur les matières premières critiques, les grands projets à ciel ouvert en Andalousie et en Estrémadure, ainsi que par l'électrification accélérée des engins mobiles lourds. Les opérateurs augmentent leurs dépenses d'investissement pour exploiter les gisements de lithium, de cuivre, de tungstène et de terres rares qui soutiennent les objectifs de transition énergétique de l'UE. Les déploiements d'automatisation, les contrats de maintenance basés sur la performance et les projets pilotes de robotique modulaire reconfigurent simultanément les critères d'achat vers des garanties de disponibilité, des diagnostics numériques et une aptitude à la téléopération. Les fournisseurs proposant des technologies économes en énergie et en eau saisissent des opportunités disproportionnées à mesure que les réglementations régionales sur le stress hydrique se renforcent et que les délais d'obtention des permis s'allongent.

Points Clés du Rapport

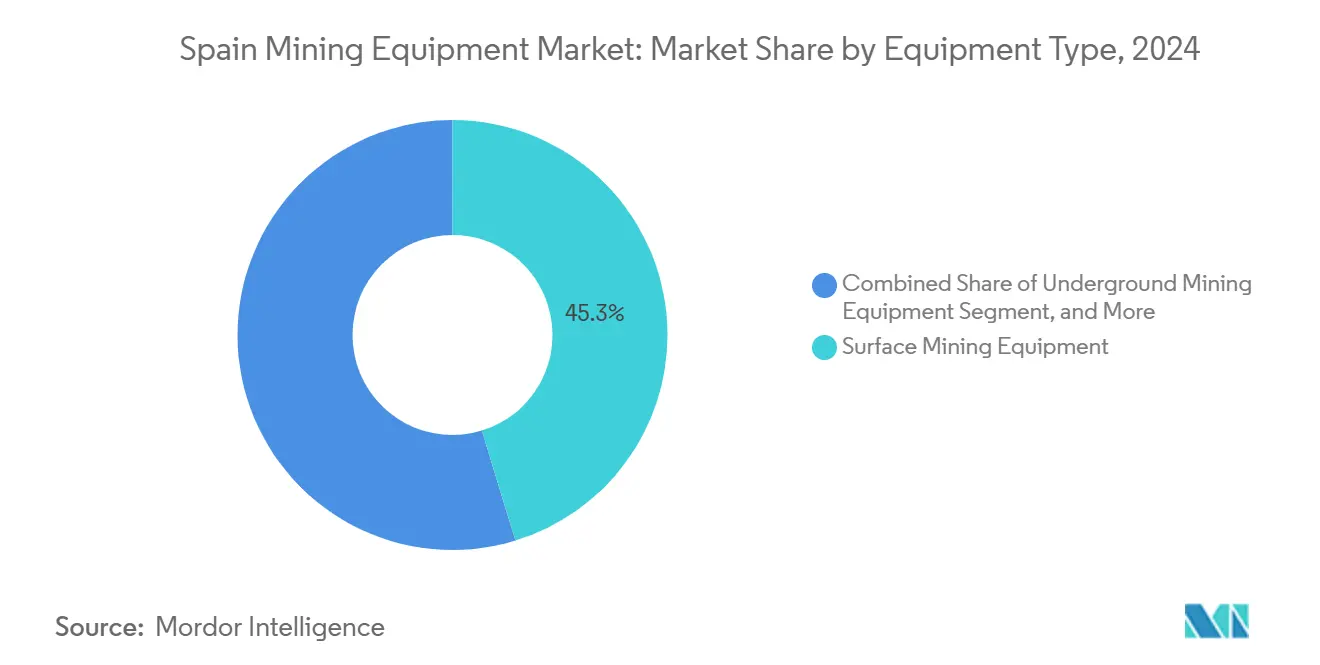

- Par type d'équipement, les systèmes d'exploitation minière de surface ont dominé avec une part de 45,27% du marché des équipements miniers en Espagne en 2024 ; les chargeurs et camions de transport devraient progresser à un CAGR de 8,46% jusqu'en 2030.

- Par niveau d'automatisation, les équipements manuels ont conservé une part de 68,28% du marché des équipements miniers en Espagne en 2024, tandis que les systèmes entièrement autonomes ont enregistré le CAGR prévisionnel le plus élevé à 9,43% jusqu'en 2030.

- Par groupe motopropulseur, les machines à moteur à combustion interne représentaient 76,58% du marché des équipements miniers en Espagne en 2024 ; les variantes électriques à batterie devraient croître à un CAGR de 9,28% sur la période 2025-2030.

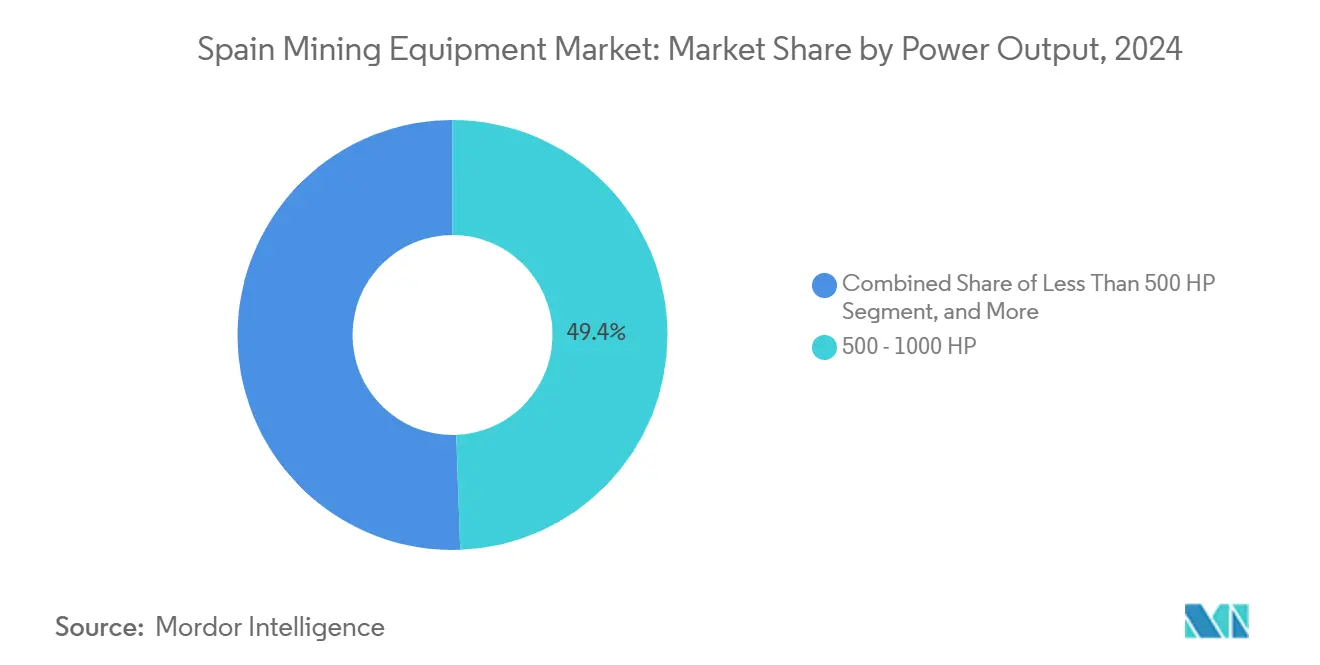

- Par puissance, la classe 500-1 000 CV commandait 49,42% du marché des équipements miniers en Espagne en 2024, tandis que les unités de plus de 1 000 CV progressent à un CAGR de 7,37% jusqu'en 2030.

- Par application, l'exploitation minière des métaux représentait une part de 46,75% du marché des équipements miniers en Espagne en 2024 et progresse à un CAGR de 7,43% jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers en Espagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impulsion de l'UE sur les Matières Premières | +1.8% | National, Andalousie, Estrémadure, Galice | Moyen terme (2-4 ans) |

| Boom des Métaux | +1.5% | Estrémadure, Castille-et-León, Galice | Long terme (≥ 4 ans) |

| Demande d'Automatisation | +1.2% | Principales régions minières à l'échelle nationale | Moyen terme (2-4 ans) |

| Maintenance Basée sur la Performance | +0.9% | Grandes mines à l'échelle nationale | Moyen terme (2-4 ans) |

| Incitations aux Faibles Émissions | +0.8% | National (MOVES III) | Court terme (≤ 2 ans) |

| Robotique pour Micro-Mines | +0.6% | À l'échelle de l'UE avec des sites espagnols | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Impulsion de l'UE sur les Matières Premières Critiques Relance les Investissements Miniers Nationaux

L'élévation de l'Espagne au rang de fournisseur stratégique au sein de l'UE a déclenché des dépenses en foreuses de surface, en flottes de transport et en installations de traitement sur site. Sept projets espagnols sont désormais qualifiés de « Stratégiques » au titre de la loi sur les matières premières critiques, une désignation qui réduit les délais d'obtention des permis et oriente les capitaux de l'UE vers des développements à forte intensité d'équipements. Campo de Montiel et El Moto figurent en tête du pipeline, nécessitant chacun des excavateurs à haute capacité, des camions de 100 tonnes et des concentrateurs modulaires capables d'un redéploiement rapide sur des gisements adjacents. Les ministères ont intégré des fonds de cartographie géologique dans le budget national, guidant les investisseurs vers des pegmatites riches en lithium et des skarns à tungstène qui étaient auparavant inexploités. L'alignement qui en résulte entre les objectifs d'autonomie de l'UE et la politique économique nationale a restauré la crédibilité du secteur, stimulant l'appétit des prêteurs et comprimant les spreads de financement pour les acquisitions d'équipements à haute spécification[1]"Loi sur les Matières Premières Critiques – Liste des Projets Stratégiques", Commission européenne, ec.europa.eu.

Le Boom des Métaux Porté par les Énergies Renouvelables (Lithium, Cuivre, Étain) Élargit la Demande en Équipements

Les installations solaires en toiture, les batteries à grande échelle et les parcs éoliens offshore ancrent une demande pluridécennale en cuivre et en lithium, canalisant les investissements vers la Ceinture pyriteuse ibérique et la Vallée de Valdeflores en Espagne. Les entrepreneurs mobilisent des pelles électriques à grande portée et des chargeurs conformes à la norme Tier 4 pour décaper les horizons de saprolite au-dessus des pegmatites à lithium sans dépasser les limites locales en matière de particules. Les nouveaux concentrateurs intègrent des filtres à résidus secs et des modules de tri du minerai, réduisant considérablement la consommation d'eau — un critère d'achat décisif en Andalousie, région sujette à la sécheresse. Les scénarios de l'Agence internationale de l'énergie projetant une multiplication par dix de la demande de lithium d'ici 2050 sous-tendent des contrats à terme pour des bobines de câble moyenne tension et des armoires d'onduleurs embarqués, stimulant le marché des équipements miniers en Espagne[2]"Perspectives mondiales des minéraux critiques 2024", Agence internationale de l'énergie, iea.org.

La Montée en Puissance de l'Automatisation et de la Téléopération pour Améliorer la Sécurité et la Productivité

D'importantes concessions en Andalousie et en Asturie spécifient désormais des équipements prêts pour l'autonomie comme prérequis aux appels d'offres, afin de pallier les pénuries de main-d'œuvre qualifiée et les incidents de conformité. Les foreuses sans conducteur d'Epiroc opérant à El Valle-Boinás réduisent les temps de cycle, libérant les superviseurs de quart pour des tâches à plus haute valeur ajoutée et diminuant les accidents enregistrables. Les mines équipées de plateformes de gestion de flotte basées sur l'intelligence artificielle enregistrent des réductions à deux chiffres des heures d'inactivité, se traduisant par une consommation de carburant plus faible même avant l'électrification complète. Les algorithmes de maintenance prédictive signalent les anomalies hydrauliques plusieurs jours avant la défaillance, ancrant les contrats de service basés sur la performance. Les centres de téléopération qui émergent à Séville et à León élargissent les viviers de main-d'œuvre tout en respectant les nouveaux seuils d'exposition aux poussières de silice. Ces capacités numériques se traduisent par des calendriers de libération du minerai plus rapides et une amélioration mesurable du marché des équipements miniers en Espagne[3]"Rapport annuel et de durabilité 2024", Epiroc AB, epirocgroup.com.

Les Contrats de Maintenance Basés sur la Performance Stimulent les Cycles de Remplacement des Équipements

Les propriétaires de flottes qui migrent vers des contrats de service basés sur les résultats transfèrent le risque aux équipementiers. Le modèle de service après-vente d'Epiroc regroupe la télématique, la surveillance de l'état et la logistique des pièces dans des contrats de cinq ans qui garantissent des charges d'exploitation prévisibles. Les opérateurs font état d'une augmentation des heures de production effectives et d'un retrait accéléré des flottes vétustes dépourvues d'infrastructure de capteurs. Les analyses prédictives liées aux signatures vibratoires permettent le remplacement des composants lors d'arrêts planifiés, réduisant de moitié les temps d'arrêt non planifiés. Ce réalignement des incitations oriente les capitaux vers de nouvelles unités conçues autour de sous-ensembles plug-and-play, augmentant les volumes de remplacement sur le marché des équipements miniers en Espagne.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obtention des Permis et Opposition | -1.1% | Andalousie, Estrémadure | Moyen terme (2-4 ans) |

| Inflation des Dépenses d'Investissement et Chaîne d'Approvisionnement | -0.9% | Mondial avec exposition régionale | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Qualifiés | -0.8% | Sites automatisés à l'échelle nationale | Moyen terme (2-4 ans) |

| Contraintes Liées au Stress Hydrique | -0.7% | Andalousie, Estrémadure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Procédures d'Autorisation Longues et Forte Opposition Environnementale Locale

Des autorisations multi-niveaux complexes et des groupes militants actifs retardent les calendriers des projets, allongeant les délais de livraison des fournisseurs et augmentant les coûts de portage des stocks. L'héritage du déversement de Boliden continue de façonner le sentiment public, entraînant des études de référence rigoureuses et des examens multi-agences. Les conseils municipaux disposent de pouvoirs discrétionnaires pouvant annuler les approbations nationales, ce qui pousse les exploitants miniers à mener de longues campagnes d'engagement communautaire avant que les commandes d'équipements n'obtiennent l'aval du conseil d'administration. Les fournisseurs répondent en stockant des composants à long délai d'approvisionnement — tels que des coques de broyeurs et des carrosseries de pelles — dans des hubs européens afin de comprimer les délais de livraison une fois les permis obtenus. Même avec les récentes dispositions d'accélération de la loi sur les matières premières critiques, les recours procéduraux restent fréquents, tempérant les perspectives immédiates pour le marché des équipements miniers en Espagne.

Inflation des Dépenses d'Investissement et Perturbation de la Chaîne d'Approvisionnement des Composants Post-COVID

La congestion portuaire, les pénuries de microcontrôleurs et la volatilité des tarifs de fret font grimper les prix des équipements livrés de plusieurs dizaines de points de pourcentage par rapport aux moyennes d'avant la pandémie. Les opérateurs espagnols retardent les achats de camions à haute puissance ou optent pour des déploiements de flottes par phases afin de couvrir le risque de coût. Les équipementiers localisent la fabrication de pièces d'usure et de bennes de camions à Saragosse et à Bilbao, raccourcissant les itinéraires de transit et renforçant la résilience. Malgré ces mesures d'atténuation, la volatilité des primes sur l'acier et des tarifs énergétiques comprime les marges des fournisseurs, ralentissant les cycles de remplacement qui alimentent le marché des équipements miniers en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Dominance de la Surface s'Aligne sur la Stratégie à Ciel Ouvert

Les équipements d'exploitation minière de surface ont capté 45,27% du marché des équipements miniers en Espagne en 2024, les opérateurs exploitant des corps minéralisés peu profonds en Andalousie et en Estrémadure. L'ascendance de ce segment reflète la préférence des investisseurs pour des délais de construction courts et des frais de ventilation inférieurs à ceux des mines souterraines profondes. Les chargeurs et camions de transport afficheront le CAGR le plus rapide à 8,46% grâce aux besoins de décapage des nouveaux gisements de lithium, renforçant la visibilité des revenus pour la taille du marché des équipements miniers en Espagne au niveau du segment. Les foreuses souterraines, bien que représentant une part moindre, restent indispensables à El Valle-Boinás et à Cobre Las Cruces, où les géométries à filons étroits nécessitent des jumbos à double flèche avec des packages d'automatisation avancés.

Les lignes de traitement comprenant des concasseurs à cône, des broyeurs à haute pression et des cellules de flottation s'orientent vers des cibles de broyage plus fin nécessaires aux produits chimiques de qualité batterie, stimulant le chiffre d'affaires des pièces de rechange. Les opérations de forage et de sautage restent résilientes, les campagnes d'exploration autour des pegmatites de Galice soutenant les carnets de commandes pour les marteaux fond-de-trou et les consommables de carottage. Les fournisseurs intégrant des technologies de récupération d'énergie et des transmissions hybrides se différencient au sein du marché des équipements miniers en Espagne.

Par Niveau d'Automatisation : Transition Progressive du Manuel vers l'Autonome

Les flottes manuelles dominent encore 68,28% du marché des équipements miniers en Espagne en 2024, reflétant les actifs hérités et la prudence face aux dépenses d'investissement initiales. Cependant, la législation sur la sécurité exige désormais des systèmes d'évitement des collisions, incitant les opérateurs à adopter des équipements semi-autonomes en rétrofit. Les mines utilisant des chargeurs-transporteurs télécommandés en Asturie font état de gains de productivité significatifs sans réduction des effectifs, soutenant la progression progressive sur la courbe d'autonomie au sein du marché des équipements miniers en Espagne.

Le transport entièrement autonome progressera à un CAGR de 9,43% jusqu'en 2030, accéléré par les subventions de l'UE pour la transformation numérique et la disponibilité avérée des flottes sans conducteur dans les bassins de minerai de fer australiens. Des études de cas espagnoles démontrent la régularité des temps de cycle et la réduction de l'usure des pneus, améliorant la valeur actuelle nette des fosses d'expansion. Les équipementiers s'appuient sur des licences logicielles par abonnement, lissant les flux de revenus liés à l'analyse des données plutôt qu'au seul matériel.

Par Type de Groupe Motopropulseur : Le Moteur à Combustion Interne en Tête tandis que l'Électrique à Batterie Accélère

Les équipements à moteur à combustion interne représentaient 76,58% du marché des équipements miniers en Espagne en 2024 en raison d'une infrastructure de ravitaillement bien établie et de cycles de travail en plusieurs équipes. Pourtant, les camions électriques à batterie atteignent la parité du coût total de possession d'ici 2027. Les subventions MOVES III et les engagements de décarbonation des entreprises catalysent un CAGR de 9,28% pour les unités électriques, stimulant la taille du marché des équipements miniers en Espagne lorsqu'ils sont associés à des packages de charge en dépôt.

Sur les sites éloignés, les contraintes des ponts hybrides se heurtent à un accès limité au réseau électrique, posant des défis importants pour les opérations. Cependant, en intégrant des systèmes de freinage régénératif et de petits générateurs diesel, les opérateurs peuvent efficacement étendre leur autonomie tout en réduisant les émissions de particules, contribuant à l'amélioration des performances environnementales.

Conscients de la demande croissante de solutions durables, les fournisseurs du marché des équipements miniers en Espagne prennent des mesures proactives en proposant des tableaux de bord intégrés de comptabilisation du cycle de vie carbone. Ces tableaux de bord fournissent aux clients des informations détaillées sur leur empreinte carbone, leur permettant de respecter des normes environnementales strictes et de se qualifier pour des instruments de financement vert. Cette approche aide les clients à atteindre leurs objectifs de durabilité et renforce l'avantage concurrentiel des fournisseurs, créant une position de marché solide dans un secteur de plus en plus soucieux de l'environnement.

Par Puissance : La Gamme Intermédiaire Domine mais la Haute Puissance Croît à Grande Échelle

Les unités de 500-1 000 CV satisfont la plupart des scénarios de hauteur de gradin et de charge utile, représentant 49,42% du marché des équipements miniers en Espagne en 2024. Néanmoins, les super-fosses de Cobre Las Cruces et d'Abenójar migrent vers des camions à transmission électrique de plus de 1 000 CV pour réduire la taille des flottes. Le CAGR de 7,37% de ce segment soulève des complexités en matière de chaîne d'approvisionnement en groupes motopropulseurs et en pneus, mais débloque des économies d'échelle, amplifiant le volume des pièces de rechange pour la part de marché des équipements miniers en Espagne.

Les équipements de moins de 500 CV sont essentiels dans l'exploration, le développement des galeries d'accès et l'exploitation sélective à filons étroits. Ces machines sont indispensables aux opérations nécessitant précision et efficacité dans des espaces confinés. La demande pour ces équipements est étroitement liée aux mètres forés et aux budgets de prospection, les sociétés minières privilégiant des solutions rentables et fiables.

Les équipementiers proposent de plus en plus des mises à niveau modulaires des moteurs et des analyses de maintenance prédictive en tant qu'options pour préserver leurs marges et rester compétitifs. Ces fonctionnalités améliorent les performances des équipements et contribuent à réduire les temps d'arrêt et les coûts opérationnels, les rendant attractifs pour les utilisateurs finaux dans le secteur minier.

Par Application : L'Exploitation Minière des Métaux Capte le Potentiel des Minéraux Critiques

Les applications d'exploitation minière des métaux ont contribué à hauteur de 46,75% du marché des équipements miniers en Espagne en 2024, grâce au cuivre et au zinc de Riotinto et aux alimentations polymétalliques riches en argent de La Romana. La part de marché des équipements miniers en Espagne dans les métaux bénéficie des mandats d'approvisionnement de l'UE qui favorisent les fournisseurs nationaux par rapport aux importations extra-UE. L'exploitation minière des minéraux, incluant le lithium et les terres rares, surpassera les autres segments à un CAGR de 7,43% à mesure que la demande en technologies vertes se multiplie jusqu'en 2030.

L'extraction du charbon se réduit à une part à un seul chiffre après la sortie des dernières centrales thermiques espagnoles du baseload, bien que les travaux de réhabilitation utilisent des bouteurs et des camions-citernes, soutenant une demande de niche. Les agrégats non métalliques évoluent avec la production de construction, offrant un baseload stable pour les revenus du segment du marché des équipements miniers en Espagne.

Analyse Géographique

L'Andalousie ancre la majeure partie de la production métallique espagnole et a enregistré un chiffre d'affaires majeur en 2024, représentant la part régionale la plus significative des commandes d'équipements. L'expansion souterraine planifiée de Cobre Las Cruces nécessite des convoyeurs à haute capacité, des chargeurs électriques à batterie et des pompes de dénoyage en puits profonds. Les quotas d'eau imposés par la Junta poussent les opérateurs à adopter des filtres à résidus secs et des pulvérisateurs électriques de suppression des poussières, ouvrant des niches pour les fournisseurs spécialisés dans les circuits à faible consommation d'eau.

L'Estrémadure suit avec le lithium, le tungstène et les métaux de terres rares. El Moto tungstène cible la majeure partie de l'approvisionnement européen, commandant des broyeurs à haute pression et des spirales gravitaires auprès d'équipementiers européens. Les PME régionales s'appuient sur les fonds de transition juste de l'UE pour cofinancer des flottes modernes, élargissant l'empreinte du marché des équipements miniers en Espagne.

Les provinces du nord, la Galice, les Asturies et la Castille-et-León, offrent une main-d'œuvre qualifiée et une proximité portuaire pour les importations d'équipements. Les foreuses Boomer d'Epiroc ont réduit les cycles de forage de 40 minutes à El Valle-Boinás, soulignant le potentiel de productivité lorsqu'une automatisation avancée rencontre des équipes compétentes. Les ports de Vigo et de Gijón accélèrent les modules de levage lourd entrants, raccourcissant les délais de démarrage des projets par rapport aux points d'entrée méditerranéens.

Paysage Concurrentiel

Les grands groupes mondiaux dominent les contrats stratégiques mais s'appuient sur des distributeurs espagnols pour le service localisé. Les hybrides de rétrofit présentés par Caterpillar au CES répondent aux critères MOVES III, alignant les ventes unitaires et les rentes de pièces sur 10 ans. La branche services d'Epiroc génère la majeure partie de ses revenus mondiaux via des accords basés sur les résultats garantissant la disponibilité, un modèle qui se réplique rapidement en Espagne. Komatsu investit dans un centre de reconstruction de composants basé à Grenade pour réduire les délais de rotation.

La différenciation s'articule autour de l'électrification, des jumeaux numériques et des technologies économes en eau. ABB et Hitachi Construction Machinery co-développent des camions-bennes électriques à batterie de 220 tonnes avec charge rapide assistée par pantographe, décrochant des précommandes de mines de cuivre andalouses. Des startups de robotique de niche issues de subventions de recherche de l'UE élargissent la capacité d'innovation, mais une consolidation est probable une fois les prototypes commercialisés, façonnant la structure future du marché des équipements miniers en Espagne.

Leaders du Secteur des Équipements Miniers en Espagne

Caterpillar Inc.

Komatsu Ltd.

Liebherr-Group

Sandvik AB

Epiroc AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : L'Espagne, avec un budget supplémentaire de 400 millions EUR, a prolongé l'initiative MOVES III jusqu'en décembre 2025, promouvant l'utilisation d'engins lourds à faibles émissions.

- Mars 2025 : La Commission européenne a approuvé sept projets miniers espagnols au titre de la loi sur les matières premières critiques, débloquant des permis simplifiés pour la mobilisation des équipements.

- Décembre 2024 : Cadence Minerals a pris une participation de 40% dans Pompeya Tungsten, signalant une hausse anticipée de la demande en foreuses et concasseurs. Cette acquisition souligne l'importance croissante du tungstène dans les applications industrielles et renforce la position de marché de Cadence Minerals.

Périmètre du Rapport sur le Marché des Équipements Miniers en Espagne

| Équipements d'Exploitation Minière de Surface |

| Équipements d'Exploitation Minière Souterraine |

| Équipements de Traitement des Minéraux |

| Foreuses et Brise-Roches |

| Concassage, Pulvérisation et Criblage |

| Chargeurs et Camions de Transport |

| Équipements Manuels |

| Équipements Semi-Autonomes |

| Équipements Entièrement Autonomes |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides |

| Moins de 500 CV |

| 500 - 1 000 CV |

| Plus de 1 000 CV |

| Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux |

| Exploitation du Charbon |

| Par Type d'Équipement | Équipements d'Exploitation Minière de Surface |

| Équipements d'Exploitation Minière Souterraine | |

| Équipements de Traitement des Minéraux | |

| Foreuses et Brise-Roches | |

| Concassage, Pulvérisation et Criblage | |

| Chargeurs et Camions de Transport | |

| Par Niveau d'Automatisation | Équipements Manuels |

| Équipements Semi-Autonomes | |

| Équipements Entièrement Autonomes | |

| Par Type de Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides | |

| Par Puissance | Moins de 500 CV |

| 500 - 1 000 CV | |

| Plus de 1 000 CV | |

| Par Application | Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux | |

| Exploitation du Charbon |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des équipements miniers en Espagne en 2025 ?

Il s'élève à 345,20 millions USD, avec un CAGR de 4,12% projeté jusqu'en 2030.

Quelle région espagnole représente la plus grande part des dépenses en équipements miniers ?

L'Andalousie représente une part majeure de la production métallique nationale, en faisant le principal acheteur d'engins lourds.

Quelles incitations soutiennent l'électrification des engins miniers lourds en Espagne ?

Le programme MOVES III offre 400 millions EUR de subventions ainsi qu'une déduction fiscale de 15% sur les équipements électriques éligibles.

Quel type d'équipement détient la plus grande part de revenus dans le secteur minier espagnol ?

Les systèmes d'exploitation minière de surface sont en tête avec 45,27% des revenus du marché des équipements miniers en Espagne en 2024.

Comment les contrats de maintenance basés sur la performance affectent-ils les cycles d'achat ?

Les clauses de garantie de disponibilité raccourcissent les intervalles de remplacement et transfèrent le risque aux équipementiers, accélérant les achats de nouveaux équipements.

Dernière mise à jour de la page le: