Taille et Part du Marché des Fibres à Bas Point de Fusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 3.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fibres à Bas Point de Fusion par Mordor Intelligence

La taille du Marché des Fibres à Bas Point de Fusion devrait passer de 2,36 milliards USD en 2025 à 2,52 milliards USD en 2026 et est prévue pour atteindre 3,46 milliards USD d'ici 2031, à un CAGR de 6,57 % sur la période 2026-2031. Au Vietnam et en Thaïlande, l'expansion des pôles de fabrication de matelas stimule la croissance. Les batteries de véhicules électriques font l'objet de modernisations en matière d'isolation acoustique, tandis que les chaînes d'approvisionnement en vêtements de sport fonctionnels adoptent des lignes de laminage sans solvant. Les architectures de fibres îles-dans-la-mer redéfinissent les composites légers, et les polymères de gaine biosourcés ouvrent la voie à des produits d'hygiène compostables. Les matières premières en PET recyclé chimiquement constituent un tampon contre les fluctuations des prix du pétrole brut. Des changements réglementaires, tels que les droits antidumping américains sur les fibres discontinues à bas point de fusion en provenance de Corée et de Taïwan, ainsi que la règle de l'Union européenne sur les pertes de granulés plastiques, augmentent les coûts de conformité. Cependant, ces changements sont avantageux pour les producteurs intégrés disposant d'actifs de confinement en amont. La volatilité des matières premières demeure une préoccupation majeure ; les récentes hausses des prix de l'acide téréphtalique purifié (PTA) et du monoéthylène glycol (MEG) ont comprimé les marges de fusion. En réponse, les producteurs diversifient leurs approvisionnements, sécurisent des contrats à terme et co-investissent dans des projets de dépolymérisation afin de garantir un approvisionnement régulier en intrants recyclés.

Principaux Enseignements du Rapport

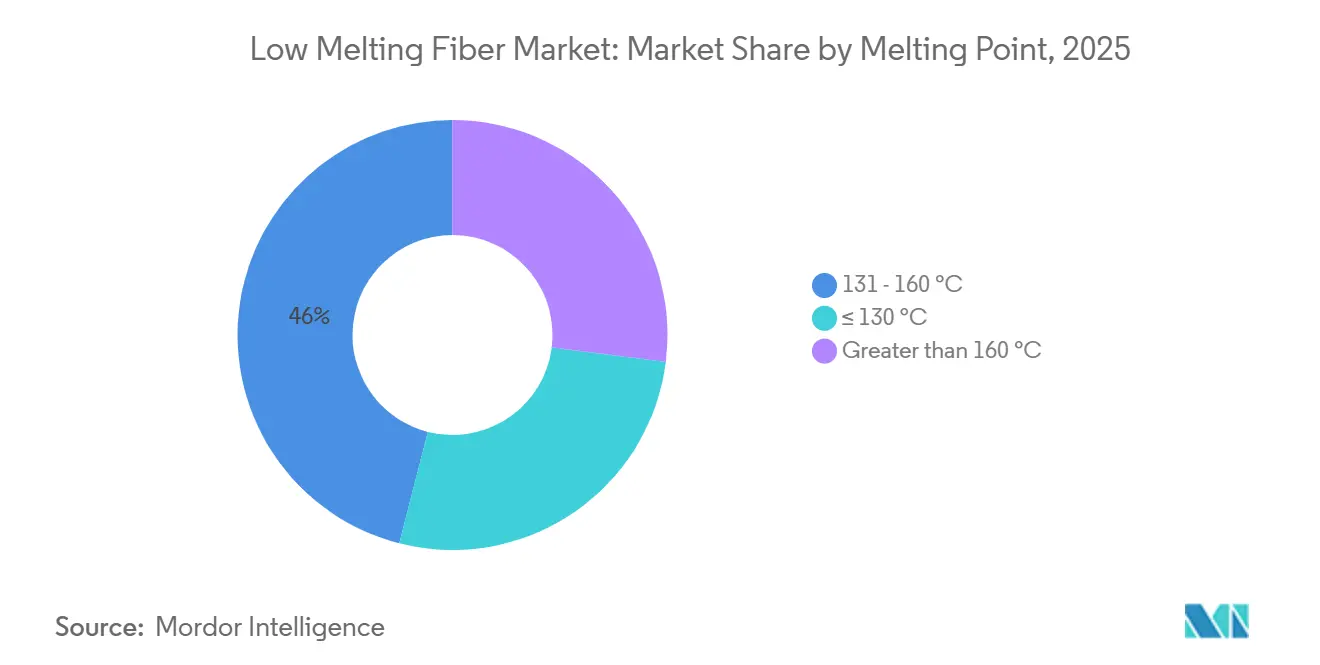

- Par point de fusion, les grades 131–160 °C ont dominé avec 46,02 % de la part de marché des Fibres à Bas Point de Fusion en 2025, tandis que les grades ≤130 °C devraient se développer à un CAGR de 6,72 % de 2026 à 2031.

- Par type de structure, les fibres cœur-gaine ont représenté 65,36 % de la part en 2025 ; les architectures îles-dans-la-mer devraient afficher un CAGR de 6,88 % sur la période 2026-2031.

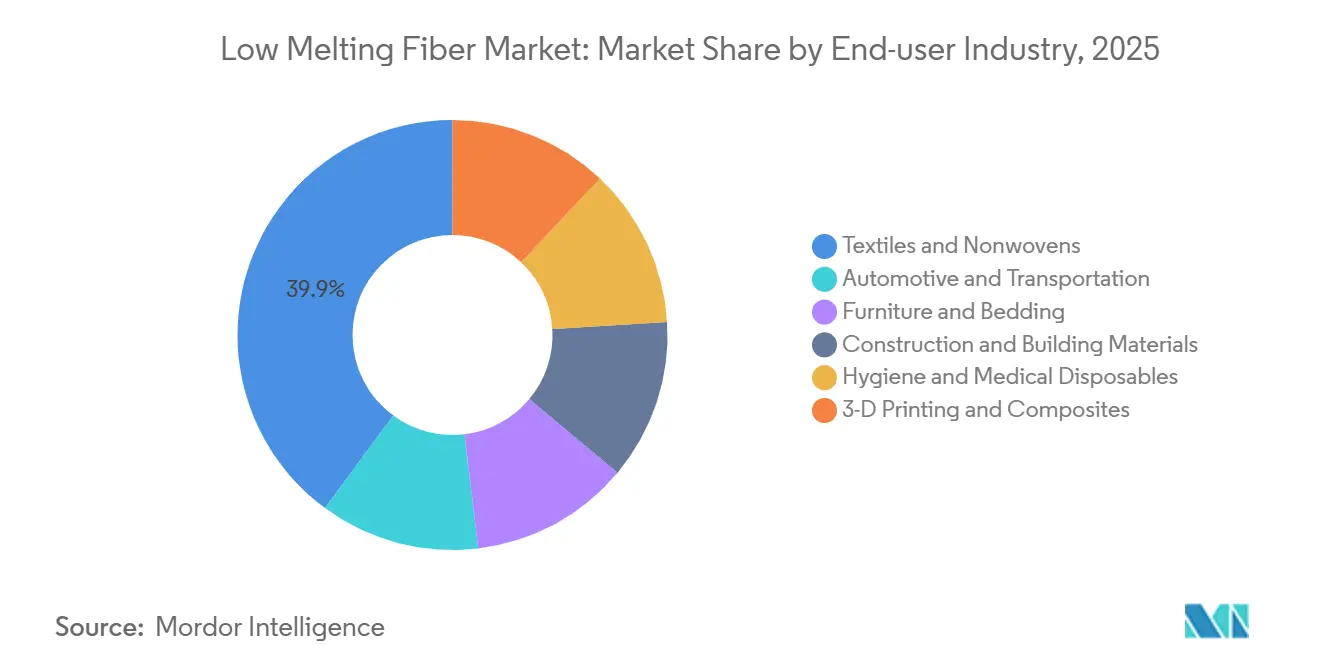

- Par secteur d'utilisation final, les textiles et non-tissés ont absorbé 39,89 % de la demande en 2025, tandis que les produits d'hygiène et les articles médicaux à usage unique devraient croître à un CAGR de 7,02 % de 2026 à 2031.

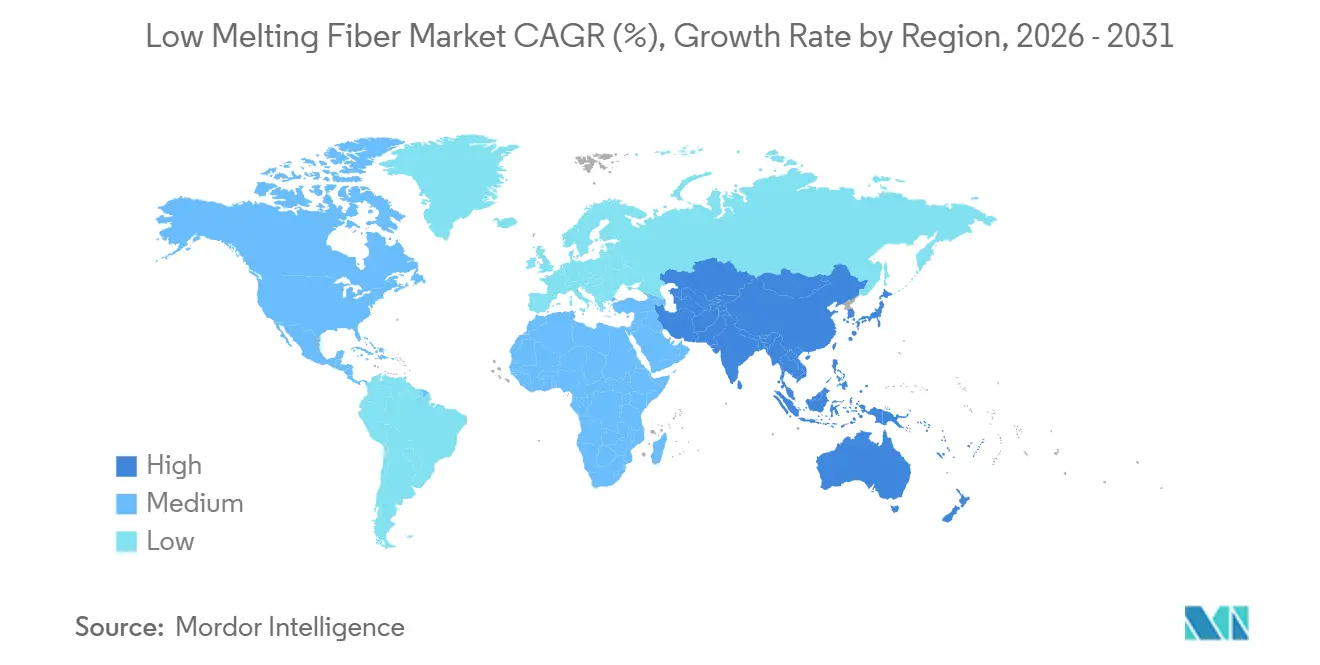

- Par géographie, l'Asie-Pacifique a capté 51,37 % de la part des revenus en 2025, et la région devrait progresser à un CAGR de 6,77 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fibres à Bas Point de Fusion

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de fibres thermocollantes écologiques et durables | +1.2% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2–4 ans) |

| Expansion des empreintes de fabrication de matelas et de literie | +0.9% | Cœur Asie-Pacifique (Vietnam, Thaïlande, Chine), débordement vers l'Amérique du Sud | Court terme (≤2 ans) |

| Croissance des applications d'isolation acoustique et thermique dans l'automobile | +1.4% | Mondial, concentré en APAC (Chine, Japon, Corée du Sud) et en Amérique du Nord | Moyen terme (2–4 ans) |

| Transition vers le laminage thermofusible sans solvant dans les vêtements de sport fonctionnels | +0.8% | Mondial, porté par l'UE et l'Amérique du Nord, marques s'approvisionnant en ASEAN | Court terme (≤2 ans) |

| Émergence de préformes de fibres imprimées en 3D pour les composites légers | +0.5% | Amérique du Nord et UE (pôles de R&D aérospatiale et automobile) | Long terme (≥4 ans) |

| Intérêt croissant pour les grades de fibres à bas point de fusion biodégradables pour les coussinets thermiques de batteries de véhicules électriques | +0.7% | APAC (Chine, Japon, Corée du Sud) et UE | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Fibres Thermocollantes Écologiques et Durables

Les engagements des marques en matière de réduction des émissions de carbone ont accéléré la transition du polyester vierge vers des alternatives à la fois recyclées chimiquement et d'origine végétale. Indorama Ventures et Jiaren Chemical Recycling produisent du PET recyclé à partir de textiles qui conserve un poids moléculaire équivalent à celui du vierge, permettant une extrusion bicomposante à bas point de fusion sans compromettre la résistance[1]Indorama Ventures, "La division Fibres et Jiaren Chemical Recycling forment une coentreprise," indoramaventures.com. Le PolyPlant BICO de Fiberpartner, une fibre bicomposante avec une gaine à 130 °C fabriquée à partir d'acide polylactique (PLA), affiche 100 % de thermocollage biosourcé. Il répond à la norme OEKO-TEX Classe 1 Annexe 6 et est destiné aux produits d'hygiène, où la compostabilité et la sécurité cutanée sont primordiales. La Stratégie européenne pour les textiles circulaires impose des réglementations d'écoconception et des passeports numériques, poussant la demande vers les fournisseurs détenteurs de la certification ISCC Plus à bilan massique[2]Commission européenne, "Stratégie de l'UE pour des textiles durables et circulaires," europa.eu. Oriental Shenghong, avec son unité de polyester recyclé et une méthode de filage direct de la bouteille au fil, s'est imposé comme un fournisseur de matières premières traçables et à faible empreinte carbone. Ses grades spéciaux s'adressent à des marques renommées telles que Nike et Uniqlo.

Expansion des Empreintes de Fabrication de Matelas et de Literie

Dans le but d'échapper aux droits de douane américains de la Section 301, les commandes de matelas qui se dirigeaient autrefois vers la Chine trouvent désormais leur chemin vers des usines au Vietnam et en Thaïlande. Ce pivot a provoqué une forte hausse de la demande de fibres discontinues à bas point de fusion dans la région, un matériau fréquemment utilisé dans les housses matelassées et comme rembourrage pour les oreillers. Dans une manœuvre calculée, PVChem a signé un accord en juillet 2025 avec VNPOLY, orientant des granulés de PET recyclé vers les lignes de production de fils partiellement orientés (POY) du pays. Cet effort est encore renforcé par une prochaine installation de recyclage de bouteilles à Nghi Son, dotée d'une capacité significative, dont la mise en service est prévue plus tard cette année. Cette approche intégrée réduit considérablement la dépendance de longue date du Vietnam aux fibres discontinues importées, une dépendance qui était autrefois prononcée. De plus, les équipementiers de matelas privilégient désormais des délais de livraison plus courts et des titres en deniers flexibles. Cette évolution a créé des opportunités pour les transformateurs locaux, leur permettant de concurrencer avec succès en proposant des coûts d'expédition inférieurs à ceux de leurs rivaux chinois.

Croissance des Applications d'Isolation Acoustique et Thermique dans l'Automobile

Des essais récents ont révélé que les composites fibres-aérogel, utilisant des liants en PET à bas point de fusion, excellaient en conductivité et surpassaient d'autres matériaux en absorption acoustique. Les batteries de véhicules électriques exigent désormais une isolation capable de résister à des températures supérieures à 800 °C, tout en maintenant un poids inférieur à 1,5 kg/m². En 2025, Indorama Ventures a dévoilé sa ligne bicomposante haute loftée Reicofil à Mocksville, aux États-Unis, produisant des intérieurs automobiles ultra-doux répondant aux critères de réduction du bruit. Le marché catégorise désormais les fibres selon leurs applications : la cabine, le compartiment moteur et les zones de batterie. Les grades homologués jusqu'à 130 °C sont réservés aux intérieurs, tandis que la demande pour les applications à haute température s'est orientée vers des solutions céramiques et en basalte.

Transition vers le Laminage Thermofusible sans Solvant dans les Vêtements de Sport Fonctionnels

Les marques de plein air éliminent progressivement les adhésifs à solvant en réponse aux plafonds de composés organiques volatils (COV) imposés. SikaMelt 600, un thermofusible polyuréthane, se lie à des températures comprises entre 110 et 140 °C. Il assemble non seulement des membranes respirantes, mais respecte également les limites Bluesign. Les adhésifs Collano, s'activant à 80 °C, se lient aux tissus en aramide et en polyéthylène à ultra-haute masse moléculaire (UHMWPE), maintenant leur stabilité jusqu'à 230 °C. Cette caractéristique de stabilité facilite un laminage économe en énergie sur des substrats sensibles. Au Vietnam, des usines intégrées de tricotage-laminage ont adopté des lignes sans solvant, répondant aux besoins de grandes marques telles que Nike et The North Face. Cependant, le prix élevé du bio-polyuréthane présente des défis pour son adoption généralisée dans l'industrie de l'habillement grand public. Indorama Ventures, signalant un changement significatif dans le secteur, s'est associé à un consortium pour fournir des fibres de para-xylène à base de CO₂ à The North Face au Japon, soulignant un engagement envers des intrants à faible empreinte carbone vérifiée.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production élevés et volatilité des matières premières PTA/MEG | -1.1% | Mondial, aigu en Asie du Sud et en Chine | Court terme (≤2 ans) |

| Concurrence intense des liants conventionnels (poudres adhésives, fibres de polypropylène) | -0.6% | Mondial, concentré dans les segments d'hygiène et de construction sensibles aux coûts | Moyen terme (2–4 ans) |

| Restrictions sur la perte de microplastiques provenant des non-tissés synthétiques (proposition de l'UE) | -0.4% | UE, débordement potentiel vers l'Amérique du Nord et l'APAC | Long terme (≥4 ans) |

| Droits antidumping américains sur les fibres discontinues à bas point de fusion coréennes et taïwanaises | -0.5% | Amérique du Nord, impact indirect sur les prix mondiaux | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Élevés et Volatilité des Matières Premières PTA/MEG

En mars 2026, les prix du PTA et du MEG en Inde ont augmenté avant de baisser. Cette fluctuation a contraint les fabricants de filaments à augmenter leurs prix. Une tension sur la disponibilité du MEG au comptant est apparue alors que les chaînes d'approvisionnement du Moyen-Orient subissaient des retards, tandis que les producteurs chinois privilégiaient la demande intérieure. Dans les segments banalisés, les acheteurs se tournent vers le polypropylène lorsque les primes du polyester dépassent un seuil spécifique, réduisant l'effet de répercussion. Bien que les projets chinois de semi-dépolymérisation promettent des économies d'énergie significatives, leurs exigences élevées en capital limitent leur mise en œuvre immédiate.

Concurrence Intense des Liants Conventionnels et Droits de Douane Américains

Les couches économiques et les panneaux de construction optent de plus en plus pour des poudres adhésives et des liants à l'alcool polyvinylique (PVA) comme solutions de collage économiques. Aux États-Unis, les autorités ont imposé des droits antidumping sur les importations de fibres discontinues à bas point de fusion en provenance de Corée, tandis que les importations d'autres pays font face à des taux encore plus élevés. Cette stratégie de prix encourage les acheteurs à se tourner vers des sources nationales ou celles alignées sur l'accord ACEUM. Parallèlement, les fabricants de fibres synthétiques dans l'Union européenne se préparent à d'éventuelles modifications de conception et à un prélavage obligatoire en usine, car les projets de réglementation sur les microplastiques du bloc ont augmenté leurs coûts de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Point de Fusion : Les Grades de Gamme Intermédiaire Équilibrent Aptitude au Traitement et Stabilité

En 2025, le marché a vu la bande 131-160 °C dominer, captant 46,02 % de la demande. Son attrait était largement dû à son écoulement fluide lors du calandrage et à sa résilience dans les entrepôts d'Asie-Pacifique, où il évitait le collage. Les grades à très bas point de fusion, fixés à ou en dessous de 130 °C, devraient se développer à un CAGR de 6,72 % pendant la période de prévision 2026–2031. Leur popularité croissante est attribuée à leur rôle central dans les fibres à base de PLA, assurant une liaison homogène pour les serviettes hygiéniques et les enveloppes compostables. En revanche, les grades à point de fusion élevé, dépassant 160 °C, sont principalement utilisés dans les médias filtrants soufflés à l'état fondu et certains composants sous le capot. Cependant, ils perdent des parts de marché au profit des fibres céramiques, notamment dans les applications adjacentes aux batteries. Le marché des fibres à bas point de fusion, en particulier dans la bande intermédiaire, est prêt pour une croissance significative. Avec l'entrée en vigueur des réglementations de l'Union européenne sur les pertes de granulés en décembre 2025, les grandes usines adoptent désormais des systèmes de capture des poussières. Cette transition favorise les acteurs intégrés disposant de solutions de confinement sur site. Dans une démarche calculée, Far Eastern New Century canalise ses investissements pour améliorer la récupération élastique aux bas points de fusion, ciblant les marges lucratives dans les vêtements de sport et les bas de compression.

Les tendances émergentes soulignent un intérêt accru pour le recyclage ; les factures de conception circulaire indiquent désormais les températures de fusion, simplifiant les séparations futures. En Europe, les acheteurs principaux avisés sont prêts à payer une prime pour des lots de fibres de gamme intermédiaire accompagnés d'un « passeport » – une assurance qualité – par rapport à ceux provenant de sources non vérifiées.

Par Type de Structure : Les Architectures Îles-dans-la-Mer Gagnent du Terrain dans les Composites

En 2025, les lignes cœur-gaine, adaptées aux cardes, aux fours à air traversant et aux tours de laminage, ont capté une part de marché dominante de 65,36 %. Pendant ce temps, la production de fibres îles-dans-la-mer devrait croître à un CAGR de 6,88 % pendant la période de prévision 2026–2031, portée par la transition du secteur aérospatial vers des microfibres ultrafines pour leurs panneaux à aspect daim. L'Alcantara de Toray, utilisant le filage conjugué mer-îles, dissout efficacement le polymère « mer », révélant des micro-filaments d'une largeur deux fois inférieure à celle d'un cheveu humain. Cette innovation avancée commande une prime sur le marché automobile de luxe. Bien que la nature capitalistique et les conceptions complexes de filières créent des barrières pour les nouveaux entrants, la surface accrue dans les composites à fibres naturelles améliore l'imprégnation par la résine, réduisant considérablement l'impact environnemental. Le marché des Fibres à Bas Point de Fusion, avec un accent particulier sur les fibres îles-dans-la-mer, devrait se développer. De plus, l'investissement d'Indorama Ventures en 2025 dans la haute loftée aux États-Unis souligne l'engagement des acteurs établis à augmenter la capacité cœur-gaine, notamment pour le duvet hygiénique, qui fonctionne actuellement à plus de 85 % d'utilisation.

Par Secteur d'Utilisation Final : Les Produits d'Hygiène et les Articles Médicaux à Usage Unique Mènent la Croissance

En 2025, la demande de textiles et non-tissés, principalement les charges matelassées, les substrats pour lingettes et les cœurs de couches, représentait 39,89 % du marché. Les produits d'hygiène et les articles médicaux à usage unique, portés par le vieillissement démographique au Japon et en Corée du Sud et par les mandats post-pandémiques pour les articles à usage unique, devraient connaître la croissance la plus rapide, avec un CAGR de 7,02 % pendant la période de prévision 2026–2031. La fibre discontinue en PLA, connue pour sa liaison sans adhésif et sa conformité aux tests cutanés, a été intégrée dans les couches supérieures des couches-culottes. Bien que les revêtements intérieurs automobiles continuent de croître régulièrement, ils perdent une partie de leur part de marché à haute température au profit des nattes en basalte, notamment celles utilisées à proximité des batteries de véhicules électriques. Dans la région Asie-Pacifique, la demande locale de fibres discontinues en polyester, principalement pour les applications de mobilier et de literie, est en forte hausse et est encore soutenue par les détournements tarifaires en provenance de Chine. Bien que l'isolation pour la construction reste un marché de niche, il est notable que la laine minérale surpasse le polyester tant en valeur R qu'en résistance au feu, tout en maintenant un coût comparable.

Analyse Géographique

En 2025, la région Asie-Pacifique a dominé le marché des Fibres à Bas Point de Fusion, captant une part substantielle de 51,37 %. Les projections indiquent que la région maintiendra un CAGR robuste de 6,77 % pendant la période de prévision 2026–2031. La Chine, positionnée en tête, dispose de lignes de filaments significatives chez Oriental Shenghong. À partir du quatrième trimestre 2026, le complexe rPET de Nghi Son au Vietnam renforcera les boucles d'approvisionnement locales en fournissant des granulés recyclés aux extrudeuses POY de VNPOLY. Même avec les fluctuations des prix des matières premières en mars 2026 entraînant des hausses de prix en Inde, la demande annuelle reste forte, attirant de nouveaux acteurs sur le marché des fibres à bas point de fusion.

L'Amérique du Nord se retrouve aux prises avec des droits antidumping, notamment des droits sur les importations de fibres discontinues en polyester coréennes. Par conséquent, les acheteurs se tournent vers la production nationale américaine et les transformateurs au Mexique. La ligne Mocksville d'Indorama Ventures rationalise non seulement les délais de transit pour les équipementiers d'hygiène, mais sécurise également une position dans le secteur des intérieurs automobiles.

L'Europe se prépare à une échéance de décembre 2025, axée sur la conformité aux pertes de granulés et le déploiement de passeports numériques exigeant la divulgation des points de fusion. L'Allemagne et l'Italie montrent toutes deux une volonté de payer une prime pour des produits à bas point de fusion certifiés ISCC et recyclés chimiquement. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique jouent des rôles relativement mineurs, l'empreinte croissante du Brésil dans les serviettes hygiéniques et les investissements infrastructurels significatifs de l'Arabie Saoudite stimulent la demande de dossiers de tapis et d'isolation pour les systèmes de chauffage, ventilation et climatisation (CVC).

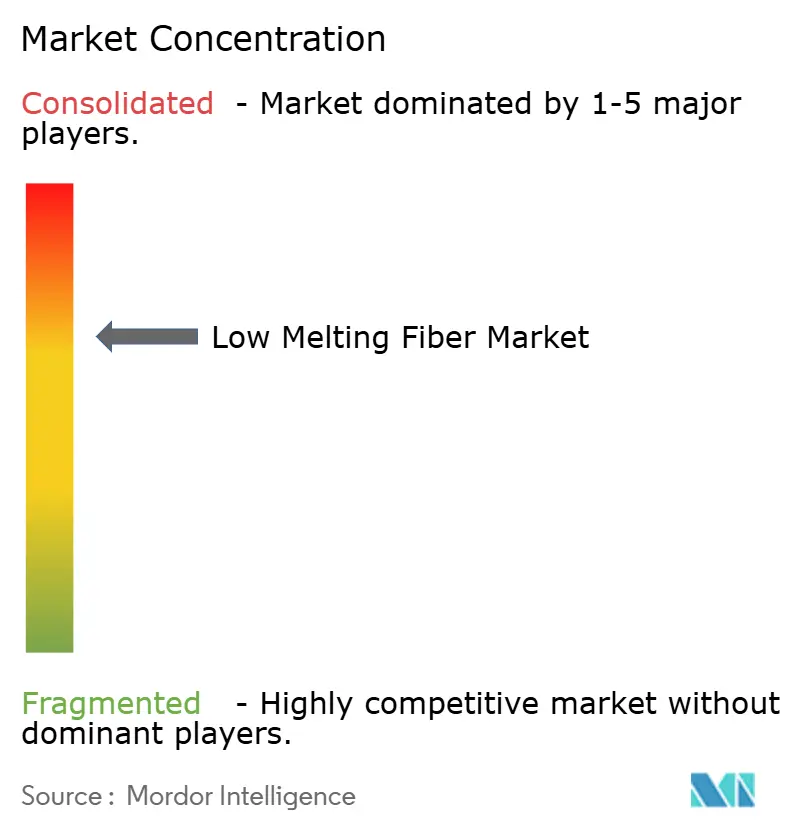

Paysage Concurrentiel

Le marché des fibres à bas point de fusion est modérément consolidé. Indorama Ventures, via sa coentreprise de dépolymérisation, a sécurisé un engagement pour des matières premières en PET recyclé, s'alignant sur les marques d'habillement ciblant des réductions des émissions de portée 3. Entre-temps, les acteurs de niche eSUN et Fiberpartner, axés sur les fibres PLA biodégradables, parviennent à commander des primes de prix sur les marchés de l'hygiène et des emballages compostables.

L'établissement d'une ligne bicomposante en construction neuve nécessite un capital significatif et peut faire face à des délais d'approbation des équipementiers allant jusqu'à 36 mois, compliquant une entrée rapide sur le marché. Cependant, la concurrence s'intensifie : les chimies adhésives durables, capables d'atteindre une résistance au cisaillement par recouvrement sur l'acier et offrant une recyclabilité catalytique, menacent d'éclipser les fibres thermocollantes dans des niches spécifiques d'encapsulation électronique.

Leaders du Secteur des Fibres à Bas Point de Fusion

Sichuan Huvis

Toray Advanced Materials Korea

NAN YA PLASTICS CORPORATION

Far Eastern New Century Corporation

Taekwang Industrial Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2024 : Huvis a introduit une fibre à bas point de fusion écologique pour les textiles durables. L'entreprise a développé cette fibre dans le cadre de ses initiatives de durabilité environnementale dans la fabrication textile.

- Août 2024 : UNIFI, Inc. a élargi son portefeuille REPREVE avec deux nouveaux produits à base de déchets textiles utilisant des fibres à bas point de fusion : un fil filament teignable en blanc et un matériau d'isolation ThermaLoop. Ce développement s'aligne sur la stratégie d'UNIFI visant à faire progresser le recyclage textile-à-textile et les solutions de fabrication circulaire.

Périmètre du Rapport sur le Marché Mondial des Fibres à Bas Point de Fusion

La fibre à bas point de fusion est définie comme une fibre synthétique bicomposante spécialisée qui fonctionne comme un liant thermique. Elle fond à des températures plus basses pour fusionner avec d'autres fibres, telles que le PET standard, sans nécessiter d'adhésifs. La fibre à bas point de fusion offre une résistance élevée à la liaison, une élasticité et une stabilité dimensionnelle, permettant un procédé de fabrication écologique et sans colle pour les non-tissés et les composites.

Le marché est segmenté par point de fusion, type de structure, secteur d'utilisation final et géographie. Par point de fusion, le marché est segmenté en ≤ 130 °C, 131 - 160 °C et supérieur à 160 °C. Par type de structure, le marché est segmenté en cœur-gaine, côte-à-côte et îles-dans-la-mer. Par secteur d'utilisation final, le marché est segmenté en textiles et non-tissés, automobile et transport, mobilier et literie, construction et matériaux de construction, produits d'hygiène et articles médicaux à usage unique, et impression 3D et composites. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 19 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

| ≤ 130 °C |

| 131 - 160 °C |

| Supérieur à 160 °C |

| Cœur-Gaine |

| Côte-à-Côte |

| Îles-dans-la-Mer |

| Textiles et Non-Tissés |

| Automobile et Transport |

| Mobilier et Literie |

| Construction et Matériaux de Construction |

| Produits d'Hygiène et Articles Médicaux à Usage Unique |

| Impression 3D et Composites |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Point de Fusion | ≤ 130 °C | |

| 131 - 160 °C | ||

| Supérieur à 160 °C | ||

| Par Type de Structure | Cœur-Gaine | |

| Côte-à-Côte | ||

| Îles-dans-la-Mer | ||

| Par Secteur d'Utilisation Final | Textiles et Non-Tissés | |

| Automobile et Transport | ||

| Mobilier et Literie | ||

| Construction et Matériaux de Construction | ||

| Produits d'Hygiène et Articles Médicaux à Usage Unique | ||

| Impression 3D et Composites | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le CAGR prévu pour les Fibres à Bas Point de Fusion entre 2026 et 2031 ?

Le marché devrait passer de 2,52 milliards USD en 2026 à 3,46 milliards USD d'ici 2031, reflétant un CAGR de 6,57 %.

Quelle région détient la plus grande demande de Fibres à Bas Point de Fusion ?

L'Asie-Pacifique représentait 51,37 % des revenus de 2025 et demeure la région en expansion la plus rapide, enregistrant un CAGR de 6,77 % de 2026 à 2031.

Quel segment par point de fusion domine les ventes de Fibres à Bas Point de Fusion ?

Les grades dans la plage 131-160 °C détenaient 46,02 % de la part en 2025 car ils équilibrent la facilité de traitement et la stabilité.

Pourquoi les produits d'hygiène et les articles médicaux à usage unique constituent-ils un domaine de croissance clé ?

Le vieillissement des populations au Japon et en Corée du Sud et les normes de sécurité post-pandémiques stimulent un CAGR de 7,02 % dans ce segment de 2026 à 2031.

Dernière mise à jour de la page le: