Taille et part du marché des fibres de basalte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

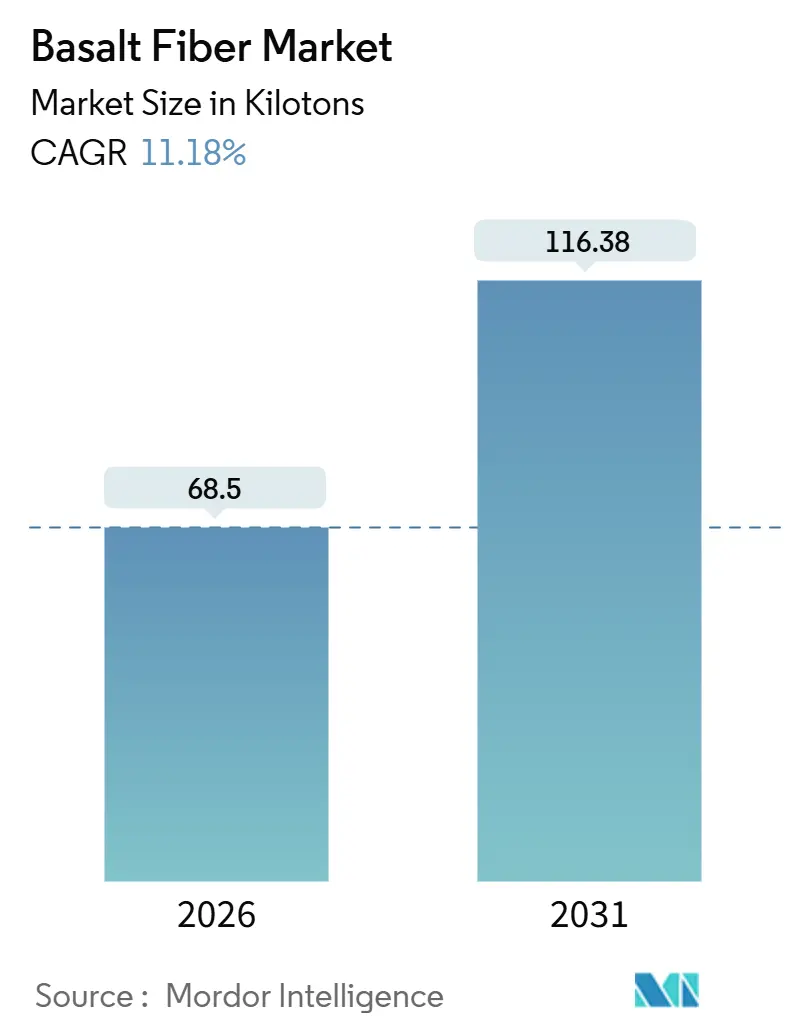

| Volume du Marché (2026) | 68.5 kilotonnes |

| Volume du Marché (2031) | 116.38 kilotonnes |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres de basalte par Mordor Intelligence

La taille du marché des fibres de basalte est estimée à 68,5 kilotonnes en 2026, et devrait atteindre 116,38 kilotonnes d'ici 2031, à un CAGR de 11,18 % durant la période de prévision (2026-2031). Cette progression est liée aux programmes de décarbonation des infrastructures, à la construction de parcs éoliens en mer et aux mandats d'allègement des véhicules qui valorisent la résistance supérieure des fibres de basalte à la corrosion et à la chaleur. Les producteurs mondiaux augmentent leur capacité pour répondre à la demande de rovings continus destinés aux pales d'éoliennes et aux panneaux de carrosserie automobile, tandis que les formats de fibres discontinues pour les mélanges de béton et l'isolation gagnent du terrain. La reconnaissance réglementaire dans les principaux codes, associée à un examen accru des coûts du cycle de vie, comprime la courbe d'adoption. L'intensification de la concurrence et les premières homologations techniques signalent une phase charnière pour le marché des fibres de basalte au cours des cinq prochaines années.

Points clés du rapport

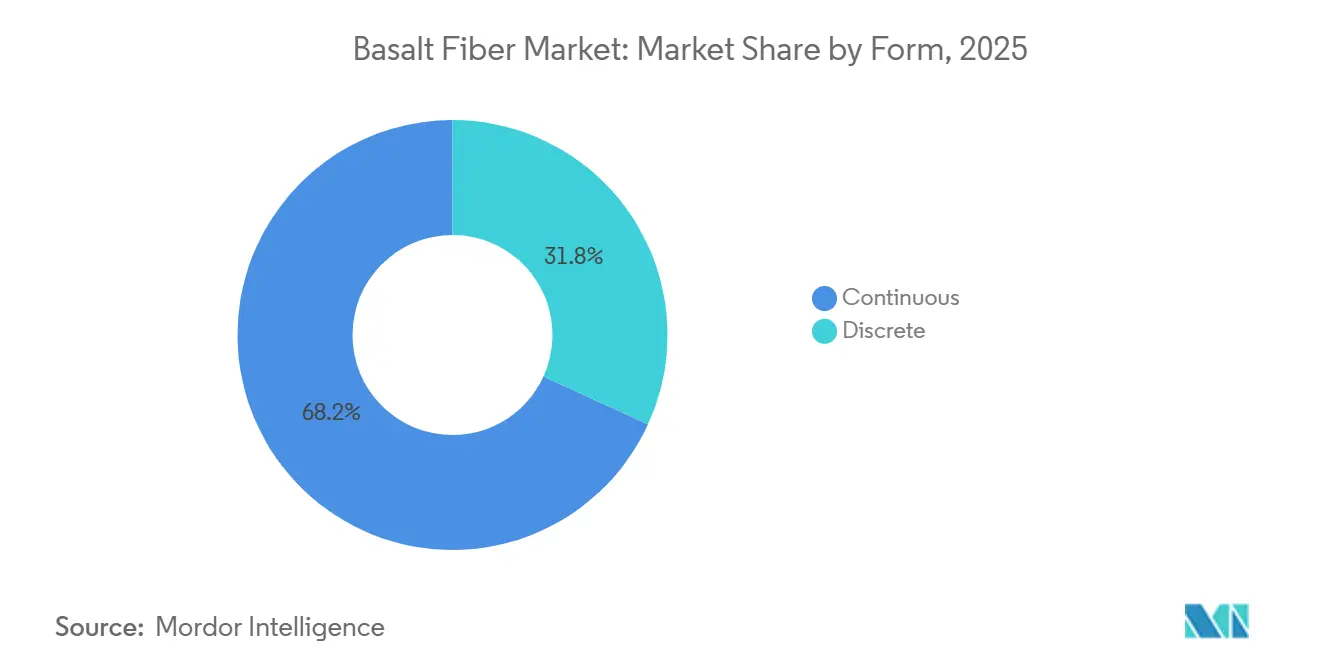

- Par forme, les fibres continues ont capté 68,18 % de la part du marché des fibres de basalte en 2025 ; les fibres discontinues devraient afficher un CAGR de 13,28 % jusqu'en 2031.

- Par usage, les composites représentaient 72,65 % de la taille du marché des fibres de basalte en 2025, tandis que les non-composites sont en voie d'atteindre un CAGR de 13,94 % jusqu'en 2031.

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient 46,89 % de la taille du marché des fibres de basalte en 2025, tandis que les applications énergétiques devraient se développer à un CAGR de 14,26 %.

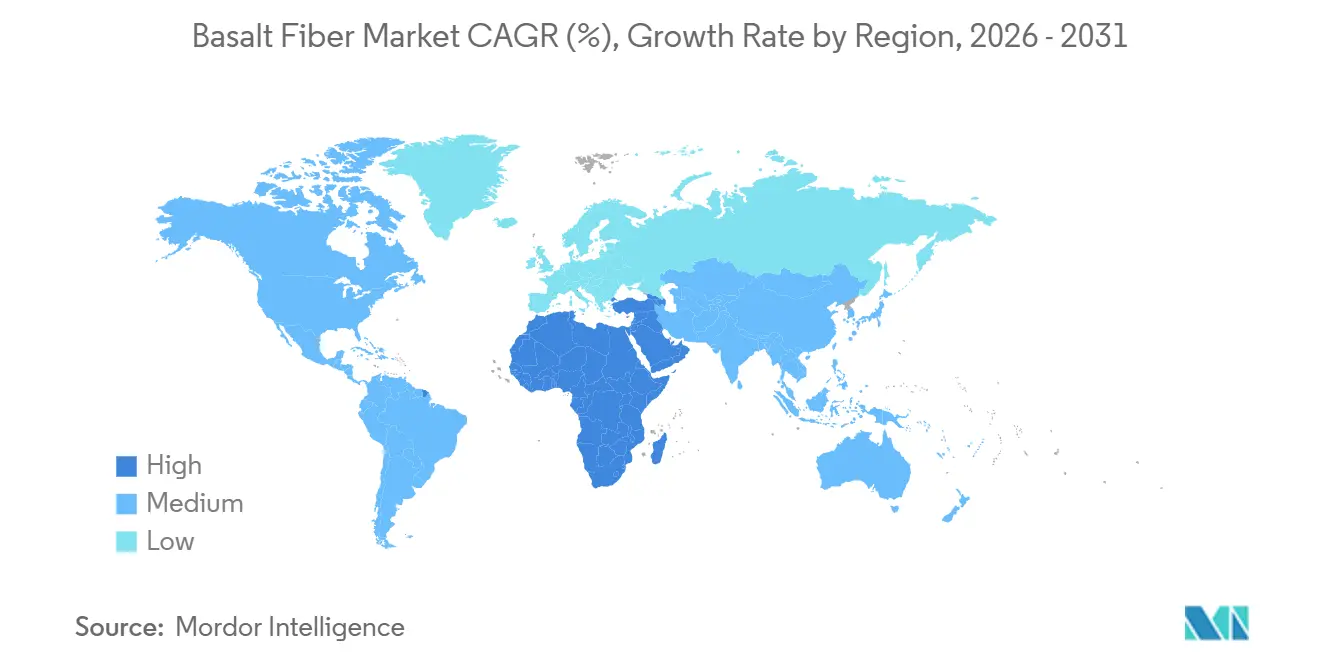

- Par région, l'Asie-Pacifique était en tête avec une part de revenus de 48,75 % en 2025 ; la région Moyen-Orient et Afrique devrait progresser à un CAGR de 15,52 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des fibres de basalte

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Les mandats européens de neutralité carbone accélèrent l'adoption des armatures en basalte | +2.8% | Europe, avec des répercussions sur l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Le développement des parcs éoliens en mer requiert des tissus résistants à la chaleur | +3.1% | Mondial, concentré en Europe, en Asie-Pacifique et dans les zones offshore d'Amérique du Nord | Long terme (≥ 4 ans) |

| La feuille de route d'allègement des véhicules dans plusieurs pays favorise l'utilisation des fibres de basalte | +2.2% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| L'expansion de la dessalement dans les pays du CCG stimule les pipelines en polymère renforcé de fibres de basalte | +1.9% | Moyen-Orient et Afrique, avec adoption dans les pôles de dessalement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les plateformes GNL nécessitant des renforts tolérants aux conditions cryogéniques | +1.6% | Mondial, concentré dans les terminaux d'exportation GNL d'Asie-Pacifique et du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats européens de neutralité carbone accélèrent l'adoption des armatures en basalte

La révision de la loi européenne sur les industries à zéro émission nette contraint les maîtres d'ouvrage à adopter des renforts à faible potentiel de réchauffement global (PRG), plaçant les armatures en basalte sur les listes de spécifications pour les tabliers de ponts et les ouvrages de protection côtière. Des résistances à la traction de 800 à 1 200 MPa et une résistance à la corrosion triple de celle de l'acier prolongent la durée de service à 100 ans dans les environnements riches en chlorures. La norme EN 13706 fait désormais référence au basalte, comblant les lacunes réglementaires antérieures[1]Comité européen de normalisation, "EN 13706 : Renforcement en polymère renforcé de fibres," cen.eu. La France et l'Allemagne expérimentent les armatures en basalte dans les rechargements de tabliers de ponts et les infrastructures côtières, où la pénétration des chlorures a historiquement nécessité le remplacement de l'acier tous les 25 ans. Cette impulsion réglementaire comprime les délais de retour sur investissement des armatures en basalte à moins de 15 ans dans les applications fortement exposées, les rendant économiquement viables pour les budgets d'infrastructure publique contraints par les coûts de conformité à la neutralité carbone.

Le développement des parcs éoliens en mer requiert des tissus résistants à la chaleur

Les éoliennes de nouvelle génération de 15 MW nécessitent des longerons de pales capables de résister aux exothermes de polymérisation et aux impacts de foudre. Le basalte conserve sa résistance jusqu'à 650 °C, surpassant le verre E à 460 °C. Des résistances à la flexion d'environ 400 MPa supportent des envergures de pales de 120 mètres. Le guide de l'American Bureau of Shipping pour les éoliennes en mer flottantes cite la fibre de basalte comme renfort conforme pour les systèmes d'amarrage et de protection des câbles dynamiques, signalant une acceptation réglementaire qui accélérera l'adoption dans le pipeline de 80 gigawatts d'éoliennes en mer prévu pour la mer du Nord et la mer de Chine orientale à l'horizon 2030.

La feuille de route d'allègement des véhicules favorisant l'utilisation des fibres de basalte

Les politiques d'allègement des véhicules automobiles - notamment les normes américaines d'économie de carburant moyenne pour les entreprises (CAFE) et les limites d'émissions de CO₂ de l'Union européenne fixées à 95 grammes par kilomètre - incitent les équipementiers d'origine (OEM) à remplacer les composants en acier et en aluminium par des composites renforcés de fibres. La fibre de basalte offre un équilibre coût-performance entre la fibre de verre (résistance inférieure) et la fibre de carbone (coût dix fois plus élevé), la rendant viable pour les pièces semi-structurelles telles que les boucliers de soubassement, les boîtiers de batteries et les panneaux intérieurs. Les essais du Fraunhofer ont démontré une réduction de poids de 30 % dans les pièces thermoplastiques tout en satisfaisant aux normes de résistance aux chocs. Les règles américaines CAFE et la limite européenne de 95 g/km intensifient cette évolution, tandis que l'objectif chinois en matière de véhicules à énergie nouvelle (VEN) stimule l'expansion des capacités locales.

L'expansion de la dessalement dans les pays du CCG stimule les pipelines en polymère renforcé de fibres de basalte

L'Arabie saoudite et les Émirats arabes unis augmentent leur capacité de dessalement de plus de 5 millions de mètres cubes par jour à l'horizon 2030, et les cahiers des charges des appels d'offres imposent de plus en plus des pipelines en polymère renforcé de fibres de basalte (PRF) pour les systèmes de rejet de saumure et d'admission d'eau de mer, afin d'éliminer les défaillances par corrosion qui affectent l'acier et le plastique renforcé de verre (PRV) dans les environnements hypersalins. Des études de terrain ont enregistré une perte en cisaillement interlaminaire de seulement 18 à 25 % sur 7,5 ans, contre 35 à 45 % pour le verre E. Les directives d'approvisionnement publiées par l'Autorité saoudienne de l'eau élèvent le basalte au statut de matériau préférentiel.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Disponibilité facile des substituts | -2.4% | Mondial, notamment dans les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité du fret du minerai de basalte | -1.3% | Mondial, aiguë pour les producteurs éloignés des carrières russes, ukrainiennes et chinoises | Moyen terme (2 à 4 ans) |

| Usure abrasive des équipements de traitement augmentant les charges d'exploitation (OPEX) | -1.1% | Mondial, concentré dans les régions dotées d'infrastructures de production vieillissantes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité facile des substituts

La fibre de verre conserve un avantage de coût de 1 à 10 par rapport à la fibre de basalte dans les applications non critiques en termes de performance, telles que les composites à usage général et l'isolation, limitant la pénétration du basalte dans le marché mondial de la fibre de verre de 7 millions de tonnes par an. La fibre de verre E coûte environ 2 à 3 USD par kilogramme, tandis que la fibre de basalte se situe entre 20 et 30 USD par kilogramme, une prime justifiée uniquement lorsque la stabilité thermique, la résistance à la corrosion ou les performances cryogéniques sont requises. La fibre de carbone, dont le prix est comparable à celui du basalte, offre une résistance spécifique supérieure de 30 % pour l'aérospatiale. L'armature en acier détient encore 95 % de part dans le renforcement du béton, grâce aux codes bien établis et à la familiarité des installateurs, freinant l'adoption du basalte dans les régions sensibles aux prix.

Volatilité du fret du minerai de basalte

La production de fibres de basalte est concentrée près des carrières en Russie (Kamenny Vek), en Ukraine (ARMBAS) et en Chine (Zhejiang, Jilin), et la volatilité des tarifs de fret pour le minerai de basalte en vrac peut faire varier les coûts d'exploitation de 15 à 25 % par an, comprimant les marges des producteurs desservant des marchés éloignés. Le minerai de basalte est une marchandise à faible valeur et à grand volume ; les coûts d'expédition de la Russie vers l'Europe occidentale peuvent dépasser 50 USD par tonne lorsque les tarifs de l'indice Baltic Dry augmentent fortement, doublant effectivement le coût livré de la matière première et érodant la compétitivité-prix de la fibre de basalte par rapport à la fibre de verre produite localement[2]Baltic Exchange, "Rapport sur le marché des vraquiers secs 2025," balticexchange.com. Les perturbations sur la route de la mer Rouge en 2024-2025 ont augmenté le fret de 40 %, comprimant les marges des producteurs dépendants des importations et favorisant les fournisseurs asiatiques intégrés verticalement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les fibres continues dominent, les fibres discontinues progressent dans le béton

Les rovings continus ont contrôlé 68,18 % du volume en 2025, car les pales d'éoliennes et les panneaux de carrosserie automobile requièrent une résistance unidirectionnelle supérieure à 4 800 MPa. Le volume de fibres discontinues s'élargira à un CAGR de 13,28 % jusqu'en 2031. La taille du marché des fibres de basalte pour les formats discontinus est en voie de dépasser 30 kilotonnes d'ici 2031, portée par les mélanges de béton prêt à l'emploi qui réduisent la main-d'œuvre sur site. Les essais montrent qu'un ajout de 1 % de fibres discontinues augmente la résistance à la flexion de 25 % et réduit la largeur des fissures de 40 % sous charge sismique. Les fabricants de fibres continues se diversifient dans les grilles de fibres pour les revêtements de tunnels afin de défendre leur part de marché.

Les maîtres d'ouvrage en Asie-Pacifique et au Moyen-Orient privilégient les mélanges discontinus car ils se coulent plus rapidement et répondent à des codes de durabilité plus stricts. L'American Concrete Institute propose désormais des directives de conception pour les renforts en basalte continus et discontinus, comblant les lacunes techniques. Les fournisseurs de fibres continues tirent parti des économies d'échelle en produisant des filaments de 6 à 13 µm adaptés aux applications aérospatiales haut de gamme et aux pièces automobiles premium. À mesure que les codes de construction évoluent, la part de marché des fibres de basalte dans les formats discontinus continuera d'augmenter malgré la base bien établie des fibres continues.

Par usage : les composites en tête, les non-composites en forte hausse dans les infrastructures

Les composites ont absorbé 72,65 % de la demande en 2025, les stratifiés époxy et vinylester dominant les constructions dans les secteurs éolien, automobile et maritime. La part des composites dans la taille du marché des fibres de basalte est prévue d'atteindre 85 kilotonnes d'ici 2031, mais les non-composites dépasseront ce rythme de croissance à un CAGR de 13,94 %. Un cisaillement interfacial supérieur de 40 MPa permet des stratifiés plus minces et des économies de poids de 10 à 15 %.

Les armatures en basalte, les nattes d'isolation et les tissus de filtration sont à l'avant-garde de l'adoption des non-composites. La validation du Département des transports de Floride a ouvert les projets routiers américains, et les enveloppes de chaudières remplacent la fibre céramique pour satisfaire aux règles de sécurité au travail plus strictes. Le programme ARPA-I de ponts de l'Université du Maine vise une réduction de 30 % du temps de construction, signalant de futures évolutions des codes. Les composites restent des piliers de croissance, mais les mandats d'infrastructure maintiendront les non-composites à l'avant-garde de la demande incrémentale pour le marché des fibres de basalte.

Par secteur d'utilisation finale : la construction en tête, l'énergie s'accélère

La construction a consommé 46,89 % du volume en 2025, ancrée par les tabliers de ponts, les ouvrages de protection côtière et les parkings nécessitant des durées de vie de l'ordre du siècle. Les applications énergétiques progresseront à un CAGR de 14,26 % jusqu'en 2031, avec les éoliennes de 15 MW et les terminaux GNL qui déploient le basalte pour des conditions de températures extrêmes. Les équipementiers automobiles adoptent le basalte pour les boîtiers de batteries et les boucliers de soubassement, réduisant le poids de 30 % tout en respectant les normes de résistance aux chocs.

Les utilisateurs industriels se tournent vers l'isolation en basalte pour les chaudières et les canalisations pétrochimiques pour des raisons de sécurité incendie, tandis que les marques d'équipements sportifs intègrent des hybrides basalte-carbone de gamme intermédiaire pour réduire les coûts sans perte de performance. L'essor de l'énergie dans l'éolien en mer et le GNL sous-tend la croissance la plus rapide, consolidant une base de demande diversifiée sur l'ensemble du marché des fibres de basalte.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 48,75 % du volume en 2025. La Chine se distingue grâce à l'usine d'une capacité de 20 000 tonnes par an de Hengdian Group Holdings Limited et aux lignes supplémentaires de fours à cuves depuis 2019. Le Japon et la Corée du Sud appliquent le basalte dans les rénovations côtières, et la dynamique d'infrastructure de l'Inde, évaluée à 1 400 milliards USD, stimule la demande en armatures. La proximité du minerai et les coûts de main-d'œuvre plus bas maintiennent la compétitivité des prix régionaux.

Le Moyen-Orient et l'Afrique, progressant à un CAGR de 15,52 % jusqu'en 2031, bénéficieront des investissements dans le dessalement et le GNL. Saudi Aramco inscrit le polymère renforcé de fibres de basalte dans ses directives pour les services corrosifs. Les modernisations des mines sud-africaines et les mégaprojets du CCG allongent le carnet de commandes, consolidant la région comme le cluster à la croissance la plus rapide du marché des fibres de basalte.

L'Amérique du Nord s'appuie sur la loi sur les infrastructures de 1 200 milliards USD, avec les travaux ARPA-I de l'Université du Maine visant à mettre à jour les codes AASHTO. Le Canada déploie le basalte dans les constructions arctiques, et le Mexique l'intègre dans les boîtiers de batteries pour véhicules électriques. Les normes EN 13706 européennes et les mandats de neutralité carbone stimulent les rénovations côtières et parasismiques. L'Amérique du Sud gagne en dynamisme grâce aux réparations de barrages hydroélectriques au Brésil et aux silos à grains en Argentine, bien que les coûts d'importation freinent l'adoption.

Paysage concurrentiel

Le marché des fibres de basalte est modérément consolidé. Kamenny Vek est en tête des capacités mondiales, tandis que Zhejiang Shijin, Jilin Tongxin et Hengdian Group Holdings Limited fournissent plus de la moitié de la demande en Asie-Pacifique. Les acteurs européens tels que Basaltex et Deutsche Basalt Faser GmbH étendent leurs usines régionales pour réduire le fret et proposer des services d'ingénierie des applications. Des entrants plus petits au Moyen-Orient, notamment Arab Basalt Fiber et Sudaglass Fiber Technology, visent à décrocher des contrats d'approvisionnement à long terme pour le dessalement et le GNL.

Leaders du secteur des fibres de basalte

Kamenny Vek

Technobasalt Invest

Zhejiang Shijin Basalt Fiber Co., Ltd.

Sudaglass Fiber Technology

Mafic SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Rock Fiber Inc. et ReforceTech Ltd. ont créé ReforceTech Americas, une coentreprise visant à fournir des composites renforcés de fibres respectueux de l'environnement et à haute performance pour le secteur de la construction. Cette initiative vise à réduire la dépendance à l'acier et les émissions de carbone, en proposant MiniBars, un produit à base de fibres de basalte.

- Octobre 2024 : Basanite Industries, LLC, s'est vu attribuer le brevet américain n° 12 024 885 B2 par l'Office américain des brevets et des marques (USPTO). Ce brevet protège l'armature composite innovante en fibre de basalte BasaFlex de Basanite et son procédé de fabrication exclusif.

Portée du rapport mondial sur le marché des fibres de basalte

Le basalte est une roche ignée, et la fibre de basalte est produite à l'aide d'un haut fourneau par fusion de roches volcaniques. Elle présente une résistance supérieure à l'abrasion et aux températures élevées, et est largement utilisée comme composite structurel.

Le marché des fibres de basalte est segmenté par forme, usage, secteur d'utilisation finale et géographie. Par forme, le marché est segmenté en continu et discontinu ; par usage, le marché est segmenté en composites et non-composites ; et par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, industriel, maritime, industrie de l'énergie et autre (sports, industrie chimique et industrie pétrolière). Le rapport offre la taille du marché et des prévisions pour 15 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions sont basées sur le volume (tonnes) pour tous les segments susmentionnés.

| Continues |

| Discontinues |

| Composites |

| Non-composites |

| Bâtiment et construction |

| Automobile |

| Industriel |

| Maritime |

| Industrie de l'énergie |

| Autre (sports, industrie chimique, industrie pétrolière) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Continues | |

| Discontinues | ||

| Par usage | Composites | |

| Non-composites | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile | ||

| Industriel | ||

| Maritime | ||

| Industrie de l'énergie | ||

| Autre (sports, industrie chimique, industrie pétrolière) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des fibres de basalte d'ici 2031 ?

La taille du marché des fibres de basalte est prévue d'atteindre 116,38 kilotonnes d'ici 2031 à un CAGR de 11,18 %.

Quel secteur d'utilisation finale enregistrera la croissance la plus rapide jusqu'en 2031 ?

Quel secteur d'utilisation finale enregistrera la croissance la plus rapide jusqu'en 2031 ?

Comment la fibre de basalte se compare-t-elle au verre E dans les applications à haute température ?

Comment la fibre de basalte se compare-t-elle au verre E dans les applications à haute température ?

Pourquoi l'Asie-Pacifique domine-t-elle la production de fibres de basalte ?

La région combine d'abondants gisements de minerai, des usines à grande échelle telles que la ligne de 20 000 tonnes par an de Hengdian Group Holdings Limited, et la proximité des clients dans les secteurs de la construction et de l'automobile.

Quel changement réglementaire accélère l'adoption des armatures en basalte en Europe ?

Quel changement réglementaire accélère l'adoption des armatures en basalte en Europe ?

Dernière mise à jour de la page le: