Taille et part du marché des fibres lyocell

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres lyocell par Mordor Intelligence

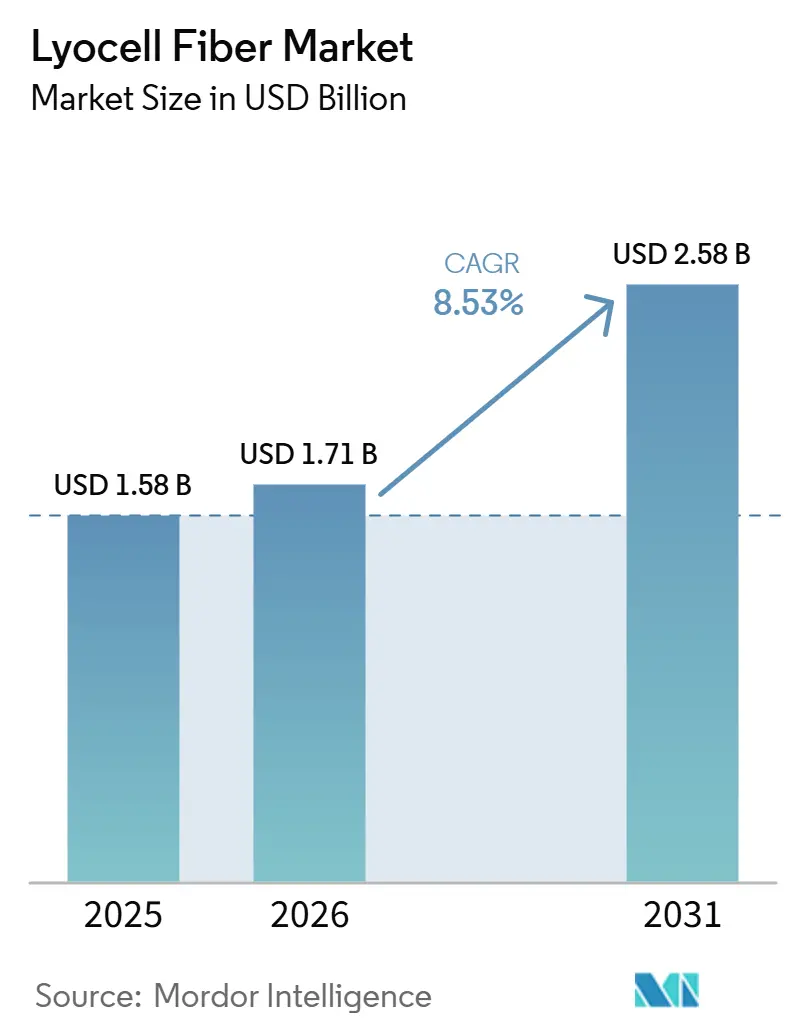

La taille du marché des fibres lyocell devrait passer de 1,58 milliard USD en 2025 à 1,71 milliard USD en 2026, pour atteindre 2,58 milliards USD d'ici 2031, avec un TCAC de 8,53 % sur la période 2026-2031. La demande est en hausse alors que les marques de mode et d'hygiène abandonnent les synthétiques à base de pétrole et le coton à forte consommation d'eau au profit des fibres cellulosiques en boucle fermée. Parallèlement, les réglementations sur les taxes carbone aux frontières et les dispositifs de responsabilité élargie des producteurs offrent des incitations financières à l'adoption de matériaux à faible impact environnemental. Les fibres lyocell courtes continuent de dominer en volume, mais les grades filamentaires connaissent une croissance rapide, car les vêtements de sport, les non-tissés médicaux et les applications techniques exigent une gestion de l'humidité et une résistance à la traction élevée. L'Asie-Pacifique reste le leader en termes de capacité et d'exportations grâce à d'importants investissements en Chine, tandis que l'Europe et l'Amérique du Nord stimulent la demande haut de gamme grâce à des normes de durabilité strictes. Les producteurs qui intègrent l'échelle, les opérations verticales de pâte à papier et les technologies de recyclage avancées réalisent des avantages en termes de coûts et des marges plus solides.

Principaux enseignements du rapport

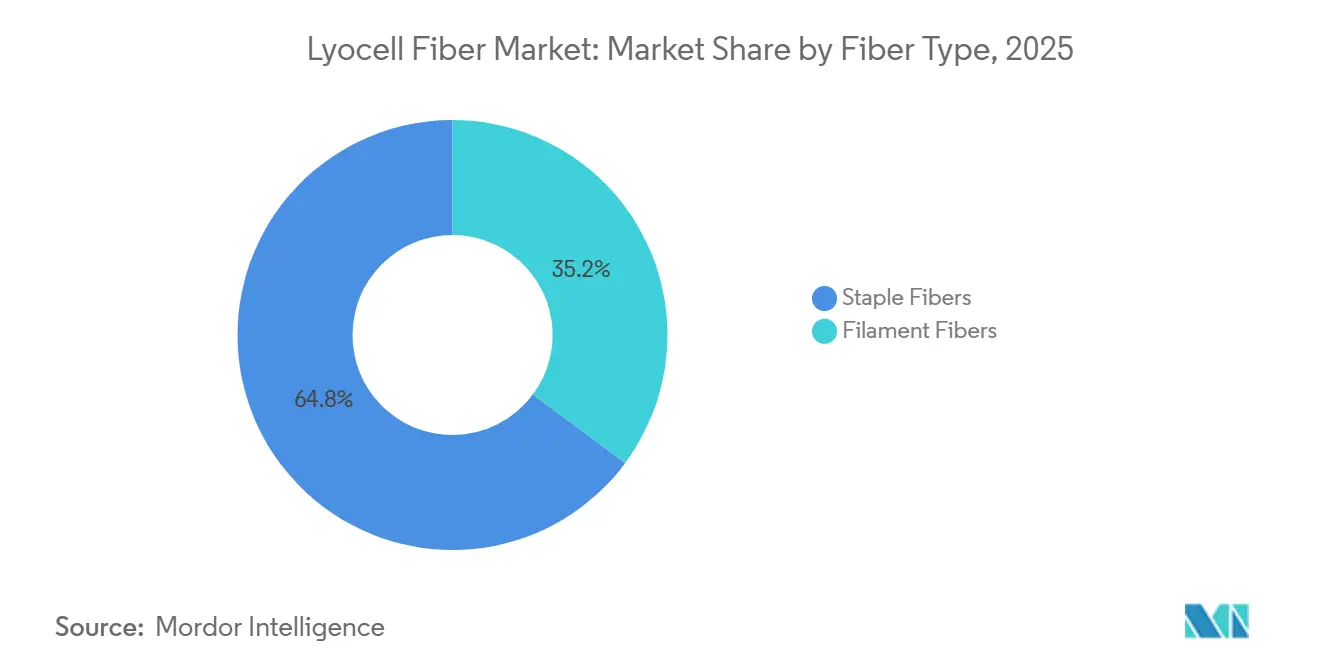

- Par type de fibre, les fibres courtes représentaient 64,84 % de la part du marché des fibres lyocell en 2025, tandis que les fibres filamentaires devraient croître à un TCAC de 9,02 % jusqu'en 2031.

- Par type de procédé, le lyocell conventionnel représentait 78,78 % de la part du marché des fibres lyocell en 2025, tandis que le lyocell en boucle fermée/nouvelle génération progresse à un TCAC de 9,30 % jusqu'en 2031.

- Par application, l'habillement était en tête avec 59,68 % de la part du marché des fibres lyocell en 2025, tandis que les produits médicaux et d'hygiène devraient afficher la croissance la plus rapide avec un TCAC de 9,80 % jusqu'en 2031.

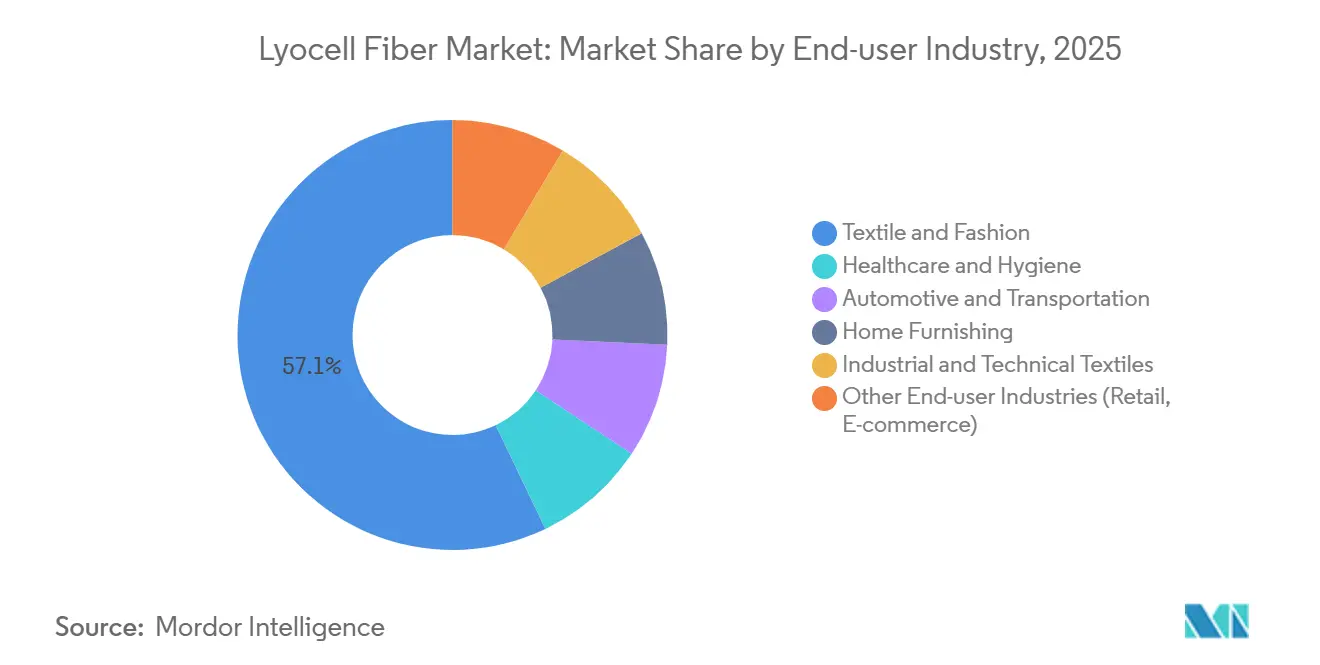

- Par secteur d'utilisation finale, le textile et la mode étaient en tête avec 57,11 % de la part du marché des fibres lyocell en 2025, tandis que la santé et l'hygiène devraient afficher la croissance la plus rapide avec un TCAC de 10,03 % jusqu'en 2031.

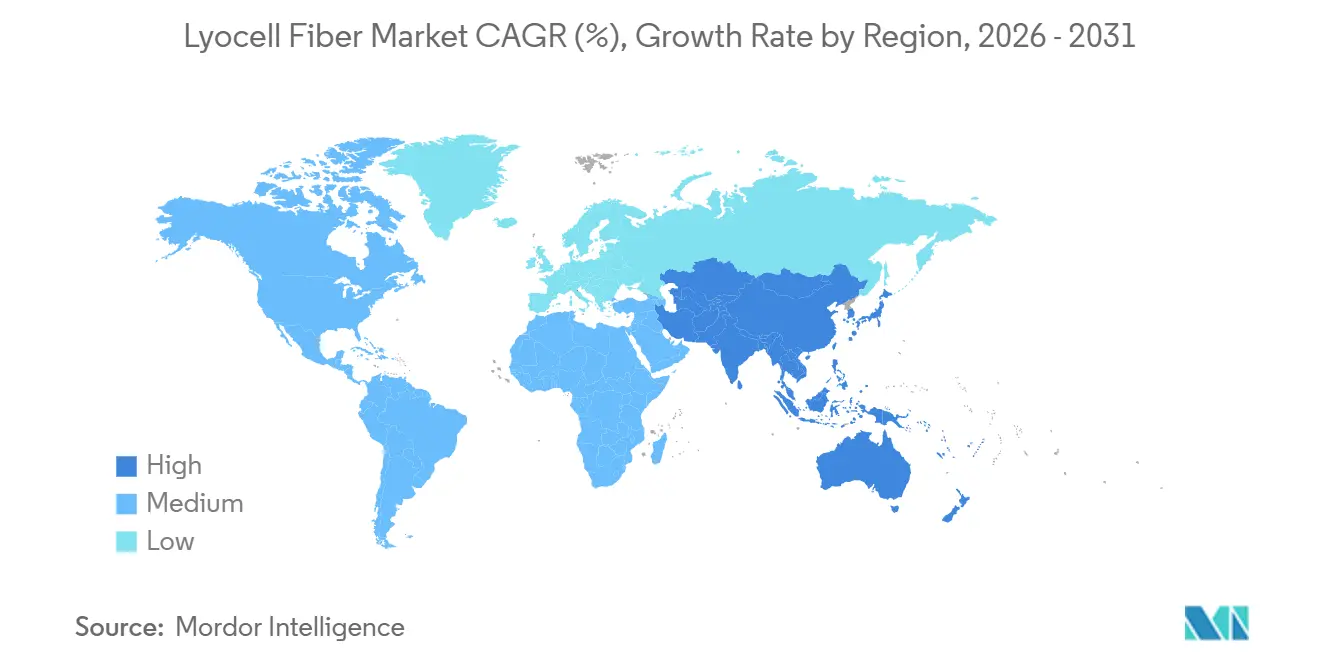

- Par géographie, l'Asie-Pacifique représentait 45,59 % de la part du marché des fibres lyocell en 2025 et est en bonne voie pour un TCAC de 9,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fibres lyocell

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de fibres durables et biodégradables | +1.8% | Mondial, avec une adoption maximale en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans l'habillement et les textiles de maison | +1.5% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des collections écoresponsables par les marques de mode | +1.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Haute absorption d'humidité et résistance permettant les vêtements de performance | +0.9% | Amérique du Nord et Europe pour les vêtements de sport ; Asie-Pacifique pour les textiles techniques | Moyen terme (2-4 ans) |

| Taxes carbone aux frontières accélérant l'adoption des fibres à faible impact | +1.0% | Europe (mise en œuvre du MACF) ; débordement potentiel vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Flux de recyclage chimique textile à textile favorisant le lyocell | +1.3% | Europe et Chine en tête ; Amérique du Nord émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de fibres durables et biodégradables

Les marques promeuvent de plus en plus le lyocell comme substitut au polyester, en privilégiant sa biodégradabilité et son empreinte carbone réduite par rapport aux considérations de coût. Les grands distributeurs mondiaux se sont engagés à passer à 100 % de fibres préférées d'ici 2030, avec des collections maison lancées en 2025-2026, intégrant des déchets de coton récupérés mécaniquement avec du lyocell vierge pour atteindre les objectifs d'économie circulaire. Des études de laboratoire indépendantes publiées en 2025 ont révélé que les non-tissés 100 % lyocell se désintégraient à 83 % en 35 jours dans des conditions aérobies en sol, atteignant une biodégradation complète en 55 jours, nettement plus rapide que l'acétate de cellulose et le polyester recyclé. La directive européenne sur les plastiques à usage unique stimule une demande constante de lingettes sans plastique, tandis que les analyses du cycle de vie montrent des émissions de CO₂ du berceau à la porte inférieures jusqu'à 42 % par rapport aux formulations spunlace traditionnelles. Ces développements établissent une base de demande stable, protégeant les volumes des fluctuations du marché de l'habillement.

Utilisation croissante dans l'habillement et les textiles de maison

L'habillement et la literie restent les plus grands consommateurs de lyocell, mais la demande se déplace des lins haut de gamme vers le denim grand public et les basiques décontractés. Un fil lyocell à effet slub, introduit en 2025, permet aux fabricants de denim de reproduire les textures irrégulières associées au coton tout en maintenant une gestion supérieure de l'humidité. Des collaborations entre fournisseurs d'élasthanne biosourcé et producteurs de lyocell ont abouti à des collections stretch actives présentées lors de grands salons professionnels fin 2025, signalant une adoption plus large dans l'athleisure. Les chaînes hôtelières spécifient des draps riches en lyocell pour améliorer le confort des clients, avec des audits internes faisant état d'une amélioration des taux d'occupation suite aux mises à niveau de la literie. La combinaison de confort, d'esthétique et de durabilité vérifiée permet au lyocell de pénétrer les catégories intermédiaires sensibles aux prix.

Haute absorption d'humidité et résistance permettant les vêtements de performance

La combinaison de résistance à la traction et de propriétés de transport de l'humidité du lyocell en fait une alternative viable au polyester et au nylon dans les vêtements de performance lorsqu'il est mélangé avec des biopolymères compatibles. En 2025, de nouveaux produits combinant du lyocell en filament continu avec des co-polyesters biodégradables ont été lancés, offrant extensibilité et reprise sans recourir au spandex à base de pétrole[1]Lenzing AG, "Portefeuille de produits – TENCEL," Lenzing, lenzing.com. Des tests en laboratoire ont confirmé que les non-tissés en lyocell égalent la résistance à la traction du polyester recyclé dans les structures aiguilletées, le thermocollage améliorant encore la consolidation. Le segment des vêtements de performance est stratégiquement important, car les consommateurs renouvellent leurs vêtements de sport plus fréquemment que leurs vêtements décontractés, stimulant la croissance des volumes et soutenant l'expansion du marché des fibres lyocell.

Taxes carbone aux frontières accélérant l'adoption des fibres à faible impact

Le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'Union européenne, dont l'application progressive a débuté en 2026, devrait inclure les textiles d'ici 2028, augmentant les coûts des importations de polyester alimenté au charbon. Des analyses de scénarios suggèrent que les taxes carbone pourraient augmenter les coûts à l'arrivée des tissus synthétiques à fortes émissions jusqu'à 25 %, réduisant leur compétitivité-prix. Les fournisseurs de lyocell mettent en avant des taux de récupération en boucle fermée dépassant 99,8 % et un recours croissant aux énergies renouvelables, positionnant la fibre comme prête pour le MACF[2]Commission européenne, "Le Mécanisme d'Ajustement Carbone aux Frontières expliqué," Europa, europa.eu. Les marques ayant d'importants approvisionnements en Asie augmentent déjà leurs commandes de lyocell pour atténuer les futurs coûts de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production plus élevés par rapport au coton et au polyester | -1.1% | Mondial, avec une pression aiguë sur les marchés Asie-Pacifique sensibles aux prix | Court terme (≤ 2 ans) |

| Processus complexe de récupération chimique et de fabrication | -0.6% | Marchés émergents manquant d'expertise technique ; impact limité dans les pôles établis | Moyen terme (2-4 ans) |

| Concurrence d'autres fibres cellulosiques régénérées | -0.5% | Asie-Pacifique et Europe où la capacité viscose/modal est élevée | Court terme (≤ 2 ans) |

| Approvisionnement volatile en pâte à dissoudre en raison de la demande des bioraffineries | -0.9% | Mondial, avec un impact aigu dans les régions dépendant de la pâte importée (Asie-Pacifique, Amérique du Nord) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production plus élevés par rapport au coton et au polyester

La création d'une installation lyocell sur site vierge nécessite un investissement d'environ 300 millions USD, soit le double du coût de la viscose et quatre fois celui du polyester sur une base par tonne. La nécessité de systèmes de récupération de solvants et de N-méthylmorpholine N-oxyde (NMMO) de haute pureté augmente les dépenses opérationnelles. De plus, les pics des prix de l'énergie en Europe ont érodé les marges, conduisant à l'insolvabilité d'une filature de fibres spéciales en 2024. Sans tarification carbone pour tenir compte des externalités environnementales, le lyocell peine à supplanter le polyester dans les segments sensibles aux prix, limitant sa pénétration à court terme sur le marché.

Processus complexe de récupération chimique et de fabrication

La production de lyocell nécessite une gestion précise des solvants pour atteindre des taux de récupération supérieurs à 99 % pour le NMMO. Les marchés émergents manquent souvent de l'expertise en ingénierie et des infrastructures de traitement des eaux usées nécessaires à des opérations sûres, augmentant les risques de conformité. L'investissement en capital élevé requis pour la technologie en boucle fermée dissuade les petits entrants, la plupart des expansions de capacité se produisant en Chine, où les capacités d'ingénierie et les incitations gouvernementales s'alignent pour soutenir la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : force des fibres courtes avec un potentiel émergent des filaments

Les fibres courtes représentaient 64,84 % de la part du marché des fibres lyocell en 2025, principalement en raison de leur compatibilité avec les systèmes de filature du coton et de leur large application dans l'habillement, la literie et les lingettes. Les fibres filamentaires devraient croître à un TCAC de 9,02 % jusqu'en 2031, dépassant les fibres courtes en termes de taux de croissance, car elles sont valorisées dans les vêtements de sport et les textiles techniques pour leur résistance au boulochage et leur brillance.

Les fibres courtes devraient maintenir leur leadership en termes de chiffre d'affaires, car les filatures peuvent les mélanger avec du coton ou du polyester recyclé sans nécessiter de nouveaux équipements. Cependant, le lyocell en filament continu commande des prix plus élevés dans l'habillement de luxe et les intérieurs automobiles, indiquant un glissement de valeur même si la croissance en tonnage reste plus lente. Les producteurs capables de fournir les deux formats peuvent maximiser la rentabilité et atténuer les risques associés à la marchandisation dans les grades de fibres courtes.

Par type de procédé : l'économie de la boucle fermée occupe le devant de la scène

Le lyocell conventionnel détenait une part de chiffre d'affaires de 78,78 % en 2025, tandis que le lyocell en boucle fermée ou nouvelle génération devrait croître à un TCAC de 9,30 % jusqu'en 2031. Les installations récupérant plus de 99,8 % des solvants réduisent les coûts opérationnels d'environ 10 % et fournissent des accréditations carbone faible vérifiées, les rendant préférées par les grandes marques d'habillement.

Le recyclage chimique intègre désormais 30 % de pâte recyclée dans les nouvelles lignes de production de lyocell, réduisant la demande de bois et s'alignant sur les quotas de contenu recyclé proposés en Europe. Les producteurs qui retardent l'investissement dans ces technologies risquent des pressions sur les marges, car les acheteurs préfèrent de plus en plus les filatures proposant des produits à contenu recyclé avec des chaînes d'approvisionnement traçables.

Par application : l'hygiène dépasse l'habillement

L'habillement représentait 59,68 % du chiffre d'affaires en 2025, mais les applications médicales et d'hygiène devraient croître à un TCAC de 9,80 % jusqu'en 2031. Les interdictions législatives sur les lingettes à base de plastique et la demande de fibres respectueuses de la peau poussent les filatures de non-tissés à adopter des mélanges de lyocell qui se dispersent dans les eaux usées et se biodégradent dans le sol.

Le marché des fibres lyocell dans les applications d'hygiène devrait croître régulièrement à mesure que les variantes « Dry » en fin denier gagnent du terrain dans les couches et les produits d'hygiène féminine. Bien que les applications d'habillement continuent de croître, leur rythme sera plus lent en raison de la compétitivité-coût du coton et de la domination du polyester dans les basiques de la fast fashion, sauf introduction de surtaxes carbone.

Par secteur d'utilisation finale : la santé et l'hygiène mènent la croissance

Le secteur du textile et de la mode détenait une part de marché de 57,11 % en 2025, mais les applications de santé et d'hygiène devraient croître à un TCAC de 10,03 % jusqu'en 2031. Les hôpitaux européens spécifient de plus en plus des draps et des lingettes biodégradables, tandis que des entreprises multinationales de biens de consommation ont introduit des lingettes pour bébés compostables en 2025 à base de mélanges de lyocell.

Les applications automobiles et industrielles se développent également, les équipementiers cherchant des matériaux plus légers et durables. Le marché des fibres lyocell pourrait bénéficier davantage si les fournisseurs obtiennent des certifications ignifuges et résistantes à l'abrasion, permettant l'accès à des contrats premium à long terme dans ces secteurs.

Analyse géographique

L'Asie-Pacifique dominait avec une part de 45,59 % en 2025 et devrait progresser à un TCAC de 9,67 % jusqu'en 2031. La Chine ajoute une usine de 600 000 tonnes par an, ce qui stimulera encore ses exportations. Les taux d'utilisation domestiques d'environ 85 % en 2024 indiquent une utilisation saine, tandis que la croissance des exportations de 48,7 % entre janvier et novembre 2025 met en évidence la compétitivité-coût par rapport aux filatures européennes.

L'Europe consomme du lyocell haut de gamme en raison de règles strictes d'écoconception, mais perd de la capacité de production après qu'une filature spécialisée allemande a annoncé sa fermeture d'ici mars 2026. Ce vide invite les fournisseurs asiatiques à capter la demande européenne à marges plus élevées, à condition qu'ils documentent de faibles empreintes carbone pour satisfaire les audits du MACF.

L'Amérique du Nord représente environ un quart de la consommation mondiale mais dépend fortement des importations. La loi californienne sur la responsabilité des producteurs, en vigueur à partir de juillet 2026, et les restrictions chimiques au niveau des États encouragent les détaillants à se tourner vers des fibres biodégradables, soutenant une croissance stable de la demande malgré une offre intérieure limitée.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent de petits marchés mais affichent un potentiel de croissance à deux chiffres. L'avantage de la matière première eucalyptus au Brésil pourrait attirer de futurs investissements en aval, tandis que les filatures turques intègrent du lyocell dans l'habillement orienté à l'exportation pour répondre aux exigences européennes en matière de durabilité.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient la majorité de la capacité mondiale en 2025, indiquant un marché modérément concentré. Cependant, les avancées technologiques entraînent des perturbations significatives. Les entreprises leaders poursuivent des projets à grande échelle pour réduire les coûts unitaires, tandis que les challengers se concentrent sur les matières premières recyclées et les solvants innovants.

Un grand producteur a mis en service deux lignes jumelles de 75 000 tonnes par an en 2025, portant sa capacité totale à 400 000 tonnes par an. Une autre entreprise a ouvert une filature de pâte à base de déchets de coton en 2024 et prévoit d'atteindre 60 000 tonnes par an d'ici 2027, dans le but de proposer du lyocell à contenu recyclé à des prix inférieurs aux grades de pâte vierge. L'acteur européen établi Lenzing se différencie par l'innovation produit, notamment des fils à effet slub pour le denim, des grades hydrophobes pour les couches, et en acquérant le contrôle majoritaire d'une entreprise de technologie cellulosique de nouvelle génération en 2026.

Les barrières à l'entrée augmentent en raison des exigences en capital élevées des usines en boucle fermée, qui nécessitent des systèmes sophistiqués de récupération de solvants et des investissements dépassant 300 millions USD. La hausse des coûts énergétiques et la concurrence des producteurs asiatiques à faibles coûts ont déjà conduit une filature spécialisée européenne à l'insolvabilité, suggérant une consolidation supplémentaire à mesure que les actifs inefficaces quittent le marché.

Leaders du secteur des fibres lyocell

Aditya Birla Yarn

Lenzing AG

Sateri

Tangshan Sanyou Xingda Chemical Fiber Co., Ltd.

Kelheim Fibres GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lenzing AG a étendu la production de fibres lyocell VEOCEL dans son installation de Prachinburi, en Thaïlande. Il s'agissait de la première instance de production de fibres de grade non-tissé en Asie, permettant la production de fibres de grade non-tissé spéciales spécifiquement pour le marché asiatique.

- Octobre 2025 : Lenzing AG a introduit le TENCEL Lyocell - HV100 avec la technologie Variocut, qui permettait des variations contrôlées de la longueur des fibres (10-28 mm) au sein de la balle. Cette variation délibérée produisait une texture unique et irrégulière similaire aux fibres naturelles telles que le coton ou le lin.

Portée du rapport mondial sur le marché des fibres lyocell

Le lyocell est une fibre cellulosique semi-synthétique durable produite à partir de pâte de bois, généralement d'eucalyptus, par un procédé de filage en solvant en boucle fermée qui minimise l'impact environnemental. Il est apprécié pour sa douceur, sa respirabilité, sa résistance et sa biodégradabilité, ce qui en fait un choix populaire pour les vêtements et la literie. Grâce à sa haute absorption d'humidité, le lyocell est souvent considéré comme une alternative écologique au coton ou à la rayonne conventionnelle.

Le marché des fibres lyocell est segmenté par type de fibre, type de procédé, application, secteur d'utilisation finale et géographie. Par type de fibre, le marché est segmenté en fibres courtes et fibres filamentaires. Par type de procédé, le marché est segmenté en lyocell conventionnel et lyocell en boucle fermée/nouvelle génération. Par application, le marché est segmenté en habillement, textiles de maison, produits médicaux et d'hygiène, industriel, et autres applications (emballage, soins personnels). Par secteur d'utilisation finale, le marché est segmenté en textile et mode, santé et hygiène, automobile et transport, ameublement, textiles industriels et techniques, et autres secteurs d'utilisation finale (commerce de détail, commerce électronique). Le rapport couvre également la taille du marché et les prévisions pour les fibres lyocell dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Fibres courtes |

| Fibres filamentaires |

| Lyocell conventionnel |

| Lyocell en boucle fermée/nouvelle génération |

| Habillement |

| Textiles de maison |

| Produits médicaux et d'hygiène |

| Industriel |

| Autres applications (emballage, soins personnels) |

| Textile et mode |

| Santé et hygiène |

| Automobile et transport |

| Ameublement |

| Textiles industriels et techniques |

| Autres secteurs d'utilisation finale (commerce de détail, commerce électronique) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fibre | Fibres courtes | |

| Fibres filamentaires | ||

| Par type de procédé | Lyocell conventionnel | |

| Lyocell en boucle fermée/nouvelle génération | ||

| Par application | Habillement | |

| Textiles de maison | ||

| Produits médicaux et d'hygiène | ||

| Industriel | ||

| Autres applications (emballage, soins personnels) | ||

| Par secteur d'utilisation finale | Textile et mode | |

| Santé et hygiène | ||

| Automobile et transport | ||

| Ameublement | ||

| Textiles industriels et techniques | ||

| Autres secteurs d'utilisation finale (commerce de détail, commerce électronique) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fibres lyocell ?

La taille du marché des fibres lyocell s'élève à 1,71 milliard USD en 2026 et devrait atteindre 2,58 milliards USD d'ici 2031.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Le secteur de la santé et de l'hygiène devrait se développer à un TCAC de 10,03 % de 2026 à 2031.

Pourquoi les fibres courtes ont-elles dominé le chiffre d'affaires en 2025 ?

Les fibres courtes s'intègrent facilement aux équipements de filature du coton existants, maintenant les coûts de conversion bas.

Comment les procédés en boucle fermée bénéficient-ils aux producteurs de lyocell ?

Ils récupèrent plus de 99,8 % du solvant, réduisent les coûts opérationnels d'environ 10 % et aident les marques à atteindre leurs objectifs d'économie circulaire.

Dernière mise à jour de la page le: