Taille et Part du Marché de l'Automatisation en Fin de Ligne et de la Gestion Intégrée des Caisses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.41 Milliards de dollars |

| Taille du Marché (2031) | 11.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

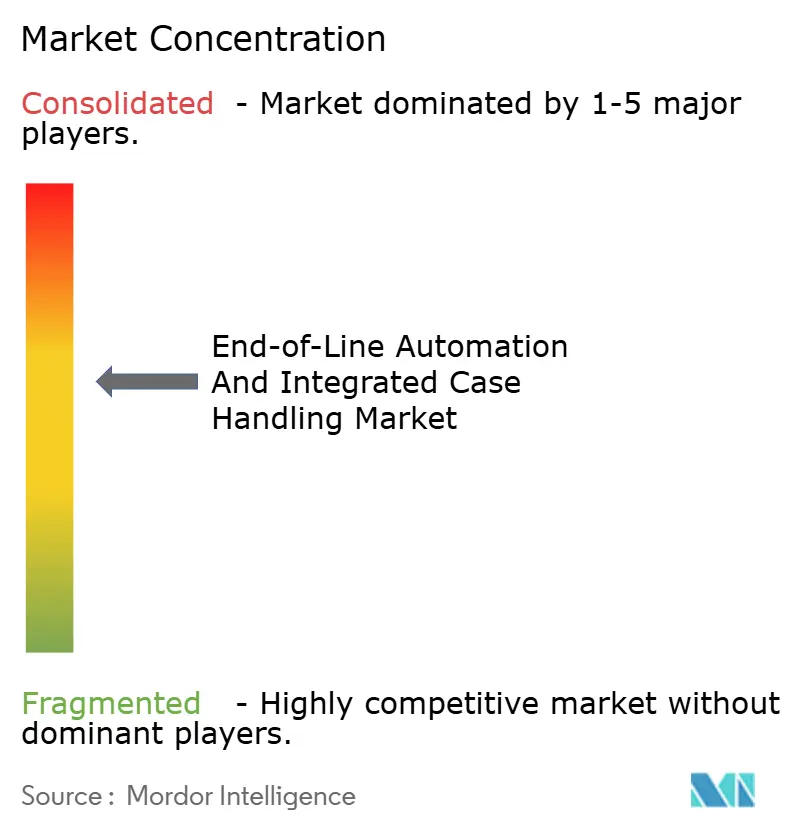

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation en Fin de Ligne et de la Gestion Intégrée des Caisses par Mordor Intelligence

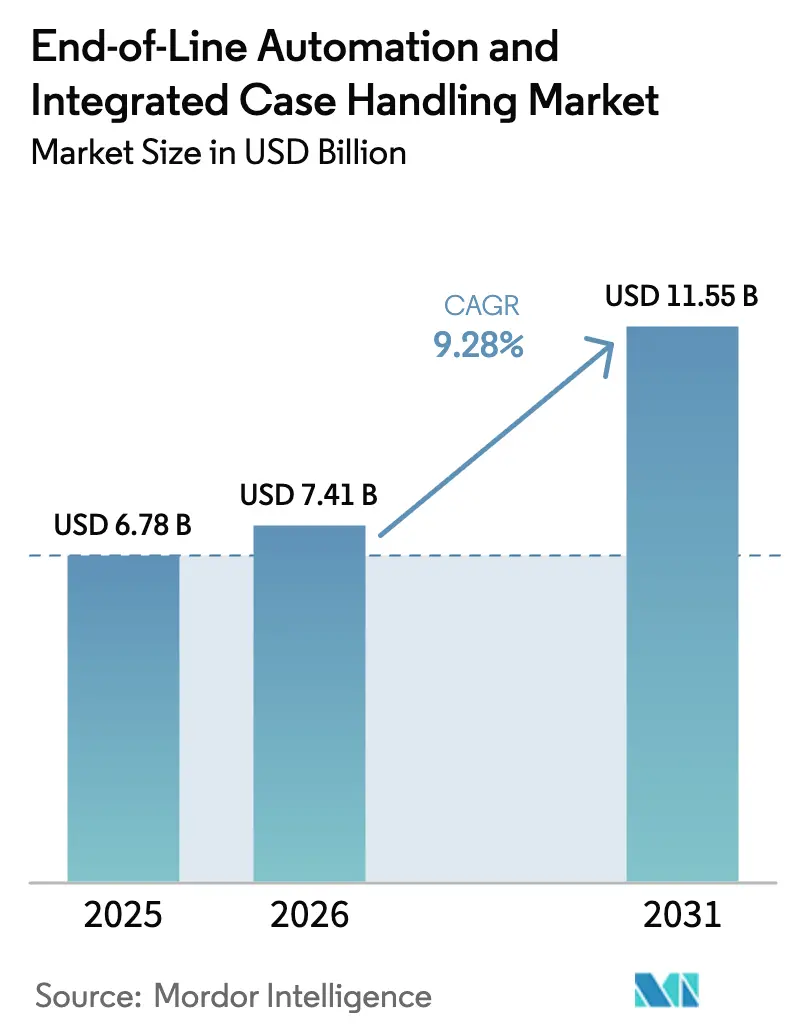

La taille du marché de l'automatisation en fin de ligne en 2026 est estimée à 7,41 milliards USD, en progression par rapport à la valeur de 2025 de 6,78 milliards USD, avec des projections pour 2031 affichant 11,55 milliards USD, soit une croissance à un CAGR de 9,28 % sur la période 2026-2031. Les récents cycles d'investissement indiquent que les fabricants passent de solutions ponctuelles à des lignes intégrées et centrées sur les données, qui établissent un équilibre entre la diversité des références et un débit élevé. La demande est soutenue par des marchés du travail tendus dans les entrepôts, l'expansion rapide des nœuds de traitement des commandes e-commerce et des attentes accrues en matière d'opérations 24h/24, 7j/7 sans intervention humaine. Les constructeurs d'équipements répondent avec des machines modulaires, des architectures logicielles ouvertes et des réseaux de capteurs omniprésents qui réduisent les temps d'arrêt imprévus. Les dépenses d'investissement restent les plus importantes dans les secteurs de l'alimentation, des boissons et des soins personnels ; cependant, les gains incrémentiels les plus rapides proviennent des détaillants omnicanaux qui modernisent des installations existantes pour tenir leurs promesses de livraison directe aux consommateurs.

Principaux Enseignements du Rapport

- Par type de solution, les remplisseuses de caisses ont capturé 26,12 % de la part du marché de l'automatisation en fin de ligne et de la gestion intégrée des caisses en 2025.

- Par niveau d'automatisation, la taille du marché de l'automatisation en fin de ligne et de la gestion intégrée des caisses pour les systèmes entièrement automatisés devrait croître à un CAGR de 11,76 % entre 2026 et 2031.

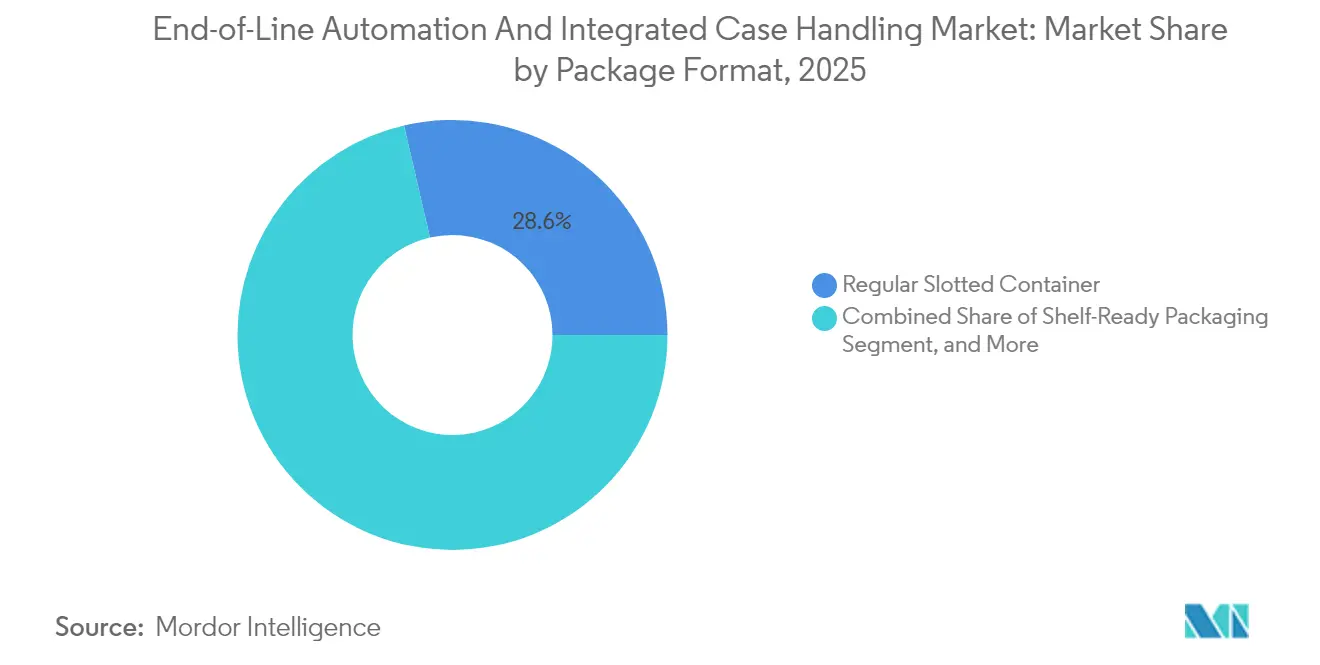

- Par format d'emballage, les conteneurs à fentes régulières ont capturé 28,62 % de la part du marché de l'automatisation en fin de ligne et de la gestion intégrée des caisses en 2025.

- Par secteur d'utilisation final, la taille du marché de l'automatisation en fin de ligne et de la gestion intégrée des caisses pour le e-commerce et la distribution devrait croître à un CAGR de 10,19 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a capturé 37,05 % de la part du marché de l'automatisation en fin de ligne et de la gestion intégrée des caisses en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Automatisation en Fin de Ligne et de la Gestion Intégrée des Caisses

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion de la Prolifération des Références Exigeant une Mise en Caisse Flexible | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption Croissante des Palettiseurs Robotisés Guidés par Vision | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers le E-Commerce Stimulant la Préparation de Commandes à Forte Diversité et Faible Volume | +1.9% | Mondial, gains précoces en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Pénurie de Main-d'Œuvre et Hausse des Salaires dans les Entrepôts | +2.3% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la Maintenance Prédictive Basée sur l'IoT pour Améliorer la Disponibilité | +1.0% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Obligations de Durabilité Poussant à la Réduction des Matériaux en Fin de Ligne | +0.8% | Europe en tête, suivie de l'Amérique du Nord et de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Prolifération des Références Exige une Mise en Caisse Flexible

Les entreprises de biens de consommation emballés signalent une croissance annuelle des références de près de 20 %, obligeant les opérateurs de lignes à traiter des empreintes, des poids et des exigences de protection très différents sans changements de format prolongés.[1]Packaging Strategies, "SKU Proliferation and Packaging Line Flexibility," packagingstrategies.com Les remplisseuses de caisses modernes à servomoteurs disposent désormais de réglages basés sur des recettes et d'échanges automatisés d'effecteurs terminaux, ce qui réduit les intervalles de changement de format de plusieurs heures à quelques minutes, rendant les séries de petits lots financièrement viables. Des systèmes de vision avancés alimentent des données dimensionnelles dans des planificateurs de mouvement pilotés par l'IA qui ajustent dynamiquement les schémas de regroupement. Les premiers adoptants voient le taux d'utilisation des lignes dépasser 85 % malgré la complexité des produits, validant l'automatisation flexible comme couverture contre la volatilité de la demande. Le retour sur investissement s'accélère lorsque la flexibilité évite la nécessité de lignes de conditionnement manuel parallèles.

La Pénurie de Main-d'Œuvre Accélère l'Adoption de l'Automatisation

Les taux de vacance dans les entrepôts dépassent 15 % dans les principaux hubs logistiques, tandis que l'inflation salariale a atteint 8 % en 2025, incitant les opérateurs à envisager des cellules de palettisation, de fermeture et d'emballage sous film étirable entièrement autonomes. Les zones de fin de ligne sans intervention humaine réduisent la dépendance aux heures supplémentaires et atténuent les responsabilités en matière de sécurité liées aux manutentions répétitives. Les fournisseurs d'automatisation signalent une forte augmentation des entreprises de taille intermédiaire adoptant la robotique après avoir calculé des retours sur investissement inférieurs à deux ans combinant des économies de main-d'œuvre, une réduction des indemnités d'accidents du travail et un meilleur rendement au premier passage. Même les entreprises hésitant à remanier des lignes entières installent des postes de conditionnement avec cobots lors des équipes de nuit pour stabiliser le débit sans primes de personnel.

Les Centres de Traitement des Commandes E-Commerce Stimulent l'Automatisation à Forte Diversité

Les canaux de vente directe aux consommateurs obligent les installations à expédier des milliers de configurations de commandes uniques chaque jour, contrairement aux charges palettes prévisibles de la distribution traditionnelle. Des logiciels et des systèmes de contrôle intégrés orchestrent l'érection des caisses, le remplissage des vides, l'étiquetage par impression et application, et la palettisation de caisses mixtes en un flux continu. La repriorisation des commandes en temps réel s'appuie sur des moteurs de planification par IA qui pondèrent les délais de remise aux transporteurs par rapport à l'état des machines, garantissant des fenêtres de livraison le jour même. Les opérations d'épicerie et d'électronique grand public signalent des gains de 30 % en précision des commandes après la transition d'équipements cloisonnés vers des couches de contrôle unifiées capables de rééquilibrer les charges de travail à la volée.

Les Palettiseurs Robotisés Guidés par Vision Transforment la Manutention

Les déploiements de palettiseurs robotisés à vision 3D augmentent de 35 % par an, les producteurs cherchant à éliminer la construction manuelle de palettes et à accommoder des charges de caisses mixtes. Des algorithmes d'apprentissage automatique génèrent des recettes d'empilement optimales pour les articles irréguliers ou fragiles, réduisant les événements d'instabilité de charge de 40 %. Les nouveaux palettiseurs cobots intègrent des scanners de sécurité embarqués, permettant aux travailleurs humains de réapprovisionner les intercalaires sans avoir besoin de clôtures. La capacité de la technologie à changer instantanément de schéma prend en charge les commandes de colis individuels pour le e-commerce, les variantes d'emballage saisonnières et les lots promotionnels dans la même empreinte, élargissant le marché adressable au-delà des monotypes à haut volume.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour les Lignes Personnalisées | -1.4% | Mondial, impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Manque de Techniciens Qualifiés pour les Projets d'Intégration Complexes | -1.1% | Mondial, pénuries les plus aiguës dans les économies développées | Moyen terme (2 à 4 ans) |

| Problèmes d'Interopérabilité entre les Composants d'Automatisation Anciens et Modernes | -0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Risques de Cybersécurité dans les Systèmes de Fin de Ligne Connectés | -0.6% | Mondial, plus élevé dans les secteurs critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Dépenses d'Investissement Initiales Élevées Freinent l'Adoption

Les cellules de fin de ligne personnalisées coûtent entre 500 000 USD et 5 millions USD et nécessitent souvent des renforcements de bâtiments, des mises à niveau des installations et des périodes de mise en service prolongées. Les PME avec des carnets de commandes volatils hésitent à s'engager, surtout lorsque les équipes financières exigent des retours sur investissement inférieurs à trois ans. Les producteurs pharmaceutiques et alimentaires font face à des frais supplémentaires de validation et de documentation qui doublent les coûts de base des systèmes. Des modèles de location et des offres en tant que service émergent, mais leur adoption reste lente en dehors de l'Amérique du Nord en raison de pratiques comptables averses au risque.

Le Manque de Techniciens Qualifiés Limite les Intégrations Complexes

Les sites existants s'appuient sur des automates programmables anciens, des réseaux de bus de terrain et des couches SCADA propriétaires avec lesquels les nouveaux robots doivent s'intégrer, mais le vivier de techniciens maîtrisant les deux générations se réduit. Les devis d'intégration dépassent régulièrement les coûts des projets sur site vierge de 30 %, les fournisseurs planifiant des spécialistes rares plusieurs mois à l'avance. Les entreprises disposant d'équipes de maintenance internes solides investissent dans des programmes de reconversion ; cependant, les lacunes dans les effectifs persistent, prolongeant les délais des projets et augmentant les coûts totaux d'installation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Logiciels Intégrés Catalysent la Transformation Numérique

Les remplisseuses de caisses ont contribué à hauteur de 26,12 % de la part du marché de l'automatisation en fin de ligne en 2025, soulignant leur position de principal éliminateur de goulots d'étranglement au sein des lignes à grande vitesse. Les palettiseurs se sont classés en deuxième position, les stratégies d'automatisation des entrepôts exigeant une qualité de charge constante. La taille du marché de l'automatisation en fin de ligne pour les logiciels et contrôles intégrés devrait augmenter de 1,42 milliard USD en 2025 à 2,82 milliards USD d'ici 2031, reflétant un CAGR de 12,14 % à mesure que les usines transitent vers des tableaux de bord unifiés qui surveillent l'efficacité globale des équipements. Les fournisseurs regroupent de plus en plus des modules d'analyse avancée qui signalent les micro-arrêts, augmentant la disponibilité jusqu'à 6 points de pourcentage. Sur l'horizon de prévision, les modèles d'IA déployés en périphérie passeront des alarmes descriptives aux séquences d'ajustement prescriptives qui accordent automatiquement les trajectoires des servomoteurs en temps réel.

Les équipements de second rang, tels que les fermeuses de caisses et les enrobeuses de palettes, restent essentiels pour répondre aux normes d'intégrité de charge des détaillants. La demande de systèmes d'inspection auxiliaires, notamment les unités de rayons X en ligne et les systèmes de détection de rabats par vision, s'étend parallèlement à mesure que les propriétaires de marques relèvent leurs seuils de qualité. Les producteurs attendent désormais des API ouvertes, permettant à ces périphériques de renvoyer des caractéristiques de qualité critiques vers des historiens centralisés, permettant des améliorations en boucle fermée sur l'ensemble du marché de l'automatisation en fin de ligne.

Par Niveau d'Automatisation : Les Lignes Entièrement Autonomes s'Accélèrent

Les configurations entièrement automatisées détenaient 53,74 % du marché de l'automatisation en fin de ligne en 2025 et croissent à un CAGR de 11,76 % à mesure que les opérateurs recherchent une production 24h/24, 7j/7 avec une supervision minimale. Les cellules sans intervention humaine employant des robots articulés, des déviateurs à servomoteurs et des convoyeurs intelligents affichent des métriques de temps moyen entre pannes supérieures à 5 000 heures après l'adoption de routines de maintenance basées sur l'état. Les alternatives semi-automatisées dominent encore les applications qui traitent du verre fragile ou des produits artisanaux, où la dextérité humaine produit des taux de défauts supérieurs.

L'appétit d'investissement pour la pleine autonomie est le plus fort dans les usines pharmaceutiques, de boissons et automobiles de premier rang qui calculent des économies combinées de main-d'œuvre et de rebuts dépassant 750 000 USD par an. La taille du marché de l'automatisation en fin de ligne associée aux lignes entièrement autonomes devrait augmenter de plus de 2,25 milliards USD entre 2026 et 2031, les consolidant comme choix par défaut dans les nouveaux plans d'usines. Les intégrateurs proposent désormais des simulations de jumeaux numériques avec chaque offre, donnant aux équipes financières une clarté sur le débit sous des mélanges de références variables avant les décisions d'investissement.

Par Format d'Emballage : Les Conceptions Prêtes pour le Rayon Gagnent du Terrain

Les conteneurs à fentes régulières ont dominé le marché, représentant 28,62 % des revenus en 2025, en raison de leur rentabilité et de leur compatibilité avec les machines d'érection et de fermeture établies. La taille du marché de l'automatisation en fin de ligne associée à l'emballage prêt pour le rayon devrait croître à un CAGR de 10,93 %, portée par les chaînes de distribution imposant des cycles de réapprovisionnement des rayons plus rapides. Les fenêtres perforées à déchirer éliminent le besoin d'utilisation manuelle de couteaux, réduisant le temps de marchandisage en magasin de 35 %. Les convertisseurs lament désormais des graphiques haute résolution sur les panneaux d'affichage, permettant la narration de marque sans avoir besoin de plateaux de vente au détail secondaires.

Les lignes de mise en caisse mettent à niveau les effecteurs terminaux pour gérer les références prêtes pour le rayon tout en préservant la résistance à l'écrasement à plat. Les premiers adoptants signalent des augmentations des ventes à deux chiffres pour les snacks à forte rotation après l'adoption de cartons prêts à l'affichage qui simplifient le réapprovisionnement. Bien que les plateaux et les flans d'enveloppement servent encore efficacement les multipacks de boissons, certains embouteilleurs expérimentent des intercalaires en carton ondulé plus un film d'enveloppement pour réduire le tonnage de carton ondulé et respecter les engagements de durabilité.

Par Secteur d'Utilisation Final : Le E-Commerce Stimule une Adoption Rapide

Les usines d'alimentation et de boissons ont contribué à hauteur de 31,44 % de la demande totale en 2025 en raison de mandats d'hygiène stricts et d'un renouvellement incessant des références. Cependant, les détaillants e-commerce et omnicanaux devraient afficher un CAGR de 10,19 % à mesure que les expéditeurs de colis remplacent les tables de conditionnement manuelles par des solutions automatisées de remplissage des vides, d'impression et d'application, et de tri robotisé. Les commandes à forte diversité pilotent des logiciels prédictifs qui repriorisent les tâches en fonction des fenêtres de remise aux transporteurs en temps réel, illustrant pourquoi les solutions à forte composante logicielle surpassent les solutions purement mécaniques au sein du secteur de l'automatisation en fin de ligne.

L'adoption dans le secteur de la santé s'intensifie à mesure que les lois sur la sérialisation incitent les fabricants de médicaments à fermer les boucles d'audit grâce au codage intégré des caisses et à l'agrégation des palettes. Les fournisseurs de rang automobile investissent également, portés par les exigences de traçabilité et la transition vers les groupes motopropulseurs électriques à batterie qui introduisent de nouvelles géométries d'emballage. Les segments des produits ménagers et de soins personnels tirent parti de lignes modulaires pouvant passer des formats club en vrac aux portions de détail de précision sans temps d'arrêt prolongés, renforçant l'impératif de flexibilité entourant le marché de l'automatisation en fin de ligne.

Analyse Géographique

L'Asie-Pacifique a ancré 37,05 % des revenus mondiaux en 2025, soutenue par l'échelle manufacturière de la Chine, l'expansion des biens de consommation en Inde et l'adoption précoce de la robotique au Japon. Au sein du marché de l'automatisation en fin de ligne, les gouvernements locaux offrent des crédits d'impôt pour les investissements dans les usines intelligentes, accélérant la transition des cellules à forte intensité de main-d'œuvre vers les palettiseurs autonomes. [2]Gulf News, "Automation Projects Under Middle East Diversification Plans," gulfnews.com . Les équipementiers régionaux s'associent de plus en plus avec des marques mondiales pour co-développer des solutions localisées qui répondent aux sensibilités de prix tout en maintenant les normes de sécurité internationales.

L'Amérique du Nord maintient une demande élevée, les pénuries persistantes de main-d'œuvre accélérant l'allocation de capital vers des modernisations complètes de lignes dans les installations sur site vierge et les sites existants. Des écosystèmes avancés de contrôle de mouvement, une connectivité IIoT généralisée et une infrastructure de distribution mature soutiennent de grands projets, notamment parmi les embouteilleurs de boissons visant des fenêtres de livraison de 2 heures. La législation sur la durabilité encourageant l'utilisation de carton ondulé recyclé propulse davantage les investissements dans des formeuses de caisses intelligentes capables de traiter des grades de carton plus légers sans déformation.

Le marché de l'automatisation en fin de ligne en Europe bénéficie des programmes transectoriels Industrie 4.0 et des directives strictes de responsabilité des producteurs qui mettent en lumière les machines modulaires et économes en énergie. Les solides clusters alimentaires et pharmaceutiques de la région adoptent des lignes à système fermé pour s'aligner sur les attentes croissantes en matière d'hygiène, tandis que les robots de palettisation adaptés au déploiement en mezzanine d'entrepôt gagnent du terrain face aux contraintes immobilières.

Paysage Concurrentiel

Le marché de l'automatisation en fin de ligne affiche une concentration modérée. Krones AG et Sidel Group dominent le secteur des boissons grâce à leurs portefeuilles intégrés verticalement de gestion des caisses, d'inspection et d'emballage sous film étirable. Les géants de la robotique ABB Ltd., FANUC Corporation et KUKA AG captent des parts de marché dans la palettisation avec des plateformes à six axes et SCARA affinées pour les charges utiles légères en carton ondulé.[3]Packaging World, "End-of-Line Equipment Builders Battle for Integration Supremacy," packworld.com Les spécialistes de taille intermédiaire, tels que ProMach Inc. et BluePrint Automation, mettent l'accent sur l'expertise spécifique aux applications, remportant des contrats là où des changements de format rapides ou des contraintes d'espace rendent les agencements traditionnels inefficaces.

La dynamique concurrentielle repose désormais sur la différenciation logicielle. Les fournisseurs déploient des connecteurs MES au niveau de la ligne, des tableaux de bord d'efficacité globale des équipements assistés par IA et des suites de maintenance prédictive natives du cloud qui transforment les installations mécaniques en actifs pilotés par les données. Les acquisitions stratégiques se poursuivent : l'acquisition de Robopac par ProMach en 2025 a élargi son empreinte dans l'emballage sous film étirable, tandis que l'usine d'ABB à Shanghai a doublé sa production de palettiseurs pour répondre aux courbes de croissance en Asie.

La robotique collaborative élargit le champ pour les challengers plus petits, tels que EndFlex LLC et ITW Hartness. En tirant parti de piles de vision prêtes à l'emploi, ces entreprises intègrent des cobots dans des postes de conditionnement existants plutôt que dans des cellules complètes à cage, séduisant les PME qui mettent en place une automatisation progressive. Les offres de cybersécurité de la périphérie vers le cloud émergent comme un avantage concurrentiel à mesure que les clients scrutent la protection des données de produits sérialisés alimentant les registres nationaux de traçabilité.

Leaders du Secteur de l'Automatisation en Fin de Ligne et de la Gestion Intégrée des Caisses

Krones AG

Sidel Group

Syntegon Technology GmbH

Schneider Packaging Equipment Company, Inc.

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Krones AG a achevé un centre de technologie d'automatisation de 85 millions USD à Neutraubling, en Allemagne, abritant des bancs d'essai de jumeaux numériques pour les lignes d'emballage pilotées par l'IA.

- Septembre 2025 : ABB Ltd a investi 120 millions USD pour étendre sa capacité de robotique à Shanghai, doublant la production de palettiseurs et dévoilant de nouveaux cobots pour les tâches de fin de ligne.

- Août 2025 : ProMach Inc. a acquis Robopac S.p.A. pour 180 millions USD, renforçant son expertise en film étirable à travers l'Europe.

- Juillet 2025 : FANUC Corporation a lancé son cobot CRX-25iA avec vision intégrée pour la mise en caisse, ciblant les lacunes de main-d'œuvre des PME.

Portée du Rapport Mondial sur le Marché de l'Automatisation en Fin de Ligne et de la Gestion Intégrée des Caisses

| Semi-Automatisé |

| Entièrement Automatisé |

| Érecteurs de Caisses |

| Remplisseuses de Caisses |

| Fermeuses de Caisses |

| Palettiseurs |

| Enrobeuses de Palettes |

| Logiciels et Contrôles Intégrés |

| Équipements Auxiliaires |

| Autres Types de Solutions |

| Alimentation et Boissons |

| Pharmaceutique et Santé |

| Produits Ménagers et Soins Personnels |

| E-Commerce et Distribution |

| Automobile |

| Logistique |

| Autres Secteurs d'Utilisation Final |

| Conteneur à Fentes Régulières |

| Plateau et Enveloppement |

| Emballage Prêt pour le Rayon |

| Sacs et Sachets |

| Fûts et Tonneaux |

| Autres Formats d'Emballage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Niveau d'Automatisation | Semi-Automatisé | ||

| Entièrement Automatisé | |||

| Par Type de Solution | Érecteurs de Caisses | ||

| Remplisseuses de Caisses | |||

| Fermeuses de Caisses | |||

| Palettiseurs | |||

| Enrobeuses de Palettes | |||

| Logiciels et Contrôles Intégrés | |||

| Équipements Auxiliaires | |||

| Autres Types de Solutions | |||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | ||

| Pharmaceutique et Santé | |||

| Produits Ménagers et Soins Personnels | |||

| E-Commerce et Distribution | |||

| Automobile | |||

| Logistique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Format d'Emballage | Conteneur à Fentes Régulières | ||

| Plateau et Enveloppement | |||

| Emballage Prêt pour le Rayon | |||

| Sacs et Sachets | |||

| Fûts et Tonneaux | |||

| Autres Formats d'Emballage | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'automatisation en fin de ligne en 2026 ?

Le marché a atteint 7,41 milliards USD en 2026, avec une hausse projetée à 11,55 milliards USD d'ici 2031 à un CAGR de 9,28 %.

Quelle région est en tête de l'adoption des systèmes de fin de ligne ?

La région Asie-Pacifique représente 37,05 % des revenus mondiaux, portée par ses denses bases manufacturières et les incitations gouvernementales en faveur des usines intelligentes.

Quel segment connaît la croissance la plus rapide au sein des solutions de fin de ligne ?

Le segment des logiciels et contrôles intégrés devrait se développer à un CAGR de 12,14 % jusqu'en 2031, les usines accordant la priorité à l'optimisation pilotée par les données.

Pourquoi les lignes entièrement automatisées gagnent-elles en faveur ?

Les pénuries de main-d'œuvre, la hausse des salaires et le besoin d'opérations 24h/24, 7j/7 poussent les fabricants vers des cellules sans intervention humaine qui offrent des retours sur investissement rapides et une qualité constante.

Quel moteur influence le plus les investissements futurs ?

La pénurie de main-d'œuvre, avec un impact de +2,3 % sur le CAGR, reste le catalyseur le plus puissant pour accélérer les budgets d'automatisation.

Quel est le principal obstacle à l'adoption pour les petits fabricants ?

Les coûts d'investissement initiaux élevés, souvent compris entre 500 000 USD et 5 millions USD par ligne personnalisée, dissuadent les petites entreprises et prolongent les périodes de retour sur investissement au-delà de trois ans.

Dernière mise à jour de la page le: