Taille et part du marché de la réalité virtuelle dans l'éducation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.66 Milliards de dollars |

| Taille du Marché (2031) | 95.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité virtuelle dans l'éducation par Mordor Intelligence

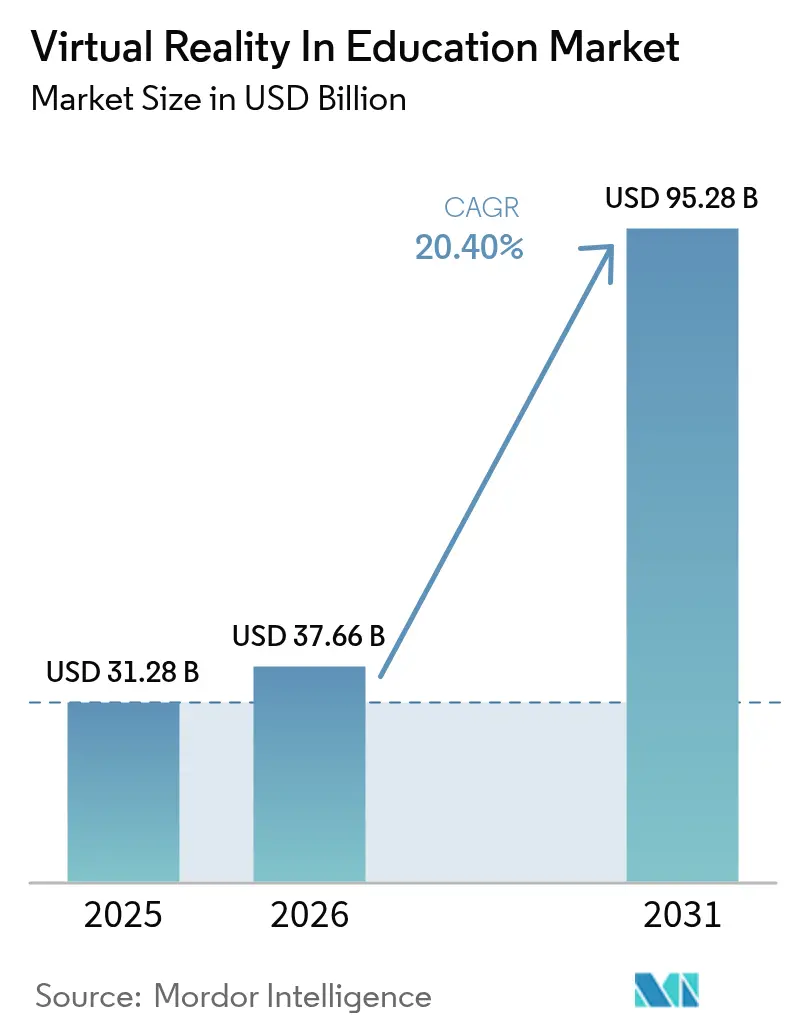

Le marché de la réalité virtuelle dans l'éducation a été valorisé à 31,28 milliards USD en 2025 et devrait croître de 37,66 milliards USD en 2026 pour atteindre 95,28 milliards USD d'ici 2031, à un TCAC de 20,4 % pendant la période de prévision (2026-2031).

La baisse des prix des casques, l'importance des subventions gouvernementales et les améliorations mesurables des performances des apprenants continuent de propulser le marché de la réalité virtuelle dans l'éducation, d'autant plus que les entreprises adoptent des programmes de formation immersifs qui réduisent le temps de formation jusqu'à 75 % tout en quadruplant la rétention des connaissances. Le matériel fournit encore la majeure partie des revenus, mais les offres d'abonnement axées sur les services se développent le plus rapidement à mesure que les établissements recherchent des contenus clés en main et des outils analytiques. L'Amérique du Nord mène l'adoption grâce au fonds d'innovation de 277 millions USD de l'Administration Biden–Harris, tandis que l'Asie-Pacifique s'accélère grâce aux programmes d'infrastructure chinois et japonais. La rivalité concurrentielle est modérée, les grandes plateformes telles que Meta et Microsoft se mesurant à des spécialistes comme zSpace et Labster, qui associent des contenus alignés sur les programmes scolaires à des modèles de déploiement économiques.

Principaux enseignements du rapport

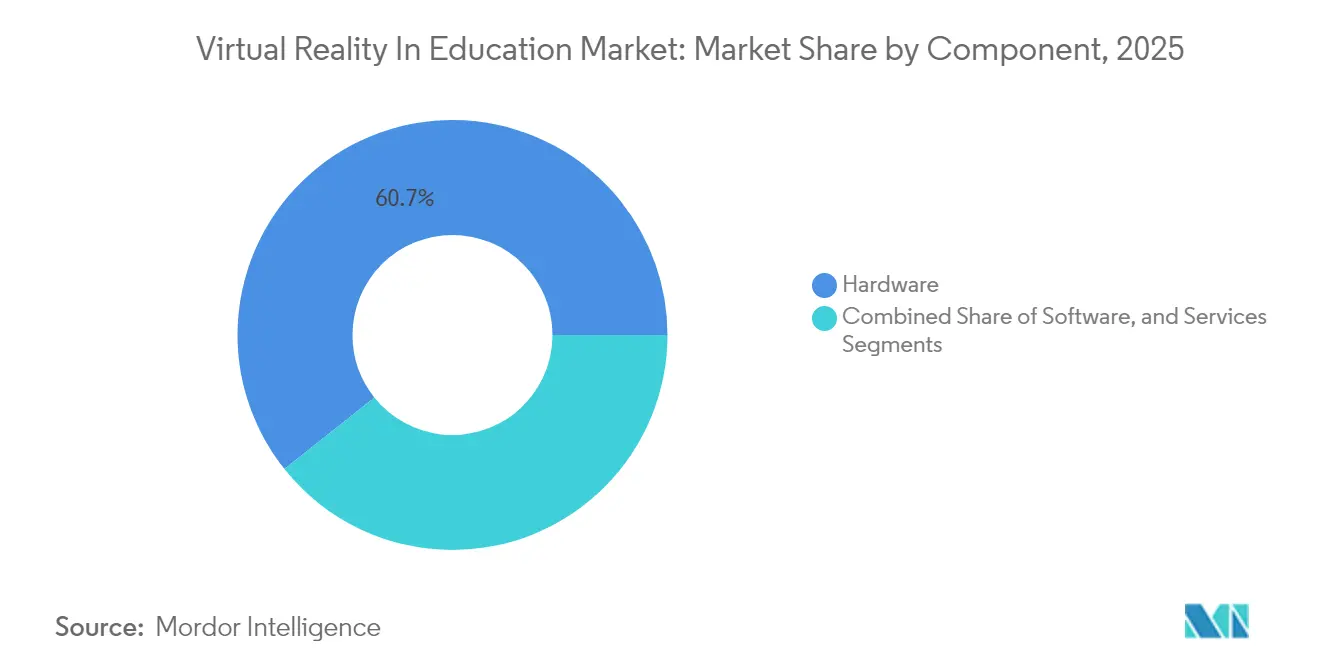

- Par composant, le matériel a représenté 60,72 % de la part du marché de la réalité virtuelle dans l'éducation en 2025, tandis que les services devraient se développer à un TCAC de 22,2 % jusqu'en 2031.

- Par utilisateur final, les établissements académiques ont détenu 64,62 % de la taille du marché de la réalité virtuelle dans l'éducation en 2025 ; la formation en entreprise progresse à un TCAC de 22,9 % jusqu'en 2031.

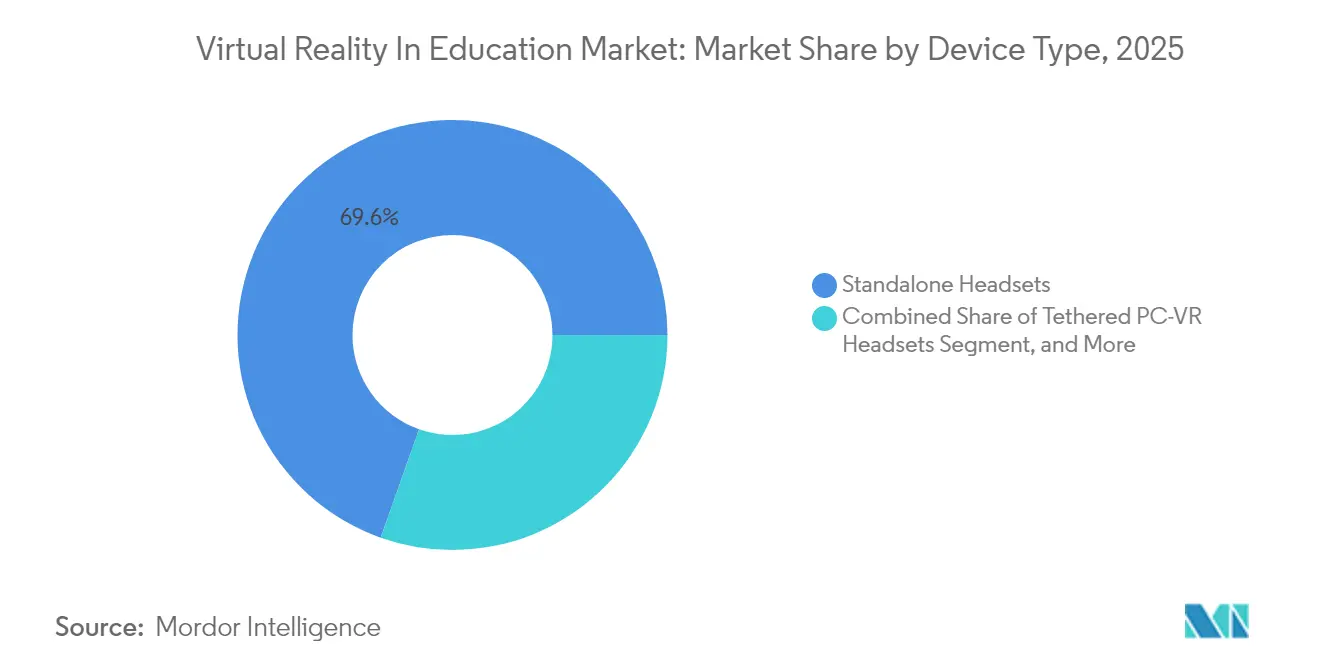

- Par type d'appareil, les casques autonomes ont dominé le marché de la réalité virtuelle dans l'éducation avec une part de 69,58 % en 2025, tandis que les casques de réalité mixte devraient croître à un TCAC de 23,2 % jusqu'en 2031.

- Par domaine d'application, les établissements académiques ont détenu 36,45 % de la taille du marché de la réalité virtuelle dans l'éducation en 2025 ; les compétences comportementales progressent à un TCAC de 21,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,95 % de la taille du marché de la réalité virtuelle dans l'éducation en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 21,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la réalité virtuelle dans l'éducation

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'apprentissage interactif et personnalisé | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Meilleure acceptation des parties prenantes grâce à un engagement plus élevé | +2.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse des prix et omniprésence des casques de réalité virtuelle autonomes | +4.1% | Mondial, avec la sensibilité aux coûts la plus élevée en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Financement gouvernemental/institutionnel des technologies éducatives post-COVID | +3.5% | Amérique du Nord, UE et Chine à l'avant-garde | Moyen terme (2 à 4 ans) |

| Intégration de l'analytique de suivi oculaire pour la réalité virtuelle adaptative | +2.3% | Adopteurs précoces en Amérique du Nord et dans l'UE, suivi de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes WebXR réduisant le coût total de possession | +1.9% | Mondial, avec une concentration de développeurs en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'apprentissage interactif et personnalisé

Les établissements accordent de plus en plus de valeur aux leçons immersives qui s'adaptent à divers styles d'apprentissage, des études montrant que les apprenants en réalité virtuelle atteignent une confiance 275 % plus élevée et terminent les cours quatre fois plus vite que les cohortes en salle de classe. Les universités soulignent les lacunes en matière de compétences en conception de la pensée dans les programmes actuels de réalité virtuelle, ouvrant des opportunités pour les fournisseurs qui associent la rigueur technique à la pédagogie.[1]Université de la Colombie-Britannique, « Conception d'interaction pour les applications de réalité virtuelle : comprendre les besoins des programmes universitaires », UBC.CA Les moteurs pilotés par l'IA adaptent le contenu à chaque apprenant ; le Career Coach AI de zSpace, par exemple, associe les données du marché du travail local à des parcours d'étude personnalisés.[2]zSpace, « zSpace présente zSpace AI », ZSPACE.COM Les environnements virtuels contrôlés réduisent également l'anxiété des étudiants souffrant de troubles émotionnels tout en améliorant la rétention. À mesure que les modèles centrés sur l'apprenant se généralisent, le marché de la réalité virtuelle dans l'éducation devient une infrastructure fondamentale pour les établissements cherchant à améliorer leurs résultats.

Meilleure acceptation des parties prenantes grâce à un engagement plus élevé

Les gains quantifiés persuadent aussi bien les administrateurs, les parents que les responsables de la formation et du développement en entreprise. Les programmes de soins infirmiers enregistrent 95 % de participation lorsque les scénarios se déroulent en réalité virtuelle, contre 15 % dans les laboratoires traditionnels. Les entreprises manufacturières signalent des baisses de 43 % des accidents du travail après des exercices de sécurité en réalité virtuelle. L'engagement en classe augmente fortement en mathématiques lorsque les étudiants manipulent des objets en 3D qui clarifient des concepts abstraits. Le programme de Meta avec 13 universités démontre la confiance institutionnelle, créant des sites de référence qui encouragent l'adoption par les pairs. Ces résultats génèrent un cycle vertueux d'investissement et d'acceptation pour le marché de la réalité virtuelle dans l'éducation.

Baisse des prix et omniprésence des casques de réalité virtuelle autonomes

Les appareils d'entrée de gamme tels que le Quest 2 restent en dessous de 299 USD, s'alignant sur le seuil inférieur à 400 USD que la plupart des districts exigent pour les achats en volume. Les facteurs de forme autonomes éliminent le besoin de PC haut de gamme, réduisant considérablement le coût total de possession et simplifiant le support informatique. Des déploiements à grande échelle, comme le conseil d'East Renfrewshire qui a équipé toutes les écoles écossaises d'unités ClassVR, illustrent l'expansion tirée par l'accessibilité financière. L'investissement de 250 millions USD de Google dans HTC VIVE devrait intensifier la concurrence sur les prix et accélérer les améliorations matérielles. À mesure que les prix continuent de baisser, la base adressable pour le marché de la réalité virtuelle dans l'éducation s'élargit dans les économies émergentes.

Financement gouvernemental/institutionnel des technologies éducatives post-pandémie

Les plans de relance post-pandémie incluent des dotations importantes pour la réalité virtuelle. La Commission européenne a alloué 1,3 milliard EUR pour les programmes de compétences numériques entre 2025 et 2027, citant explicitement les mondes virtuels dans l'éducation. Le programme RITEL de la Fondation nationale des sciences des États-Unis réserve 25 millions USD pour la recherche sur l'apprentissage immersif.[3]Fondation nationale des sciences des États-Unis, « Recherche sur les technologies innovantes pour un apprentissage amélioré (RITEL) », NSF.GOV Les provinces chinoises ont collectivement émis des appels d'offres en réalité virtuelle dépassant 15 millions USD en 2025 ciblant les campus de formation professionnelle. Le programme DX High School du Japon offre des subventions de 10 millions JPY par campus pour moderniser les programmes numériques. Ces politiques intègrent la réalité virtuelle dans les stratégies nationales d'éducation, offrant une stabilité à long terme au marché de la réalité virtuelle dans l'éducation.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté de contenus de réalité virtuelle de qualité alignés sur les programmes scolaires | -2.7% | Mondial, plus aigu dans les régions non anglophones | Moyen terme (2 à 4 ans) |

| Coûts initiaux et de maintenance élevés pour les établissements | -3.4% | Économies en développement et districts aux budgets limités | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données biométriques dans les salles de classe | -1.8% | UE au titre du RGPD, États-Unis au titre des cadres FERPA/COPPA | Long terme (≥ 4 ans) |

| Lacunes dans la formation des enseignants et résistance pédagogique | -2.9% | Mondial, avec les zones rurales et les zones sous-dotées en ressources les plus touchées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rareté de contenus de réalité virtuelle de qualité alignés sur les programmes scolaires

De nombreuses applications privilégient le divertissement à la pédagogie, laissant les enseignants à court de matériaux correspondant aux normes d'apprentissage, en particulier en dehors des marchés anglophones. Les enseignants peinent à localiser des modules de réalité virtuelle intégrant des outils d'évaluation et des méthodes constructivistes, ce qui entrave l'adoption malgré la disponibilité du matériel. Les domaines spécialisés tels que la médecine nécessitent une conformité réglementaire, mais le pipeline de scénarios validés reste limité. Des partenariats comme Pearson–XR Bootcamp illustrent des progrès précoces mais sont insuffisants pour satisfaire la demande mondiale. Tant que les bibliothèques de contenus n'auront pas atteint une masse critique, la croissance du marché de la réalité virtuelle dans l'éducation sera en retard par rapport aux capacités matérielles sous-jacentes.

Lacunes dans la formation des enseignants et résistance pédagogique

Les enquêtes révèlent que la plupart des programmes actuels de développement professionnel en réalité virtuelle se concentrent sur les sciences naturelles et les enseignants plus jeunes, marginalisant les autres matières et les enseignants expérimentés. Les enseignants citent des préoccupations concernant les vertiges, la gestion de classe et la valeur pédagogique peu claire. Des programmes comme le cours « Créer avec la réalité virtuelle pour les éducateurs » de 30 heures d'Unity s'attaquent aux pénuries de compétences, mais leur portée reste limitée par rapport aux besoins mondiaux. Les réseaux de soutien entre pairs tels que « Educators in VR » contribuent à diffuser les meilleures pratiques mais ne peuvent pas remplacer la formation formelle. Combler ces lacunes est essentiel pour l'expansion durable du marché de la réalité virtuelle dans l'éducation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel se déplace vers les modèles de services

Le matériel a capté 60,72 % de la part du marché de la réalité virtuelle dans l'éducation en 2025, grâce aux déploiements d'appareils dans les écoles et les centres de formation. Cependant, le segment des services est en passe d'atteindre un TCAC de 22,2 % à mesure que les établissements privilégient les offres d'abonnement regroupant contenu, gestion des appareils et analyses. La taille du marché de la réalité virtuelle dans l'éducation liée aux services est prête à dépasser les revenus des logiciels à l'approche de 2031. L'accessibilité financière des casques autonomes maintient la pertinence du matériel, mais les fournisseurs de plateformes regroupent déjà des mises à jour permanentes, réduisant les cycles de remplacement.

Les modèles d'abonnement atténuent également les obstacles aux dépenses en capital pour les districts aux budgets limités. Le passage d'ArborXR vers l'analyse de l'apprentissage et les outils de guidage pilotés par l'IA de zSpace illustrent la façon dont les fournisseurs convertissent les positions matérielles en écosystèmes à revenus récurrents. Les services de formation et de conseil qui améliorent la conception pédagogique figurent désormais en bonne place dans les appels d'offres. Ces tendances signalent un pivot vers des achats basés sur les résultats, renforçant les flux de revenus récurrents dans l'ensemble du secteur de la réalité virtuelle.

Par utilisateur final : la formation en entreprise dépasse l'adoption académique

Les établissements académiques détiennent encore 64,62 % du marché de la réalité virtuelle dans l'éducation, reflétant les premières initiatives pilotes financées par des subventions dans les établissements K-12 et les universités. Pourtant, la formation en entreprise progresse à un TCAC de 22,9 %, propulsée par un retour sur investissement mesurable dans les scénarios de sécurité, de conformité et de service client. La taille du marché de la réalité virtuelle dans l'éducation attribuable aux entreprises devrait atteindre la parité avec le secteur académique d'ici 2031. Les entreprises des secteurs de la santé et des mines ont enregistré des réductions d'erreurs de plus de 40 % après des programmes immersifs, raccourcissant les délais de récupération de l'investissement.

Les entreprises défendent les modules de compétences comportementales et de connaissance des produits, alimentant la demande d'outils de création rapide et d'intégrations analytiques. La croissance académique se poursuit mais est confrontée à des cycles budgétaires et à des processus d'approbation des programmes. Pour les fournisseurs, des portefeuilles diversifiés répondant aux deux segments offrent une résilience face aux fluctuations économiques au sein du secteur de la réalité virtuelle.

Par type d'appareil : domination des casques autonomes avec accélération de la réalité mixte

Les unités autonomes ont mené avec une part de 69,58 % car leur facteur de forme sans câble s'aligne sur les réalités des salles de classe. Les casques de réalité mixte devraient afficher un TCAC de 23,2 %, stimulés par l'Apple Vision Pro et les éditions améliorées du HoloLens qui fusionnent les contextes physiques et numériques. La taille du marché de la réalité virtuelle dans l'éducation liée aux unités autonomes continuera de s'élargir, mais leur part cédera progressivement aux appareils de réalité mixte à mesure que les coûts convergent.

Les enseignants apprécient la simplicité ; ainsi, les plateformes de gestion des appareils comme ArborXR qui offrent des mises à jour à distance et le verrouillage du contenu gagnent du terrain. Les configurations filaires haut de gamme restent dans des laboratoires spécialisés pour les simulations chirurgicales et d'ingénierie. À terme, la baisse des prix des puces et le rendu en nuage devraient brouiller les catégories d'appareils, accélérant la convergence des fonctionnalités dans l'ensemble du secteur de la réalité virtuelle.

Par domaine d'application : base STEM avec accélération des compétences comportementales

Les disciplines STEM ont représenté 36,45 % des revenus par domaine d'application en 2025, car la visualisation en 3D améliore naturellement la compréhension des structures moléculaires et des systèmes mécaniques. Les scénarios de compétences comportementales enregistrent désormais l'expansion la plus rapide à un TCAC de 21,4 %, reflétant la focalisation des entreprises sur les compétences en leadership et en communication. La taille du marché de la réalité virtuelle dans l'éducation attachée aux disciplines STEM bénéficie d'un financement stable par subventions, tandis que la croissance des compétences comportementales dépend des renouvellements d'abonnements d'entreprises.

Les plateformes de formation médicale délivrent des résultats validés, tels que des gains de connaissances de 26 % après un seul module chirurgical. L'apprentissage des langues en réalité virtuelle attire le capital-risque, comme en témoigne le tour de table de 9 millions USD d'Immerse pour construire des laboratoires de langues spatiales. À mesure que la recherche pédagogique s'élargit, des programmes interdisciplinaires alimenteront une croissance équilibrée pour le secteur de la réalité virtuelle.

Analyse géographique

L'Amérique du Nord a conservé 38,95 % des revenus de 2025 grâce à des programmes de subventions solides et à un écosystème de technologies éducatives mature. Les subventions d'innovation de 277 millions USD de l'Administration sont consacrées aux outils d'algèbre immersifs, tandis que la Fondation nationale des sciences s'engage à hauteur de 25 millions USD pour la R&D, contribuant à des partenariats universitaires. L'adoption en entreprise couvre les secteurs de la santé, du commerce de détail et des métiers qualifiés, des entreprises telles qu'Interplay Learning développant des modules de réalité virtuelle pour faire face aux pénuries de talents. Ces forces maintiennent le marché de la réalité virtuelle dans l'éducation en expansion à un rythme soutenu, bien que la croissance se modère à mesure que le taux de pénétration augmente.

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide de 21,5 % jusqu'en 2031. Les provinces chinoises ont émis des appels d'offres dépassant 15 millions USD pour des laboratoires de réalité virtuelle professionnelle rien qu'en 2025, tandis que le programme DX High School du Japon finance jusqu'à 10 millions JPY par campus pour des mises à niveau numériques. Les établissements sud-coréens déploient la réalité virtuelle pour réduire les coûts d'équipement dans la formation technique, une approche mise en évidence par les chercheurs de la Banque mondiale. Ces politiques coordonnées accélèrent l'intégration en salle de classe, positionnant l'Asie-Pacifique pour réduire son écart avec l'Amérique du Nord sur le marché de la réalité virtuelle dans l'éducation.

L'Europe bénéficie de l'allocation de 1,3 milliard EUR du Programme pour une Europe numérique et de 108 millions EUR pour des académies spécialisées incluant des programmes sur les mondes virtuels. Le déploiement à l'échelle du conseil scolaire d'Écosse illustre l'adoption de ClassVR par les organismes régionaux dans le cadre d'achats systémiques. Les marchés émergents en Amérique du Sud et au Moyen-Orient suivent à mesure que les prix du matériel descendent en dessous de 300 USD, bien que les contraintes d'infrastructure freinent encore l'adoption immédiate. Dans l'ensemble, l'alignement des politiques et la densité du financement restent les principaux prédicteurs de la traction régionale pour le marché de la réalité virtuelle dans l'éducation.

Paysage concurrentiel

La structure du marché est modérément concentrée, les plateformes technologiques mondiales s'appuyant sur des écosystèmes matériels tandis que les spécialistes de niche se concentrent sur la profondeur curriculaire. Meta associe sa gamme Quest à un portail éducatif proposant des modules de sciences et d'histoire, ancrant une large offre combinant appareils et contenus. Microsoft positionne le HoloLens pour la formation en réalité mixte à haute valeur ajoutée en médecine et dans la fabrication, souvent vendu conjointement via Azure. zSpace se différencie grâce à des outils de carrière guidés par l'IA, servant plus de 3 700 établissements.

Labster est en tête dans les laboratoires virtuels et a renforcé son catalogue de soins infirmiers en acquérant UbiSim pour répondre à la demande de formation clinique. ArborXR a élargi son avantage concurrentiel en absorbant InformXR, ajoutant des analyses à sa suite de gestion des appareils. L'entrée d'Apple avec Vision Pro stimule la concurrence en réalité mixte ; les premiers pilotes au Boston Children's Hospital illustrent des cas d'usage premium qui justifient des prix plus élevés. La localisation des contenus reste un espace vierge, en particulier pour les programmes non anglophones, incitant des alliances entre éditeurs et studios de réalité étendue.

La conformité en matière de confidentialité des données prend un poids stratégique croissant à mesure que les écoles naviguent dans les règles du RGPD et de la FERPA sur la capture biométrique, donnant naissance à des startups de gestion du consentement comme Secure Privacy. Les fournisseurs capables d'intégrer des garanties de confidentialité et de fournir des analyses conviviales pour les enseignants sont les mieux positionnés pour remporter des contrats récurrents. Dans l'ensemble, la compétition concurrentielle repose sur des solutions de bout en bout combinant l'accessibilité financière du matériel, des contenus alignés sur les normes et un développement professionnel évolutif, tous essentiels à la croissance soutenue du marché de la réalité virtuelle dans l'éducation.

Leaders du secteur de la réalité virtuelle dans l'éducation

Microsoft Corporation

HTC Corporation

Lenovo Group Limited

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Google investit 250 millions USD dans HTC VIVE pour faire avancer les casques Android XR et élargir l'accès pour les enseignants.

- Juin 2025 : zSpace lance zSpace AI avec des fonctionnalités Career Coach, désormais déployé dans 3 700 écoles.

- Mai 2025 : ArborXR acquiert InformXR et lance ArborXR Insights pour l'analyse de l'apprentissage.

- Mars 2025 : La Commission européenne réserve 1,3 milliard EUR pour les programmes de compétences numériques, y compris les académies de mondes virtuels.

Portée du rapport mondial sur le marché de la réalité virtuelle dans l'éducation

La réalité virtuelle implique la création d'environnements simulés qui imitent des objets ou des personnes réels pour créer une illusion. La création d'une telle illusion aide les personnes à comprendre les environnements réels d'un secteur, d'une arène, d'un espace ou d'une situation. La réalité virtuelle a des applications dans divers secteurs, notamment l'éducation, le divertissement, la défense et la santé, qui devraient générer des revenus significatifs sur le marché mondial.

Le marché de la réalité virtuelle (RV) dans l'éducation est segmenté par composant (matériel, logiciel et services), utilisateur final (établissements académiques et formation en entreprise), type d'appareil (casques autonomes, casques PC-VR filaires, réalité virtuelle activée par smartphone et casques de réalité mixte), domaine d'application (enseignement STEM et technique, formation médicale et de santé, apprentissage des langues et des arts, compétences professionnelles et techniques, et compétences comportementales et collaboration en équipe), et géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Établissements académiques | Apprentissage K-12 |

| Enseignement supérieur | |

| Formation en entreprise | Technologies de l'information et télécommunications |

| Santé | |

| Commerce de détail et commerce électronique | |

| Autres utilisateurs d'entreprises |

| Casques autonomes |

| Casques PC-VR filaires |

| Réalité virtuelle activée par smartphone |

| Casques de réalité mixte |

| Enseignement STEM et technique |

| Formation médicale et de santé |

| Apprentissage des langues et des arts |

| Compétences professionnelles et techniques |

| Compétences comportementales et collaboration en équipe |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par utilisateur final | Établissements académiques | Apprentissage K-12 | |

| Enseignement supérieur | |||

| Formation en entreprise | Technologies de l'information et télécommunications | ||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Autres utilisateurs d'entreprises | |||

| Par type d'appareil | Casques autonomes | ||

| Casques PC-VR filaires | |||

| Réalité virtuelle activée par smartphone | |||

| Casques de réalité mixte | |||

| Par domaine d'application | Enseignement STEM et technique | ||

| Formation médicale et de santé | |||

| Apprentissage des langues et des arts | |||

| Compétences professionnelles et techniques | |||

| Compétences comportementales et collaboration en équipe | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la réalité virtuelle dans l'éducation ?

Le marché de la réalité virtuelle dans l'éducation a enregistré 37,66 milliards USD de revenus en 2026 et devrait atteindre 95,28 milliards USD d'ici 2031.

Quelle région mène l'adoption de la réalité virtuelle dans les salles de classe et les centres de formation ?

L'Amérique du Nord détient actuellement 38,95 % des dépenses grâce à d'importantes subventions fédérales américaines et à un écosystème de technologies éducatives mature.

Qu'est-ce qui stimule la croissance rapide en Asie-Pacifique ?

Le financement gouvernemental coordonné en Chine, au Japon et en Corée du Sud pour les laboratoires de réalité virtuelle et les mises à niveau des programmes propulse l'Asie-Pacifique vers un TCAC de 21,5 %.

Quelle catégorie d'appareils domine les déploiements ?

Les casques autonomes représentent 69,58 % des expéditions car ils sont sans câble, abordables et faciles à gérer pour les équipes informatiques des établissements scolaires.

Pourquoi les services sont-ils le composant à la croissance la plus rapide ?

Les établissements préfèrent les offres d'abonnement regroupant contenu, analyses et support, poussant les services vers un TCAC de 22,2 % jusqu'en 2031.

Dernière mise à jour de la page le: